Taille et parts du marché des vidéos courtes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.17 Milliards de dollars |

| Taille du Marché (2031) | 3.37 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.21% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des vidéos courtes par Mordor Intelligence

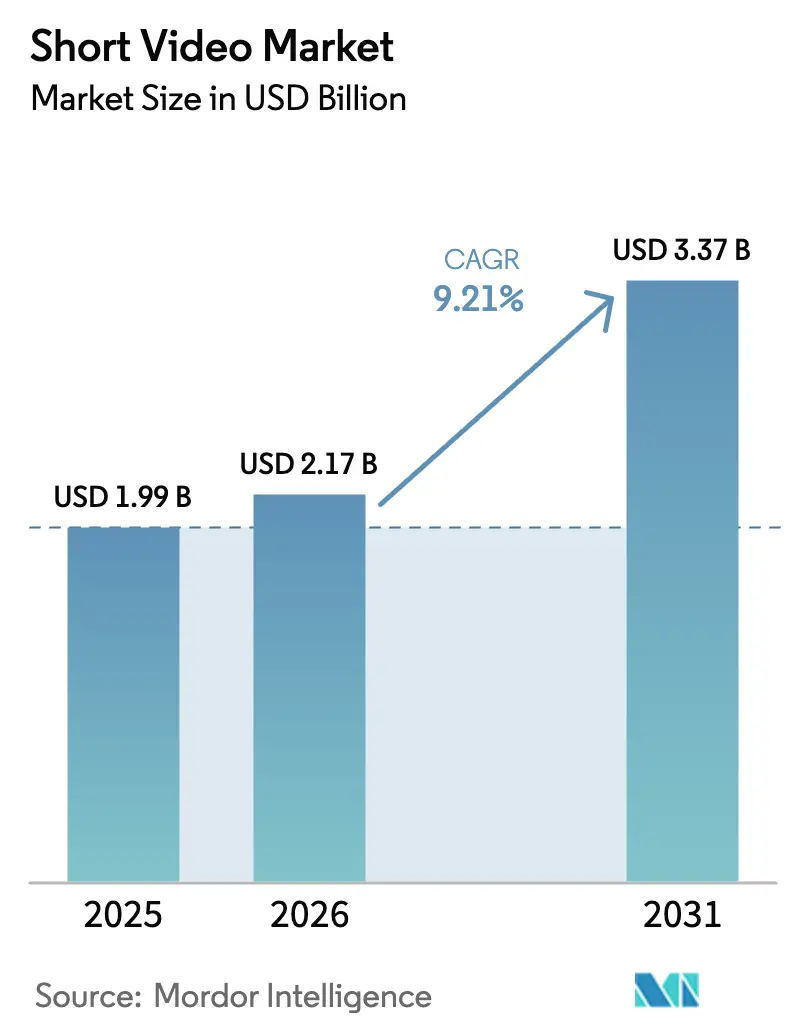

La taille du marché des vidéos courtes était évaluée à 1,99 milliard USD en 2025 et devrait croître de 2,17 milliards USD en 2026 pour atteindre 3,37 milliards USD d'ici 2031, à un TCAC de 9,21 % durant la période de prévision (2026-2031). Les habitudes fortement orientées vers le mobile, le déploiement rapide de la 5G et l'intégration continue d'outils de création basés sur l'IA soutiennent cette expansion. Les plateformes qui ajoutent des fonctionnalités d'achat intégrées aux flux transforment désormais le temps de divertissement en moments d'achat, offrant aux annonceurs de nouvelles voies vers des ventes mesurables. Les formats d'engagement en temps réel tels que la vidéo en direct progressent rapidement, aidés par la faible latence de la 5G qui maintient les spectateurs connectés lors des sessions interactives. Par ailleurs, des réglementations plus strictes en matière de sécurité des jeunes en Amérique du Nord et en Europe augmentent les coûts de conformité, mais stimulent également l'innovation dans les moteurs de recommandation adaptés aux différents groupes d'âge.

Points clés du rapport

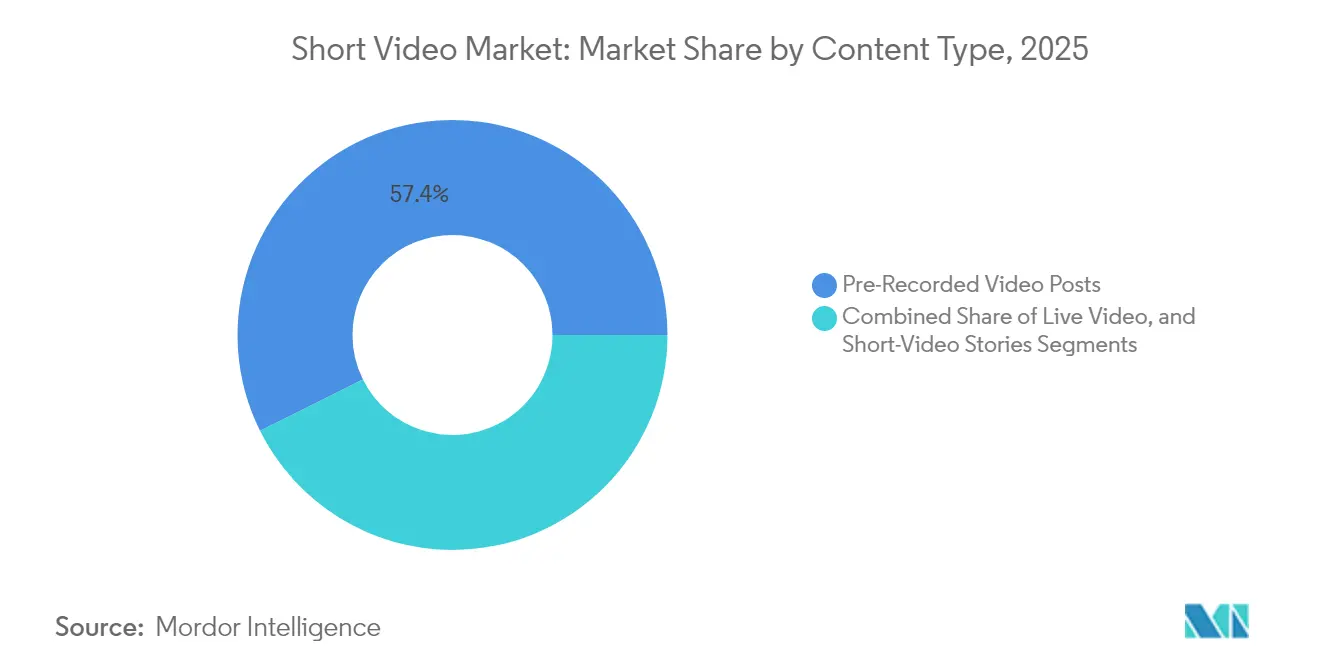

- Par type de contenu, les clips pré-enregistrés détenaient 57,35 % des parts du marché des vidéos courtes en 2025, tandis que la vidéo en direct devrait mener la croissance avec un TCAC de 12,10 % jusqu'en 2031.

- Par modèle de monétisation, la publicité représentait 75,20 % des revenus en 2025 ; les pourboires et achats intégrés aux applications devraient progresser à un TCAC de 12,90 % jusqu'en 2031.

- Par déploiement, les applications mobiles représentaient 90,60 % de la taille du marché des vidéos courtes en 2025 et devraient croître à un TCAC de 9,70 %.

- Par système d'exploitation, Android captait 66,40 % des revenus en 2025 ; iOS devrait afficher la progression la plus rapide avec un TCAC de 11,20 %.

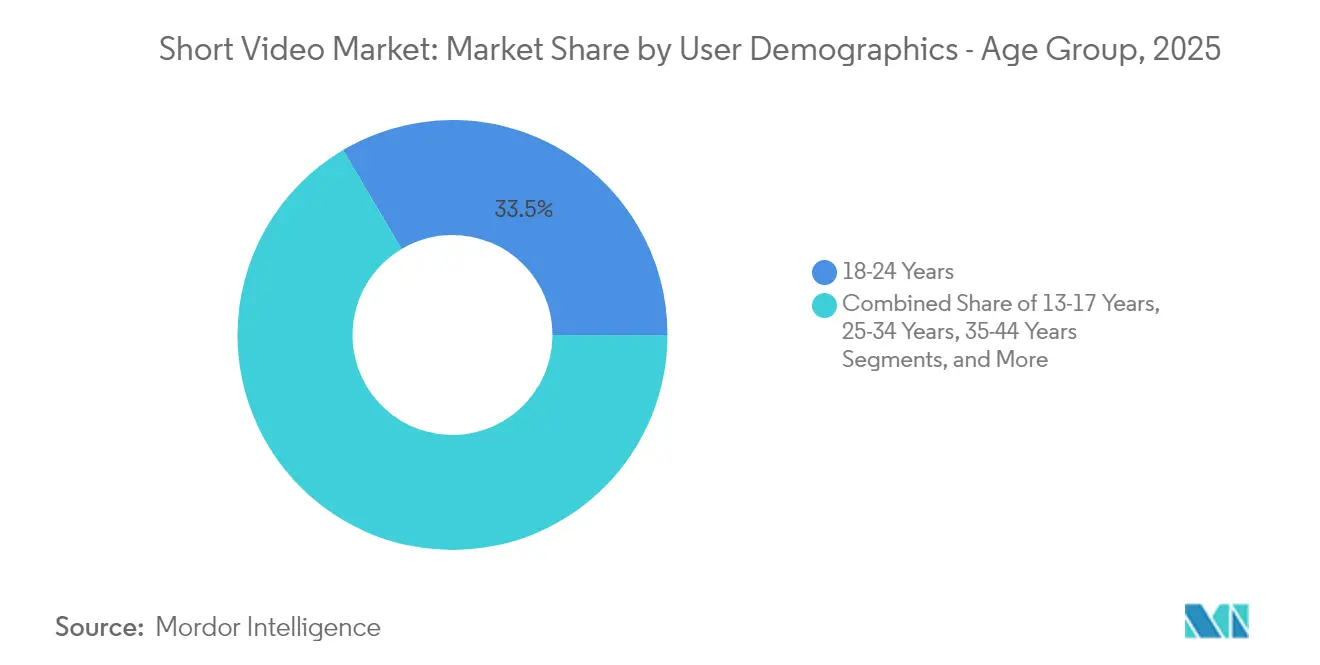

- Par groupe d'âge, les utilisateurs âgés de 18 à 24 ans détenaient 33,50 % des parts en 2025, tandis que la tranche des 13-17 ans progresse à un TCAC de 12,20 % jusqu'en 2031.

- Par secteur, les médias et le divertissement ont contribué à 48,30 % des revenus de 2025 ; le commerce en direct lié au commerce de détail devrait s'accélérer à un TCAC de 13,40 %.

- Par région, l'Asie-Pacifique dominait avec 44,60 % des revenus en 2025, et le Moyen-Orient et l'Afrique devraient mener la croissance avec un TCAC de 11,50 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des vidéos courtes

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les données mobiles bon marché permises par la 5G stimulent la consommation de vidéos courtes en Asie-Pacifique | +2.1% | Cœur APAC, extension vers le MEA | Moyen terme (2-4 ans) |

| Les vidéos courtes intégrant le commerce améliorent le retour sur investissement des annonceurs en Amérique du Nord et en Europe | +1.8% | Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Les outils d'édition génératifs basés sur l'IA abaissent les barrières à la création de contenu généré par les utilisateurs | +1.5% | Mondial | Court terme (≤ 2 ans) |

| Réallocation des budgets des marques vers les formats publicitaires en vidéo verticale | +1.3% | Mondial | Court terme (≤ 2 ans) |

| Demande de micro-apprentissage et de contenu éducatif en format court | +1.0% | Mondial | Moyen terme (2-4 ans) |

| La monétisation en langues hyper-locales stimule la croissance des créateurs dans les marchés émergents | +0.9% | APAC, Amérique latine, MEA | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les données mobiles bon marché permises par la 5G stimulent la consommation de vidéos courtes en Asie-Pacifique

Les mises à niveau des réseaux régionaux élargissent la bande passante et réduisent considérablement les coûts des données. La GSMA prévoit 641 millions de connexions 5G en Inde d'ici 2030, tandis que ses perspectives plus larges pour l'Asie-Pacifique montrent que le trafic de données mobiles quadruplera au cours de cette décennie.[1]GSMA, "L'économie mobile Asie-Pacifique 2024," gsma.comEricsson prévoit que les utilisateurs de smartphones dans le monde consommeront en moyenne 35 Go de données mensuelles d'ici 2026, la vidéo représentant environ les trois quarts de cette charge. La capacité améliorée permet aux plateformes de diffuser des clips en 4K sans mise en mémoire tampon, encourage des sessions plus longues et soutient les couches émergentes de commerce en direct qui reposent sur une latence inférieure à la seconde.

Les vidéos courtes intégrant le commerce améliorent le retour sur investissement des annonceurs en Amérique du Nord et en Europe

Les outils d'achat apparaissent désormais directement dans les clips verticaux, reliant la découverte au paiement en un seul défilement. YouTube a introduit des autocollants de produits achetables pour Shorts en juin 2025, offrant aux créateurs une voie non publicitaire pour tirer des revenus des placements de produits. Les marques valorisent ces placements car elles observent des événements sur l'ensemble du tunnel de conversion, de la vue à la vente, au sein du même canal. Cette visibilité des transactions raccourcit les cycles d'attribution et soutient des tarifs publicitaires premium, notamment pour les campagnes de biens de consommation ciblant la Génération Z.

Les outils d'édition génératifs basés sur l'IA abaissent les barrières à la création de contenu généré par les utilisateurs

La conversion de texte en vidéo et l'édition basée sur des modèles permettent désormais aux utilisateurs novices de publier des vidéos de qualité studio en quelques minutes. YouTube teste le modèle Veo 3 de Google dans Shorts pour automatiser la génération de scènes et les effets. Ces outils sont les plus transformateurs dans les marchés émergents où le matériel coûteux constituait un obstacle. Une plus grande vélocité des clips bénéficie aux plateformes qui récompensent les publications fréquentes, mais crée également une pression algorithmique pour distinguer la qualité du volume.

Réallocation des budgets des marques vers les formats publicitaires en vidéo verticale

La consommation axée sur le mobile a incité les annonceurs à pivoter. Dentsu prévoit que les dépenses mondiales en publicité vidéo en ligne croîtront de 8 % par an jusqu'en 2028, les formats verticaux prenant une part disproportionnée car ils occupent tout l'écran du téléphone et évitent la friction liée à la rotation.[2]Dentsu, "Prévisions mondiales des dépenses publicitaires 2025," dentsu.com Ce changement est amplifié par le biais algorithmique en faveur des créations natives en format portrait, augmentant la portée organique et réduisant les CPM effectifs pour les marques qui investissent tôt.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Contrôle réglementaire des recommandations algorithmiques (DSA de l'UE, KOSA des États-Unis) | –1.4% | Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Augmentation des coûts liés aux hypertrucages et à la modération de contenu | –1.1% | Mondial | Moyen terme (2-4 ans) |

| Fragmentation de la monétisation des créateurs réduisant la fidélité à la plateforme | –0.8% | Mondial | Moyen terme (2-4 ans) |

| Coûts élevés des réseaux de diffusion de contenu pour les vidéos courtes en 4K dans les régions en développement | –0.6% | APAC, Amérique latine, MEA | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Contrôle réglementaire des recommandations algorithmiques (DSA de l'UE, KOSA des États-Unis)

La Commission européenne a lancé des enquêtes formelles sur TikTok, YouTube et Snapchat dans le cadre de la loi sur les services numériques en octobre 2024, demandant la divulgation des facteurs de classement et des paramètres de choix des utilisateurs.[3]Commission européenne, "Demandes d'informations sur les systèmes de recommandation," digital-strategy.ec.europa.eu Aux États-Unis, la loi sur la sécurité des enfants en ligne a été adoptée par le Sénat en juillet 2024, introduisant des règles de devoir de diligence pour les utilisateurs de moins de 17 ans. La conformité oblige les plateformes à reconstruire la logique de recommandation, à augmenter les dépenses de révision manuelle et à limiter potentiellement les flux personnalisés pour les mineurs, ce qui pourrait réduire les temps de visionnage et les impressions publicitaires.

Augmentation des coûts liés aux hypertrucages et à la modération de contenu

Les médias synthétiques font grimper les charges opérationnelles. Les investissements en capital-risque dans les startups de détection des hypertrucages ont dépassé 200 millions USD entre 2023 et 2024, alors que les fournisseurs se précipitaient pour répondre à la demande des plateformes.[4]Nitasha Tiku & Tatum Hunter, "Entreprises vendant la détection des hypertrucages," washingtonpost.com Les plateformes associent désormais des analyses automatisées à des examinateurs humains, faisant augmenter chaque année les coûts de modération par vidéo. Les nouveaux entrants plus modestes peinent à rivaliser avec l'échelle des acteurs mondiaux établis, poussant le marché des vidéos courtes vers une consolidation accrue.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de contenu : la vidéo en direct stimule l'engagement en temps réel

Les clips pré-enregistrés ont conservé 57,35 % des revenus en 2025, mais les diffusions en direct devraient afficher un TCAC de 12,10 % jusqu'en 2031, le plus rapide du marché des vidéos courtes. L'appétit des spectateurs pour l'interaction en temps réel s'adapte naturellement à la 5G - la faible latence maintient les chats synchrones et permet des lancements de produits à l'écran. La taille du marché des vidéos courtes pour les diffusions en direct devrait augmenter fortement à mesure que les plateformes asiatiques fusionnent les ventes flash avec les diffusions d'influenceurs. L'Indonésie et la Thaïlande accueillent déjà des projets pilotes de paiement intégré aux applications où les spectateurs achètent lors de démonstrations en direct. Les clips pré-enregistrés continuent de bénéficier des montages assistés par IA qui raccourcissent les cycles de production. Les stories éphémères occupent un créneau d'utilisation spécifique, offrant aux créateurs un espace sans pression pour des moments non polis qui maintiennent l'engagement quotidien.

La stratégie des créateurs mélange désormais les trois formats : des accroches dans les stories courtes, un récit plus approfondi dans les clips soignés, et des revenus immédiats dans les présentations en direct. À mesure que les algorithmes évoluent, les plateformes combinent ces signaux pour façonner les panneaux de découverte, récompensant les créateurs qui maîtrisent plusieurs modes de contenu au sein du même profil.

Par modèle de monétisation : diversification au-delà de la publicité

En 2025, la publicité représentait 75,20 % des revenus des plateformes, mais les canaux alternatifs croissent plus rapidement. Les pourboires, les cadeaux virtuels et les micro-transactions devraient progresser à un TCAC de 12,90 %, signe que les utilisateurs sont prêts à payer directement pour de la valeur. Cette trajectoire réduit la volatilité liée aux fluctuations des CPM et à la saisonnalité. La pratique de ShareChat consistant à répartir les revenus à peu près équitablement entre la publicité et les pièces virtuelles montre que les structures hybrides gagnent du terrain. La taille du marché des vidéos courtes liée aux paiements financés par les fans pourrait doubler d'ici 2030 si les liens directs avec les créateurs se renforcent. Les abonnements, les collaborations avec les marques et les achats intégrés aux clips ajoutent d'autres couches, créant un menu de sources de revenus qui rend les plateformes plus attractives pour les talents.

La concurrence pour les meilleurs créateurs s'intensifie alors que Meta, YouTube et TikTok proposent des bonus initiaux et des taux de commission réduits pour fidéliser les créateurs vedettes. La diversité durable de la monétisation se classe désormais aux côtés de la portée algorithmique comme facteur décisif dans le choix de la plateforme où les créateurs publient en premier.

Par déploiement : domination native sur mobile

Les applications mobiles représentaient 90,60 % de l'utilisation en 2025, soulignant l'ADN mobile du marché des vidéos courtes. Les 9,40 % restants concernent les vues sur le web et les téléviseurs connectés, des canaux qui servent à la découverte et à la navigation occasionnelle plutôt qu'aux sessions de visionnage intensif quotidiennes. La tolérance multiplateforme est importante, mais l'engagement principal se mesure encore en glissements verticaux, en tapotements haptiques et en retours déclenchés par les notifications push. La part du marché des vidéos courtes liée aux applications ne devrait pas diminuer prochainement, compte tenu des avantages liés au référencement dans les boutiques d'applications et aux notifications au niveau du système d'exploitation.

Les portails web offrent un point d'entrée pour les utilisateurs plus âgés ou les utilisateurs de bureau au bureau, et le pivot de YouTube vers la visualisation en grand écran dans le salon laisse entrevoir des écrans plus larges à l'avenir. Cependant, les plateformes phares concentrent leur recherche et développement sur les expériences intégrées aux applications telles que les filtres de réalité augmentée, les paniers d'achat intégrés à la capture et les sondages dans les onglets communautaires qui reposent sur des API natives.

Par système d'exploitation de la plateforme : l'avantage d'Android sur les marchés émergents

Android était en tête avec 66,40 % des revenus en 2025, reflétant sa part dans les appareils en Inde, en Asie du Sud-Est et en Afrique. iOS, bien que plus modeste en volume, devrait croître à un TCAC de 11,20 % et offre un revenu moyen par utilisateur plus élevé grâce aux achats intégrés et aux pourboires. La taille du marché des vidéos courtes sur iOS devrait augmenter régulièrement à mesure que les fonctionnalités premium telles que les téléchargements en 4K HDR et les systèmes de badges exclusifs restent accessibles uniquement via la conformité aux achats intégrés d'Apple.

Le récent programme de créateurs de Snapchat en Inde montre comment la domination d'Android dans les villes de deuxième et troisième rang oblige les plateformes à optimiser l'empreinte mémoire des appareils de milieu de gamme et la connectivité intermittente. À terme, le rendu côté serveur et les outils de débit binaire dynamique pourraient réduire l'écart de qualité perçu, mais la monétisation par utilisateur restera probablement plus élevée sur iOS.

Par données démographiques des utilisateurs - Groupe d'âge : l'engagement des jeunes stimule la croissance

Les utilisateurs âgés de 18 à 24 ans détenaient 33,50 % des parts en 2025, confirmant que les spectateurs universitaires et en début de carrière constituent toujours le cœur de l'audience. La tranche des 13-17 ans, bien que plus modeste aujourd'hui, progresse à un TCAC de 12,20 %, reflétant la façon dont les smartphones des préadolescents et les loisirs scolaires alimentent la consommation. Les plateformes conçoivent désormais deux parcours distincts : un algorithme pour les adultes et un autre pour les mineurs, tous deux nécessitant une rétention élevée mais des privilèges de données différents selon les règles de la loi KOSA.

Les segments plus âgés restent l'espace blanc. Les clips éducatifs, les astuces de voyage et les conseils en finances personnelles animés par des créateurs attirent lentement les spectateurs de plus de 35 ans, mais les dépenses publicitaires suivent les regards des jeunes. Une sensibilisation réussie à des publics plus larges exigera des étiquettes de contenu plus claires et une personnalisation sur la base du consentement, afin que les nouveaux utilisateurs se sentent à l'aise d'intégrer les vidéos courtes dans leur consommation médiatique quotidienne.

Par secteur d'activité des utilisateurs finaux : le divertissement en tête, le commerce s'accélère

Les médias et le divertissement ont généré 48,30 % des revenus de 2025, héritage des tendances de danse synchronisées avec la musique et de la culture des mèmes. Le commerce en direct axé sur le commerce de détail affiche désormais la progression la plus rapide avec un TCAC de 13,40 %, soutenu par les ventes flash animées par des influenceurs au Brésil et en Asie du Sud-Est. La taille du marché des vidéos courtes pour les interactions de commerce de détail pourrait dépasser le pur divertissement d'ici la fin de la décennie si les tunnels de conversion restent fluides.

L'éducation, l'hôtellerie et la fintech suivent, chacun expérimentant des modules de micro-apprentissage, des aperçus de destinations et des explications sur les paiements. La boucle de rétroaction quasi instantanée du format permet aux marques de tester des messages A/B quotidiennement, raccourcissant les cycles créatifs qui se mesuraient autrefois en trimestres.

Analyse géographique

L'Asie-Pacifique a généré 44,60 % des revenus en 2025, un poids porté par Douyin en Chine, l'écosystème de créateurs en plein essor de l'Inde et la jeunesse axée sur le mobile de l'Asie du Sud-Est. L'économie internet grand public de l'Inde devrait atteindre 1 000 milliards USD, et les utilisateurs actifs quotidiens de clips courts ont déjà été multipliés par 3,6 depuis les niveaux d'avant la pandémie. La Chine accueille des géants parallèles tels que Xiaohongshu avec 300 millions de fans de style de vie, montrant que des bassins d'utilisateurs domestiques importants peuvent soutenir plusieurs gagnants. Le déploiement continu de la 5G fournit le plancher de bande passante nécessaire aux flux verticaux en 4K et aux effets de réalité augmentée, de sorte que les heures d'engagement continuent d'augmenter même à mesure que les marchés arrivent à maturité.

Le Moyen-Orient et l'Afrique, bien que plus modestes aujourd'hui, affichent la croissance projetée la plus élevée avec un TCAC de 11,50 % jusqu'en 2031. L'accessibilité des smartphones, des populations à forte proportion de jeunes et des bibliothèques de contenu en langues locales en expansion élargissent tous l'entonnoir. La pénétration du haut débit en Afrique est de 12 % mais devrait atteindre 17,3 % d'ici 2030. Cette amélioration de la connectivité, combinée à des programmes de créateurs axés sur les dialectes régionaux, positionne le marché des vidéos courtes pour une dynamique exceptionnelle une fois que les lacunes infrastructurelles se réduiront.

L'Amérique du Nord et l'Europe fonctionnent comme des régulateurs du rythme réglementaire plutôt que comme des leaders en volume. La loi européenne sur les services numériques et les normes techniques à venir en matière de transparence des systèmes de recommandation imposent des cycles de refonte qui se répercutent à l'échelle mondiale. Une éventuelle restriction de TikTok aux États-Unis pourrait redistribuer les budgets publicitaires vers YouTube Shorts et Instagram Reels. Malgré une croissance plus lente des utilisateurs, ces régions offrent le revenu moyen par utilisateur le plus élevé du secteur, grâce à la demande des marques pour des placements premium et à une part plus importante de clips intégrant le commerce.

Paysage concurrentiel

Le secteur reste fragmenté. ByteDance, Meta et Google se disputent l'attention des créateurs en associant portée et incitations financières, mais aucun ne détient un monopole décisif. TikTok mène des projets pilotes de commerce en direct localisés et s'étend en Amérique latine pour diversifier le risque géographique. Instagram Reels explore une stratégie d'application autonome, signalant que des surfaces dédiées pourraient surpasser les flux multi-formats. YouTube Shorts s'appuie sur les abonnements aux chaînes existantes, intégrant l'IA propulsée par Veo pour démarrer rapidement la production de clips.

Les fusions-acquisitions stratégiques se concentrent sur les outils d'IA. Meta a discuté de l'acquisition de Runway après avoir investi 14,3 milliards USD dans Scale AI pour sécuriser la génération vidéo en interne. xAI d'Elon Musk a acquis Hotshot pour développer ses capacités de vidéo synthétique. La consolidation des infrastructures se poursuit également : Bending Spoons a racheté Brightcove pour intégrer la technologie de diffusion en continu dans sa suite d'applications mobiles.

Le pouvoir de négociation des créateurs augmente à mesure que les frictions liées au changement de plateforme diminuent. Meta rémunère désormais certains influenceurs pour publier du contenu Instagram sur des plateformes concurrentes, renversant l'ancienne logique d'exclusivité. Les acteurs régionaux plus modestes, comme ShareChat et QuickTV en Inde, courtisent les talents locaux avec des micro-drames et des rails de découverte spécifiques à chaque langue. À mesure que les modèles de monétisation se multiplient, l'avantage décisif se déplace vers les plateformes qui équilibrent conformité, avantages pour les créateurs et canaux de commerce sous une seule expérience utilisateur.

Leaders du secteur des vidéos courtes

Beijing Wei Ran Internet Technology

Facebook (Instagram)

Doupai

ByteDance Ltd. (Toutiao)

Tencent Holdings Ltd. (Weishi)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : YouTube a déployé des autocollants d'achat pour Shorts, ouvrant des parcours d'achat directs dans les clips verticaux.

- Juin 2025 : Meta a exploré l'acquisition de la startup d'IA Runway à la suite de son investissement dans Scale AI.

- Avril 2025 : Meta a publié un chiffre d'affaires du premier trimestre 2025 de 42,31 milliards USD, en hausse de 16 % en glissement annuel, soutenu par la demande en publicité vidéo.

- Mars 2025 : xAI a acquis Hotshot pour ajouter une technologie de vidéo générative.

- Février 2025 : Instagram a confirmé qu'elle envisage de transformer Reels en une application autonome.

- Janvier 2025 : Perplexity AI a révisé une offre de 50 milliards USD pour les actifs américains de TikTok, proposant jusqu'à 50 % de participation gouvernementale après l'introduction en bourse.

Périmètre du rapport mondial sur le marché des vidéos courtes

Les vidéos courtes, d'une durée généralement comprise entre 5 et 90 secondes, ont gagné en importance sur des plateformes populaires telles qu'Instagram, TikTok et YouTube. Ces courtes durées répondent aux capacités d'attention plus limitées des utilisateurs.

L'étude suit les revenus générés par la vente de vidéos courtes par divers acteurs à travers le monde. Elle suit également les principaux paramètres du marché, les facteurs de croissance sous-jacents et les principaux fournisseurs opérant dans le secteur, ce qui soutient les estimations du marché et les taux de croissance sur la période de prévision. L'étude analyse en outre l'impact global des effets post-COVID-19 et d'autres facteurs macroéconomiques sur le marché. Le périmètre du rapport englobe le dimensionnement du marché et les prévisions pour les différents segments de marché.

Le marché des vidéos courtes est segmenté par type (vidéo en direct et publications vidéo), déploiement (basé sur des applications et basé sur des sites web), plateforme (Android, iOS et Windows), utilisateur final (éducation, médias et divertissement, commerce en direct, et autres), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique latine). Les tailles de marché et les prévisions en termes de valeur (USD) pour tous les segments ci-dessus sont fournies.

| Vidéo en direct |

| Publications de vidéos pré-enregistrées |

| Stories de vidéos courtes (éphémères) |

| Financé par la publicité |

| Basé sur l'abonnement (SVOD, Freemium) |

| Achats intégrés aux applications et pourboires |

| Commerce sponsorisé par les marques (étiquettes achetables) |

| Plateformes basées sur des applications |

| Plateformes basées sur le web |

| Android |

| iOS |

| Windows et autres |

| 13-17 ans |

| 18-24 ans |

| 25-34 ans |

| 35-44 ans |

| 45 ans et plus |

| Éducation et EdTech |

| Médias et divertissement |

| Commerce de détail et commerce en direct |

| Voyage et hôtellerie |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Reste de l'Afrique |

| Par type de contenu | Vidéo en direct | |

| Publications de vidéos pré-enregistrées | ||

| Stories de vidéos courtes (éphémères) | ||

| Par modèle de monétisation | Financé par la publicité | |

| Basé sur l'abonnement (SVOD, Freemium) | ||

| Achats intégrés aux applications et pourboires | ||

| Commerce sponsorisé par les marques (étiquettes achetables) | ||

| Par déploiement | Plateformes basées sur des applications | |

| Plateformes basées sur le web | ||

| Par système d'exploitation de la plateforme | Android | |

| iOS | ||

| Windows et autres | ||

| Par données démographiques des utilisateurs - Groupe d'âge | 13-17 ans | |

| 18-24 ans | ||

| 25-34 ans | ||

| 35-44 ans | ||

| 45 ans et plus | ||

| Par secteur d'activité des utilisateurs finaux | Éducation et EdTech | |

| Médias et divertissement | ||

| Commerce de détail et commerce en direct | ||

| Voyage et hôtellerie | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des vidéos courtes ?

La taille du marché des vidéos courtes s'élevait à 2,17 milliards USD en 2026 et devrait atteindre 3,37 milliards USD d'ici 2031.

Quelle région mène les revenus aujourd'hui ?

L'Asie-Pacifique représente 44,60 % des revenus mondiaux, reflétant de larges bases d'utilisateurs et une adoption rapide de la 5G.

Quel format de contenu connaît la croissance la plus rapide ?

Les diffusions vidéo en direct devraient croître à un TCAC de 12,10 % jusqu'en 2031, à mesure que les fonctionnalités d'achat en temps réel et de chat gagnent en popularité.

Comment les plateformes monétisent-elles au-delà de la publicité ?

Les pourboires, les cadeaux virtuels et les achats intégrés aux clips progressent à un TCAC de 12,90 %, offrant aux créateurs des revenus directs de leurs fans qui complètent les revenus publicitaires.

Quelles réglementations pourraient freiner la croissance ?

La loi européenne sur les services numériques et la loi américaine sur la sécurité des enfants en ligne exigent de nouvelles mesures de transparence et de sécurité pour les jeunes, augmentant les coûts de conformité et réduisant potentiellement l'engagement pour les flux personnalisés.

Quel groupe d'âge stimulera la croissance future ?

Les utilisateurs âgés de 13 à 17 ans progressent le plus rapidement avec un TCAC de 12,20 %, signalant que la prochaine génération de consommateurs approfondira encore davantage l'adoption des vidéos courtes.

Dernière mise à jour de la page le: