Taille et part du marché de l'édition vidéo

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.75 Milliards de dollars |

| Taille du Marché (2031) | 4.99 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.88% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'édition vidéo par Mordor Intelligence

La taille du marché de l'édition vidéo était évaluée à 3,54 milliards USD en 2025 et devrait croître de 3,75 milliards USD en 2026 pour atteindre 4,99 milliards USD d'ici 2031, à un TCAC de 5,88 % au cours de la période de prévision (2026-2031). La demande continue d'augmenter à mesure que le déploiement cloud, les flux de travail assistés par l'IA et la création axée sur le mobile redéfinissent les priorités concurrentielles. Les fabricants d'appareils à intégration verticale bénéficient du contrôle sur les semi-conducteurs, tandis que les éditeurs de logiciels accélèrent les lancements de fonctionnalités, abaissant le seuil de compétences pour une production soignée. L'adoption rapide des smartphones en Asie-Pacifique alimente un bond régional dans l'édition mobile, et la collaboration native dans le cloud comprime les délais de production pour les studios de vidéo à la demande (OTT). Les contraintes d'approvisionnement en semi-conducteurs amplifient les avantages des entreprises capables d'optimiser l'intégration matériel-logiciel, différenciant davantage l'expérience utilisateur sur le marché de l'édition vidéo.

Principaux enseignements du rapport

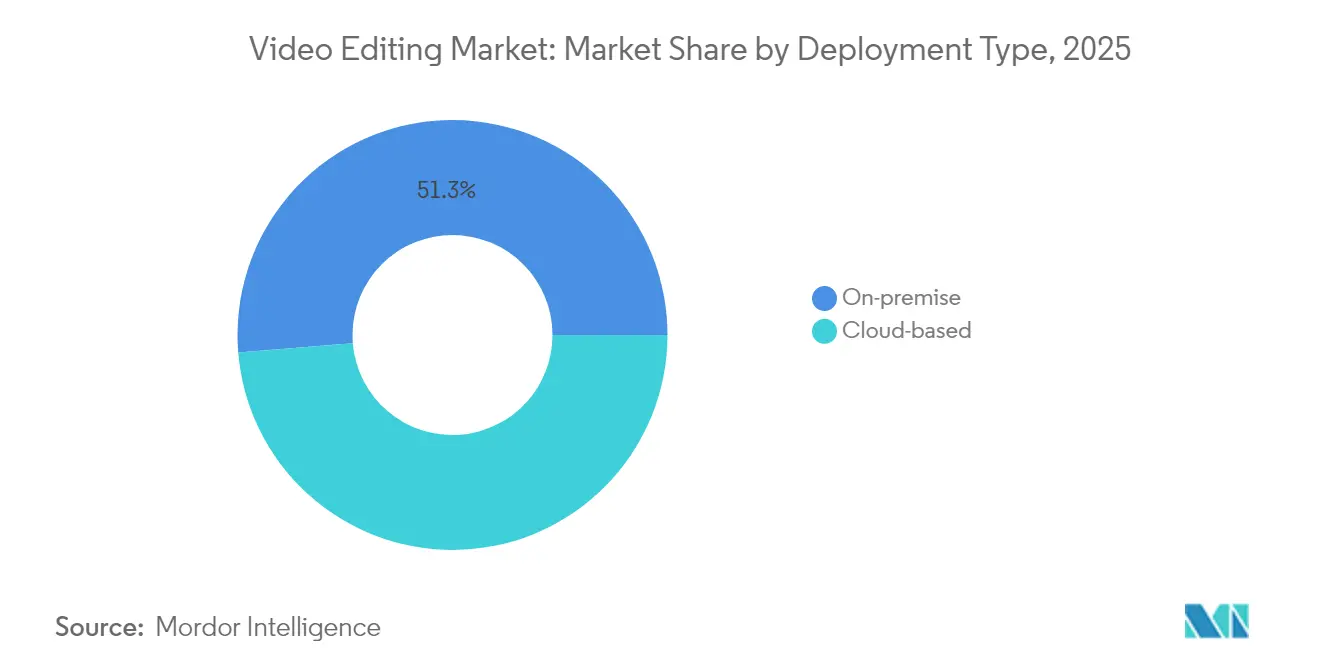

- Par type de déploiement, les solutions sur site détenaient 51,30 % de la part du marché de l'édition vidéo en 2025, tandis que les flux de travail basés sur le cloud devraient se développer à un TCAC de 8,23 % jusqu'en 2031.

- Par taille d'entreprise, les grandes organisations représentaient 64,20 % de la taille du marché de l'édition vidéo en 2025, tandis que les petites et moyennes entreprises (PME) devraient croître à un rythme annuel de 7,88 % jusqu'en 2031.

- Par utilisation finale, le segment professionnel/commercial représentait 59,10 % de la taille du marché de l'édition vidéo en 2025, tandis que les créateurs personnels progressent à un TCAC de 6,78 % sur la même période.

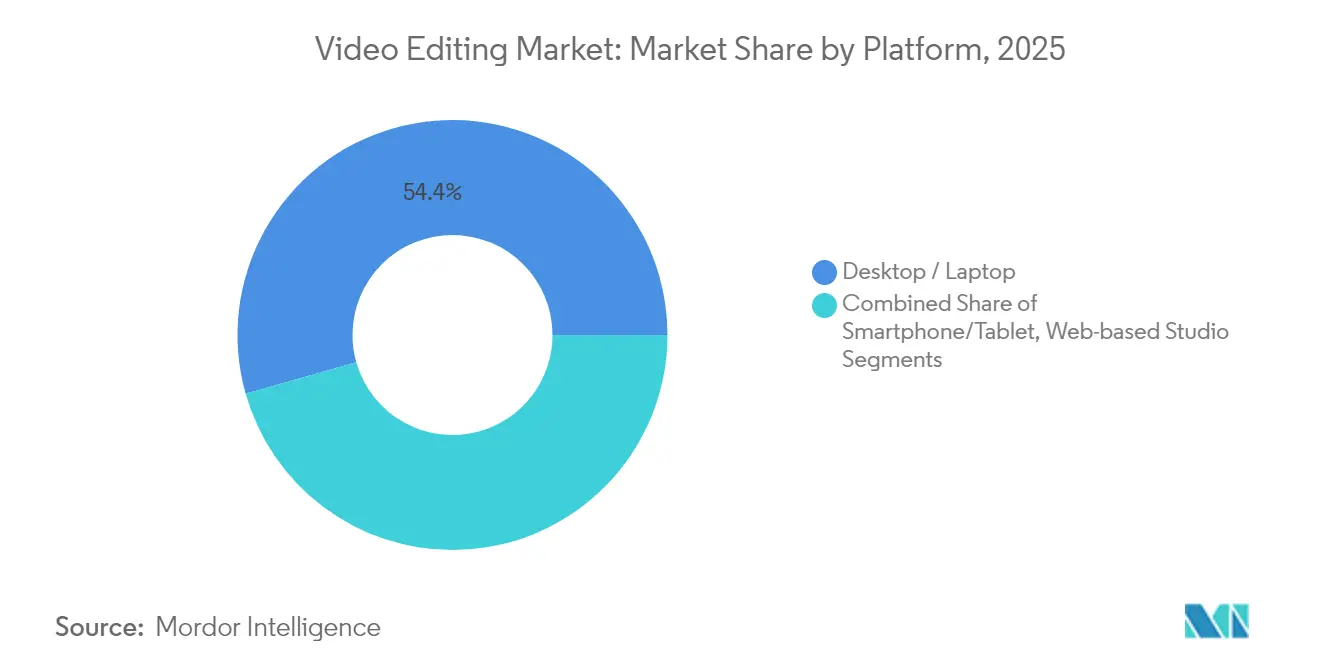

- Par plateforme, les environnements ordinateur de bureau/portable étaient en tête avec 54,40 % de la part des revenus en 2025 ; les flux de travail sur smartphone/tablette devraient progresser à un TCAC de 8,62 % jusqu'en 2031.

- Par système d'exploitation, Windows a capturé 45,50 % de la part du marché de l'édition vidéo en 2025, tandis qu'iOS/iPadOS devrait afficher une croissance annuelle de 8,95 % jusqu'en 2031.

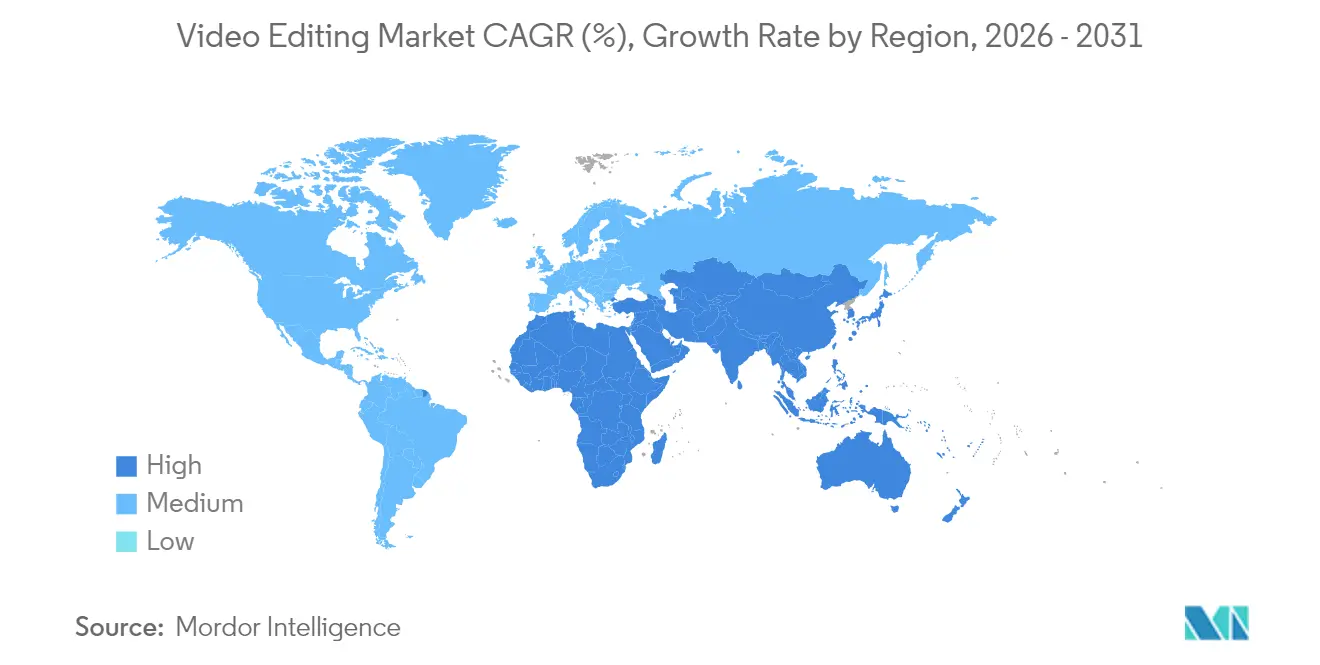

- Par région, l'Amérique du Nord détenait 37,60 % du marché de l'édition vidéo en 2025, tandis que l'Asie-Pacifique devrait enregistrer un TCAC de 7,22 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de l'édition vidéo

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor de la monétisation des créateurs sur les plateformes de vidéo courte | +1.2% | Amérique du Nord, Asie-Pacifique | Moyen terme (2-4 ans) |

| L'édition assistée par l'IA stimule l'adoption du « faire soi-même » en Asie-Pacifique | +1.0% | Asie-Pacifique | Moyen terme (2-4 ans) |

| Transition des studios OTT vers des pipelines de post-production natifs dans le cloud | +0.8% | Mondial, porté par l'Amérique du Nord | Moyen terme (2-4 ans) |

| Adoption de la vidéo de commerce social par les détaillants PME | +0.7% | Chine, Asie du Sud-Est, Amérique du Nord | Court terme (≤ 2 ans) |

| Subventions gouvernementales pour les industries créatives nationales | +0.5% | Corée du Sud, Émirats arabes unis, Royaume-Uni | Long terme (≥ 4 ans) |

| Demande de contenu 8K et HDR liée aux droits de diffusion sportive | +0.3% | Amérique du Nord, Europe, Japon | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor de la monétisation des créateurs sur les plateformes de vidéo courte

Les écosystèmes de vidéo courte permettent des flux de revenus directs qui incitent à des téléchargements fréquents et resserrent les boucles de rétroaction entre la qualité du contenu et le potentiel de revenus. Des plateformes telles que TikTok et YouTube indiquent que 91 % des entreprises traitent la vidéo comme un canal marketing central, tandis que 88 % des spécialistes du marketing la jugent indispensable. [1]Olivia Huang, « Guide du marketing vidéo 2024 : comment réussir ses vidéos marketing à l'international ? », Shopify, shopify.com Ces dynamiques économiques incitent les entreprises à rechercher des éditeurs proposant des modèles spécifiques aux plateformes, des sous-titrages automatisés et des préréglages de format d'image, alimentant un solide pipeline de mises à niveau au sein du marché de l'édition vidéo.

Transition des studios OTT vers des pipelines de post-production natifs dans le cloud

Les équipes distribuées privilégient les stations de travail basées sur navigateur qui suppriment les contraintes géographiques et réaffectent le capital des serveurs vers les abonnements. L'adoption précoce est visible avec elevate.io de Blackbird plc, qui a ajouté un niveau payant et sécurisé 100 abonnés quelques semaines après son lancement en février 2025. [3]Relations investisseurs de Blackbird plc, « Résultats définitifs et mise à jour de la plateforme », Blackbird plc, investormeetcompany.com La révision en temps réel, le contrôle des versions et le rendu parallèle sur un stockage cloud partagé accélèrent les délais d'exécution, élevant les attentes sur le marché de l'édition vidéo en matière de collaboration fluide.

Adoption de la vidéo de commerce social par les détaillants PME

La vidéo courte intégrée au paiement raccourcit le parcours de la découverte à l'achat. Les outils de création liés à la conversion permettent aux détaillants aux ressources limitées de produire des séquences promotionnelles qui semblent natives aux fils d'actualité sociaux. Des enquêtes montrent que 82 % des consommateurs sont convaincus par la vidéo de marque et que 89 % préfèrent davantage de contenu vidéo de la part des marques. Cette tendance sous-tend les courbes de demande des PME au sein du marché de l'édition vidéo.

L'édition assistée par l'IA stimule l'adoption du « faire soi-même » en Asie-Pacifique

L'IA générative permet aux professionnels d'économiser jusqu'à 200 heures par an et abaisse la barrière pour les nouveaux venus. Le secteur du contenu généré par l'IA en Chine seul se dirige vers 260 milliards RMB en 2025 avec un TCAC de 70 %, signalant de fortes retombées dans les flux de travail d'édition. La création automatisée de montages bruts, la suppression du bruit et la génération de sous-titres élargissent la participation des créateurs et poussent les éditeurs de logiciels à intégrer des co-pilotes IA comme fonctionnalités par défaut sur le marché de l'édition vidéo.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Fatigue croissante des piles SaaS parmi les éditeurs indépendants | -0.4% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Lacunes d'interopérabilité entre les flux de travail mobiles et de bureau | -0.6% | Mondial | Moyen terme (2-4 ans) |

| Les logiciels piratés déprimant l'adoption payante dans les marchés émergents | -0.5% | Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Les réglementations sur la souveraineté des données limitant le rendu cloud transfrontalier | -0.3% | Europe, Chine, Russie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Fatigue croissante des piles SaaS parmi les éditeurs indépendants

Les indépendants jonglent avec plusieurs licences pour les graphiques animés, l'étalonnage des couleurs et la collaboration, ce qui alourdit les frais généraux mensuels. Des suites consolidées telles qu'Adobe Express ont lancé des offres groupant Clip Maker, Generate Video et Enhance Speech pour contrer la surcharge d'abonnements. [2]Équipe de communication Adobe, « Adobe présente de nouveaux outils vidéo propulsés par l'IA dans Adobe Express », Adobe, news.adobe.com Les éditeurs qui rationalisent leurs niveaux de tarification sont en mesure de récupérer les comptes à risque de désabonnement sur le marché de l'édition vidéo.

Lacunes d'interopérabilité entre les flux de travail mobiles et de bureau

La capture commence souvent sur les téléphones, mais les retouches finales nécessitent la puissance de traitement d'un ordinateur de bureau. L'examen des principales applications révèle une latence persistante dans la synchronisation des ressources et la parité des fonctionnalités, ralentissant les délais d'exécution pour les créateurs hybrides. Combler cet écart reste une priorité à mesure que les volumes de contenu mobile augmentent au sein du marché de l'édition vidéo.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de déploiement : le cloud perturbe les modèles traditionnels

Les installations sur site ont conservé 51,30 % du marché de l'édition vidéo en 2025 grâce au contrôle du matériel et de la sécurité. Cependant, les abonnements cloud se développent à un rythme annuel de 8,23 %, portés par des portails de révision collaboratifs et un rendu élastique adapté à la production en charge de pointe. La diffusion en proxy en moins d'une seconde et la compression basée sur l'IA atténuent les problèmes de bande passante, rapprochant la parité pour les flux de travail haute résolution.

L'adoption du cloud réduit l'écart de capacités entre les créateurs indépendants et les grands studios. Les producteurs OTT exploitent les chronologies basées sur navigateur pour maintenir la synchronisation des équipes mondiales, tandis que les PME apprécient l'hébergement à la consommation qui convertit les dépenses d'investissement en charges opérationnelles. La taille du marché de l'édition vidéo pour les déploiements cloud devrait représenter une part supplémentaire de 9,2 points de pourcentage d'ici 2031, à mesure que la confiance dans les certifications de sécurité se répand.

Par taille d'entreprise : les PME stimulent l'adoption de l'innovation

Les grandes organisations ont contribué à hauteur de 64,20 % des revenus de 2025, mais leur croissance s'aligne sur la moyenne du marché de 5,88 %. En revanche, les PME progressent à 7,88 %, reflétant la manière dont l'édition basée sur des modèles et les storyboards guidés par l'IA permettent la production sans personnel spécialisé. Cette accélération met en évidence comment la taille du marché de l'édition vidéo pour les PME prend de l'élan grâce aux campagnes de commerce social et à la publicité vidéo verticale ciblée.

L'intégration guidée par le produit, les essais freemium et les tutoriels communautaires réduisent la complexité perçue pour les nouveaux utilisateurs. Les éditeurs intégrant des modules d'apprentissage contextuels observent des taux d'activation plus élevés parmi les petites équipes. À mesure que les budgets marketing s'orientent vers le contenu court, le volume cumulatif des PME influence de manière significative les priorités de la feuille de route sur le marché de l'édition vidéo.

Par utilisation finale : les créateurs personnels défient la domination professionnelle

Les utilisateurs professionnels ou commerciaux dominent toujours les revenus avec une part de 59,10 %, mais les créateurs personnels affichent un TCAC de 6,78 % à mesure que les voies de monétisation se multiplient. La correspondance des couleurs assistée par l'IA, la suppression du bruit et le sous-titrage automatique apparaissent désormais même dans les niveaux d'entrée de gamme, réduisant l'écart de compétences historique. La parité de contenu qui en résulte oblige les agences à se différencier via des fonctionnalités avancées de compositing et de collaboration en temps réel au sein du marché de l'édition vidéo.

Des volumes de créateurs plus élevés attirent des développeurs de modules complémentaires qui étendent les applications principales avec des préréglages d'exportation spécifiques aux plateformes, des superpositions interactives et des analyses d'audience. Cette croissance de l'écosystème renforce l'adoption personnelle et fait monter le revenu moyen par utilisateur, élargissant davantage le marché de l'édition vidéo.

Par plateforme : le mobile défie la domination du bureau

Les stations de travail de bureau ont maintenu une part de 54,40 % en 2025, car les chronologies multicouches et le rendu accéléré par GPU restent gourmands en ressources. Pourtant, les éditeurs sur smartphone et tablette progressent à un TCAC de 8,62 % à mesure que les améliorations des semi-conducteurs permettent l'encodage matériel H.265 et la lecture HDR. La taille du marché de l'édition vidéo pour les flux de travail mobiles bénéficie d'interfaces optimisées pour le tactile qui accélèrent les montages bruts lors des déplacements ou sur le terrain.

Les modèles hybrides voient les éditeurs séquencer des clips sur les téléphones, puis transférer vers le cloud ou le bureau pour l'étalonnage des couleurs et l'audio spatial. Final Cut Pro pour iPad 2 d'Apple illustre cette trajectoire, combinant le découpage par gestes avec la synchronisation multicam dans un appareil sans ventilateur. Cette évolution brouille les frontières entre les catégories de plateformes au sein du marché de l'édition vidéo.

Par système d'exploitation : iOS gagne du terrain sur la domination de Windows

Windows a sécurisé 45,50 % de part grâce aux parcs d'entreprises bien établis, tandis que macOS conserve la fidélité des agences axées sur le design. iOS/iPadOS, cependant, progresse de 8,95 % chaque année à mesure que les applications tablette dédiées débloquent des fonctionnalités haut de gamme. La part du marché de l'édition vidéo pour les systèmes d'exploitation mobiles Apple bénéficie de l'optimisation verticale entre les puces de la série M et les codecs accélérés par Metal.

Linux alimente les fermes de rendu dans les studios d'effets visuels et les environnements open source, mais reste une niche. Android/ChromeOS sert les créateurs sensibles aux coûts dans les régions émergentes, où les studios web légers constituent une rampe d'accès au marché plus large de l'édition vidéo.

Analyse géographique

L'Amérique du Nord a contribué à hauteur de 37,60 % des revenus de 2025, ancrée par les studios hollywoodiens, les diffuseurs sportifs et les géants du logiciel. L'échelle de l'écosystème favorise l'adoption rapide des boîtes à outils IA et des licences cloud, mais la maturité du marché tempère la croissance à des chiffres moyens à un seul chiffre. Les incitations fiscales pour les médias numériques dans des États comme la Géorgie continuent d'attirer la production, maintenant une base de clientèle solide pour le marché de l'édition vidéo.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 7,22 %, portée par la pénétration des smartphones et le soutien gouvernemental aux industries créatives. Le crédit d'impôt de 15 % de la Corée pour les petits producteurs et l'économie florissante de la vidéo courte en Chine orientent des créateurs supplémentaires vers des niveaux d'édition payants. L'Inde enregistre des volumes élevés de téléchargements d'applications à mesure que le contenu en langues vernaculaires gagne en popularité. Collectivement, ces moteurs élèvent le poids stratégique de l'Asie-Pacifique dans la trajectoire de la taille du marché de l'édition vidéo.

L'Europe bénéficie d'une riche production culturelle et de politiques de soutien telles que le crédit de dépenses audiovisuelles de 39 % du Royaume-Uni, stimulant les dépenses sur des projets à effets visuels importants. Les lois sur la souveraineté des données contraignent cependant les éditeurs à établir un hébergement en région, allongeant les cycles d'approvisionnement. L'Amérique latine et le Moyen-Orient et l'Afrique ajoutent une croissance incrémentale grâce à l'amélioration de l'accès à Internet et aux remises des commissions cinématographiques comme le remboursement de 35 % d'Abou Dhabi, élargissant la diversité géographique sur le marché de l'édition vidéo.

Paysage concurrentiel

La concentration du secteur reste modérée. Adobe est en tête avec la suite intégrée de Creative Cloud, infusant continuellement l'IA Sensei pour affiner les montages automatisés et l'amélioration de la parole. Apple tire parti du contrôle puce-logiciel pour des chronologies accélérées par le matériel qui rivalisent avec les stations de travail de bureau, conférant à l'entreprise des avantages défendables sur le marché de l'édition vidéo. Blackbird plc se différencie via des efficacités de codec optimisées pour la collaboration à faible bande passante, tandis que Wondershare Filmora cible les prosommateurs soucieux des coûts avec des fonctionnalités de co-pilote IA.

Les mouvements stratégiques comprennent :

- Le déploiement par Adobe en avril 2025 de Clip Maker et Generate Video, regroupant plusieurs fonctions en une seule licence pour répondre à la fatigue des piles SaaS.

- Le lancement par Blackbird en mars 2025 d'un niveau payant elevate.io, validant la volonté de payer pour l'édition basée sur navigateur.

- La sortie par Apple en février 2025 de Final Cut Pro pour iPad 2, étendant les boîtes à outils professionnelles aux appareils mobiles.

La consolidation est probable à mesure que les acteurs établis acquièrent des startups IA de niche pour accélérer la recherche, tandis que les éditeurs spécialisés explorent des alliances pour intégrer la synchronisation multiplateforme. Les barrières du marché tournent désormais moins autour du support des codecs et davantage autour des pipelines d'apprentissage automatique, orientant les budgets de R&D sur l'ensemble du marché de l'édition vidéo.

Leaders du secteur de l'édition vidéo

Adobe Inc.

Apple Inc.

Blackmagic Design Pty Ltd

Avid Technology Inc.

Corel Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : Adobe a introduit des fonctions vidéo propulsées par l'IA dans Adobe Express, notamment Clip Maker, Generate Video et Enhance Speech.

- Mars 2025 : Blackbird plc a dévoilé le niveau Créateur pour elevate.io, ajoutant 100 abonnés payants en quelques semaines.

- Février 2025 : Apple a lancé Final Cut Pro pour iPad 2, intégrant l'enregistrement multicam et des commandes tactiles affinées.

- Janvier 2025 : La Commission du film d'Abou Dhabi a relevé son remboursement à 35 %, incitant les fournisseurs d'équipements à élargir leurs stocks régionaux.

Portée du rapport mondial sur le marché de l'édition vidéo

Le logiciel d'édition vidéo est un programme ou une application conçu pour manipuler et modifier des fichiers vidéo. Il permet aux utilisateurs de créer, modifier et produire du contenu vidéo de qualité professionnelle. Le logiciel offre des outils pour couper, assembler, fusionner, améliorer et appliquer des effets aux séquences vidéo. Ces capacités le rendent adapté à des usages divers, notamment la réalisation de films, la création de contenu pour les réseaux sociaux, le marketing, le divertissement et les supports pédagogiques.

L'étude suit les revenus accumulés grâce à la vente de logiciels d'édition vidéo par divers acteurs à travers le monde. L'étude suit également les principaux paramètres du marché, les facteurs de croissance sous-jacents et les principaux fournisseurs opérant dans le secteur, ce qui soutient les estimations du marché et les taux de croissance sur la période de prévision. L'étude analyse en outre l'impact global des effets résiduels de la COVID-19 et d'autres facteurs macroéconomiques sur le marché. La portée du rapport englobe le dimensionnement du marché et les prévisions pour les différents segments de marché.

Le marché de l'édition vidéo est segmenté par type de déploiement (sur site et basé sur le cloud), utilisation finale (personnelle et professionnelle), géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient & Afrique et Amérique latine). Les tailles de marché et les prévisions en termes de valeur (USD) pour tous les segments ci-dessus sont fournies.

| Sur site |

| Basé sur le cloud |

| Grandes entreprises |

| Petites et moyennes entreprises |

| Personnelle |

| Professionnelle / commerciale |

| Ordinateur de bureau / portable |

| Smartphone / tablette |

| Studio basé sur le web |

| Windows |

| macOS |

| Linux |

| iOS / iPadOS |

| Android / ChromeOS |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Australie | |

| Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de déploiement | Sur site | |

| Basé sur le cloud | ||

| Par taille d'entreprise | Grandes entreprises | |

| Petites et moyennes entreprises | ||

| Par utilisation finale | Personnelle | |

| Professionnelle / commerciale | ||

| Par plateforme | Ordinateur de bureau / portable | |

| Smartphone / tablette | ||

| Studio basé sur le web | ||

| Par système d'exploitation | Windows | |

| macOS | ||

| Linux | ||

| iOS / iPadOS | ||

| Android / ChromeOS | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché mondial de l'édition vidéo ?

Le marché de l'édition vidéo a généré 3,75 milliards USD en 2026 et devrait croître pour atteindre 4,99 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide sur le marché de l'édition vidéo ?

L'Asie-Pacifique devrait mener la croissance avec un TCAC de 7,22 % jusqu'en 2031, soutenue par la prolifération des smartphones et des incitations gouvernementales favorables.

À quelle vitesse les déploiements d'édition basés sur le cloud se développent-ils ?

Les flux de travail cloud devraient afficher un TCAC de 8,23 % entre 2026 et 2031, dépassant les configurations sur site grâce aux avantages en matière de collaboration et d'évolutivité.

Pourquoi les PME sont-elles importantes pour la demande future ?

Les PME adoptent la vidéo à un taux annuel de 7,88 %, en utilisant des outils guidés par l'IA pour produire du contenu de qualité professionnelle sans grandes équipes internes.

Quel rôle joue l'IA dans la redéfinition des flux de travail d'édition ?

L'IA accélère des tâches telles que le découpage, la correspondance des couleurs et l'amélioration audio, permettant aux professionnels d'économiser environ 200 heures par an et permettant aux nouveaux venus de créer une production soignée.

Quelle est la concentration du contrôle des fournisseurs sur le marché de l'édition vidéo ?

Les cinq premières entreprises détiennent environ 60 % des revenus, ce qui donne un score de concentration de 6 et laisse de la place aux innovateurs de niche et axés sur le mobile.

Dernière mise à jour de la page le: