Taille et Part du Marché des Tests Statiques de Sécurité des Applications

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

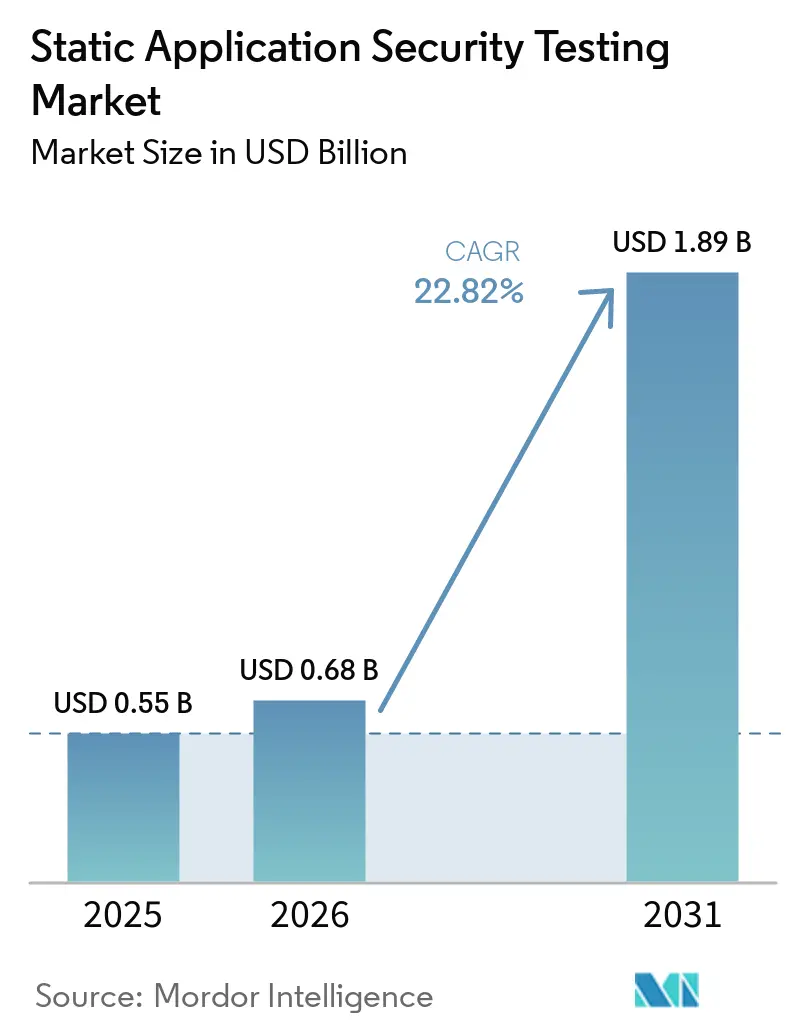

| Taille du Marché (2026) | 0.68 Milliards de dollars |

| Taille du Marché (2031) | 1.89 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 22.82% CAGR |

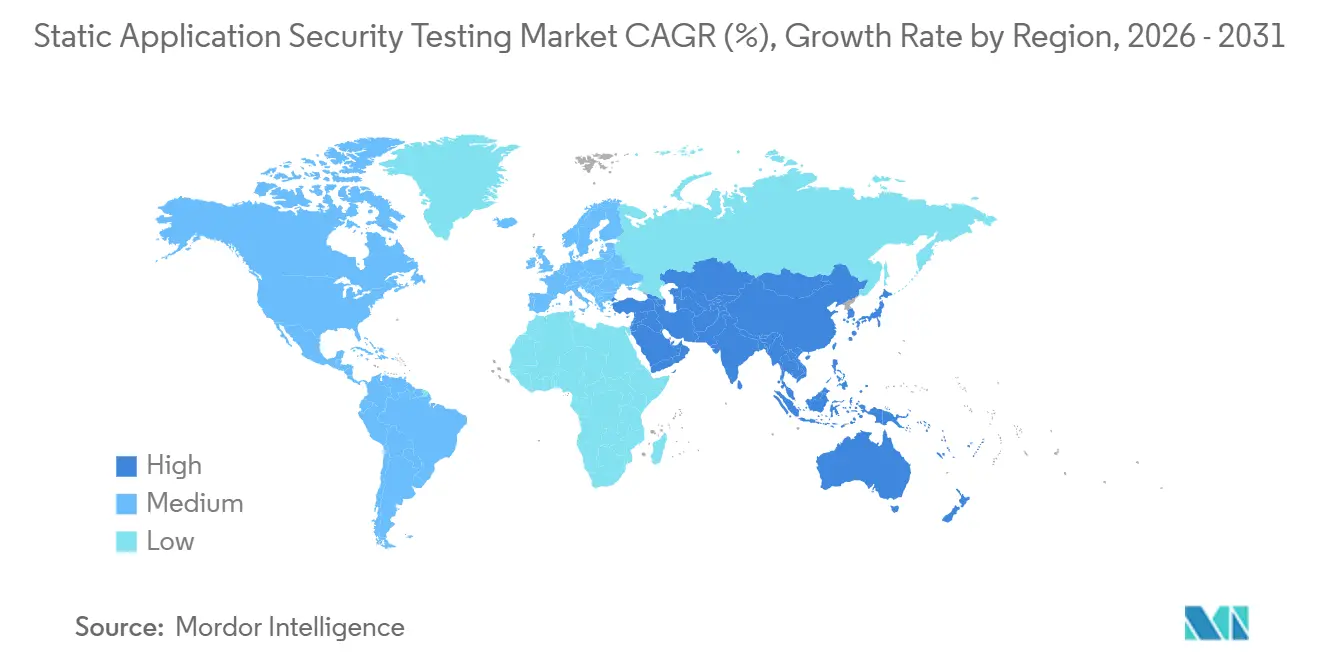

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

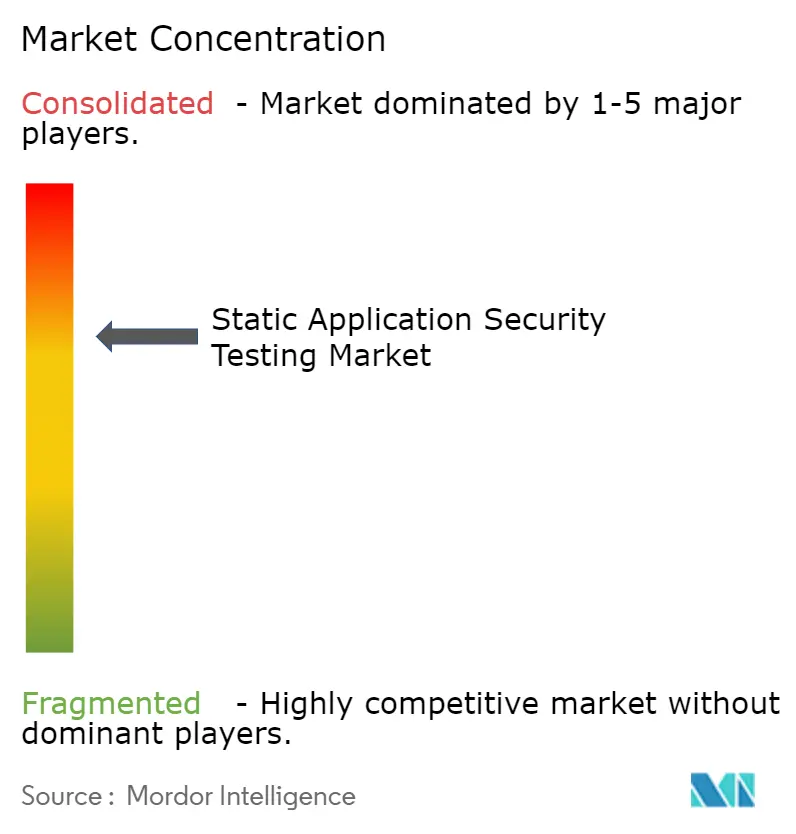

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Tests Statiques de Sécurité des Applications par Mordor Intelligence

La taille du marché des tests statiques de sécurité des applications était évaluée à 0,55 milliard USD en 2025 et devrait croître de 0,68 milliard USD en 2026 pour atteindre 1,89 milliard USD d'ici 2031, à un CAGR de 22,82 % sur la période 2026-2031. Les échéances réglementaires renforcées aux États-Unis, en Europe et en Asie accélèrent l'analyse du code en phase précoce, tandis que le code généré par l'IA gonfle les volumes de vulnérabilités, augmentant la demande d'analyse continue dans l'environnement de développement intégré (IDE). Les entreprises réorientent leurs budgets des tests de pénétration périodiques vers des tests statiques de sécurité des applications (SAST) en continu, et les clauses de sécurité dès la conception dans les contrats fédéraux et d'infrastructure critique ont transformé l'outil d'un contrôle optionnel en une exigence d'achat. La consolidation des plateformes presse les fournisseurs de solutions ponctuelles, favorisant les suites qui combinent SAST, analyse de la composition logicielle et détection de secrets sous un seul moteur de politique. Les modèles de déploiement hybrides qui conservent les artefacts sensibles sur site mais font appel au cloud pour les ressources de calcul émergent comme l'architecture privilégiée pour les secteurs réglementés naviguant dans les règles de souveraineté des données.

Points Clés du Rapport

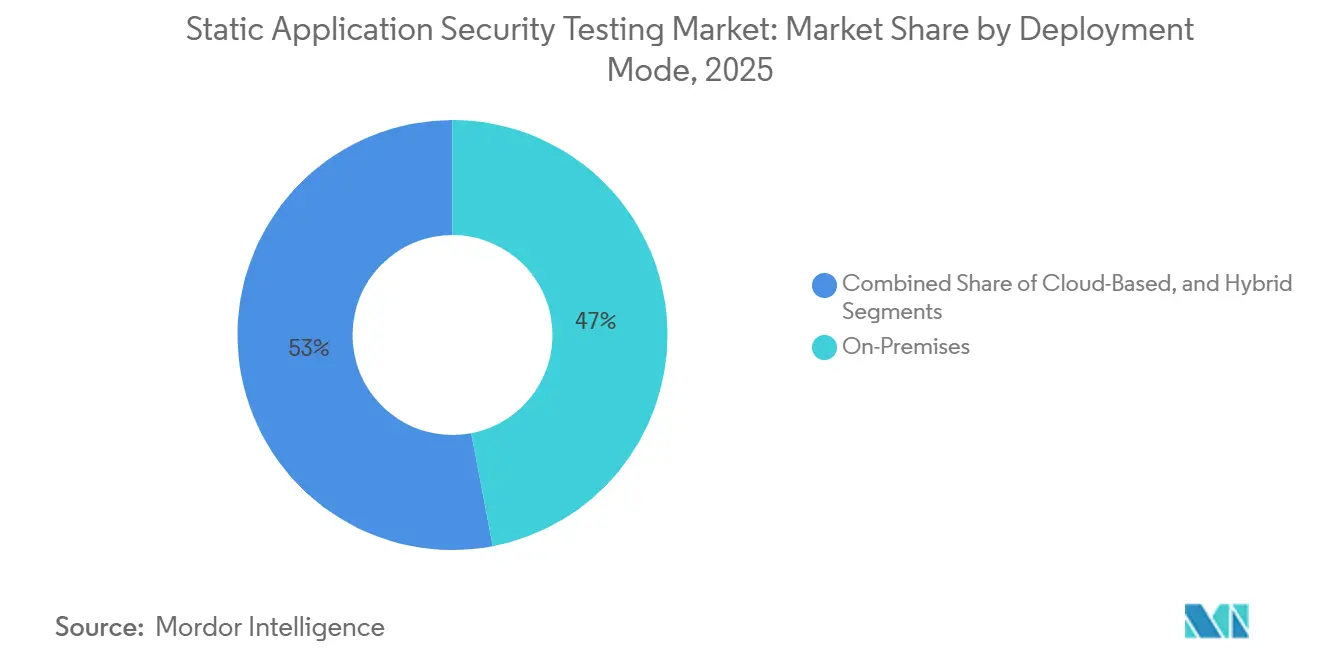

- Par mode de déploiement, les installations sur site ont dominé avec 47,02 % de la part du marché des tests statiques de sécurité des applications en 2025, tandis que les déploiements basés sur le cloud devraient se développer à un CAGR de 24,4 % jusqu'en 2031.

- Par taille d'organisation, les grandes entreprises représentaient 70,30 % de la part du marché des tests statiques de sécurité des applications (SAST) en 2025, tandis que les petites et moyennes entreprises devraient enregistrer un CAGR de 23,3 % au cours de la même période.

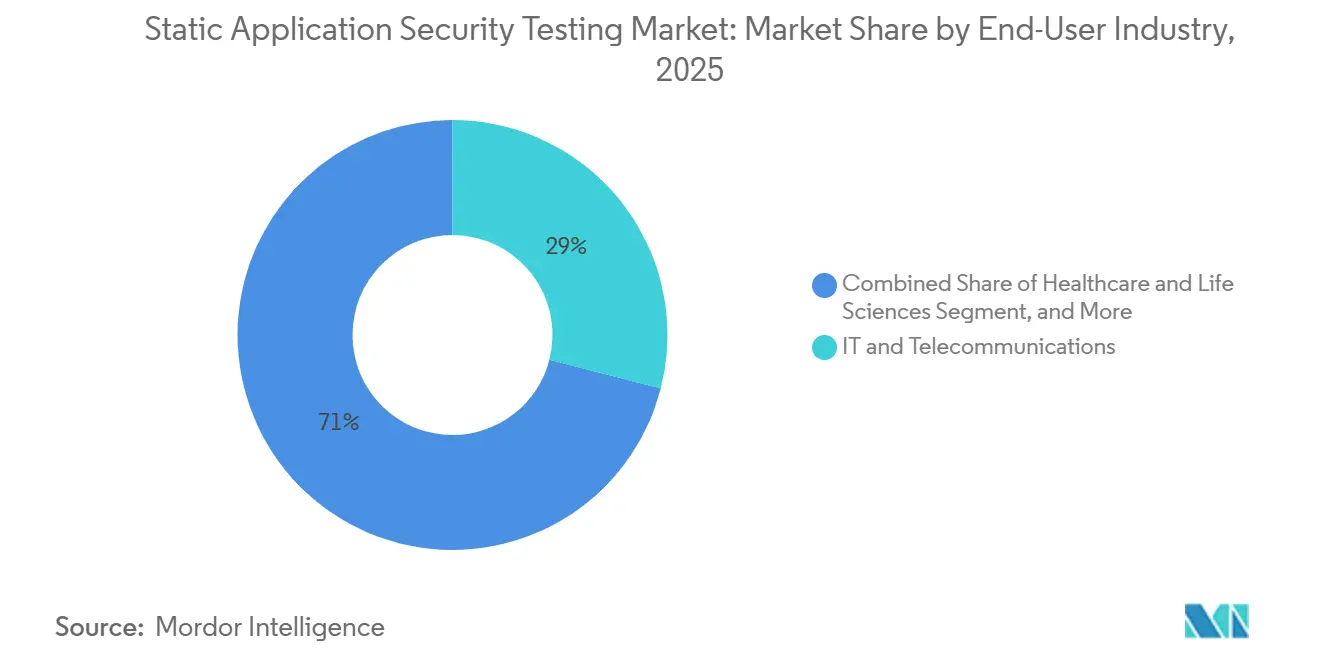

- Par secteur d'utilisation final, l'informatique et les télécommunications représentaient 29,00 % de la part du marché SAST des dépenses de 2025, mais les soins de santé et les sciences de la vie devraient croître à un CAGR de 24,88 % jusqu'en 2031.

- Par phase d'intégration, l'analyse du pipeline CI/CD a capturé 42,50 % de la part du marché SAST des revenus de 2025, et les plugins IDE devraient croître à un CAGR de 25,08 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord représentait 38,20 % des revenus mondiaux en 2025, mais l'Asie-Pacifique devrait croître à un CAGR de 25,27 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Tests Statiques de Sécurité des Applications

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Essor du Code Généré par l'IA | +5.2% | Mondial avec focus sur l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Obligations relatives aux SBOM Logiciels | +4.8% | Amérique du Nord et UE, extension vers l'APAC | Moyen terme (2-4 ans) |

| Transition vers un SDLC Axé sur les API | +3.6% | Mondial, porté par l'Amérique du Nord et l'APAC | Moyen terme (2-4 ans) |

| Consolidation de la Chaîne d'Outils DevSecOps | +3.1% | Mondial, plus fort en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Clauses d'Approvisionnement Axées sur la Sécurité dès la Conception | +3.7% | Secteurs publics d'Amérique du Nord, de l'UE et de l'APAC | Court terme (≤ 2 ans) |

| Besoin d'Audit de Cryptographie Résistante aux Ordinateurs Quantiques | +2.4% | Amérique du Nord et Europe, adoption précoce en APAC | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Transition vers un SDLC axé sur les API

Les logiciels modernes reposent sur des microservices qui communiquent via des points de terminaison API bien définis. Les analyseurs statiques conçus pour le code monolithique manquent souvent les faiblesses d'authentification ou l'exposition excessive de données à travers ces points de terminaison. Le détaillant Sally Beauty a obtenu une visibilité complète sur l'inventaire des API en 30 jours en ajoutant des analyseurs compatibles avec les API, soulignant des avantages mesurables.[1]APIsec, "Sally Beauty Automatise la Sécurité des API avec APIsec," apisec.ai Les organisations qui passent à des architectures centrées sur les API signalent une détection de vulnérabilités 40 % plus élevée lorsqu'elles utilisent des analyseurs qui analysent les fichiers Swagger ou OpenAPI parallèlement au code source. Cette capacité premium augmente les prix de vente moyens, stimulant les revenus sur le marché des tests statiques de sécurité des applications. Le moteur reste le plus fort en Amérique du Nord et en Europe occidentale où l'adoption des microservices est la plus mature.

Obligations relatives aux SBOM logiciels

Les ordonnances gouvernementales exigent désormais que les fournisseurs livrent une nomenclature logicielle répertoriant chaque composant open source. L'avis OWASP 2025 lie 60 % des bogues Java critiques aux bibliothèques tierces, de sorte que les acheteurs considèrent les fonctions SBOM comme une preuve de code sécurisé. Des agences fédérales telles que les Centres américains pour les Services Medicare et Medicaid ont déployé des politiques d'analyse de secrets qui récompensent les fournisseurs capables de surveillance des dépendances en temps réel.[2]Centres américains pour les Services Medicare et Medicaid, "Analyse de Secrets GitHub," security.cms.gov Les fournisseurs qui automatisent la génération de SBOM et corrèlent les résultats avec les CVE connus élargissent leur base adressable, alimentant la croissance du marché des tests statiques de sécurité des applications.

Essor du code généré par l'IA

L'étude 2025 de Veracode a montré que le code généré par l'IA présente une densité de vulnérabilités 45 % plus élevée que les bases de référence écrites par des humains, avec des pics dans les failles d'injection et les secrets codés en dur.[3]Chris Wysopal, "Analyse des Vulnérabilités du Code Généré par l'IA," Veracode, VERACODE.COM Les développeurs utilisant des assistants tels que GitHub Copilot peuvent créer des blocs de code fonctionnels en quelques secondes, mais la révision manuelle consacre 15 à 30 minutes par problème, élargissant les arriérés de remédiation. Les plugins SAST intégrés qui signalent les failles lors de la rédaction réduisent cet écart et constituent désormais des prérequis incontournables pour les outils d'entreprise. La Cloud Security Alliance a constaté que les organisations sans analyse de code IA en temps réel enregistraient 2,3 fois plus de vulnérabilités après déploiement.[4]Équipe de Recherche de la Cloud Security Alliance, "Recherche sur la Sécurité du Code IA," Cloud Security Alliance, CLOUDSECURITYALLIANCE.ORG Les directives de la FDA publiées en février 2026 exigent que les fournisseurs documentent les contrôles du SDLC pour le développement assisté par l'IA, transformant les boucles de rétroaction en moins d'une seconde d'une commodité en une exigence de conformité.[5]Agence pour la Cybersécurité et la Sécurité des Infrastructures, "Cadre des Éléments Minimaux du SBOM," CISA, CISA.GOV

Consolidation de la chaîne d'outils DevSecOps

Les équipes de sécurité se plaignent que 70 % du temps de triage est perdu en raison d'alertes en double provenant d'outils isolés. Les acheteurs exigent désormais des tableaux de bord unifiés qui fusionnent SAST, SCA et détection de secrets. La hausse de 27 % des revenus de GitLab après l'intégration du SAST Avancé dans son niveau Ultimate illustre la préférence d'achat pour une interface unique. La consolidation réduit le coût total de possession et accélère le déploiement des politiques, maintenant une réalisation de prix supérieure à la moyenne sur le marché des tests statiques de sécurité des applications.

Analyse de l'Impact des Contraintes*

| Contrainte | % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Fatigue Élevée due aux Faux Positifs | -3.8% | Mondial, aigu dans les grandes entreprises avec SAST hérité | Court terme (≤ 2 ans) |

| Pénurie d'Ingénieurs en Sécurité des Applications | -2.9% | Mondial, plus sévère en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Coût de Refactorisation des Monolithes Hérités | -1.6% | Amérique du Nord et Europe, secteurs financier et manufacturier | Long terme (≥ 4 ans) |

| Obstacles à la Conformité en Matière de Résidence des Données | -1.4% | UE et APAC, secteurs réglementés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Fatigue élevée due aux faux positifs

Les analystes en sécurité consacrent 70 % de leur temps d'investigation à des alertes qui s'avèrent être des non-problèmes. Cette charge érode la confiance et ralentit le déploiement de nouvelles politiques. Les équipes plus petites désactivent souvent la sortie des analyseurs, augmentant le risque d'exploits manqués. Les fournisseurs répondent avec des classificateurs d'apprentissage automatique qui font passer les taux de faux positifs en dessous de 0,1 %, mais les modules premium ajoutent des coûts que de nombreux acheteurs du marché intermédiaire hésitent à absorber. Tant que la précision ne s'améliore pas dans les niveaux d'entrée de gamme, les cycles d'achat sur le marché SAST pourraient s'allonger.

Pénurie d'ingénieurs en sécurité des applications

La demande de spécialistes dépasse l'offre dans les grandes économies. Les postes seniors en sécurité des applications commandent des salaires à six chiffres, mais les universités diplôment trop peu de candidats. Les grandes entreprises peuvent payer, mais les PME peinent, laissant les développeurs effectuer des analyses sans connaissance approfondie de la sécurité. La priorisation automatisée et les suggestions de correction dans l'IDE aident, mais la complexité reste un obstacle qui tempère la croissance du marché des tests statiques de sécurité des applications.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Mode de Déploiement : Les Préoccupations de Souveraineté Ancrent les Revenus Sur Site

Les déploiements sur site représentaient 47,02 % des revenus de 2025, car les banques européennes, les sous-traitants de la défense et les prestataires de soins de santé conservent les référentiels de code derrière leurs pare-feux pour respecter la surveillance DORA et RGPD. Les gains de taille du marché des tests statiques de sécurité des applications ici proviennent de licences perpétuelles associées à des services professionnels pour des environnements à haute assurance. L'analyse basée sur le cloud progressera néanmoins à un CAGR de 24,4 % jusqu'en 2031, propulsée par le calcul élastique qui accélère les analyses parallèles sur les microservices. Les modèles hybrides, qui conservent les artefacts localement mais déchargent le calcul vers des nœuds cloud gérés, équilibrent souveraineté et échelle et émergent comme des architectures privilégiées pour les entités réglementées.

Le contrôle versus la vélocité définit les décisions d'achat. Les plateformes cloud s'intègrent nativement avec GitHub, GitLab et Azure DevOps, réduisant le délai de mise en valeur, tandis que les installations sur site entraînent des coûts de maintenance d'infrastructure. Les régions cloud souveraines offertes par les hyperscalers pourraient éroder l'avantage de conformité des outils sur site. Les fournisseurs offrant des ensembles de fonctionnalités identiques sur toutes les options de déploiement sans pénalités de prix se positionnent le mieux pour capter les organisations naviguant dans les mandats de résidence en évolution sur le marché SAST.

Par Taille d'Organisation : La Croissance des PME Dépend de la Tarification Basée sur la Consommation

Les grandes entreprises ont généré 70,3 % des revenus de 2025 en intégrant le SAST dans des bases de code étendues et en exigeant une personnalisation approfondie. Elles négocient des contrats à l'échelle de l'entreprise qui incluent la formation, le support premium et les SLA, produisant des flux de renouvellement prévisibles. Les petites et moyennes entreprises, cependant, devraient ajouter des revenus à deux chiffres à un CAGR de 23,3 % jusqu'en 2031, car les fournisseurs introduisent des modèles de siège par développeur et une analyse au compteur qui réduisent les coûts initiaux.

Les niveaux communautaires gratuits de GitHub et SonarSource favorisent l'adoption, tandis que la remédiation guidée par l'IA réduit l'expertise nécessaire pour interpréter les résultats d'analyse. Une fois que les PME arrivent à maturité, la vente incitative de capacités avancées telles que la génération de SBOM et l'analyse de contamination inter-fichiers augmente la valeur des contrats. Les fournisseurs excellant dans les mouvements d'expansion convertissent l'adoption des développeurs à la base en déploiements à l'échelle de l'organisation, élargissant la pénétration du marché des tests statiques de sécurité des applications dans le marché intermédiaire.

Par Secteur d'Utilisation Final : Les Soins de Santé Mènent la Croissance sous la Pression de la Conformité FDA

L'informatique et les télécommunications représentaient 29,00 % des dépenses de 2025, car les éditeurs de logiciels considèrent la sécurité du code comme un facteur de différenciation de la confiance des clients. Pourtant, les soins de santé et les sciences de la vie progresseront à un CAGR de 24,88 % jusqu'en 2031, car les directives d'assurance des logiciels informatiques de la FDA obligent à inclure des SBOM et des contrôles IA documentés dans les dossiers de précommercialisation. Les hôpitaux font également face à des amendements HIPAA qui raccourcissent les fenêtres de notification de violation, favorisant une adoption plus précoce de l'analyse du code. Les institutions bancaires et d'assurance font face aux tests de résilience annuels de DORA et aux régimes de pénétration triennaux dirigés par les menaces, intégrant le SAST comme prérequis pour les attestations de risque au niveau du conseil d'administration.

Les cadres d'approvisionnement gouvernementaux et de défense exigent désormais le SAST dans les pipelines d'intégration continue, tandis que les entreprises manufacturières et automobiles mettent en œuvre la pratique pour soutenir la sécurité des produits connectés et les obligations de la chaîne d'approvisionnement NIS2. L'adoption dans le commerce de détail est en retard en raison de marges minces, mais progresse à mesure que les paiements pilotés par API augmentent l'exposition à la fraude. Les régimes de pénalités spécifiques aux secteurs dictent en fin de compte la vélocité d'adoption.

Par Phase d'Intégration : Les Plugins IDE Gagnent des Parts grâce à l'Accent sur l'Expérience Développeur

L'analyse du pipeline CI/CD représentait 42,50 % de la facturation de 2025, car les tâches nocturnes appliquent des contrôles de sécurité avant la production. Les plugins IDE, cependant, devraient dépasser ce chiffre à un CAGR de 25,08 %, signalant les failles lors de la création du code et éliminant jusqu'à 90 % des retouches selon l'intégration Kiro de Checkmarx de février 2026. Les développeurs exigent un retour en moins d'une seconde, de sorte que les fournisseurs déploient des heuristiques légères dans les éditeurs et réservent les passes de flux de données approfondies pour les tâches CI.

Les analyses par lots centralisées restent pour les monolithes hérités et les audits de conformité, mais leur influence relative diminue. Les plateformes leaders combinent désormais les trois niveaux d'analyse et corrèlent les alertes, donnant aux ingénieurs un récit de risque unique plutôt que des rapports disparates. L'intégration riche en contexte gagne des parts d'esprit et réduit la fatigue des alertes, augmentant ainsi les taux de correction et la réduction démontrable des risques sur le marché SAST.

Analyse Géographique

L'Amérique du Nord a capturé 38,2 % des revenus de 2025, propulsée par le budget de 331 millions USD de la CISA pour les Diagnostics et la Mitigation Continus et les pilotes SBOM intégrés qui font du SAST un livrable contractuel. Le passage de l'OMB aux attestations basées sur les risques récompense les plateformes qui corrèlent les résultats statiques avec l'exposition à l'exécution, stimulant les achats renouvelés parmi les fournisseurs fédéraux. Le Canada aligne son langage d'approvisionnement, et les régulateurs mexicains appliquent des tests opérationnels de style DORA aux banques transfrontalières, élargissant la marge de manœuvre régionale.

L'Asie-Pacifique est le marché à la croissance la plus rapide avec un CAGR de 25,27 % prévu jusqu'en 2031. La Stratégie Nationale de Cybersécurité 2025 de Taïwan exige des attestations de sécurité dès la conception dans les chaînes d'approvisionnement des semi-conducteurs et des infrastructures. La feuille de route de cybersécurité 2026-2030 de la Nouvelle-Zélande cible la préparation quantique et la résilience des infrastructures critiques, incitant les services publics à adopter l'analyse du code. La fragmentation des réglementations en Chine, au Japon, en Inde et en Corée du Sud crée une complexité de localisation qui favorise les fournisseurs disposant d'ensembles de règles multilingues et d'équipes de support régionales.

L'Europe se trouve à un carrefour de conformité. DORA est entré en vigueur en janvier 2025, imposant des rapports d'incidents en quatre heures et des cycles de pénétration dirigés par les menaces qui incluent des évaluations du code source, tandis que NIS2 et la Loi sur la Résilience Cybernétique ajoutent des obligations supplémentaires. Seuls 14 des 27 États membres avaient pleinement transposé NIS2 à mi-2025, mais les amendes d'application atteignent 10 millions EUR (11,8 millions USD), poussant les entreprises à accélérer les déploiements SAST. Les incitations au cloud souverain et le favoritisme pour les solutions sur site persistent parmi les banques et les assureurs, mais les modèles hybrides élargissent l'attrait en équilibrant surveillance et élasticité.

Paysage Concurrentiel

Tours de Contrôle Autonomes de la Chaîne d'Approvisionnement

Le marché des tests statiques de sécurité des applications reste modérément concurrentiel. Synopsys, Veracode et Checkmarx dominent le segment entreprise, se différenciant par des moteurs de haute précision et une remédiation générée par l'IA. GitHub, GitLab et SonarSource tirent parti de l'adoption communautaire, intégrant le SAST dans les flux de travail des développeurs à des coûts de changement quasi nuls. La cession de 2,1 milliards USD de Synopsys en 2024 et la cour du capital-investissement à Checkmarx soulignent la pression de consolidation.

Les partenariats rivalisent avec les acquisitions ; l'intégration de Veracode avec Palo Alto Networks corrèle les failles de code avec les données de posture cloud, illustrant des récits de risque du code au cloud. Des perturbateurs tels que DeepSource et OX-Security ciblent les acheteurs PME en libre-service avec une tarification à la consommation. La réduction des faux positifs, l'analyse hybride et le triage IA agentique sont désormais des fonctionnalités de champ de bataille. Les fournisseurs exploitant les LLM pour la corrélation contextuelle et la génération de rapports de conformité prêts à l'emploi sont en mesure d'élargir leur part du secteur des tests statiques de sécurité des applications à mesure que le SAST se banalise en tant qu'outil autonome.

Leaders du Secteur des Tests Statiques de Sécurité des Applications

Synopsys, Inc. (Software Integrity Group)

Veracode, Inc.

Checkmarx Ltd.

Snyk Limited (module SAST uniquement)

Sonatype, Inc. (Qualité du Code et SAST)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : Checkmarx a introduit le SAST IA avec une analyse alimentée par LLM, Triage Assist et Remediation Assist pour réduire l'effort manuel.

- Mars 2026 : Veracode a lancé Veracode Fix pour SCA, regroupant la remédiation de demandes de tirage multi-fichiers.

- Février 2026 : Checkmarx a amélioré le support IDE Kiro avec une analyse en temps réel dans les flux de travail des développeurs.

- Janvier 2026 : Palo Alto Networks a intégré l'analyse Veracode dans Cortex Cloud pour une visibilité du code au cloud.

Portée du Rapport Mondial sur le Marché des Tests Statiques de Sécurité des Applications

Le Rapport sur le Marché des Tests Statiques de Sécurité des Applications est Segmenté par Mode de Déploiement (Sur Site, Basé sur le Cloud, Hybride), Taille d'Organisation (Grandes Entreprises et Petites et Moyennes Entreprises), Secteur d'Utilisation Final (Informatique et Télécommunications, Banque, Services Financiers et Assurance, Soins de Santé et Sciences de la Vie, Gouvernement et Défense, Commerce de Détail et Commerce Électronique, Fabrication et Automobile, Autre Secteur d'Utilisation Final (Énergie, Éducation)), Phase d'Intégration (Plugins IDE, Pipeline CI/CD et Analyse Centralisée), et Géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, et Moyen-Orient et Afrique). Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Sur Site |

| Basé sur le Cloud |

| Hybride |

| Grandes Entreprises |

| Petites et Moyennes Entreprises |

| Informatique et Télécommunications |

| Banque, Services Financiers et Assurance |

| Soins de Santé et Sciences de la Vie |

| Gouvernement et Défense |

| Commerce de Détail et Commerce Électronique |

| Fabrication et Automobile |

| Autre Secteur d'Utilisation Final (Énergie, Éducation) |

| Plugins IDE |

| Pipeline CI/CD |

| Analyse Centralisée |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par Mode de Déploiement | Sur Site | ||

| Basé sur le Cloud | |||

| Hybride | |||

| Par Taille d'Organisation | Grandes Entreprises | ||

| Petites et Moyennes Entreprises | |||

| Par Secteur d'Utilisation Final | Informatique et Télécommunications | ||

| Banque, Services Financiers et Assurance | |||

| Soins de Santé et Sciences de la Vie | |||

| Gouvernement et Défense | |||

| Commerce de Détail et Commerce Électronique | |||

| Fabrication et Automobile | |||

| Autre Secteur d'Utilisation Final (Énergie, Éducation) | |||

| Par Phase d'Intégration | Plugins IDE | ||

| Pipeline CI/CD | |||

| Analyse Centralisée | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des tests statiques de sécurité des applications en 2026 ?

Mordor Intelligence estime la taille du marché des tests statiques de sécurité des applications à 0,68 milliard USD en 2026 et prévoit qu'il atteindra 1,89 milliard USD d'ici 2031.

Quel mode de déploiement connaît la croissance la plus rapide ?

Le SAST basé sur le cloud devrait se développer à un CAGR de 20,4 % jusqu'en 2031, car les organisations recherchent un calcul élastique et une intégration simplifiée.

Pourquoi l'adoption dans les soins de santé s'accélère-t-elle ?

Les règles d'assurance des logiciels informatiques de la FDA en vigueur en 2026 imposent des SBOM et des contrôles SDLC documentés, poussant les entreprises de soins de santé et de sciences de la vie vers une analyse continue du code.

Quel est le principal obstacle à l'adoption du SAST ?

Les taux élevés de faux positifs consomment le temps des développeurs et érodent la confiance, bien que les fournisseurs réduisant les inexactitudes en dessous de 5 % inversent cette tendance.

Quelle région contribuera le plus aux nouveaux revenus d'ici 2031 ?

L'Asie-Pacifique, portée par les politiques de Taïwan, de Singapour et de la Nouvelle-Zélande, devrait croître à un CAGR de 22 % et ajouter les dépenses incrémentielles les plus importantes.

Dernière mise à jour de la page le: