Taille et Part du Marché des Plateformes de Revue de Code Sécurisé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

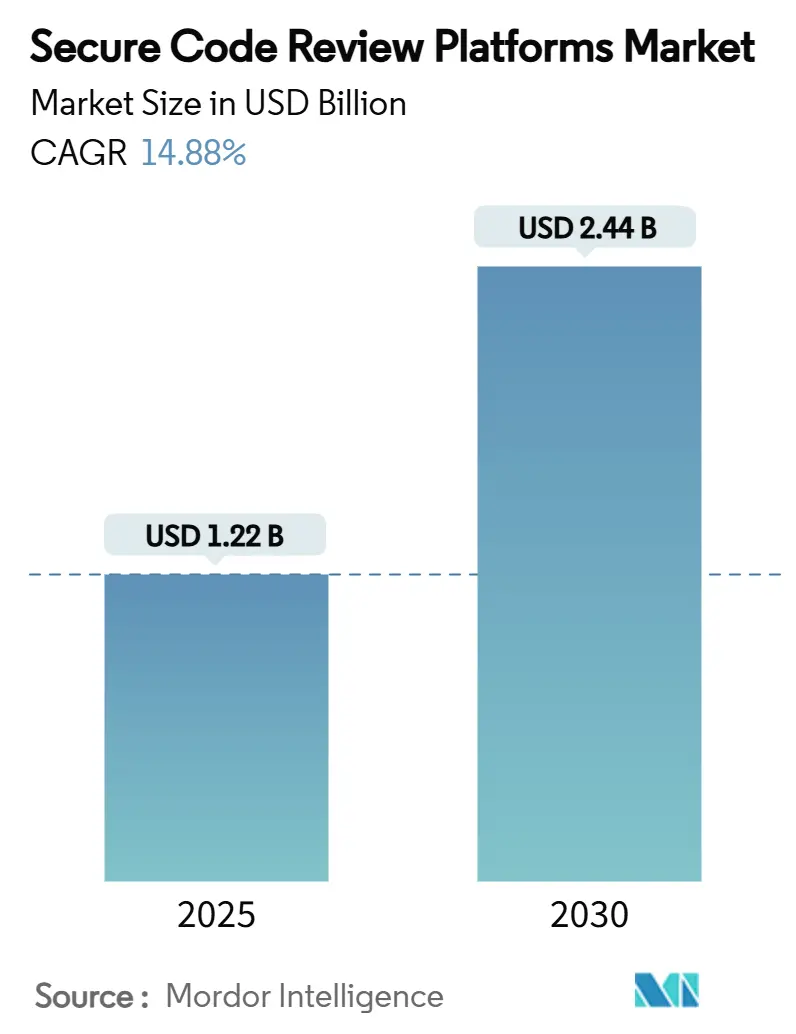

| Taille du Marché (2025) | 1.22 Milliards de dollars |

| Taille du Marché (2030) | 2.44 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 14.88% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Plateformes de Revue de Code Sécurisé par Mordor Intelligence

La taille du marché des plateformes de revue de code sécurisé s'établit à 1,22 milliard USD en 2025 et devrait atteindre 2,44 milliards USD d'ici 2030, reflétant un TCAC de 14,88 %. Cette expansion reflète l'élargissement de l'agenda de transformation numérique, la pression réglementaire croissante et l'utilisation accélérée du développement assisté par l'IA qui nécessite une validation continue de la sécurité. Le Décret Exécutif 14028 aux États-Unis et la directive NIS2 de l'UE ont fait passer le codage sécurisé d'une bonne pratique interne à un prérequis d'approvisionnement, déplaçant les priorités budgétaires vers des plateformes qui génèrent des nomenclatures logicielles, des attestations de chaîne d'approvisionnement et des artefacts de conformité automatisés. L'essor du code généré par l'IA approfondit les angles morts en matière de sécurité et intensifie la demande d'outils capables d'évaluer la logique produite par les machines en temps réel. La consolidation se poursuit — Synopsys a cédé son Groupe Intégrité Logicielle pour jusqu'à 2,1 milliards USD, tandis que des propriétaires de capital-investissement rechercheraient une valorisation de 2,5 milliards USD pour Checkmarx — témoignant de la confiance des investisseurs dans la croissance des plateformes portée par les économies d'échelle. Parallèlement, les problèmes de qualité persistants dans l'analyse statique héritée créent des opportunités pour la détection augmentée par l'IA et l'auto-remédiation, positionnant les moteurs de revue intelligents comme le prochain catalyseur de croissance.

Points Clés du Rapport

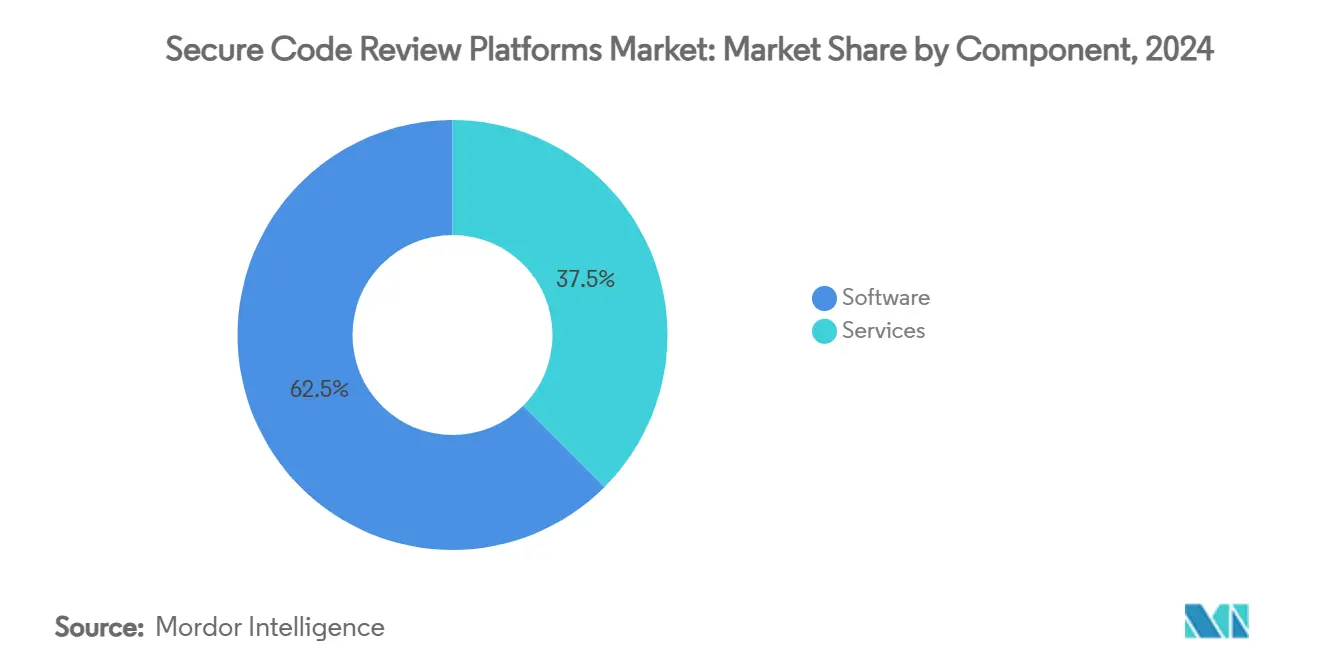

- Par composant, les logiciels ont dominé avec une part de revenus de 62,5 % du marché des plateformes de revue de code sécurisé en 2024, tandis que les services devraient progresser à un TCAC de 16,4 % jusqu'en 2030.

- Par déploiement, les solutions basées sur le cloud ont représenté 56,7 % des revenus de 2024 sur le marché des plateformes de revue de code sécurisé, tandis que les modèles hybrides devraient se développer à un TCAC de 16,2 % sur la période de prévision.

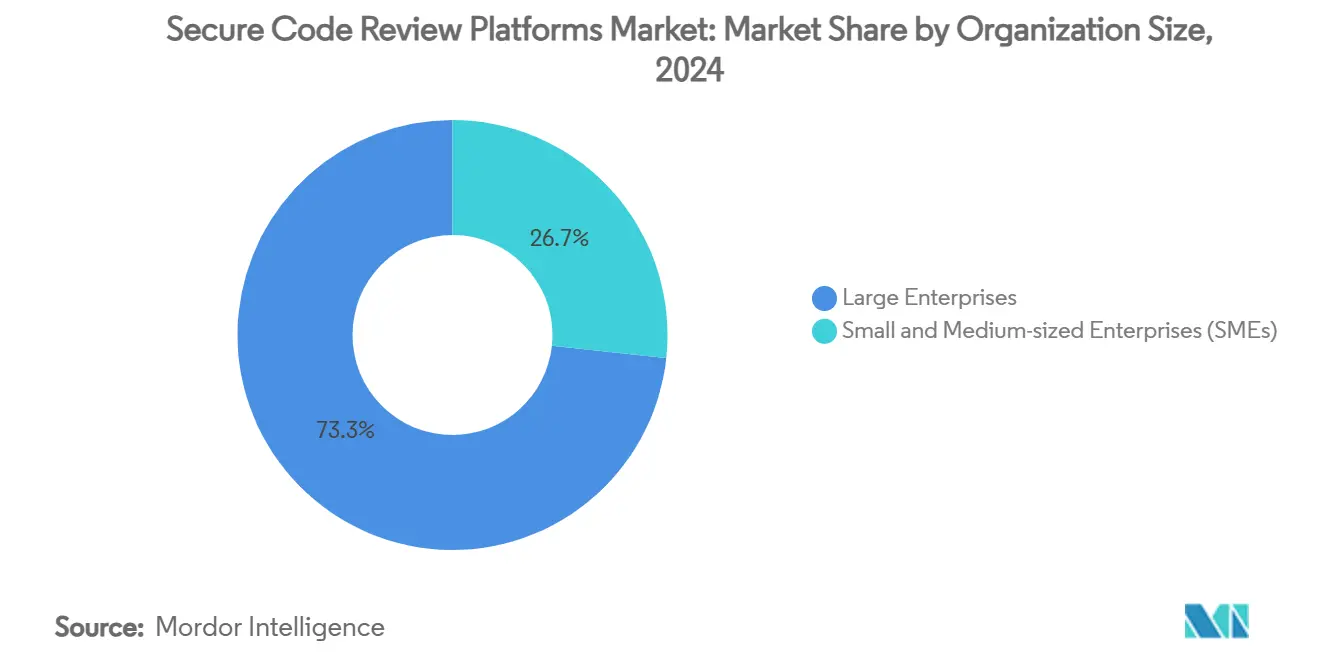

- Par taille d'organisation, les grandes entreprises ont représenté 73,3 % des dépenses en 2024, mais les PME devraient croître à un TCAC de 16,5 % jusqu'en 2030 sur le marché des plateformes de revue de code sécurisé.

- Par type de test, le test de sécurité des applications statiques a représenté 42,7 % des revenus du marché des plateformes de revue de code sécurisé en 2024, tandis que la revue automatisée augmentée par l'IA devrait afficher un TCAC de 16 % sur le même horizon.

- Par secteur vertical, l'IT et les télécommunications ont capté 29,5 % des revenus de 2024, mais le BFSI devrait enregistrer un TCAC de 15,9 % jusqu'en 2030 sur le marché des plateformes de revue de code sécurisé.

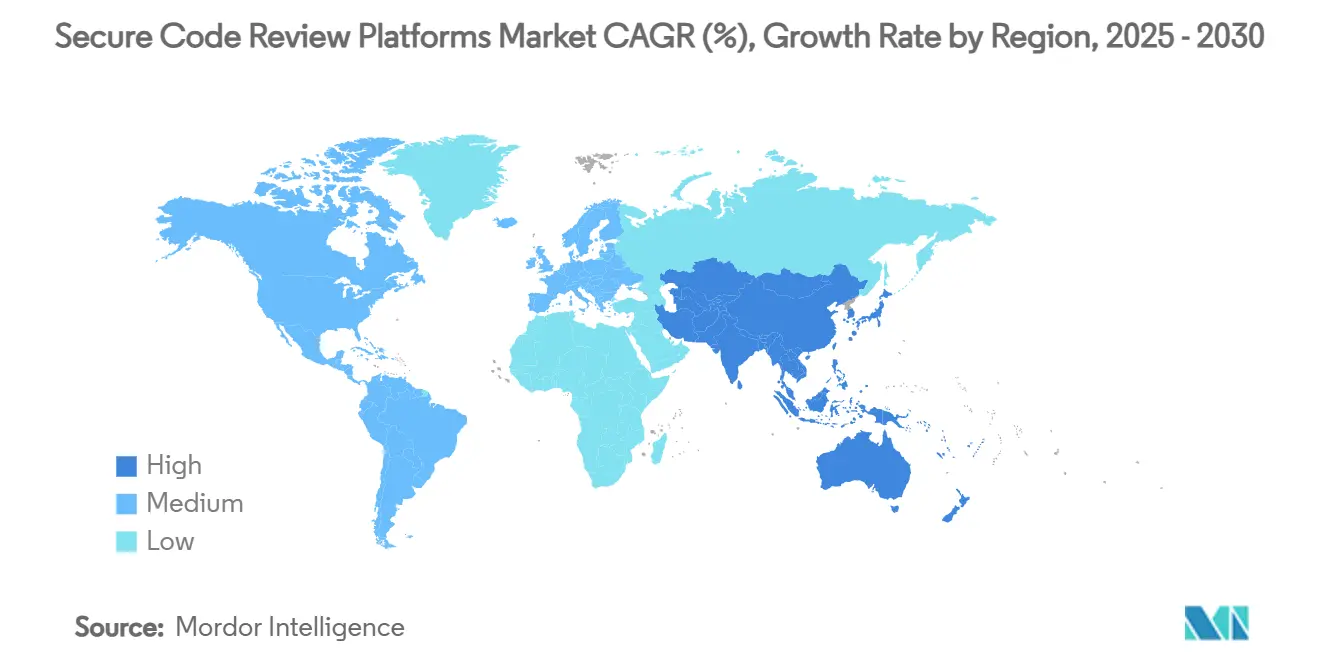

- Par géographie, l'Amérique du Nord a dominé avec une part de 38,2 % du marché des plateformes de revue de code sécurisé en 2024, tandis que l'Asie-Pacifique devrait atteindre un TCAC de 16,1 % sur la fenêtre de prévision.

Tendances et Perspectives du Marché Mondial des Plateformes de Revue de Code Sécurisé

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel |

|---|---|---|---|

| Adoption du DevSecOps dans le SDLC | +2.1% | Amérique du Nord, Europe | Moyen terme (2 à 4 ans) |

| Mandats réglementaires pour la chaîne d'approvisionnement logicielle sécurisée | +2.8% | Amérique du Nord, UE, extension vers l'APAC | Long terme (≥ 4 ans) |

| Explosion des composants open source stimulant l'ASC | +1.9% | Mondial, focus entreprises | Court terme (≤ 2 ans) |

| Capacités d'auto-remédiation propulsées par l'IA générative | +2.3% | Amérique du Nord, Europe | Moyen terme (2 à 4 ans) |

| Primes de cyber-assurance liées aux métriques de sécurité du code | +1.7% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Commercialisation des services de nomenclature logicielle | +1.4% | Mondial | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Adoption du DevSecOps dans le SDLC

La reconnaissance croissante que les correctifs post-déploiement ralentissent la livraison a incité les contrôles de sécurité à se déplacer vers la gauche dans les pipelines automatisés. Les entreprises intégrant des tests continus, la politique en tant que code et des rapports de retour en temps réel ont réduit les délais de mise en production et amélioré la productivité des développeurs. L'adoption progresse le plus rapidement dans les environnements de microservices et conteneurisés où les équipes décentralisées dépendent de garde-fous automatisés pour maintenir le rythme. [1]Pynt, "18 Outils DevSecOps à Connaître en 2025," pynt.io Les éditeurs d'outils mettent désormais l'accent sur des intégrations sans friction avec les orchestrateurs CI/CD populaires, permettant aux vérifications de sécurité de s'exécuter à chaque commit sans déclencheurs manuels. Les entreprises ayant déployé un DevSecOps complet en 2024 continuent d'étendre la couverture aux dépendances tierces et à l'Infrastructure en tant que Code, élargissant les dépenses adressables pour les plateformes de revue.

Mandats Réglementaires pour la Chaîne d'Approvisionnement Logicielle Sécurisée

Les règles fédérales américaines sur la chaîne d'approvisionnement et les directives NIS2, CRA et DORA européennes obligent les fournisseurs à fournir des nomenclatures logicielles, des processus de divulgation des vulnérabilités et des pipelines de développement infalsifiables. Le non-respect risque l'exclusion contractuelle et des amendes pouvant atteindre 2 % du chiffre d'affaires mondial dans l'UE. La demande se concentre donc sur les plateformes qui automatisent l'inventaire des composants, génèrent des packages d'attestation et maintiennent des pistes d'audit immuables. Les opérateurs d'infrastructures critiques — énergie, transport et santé — font face à des délais plus rapprochés, accélérant les achats à court terme et créant une demande durable pour les déploiements SaaS et hybrides prêts à être mis à jour.

Explosion des Composants Open Source Stimulant l'Analyse de Composition Logicielle

Les applications modernes comportent en moyenne 80 % de code open source, nécessitant une visibilité continue sur les dépendances imbriquées. L'incident Log4j a mis en évidence l'exposition aux vulnérabilités en cascade, incitant les entreprises à adopter l'analyse de composition logicielle qui cartographie les hiérarchies de composants, les licences et les failles connues. [2]HC3, "Risques des Logiciels Open Source dans le Secteur de la Santé," hhs.gov Les suites d'analyse de composition logicielle contemporaines intègrent des analyses prédictives pour signaler les risques émergents et déclencher des mises à niveau automatisées des demandes de tirage, aidant les équipes de sécurité à prioriser la remédiation sur des bases de code étendues sans triage manuel exhaustif.

Capacités d'Auto-Remédiation Propulsées par l'IA Générative

Les éditeurs de plateformes intègrent de grands modèles de langage affinés sur des corpus de codage sécurisé pour expliquer les résultats en langage courant et proposer des correctifs prêts à fusionner. Le moteur statique natif à l'IA de Snyk a dépassé 100 millions USD de revenus récurrents annuels, validant l'appétit pour les correctifs automatisés qui réduisent la charge de triage. Les premiers adoptants citent des réductions spectaculaires des alertes en double et des cycles de fusion plus rapides. Pourtant, les correctifs générés par l'IA doivent eux-mêmes être vérifiés, engendrant des solutions complémentaires qui analysent le code produit par les modèles pour vérifier la conformité aux politiques.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel |

|---|---|---|---|

| Taux élevés de faux positifs et fatigue des développeurs | -1.8% | Mondial | Court terme (≤ 2 ans) |

| Pénurie de talents en sécurité des applications | -2.1% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Portabilité des ensembles de règles entre les écosystèmes de langages | -1.2% | Mondial | Moyen terme (2 à 4 ans) |

| Limites de résidence des données sur l'adoption de la revue cloud | -0.9% | Europe, APAC | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Taux Élevés de Faux Positifs et Fatigue des Développeurs

Un flot d'alertes génériques mine la confiance dans les résultats d'analyse, la télémétrie des plateformes montrant que plus d'un quart des problèmes signalés sont finalement rejetés comme non exploitables. Les équipes de développement submergées par des résultats bruyants retardent la remédiation, prolongeant les fenêtres de vulnérabilité. Les éditeurs intègrent désormais le classement contextuel, le traçage des flux de données et la suppression des doublons basée sur l'IA pour ne faire remonter que les défauts exploitables. Le Test de Sécurité des Applications Interactives réduit davantage le bruit en validant les résultats à l'exécution, bien que son adoption soit encore freinée par la complexité d'intégration et la surcharge de performance.

Pénurie de Talents en Sécurité des Applications

La demande d'expertise en développement sécurisé continue de dépasser l'offre, faisant grimper les salaires et allongeant les cycles de recrutement. Les entreprises dépourvues d'ingénieurs dédiés à la sécurité des applications peinent à configurer les politiques, affiner les ensembles de règles et trier les résultats. Les éditeurs répondent avec des offres de services gérés et des flux de travail de meilleures pratiques prépackagés qui abaissent les barrières à l'entrée, mais une supervision efficace reste essentielle, tempérant la pénétration des plateformes à court terme, notamment parmi les organisations aux budgets contraints.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Les Services Gagnent en Dynamisme

Les licences logicielles ont conservé 62,5 % de la part de marché des plateformes de revue de code sécurisé en 2024, les moteurs d'analyse de base restant des facteurs d'achat fondamentaux. Cependant, les revenus des services devraient augmenter à un TCAC de 16,4 % à mesure que les organisations externalisent la mise en œuvre, la création de règles et la surveillance continue. La taille du marché des plateformes de revue de code sécurisé pour les services gérés se développe le plus rapidement dans les secteurs réglementés qui doivent démontrer une assurance continue aux auditeurs. Les hôpitaux, par exemple, font appel à des spécialistes externes pour gérer des programmes centralisés de risque de code qui intègrent la télémétrie des plateformes avec des tableaux de bord plus larges de cyber-chaîne d'approvisionnement. [3]Institut National des Standards et de la Technologie, "Études de Cas sur la Gestion des Risques de la Cyber-Chaîne d'Approvisionnement : Mayo Clinic," nist.gov

La demande croissante de services reflète également la transition d'un achat centré sur les outils vers un achat centré sur les résultats. Les fournisseurs regroupent désormais la réponse aux incidents, le triage des tickets et le reporting de conformité dans des abonnements récurrents, permettant aux clients de contourner les goulots d'étranglement du recrutement et de concentrer les talents internes rares sur des initiatives stratégiques.

Par Déploiement : Le Hybride Concilie Contrôle et Évolutivité

Les déploiements cloud ont fourni la plus grande tranche de revenus à 56,7 % en 2024, favorisés pour leurs mises à jour sans maintenance et leur proximité avec les équipes de développement centrées sur le SaaS. Pourtant, le modèle hybride devrait se développer à un TCAC de 16,2 % à mesure que les entreprises conccilient les mandats de souveraineté des données avec la vélocité DevSecOps. La taille du marché des plateformes de revue de code sécurisé attribuable aux architectures hybrides croît le plus rapidement en Europe, où NIS2 et le RGPD poussent les référentiels contenant du code classifié à rester sur site.

Les conceptions hybrides exécutent généralement les moteurs d'analyse localement tout en déchargeant les analyses, les tableaux de bord et la gestion des tickets vers des clouds mutualisés, offrant un contrôle granulaire sans sacrifier les fonctionnalités collaboratives. Les déploiements uniquement sur site persistent dans la défense et les infrastructures critiques, mais leur part relative diminue à mesure que les scanners conteneurisés simplifient le traitement isolé dans des flux de travail autrement natifs au cloud.

Par Taille d'Organisation : Les PME Accélèrent l'Adoption

Les grandes entreprises ont représenté une part dominante de 73,3 % de la taille du marché des plateformes de revue de code sécurisé en 2024, en raison de portefeuilles complexes et de conformités obligatoires. Cependant, les dépenses des PME devraient grimper à un TCAC de 16,5 % à mesure que les modèles SaaS par abonnement avec une tarification échelonnée abaissent les coûts d'entrée.

Les PME se tournent vers le triage assisté par l'IA qui réduit les exigences d'expertise manuelle et vers les tableaux de bord hébergés dans le cloud qui abstraient la gestion de l'infrastructure. Les startups nées dans le cloud intègrent fréquemment la revue de code sécurisé dès le premier jour, traitant l'analyse automatisée comme une étape standard du pipeline plutôt qu'une couche optionnelle, accélérant la fidélisation aux outils et la valeur à vie pour les éditeurs.

Par Type de Test : La Revue Augmentée par l'IA Gagne du Terrain

Le Test de Sécurité des Applications Statiques a détenu une part de 42,7 % en 2024, grâce à une large couverture des langages et à la détection des défauts en phase précoce. Néanmoins, la revue automatisée augmentée par l'IA enregistre désormais le TCAC le plus rapide à 16 % à mesure que les acheteurs privilégient des informations riches en contexte et des correctifs rapides. La part de marché des plateformes de revue de code sécurisé pour les produits augmentés par l'IA devrait s'élargir davantage à mesure que les éditeurs démontrent des taux de faux positifs plus faibles et un délai moyen de remédiation plus court que les solutions SAST héritées.

Parallèlement, la demande d'Analyse de Composition Logicielle augmente de pair avec l'utilisation de l'open source, et l'adoption du Test de Sécurité des Applications Interactives croît dans les architectures conteneurisées où le retour d'information à l'exécution complète l'analyse statique. Les suites combinant les quatre modalités sur un tableau de bord unifié dominent de plus en plus les évaluations de présélection.

Par Secteur Vertical : Le BFSI Prend de l'Avance

L'IT et les Télécommunications ont conservé la tête en termes de revenus à 29,5 % en 2024 en raison de grandes équipes d'ingénierie internes et d'une cadence de mise en production élevée. La Banque, les Services Financiers et l'Assurance affiche le TCAC le plus fort à 15,9 % à mesure que les régulateurs renforcent la surveillance et que les assureurs lient les cyber-primes aux métriques de codage sécurisé. La taille du marché des plateformes de revue de code sécurisé allouée au BFSI est soutenue par de larges budgets de modernisation dans la banque de base, les portefeuilles numériques et la finance intégrée.

La Santé et les Sciences de la Vie montrent un intérêt renouvelé alors que la FDA applique la documentation de cybersécurité pré-commercialisation et post-commercialisation pour les dispositifs connectés. [4]Medcrypt, "Répondre aux Exigences de Cybersécurité de la FDA avec Medcrypt Guardian & RTI Connext," medcrypt.com Les agences gouvernementales augmentent également les financements pour sécuriser les infrastructures logicielles critiques qui sous-tendent les services publics essentiels.

Analyse Géographique

L'Amérique du Nord a détenu une part de 38,2 % en 2024 grâce aux règles d'approvisionnement fédérales qui intègrent les exigences de nomenclature logicielle et de surveillance continue dans les clauses contractuelles. L'écosystème de capital-risque de la région accélère l'innovation, Snyk dépassant 100 millions USD de revenus récurrents annuels et GitHub déployant une analyse de secrets basée sur l'IA qui réduit les faux positifs de 94 %. La consolidation, comme la scission de l'unité Intégrité Logicielle de Synopsys, signale un appétit soutenu des investisseurs pour les plateformes couvrant l'ensemble du flux de travail DevSecOps.

L'Asie-Pacifique devrait enregistrer un TCAC de 16,1 %, le plus rapide parmi toutes les régions. Un vivier croissant d'ingénieurs logiciels, une adoption croissante du cloud et de nouvelles directives de cybersécurité au Japon, en Inde et à Singapour stimulent les achats. Les entreprises dont le siège est à Singapour, en Inde et au Viêt Nam exportent des services de code sécurisé à l'échelle mondiale, tirant parti des avantages de coûts tout en adhérant aux normes internationales. Des start-ups locales telles qu'AppSecure mettent en valeur l'expertise régionale en proposant des packages de tests de pénétration et de revue de source à travers l'APAC.

L'Europe connaît une croissance régulière ancrée par NIS2, CRA et DORA, qui couvrent collectivement environ 350 000 entités. La popularité des déploiements hybrides augmente à mesure que les organisations équilibrent la résidence des données avec la vélocité des fonctionnalités. Les violations de la chaîne d'approvisionnement ont intensifié le contrôle des acheteurs sur les programmes de sécurité des fournisseurs, stimulant la demande de plateformes capables de cartographier les arbres de dépendances et de générer des divulgations de vulnérabilités en temps réel.

Paysage Concurrentiel

Le marché reste modérément fragmenté mais montre une consolidation croissante. Les principales plateformes intègrent le SAST, l'ASC, l'IAST et la remédiation propulsée par l'IA derrière des tableaux de bord unifiés, créant des coûts de changement élevés. L'acquisition de Tidelift par Sonar élargit la couverture à la gouvernance des dépendances open source, tandis que le partenariat de GitHub avec JFrog unifie la gestion des artefacts avec la sécurité du code.

L'activité de capital-investissement reste soutenue. Le Groupe Intégrité Logicielle de Synopsys a été scindé au profit de Clearlake Capital et Francisco Partners pour jusqu'à 2,1 milliards USD, permettant un investissement ciblé pour accélérer la transformation cloud. Les investisseurs valoriseraient Checkmarx à près de 2,5 milliards USD, reflétant la confiance dans la croissance de la sécurité des applications natives au cloud.

La différenciation par l'IA s'impose comme un thème clé. Snyk, Sonar et Contrast Security présentent des modèles propriétaires qui réduisent les volumes d'alertes et génèrent automatiquement des correctifs sécurisés, tandis que des acteurs plus petits innovent avec des moteurs de règles spécifiques aux langages ou une couverture sectorielle verticale. Des opportunités d'espaces blancs persistent dans les logiciels de contrôle industriel, l'analyse de micrologiciels et les plateformes low-code, suggérant une portée pour des spécialistes de niche ou des acquisitions ciblées.

Leaders du Secteur des Plateformes de Revue de Code Sécurisé

Synopsys, Inc.

Checkmarx Ltd.

Veracode, Inc.

Snyk Ltd.

SonarSource SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : Sonar a introduit l'Assurance de Code IA et le Correctif de Code IA pour une remédiation en un clic.

- Mai 2025 : Snyk a dévoilé la Plateforme de Confiance IA pour le développement sécurisé à l'ère de l'IA.

- Mars 2025 : GitHub a amélioré Copilot avec une analyse de secrets pilotée par l'IA qui réduit les faux positifs de 94 %.

- Mars 2025 : AWS et GitLab ont lancé une offre IA intégrée combinant GitLab Duo avec Amazon Q pour rationaliser le DevSecOps.

- Février 2025 : Snyk a acquis Reviewpad pour sécuriser les demandes de tirage à mesure que le volume de code généré par l'IA augmente.

- Décembre 2024 : Sonar a finalisé l'acquisition de Tidelift pour renforcer la gouvernance open source.

Périmètre du Rapport sur le Marché Mondial des Plateformes de Revue de Code Sécurisé

| Logiciels | |

| Services | Services Professionnels |

| Services Gérés |

| Basé sur le Cloud |

| Sur Site |

| Hybride |

| Grandes Entreprises |

| Petites et Moyennes Entreprises (PME) |

| Test de Sécurité des Applications Statiques (SAST) |

| Test de Sécurité des Applications Interactives (IAST) |

| Analyse de Composition Logicielle (ASC) |

| Revue Automatisée Augmentée par l'IA |

| BFSI |

| IT et Télécommunications |

| Santé et Sciences de la Vie |

| Gouvernement et Défense |

| Commerce de Détail et Commerce Électronique |

| Industrie Manufacturière |

| Énergie et Services Publics |

| Éducation |

| Autres Secteurs Verticaux |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Singapour | ||

| Malaisie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par Composant | Logiciels | ||

| Services | Services Professionnels | ||

| Services Gérés | |||

| Par Déploiement | Basé sur le Cloud | ||

| Sur Site | |||

| Hybride | |||

| Par Taille d'Organisation | Grandes Entreprises | ||

| Petites et Moyennes Entreprises (PME) | |||

| Par Type de Test | Test de Sécurité des Applications Statiques (SAST) | ||

| Test de Sécurité des Applications Interactives (IAST) | |||

| Analyse de Composition Logicielle (ASC) | |||

| Revue Automatisée Augmentée par l'IA | |||

| Par Secteur Vertical | BFSI | ||

| IT et Télécommunications | |||

| Santé et Sciences de la Vie | |||

| Gouvernement et Défense | |||

| Commerce de Détail et Commerce Électronique | |||

| Industrie Manufacturière | |||

| Énergie et Services Publics | |||

| Éducation | |||

| Autres Secteurs Verticaux | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Singapour | |||

| Malaisie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des plateformes de revue de code sécurisé ?

Il est évalué à 1,22 milliard USD en 2025.

À quelle vitesse les dépenses en outils de revue de code sécurisé vont-elles croître ?

Le marché devrait afficher un TCAC de 14,88 %, doublant pour atteindre 2,44 milliards USD d'ici 2030.

Quel segment se développe le plus rapidement ?

La revue automatisée augmentée par l'IA est en tête avec un TCAC de 16 % grâce à des taux de faux positifs plus faibles et des fonctionnalités d'auto-remédiation.

Pourquoi les déploiements hybrides gagnent-ils du terrain ?

Ils permettent aux entreprises de conserver le code sensible sur site tout en tirant parti des analyses cloud, répondant aux règles de souveraineté des données telles que celles prévues par la directive NIS2 de l'UE.

Quelle région devrait connaître la croissance la plus rapide ?

L'Asie-Pacifique, soutenue par un TCAC de 16,1 % et des viviers de talents en développement logiciel en expansion.

Quelle est la concentration de la concurrence entre fournisseurs ?

Le marché obtient un score de 6/10 en termes de concentration, les cinq plus grands fournisseurs détenant environ deux tiers des revenus.

Dernière mise à jour de la page le: