Taille et parts du marché de la protection autonome des applications à l'exécution

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

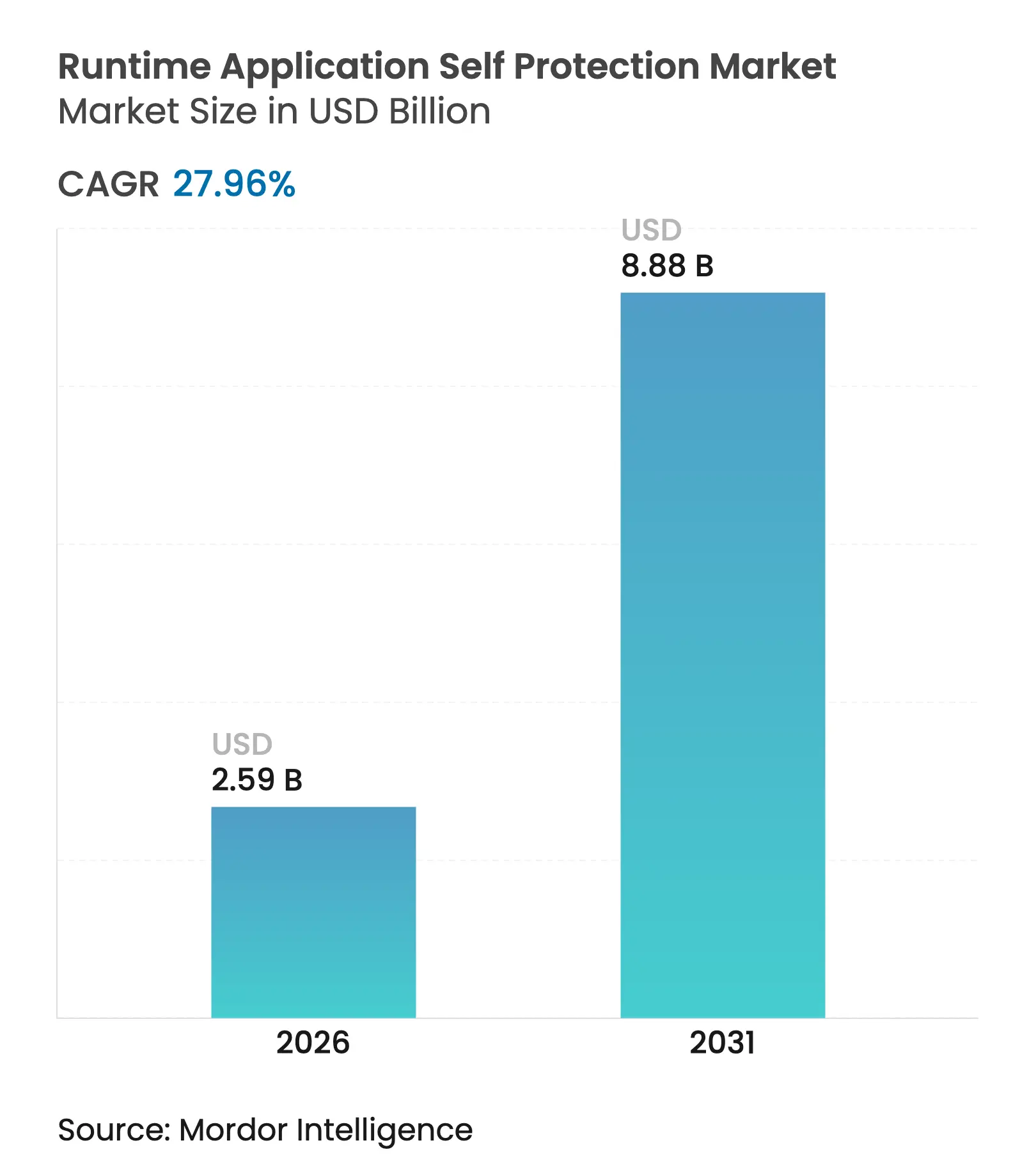

| Taille du Marché (2026) | 2.59 Milliards de dollars |

| Taille du Marché (2031) | 8.88 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 27.96% CAGR |

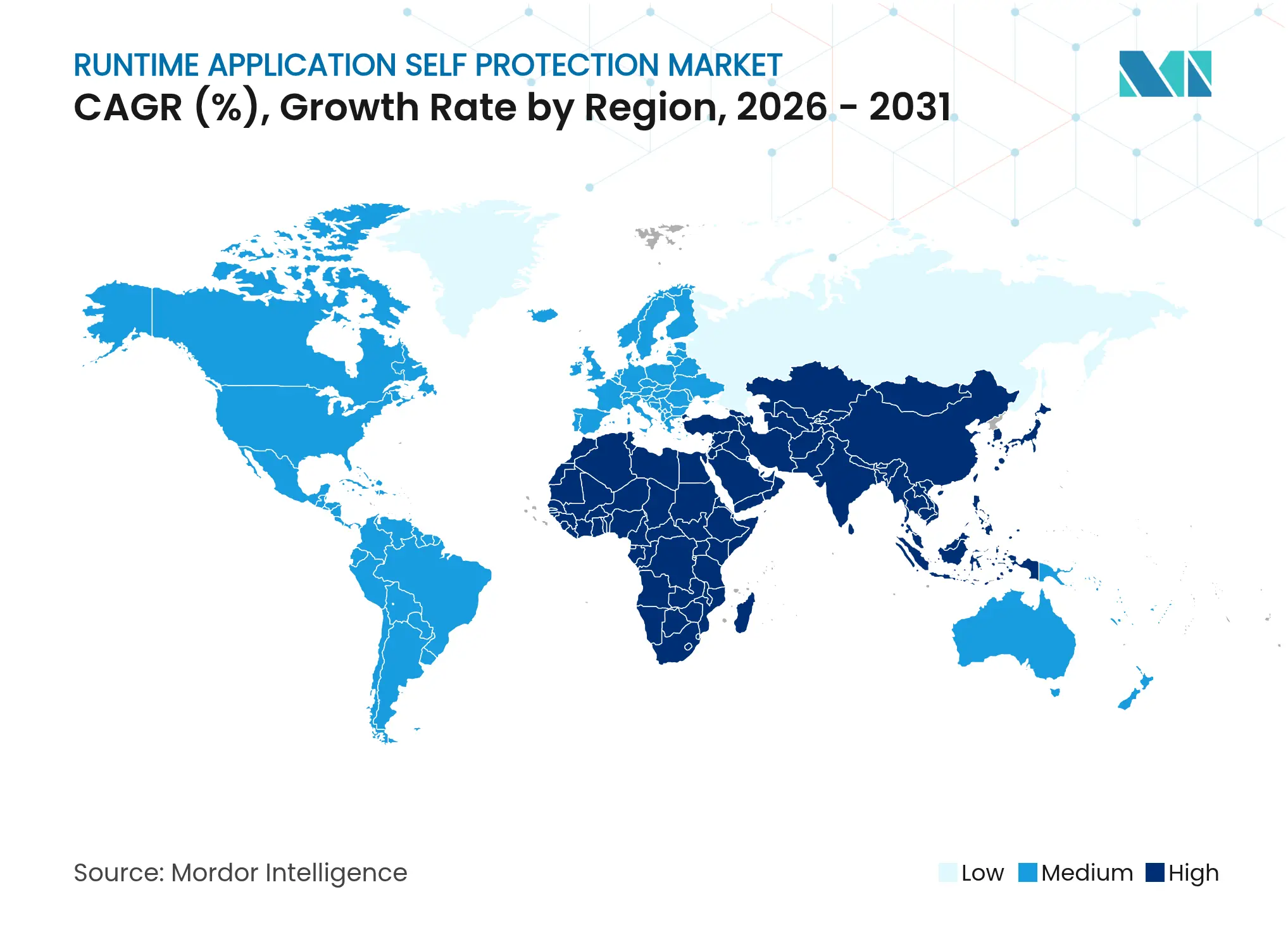

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

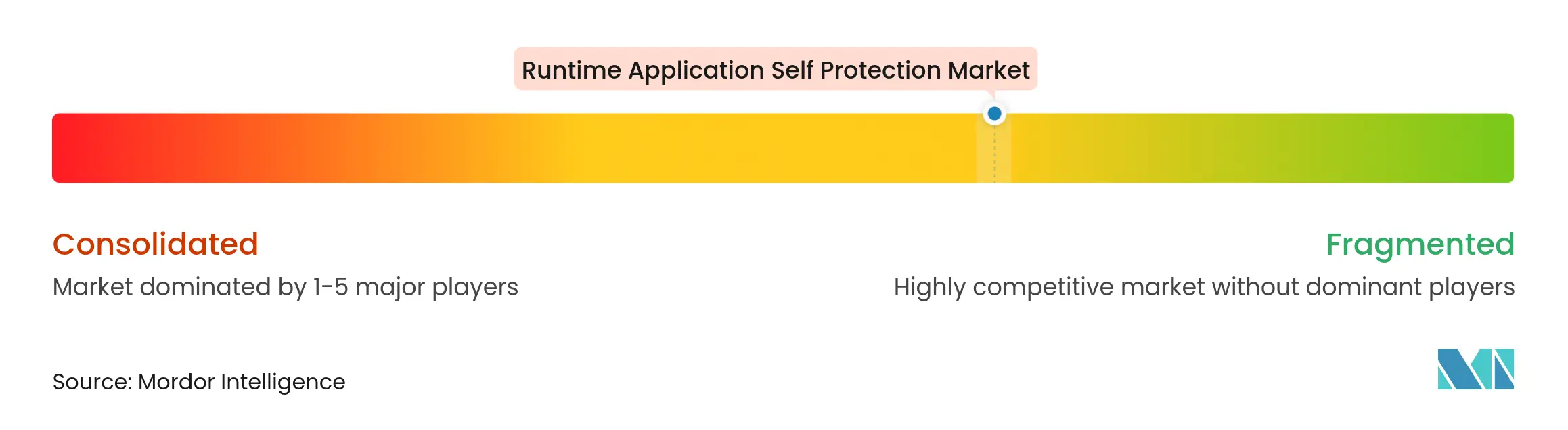

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la protection autonome des applications à l'exécution par Mordor Intelligence

La taille du marché de la protection autonome des applications à l'exécution en 2026 est estimée à 2,59 milliards USD, en hausse par rapport à la valeur de 2025 de 2,02 milliards USD, avec des projections pour 2031 indiquant 8,88 milliards USD, croissant à un TCAC de 27,96 % sur la période 2026-2031. Cette croissance reflète la nécessité d'intégrer la sécurité au sein du code en cours d'exécution, alors que les contrôles périmètriques peinent à faire face aux exploits zero-day et aux attaques ciblant les API. La pression réglementaire exercée par NIS2 dans l'Union européenne et les directives actualisées de la CISA aux États-Unis accélère la réallocation des budgets vers des contrôles de sécurité en cours de traitement offrant une réponse immédiate aux menaces. L'adoption du cloud natif et des architectures sans serveur augmente le nombre de charges de travail éphémères, ce qui accroît la demande de protection au niveau des agents qui suit le code, et non l'infrastructure. Les fournisseurs répondent par des acquisitions intégrant la protection à l'exécution dans des offres de plateformes plus larges, tandis que les premiers investissements dans eBPF et la détection et réponse applicatives laissent entrevoir la prochaine vague de différenciation concurrentielle.

Principaux enseignements du rapport

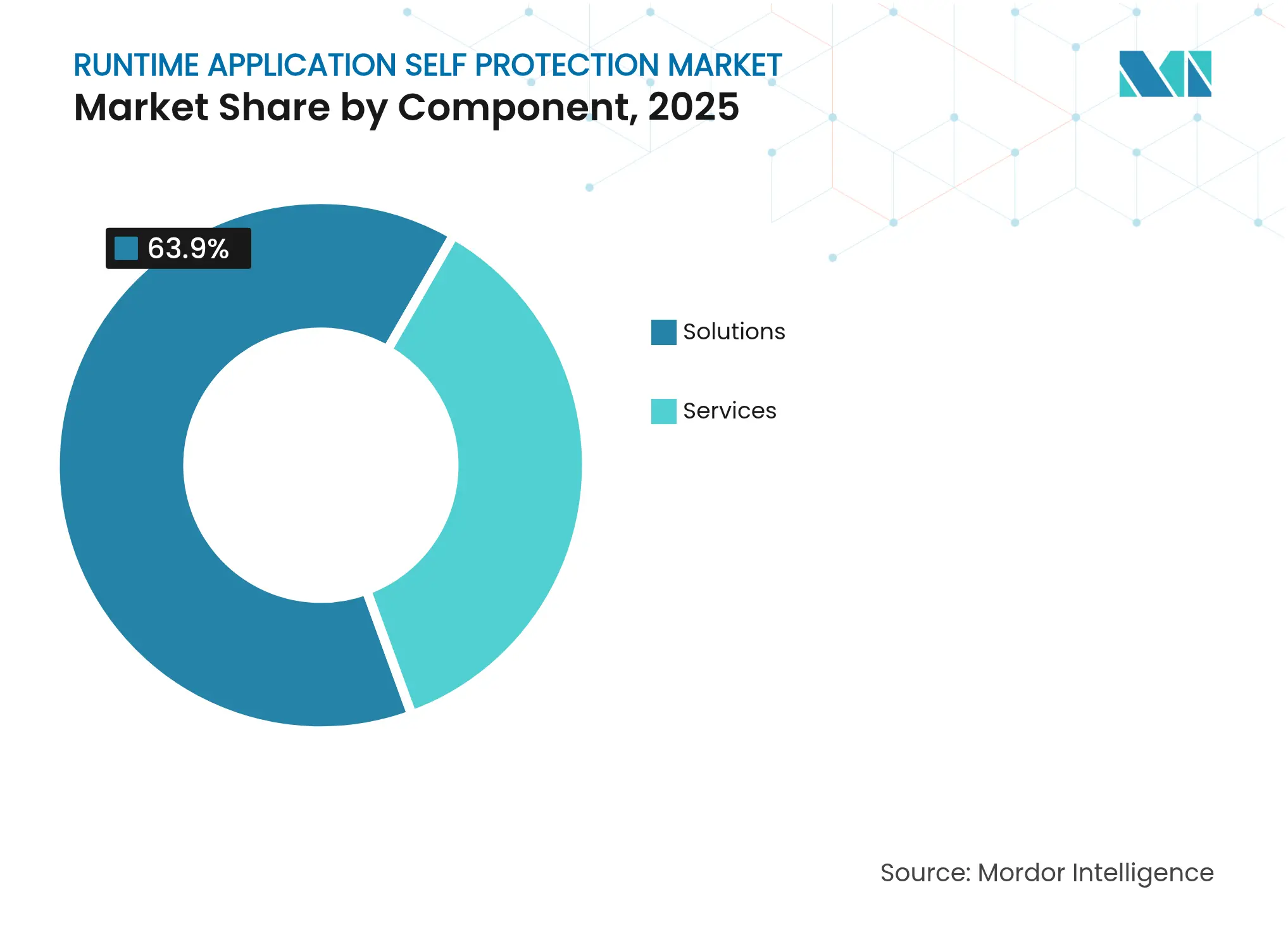

- Par composant, les solutions ont capturé 63,90 % des parts du marché de la protection autonome des applications à l'exécution en 2025, tandis que les services devraient croître à un TCAC de 16,92 % jusqu'en 2031.

- Par mode de déploiement, les déploiements cloud représentaient 70,70 % de la taille du marché de la protection autonome des applications à l'exécution en 2025 et sont en bonne voie pour un TCAC de 18,1 % jusqu'en 2031.

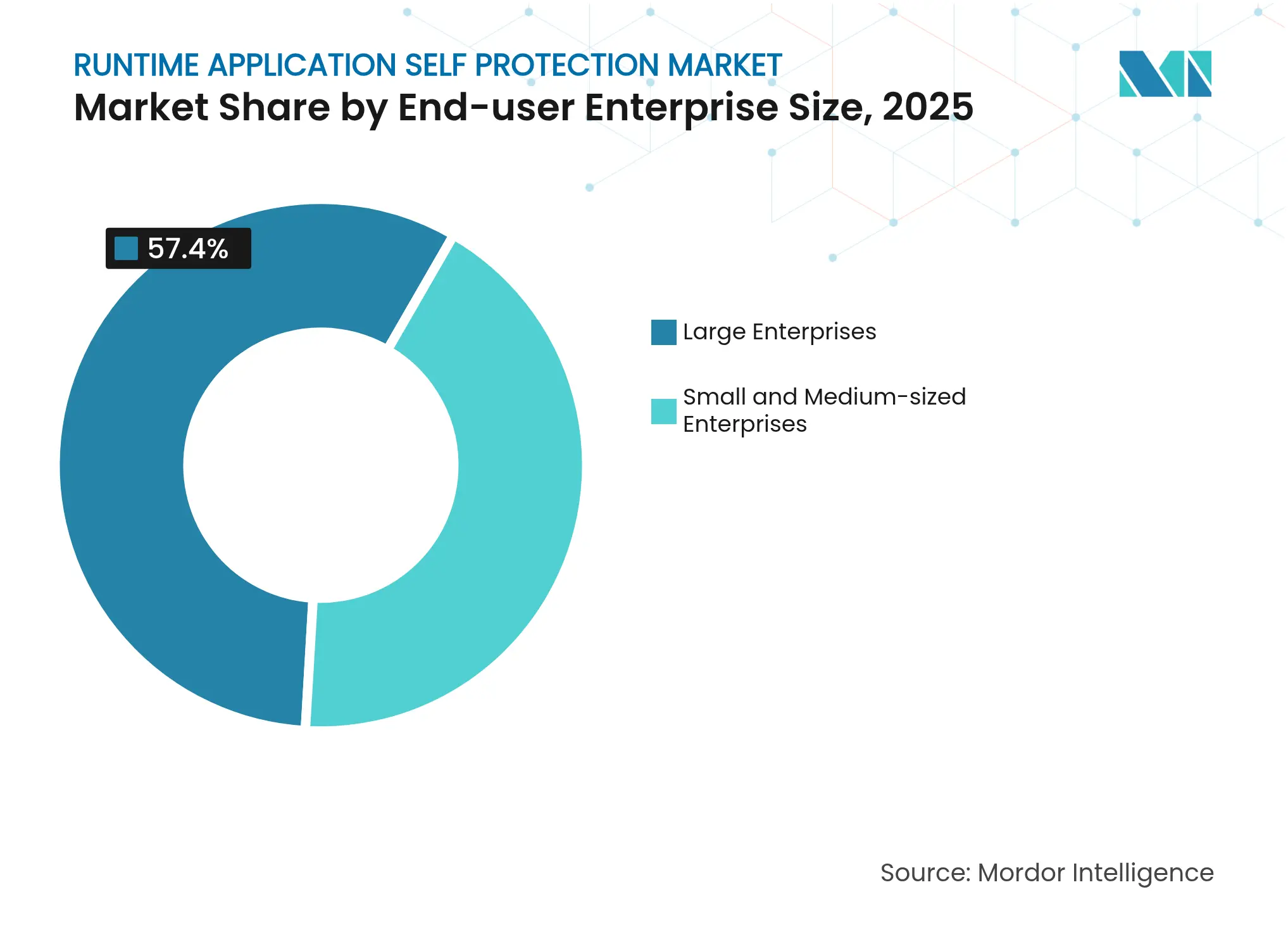

- Par taille d'entreprise utilisateur final, les grandes entreprises détenaient 57,40 % des revenus en 2025, tandis que les PME enregistrent le TCAC le plus élevé à 16,2 % jusqu'en 2031.

- Par secteur d'activité utilisateur final, le secteur BFSI était en tête avec une part de revenus de 22,40 % en 2025 ; le secteur de la santé devrait se développer à un TCAC de 19,0 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a maintenu une part de revenus de 40,30 % en 2025, tandis que l'Asie-Pacifique affiche le TCAC le plus rapide à 17,8 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la protection autonome des applications à l'exécution

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Recrudescence des exploits zero-day et des exploits à mémoire sécurisée | +6.2% | Mondial, avec concentration en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Prévalence croissante des architectures centrées sur les API | +5.8% | Mondial, porté par l'adoption du cloud en Asie-Pacifique | Moyen terme (2-4 ans) |

| Transition rapide vers les environnements d'exécution cloud natifs et sans serveur | +4.9% | Amérique du Nord et UE en tête, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Renforcement de la conformité pour les contrôles de sécurité en cours de traitement | +4.1% | UE (NIS2), Amérique du Nord (NIST), expansion mondiale | Long terme (≥ 4 ans) |

| Protection à l'exécution intégrée aux applications obligatoire pour les infrastructures critiques | +3.7% | UE, Amérique du Nord, avec répercussions sur les marchés développés | Long terme (≥ 4 ans) |

| Expansion des mandats SBOM favorisant la protection autonome des applications à l'exécution intégrée | +2.9% | Amérique du Nord (FDA), UE, expansion vers la santé à l'échelle mondiale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Recrudescence des exploits zero-day et des exploits à mémoire sécurisée

Les attaques zero-day ciblent désormais les failles logiques et les lacunes de la chaîne d'approvisionnement que l'analyse statique ignore, incitant les entreprises à placer la défense au sein même du chemin d'exécution du code. Les outils de protection autonome des applications à l'exécution surveillent le contexte d'exécution en temps réel, bloquant les exploits inconnus qui contournent les dispositifs basés sur les signatures. L'urgence s'est accrue lorsque 27 % des attaques API de 2024 ont exploité des failles de logique métier que les pare-feux d'applications web ont manquées [1]Thales Group, "Data Threat Report 2024," thalesgroup.com. Les outils pilotés par l'IA élargissent encore la fenêtre de menace, renforçant la valeur de l'inspection comportementale à l'exécution.

Prévalence croissante des architectures centrées sur les API

Les microservices et les architectures sans serveur multiplient les points de terminaison API, faisant de chaque appel un vecteur de violation potentiel. Quarante-six pour cent des tentatives de prise de contrôle de comptes en 2024 ont visé les API plutôt que les formulaires web [2]Salt Security, "State of API Security 2024," salt.security. La protection à l'exécution intégrée observe chaque flux de requêtes, signale les paramètres anormaux et interrompt les appels illicites, protégeant contre l'injection GraphQL, la pollution des paramètres et les attaques par injection de commandes ciblant les modules d'IA.

Transition rapide vers les environnements d'exécution cloud natifs et sans serveur

Les conteneurs démarrent en quelques secondes, ne laissant aucune fenêtre pour les analyses planifiées, tandis que les plateformes sans serveur interdisent les agents traditionnels. Les fournisseurs du marché de la protection autonome des applications à l'exécution développent des hooks légers qui accompagnent l'application, offrant une visibilité au niveau des actifs indépendamment de la rotation des hôtes. L'adoption prend de l'élan à mesure que les clients assimilent le modèle de responsabilité partagée du cloud, reconnaissant que la sécurité des applications reste de leur ressort.

Renforcement de la conformité pour les contrôles de sécurité en cours de traitement

Le NIST SP 800-53 cite désormais explicitement la protection à l'exécution, faisant écho à l'appel de NIS2 pour une sécurité applicative « à la pointe de la technologie ». Les auditeurs privilégient la protection autonome des applications à l'exécution car elle produit des preuves d'exécution et des journaux d'audit détaillés, simplifiant la démonstration d'une surveillance continue. Les organisations alignent leurs achats sur les calendriers de conformité, générant une demande constante même lors des cycles de contrainte budgétaire.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Préoccupations persistantes en matière de latence des performances pour les applications à haute fréquence | -3.4% | Mondial, particulièrement dans le trading algorithmique et les systèmes en temps réel | Court terme (≤ 2 ans) |

| Compétences limitées des développeurs pour le réglage des politiques | -2.8% | Mondial, avec des pénuries aiguës dans les marchés émergents | Moyen terme (2-4 ans) |

| Chaînes d'outils d'observabilité et DevSecOps fragmentées | -2.1% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Alternatives basées sur eBPF émergentes cannibilisant la demande | -1.9% | Environnements à dominante Linux, principalement en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations persistantes en matière de latence des performances pour les applications à haute fréquence

Les salles de trading algorithmique rejettent tout composant qui ajoute des microsecondes. Même la protection autonome des applications à l'exécution moderne à faible surcharge injecte des traces et des vérifications de politique qui peuvent allonger les chemins critiques. Les institutions financières calculent que des délais de quelques millisecondes érodent les revenus sur les marchés volatils, c'est pourquoi elles testent des sondes eBPF au niveau du noyau qui promettent une empreinte plus légère tout en conservant la visibilité.

Compétences limitées des développeurs pour le réglage des politiques

Une protection à l'exécution efficace exige des règles calibrées pour chaque appel de fonction. La plupart des développeurs manquent de profondeur en matière de sécurité, et la plupart des équipes de sécurité manquent de familiarité avec le code, produisant soit des paramètres libéraux qui permettent les attaques, soit des règles strictes qui brisent les fonctionnalités. Les partenaires de services gérés comblent ce vide, mais les frais et le verrouillage fournisseur ralentissent l'adoption généralisée, en particulier parmi les entreprises de taille intermédiaire.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les solutions restent dominantes tandis que les services s'accélèrent

Les solutions ont généré 63,90 % des revenus en 2025, portées par les modules de protection des applications web, mobiles, API et IoT. Le marché de la protection autonome des applications à l'exécution récompense les capacités clés en main qui s'intègrent dans les pipelines de production avec un minimum de friction. La protection des applications web obtient la plus grande part car les transactions basées sur les navigateurs sous-tendent le commerce numérique. La protection des applications mobiles progresse rapidement à mesure que les applications financières et de commerce font face à la falsification à l'exécution, aux abus de jailbreak et aux logiciels malveillants de superposition. La protection des API attire les acheteurs migrant vers les microservices, tandis que la protection des applications IoT gagne du terrain dans les environnements industriels qui ne peuvent pas mettre à jour rapidement les micrologiciels.

Les services surpassent toutes les autres offres avec un TCAC de 16,92 % jusqu'en 2031. Les services professionnels guident la conception des politiques, l'instrumentation du code et la cartographie de la conformité. Les services gérés assurent une surveillance continue, la forensique des attaques et les cycles de réglage. En conséquence, les organisations disposant d'un personnel limité externalisent la maintenance continue, même en conservant la solution principale sur site ou dans le cloud. Ce modèle soutient une pénétration plus large du secteur de la protection autonome des applications à l'exécution dans les secteurs verticaux qui manquent d'équipes de sécurité approfondies.

Par mode de déploiement : suprématie du cloud au milieu de la complexité hybride

Les déploiements cloud ont capturé 70,70 % des revenus de 2025 et maintiendront un TCAC de 18,1 % jusqu'en 2031. Les places de marché des hyperscalers simplifient les achats, et les fonctions de mise à l'échelle automatique font correspondre le nombre d'agents aux pics de charge de travail. Le cloud privé persiste dans les zones réglementées qui découragent l'infrastructure mutualisée, mais les entreprises souhaitent tout de même des consoles unifiées qui relient les nœuds publics, privés et périphériques. La taille du marché de la protection autonome des applications à l'exécution liée au cloud public croît à mesure que les plateformes sans serveur telles qu'AWS Lambda adoptent des hooks intégrés plutôt que des agents hôtes.

Les déploiements sur site diminuent en part mais restent essentiels pour les parcs Java et .NET hérités. Les pipelines hybrides obligent les fournisseurs à harmoniser les moteurs de politique afin qu'une règle se comporte de manière identique dans les pods cloud, les machines virtuelles ou les clusters sur site. L'informatique en périphérie pousse les capteurs vers les usines et les sites de vente au détail, nécessitant des empreintes légères et une gestion de la connectivité intermittente, créant de nouvelles voies pour les fournisseurs spécialisés.

Par taille d'entreprise utilisateur final : la croissance des PME défie la domination des grandes entreprises

Les grandes entreprises détenaient 57,40 % des revenus de 2025. Elles déploient une protection multicouche couvrant les étapes de construction, de déploiement et d'exécution, et intègrent les résultats à l'exécution dans les flux de travail SIEM et SOAR. Les bibliothèques de politiques personnalisées protègent la logique propriétaire, et les budgets soutiennent les tests de pénétration continus et les exercices de simulation d'attaques.

Les PME se développent à un TCAC de 16,2 % grâce à la livraison SaaS qui réduit les barrières à l'entrée. La tarification par abonnement s'aligne sur des budgets plus modestes et supprime les dépenses d'investissement. L'orchestration cloud fournit une auto-instrumentation, et les fournisseurs de services gérés comblent les lacunes en compétences. Cette démocratisation élargit le marché de la protection autonome des applications à l'exécution et diffuse une culture de gestion des risques dans les chaînes d'approvisionnement qui alimentent les grandes entreprises.

Par secteur d'activité utilisateur final : essor de la santé au milieu du leadership du BFSI

Le secteur BFSI a généré 22,40 % des revenus de 2025 car la fraude aux comptes, les API d'open banking et les systèmes de règlement en temps réel exigent des contrôles à l'exécution hermétiques. La contrainte réglementaire de PCI-DSS et des règles régionales d'open banking remplace les mesures au mieux par des étapes d'atténuation obligatoires.

La santé croît à un TCAC de 19,0 % jusqu'en 2031, portée par les décisions de la FDA en matière de cybersécurité des dispositifs médicaux qui prescrivent des nomenclatures logicielles et une atténuation continue des vulnérabilités. Les plateformes de dossiers de santé électroniques et les applications de télémédecine ajoutent des surfaces API qui nécessitent une surveillance comportementale approfondie. La fabrication, l'énergie et le gouvernement investissent également régulièrement pour protéger l'IoT industriel et les infrastructures critiques.

Analyse géographique

L'Amérique du Nord détenait 40,30 % des revenus en 2025, soutenue par les directives du NIST, une forte culture DevSecOps et la proximité des principaux fournisseurs de cloud. Les agences des États-Unis intègrent la protection à l'exécution dans les directives d'acquisition fédérales, stimulant la demande dans les programmes civils et de défense. Le Canada développe l'adoption dans les secteurs bancaire et des services publics, tandis que le Mexique privilégie les solutions délivrées par le cloud pour les fintechs et le commerce électronique.

L'Asie-Pacifique affiche le TCAC le plus rapide à 17,8 %. La loi révisée sur la cybersécurité de Singapour oblige les secteurs critiques à adopter des défenses au niveau de la couche applicative. La Chine et l'Inde ajoutent du volume grâce à des écosystèmes de commerce électronique et de fintech en pleine expansion qui migrent rapidement vers les microservices. Le Japon et la Corée du Sud poussent l'innovation dans les cas d'usage automobiles et d'usines intelligentes, accélérant la protection à l'exécution pour les lignes de processus robotiques. L'Australie et la Nouvelle-Zélande imposent des obligations strictes dans les services publics et le secteur bancaire qui font écho aux normes européennes.

L'Europe se développe régulièrement dans le sillage de la directive NIS2, bien que l'harmonisation transfrontalière soit en retard. Les banques du Royaume-Uni intègrent des contrôles à l'exécution pour satisfaire aux exigences de la Prudential Regulation Authority, tandis que l'Allemagne et la France se concentrent sur l'industrie 4.0 et les réseaux énergétiques. Le Moyen-Orient et l'Afrique rejoignent la courbe d'adoption plus tard, portés par les entreprises énergétiques du Golfe qui sécurisent l'automatisation des plateformes de forage et les opérateurs de monnaie mobile africains qui défendent les API de transaction.

Paysage concurrentiel

La concurrence reste modérée et fragmentée. Aucun fournisseur ne dépasse un dixième des revenus mondiaux, laissant de la place aux perturbateurs. Imperva, Contrast Security et Dynatrace regroupent la protection autonome des applications à l'exécution dans une observabilité complète de la pile, gagnant en notoriété auprès des acheteurs qui préfèrent l'étendue des plateformes. Le marché de la protection autonome des applications à l'exécution récompense les entreprises qui fusionnent l'analyse du code, la détection à l'exécution et le renseignement sur les menaces sous une seule licence.

La dynamique des acquisitions remodèle le secteur. Thales a acquis Imperva pour 3,6 milliards USD en 2023 afin d'étendre la sécurité centrée sur les données à l'exécution des applications. En 2025, Fortinet a acquis Lacework pour intégrer la protection des applications cloud natives dans son portefeuille de pare-feux et SD-WAN. Des regroupements similaires visent à raccourcir les chaînes d'outils des clients et à simplifier les achats.

Les challengers émergents poussent eBPF et la détection et réponse applicatives. Oligo Security instrumente le noyau Linux pour surveiller la mémoire et les appels système avec une surcharge de quelques microsecondes, séduisant les charges de travail sensibles à la latence [3]Oligo Security, "Kernel-Level Runtime Protection Whitepaper," oligosecurity.com. Les fournisseurs qui relient les alertes à l'exécution aux conseils de correction du code gagnent la préférence à mesure que les équipes DevSecOps exigent un délai moyen de remédiation plus court. Les niches périphériques et IoT restent ouvertes aux spécialistes capables de renforcer les dispositifs basés sur ARM avec un stockage et une puissance de calcul limités.

Leaders du secteur de la protection autonome des applications à l'exécution

CA Veracode Inc.

Contrast Security Inc.

Fortinet, Inc.

RunSafe Security Inc.

Imperva Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : l'Agence de l'Union européenne pour la cybersécurité a publié des orientations de mise en œuvre de NIS2 soulignant la nécessité de contrôles au niveau de la couche applicative.

- Février 2025 : Check Point Software a ajouté Quantum Policy Insights et Infinity AIOps pour étendre la posture zéro confiance à l'ensemble des applications.

- Janvier 2025 : Contrast Security a lancé Application Vulnerability Monitoring pour corréler les failles en production avec les exploits actifs.

- Janvier 2025 : ArmorCode a publié ses prévisions de sécurité 2025 mettant en évidence la consolidation des outils de gestion de la posture.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de la protection autonome des applications à l'exécution (RASP) comme l'ensemble des logiciels commerciaux et des enveloppes de code géré qui résident à l'intérieur d'une application ou de son moteur d'exécution pour détecter, bloquer et journaliser les comportements malveillants en temps réel pendant que l'application s'exécute dans des environnements de production. Les solutions délivrées sous forme d'agents intégrés, de services cloud natifs ou de conteneurs sidecar sont dans le périmètre, à condition qu'elles interviennent dans le contexte de l'application plutôt qu'au niveau du réseau ou de l'hôte.

Exclusions du périmètre : les pare-feux d'applications web purs, les systèmes de détection d'intrusion hôte et les services professionnels vendus sans licence de protection autonome des applications à l'exécution sont exclus.

Aperçu de la segmentation

- Par composant

- Solutions

- Protection des applications web

- Protection des applications mobiles

- Protection des API

- Protection des applications IoT

- Services

- Services professionnels

- Services gérés

- Solutions

- Par mode de déploiement

- Cloud

- Cloud public

- Cloud privé

- Cloud hybride

- Sur site

- Cloud

- Par taille d'entreprise utilisateur final

- Grandes entreprises

- Petites et moyennes entreprises

- Par secteur d'activité utilisateur final

- Informatique et télécommunications

- BFSI

- Santé

- Gouvernement et défense

- Fabrication

- Commerce de détail et commerce électronique

- Énergie et services publics

- Autres

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Égypte

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Pour combler les lacunes de données, nous avons interrogé des RSSI, des architectes DevSecOps et des partenaires de distribution régionaux en Amérique du Nord, en Europe et en Asie-Pacifique. Les entretiens ont confirmé le nombre moyen d'applications protégées par secteur, les conditions d'abonnement typiques et les seuils de saturation dans les entreprises de taille intermédiaire. Des enquêtes de suivi auprès des fournisseurs de sécurité et des MSSP ont testé les hypothèses préliminaires de volume et de tarification avant le verrouillage du modèle.

Recherche documentaire

Les analystes ont commencé par des statistiques de cybersécurité accessibles au public provenant de sources telles que la base de données nationale des vulnérabilités du NIST, les rapports de menaces de l'ENISA et les centres de coordination CERT, qui ont clarifié les fréquences d'exploitation qui façonnent les courbes d'adoption. Nous avons superposé les comptages de déploiements provenant des portails de transparence des fournisseurs de cloud, les métriques de charge de travail applicative publiées par la CNCF et les divulgations annuelles des grandes entreprises qui citent les dépenses en sécurité applicative dans leurs déclarations 10-K. Les valeurs d'expédition ont été validées par rapport aux traces d'import-export disponibles via Volza et la dynamique des brevets extraite via Questel, nous aidant à dimensionner les cas d'usage émergents centrés sur les API. Les présentations d'entreprises, les livres blancs d'associations et les communiqués de presse ont ensuite complété les références de tarification et les mouvements concurrentiels. Les exemples ci-dessus sont illustratifs ; de nombreuses références supplémentaires ont alimenté la collecte et la triangulation des données.

Dimensionnement du marché et prévisions

Le modèle commence par une construction descendante de la base installée qui cartographie les charges de travail applicatives actives des entreprises et du cloud natif, les multiplie par les taux de pénétration observés de la protection autonome des applications à l'exécution et applique les dépenses annuelles médianes par charge de travail protégée. Des vérifications ascendantes sélectives, des cumuls de revenus fournisseurs et des prix de vente moyens échantillonnés multipliés par le volume valident les totaux et mettent en évidence les anomalies. Les variables motrices comprennent les décomptes publiés de vulnérabilités logicielles, la part de migration des charges de travail des environnements sur site vers le cloud, les mandats réglementaires (RGPD, PCI DSS), l'érosion moyenne des prix des logiciels de sécurité par abonnement et la croissance du PIB régional pour les dépenses informatiques. Les prévisions utilisent une régression multivariée qui relie ces variables à l'adoption historique de la protection autonome des applications à l'exécution et intègre les limites de scénarios partagées par les personnes interrogées. Lorsque les estimations ascendantes sont en décalage avec les variations de devises locales ou les remises sur le marché gris, des ajustements sont effectués pour s'aligner sur les signaux macroéconomiques.

Cycle de validation des données et de mise à jour

Chaque itération passe par deux révisions d'analystes qui comparent les résultats avec les ratios de dépenses de sécurité des pairs et les appels de résultats des fournisseurs. Les écarts au-delà des seuils prédéfinis déclenchent des reprises de contact avec les sources. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires après des événements importants tels que des vagues d'exploits à haute sévérité, afin que les clients reçoivent la vue calibrée la plus récente.

Pourquoi la base de référence du marché de la protection autonome des applications à l'exécution de Mordor mérite confiance

Les estimations publiées diffèrent car les entreprises adoptent des périmètres, des bases de devises et des cadences d'actualisation uniques. Certaines intègrent les pare-feux intégrés aux applications adjacents dans les totaux, tandis que d'autres ignorent la tarification à la consommation liée aux fonctions sans serveur.

Les principaux facteurs d'écart que nous observons sont le traitement incohérent des revenus des services gérés, les conversions de devises inégales, les enquêtes ponctuelles auprès des fournisseurs sans vérifications croisées des charges de travail et les actualisations peu fréquentes des modèles. Mordor Intelligence applique un périmètre discipliné, s'appuie sur des comptages de charges de travail reproductibles et révise le modèle chaque fois que la réglementation ou l'architecture de déploiement évolue, offrant aux décideurs une référence fiable.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 2,02 milliards USD (2025) | ||

| 3,08 milliards USD (2024) | Consultance mondiale A | Inclut les pare-feux intégrés aux applications adjacents et regroupe les revenus de maintenance |

| 0,74 milliard USD (2025) | Revue spécialisée B | Comptabilise uniquement les licences logicielles, omet les frais de consommation cloud |

| 4,54 milliards USD (2024) | Association sectorielle C | S'appuie sur des enquêtes auprès des fournisseurs sans harmonisation des devises ni vérifications régionales |

Ces comparaisons montrent que notre sélection transparente de variables et nos mises à jour fréquentes produisent une base de référence équilibrée et traçable sur laquelle les clients peuvent s'appuyer pour leurs décisions de planification et d'investissement.

Questions clés auxquelles le rapport répond

Qu'est-ce qui stimule la croissance rapide du marché de la protection autonome des applications à l'exécution ?

La défense en temps réel contre les exploits zero-day, les architectures centrées sur les API et des cadres de conformité plus stricts poussent les entreprises à intégrer la protection au sein des applications en cours d'exécution.

Quel modèle de déploiement mène l'adoption ?

Le déploiement cloud représente 70,70 % des revenus, soutenu par la mise à l'échelle automatique et le déploiement simplifié des agents.

Pourquoi la santé est-elle le secteur vertical à la croissance la plus rapide ?

Les mandats de la FDA concernant les nomenclatures logicielles et la surveillance continue obligent les hôpitaux et les fabricants de dispositifs à ajouter une visibilité à l'exécution, portant le TCAC de la santé à 19,0 %.

Comment les contraintes de performance affectent-elles l'adoption du marché ?

Les secteurs sensibles à la latence tels que le trading à haute fréquence restent prudents car même des délais de quelques microsecondes peuvent éroder l'avantage concurrentiel, tempérant l'adoption à court terme.

Les PME adoptent-elles la protection à l'exécution ?

Oui, les PME développent leur adoption à un TCAC de 16,2 % grâce aux abonnements SaaS et aux services gérés qui réduisent le besoin d'expertise interne.

Quelles technologies pourraient perturber les solutions de protection autonome des applications à l'exécution traditionnelles ?

Les plateformes de surveillance basées sur eBPF et de détection et réponse applicatives offrent des alternatives à faible surcharge qui pourraient cannibaliser les approches d'agents héritées, en particulier dans les charges de travail critiques en termes de performances.

Dernière mise à jour de la page le: