Taille et part du marché des commutateurs réseau durcis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.98 Milliards de dollars |

| Taille du Marché (2031) | 5.71 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.87% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des commutateurs réseau durcis par Mordor Intelligence

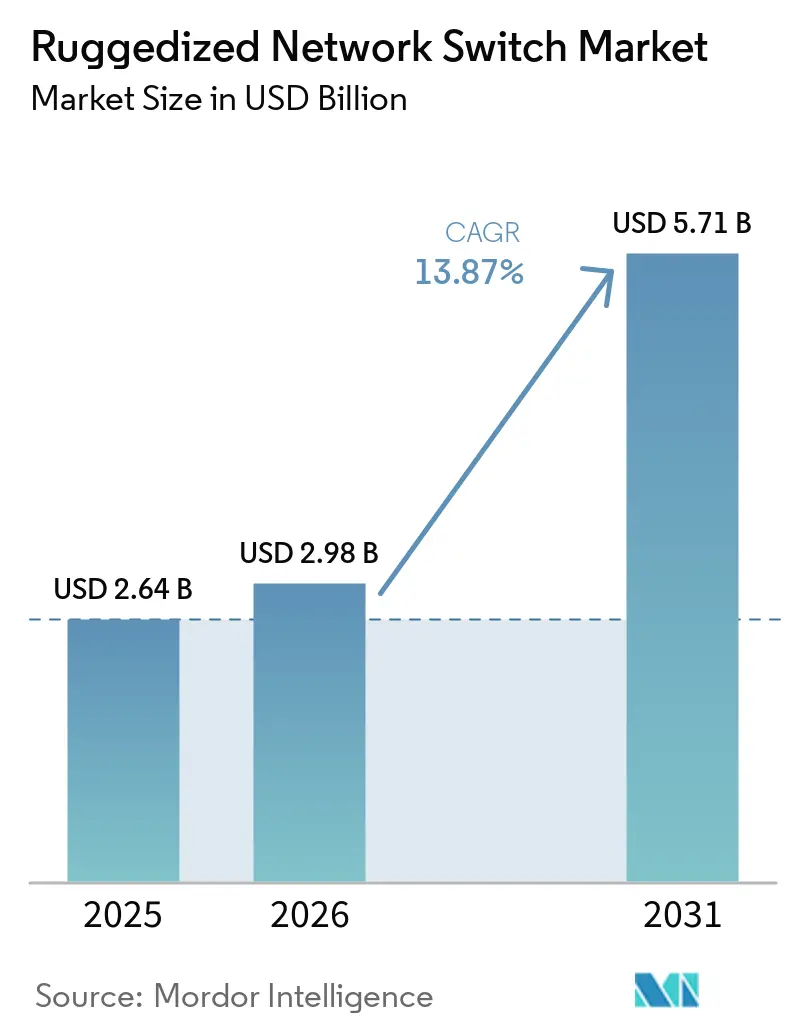

La taille du marché des commutateurs réseau durcis devrait s'étendre de 2,64 milliards USD en 2025 et 2,98 milliards USD en 2026 à 5,71 milliards USD d'ici 2031, enregistrant un CAGR de 13,87 % entre 2026 et 2031. Le déploiement accru de l'Internet des objets industriel dans des environnements difficiles, les programmes de défense qui favorisent l'informatique tactique en périphérie, et l'expansion rapide du réseau ferroviaire en Asie-Pacifique et au Moyen-Orient constituent les facteurs déterminants de cette trajectoire robuste. L'adoption des réseaux à sensibilité temporelle (TSN) dans l'automobile et l'automatisation des procédés, les mandats de cybersécurité tels que l'IEC 62443-4-2, et l'émergence de vitesses de port de 25 Gbps et 40 Gbps renforcent la feuille de route technologique. La dynamique d'investissement est en outre soutenue par les attributions de modernisation du réseau électrique aux États-Unis, la directive de corridor 5G de l'Union européenne, et les initiatives d'exploitation minière autonome en Australie et au Chili. Bien que l'allongement des délais d'approvisionnement en composants et la prime en capital des équipements durcis posent des défis à court terme, les avantages du coût total de possession sur des cycles de vie de 10 ans et le soutien réglementaire croissant contrebalancent ces vents contraires.

Points clés du rapport

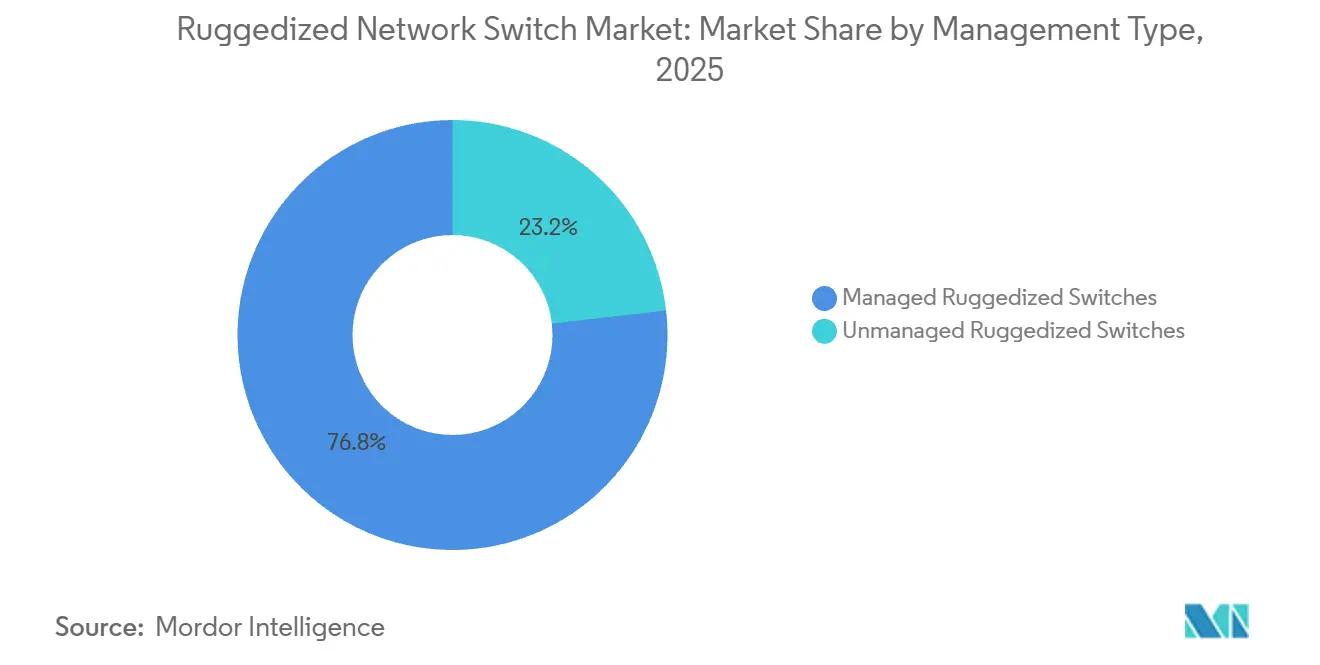

- Par type de gestion, les architectures gérées détenaient 76,82 % de la part de revenus en 2025 et progressent à un CAGR de 14,22 % jusqu'en 2031.

- Par vitesse de port, 1 GbE et moins détenait 47,36 % de la part de revenus en 2025, et le niveau 25 Gbps et 40 Gbps est le plus en croissance, s'étendant à un CAGR de 18,73 % durant 2026-2031.

- Par taille d'entreprise, les grandes entreprises représentaient 68,55 % des revenus en 2025, tandis que les petites et moyennes entreprises progressent à un CAGR de 16,88 % jusqu'en 2031.

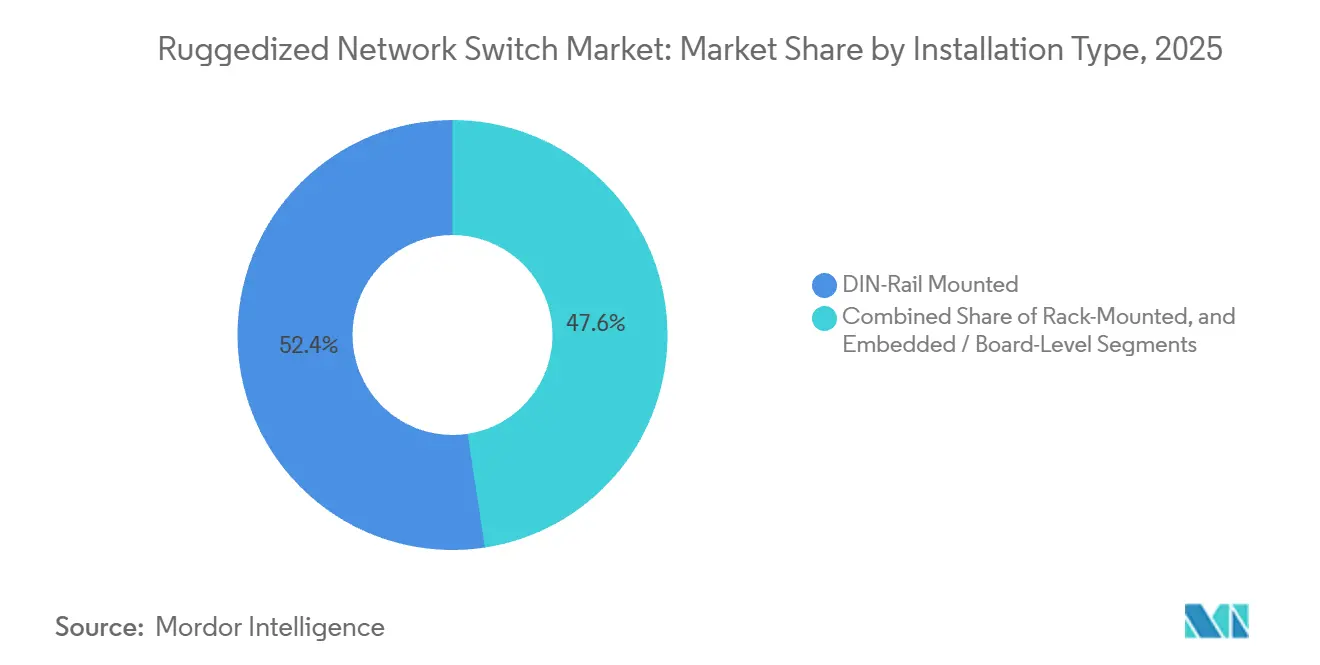

- Par type d'installation, le montage sur rail DIN détenait 52,41 % de la part de revenus du marché des commutateurs réseau durcis en 2025, tandis que le type d'installation encastré progresse à un CAGR de 16,88 % jusqu'en 2031.

- Par secteur d'utilisation final, le transport affichait les meilleures perspectives de croissance, avec un CAGR de 15,91 % jusqu'en 2031, tandis que les applications industrielles conservaient 30,58 % de la demande 2025 du marché des commutateurs réseau durcis.

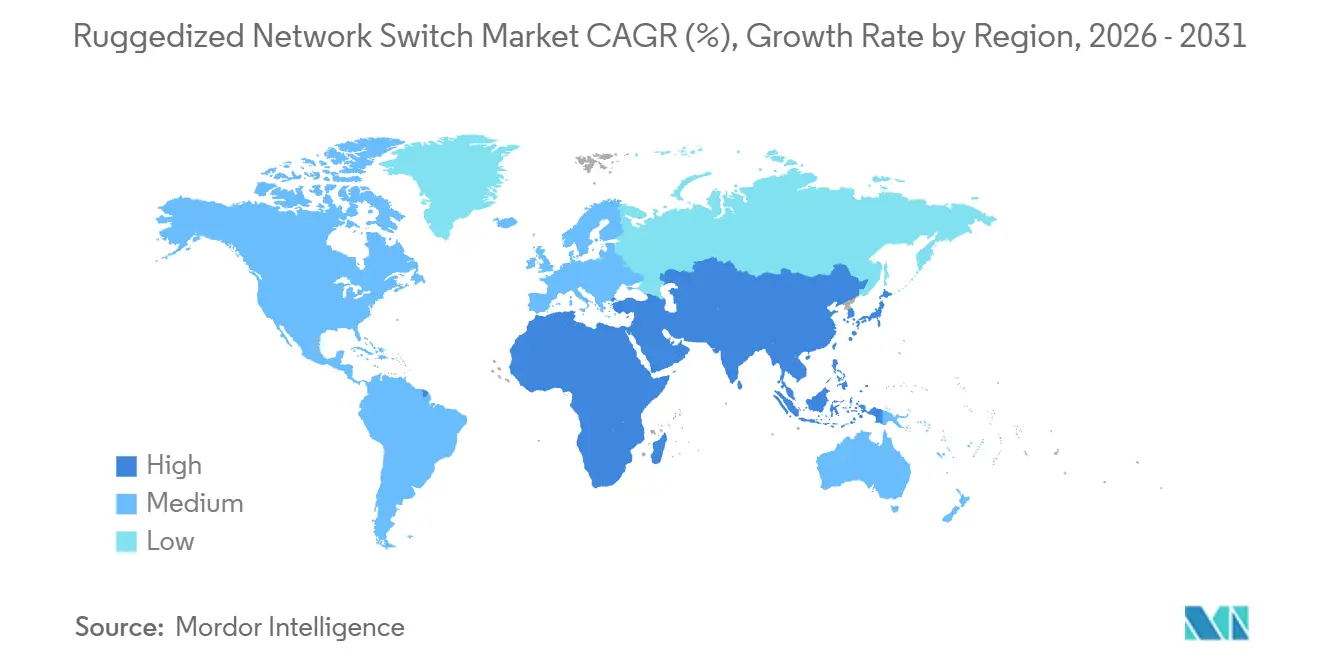

- Par géographie, l'Amérique du Nord était en tête avec 35,92 % de la part de revenus en 2025, tandis que l'Asie-Pacifique est en passe d'afficher un CAGR de 16,18 % et de dépasser en valeur incrémentale d'ici 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des commutateurs réseau durcis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Intégration des normes de réseaux à sensibilité temporelle | 3.20% | Mondial, plus fort en Allemagne, au Japon et aux États-Unis | Moyen terme (2-4 ans) |

| Expansion de l'infrastructure de transport ferroviaire dans le monde | 2.90% | Cœur Asie-Pacifique, Moyen-Orient, Europe | Long terme (≥ 4 ans) |

| Hausse des budgets de modernisation de la défense | 2.40% | Amérique du Nord, Europe, Moyen-Orient, Asie-Pacifique | Moyen terme (2-4 ans) |

| Demande croissante d'informatique en périphérie dans les environnements difficiles | 2.10% | Exploitation minière mondiale, pétrole et gaz en mer | Court terme (≤ 2 ans) |

| Adoption croissante de l'Internet des objets industriel dans les environnements difficiles | 1.80% | Fabrication en Amérique du Nord et en Europe, énergie en Asie-Pacifique | Court terme (≤ 2 ans) |

| Émergence de dispositifs périphériques durcis compatibles 5G | 1.50% | Asie-Pacifique, Europe, Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Intégration des normes de réseaux à sensibilité temporelle

Les protocoles TSN, notamment l'IEEE 802.1AS pour la synchronisation temporelle et le 802.1Qbv pour la planification du trafic, permettent un Ethernet déterministe qui remplace les systèmes de bus de terrain propriétaires dans l'automatisation des usines. Siemens a introduit des commutateurs SCALANCE XM-400 compatibles TSN qui offrent une gigue inférieure à 1 µs, permettant un contrôle de mouvement de précision sur les lignes d'assemblage automobile.[1]Siemens AG, "SCALANCE XM-400 Industrial Ethernet Switches," Siemens.com Le profil unifié IEC/IEEE 60802 publié en 2024 garantit l'interopérabilité multi-fournisseurs, réduisant le risque d'intégration pour les exploitants d'usines IEC.CH. La série EDS-4000 de Moxa associe le TSN à la sécurité IEC 62443-4-2 pour répondre aux exigences duales de déterminisme et de cyber-résilience dans les infrastructures critiques. L'adoption de l'Ethernet embarqué pour la gestion des batteries et les systèmes d'aide à la conduite avancés étend la demande TSN au réseau de transport.

Expansion de l'infrastructure de transport ferroviaire dans le monde

La Chine exploite déjà 46 000 km de lignes à grande vitesse et vise 70 000 km d'ici 2035, chaque rame nécessitant des commutateurs homologués EN 50155 pour l'information aux voyageurs, la signalisation et les diagnostics. L'Inde dispose de 945 km de lignes de métro en service et de plus de 1 200 km en construction, dont la phase IV du métro de Delhi évaluée à 600 milliards INR (7,2 milliards USD).[2]Delhi Metro Rail Corporation, "Phase IV Expansion Projects," Delhimetrorail.com La ligne Jakarta-Bandung en Indonésie, opérationnelle depuis 2023, stimule des projets parallèles dans toute l'Asie du Sud-Est. Les marchés matures renouvellent également leurs bases installées ; l'audit 2026 de l'Écosse a recensé 1 017 commutateurs IP durcis en fin de vie à remplacer. Les mégaprojets du Moyen-Orient tels que le métro de Riyad et le tunnel du Bosphore en Turquie spécifient des commutateurs sans ventilateur, homologués pour les environnements désertiques, afin de garantir la fiabilité sous des chaleurs extrêmes.

Hausse des budgets de modernisation de la défense

Les États-Unis ont alloué 143,2 milliards USD à la recherche, au développement, aux tests et à l'évaluation pour l'exercice fiscal 2026, dont 28,9 milliards USD orientés vers les systèmes cybernétiques et spatiaux qui s'appuient sur des réseaux tactiques en périphérie. Les piles de sécurité régionales conjointes de la DISA spécifient des commutateurs qualifiés MIL-STD-810H capables de résister aux environnements électromagnétiques contestés. Les membres de l'OTAN s'engageant à consacrer 2 % de leur PIB à la défense modernisent leurs bases avancées avec des dorsales IP durcies. Le programme de sous-marins AUKUS de l'Australie, d'une valeur de 368 milliards AUD (245 milliards USD), et la ligne de chasseurs KF-21 de la Corée du Sud intègrent des dorsales Ethernet pour la fusion de capteurs et les systèmes de mission. L'alignement des certifications avec les normes STANAG et MIL-STD met davantage l'accent sur les fournisseurs ayant une expérience établie dans le domaine de la défense.

Demande croissante d'informatique en périphérie dans les environnements difficiles

Les analyses à forte contrainte de latence migrent vers les sites de terrain pour éviter les pénalités en millisecondes des allers-retours vers le cloud. L'exploitation autonome de Fortescue dans le Pilbara traite localement les flux lidar et caméra, réduisant la latence aller-retour de 200 ms à moins de 10 ms. Le Département américain de l'Énergie a attribué 3,46 milliards USD pour des mises à niveau de la résilience du réseau électrique intégrant des commutateurs classifiés IEC 61850-3 dans les sous-stations. Le plan de réseau de 9,8 milliards USD de Dominion Energy couvre 12 000 sous-stations nécessitant des commutateurs durcis pour l'environnement afin d'intégrer les ressources énergétiques distribuées. Les ports automatisés de Los Angeles et de Melbourne utilisent l'informatique en périphérie pour la prévention des collisions de grues, avec du matériel durci contre le brouillard salin et les vibrations. Collectivement, ces déploiements démontrent la proposition de valeur des vitesses de port à haute bande passante en périphérie difficile.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Dépenses d'investissement initiales élevées | –2.1% | Petites et moyennes entreprises mondiales | Court terme (≤ 2 ans) |

| Exigences complexes de certification et de conformité | –1.6% | Europe, Amérique du Nord, maritime, pétrole et gaz | Moyen terme (2-4 ans) |

| Vulnérabilités de la chaîne d'approvisionnement pour les composants durcis | –1.3% | Centres de semi-conducteurs en Asie-Pacifique, défense américaine | Court terme (≤ 2 ans) |

| Défis de gestion thermique dans les conceptions compactes | –0.9% | Désert du Moyen-Orient, offshore arctique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'investissement initiales élevées

Des primes de prix allant de 300 % à 500 % par rapport au matériel Ethernet commercial découragent les opérateurs à trésorerie limitée, même si les taux de défaillance et les dépenses de maintenance favorisent les équipements durcis sur une décennie. Les municipalités reportent fréquemment les mises à niveau des commutateurs malgré les cybermenaces avérées signalées dans l'audit d'actifs 2026 de l'Écosse. Les petits fabricants prolongent souvent les équipements hérités par des mises à niveau de micrologiciels ponctuelles plutôt que par des renouvellements complets, élargissant la fenêtre d'exposition cybernétique. Bien que les modèles de location et les achats par abonnement réduisent les dépenses initiales, leur adoption en dehors des grandes entreprises reste à un stade précoce. Combler ce déficit de financement est essentiel pour une accélération généralisée du marché.

Exigences complexes de certification et de conformité

Les tests d'endurance décrits dans la norme MIL-STD-810H et la zone ATEX 2 allongent le délai de mise sur le marché jusqu'à 24 mois et ajoutent entre 0,5 et 2 millions USD en coûts d'ingénierie non récurrents. L'approbation maritime DNV-GL exige des tests rigoureux de vibration et de brouillard salin, avec une réinspection requise après chaque modification matérielle.[3]DNV GL, "Maritime Type Approval and Certification," Dnv.com La norme EN 50155 pour le ferroviaire, l'UL 61010-2-201 pour l'Amérique du Nord, et le chevauchement des marquages CE et CCC fragmentent davantage les exigences, contraignant les fournisseurs à maintenir plusieurs variantes de produits. La complexité qui en résulte réduit les économies d'échelle, gonfle les stocks et décourage les acteurs plus petits de s'étendre à l'échelle mondiale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de gestion : les mandats de cybersécurité favorisent les architectures gérées

Le niveau géré a capté 76,82 % des revenus 2025 alors que les opérateurs adoptaient les bases de sécurité IEC 62443-4-2, la segmentation VLAN et l'authentification basée sur les rôles. Cette domination se poursuit, avec un CAGR de 14,22 % qui accroît la taille du marché des commutateurs réseau durcis du segment tout au long des prévisions. Les commutateurs gérés ancrent également les déploiements de réseaux à sensibilité temporelle, car les normes 802.1Qbv et 802.1AS nécessitent une planification centralisée et une distribution d'horloge. Les modèles non gérés servent encore les systèmes de convoyeurs isolés et les sites existants, mais le calcul des risques s'oriente fermement vers les infrastructures gérées. Les fournisseurs ont répondu avec un provisionnement sans intervention et des tableaux de bord cloud qui abaissent la barrière des compétences pour les petites usines, aidant la pénétration des solutions gérées à s'approfondir dans les économies émergentes.

Les dispositifs non gérés conservent une pertinence tactique là où le trafic déterministe, les architectures isolées ou les plafonds budgétaires prévalent. Cependant, les campagnes de rançongiciels ciblant les systèmes de contrôle industriels et le contrôle réglementaire dans le cadre de la directive 2 sur la sécurité des réseaux et des systèmes d'information de l'Union européenne poussent les opérateurs vers la visibilité et le contrôle. À mesure que les fonctionnalités gérées deviennent incontournables, l'érosion des prix réduit la prime, faisant davantage pencher la préférence en leur faveur.

Par vitesse de port : les liaisons montantes multi-gigabit stimulent l'agrégation en périphérie

Les ports de 1 Gbps et moins représentaient 47,36 % de la base installée en 2025, mais les classes 25 Gbps et 40 Gbps se développent le plus rapidement à 18,73 % jusqu'en 2031, les modules périphériques traitant l'analyse vidéo, la télémétrie des jumeaux numériques et les flux lidar. Ce niveau de vitesse représente le gain de part de marché incrémental le plus élevé des commutateurs réseau durcis sur la période. Les camions miniers autonomes génèrent plusieurs térabits par jour, nécessitant des liaisons montantes de 25 Gbps entre les commutateurs de fosse et les concentrateurs de surface. Les voies intermédiaires de 2,5 Gbps et 5 Gbps offrent des mises à niveau rentables sur le câblage Cat5e existant, comblant l'écart sans investissement immédiat en fibre optique.

Les liaisons montantes de dix gigabits restent le cheval de bataille pour le Wi-Fi des métros urbains et les sous-stations de réseaux intelligents, équilibrant la bande passante avec des enveloppes thermiques gérables dans des boîtiers sans ventilateur. Les niveaux supérieurs, tels que 100 Gbps et 400 Gbps, sont techniquement réalisables mais entravés par la dissipation thermique et la rareté des optiques à large plage de température. La recherche sur les substrats à caloduc et les revêtements nanoporeux vise à atténuer ces contraintes, ouvrant la voie à une introduction progressive dans les salles de contrôle des parcs éoliens offshore et les postes de commandement avancés.

Par taille d'entreprise : les grandes entreprises dominent, les PME recherchent des solutions modulaires

Les grandes entreprises détenaient la plus grande part de revenus de 71,28 % en 2025. Les grandes organisations tirent parti des contrats en volume et des stocks gérés par les fournisseurs pour standardiser les flottes de commutateurs durcis sur des milliers de nœuds, consolidant l'essentiel de la valeur marchande. Elles intègrent fréquemment les services de cycle de vie, les pièces de rechange, la gouvernance des micrologiciels et le support terrain dans leurs plans d'investissement. Les petites et moyennes entreprises progressent à un CAGR de 15,63 % jusqu'en 2031 ; cependant, elles font face à un choc des prix et à une complexité d'intégration qui ralentissent l'adoption. Pour combler cet écart, les fournisseurs déploient des châssis modulaires avec des SFP et des alimentations remplaçables sur le terrain, permettant aux PME de monter en charge progressivement et d'aligner les flux de trésorerie avec les cycles de production.

L'orchestration basée sur le cloud démocratise davantage l'adoption en automatisant les mises à jour de micrologiciels et la découverte de topologie, allégeant la charge des usines sans équipes réseau dédiées. Les accords de location et la tarification basée sur les résultats abaissent également les barrières à l'entrée. Les programmes de subventions intégrés dans le plan Décennie numérique de l'Union européenne et plusieurs subventions de modernisation au niveau des États américains catalysent l'investissement des PME dans des secteurs tels que la transformation alimentaire et les plateformes logistiques régionales.

Par type d'installation : le rail DIN domine l'automatisation industrielle

Le format monté sur rail DIN détenait la plus grande part de 52,41 % en 2025, soutenant les armoires de contrôle industriel, les baies d'équipements de matériel roulant et les boîtiers de terrain, ce qui en fait le type d'installation le plus répandu. L'assemblage par clip rapide, la faible profondeur et le câblage accessible par l'avant permettent des échanges rapides qui minimisent les arrêts de ligne. Les unités en rack de 19 pouces s'adressent aux environnements similaires aux centres de données, notamment les salles de contrôle minières et les racks maîtres de sous-stations, où le câblage structuré et la gestion du flux d'air sont disponibles.

Les commutateurs encastrés ou au niveau carte ont enregistré le CAGR le plus élevé de 16,88 % durant 2026 et 2031, répondant aux besoins des drones, des véhicules téléopérés et des équipements de signalisation compacts, où les plafonds de poids et de volume excluent un châssis externe. Les fournisseurs conçoivent désormais des plateformes ASIC et PCB communes qui s'adaptent à plusieurs facteurs de forme, rationalisant la certification et l'approvisionnement en matériaux. Pour les opérateurs, une filiation matérielle unifiée simplifie les stocks de pièces de rechange, la formation du personnel et la cohérence des micrologiciels sur un parc pouvant couvrir des fosses, des usines, du matériel roulant et des armoires en bord de route.

Par secteur d'utilisation final : le transport dépasse la croissance industrielle

Les sites industriels représentaient 30,58 % des dépenses 2025, mais le transport enregistrera le CAGR le plus rapide de 15,91 % jusqu'en 2031, les systèmes de transport intelligents (STI), le ferroviaire connecté et les ports automatisés se développant de manière agressive. La montée en puissance des STI est ancrée par des normes telles que l'ITU-T Y.4232 qui codifient les architectures de perception en bord de route, stimulant la demande de commutateurs certifiés EN 50155 dans les armoires en bord de route. Les programmes de modernisation ferroviaire, tant à grande vitesse intercités qu'en métro urbain, imposent des enveloppes strictes de choc, de vibration et de température, alimentant des renouvellements en volume des dorsales série héritées.

La défense, le pétrole et gaz, et l'exploitation minière restent des secteurs verticaux résilients, distingués par les certifications obligatoires MIL-STD-810H, ATEX et IEC 61850-3 qui interdisent le matériel grand public. L'éolien offshore est un autre segment émergent où les commutateurs approuvés DNV-GL installés dans les nacelles et les bases de mâts doivent résister au brouillard salin, à l'humidité et au froid extrême. Les services publics d'eau et les bâtiments intelligents constituent une longue traîne d'applications, représentant collectivement des volumes incrémentiels stables, bien que fragmentés.

Analyse géographique

L'Amérique du Nord a généré 35,92 % des revenus 2025 grâce au programme de résilience du réseau électrique de 3,46 milliards USD des États-Unis et au plan de réseau de 9,8 milliards USD de Dominion Energy qui a déployé des milliers de sous-stations IEC 61850-3. Les orientations de la Federal Highway Administration publiées en 2026 étendent les équipements durcis aux STI de zones de travaux temporaires, élargissant le volume adressable.[4]Federal Highway Administration, "Work Zone Intelligent Transportation Systems Guidance," Fhwa.dot.gov Les dépenses de défense liées à l'Architecture conjointe de guerre cybernétique continuent de favoriser les fournisseurs d'origine locale qualifiés MIL-STD.

L'Asie-Pacifique est la région à la croissance la plus rapide, enregistrant un CAGR de 16,18 % qui s'appuie sur l'objectif de 70 000 km de lignes à grande vitesse de la Chine, le pipeline de métros de l'Inde et le secteur minier fortement automatisé de l'Australie. Le Japon et la Corée du Sud font progresser les lignes automobiles intégrant le TSN et les initiatives de défense, tandis que l'ouverture de la ligne Jakarta-Bandung en Indonésie a incité la Thaïlande et la Malaisie à faire avancer leurs propres corridors. Les essais de 5G privée dans les ports de Singapour, Busan et Ningbo nécessitent des commutateurs compatibles TSN interopérant avec les radios RedCap.

L'Europe combine des parcs industriels matures avec des infrastructures numériques portées par les politiques. L'acte délégué de l'Union européenne de janvier 2026 impose une couverture 5G sous-jacente le long des corridors du Réseau transeuropéen de transport d'ici 2030, accélérant le déploiement des unités en bord de route. Les constructeurs automobiles allemands, les clusters de métros espagnols, les mises à niveau du fret ferroviaire polonais et les parcs éoliens offshore de la mer du Nord contribuent tous à une demande diversifiée. Les préoccupations de souveraineté de la chaîne d'approvisionnement stimulent la production localisée, comme le commutateur Quartz d'ECRIN Systems fabriqué en France. Le Moyen-Orient pousse les commutateurs durcis vers les métros désertiques difficiles et les expansions portuaires du Golfe, tandis que les mines d'Amérique latine et les usines de délocalisation de proximité offrent des opportunités stables, bien que plus modestes. L'Afrique reste naissante mais montre des signes d'activité dans l'automatisation des ports sud-africains et la logistique des zones de libre-échange nigérianes.

Paysage concurrentiel

La structure du marché est modérément concentrée, avec des leaders établis tels que Moxa, Siemens et Belden ancrant le premier niveau grâce à des décennies de présence dans les secteurs ferroviaire, énergétique et de la défense. Ces acteurs bénéficient de relations clients de longue date, d'une fiabilité éprouvée dans les environnements critiques et de solides portefeuilles de certifications. Parallèlement, des fournisseurs de niche comme Antaira et EtherWAN se taillent des positions concurrentielles en proposant des solutions hautement spécialisées, notamment des conceptions sur rail DIN et au niveau carte adaptées aux panneaux industriels compacts à espace limité. Sur l'ensemble du marché, les principaux thèmes d'innovation se concentrent sur l'intégration des réseaux à sensibilité temporelle (TSN), les cas d'usage émergents de backhaul 5G RedCap et l'adoption de couches de sécurité à confiance zéro.

Les développements récents mettent en évidence un changement dans les stratégies technologiques et de chaîne d'approvisionnement. Le lancement du commutateur Quartz par ECRIN Systems en janvier 2026 reflète une tendance plus large à la relocalisation, où les entreprises cherchent à localiser la fabrication pour renforcer la résilience et réduire le risque géopolitique. Parallèlement, l'activité de brevets indique un intérêt croissant pour les technologies avancées de gestion thermique telles que les conceptions à caloduc et les substrats nanoporeux, qui permettent une densité de ports plus élevée sans recourir au refroidissement actif. La participation aux comités de normalisation devient également un avantage stratégique, permettant aux fournisseurs une visibilité précoce sur les protocoles en évolution et leur donnant une longueur d'avance dans l'alignement des feuilles de route produits.

Dans le même temps, le paysage concurrentiel est remodelé par l'essor des approches de réseaux définis par logiciel. Les startups proposant des couches superposées définies par logiciel gagnent du terrain auprès des opérateurs recherchant un contrôle centralisé et une gestion de réseau pilotée par les politiques, par opposition aux configurations traditionnelles basées sur les VLAN. Ce changement reflète un mouvement industriel plus large vers l'abstraction et l'automatisation, qui pourrait défier les acteurs établis centrés sur le matériel au fil du temps. En conséquence, les fournisseurs qui intègrent avec succès des capacités logicielles à leurs offres matérielles seront probablement mieux positionnés sur le marché en évolution.

Leaders du secteur des commutateurs réseau durcis

-

Moxa Inc.

-

Antaira Technologies, LLC

-

Westermo Network Technologies AB

-

Belden Inc.

-

Siemens AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : ECRIN Systems a lancé le commutateur Quartz, prêt pour le TSN et certifié IEC 62443-4-2, assemblé en France pour répondre aux mandats de contenu européen.

- Janvier 2026 : L'Union européenne a publié un acte délégué exigeant une couverture 5G le long des corridors RTE-T d'ici 2030, catalysant la demande de commutateurs durcis pour le backhaul en bord de route.

- Novembre 2025 : Advantech a lancé le MIC-3850 : une carte de commutation Ethernet robuste et certifiée avec une densité de ports inégalée pour les systèmes ferroviaires et industriels.

- Novembre 2025 : HMS Networks a lancé les nouveaux commutateurs Ethernet non gérés N-Tron NT110-FX2, NT111-FX3 et NT112-FX4, conçus pour les environnements industriels difficiles.

Périmètre du rapport mondial sur le marché des commutateurs réseau durcis

Le marché des commutateurs réseau durcis comprend les dispositifs de commutation Ethernet industriels conçus pour un fonctionnement fiable dans des conditions environnementales extrêmes, assurant une connectivité critique dans des secteurs tels que l'automatisation industrielle, le transport, les services publics et la défense. Ces commutateurs garantissent une communication déterministe et à haute disponibilité pour les applications industrielles et extérieures.

Le rapport sur le marché des commutateurs réseau durcis est segmenté par type de gestion (commutateurs durcis gérés et commutateurs durcis non gérés), vitesse de port (1 GbE et moins, 2,5/5 GbE, 10 GbE, 25/40 GbE, 100 GbE et 400 GbE et plus), taille d'entreprise (petites et moyennes entreprises et grandes entreprises), type d'installation (montage sur rail DIN, montage en rack, encastré / au niveau carte), secteur d'utilisation final (industriel, transport, militaire et défense, pétrole et gaz, exploitation minière et métaux, autres secteurs d'utilisation final) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions de marché sont fournies en termes de valeur (USD).

| Commutateurs durcis gérés |

| Commutateurs durcis non gérés |

| 1 GbE et moins |

| 2,5/5 GbE multi-gigabit |

| 10 GbE |

| 25/40 GbE |

| 100 GbE |

| 400 GbE et plus |

| Petites et moyennes entreprises |

| Grandes entreprises |

| Montage sur rail DIN |

| Montage en rack |

| Encastré / au niveau carte |

| Industriel |

| Transport |

| Militaire et défense |

| Pétrole et gaz |

| Exploitation minière et métaux |

| Autres secteurs d'utilisation final |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Reste de l'Afrique |

| Par type de gestion | Commutateurs durcis gérés | |

| Commutateurs durcis non gérés | ||

| Par vitesse de port | 1 GbE et moins | |

| 2,5/5 GbE multi-gigabit | ||

| 10 GbE | ||

| 25/40 GbE | ||

| 100 GbE | ||

| 400 GbE et plus | ||

| Par taille d'entreprise | Petites et moyennes entreprises | |

| Grandes entreprises | ||

| Par type d'installation | Montage sur rail DIN | |

| Montage en rack | ||

| Encastré / au niveau carte | ||

| Par secteur d'utilisation final | Industriel | |

| Transport | ||

| Militaire et défense | ||

| Pétrole et gaz | ||

| Exploitation minière et métaux | ||

| Autres secteurs d'utilisation final | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché des commutateurs réseau durcis d'ici 2031 ?

Mordor Intelligence prévoit que la taille du marché des commutateurs réseau durcis atteindra 5,71 milliards USD d'ici 2031, s'étendant à un CAGR de 13,87 % à partir de 2026.

Quel type de gestion est en tête des ventes ?

Les architectures gérées ont contribué à 76,82 % des revenus en 2025 et détiennent la part de marché dominante des commutateurs réseau durcis jusqu'en 2031 en raison des mandats de cybersécurité tels que l'IEC 62443-4-2.

Quelle vitesse de port affiche la croissance la plus rapide ?

La classe 25 Gbps et 40 Gbps enregistre l'expansion la plus rapide à un CAGR de 18,73 %, car les micro-centres de données en périphérie agrègent les données vidéo et de capteurs à des bandes passantes plus élevées.

Quel secteur vertical d'utilisation final connaît la croissance la plus rapide ?

Le transport affiche la croissance la plus rapide, progressant à un CAGR de 15,91 %, les systèmes de transport intelligents, la modernisation ferroviaire et les ports automatisés nécessitant des commutateurs conformes à la norme EN 50155.

Pourquoi l'Asie-Pacifique est-elle la région en expansion la plus rapide ?

L'Asie-Pacifique affiche un CAGR de 16,18 % grâce à l'objectif de 70 000 km de lignes à grande vitesse de la Chine, au développement du réseau de métros de l'Inde et à l'automatisation minière à grande échelle en Australie.

Dernière mise à jour de la page le: