Taille et part du marché des armes de sport

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.76 Milliards de dollars |

| Taille du Marché (2031) | 3.83 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.74% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des armes de sport par Mordor Intelligence

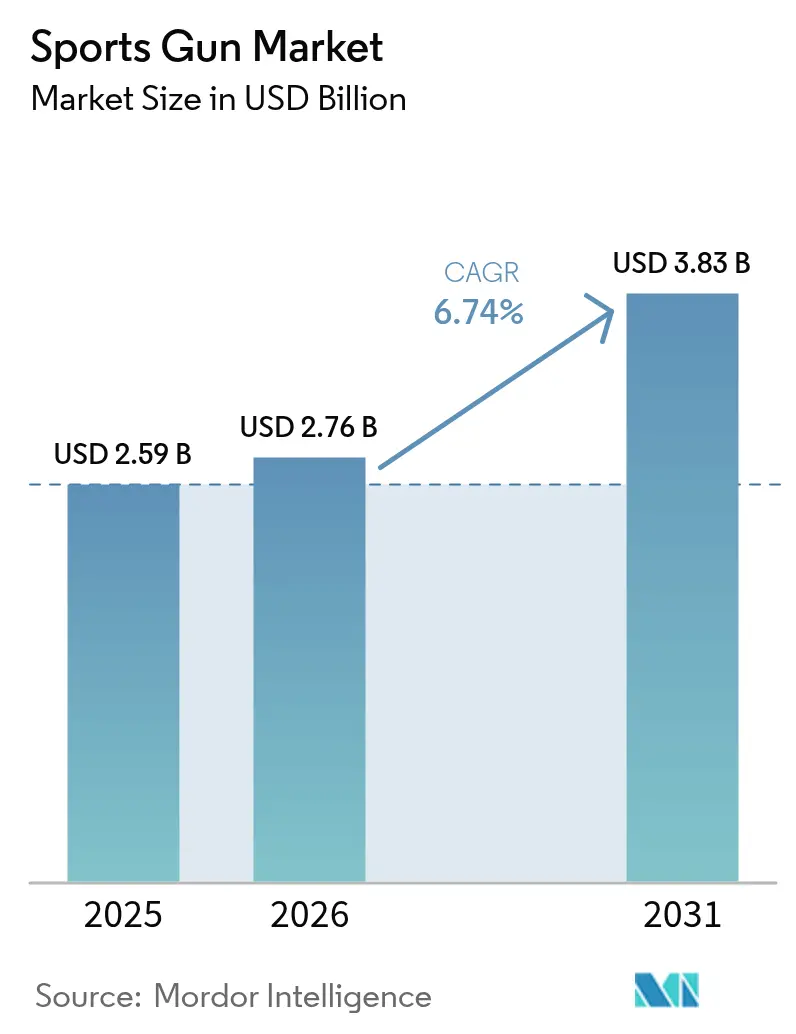

La taille du marché des armes de sport en 2026 est estimée à 2,76 milliards USD, en hausse par rapport à la valeur de 2025 de 2,59 milliards USD, avec des projections pour 2031 affichant 3,83 milliards USD, progressant à un CAGR de 6,74 % sur la période 2026-2031. Cette dynamique se maintient malgré le durcissement des réglementations, car les concepteurs de produits continuent d'améliorer les performances grâce à des composites plus légers, des composants modulaires et des équipements électroniques pour armes intelligentes qui justifient des prix premium. La demande bénéficie également de la transition numérique vers les canaux de vente directe aux consommateurs, qui offre aux petites marques une portée rentable et de meilleurs outils de conformité. La pression concurrentielle est visible dans la hausse de 57 % des ventes de carabines à levier en 2024, même si les volumes de pistolets ont chuté de 17 %, indiquant que les passionnés sont prêts à changer de catégorie pour de nouvelles expériences. La participation croissante des jeunes tireurs, les nouvelles adhésions aux clubs et les forfaits touristiques transfrontaliers renforcent la résilience du marché des armes de sport.

Principaux enseignements du rapport

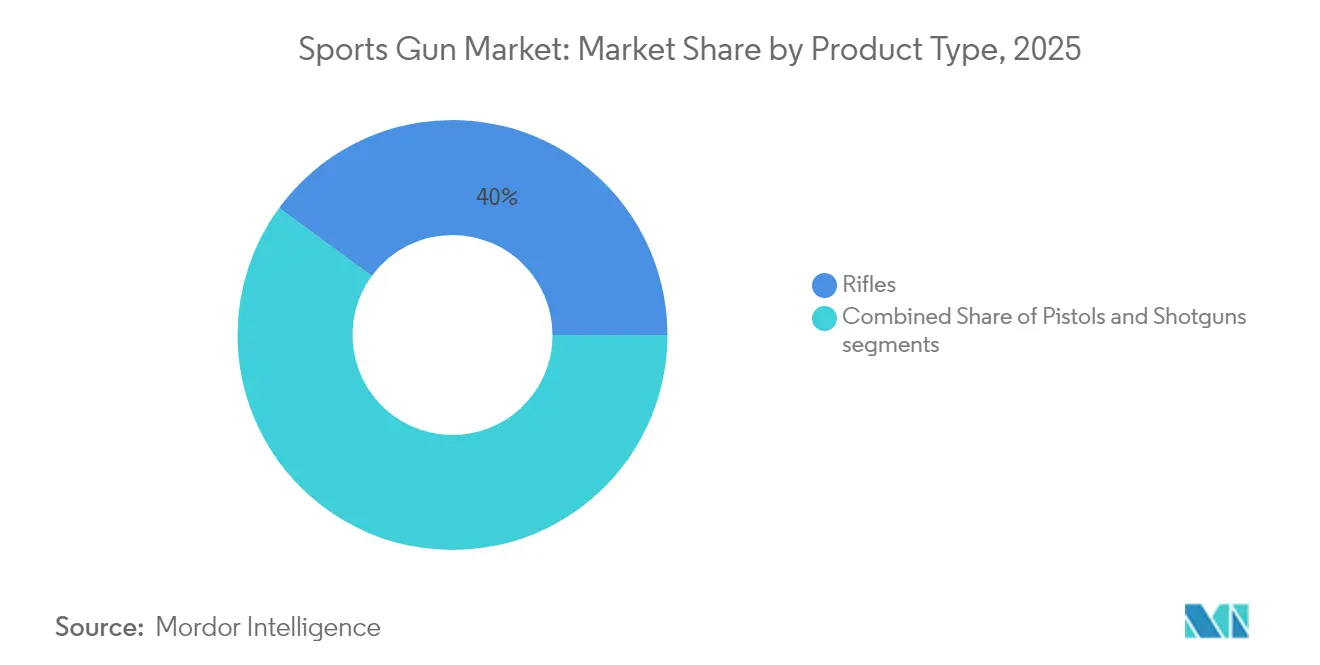

- Par type de produit, les carabines ont dominé le marché des armes de sport avec une part de 39,95 % en 2025, et le chiffre d'affaires de ce segment devrait progresser à un CAGR de 7,83 % jusqu'en 2031.

- Par calibre, les plateformes de petit calibre représentaient une part de 37,05 % du marché des armes de sport en 2025 ; les armes à feu de calibre moyen devraient connaître la croissance la plus rapide, à un CAGR de 8,03 % jusqu'en 2031.

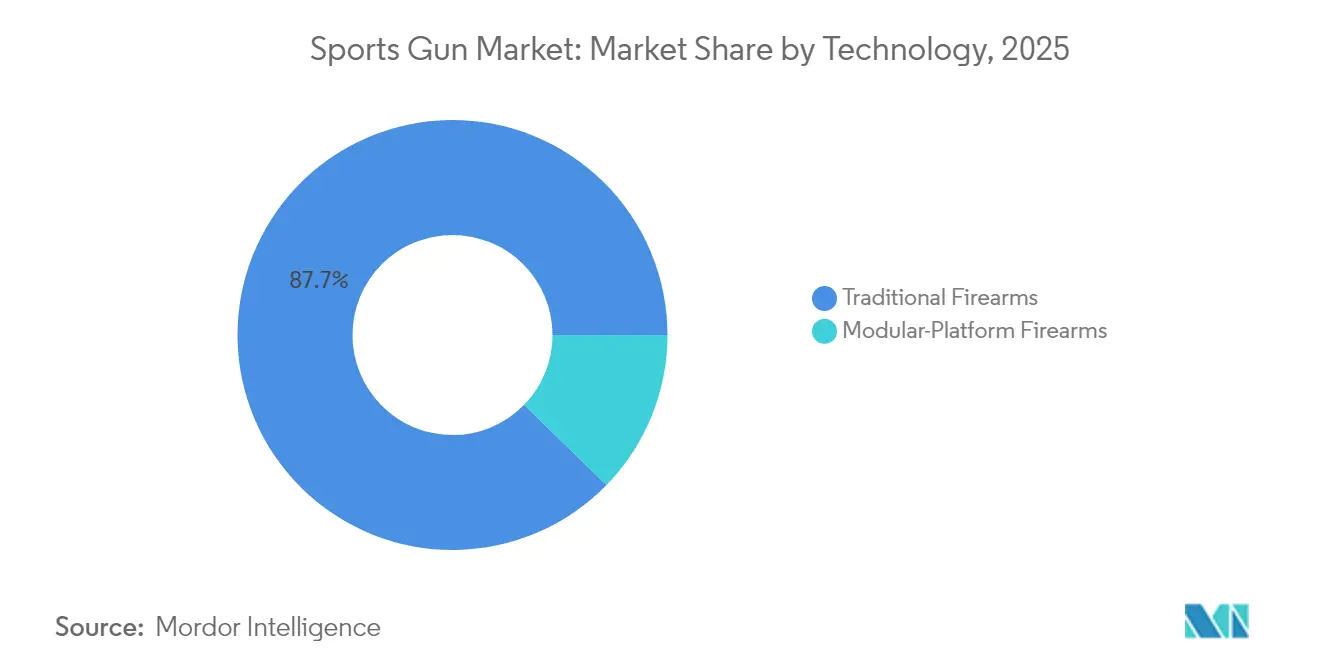

- Par technologie, les systèmes à plateforme modulaire affichaient une perspective de CAGR de 10,40 %, la plus rapide au sein du marché des armes de sport, même si les modèles traditionnels détenaient encore 87,71 % de la part de chiffre d'affaires en 2025.

- Par utilisateur final, la chasse est restée dominante avec une part de 45,38 % en 2025, tandis que les tireurs récréatifs devraient enregistrer un CAGR de 10,12 % jusqu'en 2031.

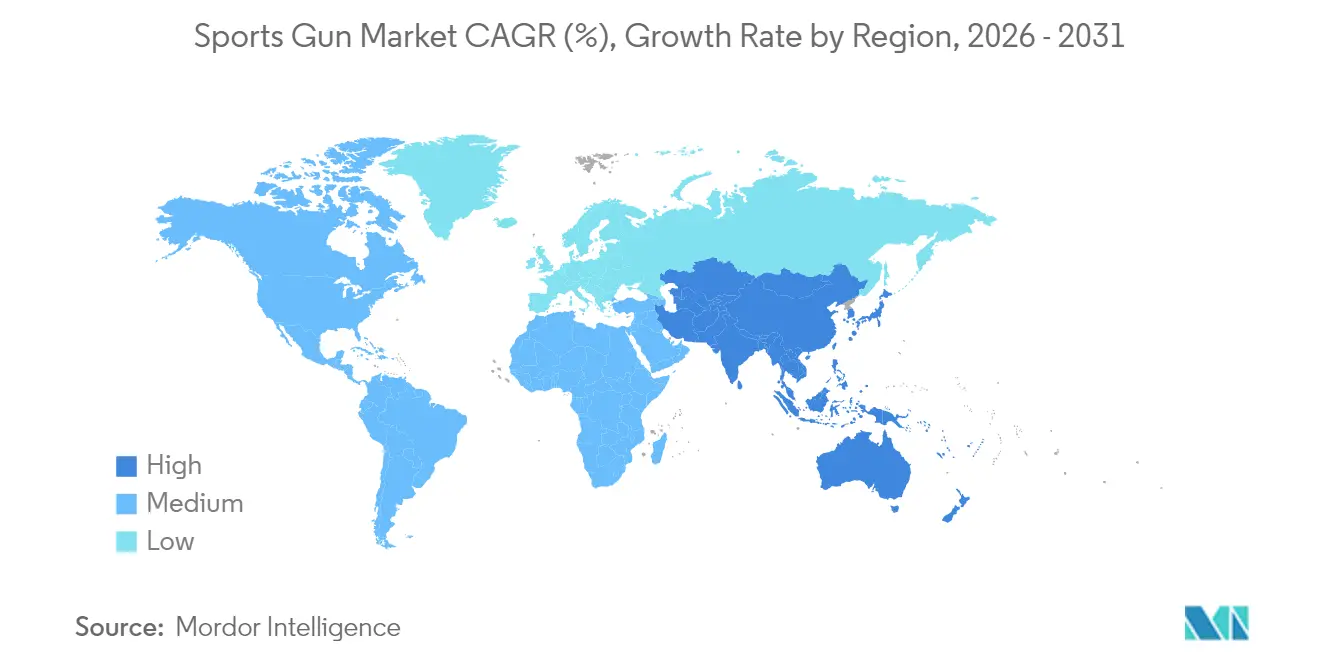

- Par géographie, l'Amérique du Nord a conservé une part de chiffre d'affaires de 36,55 % en 2025, et l'Asie-Pacifique est positionnée pour le CAGR le plus rapide, à 8,24 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des armes de sport

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Participation croissante au tir récréatif et à la chasse | +1.2% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Avancées dans les matériaux légers et les améliorations optiques pour les armes de sport | +0.9% | Amérique du Nord, UE, APAC | Long terme (≥ 4 ans) |

| Adoption croissante des canaux de commerce électronique pour la vente d'armes à feu | +0.8% | Amérique du Nord, UE, APAC | Moyen terme (2-4 ans) |

| Émergence de programmes pilotes d'armes intelligentes stimulant la demande de modèles haut de gamme | +0.6% | Amérique du Nord, UE | Long terme (≥ 4 ans) |

| Participation croissante des femmes et des jeunes aux sports de tir | +1.1% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Croissance du tourisme de tir transfrontalier et des forfaits axés sur l'expérience | +0.4% | Europe, Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Engagement croissant dans les activités de tir récréatif et de chasse

La participation aux sports de tir ne cesse d'augmenter à mesure que de nouveaux clubs ouvrent et que les clubs existants accueillent de nouveaux membres, alimentant des cycles de renouvellement des équipements qui dynamisent le marché des armes de sport. La décision du Japon d'autoriser les conseils à délivrer des licences aux chasseurs pour le contrôle d'urgence des ours souligne l'acceptation officielle de la chasse comme outil de gestion de la faune sauvage et signale une demande supplémentaire pour les carabines spécialisées. Longtemps considérées comme une niche, les plateformes à levier ont enregistré la plus forte hausse des ventes, soit 57 %, parmi les armes longues en 2024. Cela montre comment les jeunes acheteurs mêlent nostalgie et ergonomie moderne pour élargir le marché des armes de sport. En Australie, les heures de participation annuelles obligatoires pour les membres des clubs maintiennent les propriétaires d'armes actifs et disposés à améliorer leurs optiques et leurs canons, renforçant ainsi les revenus du marché secondaire.[1]Victoria Police, "Exigences en matière de licences d'armes à feu et de participation," police.vic.gov.au Les agences de voyage en plein air proposent désormais des sessions de tir associées au tourisme d'aventure, générant des achats d'équipements supplémentaires à chaque voyage. Ces tendances contribuent à protéger le marché des armes de sport de la volatilité plus large des ventes d'armes à feu à usage général.

Avancées dans les matériaux légers et les améliorations optiques pour les armes de sport

Les protège-mains en fibre de carbone, les parties inférieures en polymère et les rails fins réduisent le poids des carabines de plusieurs dizaines de pourcents, les rendant plus précises lors des longues journées de compétition et renforçant le marché des armes de sport. L'adoption du Type 20 par le Japon démontre comment la R&D militaire migre rapidement vers des carabines modulaires civiles dotées de rails Picatinny pleine longueur pour des échanges rapides d'optiques. Les optiques intelligentes qui ajustent dynamiquement les points de visée deviennent des arguments de vente clés dans les gammes de prix premium, même si les fournisseurs gardent les spécifications confidentielles pour protéger leur propriété intellectuelle. L'innovation en matière de munitions est parallèle au nouveau calibre OTAN de SIG Sauer, qui vise des trajectoires plus plates correspondant aux caractéristiques des carabines légères, améliorant le profil de marge du marché des armes de sport. Le coût des matériaux exotiques reste élevé, de sorte que seules les marques disposant d'une échelle suffisante ou d'un positionnement tarifaire solide peuvent capturer la pleine valeur. Néanmoins, les gains de performance créent un parcours de mise à niveau convaincant pour les tireurs compétitifs qui valorisent chaque dixième de seconde.

Adoption croissante des canaux de commerce électronique pour la vente d'armes à feu

Smith & Wesson a généré 44 % de ses ventes trimestrielles 2025 à partir de modèles lancés avec des campagnes axées sur le numérique, prouvant que le commerce électronique peut écouler des pistolets premium même sous un contrôle strict. Les ventes de silencieux ont bondi de 80 % en ligne, épuisant les stocks et montrant le stress de la chaîne d'approvisionnement produit par une demande numérique concentrée. Les nouvelles règles d'exportation américaines exigent désormais des licences supplémentaires pour certaines expéditions semi-automatiques, obligeant les marchands en ligne à intégrer des vérifications de classification en temps réel dans les flux de paiement. Les plateformes dotées d'un code de conformité robuste approfondissent leurs avantages concurrentiels, et leur échelle attire des références exclusives qui maintiennent la croissance du marché des armes de sport à un rythme supérieur à celui du commerce de détail d'armes à feu en général.

Émergence de programmes pilotes d'armes intelligentes stimulant la demande de modèles haut de gamme

Le pistolet Biofire 9 mm, proposé à 1 499 USD, intègre pour la première fois la reconnaissance biométrique dans une arme de sport commerciale, créant un segment premium au sein du marché des armes de sport.[2]NBC News, "Biofire dévoile une arme intelligente," nbcnews.com Les premiers programmes pilotes reposent sur une adoption volontaire pour contourner les mandats législatifs, réduisant les réactions politiques négatives et permettant une ingénierie itérative. Si les services de police adoptent la technologie, leurs données de tests sur le terrain pourraient atténuer les préoccupations des civils concernant la fiabilité, stimulant davantage le marché des armes de sport. Le prix élevé s'inscrit dans la tendance plus large à la premiumisation, dans laquelle les acheteurs attendent des fonctionnalités avancées et sont prêts à les payer. Cependant, tout défaut perçu dans les verrous biométriques freinerait l'élan, rendant un contrôle qualité rigoureux indispensable.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Durcissement et évolution des cadres réglementaires sur les armes à feu | -0.7% | Canada, UE, certains États américains | Court terme (≤ 2 ans) |

| Investissement initial significatif requis pour les armes de sport haute performance | -0.5% | Marchés émergents, mondial | Moyen terme (2-4 ans) |

| Obstacles financiers liés aux critères ESG limitant le financement des fabricants d'armes à feu | -0.4% | Amérique du Nord et cœur de l'UE, en expansion mondiale | Moyen terme (2-4 ans) |

| Détournement du marché dû à l'utilisation croissante de simulateurs réalistes airsoft et laser | -0.3% | Mondial, avec concentration dans les marchés urbains | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Durcissement et évolution des cadres réglementaires sur les armes à feu

Le Canada a interdit 503 modèles d'armes à feu spécifiques entre décembre 2024 et mars 2025, entraînant des retraits immédiats de produits qui réduisent le marché des armes de sport. Le Royaume-Uni est passé au recouvrement intégral des coûts de délivrance des licences début 2025, ajoutant des frais de demande qui augmentent les coûts de possession pour les participants occasionnels. L'Australie-Occidentale exige désormais des évaluations de santé à chaque renouvellement de licence, créant une couche administrative supplémentaire qui pèse sur les petits détaillants. Même la République tchèque, pourtant favorable aux armes à feu, a remanié son code, rendant obligatoire le suivi numérique de chaque arme d'ici 2026. Chaque nouvelle règle accroît l'incertitude, décourageant l'investissement en capital et incitant les consommateurs à se tourner vers la location ou les armes appartenant aux clubs.

Investissement initial significatif requis pour les armes de sport haute performance

Les carabines modulaires avancées et les pistolets biométriques coûtent bien plus cher que les entraîneurs d'entrée de gamme en calibre .22 LR, limitant la demande adressable immédiate dans les régions à revenus plus faibles du marché des armes de sport. Les unités Type 20 japonaises coûtent 274 000 JPY chacune (1 830 USD), montrant comment les composants de qualité militaire font monter les prix pour les civils. Les optiques haut de gamme, les compensateurs et les silencieux doublent souvent le coût total du package, ce qui réduit l'accessibilité financière au moment même où les prêts guidés par les critères ESG limitent la disponibilité du financement à la consommation. Les marques doivent équilibrer ambition technologique et ingénierie de réduction des coûts, sous peine d'exclure les nouveaux tireurs dans les économies émergentes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les carabines mènent l'innovation

Les carabines ont généré 39,95 % du chiffre d'affaires 2025, et leur CAGR de 7,83 % maintient ce segment au cœur du marché des armes de sport. Les plateformes à verrou conservent la fidélité des chasseurs, tandis que les modèles semi-automatiques de type AR et le modèle modulaire Type 20 accélèrent la demande pour les parties supérieures à changement rapide et les protège-mains plus légers. Les modèles à levier connaissent une renaissance auprès des jeunes amateurs qui apprécient le style patrimonial, aidant le marché des armes de sport à diversifier sa gamme de carabines. Les fabricants concentrent leur R&D sur les canons à silencieux intégré et les blocs de gaz réglables qui simplifient la préparation aux compétitions.

Les fusils de chasse affichent une érosion des volumes à mesure que les carabines tactiques absorbent les amateurs de ball-trap, mais les fusils de terrain enregistrent des gains modestes parallèlement à la hausse du nombre de permis de chasse au gibier d'eau. Les pistolets restent un pilier de revenus fiable pour les stands de tir intérieurs ; le Bodyguard 380 de Smith & Wesson est devenu un best-seller numérique instantané, validant les formats compacts sur le marché des armes de sport. Les revolvers conservent un pouvoir de fixation des prix de niche grâce à leur attrait artisanal. Dans l'ensemble, l'innovation dans les carabines établit des références de performance qui se répercutent sur les autres catégories.

Par calibre : accessibilité du petit calibre face aux performances du calibre moyen

Les options de petit calibre représentent 37,05 % du marché des armes de sport, grâce à un faible recul et à des munitions peu coûteuses. Les stands de tir utilisent des plateformes en calibre .22 LR pour les cours de sécurité, assurant une demande de base stable. La clémence réglementaire dans de nombreuses juridictions stimule également la popularité du petit calibre comme voie d'accès pour les programmes jeunesse.

Les armes à feu de calibre moyen progressent à un CAGR de 8,03 % à mesure que les compétiteurs passent à des cartouches qui équilibrent trajectoire plate et recul gérable. Les nouvelles charges de précision de qualité match soutiennent les disciplines de précision et maintiennent la marge par cartouche plus élevée que les munitions à jante en vrac. Les carabines de grand calibre restent une niche mais sont rentables pour les réservations de safaris internationaux et les compétitions à très longue distance. Les fabricants de munitions coordonnent des contrats à terme sur le cuivre et la poudre pour couvrir les fluctuations de coûts et protéger la rentabilité du marché des armes de sport.

Par technologie : les plateformes traditionnelles face à la disruption modulaire

Les armes à configuration fixe traditionnelles détiennent encore 87,71 % du chiffre d'affaires car les utilisateurs font confiance à leur fiabilité, mais la croissance est à la traîne. Les lignes de production sont entièrement amorties, permettant une tarification compétitive qui maintient le marché des armes de sport accessible aux acheteurs soucieux des coûts. Les revendeurs stockent massivement ces modèles pour répondre aux achats impulsifs qui suivent la publicité de la saison de chasse.

Les systèmes modulaires progressent à un CAGR de 10,40 % à mesure que les athlètes exigent des configurations flexibles sans avoir à acheter plusieurs armes complètes. Les packs de détente amovibles, les kits de changement de calibre rapide et les interfaces de protège-mains permettent à un seul châssis de servir 3 à 4 disciplines, augmentant les dépenses à vie par acheteur. L'électronique s'intègre facilement dans les châssis modulaires, ouvrant la voie à des accessoires d'armes intelligentes qui pourraient considérablement augmenter la taille du marché des armes de sport d'ici 2031.

Par utilisateur final : les tireurs récréatifs émergent comme moteur de croissance

La chasse conserve une part de 45,38 % grâce à la participation historique et à l'intensité des équipements par sortie. Les données de délivrance de licences montrent des chiffres de chasseurs stables sur les marchés matures, offrant aux marques une base prévisible. Les offres groupées d'équipements pour les segments dinde, cerf et gibier à plumes génèrent des promotions de packages avant les saisons de pointe, stabilisant les flux de trésorerie.

Les tireurs récréatifs progressent à un CAGR de 10,12 % à mesure que les résidents urbains considèrent le tir sur cible comme un loisir social. Les stands de tir intérieurs fournissent des pools de location, orientant les visiteurs novices vers l'acquisition éventuelle d'une arme, élargissant ainsi le marché des armes de sport. Les clubs compétitifs offrent des parcours de progression structurés qui incitent à des mises à niveau progressives, du calibre .22 LR d'entrée de gamme aux configurations de carabines de compétition complètes. Les écoles de formation des forces de l'ordre achètent des armes de poing et des carabines à haute fiabilité qui partagent des pièces avec les modèles commerciaux, générant des économies d'échelle intersegments.

Analyse géographique

L'Amérique du Nord a conservé une part de chiffre d'affaires de 36,55 % en 2025, soutenue par des réseaux de revendeurs établis et des réglementations favorables dans de nombreux États américains. Smith & Wesson a enregistré une croissance séquentielle des ventes de 46,8 % grâce aux nouveaux lancements, montrant comment des références innovantes peuvent encore débloquer des volumes au sein d'un marché des armes de sport mature. L'interdiction canadienne de 503 modèles oblige les équipementiers à reconcevoir ou à abandonner certaines références, déprimant temporairement les expéditions mais encourageant des gammes de produits orientées conformité. La progression des inscriptions à l'IPSC au Mexique laisse entrevoir une demande incrémentale une fois les obstacles à la distribution levés.

L'Asie-Pacifique affiche le CAGR le plus élevé, à 8,24 %, jusqu'en 2031. Le Japon acquiert 8 577 carabines Type 20 pour 23,3 millions USD, signalant la montée en puissance des normes techniques qui se répercutent sur les produits civils. Les régimes réglementaires État par État en Australie compliquent la logistique et créent des niches de service que les plateformes numériques exploitent. La Corée du Sud et l'Inde cultivent des communautés de tir petites mais en forte croissance, tandis que Norinco, entreprise publique chinoise, tire parti de son échelle pour des exportations sélectives sous licences strictes. L'Europe combine de profondes traditions sportives avec des règles strictes. Le modèle de recouvrement intégral des coûts du Royaume-Uni et les quotas sur les composants augmentent le coût total de possession, ralentissant l'adoption occasionnelle mais renforçant le positionnement premium des marques patrimoniales. Le savoir-faire ingénierie de l'Allemagne maintient l'innovation dans les carabines de match vivante même sous des codes de stockage stricts. L'agenda numérique tchèque en matière d'armes deviendra un cas test régional pour la délivrance de licences sans papier lorsqu'il entrera en vigueur en 2026. Le Moyen-Orient développe des stands de tir de luxe qui importent des armes à feu américaines et européennes haut de gamme, tandis que l'Afrique du Sud s'appuie sur le tourisme de chasse pour soutenir les ventes de lunettes de visée et de munitions de grand calibre.

Paysage concurrentiel

La structure du secteur est modérément fragmentée. Les cinq premières entreprises ont capturé moins de 40 % du chiffre d'affaires en 2024, laissant de la place aux spécialistes agiles axés sur les accessoires ou les calibres de niche. Le rachat d'actions de 50 millions USD de Smith & Wesson illustre la discipline en matière de capital pour stabiliser la valorisation dans un marché des armes de sport cyclique. Les fabricants de silencieux signalent des pics de ventes de 80 % mais peinent à maintenir les rayons approvisionnés, donnant aux marques verticalement intégrées un avantage côté offre.

La technologie est le champ de bataille décisif. Biofire s'appuie sur des financements en capital-risque pour commercialiser des verrous biométriques, capturant une part d'esprit précoce dans une sous-catégorie d'armes intelligentes potentiellement multimilliardaire. SIG Sauer élargit son portefeuille de munitions et de systèmes, notamment avec une nouvelle usine au Royaume-Uni, pour contrôler davantage l'écosystème du tireur. L'introduction en bourse imminente de GrabAGun injectera des capitaux frais dans l'infrastructure du commerce électronique, développant des logiciels de conformité que les petits revendeurs ne peuvent pas égaler.

La dynamique de financement façonne également la concurrence. Seulement 29,8 % des fonds ESG de l'UE et du Royaume-Uni conservent une exposition à la défense, réduisant les lignes de crédit pour les fabricants d'armes traditionnels et favorisant les entreprises qui se classent strictement dans le marché des armes de sport plutôt que dans les secteurs de défense plus larges. Cette segmentation financière encourage les équipementiers à scinder leurs divisions sportives en entités autonomes pour obtenir le soutien des banques et se séparer des secteurs restreints.

Leaders du secteur des armes de sport

Sturm, Ruger & Co. Inc.

SMITH & WESSON BRANDS, INC.

Carl Walther GmbH

GLOCK, Inc.

Fabbrica d'Armi Pietro Beretta SpA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Le détaillant d'armes à feu en ligne GrabAGun a conclu un accord de fusion de 250,54 millions USD avec Colombier Acquisition Corp. II. L'entité combinée, GrabAGun Digital Holdings Inc., sera cotée sous le symbole « PEW » à l'été 2025.

- Octobre 2024 : Bushmaster a lancé la série V-Radicator de carabines de varminting, dotées de canons en acier inoxydable cannelés de 18, 20 et 24 pouces. Les carabines sont chambrées en .223 Wylde et comprennent un système de détente amélioré, un protège-main M-LOK et des composants Magpul, conçus pour le tir récréatif à longue distance.

Portée du rapport mondial sur le marché des armes de sport

Une arme de sport peut être définie comme une arme non létale comprenant un pistolet, une carabine et un fusil de chasse, utilisée à des fins de tir récréatif et compétitif.

Le marché mondial des armes de sport est segmenté par type de produit, canal de distribution et géographie. Sur la base du type de produit, le marché est segmenté en carabines, pistolets et fusils de chasse. Par canal de distribution, le marché est segmenté en magasins de détail hors ligne et magasins de détail en ligne. Sur la base de la géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, et Moyen-Orient et Afrique.

Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (en millions USD).

| Carabines | Carabines à verrou |

| Carabines semi-automatiques | |

| Carabines à levier | |

| Carabines à air comprimé | |

| Pistolets | Pistolets semi-automatiques |

| Revolvers | |

| Pistolets à air comprimé | |

| Fusils de chasse | Fusils de chasse à pompe |

| Fusils de chasse semi-automatiques | |

| Fusils de chasse à un coup |

| Petit |

| Moyen |

| Grand |

| Armes à feu traditionnelles |

| Armes à feu à plateforme modulaire |

| Clubs de tir compétitif |

| Passionnés de chasse |

| Tireurs récréatifs |

| Académies de formation des forces de l'ordre |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par type de produit | Carabines | Carabines à verrou | |

| Carabines semi-automatiques | |||

| Carabines à levier | |||

| Carabines à air comprimé | |||

| Pistolets | Pistolets semi-automatiques | ||

| Revolvers | |||

| Pistolets à air comprimé | |||

| Fusils de chasse | Fusils de chasse à pompe | ||

| Fusils de chasse semi-automatiques | |||

| Fusils de chasse à un coup | |||

| Par calibre | Petit | ||

| Moyen | |||

| Grand | |||

| Par technologie | Armes à feu traditionnelles | ||

| Armes à feu à plateforme modulaire | |||

| Par utilisateur final | Clubs de tir compétitif | ||

| Passionnés de chasse | |||

| Tireurs récréatifs | |||

| Académies de formation des forces de l'ordre | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Australie | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valorisation actuelle du marché des armes de sport ?

Le marché des armes de sport s'établit à 2,76 milliards USD en 2026 et devrait atteindre 3,83 milliards USD d'ici 2031 à un CAGR de 6,74 %.

Quelle catégorie de produits détient la plus grande part du marché des armes de sport ?

Les carabines sont en tête avec une part de chiffre d'affaires de 39,95 % en 2025 et constituent également le groupe de produits à la croissance la plus rapide, à un CAGR de 7,83 %.

Pourquoi l'Asie-Pacifique est-elle le marché régional à la croissance la plus rapide pour les armes de sport ?

L'Asie-Pacifique bénéficie des programmes de modernisation du Japon, des voies de délivrance de licences clarifiées en Australie et de l'intérêt croissant de la classe moyenne, ce qui génère un CAGR de 8,24 % jusqu'en 2031.

Comment les plateformes en ligne influencent-elles les ventes d'armes de sport ?

Les systèmes de commerce électronique intégrés automatisent les vérifications de conformité et la logistique, permettant des modèles de vente directe aux consommateurs qui améliorent les marges et élargissent la portée, comme en témoignent les projets d'introduction en bourse de GrabAGun à la Bourse de New York.

Quel effet les réglementations plus strictes ont-elles sur le marché des armes de sport ?

Les nouvelles interdictions, la hausse des frais de licence et les contrôles de santé augmentent les coûts de conformité et réduisent la disponibilité des références, réduisant le CAGR mondial d'environ 0,7 point de pourcentage à court terme.

Dernière mise à jour de la page le: