Taille et part du marché des marchandises sportives sous licence

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

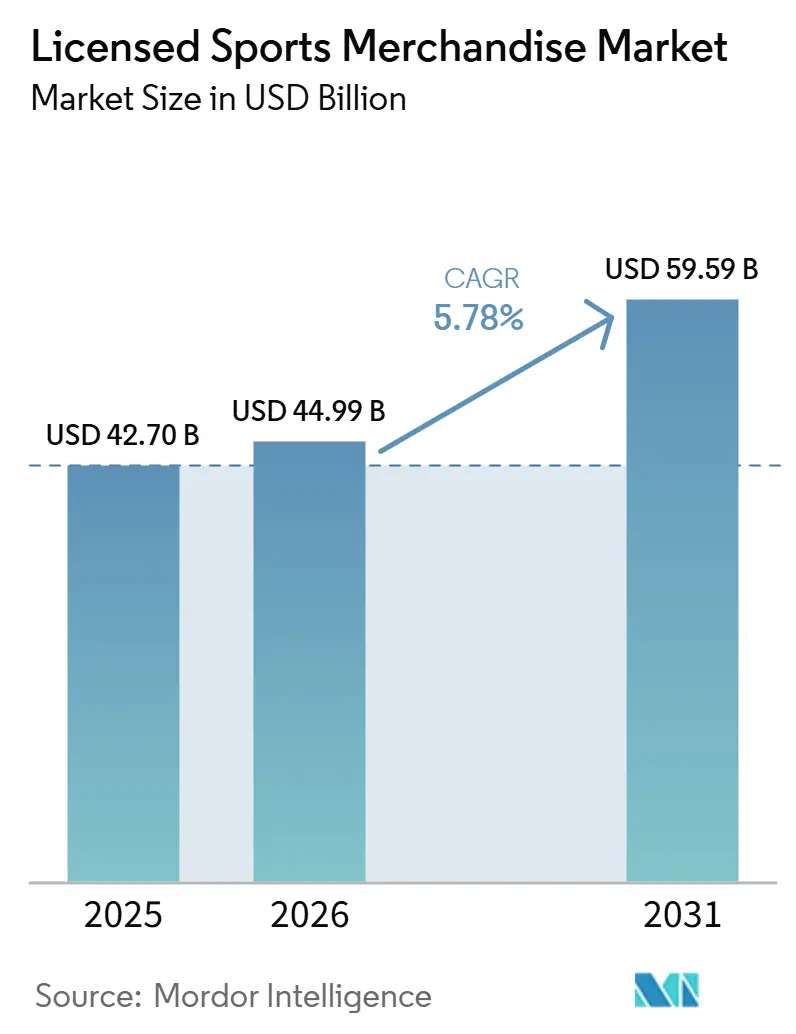

| Taille du Marché (2026) | 44.99 Milliards de dollars |

| Taille du Marché (2031) | 59.59 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.78% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des marchandises sportives sous licence par Mordor Intelligence

La taille du marché des marchandises sportives sous licence devrait s'étendre de 42,70 milliards USD en 2025 et 44,99 milliards USD en 2026 à 59,59 milliards USD d'ici 2031, enregistrant un TCAC de 5,78 % entre 2026 et 2031. La diffusion numérique en continu a considérablement élargi la portée mondiale des grandes ligues sportives, permettant une augmentation des ventes transfrontalières de maillots et facilitant des lancements de produits en temps réel liés aux moments clés du sport. Les marques de mode de luxe collaborent de plus en plus avec des clubs sportifs et des athlètes pour concevoir des collections capsules exclusives, élevant les marchandises sous licence de simples souvenirs à des pièces d'investissement à haute valeur ajoutée. Les franchises d'esports, qui représentent des organisations de jeux vidéo compétitifs, ont établi des partenariats avec les mêmes fournisseurs de vêtements que les ligues sportives traditionnelles, attirant ainsi de nouveaux segments de fans sur le marché des marchandises sportives sous licence. Les détaillants à opérations verticalement intégrées, tels que Fanatics, utilisent des données clients propriétaires pour mettre en œuvre des lancements de produits ciblés, tandis que les systèmes d'authentification basés sur la blockchain jouent un rôle essentiel dans le rétablissement de la confiance des consommateurs à la suite d'incidents de contrefaçon très médiatisés.

Principaux enseignements du rapport

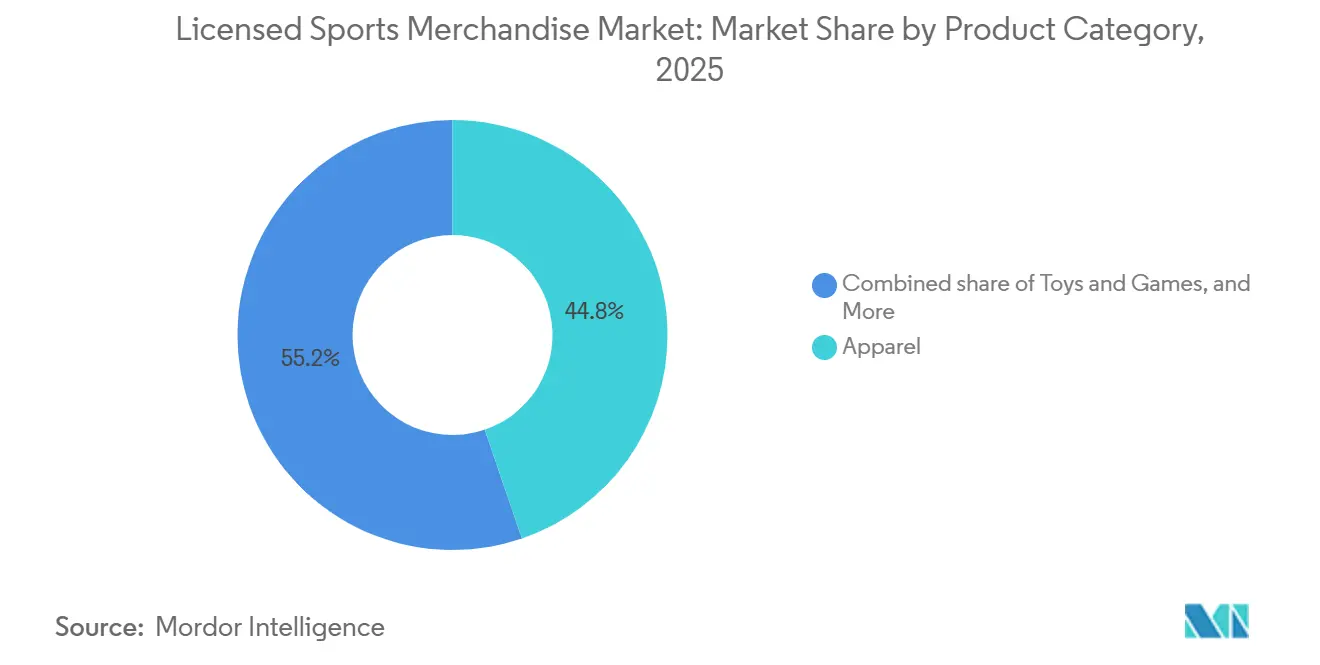

- Par catégorie de produits, les vêtements ont dominé avec 44,76 % de la part du marché des marchandises sportives sous licence en 2025 ; les jouets et jeux devraient progresser à un TCAC de 6,81 % jusqu'en 2031.

- Par type de sport, le football a conservé 33,12 % de la part des revenus en 2025, tandis que le basketball devrait afficher le TCAC le plus rapide à 6,97 % jusqu'en 2031.

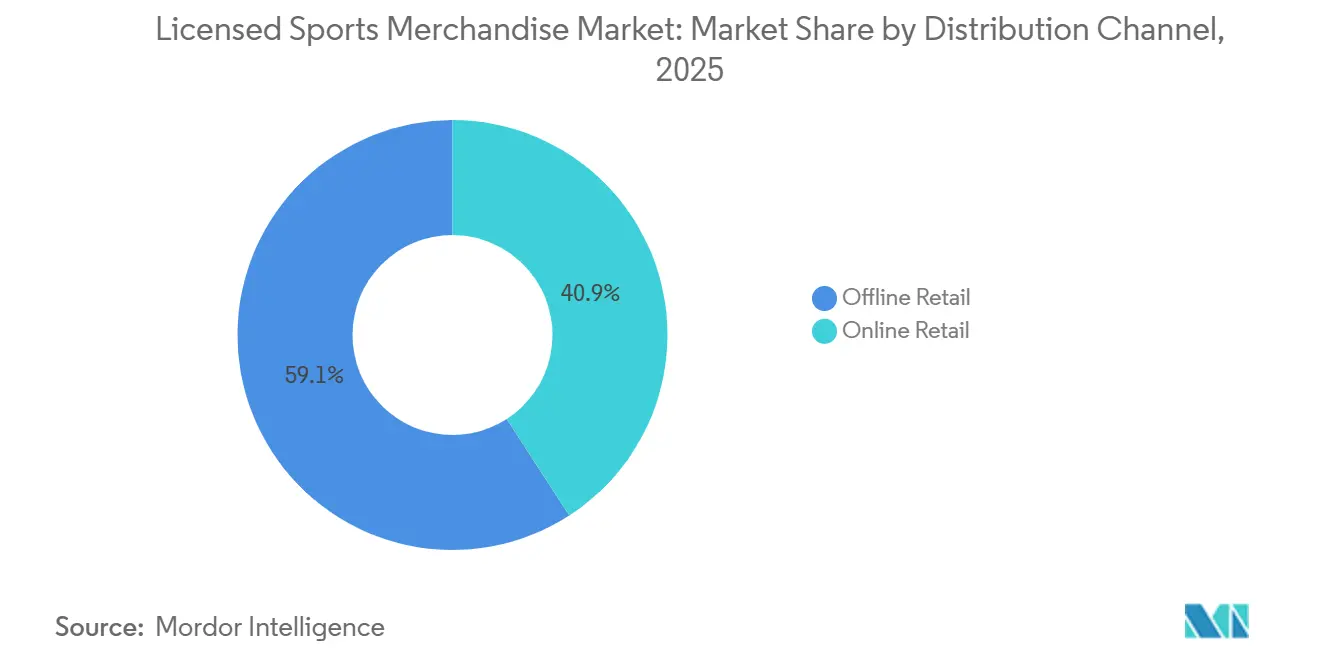

- Par canal de distribution, le commerce de détail hors ligne a capté 59,14 % de la taille du marché des marchandises sportives sous licence en 2025, mais le commerce de détail en ligne devrait croître à 6,90 % par an jusqu'en 2031.

- Par utilisateur final, les adultes ont représenté 82,84 % des dépenses de 2025, mais le segment des enfants devrait progresser à un TCAC de 6,93 % sur la période 2026-2031.

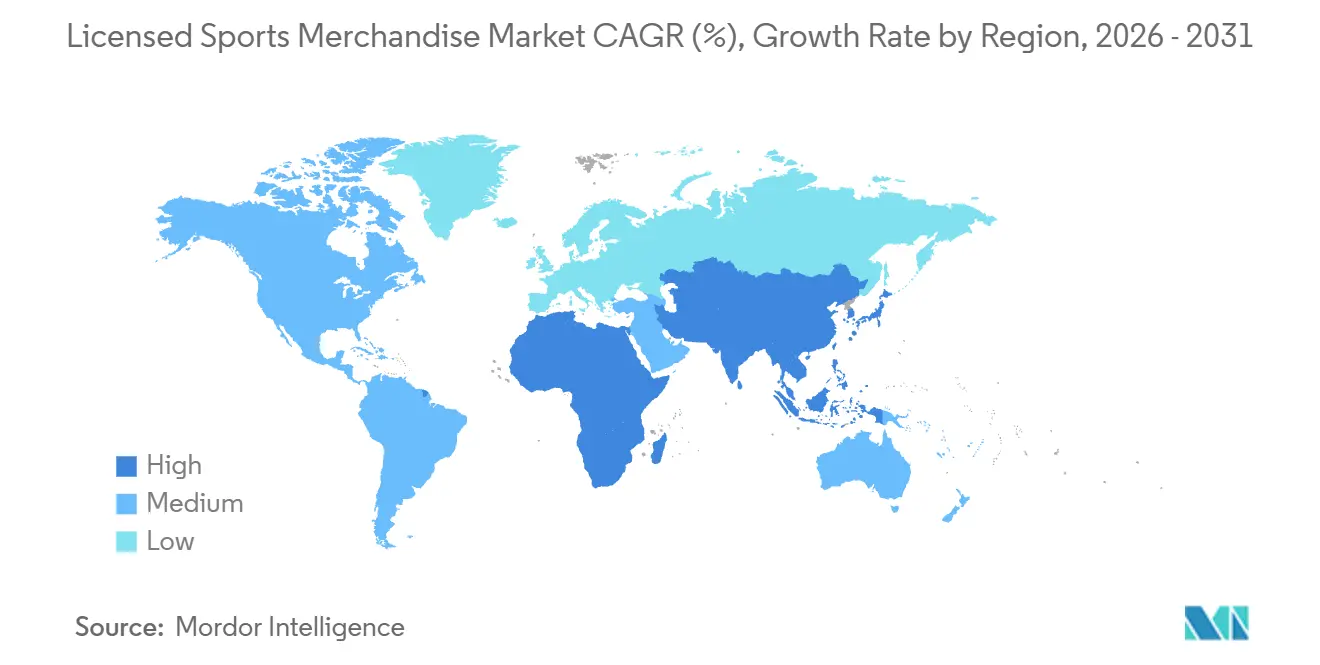

- Par géographie, l'Amérique du Nord a contribué à hauteur de 61,42 % des revenus mondiaux en 2025, tandis que l'Asie-Pacifique devrait se développer à un TCAC de 7,81 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des marchandises sportives sous licence

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Popularité mondiale croissante des grandes ligues sportives | +0.8% | Mondial, avec une accélération en Asie-Pacifique et au Moyen-Orient | Moyen terme (2 à 4 ans) |

| Expansion de l'esport vers le merchandising grand public | +0.7% | Amérique du Nord et Europe en cœur de marché, avec des retombées vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Designs de produits innovants attirant les collectionneurs | +0.6% | Mondial, segments premium en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Partenariats avec des maisons de mode de luxe | +0.5% | Europe et Amérique du Nord, émergence au Moyen-Orient | Moyen terme (2 à 4 ans) |

| La diffusion numérique en continu stimule la base de fans internationale | +0.4% | Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique | Court terme (≤ 2 ans) |

| Marchandises thématiques pour les tournois saisonniers | +0.3% | Mondial, pics lors de la Coupe du Monde FIFA, des Jeux Olympiques, de l'IPL | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Popularité mondiale croissante des grandes ligues sportives

La Ligue nationale de football américain (NFL) a organisé plusieurs matchs internationaux au cours d'une saison récente, attirant un public en présentiel considérable. Cette initiative a entraîné une augmentation notable d'une année sur l'autre de l'audience internationale, directement liée à une hausse des ventes à l'étranger de maillots et de couvre-chefs sous licence. La Formule 1 a conclu un accord de parrainage à long terme avec LVMH (Moët Hennessy Louis Vuitton), d'une valeur annuelle significative. Ce partenariat a intégré la marque Louis Vuitton dans les marchandises du jour de course et les vêtements de pit-lane, positionnés à des prix de luxe premium. L'Association nationale de basketball (NBA) a ouvert des magasins phares à Manille et à Mexico, capitalisant sur la popularité des stars sportives locales pour convertir les audiences de diffusion en acheteurs de marchandises. L'économie du cricket indien a généré des revenus considérables au cours d'une année récente, affichant une croissance régulière par rapport à l'année précédente. Les franchises de l'Indian Premier League (IPL) ont collectivement gagné plus de 6 797 crores INR au cours de l'exercice 2024. En Chine, le gouvernement a fixé un objectif de 5 000 milliards CNY pour son industrie sportive d'ici 2025, avec une production 2024 atteignant 3 842,1 milliards CNY. Cela reflète l'efficacité des investissements en infrastructure soutenus par le gouvernement pour stimuler les dépenses des consommateurs en biens sous licence [1]Source : Bureau national des statistiques de Chine, "Données sur la production de l'industrie sportive," stats.gov.cn.

Expansion de l'esport vers le merchandising grand public

Des organisations d'esports telles que 100 Thieves, Fnatic et FaZe Clan ont établi des partenariats vestimentaires avec Adidas AG, Nike Incorporated et ASOS. Ces collaborations ont fait passer les maillots d'équipe de boutiques en ligne de niche vers des canaux de vente au détail grand public qui se concentraient traditionnellement sur les marchandises sportives. Fanatics Incorporated a lancé des vitrines dédiées à l'esport en 2025, utilisant la même infrastructure de licences et d'exécution que celle employée pour la Ligue nationale de football américain (NFL) pour soutenir les ligues de jeux compétitifs. L'intersection des influenceurs du jeu vidéo et des marques sportives brouille de plus en plus les frontières entre catégories. Par exemple, Nike Incorporated a collaboré avec League of Legends pour lancer des baskets en édition limitée, qui se sont épuisées en quelques heures. Cette tendance est particulièrement marquée en Amérique du Nord et en Europe, où l'audience de l'esport parmi la tranche démographique des 18 à 34 ans rivalise avec celle des sports traditionnels. Cela a créé un pipeline de merchandising qui contourne les intermédiaires traditionnels du commerce de détail et ouvre de nouvelles opportunités de revenus sur des marchés à fort pouvoir d'achat. De plus, la popularité croissante de l'esport a entraîné une augmentation significative des ventes de marchandises, certaines régions signalant des taux de croissance dépassant 20 % par an.

Designs de produits innovants attirant les collectionneurs

Funko Incorporated a rapporté que sa figurine Pop! Jason Kelce était le produit de collection le plus vendu en 2024, soulignant comment des designs spécifiques à un athlète peuvent stimuler les achats impulsifs au-delà des bases de fans principales. Sur le marché américain des souvenirs sportifs, la tendance des « kidults », qui désigne les adultes achetant des jouets et des objets de collection, continue de croître, soutenue par des accords de licence élargis. Mitchell and Ness, acquis par Fanatics en 2024, est spécialisé dans la production de maillots rétro qui atteignent des prix premium en exploitant la nostalgie pour les joueurs retraités et les franchises disparues. Le marché des équipements sportifs et des vêtements personnalisés devrait croître rapidement à un taux annuel de plus de 10 % jusqu'en 2031, porté par les avancées des technologies d'impression numérique. Ces technologies permettent une personnalisation à la demande, ce qui réduit les risques de stocks tout en augmentant simultanément la valeur perçue pour les consommateurs. De plus, le passage des répliques produites en masse aux collaborations en édition limitée est encore illustré par les sorties Nike Kobe Protro, qui se revendent souvent à des multiples de leur prix de détail en quelques jours seulement après leur lancement.

Partenariats avec des maisons de mode de luxe

Le parrainage de la Formule 1 sur 10 ans par LVMH, évalué à environ 100 millions USD par an, comprend des lignes de marchandises co-brandées intégrant les bagages et vêtements Louis Vuitton avec les équipements du jour de course, rehaussant la valeur perçue des produits sous licence. Puma SE a collaboré avec des labels de streetwear de luxe pour lancer des kits de football en édition limitée, vendus au détail à trois fois le prix des répliques standard et ciblant les collectionneurs qui considèrent les marchandises sportives comme des pièces d'investissement. Adidas Aktiengesellschaft (Adidas AG) s'est associé à des créateurs de haute couture pour relancer la chaussure Predator en 2024, combinant l'ingénierie de performance avec une esthétique inspirée des podiums pour attirer des non-athlètes achetant pour le style plutôt que pour la fonctionnalité. Ces partenariats sont principalement concentrés en Europe et en Amérique du Nord, où le revenu disponible soutient une tarification premium, mais s'étendent progressivement vers les marchés du Moyen-Orient à mesure que les fonds souverains investissent dans des franchises sportives et des ventures de vente au détail connexes. Le croisement avec le luxe transforme les structures de marge, les articles co-brandés atteignant des marges brutes supérieures de 20 % à 30 % par rapport aux vêtements sous licence standard.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Frais de licence élevés pesant sur les fabricants | -0.5% | Mondial, plus aigu en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Produits contrefaits érodant la confiance envers les marques | -0.4% | Mondial, concentré en Asie-Pacifique et sur les canaux en ligne | Moyen terme (2 à 4 ans) |

| Cycles de vie courts des produits après la fin des saisons | -0.3% | Mondial, pics en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Perturbations de la chaîne d'approvisionnement retardant les lancements | -0.2% | Mondial, goulots d'étranglement persistants dans les centres de fabrication en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Frais de licence élevés pesant sur les fabricants

En 2024, les revenus de licence de la Ligue nationale de football américain (NFL) ont atteint 3,8 milliards USD, les accords individuels des équipes incluant souvent des garanties minimales qui transfèrent le risque des stocks invendus aux fabricants. La Ligue majeure de baseball (MLB) génère plus de 300 millions USD par an en frais de licence, qui sont généralement répercutés sur les détaillants via des prix de gros plus élevés, entraînant une réduction des marges brutes. Les petits fabricants font face à des défis importants pour obtenir des licences premium, car les ligues sportives privilégient généralement les partenariats avec des entreprises bien établies disposant de solides réseaux de distribution et de réserves financières suffisantes pour gérer les fluctuations de la demande. La structure des frais de licence incite les fabricants à se concentrer sur l'augmentation des volumes de ventes pour récupérer les coûts fixes, plutôt que d'investir dans des produits innovants, en édition limitée ou personnalisés. Cette situation est particulièrement évidente en Amérique du Nord et en Europe, où les marchés matures limitent la flexibilité des prix et où les détaillants sont réticents à absorber des coûts plus élevés. En conséquence, le marché est devenu de plus en plus divisé, avec un petit nombre de grands licenciés contrôlant la majorité des espaces en rayon, tandis que les acteurs de niche plus petits se tournent vers les canaux directs aux consommateurs pour contourner les accords de licence traditionnels.

Produits contrefaits érodant la confiance envers les marques

Nike Incorporated a signalé des pertes dépassant 450 millions USD en 2024 en raison de marchandises contrefaites, avec de faux maillots et baskets inondant les places de marché en ligne et sapant l'exclusivité des produits authentiques. Adidas Aktiengesellschaft (AG) et Nike ont tous deux adopté des systèmes d'authentification basés sur la blockchain qui intègrent des identifiants numériques uniques dans les étiquettes et les labels, permettant aux consommateurs de vérifier l'authenticité des produits via des applications pour smartphones. Malgré ces efforts, les contrefacteurs ont commencé à reproduire ces fonctionnalités d'authentification, intensifiant la concurrence entre les marques et les contrefacteurs, et augmentant les coûts de production sans résoudre pleinement le problème de la contrefaçon. La région Asie-Pacifique reste la principale source de marchandises sportives contrefaites, les plateformes de commerce électronique transfrontalier permettant des expéditions directes aux consommateurs en Amérique du Nord et en Europe. L'impact sur la confiance envers les marques est particulièrement prononcé dans le segment des objets de collection, où l'authenticité est un facteur de valeur essentiel, car un seul incident de contrefaçon très médiatisé peut faire baisser significativement les prix dans toute une catégorie. Des mesures réglementaires, telles que la loi sur les services numériques de l'Union européenne, visent à tenir les plateformes responsables de la facilitation des ventes de contrefaçons ; cependant, l'application de ces réglementations varie selon les juridictions. Au total, plus de 214 507 articles contrefaits ont été saisis, notamment des maillots, des t-shirts, des chapeaux, des bijoux et d'autres souvenirs [2]Source : Service américain de l'immigration et des douanes, "39,5 millions USD de marchandises sportives contrefaites saisies avant le Super Bowl LIX," ice.gov.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par catégorie de produits : les vêtements ancrent les revenus tandis que les jouets séduisent les collectionneurs

En 2025, les vêtements représentaient 44,76 % de la part de marché, portés par la popularité croissante des ventes de maillots passant de tenues de jour de match à des vêtements de rue du quotidien. Le segment des jouets et jeux devrait croître à un taux annuel de 6,81 % jusqu'en 2031. Funko Incorporated a rapporté que sa figurine Pop! Jason Kelce était le produit de collection le plus vendu en 2024. L'entreprise se concentre sur l'expansion de sa présence sur le marché des souvenirs sportifs en augmentant ses accords de licence avec diverses organisations. Dans le segment des chaussures, les lignes signature d'athlètes, telles que la Jordan Brand de Nike, continuent de stimuler la croissance. Cette tendance souligne comment les chaussures de performance peuvent atteindre des prix premium lorsqu'elles sont approuvées par des célébrités bien connues. Les couvre-chefs restent une catégorie importante, New Era Cap détenant le contrat exclusif de casquette de touche de ligne pour la Ligue nationale de football américain (NFL), garantissant une demande constante de la part des fans et des joueurs.

Le segment des équipements et accessoires attire également les dépenses des consommateurs, car des articles tels que les ballons, les gants et les aides à l'entraînement sont fréquemment achetés en complément des vêtements. Les équipements sportifs personnalisés contribuent également à la croissance de ce segment. Les vêtements continuent de dominer le marché en raison de leur double rôle de tenue de sport fonctionnelle et de moyen d'expression de l'identité personnelle. De plus, la croissance rapide du segment des jouets et jeux reflète un passage des achats ponctuels aux comportements de collection à long terme, qui contribuent à générer des flux de revenus récurrents. Ce changement souligne l'évolution des préférences des consommateurs pour les objets de collection ayant une valeur sentimentale et monétaire dans le temps.

Par sport : le football domine mais le basketball s'accélère à l'international

Le football, également appelé soccer, représentait 33,12 % des revenus spécifiques au sport en 2025, principalement porté par des ligues telles que la Premier League anglaise, la Liga et la Serie A. Ces ligues accordent collectivement des licences de marchandises à plus de 200 pays, témoignant de leur vaste portée mondiale. En comparaison, le basketball devrait croître à un taux annuel de 6,97 % jusqu'en 2031, soutenu par l'Association nationale de basketball (NBA). La NBA a élargi son empreinte mondiale en ouvrant des magasins phares dans des villes telles que Manille et Mexico et en accordant des licences de maillots Nom, Image et Ressemblance (NIL) aux athlètes universitaires, renforçant ainsi son attrait sur le marché.

L'économie du cricket indien a généré des revenus significatifs au cours d'une année récente, le cricket contribuant à la plus grande part de l'économie sportive nationale. Les franchises de l'Indian Premier League (IPL) ont déclaré des revenus substantiels au cours de la même période, une part considérable provenant des ventes de maillots et des marchandises de marque. En Amérique du Nord, le baseball maintient une base de fans dédiée, la Ligue majeure de baseball (MLB) générant des frais de licence annuels notables. Cependant, sa croissance reste limitée en raison d'une pénétration limitée des marchés internationaux. Le football américain a élargi sa présence mondiale grâce aux récents matchs internationaux de la Ligue nationale de football américain (NFL), qui ont attiré de grandes foules et atteint une audience internationale plus élevée par rapport à l'année précédente. La catégorie « Autres », englobant des sports tels que le hockey, le sport automobile, le tennis et les sports de combat, sert des bases de fans plus petites mais fidèles, créant des opportunités de niche pour les marchandises. Par exemple, la Formule 1 a conclu un accord de parrainage à long terme avec Louis Vuitton Moët Hennessy (LVMH), d'une valeur annuelle significative, intégrant la marque Louis Vuitton dans les marchandises du jour de course positionnées à des prix premium.

Par canal de distribution : le hors ligne conserve sa part tandis que le en ligne progresse

En 2025, le commerce de détail hors ligne représentait 59,14 % de la part de marché, soutenu par les concessions des stades, les magasins spécialisés en articles de sport et les partenariats avec les grands magasins. Ces canaux offrent des expériences tactiles des produits et une satisfaction immédiate des consommateurs. Cependant, le commerce de détail en ligne devrait croître à un taux annuel de 6,90 % jusqu'en 2031. Les transactions de commerce électronique dans le domaine des sports et des loisirs ont connu une croissance significative d'une année sur l'autre entre fin 2024 et fin 2025. Fanatics Incorporated, qui exploite des plateformes en ligne pour la Ligue nationale de football américain (NFL), la Ligue majeure de baseball (MLB) et l'Association nationale de basketball (NBA), anticipait que la boutique en ligne officielle de la ligue générerait des revenus substantiels d'ici le milieu des années 2020. Cela souligne le potentiel des vitrines de marque des ligues pour sécuriser une part significative des dépenses en ligne.

De plus, l'Administration du commerce international estime que les revenus mondiaux du commerce électronique entre entreprises et consommateurs croîtront à un taux de croissance annuel composé (TCAC) de 14,4 % [3]Source : Administration du commerce international, "Prévisions de taille et de ventes du commerce électronique 2024," trade.gov. De plus, Fanatics Incorporated a prévu que la boutique en ligne officielle de la ligue générerait des revenus significatifs, contribuant à la croissance globale du marché du commerce de détail en ligne. L'adoption croissante des plateformes en ligne met en évidence l'évolution des préférences et des habitudes de dépenses des consommateurs, avec un accent croissant sur la commodité et l'accessibilité dans le paysage de la vente au détail.

Par utilisateur final : les adultes dominent les dépenses tandis que le segment des enfants croît

Les adultes représentaient 82,84 % de la demande des utilisateurs finaux en 2025, portés par un revenu disponible plus élevé et la tendance croissante des « kidults », désignant les adultes achetant des jouets et des objets de collection. Ce groupe a contribué à hauteur de 9,3 milliards USD, soit 25 %, des revenus du jouet aux États-Unis en 2022. Pendant ce temps, le segment des enfants devrait croître à un taux annuel de 6,93 % jusqu'en 2031, soutenu par des plateformes de participation aux sports pour jeunes comme GameChanger. GameChanger, détenu par DICK'S Sporting Goods, a généré plus de 100 millions USD de revenus au cours de l'exercice 2024 et comptait plus de 9 millions d'utilisateurs actifs uniques au cours de la même période. La plateforme fournit un canal direct aux parents achetant des uniformes d'équipe, des équipements et des marchandises de marque.

Aux États-Unis, les réglementations sur le Nom, l'Image et la Ressemblance (NIL) permettent désormais aux athlètes universitaires d'accorder des licences pour leurs maillots, créant un nouveau flux de revenus qui attire les jeunes fans qui suivent les sports universitaires de plus près que les ligues professionnelles. En Inde, le marché des contrats d'endorsement d'athlètes a augmenté de 32 % pour atteindre 1 224 crores INR en 2024, avec des stars du cricket comme Virat Kohli et Rohit Sharma stimulant les ventes de marchandises pour les jeunes via des campagnes sur les réseaux sociaux et des partenariats de marque. Le segment des enfants bénéficie de la volonté des parents d'investir dans la participation des jeunes aux sports, perçue à la fois comme récréative et développementale. De plus, les occasions de cadeaux telles que les anniversaires, les fêtes et les célébrations d'équipe créent des cycles de demande prévisibles. En revanche, les collectionneurs adultes présentent des comportements d'achat similaires à ceux des acheteurs de produits de luxe, se concentrant sur les sorties en édition limitée, les souvenirs dédicacés et les articles vintage qui prennent de la valeur. La convergence de ces segments est évidente dans les lignes de produits multigénérationnelles, telles que les maillots assortis parent-enfant, qui encouragent des dépenses supplémentaires en faisant appel à l'identité familiale plutôt qu'au fandom individuel.

Analyse géographique

L'Amérique du Nord est apparue comme le segment leader du marché mondial des marchandises sportives en 2025, contribuant à hauteur de 61,42 % du chiffre d'affaires total. Cette position de leadership est attribuée à la présence de ligues professionnelles bien établies, telles que la Ligue nationale de football américain (NFL), la Ligue majeure de baseball (MLB) et l'Association nationale de basketball (NBA), qui génèrent une demande constante de marchandises sous licence. De plus, la région bénéficie de dépenses par habitant élevées pour les produits liés au sport et d'une infrastructure de vente au détail robuste et verticalement intégrée qui assure une distribution efficace. Cependant, la maturité du marché nord-américain a conduit à un pouvoir de fixation des prix limité, obligeant les détaillants à privilégier la commodité et l'expérience client plutôt que l'innovation produit. Des entreprises comme Fanatics et DICK'S Sporting Goods, qui opèrent avec des modèles verticalement intégrés, sont mieux positionnées pour prospérer dans cet environnement concurrentiel par rapport aux distributeurs en gros traditionnels.

La région Asie-Pacifique est le segment à la croissance la plus rapide du marché des marchandises sportives, avec un taux de croissance annuel anticipé de 7,81 % jusqu'en 2031. Cette croissance est portée par des facteurs tels que l'objectif de la Chine de développer une industrie sportive de plusieurs milliers de milliards et l'économie indienne en expansion axée sur le cricket. En Chine, la classe moyenne croissante devrait constituer une base de consommateurs substantielle avec un revenu discrétionnaire accru pour les marchandises sportives sous licence. De même, en Inde, le marché des marchandises sportives prend de l'essor, comme en témoigne la hausse des ventes unitaires sur des plateformes comme FanCode et playR lors des récentes saisons de l'Indian Premier League. Ces tendances soulignent la demande croissante de la région pour les produits liés au sport et son potentiel à s'imposer comme un acteur majeur sur le marché mondial.

D'autres régions contribuent également de manière notable au marché des marchandises sportives. L'Europe bénéficie de l'intégration culturelle profonde du football, avec des ligues telles que la Premier League anglaise (EPL), la Liga et la Bundesliga accordant des licences de marchandises dans plus de 200 pays. L'Amérique du Sud connaît une croissance rapide, notamment au Brésil et en Argentine, où le fandom du football génère une forte demande de maillots et d'autres marchandises. De plus, l'expansion de la Formule 1 vers de nouveaux circuits dans la région stimule davantage les ventes de marchandises. Le Moyen-Orient et l'Afrique, bien que plus petits en taille de marché, connaissent une croissance rapide portée par les investissements des fonds souverains dans les franchises sportives et les ventures de vente au détail connexes. Par ailleurs, l'essor des plateformes de diffusion numérique en continu permet d'accéder à des bases de fans jusqu'alors inexploitées, contournant les limites des modèles de diffusion traditionnels et créant de nouvelles opportunités pour les ventes de marchandises.

Paysage concurrentiel

Le marché des marchandises sportives sous licence est principalement contrôlé par des détaillants à intégration verticale et des concédants de marques qui gèrent les canaux de distribution, les accords de licence et les plateformes directes aux consommateurs. Fanatics Incorporated, un acteur de premier plan sur ce marché, exploite des plateformes de commerce électronique pour les grandes ligues telles que la Ligue nationale de football américain (NFL), la Ligue majeure de baseball (MLB) et l'Association nationale de basketball (NBA). L'entreprise a consolidé sa position en concluant un partenariat à long terme avec World Wrestling Entertainment (WWE) en 2025 et en acquérant Mitchell & Ness en 2024 pour s'étendre dans le segment des maillots rétro. Ces initiatives ont positionné Fanatics comme un fournisseur d'infrastructure clé pour les ventes de marchandises numériques.

Nike Incorporated a signalé une croissance notable de ses revenus pour sa Jordan Brand en 2024, soulignant le potentiel des lignes signature d'athlètes à rivaliser avec des catégories sportives entières. Adidas AG et Puma SE renouvellent des contrats pluriannuels avec des clubs de football et des stars du basketball pour maintenir leur part de marché. Cependant, ils font face à une concurrence croissante de la part d'entreprises chinoises telles qu'Anta Sports Products Limited et Li-Ning Company Limited. Ces entreprises ont augmenté leur part de marché mondiale en 2024 par rapport à 2022 en proposant des prix compétitifs et en développant leurs opérations de vente au détail en Asie du Sud-Est.

DICK'S Sporting Goods, exploitant des centaines de points de vente au détail, a généré des revenus significatifs provenant des marques verticales et sous licence, qui représentaient une part substantielle de ses ventes totales. Le programme de fidélité ScoreCard de l'entreprise, avec des millions de membres inscrits, a joué un rôle crucial dans la stimulation des achats répétés, démontrant l'efficacité des plateformes de données clients pour convertir le trafic en magasin en ventes. Les tendances stratégiques du marché révèlent une division entre les approches premium et grand public. Par exemple, les partenariats avec la mode de luxe, tels que le parrainage à long terme de la Formule 1 par LVMH (Moët Hennessy Louis Vuitton) évalué à près de 100 millions USD par an, ont élevé les produits sous licence au rang d'objets de collection à haute valeur ajoutée. Dans le même temps, les canaux directs aux consommateurs contournent les marges de gros traditionnelles et exploitent les données propriétaires pour améliorer le développement des produits et la gestion des stocks.

Leaders du secteur des marchandises sportives sous licence

Fanatics Inc.

DICK'S Sporting Goods, Inc.

Rally House

New Wave Group AB

New Era Cap

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Nike et la Ligue nationale de football américain (NFL) ont lancé le programme Rivalries, qui présentera de nouveaux uniformes et équipements pour fans inspirés des communautés locales pour les matchs de rivalité au cours des quatre prochaines saisons. Cette initiative met l'accent sur l'engagement communautaire tout en créant de nouvelles catégories de marchandises liées à des confrontations spécifiques et à des identités régionales.

- Mars 2025 : Nike, en partenariat avec TOGETHXR, a lancé la collection « Everyone Watches Women's Sports ». Cette initiative vise à améliorer la visibilité des sports féminins et à accroître la reconnaissance des athlètes féminines. La collaboration met en évidence l'attention croissante portée aux marchandises des sports féminins, soulignant son statut de segment de marché à croissance rapide.

- Mars 2025 : Adidas a annoncé sa troisième collaboration avec le Liverpool Football Club, devant débuter lors de la saison 2025/26. Ce partenariat pluriannuel comprend des kits de match, des vêtements d'entraînement et des tenues culturelles pour toutes les équipes et membres du personnel, avec les premiers kits prévus pour une sortie en août 2025.

- Janvier 2025 : Adidas s'est associé à l'équipe Mercedes-AMG PETRONAS F1 dans le cadre d'un accord pluriannuel, produisant une gamme complète de vêtements, chaussures et accessoires. La collaboration visait à engager les nouvelles générations de fans en introduisant des produits lifestyle combinant des éléments du sport automobile et de la mode.

Portée du rapport mondial sur le marché des marchandises sportives sous licence

Le marché des marchandises sportives sous licence comprend les produits officiellement autorisés portant la marque d'une équipe, d'une ligue ou d'un athlète, vendus via des canaux de vente au détail et numériques aux fans à la recherche de vêtements, d'équipements, d'objets de collection et d'accessoires authentifiés qui génèrent des revenus de redevances. Le marché est segmenté par catégorie de produits, comprenant les vêtements, les chaussures, les couvre-chefs, les équipements et accessoires, et les jouets et jeux. Par sport, il couvre le football/soccer, le basketball, le baseball, le football américain et autres. Par canal de distribution, la segmentation comprend le commerce de détail hors ligne et le commerce de détail en ligne. Par utilisateur final, le marché est divisé en adultes et enfants. Géographiquement, le marché couvre l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique du Sud et le Moyen-Orient et l'Afrique. La taille du marché a été calculée en termes de valeur en USD pour tous les segments mentionnés ci-dessus.

| Vêtements |

| Chaussures |

| Couvre-chefs |

| Équipements et accessoires |

| Jouets et jeux |

| Football/Soccer |

| Basketball |

| Baseball |

| Football américain |

| Autres |

| Commerce de détail hors ligne |

| Commerce de détail en ligne |

| Adultes |

| Enfants |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Singapour | |

| Indonésie | |

| Thaïlande | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par catégorie de produits | Vêtements | |

| Chaussures | ||

| Couvre-chefs | ||

| Équipements et accessoires | ||

| Jouets et jeux | ||

| Par sport | Football/Soccer | |

| Basketball | ||

| Baseball | ||

| Football américain | ||

| Autres | ||

| Par canal de distribution | Commerce de détail hors ligne | |

| Commerce de détail en ligne | ||

| Par utilisateur final | Adultes | |

| Enfants | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Singapour | ||

| Indonésie | ||

| Thaïlande | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Émirats arabes unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quel sera le montant des dépenses mondiales en produits d'équipe officiellement sous licence d'ici 2031 ?

La taille du marché des marchandises sportives sous licence devrait atteindre 59,59 milliards USD d'ici 2031, reflétant un TCAC de 5,78 % à partir de 2026.

Quelle catégorie de produits connaît la croissance la plus rapide après les maillots ?

Les jouets et jeux devraient se développer à 6,81 % par an jusqu'en 2031, portés par les collectionneurs adultes et les figurines d'esports

Quelle région offre la plus forte opportunité de croissance pour les marques ?

L'Asie-Pacifique devrait enregistrer un TCAC de 7,81 % à mesure que la Chine et l'Inde développent leurs programmes de sports sous licence

Comment les canaux numériques transforment-ils les ventes de marchandises ?

Les transactions en ligne ont augmenté de 6,90 % d'une année sur l'autre en novembre 2025, et le mobile représente désormais les deux tiers du trafic, obligeant les marques à affiner leurs achats via application

Quel rôle jouent les maisons de luxe dans les licences sportives ?

Les partenariats avec des entreprises telles que LVMH font monter les prix de vente moyens et positionnent certains articles comme des objets de collection plutôt que de simples équipements pour fans

Dernière mise à jour de la page le: