Taille et part du marché des centres de fitness et de sports récréatifs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 159.39 Milliards de dollars |

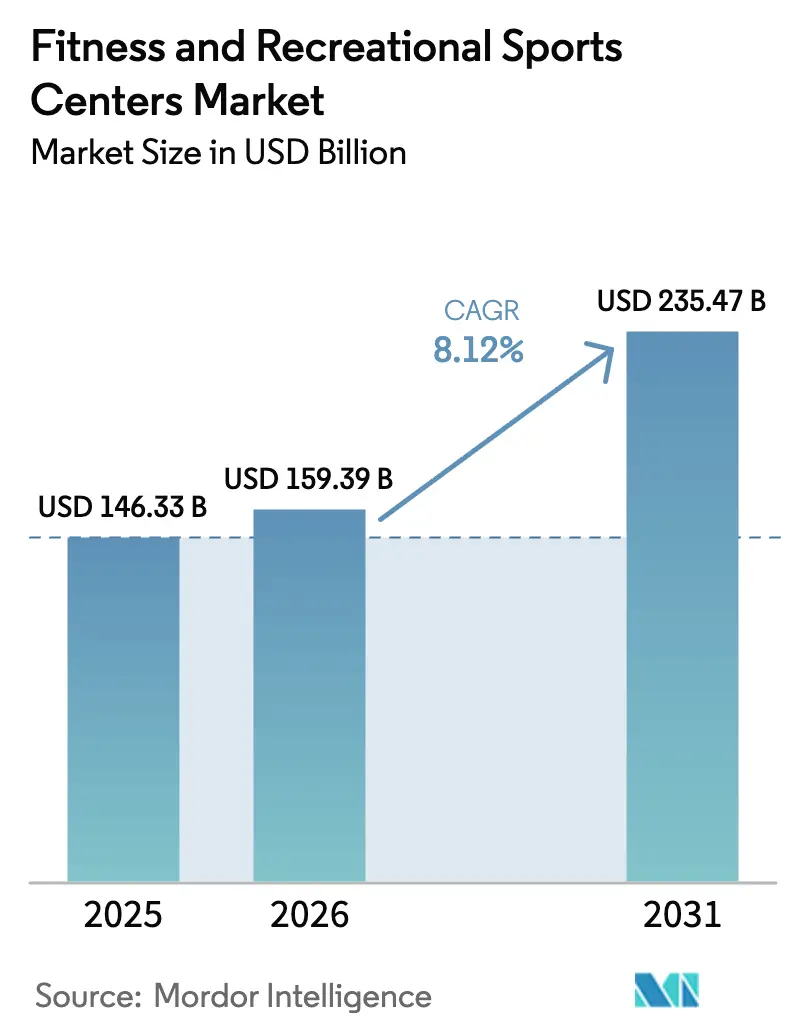

| Taille du Marché (2031) | 235.47 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des centres de fitness et de sports récréatifs par Mordor Intelligence

La taille du marché des centres de fitness et de sports récréatifs était évaluée à 146,33 milliards USD en 2025 et devrait croître de 159,39 milliards USD en 2026 pour atteindre 235,47 milliards USD d'ici 2031, à un TCAC de 8,12 % au cours de la période de prévision (2026 à 2031). Cette expansion robuste découle du fait que les consommateurs consacrent une part croissante de leur budget ménager à la santé préventive, encouragés par des mandats gouvernementaux qui récompensent l'activité physique régulière. Les opérateurs qui certifient l'engagement de leurs membres accèdent désormais à des flux de revenus quasi-publics, protégeant leurs flux de trésorerie des chocs cycliques. La fragmentation des formats affûte les tactiques concurrentielles ; les studios boutique pratiquent des tarifs premium, tandis que les grandes chaînes défendent leur échelle grâce à des adhésions économiques. L'intégration numérique transforme les installations en plateformes de données, permettant une planification algorithmique des capacités et une tarification basée sur les résultats. La croissance parallèle des programmes de bien-être en entreprise et des soins préventifs pour les seniors élargit les opportunités d'approvisionnement, les employeurs et les assureurs cofinançant des contrats liés à l'utilisation.

Points clés du rapport

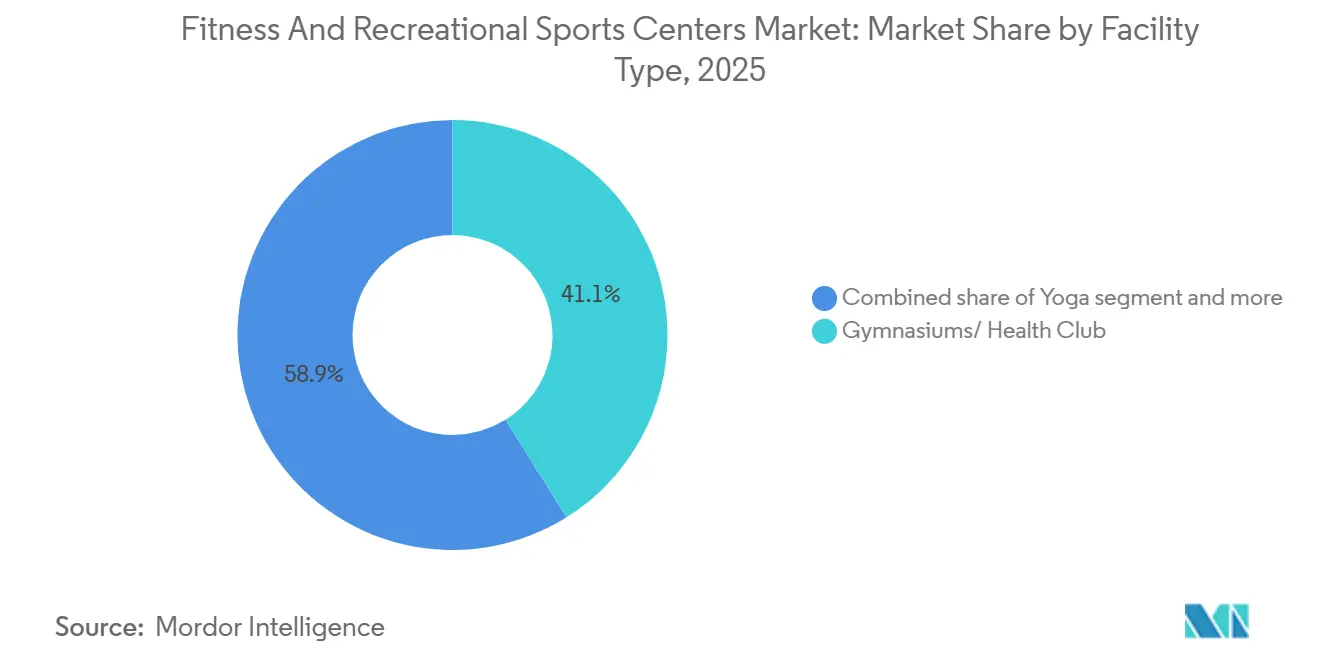

- Par type d'installation, les gymnases et clubs de santé ont capturé 41,15 % de la part de marché des centres de fitness et de sports récréatifs en 2025, tandis que les studios de yoga sont en passe d'afficher un TCAC de 8,53 % jusqu'en 2031.

- Par utilisateur final, les adultes ont généré 46,26 % des revenus en 2025, tandis que le segment des enfants devrait se développer à un TCAC de 9,24 % jusqu'en 2031.

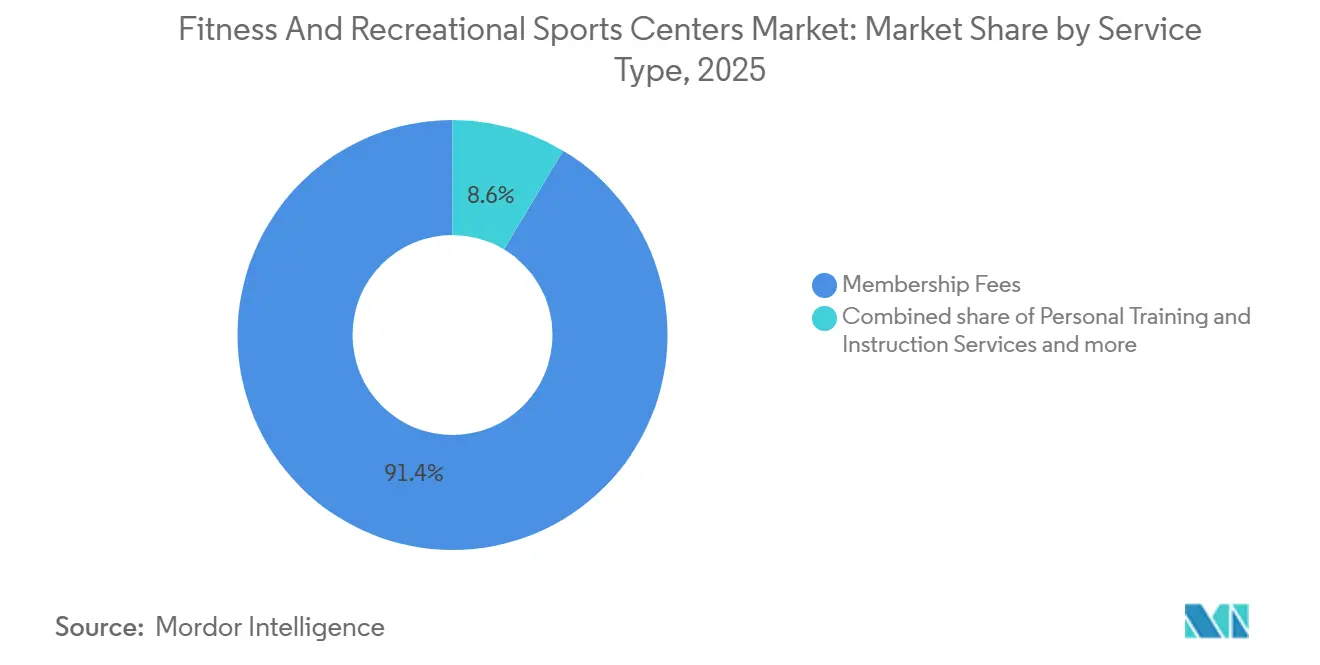

- Par type de service, les adhésions ont contribué à hauteur de 91,35 % des revenus en 2025, mais l'entraînement personnel et l'instruction progressent à un TCAC de 8,75 % jusqu'en 2031.

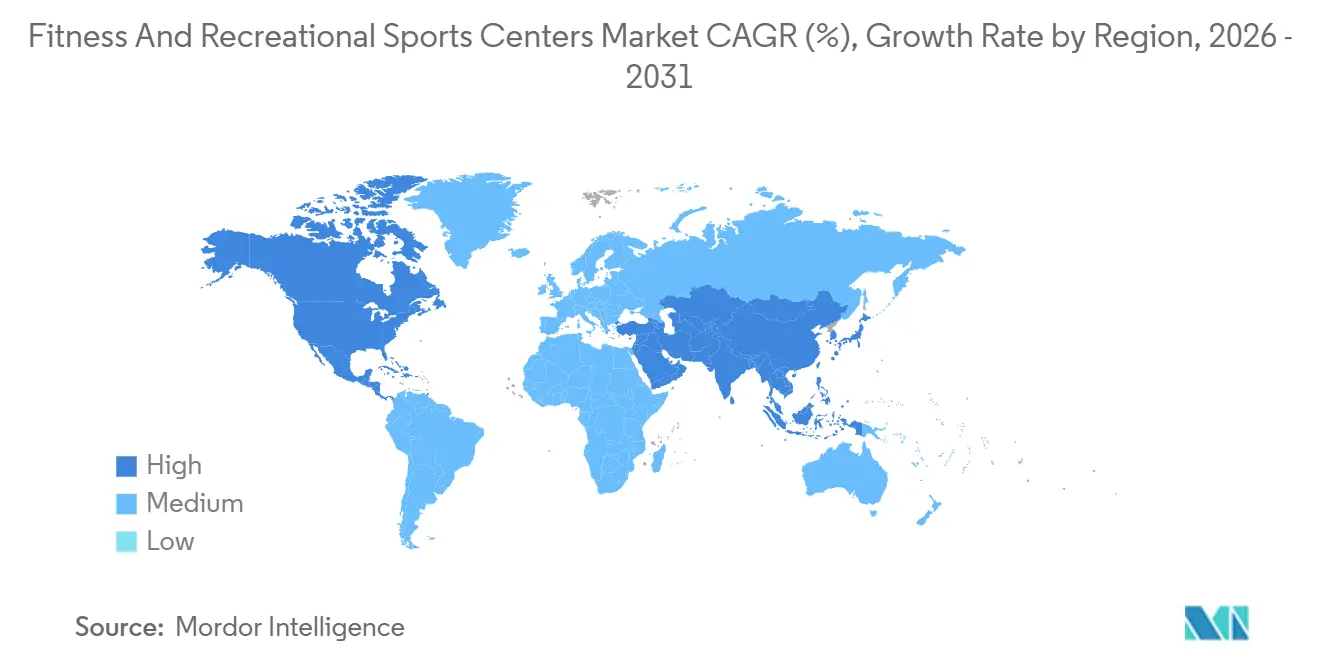

- Par géographie, l'Amérique du Nord était en tête avec une part de 38,44 % en 2025 ; l'Asie-Pacifique devrait accélérer à un TCAC de 9,43 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des centres de fitness et de sports récréatifs

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Sensibilisation croissante à la santé et au bien-être | +1.8% | Mondial, plus fort en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Croissance des formats boutique et spécialisés | +1.5% | Amérique du Nord, Europe, pôles urbains d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Expansion des programmes de bien-être en entreprise | +1.2% | Amérique du Nord, Europe, Singapour, Japon, Australie | Moyen terme (2 à 4 ans) |

| Intégration numérique et fitness intelligent | +1.0% | Mondial, porté par les centres technologiques d'Amérique du Nord et d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Vieillissement de la population et adoption préventive | +0.9% | Europe, Amérique du Nord, Japon, Corée du Sud | Long terme (≥ 4 ans) |

| Participation croissante aux sports amateurs | +0.7% | Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Sensibilisation croissante à la santé et au bien-être

Les habitudes de dépenses des ménages évoluent à mesure que les soins de santé préventifs s'alignent de plus en plus sur les dépenses médicales curatives, repositionnant les centres de fitness comme une infrastructure de santé essentielle plutôt que comme des services de style de vie optionnels. L'initiative Active People, Healthy Nation des Centers for Disease Control and Prevention (CDC) vise à mobiliser 27 millions de participants d'ici 2027, encourageant les opérateurs de salles de sport à adopter des technologies de suivi biométrique pour soutenir la conformité et les rapports de santé publique[1]Source : Centers for Disease Control and Prevention, « Active People, Healthy Nation », CDC.GOV. En 2024, l'Organisation mondiale de la santé a estimé que l'inactivité physique coûte à l'économie mondiale 300 milliards USD par an en dépenses de santé, incitant les gouvernements de pays tels que l'Allemagne, Singapour et l'Australie à tester des crédits d'impôt liés à la fréquentation vérifiée des salles de sport[2]Source : Organisation mondiale de la santé, « Activité physique », WHO.INT. Ce changement de politique recadre effectivement les frais d'adhésion comme un financement quasi-public, réduisant la dépendance des opérateurs aux dépenses discrétionnaires des consommateurs et contribuant à stabiliser les revenus lors des ralentissements économiques.

Croissance des formats de fitness boutique et spécialisés

Les studios de fitness boutique captent une croissance de revenus disproportionnée en décomposant le modèle traditionnel de salle de sport en cours dirigés par des instructeurs, spécifiques à un format, qui commandent des primes de prix de 40 à 60 % par rapport aux adhésions des grandes chaînes. Xponential Fitness exploitait 3 150 studios dans le monde au troisième trimestre 2024 et a déclaré des ventes à l'échelle du système de 405,8 millions USD, soit une augmentation de 9 % d'une année sur l'autre. Des marques telles que Club Pilates, CycleBar et StretchLab ciblent des niches biomécaniques distinctes. Son modèle de franchise transfère le risque immobilier aux licenciés tout en centralisant la certification des instructeurs et la planification des cours basée sur les données, permettant une expansion rapide sans pression sur le bilan. Les studios de yoga devraient croître à un TCAC de 8,53 % jusqu'en 2031, le plus rapide parmi les types d'installations, car les programmes de bien-être en entreprise associent de plus en plus la pleine conscience à l'entraînement en force pour lutter contre l'épuisement professionnel. Dans le même temps, F45 Training et Orangetheory Fitness ont développé des formats HIIT en intégrant des moniteurs de fréquence cardiaque portables qui gamifient la performance, en utilisant des données en temps réel et des classements pour stimuler l'engagement, la fidélisation et les effets de réseau.

Expansion des programmes de bien-être en entreprise

Les employeurs intègrent des subventions de fitness dans les packages de rémunération globale pour atténuer l'inflation des coûts de santé et réduire l'absentéisme, une tendance qui contribue à stabiliser l'utilisation des installations lors des périodes de volatilité économique. L'enquête 2024 de PwC sur les effectifs a révélé que 68 % des multinationales offrent désormais des remboursements de salle de sport ou des installations de fitness sur site, contre 42 % en 2020. Les entreprises du Fortune 500 allouent en moyenne 800 USD par employé et par an aux avantages liés au bien-être. Life Time Fitness a indiqué que les partenariats d'entreprise représentaient 22 % des nouvelles adhésions en 2024, avec des contrats structurés autour de seuils d'utilisation qui lient la tarification à l'engagement documenté des employés plutôt qu'à des frais fixes par tête. Ce passage d'une tarification basée sur les effectifs à une tarification basée sur les résultats récompense les opérateurs qui investissent dans le suivi biométrique et les systèmes d'enregistrement numérique qui génèrent des données de présence prêtes pour l'audit. Le Health Promotion Board de Singapour a élargi sa subvention de bien-être en entreprise en 2025, couvrant jusqu'à 50 % des coûts des programmes de fitness pour les employeurs qui démontrent des réductions mesurables de l'indice de masse corporelle ou de la pression artérielle des employés[3]Source : Health Promotion Board, « Subventions de bien-être en entreprise », HPB.GOV.SG. De tels modèles de cofinancement public-privé émergent au Japon, en Australie et aux Pays-Bas, créant des vents favorables à l'approvisionnement pour les chaînes capables de naviguer dans les contrats multi-parties prenantes et les rapports de conformité.

Intégration numérique et adoption du fitness intelligent

Les équipements connectés et l'intégration des objets connectés portables remodèlent les salles de sport en plateformes axées sur les données, permettant aux opérateurs de monétiser les informations sur les performances tout en adaptant les stratégies de fidélisation au niveau individuel. En 2024, Planet Fitness a annoncé des plans pour équiper 1 200 sites d'équipements cardio compatibles avec l'IoT, compatibles avec Apple Watch, Fitbit et Garmin, permettant aux membres de suivre leurs entraînements dans tous les sites et de recevoir des recommandations d'exercices générées par algorithme. Ce niveau d'interopérabilité contribue à résoudre une cause majeure de désabonnement, l'accès inégal aux équipements, en soutenant la gestion dynamique des capacités et en incitant les membres à se diriger vers des créneaux horaires sous-utilisés via des notifications push. Peloton a également déplacé son attention de la croissance axée sur le matériel vers les partenariats B2B, en installant des vélos et des tapis de course connectés dans 800 salles de sport d'hôtels et 200 centres de fitness d'entreprise d'ici mi-2024, afin de générer des revenus récurrents de licences logicielles face à une demande directe aux consommateurs plus faible. Les studios boutique adoptent également des miroirs intelligents et des outils de correction de forme basés sur l'IA, qui fournissent un retour biomécanique en temps réel, soutenant une tarification premium et réduisant la responsabilité liée aux blessures. Dans le même temps, les systèmes d'enregistrement biométrique utilisant la reconnaissance faciale ou les empreintes digitales sont intégrés aux plateformes de paiement, rationalisant l'intégration et réduisant les coûts de main-d'œuvre à l'accueil de 30 à 40 %, un avantage de marge significatif dans les sites urbains à loyers élevés.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Exigences élevées en matière d'investissement en capital | -1.1% | Mondial, plus aigu dans les marchés urbains à loyers élevés | Court terme (≤ 2 ans) |

| Disponibilité limitée de formateurs et de personnel qualifiés | -0.8% | Amérique du Nord, Europe, marchés développés d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Défis réglementaires et de licences | -0.6% | Europe, Asie-Pacifique, Amérique du Sud | Moyen terme (2 à 4 ans) |

| Fluctuations saisonnières et régionales de la demande | -0.4% | Amérique du Nord, Europe, marchés touristiques saisonniers | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Exigences élevées en matière d'investissement en capital

Les coûts élevés de lancement des installations, couvrant l'immobilier, les équipements et l'infrastructure technologique, créent des barrières à l'entrée significatives, concentrant les parts de marché parmi les chaînes bien capitalisées et limitant l'expansion vers les villes secondaires. Une salle de sport de taille moyenne couvrant 10 000 à 15 000 pieds carrés nécessite généralement un investissement initial de 500 000 à 1,5 million USD, les équipements cardio et de musculation représentant environ 30 à 40 % des coûts totaux, selon les références sectorielles des fabricants d'équipements et des consultants immobiliers. Bien que les studios boutique impliquent des dépenses en capital globales plus faibles, leurs coûts au pied carré sont plus élevés en raison d'exigences spécialisées, telles que les revêtements de sol, les miroirs et les systèmes audio. Par exemple, un studio de yoga de 2 000 pieds carrés nécessite généralement entre 150 000 et 300 000 USD de capital d'aménagement. Les baux à long terme dans les zones urbaines de premier plan s'étendent souvent sur 10 ans et incluent des garanties personnelles, exposant les franchisés à un risque baissier soutenu si la croissance des adhésions est insuffisante. Les coûts supplémentaires associés aux mises à niveau des salles de sport intelligentes, notamment les équipements compatibles IoT, les systèmes d'accès biométrique et les plateformes de paiement intégrées, peuvent ajouter entre 100 000 et 250 000 USD aux budgets de rénovation, les rendant difficiles à justifier pour les opérateurs économiques sans preuve claire d'amélioration de la fidélisation. Bien que le financement d'équipements et les modèles de cession-bail deviennent plus courants, la volatilité des taux d'intérêt en 2024-2025 a poussé les coûts d'emprunt à la hausse, comprimant les rendements sur les nouveaux sites et ralentissant les plans d'expansion des chaînes régionales.

Défis réglementaires et de licences

Les cadres réglementaires fragmentés entre les pays imposent des charges administratives importantes et peuvent ralentir l'entrée sur le marché, en particulier pour les chaînes cherchant à s'étendre dans plusieurs pays. Au sein de l'Union européenne, les normes relatives aux installations de fitness varient considérablement : l'Allemagne impose des inspections annuelles par des auditeurs certifiés TÜV, la France exige du personnel formé aux premiers secours sur site pendant les heures d'ouverture, et l'Espagne applique des normes de ventilation basées sur les niveaux d'occupation. Les certifications de qualité ISO 9001 sont de plus en plus nécessaires pour les opérateurs qui cherchent à obtenir des contrats du secteur public ou des remboursements d'assurance maladie, mais le processus d'audit de 12 à 18 mois et les honoraires de conseil de 20 000 à 50 000 USD découragent souvent les opérateurs indépendants plus petits. En Inde, les exigences en matière de licences diffèrent selon les États. Le Maharashtra exige des approbations de sécurité incendie qui peuvent prendre 6 à 9 mois, tandis que le Karnataka exige des autorisations environnementales pour les installations de plus de 5 000 pieds carrés. En Chine, l'Administration générale des sports lie les licences d'exploitation aux ratios instructeurs/membres (au moins un formateur certifié pour 100 membres) et impose la présence d'équipements médicaux d'urgence, tels que des défibrillateurs automatiques externes, dans les installations de plus de 2 000 mètres carrés, favorisant les opérateurs bénéficiant du soutien de l'État. Les coûts d'assurance responsabilité civile augmentent également en Amérique du Nord et en Europe, sous l'effet des litiges liés aux blessures causées par les équipements et aux manquements à la surveillance. Pour une salle de sport de taille moyenne, les primes annuelles varient généralement entre 10 000 et 30 000 USD, s'ajoutant à la charge financière de la conformité réglementaire.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'installation : les formats boutique redéfinissent la domination traditionnelle des salles de sport

Les gymnases et clubs de santé détenaient une part de 41,15 % du marché en 2025, portés par leur capacité à offrir des équipements étendus et une programmation multigénérationnelle sous un même toit. Pendant ce temps, les studios de yoga croissent à un TCAC de 8,53 % jusqu'en 2031, le plus rapide parmi les types d'installations, car les programmes de bien-être en entreprise combinent de plus en plus la formation à la pleine conscience avec le conditionnement physique traditionnel. Xponential Fitness, qui franchisé Club Pilates, CycleBar, StretchLab et YogaSix, exploitait 3 150 studios dans le monde au troisième trimestre 2024 et a déclaré des ventes à l'échelle du système de 405,8 millions USD, en hausse de 9 % d'une année sur l'autre, démontrant comment les formats spécialisés soutiennent une tarification premium et une croissance rapide des franchises. Les studios de danse aérobique, notamment les formats Zumba, barre et cardio-danse, bénéficient de la viralité générée par TikTok, où les vidéos de chorégraphie créées par les utilisateurs stimulent les adhésions d'essai parmi les consommateurs de la génération Z et les millennials. Les installations de handball restent concentrées en Europe et en Amérique du Sud, où le cofinancement municipal réduit les besoins en capital des opérateurs, tandis que les sports de raquette connaissent un regain d'intérêt, porté par la croissance de 158 % de la participation au pickleball aux États-Unis de 2020 à 2024, incitant les opérateurs à reconvertir les courts de tennis sous-utilisés (SFIA)[4]Source : Sports & Fitness Industry Association, « Rapport de participation 2024 », SFIA.ORG.

Les installations de natation se développent dans les marchés du Moyen-Orient, où la chaleur extrême limite l'exercice en plein air. La stratégie sportive Vision 2030 de l'Arabie saoudite a alloué 1,3 milliard USD à la construction de centres aquatiques, visant une participation féminine de 40 % conformément aux objectifs de réforme sociale. Les patinoires font face à des coûts énergétiques élevés pour la réfrigération, limitant la rentabilité en dehors des climats froids, mais les opérateurs au Canada et en Scandinavie maximisent l'utilisation grâce à une programmation polyvalente telle que les ligues de hockey, le patinage artistique et les séances publiques. Le segment « Autres », comprenant les salles d'escalade, les parcs de trampolines et les studios d'entraînement fonctionnel, attire le capital-risque, les salles d'escalade bénéficiant de l'inclusion du sport aux Jeux olympiques de Paris 2024, ce qui a renforcé sa visibilité grand public. Planet Fitness, avec 2 600 sites et 19,7 millions de membres au troisième trimestre 2024, illustre la force continue des modèles à volume élevé et à faible coût. Cependant, le chiffre d'affaires de 1,1 milliard USD de l'entreprise reflète des cotisations mensuelles moyennes de 10 à 25 USD, limitant la rentabilité par membre par rapport aux chaînes boutique qui peuvent facturer entre 150 et 300 USD par mois.

Par utilisateur final : le fitness pédiatrique dépasse la croissance des adultes

Le segment des enfants devrait croître à un TCAC de 9,24 % jusqu'en 2031, dépassant la croissance des adultes, car les municipalités introduisent des alternatives à l'éducation physique et les assureurs pilotent des programmes de remboursement pour la prévention de l'obésité pédiatrique. Les adultes représentaient 46,26 % des revenus des utilisateurs finaux en 2025, portés par les subventions de bien-être des employeurs et l'adoption croissante du fitness préventif parmi les populations plus âgées. Cependant, la programmation pour les jeunes émerge comme un différenciateur clé pour les opérateurs cherchant des flux de revenus résistants aux récessions. Le CDC recommande 60 minutes d'activité physique quotidienne pour les enfants âgés de 6 à 17 ans, mais seulement 24 % des jeunes américains ont atteint cet objectif en 2024, créant des opportunités pour les partenariats école-salle de sport et les programmes parascolaires. Life Time Fitness a élargi ses offres d'académie junior en 2024, ajoutant des cours de natation, des ligues sportives pour jeunes et des camps de fitness intégrant les STEM avec des frais mensuels allant de 200 à 500 USD, soit le double du tarif d'adhésion adulte typique. L'entreprise propose également une garde d'enfants permettant aux parents de s'entraîner.

Les opérateurs du segment pédiatrique font face à une surveillance réglementaire plus stricte, notamment des vérifications d'antécédents obligatoires pour les instructeurs, des ratios enfants/personnel (généralement 10:1 pour les 6-12 ans) et des exigences d'installation qui séparent les zones jeunesse des zones adultes. Le mouvement Fit India de l'Inde a priorisé l'infrastructure de fitness scolaire en 2024, allouant 150 millions USD pour moderniser 10 000 écoles publiques avec des équipements de gym et des enseignants d'éducation physique certifiés, créant des opportunités pour les opérateurs privés de fournir une formation et un soutien pédagogique. Au Japon, la baisse des taux de natalité a déplacé l'attention vers la programmation pour les seniors, mais les centres urbains comme Tokyo et Osaka voient une augmentation des studios de fitness boutique pour enfants proposant du parkour, des arts martiaux et des parcours d'obstacles en réponse à la demande parentale d'activités parascolaires structurées. La croissance du segment adulte est ancrée par l'adoption du fitness préventif parmi la cohorte des 50 ans et plus, les opérateurs intégrant des consultations de télésanté et des programmes de gestion des maladies chroniques pour capter les remboursements Medicare et d'assurance maladie nationale, permettant aux flux de revenus de s'étendre au-delà des frais d'adhésion traditionnels.

Par type de service : l'entraînement personnel gagne des parts face à la banalisation des adhésions

Les frais d'adhésion représentaient 91,35 % des revenus par type de service en 2025, mais les services d'entraînement personnel et d'instruction croissent à un TCAC de 8,75 % jusqu'en 2031, reflétant la volonté des consommateurs de payer pour des programmes axés sur les résultats, alors que les offres exclusivement numériques diminuent la valeur des adhésions donnant accès aux équipements. En Amérique du Nord, les séances d'entraînement personnel varient généralement entre 50 et 150 USD de l'heure, tandis que les studios boutique proposent des séances en petits groupes (3 à 6 participants) à 30-60 USD par personne pour équilibrer les revenus et la capacité des instructeurs. Les opérateurs intègrent de plus en plus des outils de correction de forme basés sur l'IA et des technologies portables pour justifier une tarification premium, permettant aux formateurs de gérer des listes de clients plus importantes sans compromettre la programmation personnalisée.

Le segment « Autre type de service », comprenant les conseils en nutrition, la physiothérapie, les soins spa et les produits de vente au détail tels que les vêtements et les compléments alimentaires, se développe également, fournissant des revenus hors cotisations pour compenser la banalisation des adhésions. Equinox a indiqué en 2024 que ces services annexes contribuaient à hauteur de 18 % du chiffre d'affaires total, les offres de spa et de nutrition en interne générant en moyenne 120 USD par membre et par mois au-delà des cotisations de base. Les modèles d'adhésion hybrides, combinant un accès illimité aux installations avec un nombre défini de séances d'entraînement personnel, deviennent plus courants, soutenus par une planification algorithmique qui maximise l'utilisation des formateurs et réduit les temps morts pendant les heures creuses. Les organismes de certification tels que NASM et ACE développent des accréditations spécialisées, couvrant des domaines tels que le fitness pré et post-natal, le conditionnement spécifique aux sports et l'entraînement gériatrique, permettant aux formateurs de facturer des tarifs plus élevés et de se protéger contre la banalisation (nasm.org ; acefitness.org). Les opérateurs premium adoptent de plus en plus une tarification basée sur les résultats, où les clients paient pour des progrès mesurables tels que des gains de force ou des changements de composition corporelle plutôt que pour le temps de séance, créant une marge supplémentaire pour ceux qui investissent dans le suivi biométrique et l'analyse des données.

Analyse géographique

L'Amérique du Nord représentait 38,44 % du marché mondial en 2025, portée par des dépenses élevées par habitant en salle de sport, en moyenne entre 60 et 80 USD par mois, et des programmes de bien-être parrainés par les employeurs qui contribuent à stabiliser la demande en période d'incertitude économique. Les États-Unis représentent la majeure partie des revenus régionaux, avec une nette distinction entre les opérateurs économiques, tels que Planet Fitness, qui facture entre 10 et 25 USD par mois, et les marques premium comme Life Time, où les frais mensuels varient entre 150 et 300 USD. Au Canada, GoodLife Fitness exploite plus de 400 sites et approfondit son orientation vers les partenariats de bien-être en entreprise. Pendant ce temps, au Mexique, la croissance est observée dans les centres manufacturiers tels que Monterrey et Guadalajara, où les employeurs multinationaux subventionnent l'accès aux salles de sport pour attirer et retenir des travailleurs qualifiés.

L'Europe présente un paysage fragmenté, avec une pénétration du fitness qui varie fortement selon les pays. Le Royaume-Uni compte plus de 7 000 salles de sport et environ 11 millions de membres, l'Allemagne maintient une solide culture des clubs de santé renforcée par les politiques de bien-être des employeurs, et les marchés d'Europe du Sud tels que l'Espagne et l'Italie croissent plus rapidement à partir d'une base de dépenses plus faible à mesure que les revenus des ménages se redressent. Les opérateurs économiques prennent de l'ampleur : PureGym gère plus de 500 sites au Royaume-Uni et en Europe avec des modèles 24 heures sur 24 et sans contrat, tandis que Basic-Fit, basé aux Pays-Bas, s'est étendu à plus de 1 300 clubs dans six pays d'ici 2024, en utilisant des achats et un marketing centralisés pour faire pression sur les opérateurs indépendants. Cependant, les réglementations nationales variables, allant des inspections TÜV en Allemagne aux exigences de personnel en France et aux normes de ventilation en Espagne, augmentent les coûts de conformité et tendent à favoriser les grandes chaînes dotées de capacités réglementaires dédiées.

L'Asie-Pacifique est la région à la croissance la plus rapide, avec une expansion prévue à un TCAC de 9,43 % jusqu'en 2031, portée par l'urbanisation, la hausse des revenus et les investissements publics dans les infrastructures sportives. La Chine ancre la croissance régionale, soutenue par l'objectif du Conseil d'État d'atteindre 687 milliards USD pour l'industrie sportive d'ici 2025 et une base de plus de 500 millions de pratiquants réguliers, les opérateurs bénéficiant d'incitations à la location de terrains près des pôles de transport. Le marché du fitness en Inde a atteint 2,6 milliards USD en 2024 et croît de 8 à 10 % par an dans le cadre du mouvement Fit India, qui lie les licences aux normes d'accessibilité et de qualité de l'air. Le marché japonais de 4 milliards USD met l'accent sur les services pour la population vieillissante, notamment les programmes de prévention des chutes liés aux remboursements de l'assurance maladie nationale, tandis que l'industrie australienne de 3,1 milliards AUD développe les formats d'entraînement fonctionnel. En Amérique du Sud, le marché brésilien s'est contracté en 2024 sous l'effet de l'inflation et de la pression sur la monnaie, bien que le Chili et la Colombie connaissent une demande stable de la classe moyenne via des modèles de tarification flexibles et hybrides. Le Moyen-Orient et l'Afrique bénéficient d'initiatives de bien-être soutenues par les gouvernements, notamment l'investissement de l'Arabie saoudite dans les installations aquatiques dans le cadre de Vision 2030 et les mandats de bien-être en entreprise des Émirats arabes unis, tandis que la croissance en Afrique reste concentrée dans les grands centres urbains tels que Johannesburg et Le Cap en raison des contraintes d'infrastructure ailleurs.

Paysage concurrentiel

Le marché des centres de fitness et de sports récréatifs reste très fragmenté, aucun opérateur ne détenant plus de 5 % de la part mondiale. Cette structure laisse une marge significative aux acteurs régionaux pour adapter leur programmation aux préférences locales et obtenir des arrangements immobiliers municipaux favorables. Planet Fitness, avec 19,7 millions de membres dans 2 600 sites au troisième trimestre 2024 et 1,1 milliard USD de chiffre d'affaires, illustre le modèle à volume élevé et à faible contact, fondé sur un personnel minimal et des frais mensuels réduits. À l'opposé, Life Time sert 777 000 membres dans 172 complexes sportifs de luxe, générant 2,4 milliards USD de chiffre d'affaires en 2023 en regroupant entraînement personnel, services spa, garde d'enfants et équipements premium qui soutiennent des cotisations mensuelles de 150 à 300 USD.

Xponential Fitness occupe un terrain intermédiaire grâce à sa stratégie axée sur la franchise, exploitant 3 150 studios dans le monde et affichant des ventes à l'échelle du système de 405,8 millions USD au troisième trimestre 2024. Tout en transférant le risque immobilier aux franchisés, elle conserve un contrôle centralisé sur la certification des instructeurs et la planification des cours basée sur les données, permettant une mise à l'échelle efficace sans exposition importante au bilan. La technologie façonne de plus en plus l'avantage concurrentiel. Le déploiement par Planet Fitness d'équipements cardio compatibles IoT en 2024, compatibles avec les appareils Apple Watch, Fitbit et Garmin, vise à réduire le désabonnement en permettant aux membres de suivre leurs entraînements dans tous les sites et en permettant aux opérateurs de gérer l'affluence grâce à une planification algorithmique des capacités. Dans le même temps, de nouveaux formats tels que les salles d'escalade et les studios d'entraînement fonctionnel attirent le capital-risque, aidés par la visibilité accrue de l'escalade lors des Jeux olympiques de Paris 2024.

Les opérateurs établis poussent également plus loin dans les services annexes pour contrer la banalisation des adhésions : Equinox a indiqué que les offres de spa, de nutrition et connexes contribuaient à hauteur de 18 % du chiffre d'affaires total en 2024, ajoutant environ 120 USD par membre et par mois au-delà des cotisations de base. Les partenariats de bien-être en entreprise remodèlent davantage la concurrence, Life Time notant que 22 % des nouvelles adhésions en 2024 provenaient de contrats d'employeurs liés à une utilisation mesurée plutôt qu'à des frais fixes. À mesure que les exigences réglementaires se renforcent, des certifications telles que l'ISO 9001 deviennent des prérequis pour les flux de revenus liés au secteur public et aux assureurs, bien que le temps et le coût de la conformité continuent de désavantager les indépendants plus petits. Les villes secondaires offrent un potentiel inexploité en raison de coûts immobiliers plus faibles et d'une présence limitée des acteurs établis, mais les besoins élevés en capital initial et les pénuries de formateurs qualifiés restent des contraintes clés à une expansion rapide.

Leaders du secteur des centres de fitness et de sports récréatifs

Planet Fitness

Life Time Fitness

Basic-Fit

LA Fitness

Anytime Fitness

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2024 : Planet Fitness a annoncé un plan d'allocation de capital de 800 millions USD jusqu'en 2026, ciblant 1 200 rénovations de sites avec des équipements cardio compatibles IoT qui se synchronisent avec les objets connectés Apple Watch, Fitbit et Garmin, permettant le suivi des entraînements dans tous les sites et une planification algorithmique des capacités pour réduire la congestion aux heures de pointe.

- Septembre 2024 : Life Time Fitness a ouvert son 172e complexe sportif de luxe à Coral Gables, en Floride, avec une piscine olympique de 50 mètres, 40 000 pieds carrés d'équipements de musculation et cardio, et des espaces spa et de coworking intégrés. L'installation de 60 millions USD cible les personnes à valeur nette élevée avec des adhésions mensuelles tarifées entre 250 et 350 USD, reflétant la stratégie de l'entreprise pour capter la demande du segment premium dans les sous-marchés aisés.

- Août 2024 : Xponential Fitness a finalisé l'acquisition de BFT (Body Fit Training) pour 28 millions USD, ajoutant 200 studios internationaux à son portefeuille et élargissant son empreinte d'entraînement fonctionnel en Australie et en Asie du Sud-Est. L'opération souligne la stratégie de l'entreprise visant à consolider les marques de fitness boutique et à tirer parti du marketing centralisé et de la certification des instructeurs pour stimuler la rentabilité des franchisés.

- Juillet 2024 : Basic-Fit a annoncé un plan d'expansion de 150 millions EUR (environ 162 millions USD) pour ouvrir 100 nouveaux clubs en Allemagne, en France et en Espagne d'ici fin 2025, ciblant les villes secondaires où la pénétration du fitness économique reste inférieure à 5 %. La chaîne basée aux Pays-Bas exploite plus de 1 300 sites et tire parti des économies d'échelle dans l'approvisionnement en équipements pour concurrencer les indépendants locaux.

Portée du rapport mondial sur le marché des centres de fitness et de sports récréatifs

Un centre de sports et de fitness est une installation hors site exploitée par un tiers, ouverte au public et dotée d'équipements pour améliorer et maintenir la santé physique, notamment des équipements cardio et de musculation, des poids libres, des cours de fitness collectifs et des vestiaires avec douches. Ce rapport vise à fournir une analyse détaillée du marché des centres de fitness et de sports récréatifs. Il se concentre sur la dynamique du marché, les tendances émergentes dans les segments et les marchés régionaux, ainsi que sur les informations relatives aux différents types de produits et d'applications. Il analyse également les acteurs clés et le paysage concurrentiel. Le marché des centres de fitness et de sports récréatifs est segmenté par type, comprenant les gymnases, le yoga, la danse aérobique, les sports de handball, les sports de raquette, le patinage, la natation et autres, par groupe d'âge, comprenant 35 ans et moins, 35-54 ans et 55 ans et plus, par utilisateur final comprenant les hommes et les femmes, et par géographie comprenant l'Amérique du Nord, l'Asie-Pacifique, l'Europe, l'Amérique du Sud et le Moyen-Orient. Le rapport offre la taille du marché et les prévisions pour le marché des centres de fitness et de sports récréatifs en termes de revenus (USD) pour tous les segments ci-dessus.

| Gymnases / clubs de santé |

| Yoga |

| Danse aérobique |

| Sports de handball |

| Sports de raquette |

| Patinage |

| Natation |

| Autres |

| Adultes |

| Enfants |

| Frais d'adhésion |

| Services d'entraînement personnel et d'instruction |

| Autre type de service |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie saoudite | |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type d'installation | Gymnases / clubs de santé | |

| Yoga | ||

| Danse aérobique | ||

| Sports de handball | ||

| Sports de raquette | ||

| Patinage | ||

| Natation | ||

| Autres | ||

| Par utilisateur final | Adultes | |

| Enfants | ||

| Par type de service | Frais d'adhésion | |

| Services d'entraînement personnel et d'instruction | ||

| Autre type de service | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des centres de fitness et de sports récréatifs ?

Le chiffre d'affaires mondial a atteint 159,39 milliards USD en 2026 et devrait grimper à 235,47 milliards USD d'ici 2031 à un TCAC de 8,12 %.

Quelle région connaîtra la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait afficher un TCAC de 9,43 %, soutenue par les objectifs d'infrastructure sportive de la Chine et les politiques Fit India de l'Inde qui abaissent les barrières à l'octroi de licences.

Quel format d'installation se développe le plus rapidement ?

Les studios de yoga sont en tête avec un TCAC de 8,53 % jusqu'en 2031, car les entreprises associent la pleine conscience à l'exercice traditionnel dans les contrats de bien-être.

Pourquoi les services d'entraînement personnel gagnent-ils des parts de marché ?

Les consommateurs paient pour des résultats mesurables ; les séances tarifées entre 50 et 150 USD de l'heure dépassent les adhésions de base, car les outils d'IA permettent aux formateurs de gérer davantage de clients.

Quel rôle jouent les programmes de bien-être en entreprise ?

Les deux tiers des multinationales subventionnent désormais l'utilisation des salles de sport, et les contrats basés sur l'utilisation fournissent un trafic stable et des revenus diversifiés aux opérateurs.

Dernière mise à jour de la page le: