Taille et part du marché du traitement de la paralysie cérébrale

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du Marché (2026) | 3.76 Milliards de dollars |

| Taille du Marché (2031) | 4.39 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.18% CAGR |

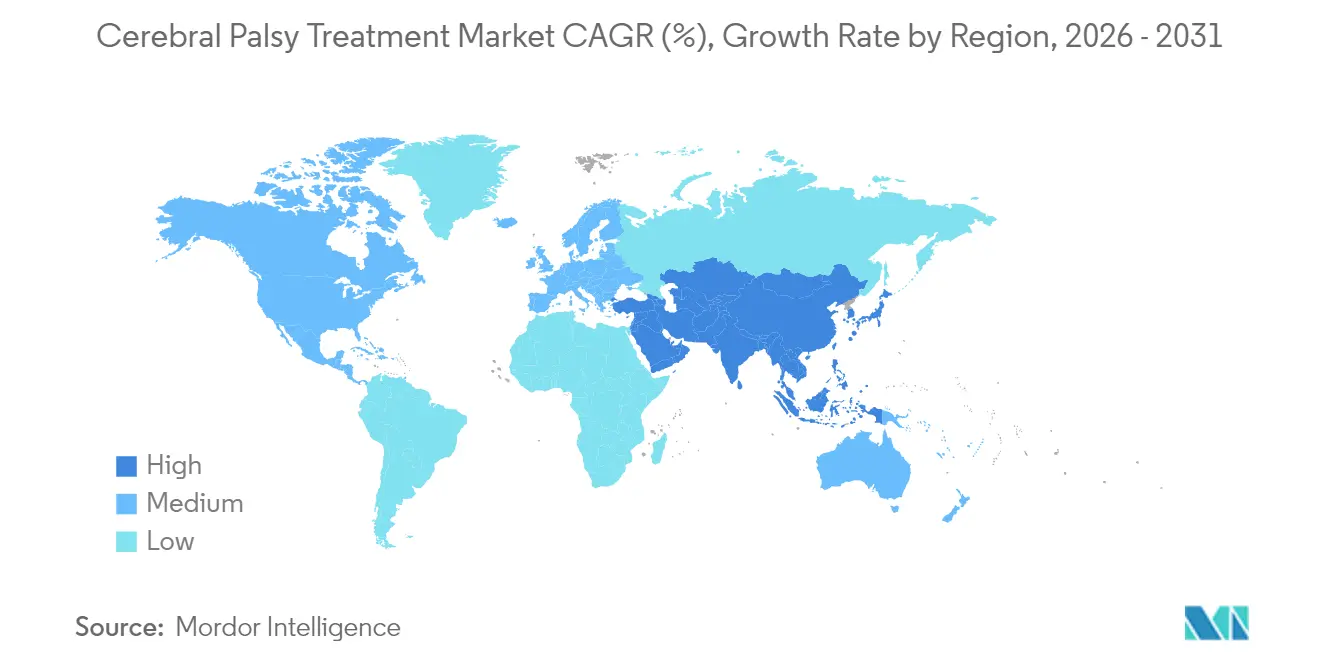

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du traitement de la paralysie cérébrale par Mordor Intelligence

La taille du marché du traitement de la paralysie cérébrale était évaluée à 3,64 milliards USD en 2025 et devrait croître de 3,76 milliards USD en 2026 pour atteindre 4,39 milliards USD d'ici 2031, à un TCAC de 3,18 % au cours de la période de prévision (2026-2031). La demande soutenue d'injections de toxine botulique, l'adoption croissante de pompes intrathécales à baclofène programmables et l'élargissement régulier des remboursements soutiennent cette croissance modérée en termes globaux. Au-delà des chiffres de surface, l'analyse de la démarche assistée par intelligence artificielle, les exosquelettes souples et la neuromodulation adaptative font évoluer les parcours cliniques vers des soins plus précoces, moins invasifs et plus personnalisés. Les agences réglementaires des États-Unis et d'Europe accélèrent désormais les autorisations pour les mini-systèmes de pompe et les formulations de toxine botulique à action prolongée, raccourcissant les délais de commercialisation et élargissant l'accès des patients. Parallèlement, les gouvernements de la région Asie-Pacifique investissent dans des centres de neuro-rééducation pédiatrique intégrant la robotique et la télésurveillance, créant des opportunités aval attractives pour les fabricants de dispositifs. La convergence technologique stimule également le segment des soins à domicile, où les stimulateurs portables et les tableaux de bord à distance réduisent la dépendance hospitalière tout en améliorant les indicateurs de qualité de vie.

Principaux enseignements du rapport

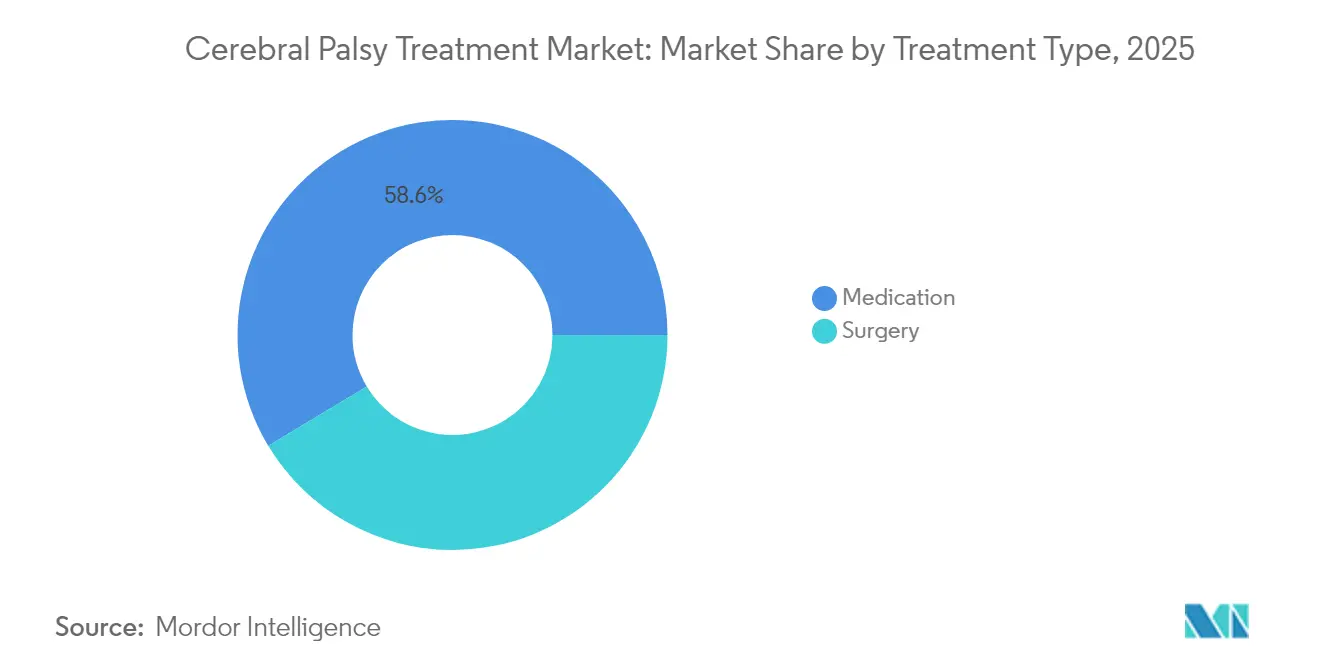

- Par type de traitement, les interventions médicamenteuses ont représenté 58,61 % des revenus du marché du traitement de la paralysie cérébrale en 2025, tandis que les procédures chirurgicales devraient progresser à un TCAC de 3,82 % jusqu'en 2031.

- Par type de paralysie cérébrale, les formes spastiques ont représenté 68,15 % de la part de marché du traitement de la paralysie cérébrale en 2025, tandis que le sous-groupe dyskinétique devrait connaître la croissance la plus rapide avec un TCAC de 4,19 % sur la période de prévision.

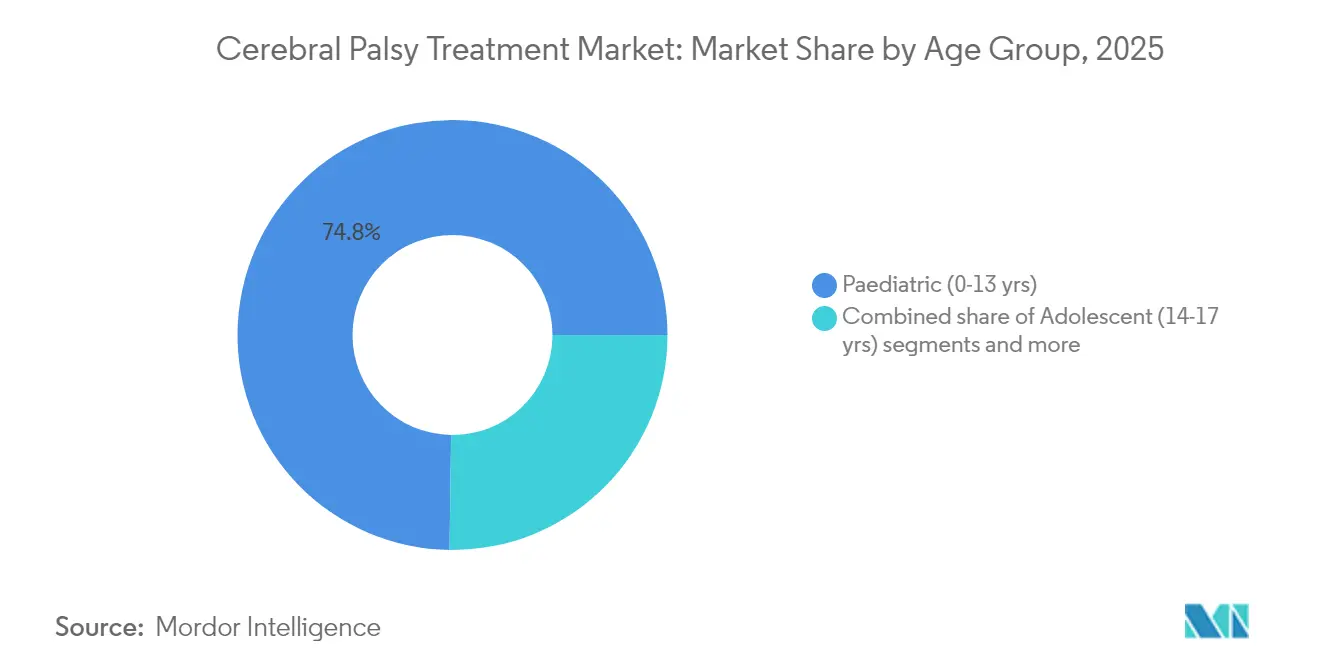

- Par groupe d'âge, les enfants de 0 à 13 ans représentaient 74,78 % de la taille du marché du traitement de la paralysie cérébrale en 2025 et devraient se développer à un TCAC de 4,87 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux détenaient 53,10 % de la part en 2025, mais les soins à domicile enregistreront le TCAC le plus rapide à 4,74 % à mesure que la télérééducation et les dispositifs portables gagnent du terrain.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du traitement de la paralysie cérébrale

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse des taux de diagnostic grâce au dépistage néonatal universel | +0.8% | Mondial, avec adoption précoce en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Élargissement du remboursement des injections de toxine botulique | +0.6% | Amérique du Nord et UE en cœur de marché, expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Mini-pompe intrathécale à baclofène obtenant les autorisations FDA/CE | +0.4% | Mondial, porté par les approbations réglementaires en Amérique du Nord | Moyen terme (2-4 ans) |

| Développement des centres de neuro-rééducation pédiatrique en Asie-Pacifique | +0.5% | Asie-Pacifique en cœur de marché, débordement vers le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Analyse de la démarche guidée par l'IA permettant des orthèses personnalisées | +0.3% | Amérique du Nord et UE, expansion mondiale | Long terme (≥ 4 ans) |

| Neuromodulation spinale + ABNT montrant une efficacité en Phase II | +0.2% | Centres de recherche en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des taux de diagnostic via le dépistage néonatal

Le dépistage néonatal universel intègre désormais les protocoles d'Évaluation des Mouvements Généraux et d'Examen Neurologique Infantile de Hammersmith, capables de prédire la paralysie cérébrale avec une précision supérieure à 95 % chez les nourrissons de moins de cinq mois. Une identification plus précoce accélère l'initiation de la thérapie pendant les fenêtres de neuroplasticité maximale, ce qui améliore les résultats moteurs globaux et réduit les coûts de soins à long terme. Des revues systématiques d'accéléromètres portables confirment une haute sensibilité et spécificité pour l'évaluation précoce du développement moteur. Les gouvernements qui associent le dépistage métabolique néonatal à des réseaux d'orientation neuro-développementale rapportent une diminution du fardeau du handicap et une réduction de la demande chirurgicale dans la petite enfance. Ces succès expliquent pourquoi les programmes de dépistage néonatal se répandent des États-Unis et d'Europe occidentale vers les maternités à fort volume au Népal et en Indonésie.

Élargissement du remboursement des injections de toxine botulique

Les récentes réglementations des Centers for Medicare & Medicaid Services couvrent l'utilisation de la toxine botulique dans la spasticité des membres supérieurs et inférieurs, supprimant les plafonds d'âge et de dosage précédents. Les formulations à action prolongée telles que la daxibotulinumtoxineA prolongent le bénéfice clinique jusqu'à 28 semaines, réduisant de moitié la fréquence annuelle des injections et améliorant l'observance. L'élargissement de la couverture incite les formulaires hospitaliers à stocker Dysport, Botox et Xeomin, favorisant une tarification concurrentielle. Les payeurs européens adoptent des protocoles similaires, et des programmes pilotes de remboursement en Inde et au Brésil prévoient des subventions pour les soins de la spasticité pédiatrique. L'adoption cumulée contribue à soutenir le marché du traitement de la paralysie cérébrale même lorsque les prix des médicaments se modèrent dans les économies matures.

Autorisations des mini-pompes intrathécales à baclofène

Les pompes intrathécales à baclofène (ITB) programmables telles que la SynchroMed III de Medtronic délivrent un dosage spinal précis qui réduit les effets secondaires systémiques tout en diminuant les besoins en baclofène oral de 90 %. Une méta-analyse révèle une réduction de 40,25 % des scores de spasticité et un gain de 9,62 % de la fonction motrice après l'implantation de la pompe. Les pompes de taille pédiatrique obtiennent désormais les approbations CE et FDA, permettant l'implantation chez des enfants pesant aussi peu que 13 kg. La télémétrie des dispositifs permet aux cliniciens d'ajuster le dosage à distance, favorisant la titration en ambulatoire et réduisant les visites en clinique. La satisfaction élevée des patients — 99 % des utilisateurs demandent le remplacement de la pompe en fin de vie de la batterie — renforce l'élan commercial pour les fournisseurs.

Développement des centres de neuro-rééducation pédiatrique en Asie-Pacifique

Dans toute la région Asie-Pacifique, les gouvernements et les investisseurs privés cofinancent des centres qui intègrent la robotique, la thérapie par réalité virtuelle et la capture de mouvement assistée par IA. Le Hope Abilitation Medical Center illustre ce modèle, offrant des soins interdisciplinaires qui regroupent physiothérapie, orthophonie et programmes d'alimentation sous un même toit. Ces pôles recrutent des cliniciens internationaux, intègrent des plateformes de téléconsultation pour atteindre les districts ruraux et attirent des touristes médicaux du Golfe et d'Afrique. Les tendances démographiques régionales garantissent une charge de cas pédiatriques soutenue, tandis que les régimes d'assurance à Singapour, en Corée du Sud et aux Émirats arabes unis remboursent désormais les séances intensives de neuro-rééducation. Collectivement, ces initiatives confèrent au marché du traitement de la paralysie cérébrale le TCAC régional le plus élevé jusqu'en 2030.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût élevé de la thérapie pour des soins à vie | -0.9% | Mondial, particulièrement aigu dans les marchés émergents | Long terme (≥ 4 ans) |

| Préoccupations de sécurité à long terme liées à l'utilisation répétée de toxine botulique | -0.4% | Mondial, surveillance réglementaire en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Pénurie d'équipes multidisciplinaires spécialisées en paralysie cérébrale | -0.6% | Mondial, grave dans les régions rurales et émergentes | Long terme (≥ 4 ans) |

| Incitation commerciale limitée pour les thérapies de la paralysie cérébrale à début adulte | -0.3% | Mondial, affectant les priorités d'investissement en R&D | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé de la thérapie sur la durée de vie du patient

Les coûts directs annuels peuvent dépasser 50 000 USD lorsque les recharges de pompe ITB, les orthèses et la thérapie intensive sont regroupées, un chiffre qui dépasse le revenu moyen des ménages dans de nombreuses économies émergentes. Les exosquelettes avancés bénéficient de remboursements Medicare de 91 031,93 USD mais restent inabordables en dehors des marchés assurés. Pour les hôpitaux, les budgets d'investissement doivent couvrir la robotique, les laboratoires de capture de mouvement et les unités de neuromodulation, limitant l'adoption aux centres tertiaires. L'absentéisme des aidants et les pertes de productivité ajoutent des charges intangibles qui entrent rarement dans les calculs de remboursement. Les contraintes de coûts ralentissent l'adoption sur le marché malgré un bénéfice clinique prouvé, exerçant le frein négatif le plus important sur le TCAC du marché du traitement de la paralysie cérébrale.

Préoccupations de sécurité à long terme liées à l'utilisation répétée de toxine botulique

Des revues systématiques notent un développement potentiel d'anticorps, une atrophie musculaire et une diffusion systémique après des cycles d'injection prolongés dans des cohortes pédiatriques. Les régulateurs demandent désormais des études post-commercialisation suivant l'exposition cumulée et les résultats fonctionnels sur des horizons de dix ans. Les cliniciens répondent en espaçant les traitements ou en alternant avec la neurolyse au phénol, ce qui peut introduire des intervalles de planification réduisant l'observance du traitement. Les payeurs augmentent les exigences d'autorisation préalable, ajoutant des délais administratifs. Ces incertitudes dissuadent certaines familles de poursuivre des schémas thérapeutiques agressifs à base de toxine botulique, réduisant la croissance incrémentale des revenus.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de traitement : les médicaments en tête, la chirurgie s'accélère

Les interventions médicamenteuses ancrées par les injections de toxine botulique ont représenté 58,61 % des revenus de 2025 sur le marché du traitement de la paralysie cérébrale. Les schémas thérapeutiques combinés associant l'abobotulinumtoxineA à une physiothérapie sélective réduisent les scores de spasticité en quatre semaines, renforçant le statu quo clinique. Les anticonvulsivants et les antidépresseurs traitent les crises comorbides et les troubles de l'humeur, élargissant les paniers pharmaceutiques et soutenant les renouvellements réguliers d'ordonnances. La taille du marché du traitement de la paralysie cérébrale pour les procédures chirurgicales devrait progresser à un TCAC de 3,82 %, reflétant les avancées dans la rhizotomie dorsale sélective mini-invasive et la stimulation cérébrale profonde adaptative.

Les plateformes de guidage robotique raccourcissent le temps opératoire et améliorent la précision, réduisant les taux d'infection postopératoire. L'implantation de pompe intrathécale à baclofène chevauche les domaines médical et chirurgical, offrant une survie du dispositif de 99 % à sept ans. Les essais de neuromodulation spinale utilisant des électrodes percutanées rapportent des améliorations de l'échelle d'Ashworth de 3,0 à 1,14, suscitant l'intérêt des payeurs à la recherche de compensations de coûts à long terme.

Par type de paralysie cérébrale : la prédominance spastique stimule l'innovation ciblée

Les formes spastiques ont représenté 68,15 % de la part de marché du traitement de la paralysie cérébrale en 2025, garantissant que les médicaments modulateurs du tonus et les options neurochirurgicales reçoivent un investissement disproportionné. La perfusion continue de baclofène via des micro-pompes stabilise la posture des membres inférieurs et réduit les relocalisations chirurgicales de la hanche. Les formes dyskinétiques progressent à un TCAC de 4,19 % car la stimulation cérébrale profonde et de nouvelles cibles cérébelleuses montrent désormais des résultats prometteurs en Phase II.

Les sous-types ataxiques, bien que numériquement moins nombreux, bénéficient de robots d'entraînement à l'équilibre et de stimulation transcrânienne à courant continu dans le cadre d'études de faisabilité précoces. Les phénotypes mixtes nécessitent souvent une superposition séquentielle de thérapies, favorisant l'utilisation de plusieurs médicaments et des parcours de soins complexes qui contribuent à la base de revenus du secteur du traitement de la paralysie cérébrale.

Par groupe d'âge : les soins pédiatriques stimulent la demande à vie

Les enfants de moins de 14 ans représentaient 74,78 % de la taille du marché du traitement de la paralysie cérébrale en 2025, le dépistage néonatal universel et l'évaluation motrice assistée par IA accélérant la détection des cas. L'initiation précoce de la thérapie par contrainte induite produit des gains supérieurs en motricité fine, nourrissant une demande régulière pour les services d'ergothérapie. Le segment croît le plus rapidement à un TCAC de 4,87 % alors que les gouvernements accordent la priorité au financement de l'intervention précoce.

Les adolescents connaissent des complications orthopédiques liées à la croissance qui stimulent les volumes chirurgicaux, tandis que les adultes souffrent de douleurs chroniques et de fatigue, encourageant l'adoption d'une gestion multimodale de la douleur. Les cliniques de transition font le lien entre les systèmes pédiatriques et adultes pour maintenir la continuité thérapeutique. Les exosquelettes portables comme MyoStep s'adaptent à la stature de l'utilisateur, permettant une utilisation prolongée du dispositif tout au long des phases de croissance.

Par utilisateur final : l'envergure hospitalière rencontre la flexibilité des soins à domicile

Les hôpitaux ont généré 53,10 % des revenus de 2025 sur le marché du traitement de la paralysie cérébrale, soutenus par des équipes multidisciplinaires et une capacité de bloc opératoire. Les centres tertiaires concentrent les chirurgies complexes et les essais de recherche, maintenant les filières d'orientation. Les environnements de soins à domicile progresseront à un TCAC de 4,74 % à mesure que les stimulateurs portables et la physiothérapie supervisée à distance s'avèrent cliniquement équivalents pour les cas sélectionnés.

Les centres de rééducation maintiennent une expertise spécialisée dans la robotique d'entraînement à la marche et les bassins d'hydrothérapie, tandis que les cliniques spécialisées offrent des services de spasticité intégrés combinant injection, orthèses et thérapie. Les modèles de paiement à la performance transfèrent les visites de suivi vers des canaux virtuels, améliorant la commodité et réduisant les coûts de déplacement des aidants.

Analyse géographique

L'Amérique du Nord détenait 41,85 % des revenus de 2025 grâce à un remboursement complet, des hôpitaux de recherche de classe mondiale et une adoption précoce des diagnostics assistés par IA. Les désignations de dispositif révolutionnaire de la FDA accélèrent le délai de mise sur le marché des produits de neuromodulation et d'interface cerveau-ordinateur, renforçant l'avantage d'innovation de la région. Néanmoins, les cliniques rurales font face à des pénuries de spécialistes qui entravent un accès cohérent, et les pressions sur les coûts incitent les assureurs à renégocier les contrats hospitaliers.

L'Europe suit avec des systèmes de santé publique intégrés qui privilégient l'intervention précoce et les soins multidisciplinaires. L'harmonisation du marquage CE permet les ventes transfrontalières de dispositifs, et les formulaires nationaux ont ajouté les indications pédiatriques de Dysport, élargissant la portée du marché. Les initiatives de registres de résultats soutiennent des modèles de paiement basés sur la valeur qui favorisent les technologies présentant des indicateurs clairs de gain fonctionnel.

L'Asie-Pacifique affiche le TCAC régional le plus rapide à 4,41 % jusqu'en 2031, les gouvernements investissant dans des centres de neuro-rééducation pédiatrique et élargissant la couverture d'assurance. Les taux de natalité élevés en Inde, en Indonésie et aux Philippines garantissent un flux régulier de patients, tandis que les corridors de tourisme médical vers Singapour et les Émirats arabes unis attirent une clientèle internationale. Les programmes de dépistage métabolique néonatal au Népal illustrent le virage préventif en cours. L'Amérique du Sud et le Moyen-Orient et l'Afrique restent naissants mais attirent des investissements via des partenariats public-privé visant le déploiement de la robotique et les réseaux de télémédecine.

Paysage concurrentiel

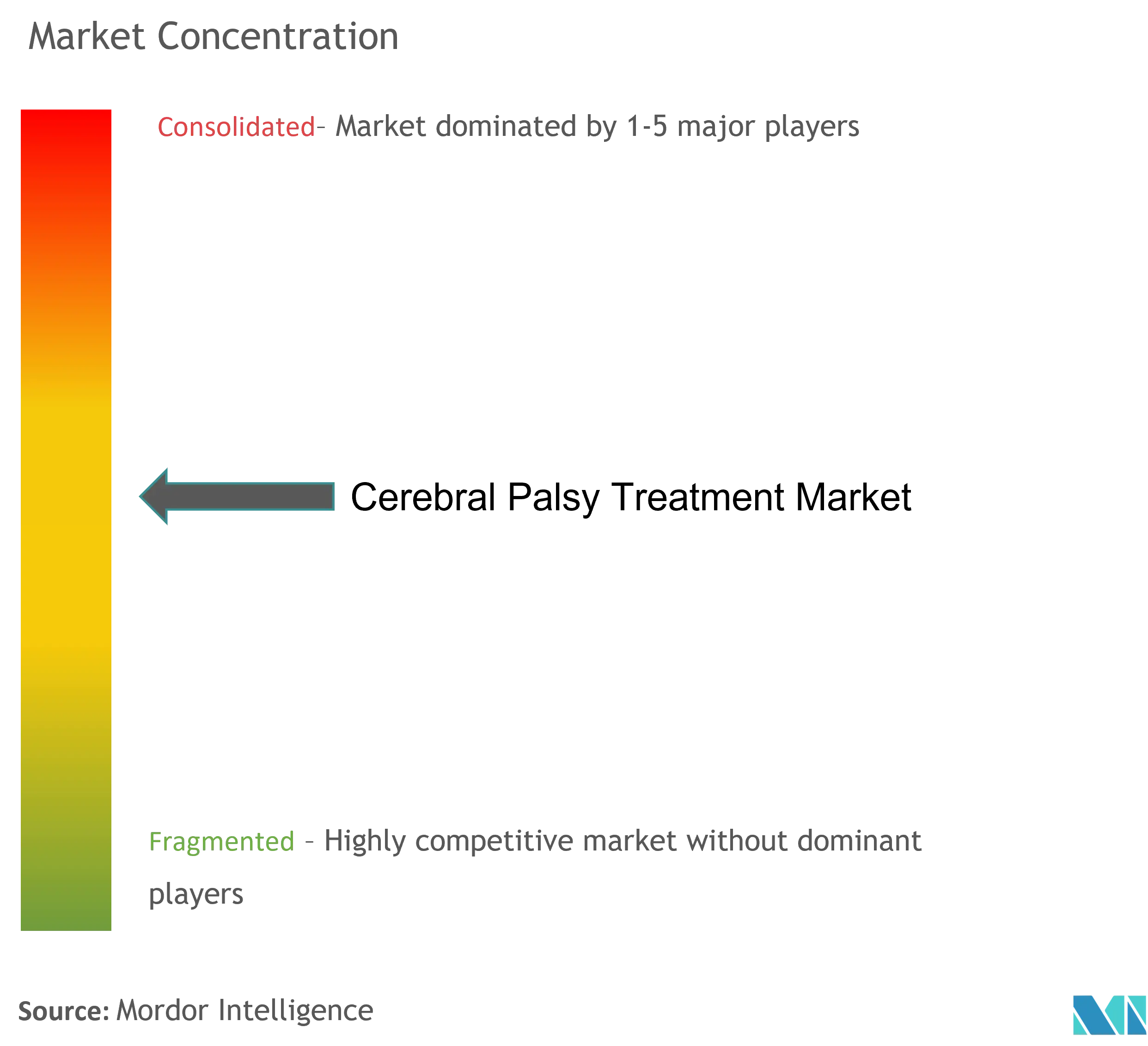

Le marché du traitement de la paralysie cérébrale présente une fragmentation modérée, aucun acteur ne dépassant une part mondiale à deux chiffres. Ipsen, AbbVie et Merz Pharma dominent le segment de la toxine botulique, s'appuyant sur de vastes forces de vente et des données post-commercialisation pour défendre leurs positions dans les formulaires. Medtronic, Zimmer Biomet et Stryker fournissent des implants et du matériel chirurgical, tandis qu'Ekso Bionics et Trexo Robotics sont pionniers dans les exosquelettes d'entraînement à la marche.

L'activité stratégique se concentre sur l'intégration des plateformes. Les entreprises pharmaceutiques collaborent avec les fabricants de dispositifs pour regrouper médicaments, pompes et tableaux de bord analytiques en packages de soins complets. Ekso Bionics s'associe au Shepherd Center pour affiner les protocoles cliniques et la collecte de preuves. Les financements de capital-risque affluent vers des start-ups d'IA qui analysent les flux de capteurs de mouvement, créant des cibles d'acquisition pour les acteurs établis cherchant des capacités en données.

La navigation réglementaire et l'expertise en codification des remboursements façonnent l'avantage concurrentiel, en particulier aux États-Unis où les décisions des CMS dictent l'adoption des équipements d'investissement. Des opportunités d'espaces blancs persistent dans la gestion de la spasticité chez l'adulte et les produits à prix abordable pour les marchés émergents, des domaines actuellement mal desservis par les offres occidentales à prix premium. Les acteurs qui localisent la fabrication ou créent des modèles d'abonnement évolutifs sont positionnés pour dépasser le marché global du traitement de la paralysie cérébrale.

Leaders du secteur du traitement de la paralysie cérébrale

Ipsen Biopharmaceuticals Inc.

Merz GmbH & Co. KGaA

Teva Pharmaceutical Industries Ltd.

Supernus Pharmaceuticals, Inc.

Abbvie Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Neuralink a obtenu le statut de dispositif révolutionnaire de la FDA pour son interface cerveau-ordinateur de restauration de la parole pour les paralysies sévères, y compris les patients atteints de paralysie cérébrale.

- Mars 2025 : La FDA a émis un avertissement à Exer Labs pour la commercialisation d'Exer Scan sans autorisation préalable à la mise sur le marché pour les indications neurologiques.

Portée du rapport mondial sur le marché du traitement de la paralysie cérébrale

La paralysie cérébrale désigne un groupe de symptômes impliquant des difficultés de mouvement et une raideur musculaire (spasticité). Elle résulte de malformations cérébrales survenant avant la naissance lors du développement du cerveau ou de lésions cérébrales survenant avant, pendant ou peu après la naissance.

Le marché du traitement de la paralysie cérébrale est segmenté par type de maladie (paralysie cérébrale spastique, paralysie cérébrale dyskinétique, paralysie cérébrale ataxique, paralysie cérébrale mixte), type de traitement (chirurgie et médicaments), canal de distribution (pharmacies hospitalières, pharmacies de détail et pharmacies en ligne) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde.

Le rapport offre la valeur (en USD) pour les segments mentionnés ci-dessus.

| Chirurgie | |

| Médicaments | Agent anticholinergique |

| Injections de toxine botulique | |

| Anticonvulsivants | |

| Antidépresseurs | |

| Antispastique | |

| Autres médicaments |

| PC spastique |

| PC dyskinétique |

| PC ataxique |

| Mixte/Autre |

| Pédiatrique (0-13 ans) |

| Adolescent (14-17 ans) |

| Adulte (18 ans et plus) |

| Hôpitaux |

| Cliniques spécialisées |

| Centres de rééducation |

| Soins à domicile |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de traitement | Chirurgie | |

| Médicaments | Agent anticholinergique | |

| Injections de toxine botulique | ||

| Anticonvulsivants | ||

| Antidépresseurs | ||

| Antispastique | ||

| Autres médicaments | ||

| Par type de paralysie cérébrale | PC spastique | |

| PC dyskinétique | ||

| PC ataxique | ||

| Mixte/Autre | ||

| Par groupe d'âge | Pédiatrique (0-13 ans) | |

| Adolescent (14-17 ans) | ||

| Adulte (18 ans et plus) | ||

| Par utilisateur final | Hôpitaux | |

| Cliniques spécialisées | ||

| Centres de rééducation | ||

| Soins à domicile | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quel est le chiffre d'affaires prévu pour le marché du traitement de la paralysie cérébrale en 2031 ?

Le marché du traitement de la paralysie cérébrale devrait atteindre 4,39 milliards USD d'ici 2031.

Quel type de thérapie connaît la croissance la plus rapide au sein du marché du traitement de la paralysie cérébrale ?

Les interventions chirurgicales devraient progresser à un TCAC de 3,82 %, le plus élevé parmi les catégories de traitement.

Pourquoi le segment pédiatrique est-il essentiel à la croissance du marché ?

Les enfants de moins de 14 ans stimulent un TCAC de 4,87 % car le dépistage néonatal universel et les évaluations assistées par IA permettent une intervention plus précoce et plus intensive.

Quelle région offre les meilleures perspectives de croissance ?

L'Asie-Pacifique affiche le TCAC régional le plus élevé à 4,41 %, soutenu par de nouveaux centres de neuro-rééducation pédiatrique et des investissements croissants dans les soins de santé.

Quels sont les principaux obstacles de coût qui freinent l'adoption des thérapies ?

Les dépenses à vie élevées pour les pompes intrathécales, les exosquelettes et la rééducation intensive peuvent dépasser 50 000 USD annuellement, limitant l'accessibilité.

Dernière mise à jour de la page le: