Taille et part du marché des sphygmomanomètres

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.93 Milliards de dollars |

| Taille du Marché (2031) | 4.26 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.76% CAGR |

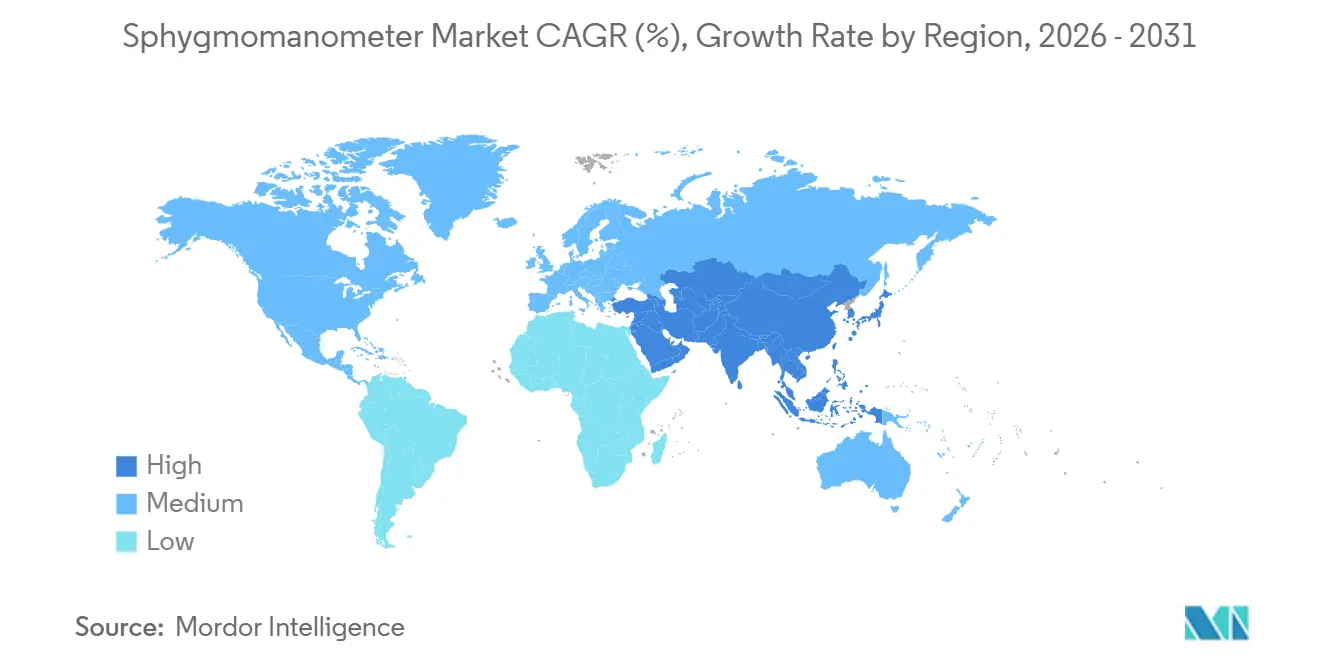

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des sphygmomanomètres par Mordor Intelligence

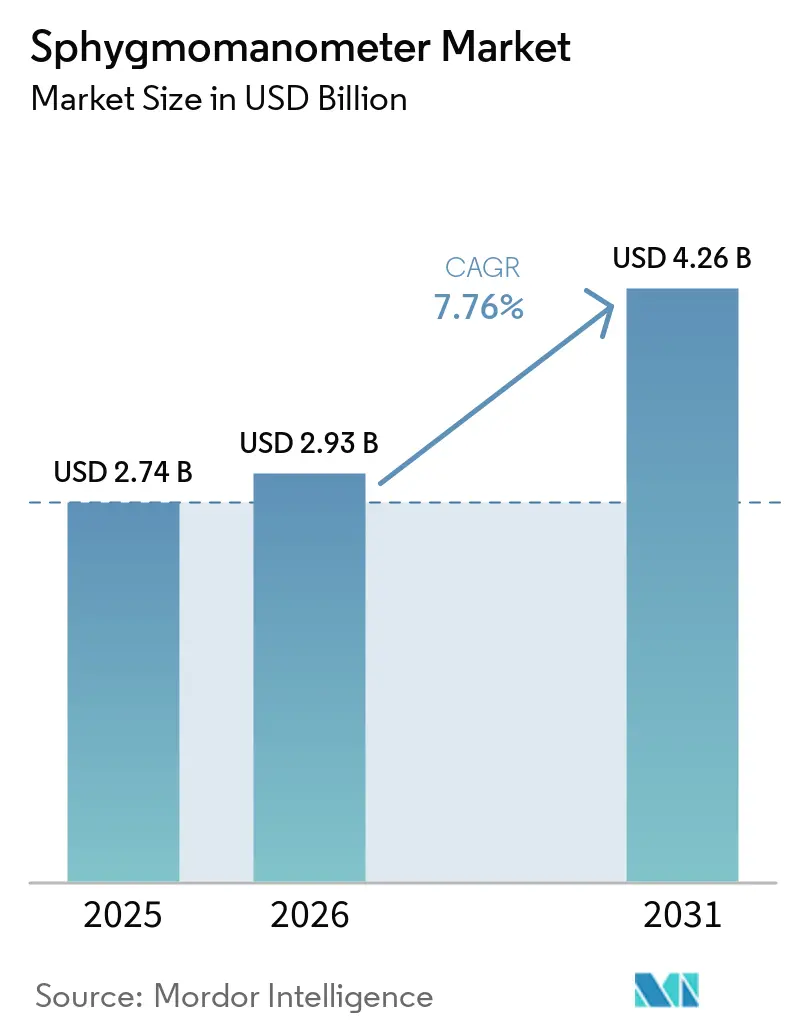

La taille du marché des sphygmomanomètres devrait passer de 2,74 milliards USD en 2025 à 2,93 milliards USD en 2026, pour atteindre 4,26 milliards USD d'ici 2031, avec un TCAC de 7,76 % sur la période 2026-2031.

La surveillance continue à domicile assistée par intelligence artificielle remplace progressivement les mesures occasionnelles en cabinet, à mesure que la prévalence de l'hypertension augmente, que le remboursement de la télésanté s'élargit et que les premiers dispositifs portables sans brassard homologués par la Food and Drug Administration (FDA) font leur entrée dans les circuits de distribution au détail aux États-Unis. L'Amérique du Nord domine le marché, mais l'Asie-Pacifique affiche la croissance la plus rapide, les payeurs étant confrontés aux coûts cardiovasculaires et à une prévalence élevée de l'hypertension dans la région. Les acteurs établis défendent leurs parts de marché grâce à des mises à niveau basées sur l'intelligence artificielle et des offres groupées de consommables, tandis que des dispositifs portables nativement numériques tels que le G0 d'Aktiia attirent des financements et bénéficient d'une dynamique réglementaire favorable.

Principaux enseignements du rapport

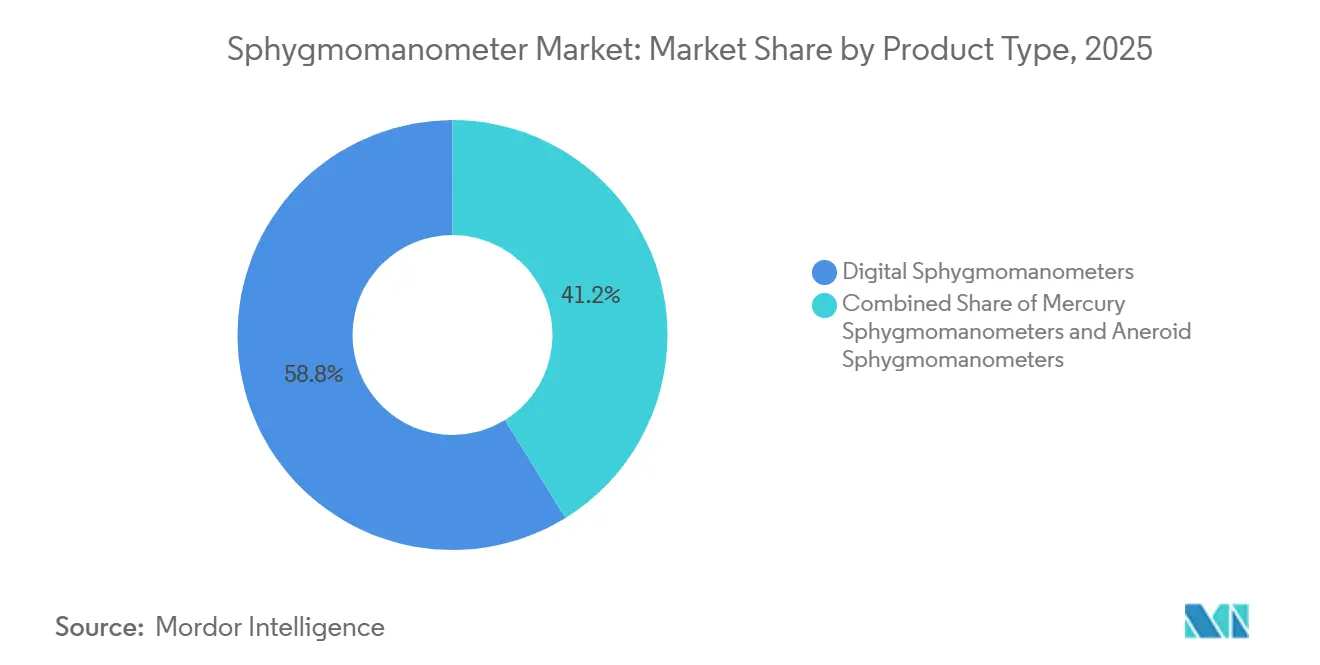

Par type de produit, les appareils numériques ont représenté 58,8 % de la part du marché des sphygmomanomètres en 2025 ; les formats portables et sans brassard devraient progresser à un TCAC de 8,3 % jusqu'en 2031.

Par mode de fonctionnement, les moniteurs automatiques ont capté 53,45 % de la taille du marché des sphygmomanomètres en 2025 et progressent à un TCAC de 7,96 % jusqu'en 2031.

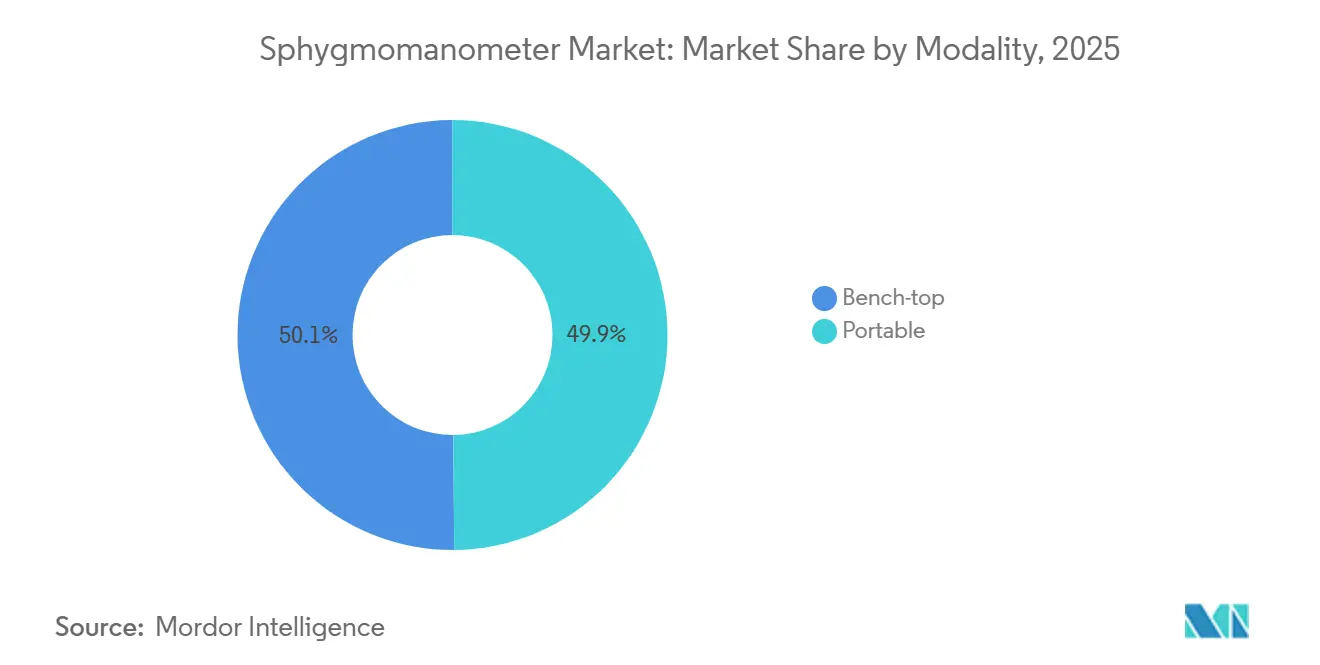

Par modalité, les appareils portables ont représenté 49,87 % du chiffre d'affaires 2025 et croîtront à un TCAC de 8,12 %, dépassant les systèmes de table.

Par utilisateur final, les hôpitaux et cliniques détenaient 56,32 % de la part en 2025, tandis que les soins à domicile affichaient le TCAC prévisionnel le plus élevé, à 8,06 %, jusqu'en 2031.

Par géographie, l'Amérique du Nord dominait avec 45,29 % de part en 2025, tandis que l'Asie-Pacifique est en passe d'enregistrer le TCAC le plus élevé, à 8,24 %, jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des sphygmomanomètres

Analyse de l'impact des moteurs*

| Moteur | Impact en % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante de l'hypertension et des maladies cardiovasculaires | 1.8% | Mondial, avec une charge maximale en Asie-Pacifique (Japon 48,3 %, Singapour 35,5 %) et en Amérique du Nord (~48 % des adultes) | Long terme (≥ 4 ans) |

| Adoption rapide des dispositifs de surveillance de la pression artérielle à domicile | 1.5% | Amérique du Nord et Europe (remboursement Medicare/télésanté), Asie-Pacifique (transition axée sur les coûts) | Moyen terme (2-4 ans) |

| Vieillissement de la population mondiale et charge des maladies chroniques | 1.2% | Mondial, concentré au Japon, en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Élargissement du remboursement de la télésanté pour la surveillance à distance de la pression artérielle | 1.0% | Amérique du Nord (codes CPT Medicare 99473/99474), Europe (émergent), Asie-Pacifique (programmes pilotes) | Moyen terme (2-4 ans) |

| Analyses prédictives basées sur l'intelligence artificielle dans les sphygmomanomètres numériques | 0.9% | Amérique du Nord, Europe, Asie-Pacifique (pôles technologiques) | Moyen terme (2-4 ans) |

| Programmes de bien-être en entreprise et d'assurance imposant le suivi de la pression artérielle | 0.6% | Amérique du Nord, Europe, Asie-Pacifique (employeurs multinationaux) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante de l'hypertension et des maladies cardiovasculaires

L'Organisation mondiale de la Santé a rapporté qu'en 2024, 1,4 milliard d'adultes vivaient avec de l'hypertension dans le monde, tandis que les Centres pour le contrôle et la prévention des maladies ont documenté qu'environ 48 % des adultes aux États-Unis répondent aux seuils diagnostiques d'une pression artérielle élevée, une prévalence qui se traduit directement par une demande de dispositifs de surveillance à domicile, à mesure que les recommandations cliniques évoluent vers des mesures fréquentes pour la confirmation du diagnostic et la titration du traitement. Selon les données publiées par l'American College of Cardiology[1]American College of Cardiology Foundation, "Données NHANES : près de 80 % des adultes américains présentent une HTA au-dessus des objectifs de pression artérielle" en février 2026, près de 80 % des adultes américains présentent une HTA au-dessus des objectifs de pression artérielle. Cette tendance épidémiologique est de nature structurelle plutôt que cyclique, soutenant une demande unitaire constante même si les prix de vente moyens diminuent en raison de la banalisation des appareils anéroïdes et des appareils numériques d'entrée de gamme.

Vieillissement de la population mondiale et charge des maladies chroniques

La population mondiale âgée de 65 ans et plus croît à un rythme annuel de 3,1 %, le Japon, l'Italie et l'Allemagne affichant des âges médians supérieurs à 45 ans, des données démographiques qui corrèlent avec l'incidence de l'hypertension, laquelle passe d'environ 30 % dans la cohorte des 40-49 ans à plus de 70 % chez les personnes âgées de 70 ans et plus. Cette cohorte vieillissante présente également des taux plus élevés de comorbidités telles que le diabète, la maladie rénale chronique et la fibrillation auriculaire, des affections qui compliquent la gestion de la pression artérielle et nécessitent une surveillance fréquente pour éviter les épisodes hypotensifs lors de la titration médicamenteuse. La charge des maladies chroniques agit à la fois comme moteur de volume, en amenant davantage de patients à avoir besoin d'une surveillance, et comme moteur de complexité des fonctionnalités, augmentant la demande au sein du marché des sphygmomanomètres.

Adoption rapide des dispositifs de surveillance de la pression artérielle à domicile

Les plateformes de télésanté ont intégré les codes de facturation CPT 99473/99474 en 2025, réduisant la participation financière des consommateurs qui freinait autrefois l'adoption de 59 % dans les études menées aux États-Unis. L'homologation par la FDA du système sans brassard G0 d'Aktiia témoigne de la confiance des autorités réglementaires dans la détection optique continue, et le confort des dispositifs portables favorise des lectures hebdomadaires bien au-delà de la fréquence des consultations en cabinet. Les sites de validation indépendants répertorient un nombre croissant de modèles pour le bras supérieur, renforçant la confiance des médecins. Ensemble, la certitude du remboursement, la commodité pour le patient et l'aval clinique déplacent résolument la mesure vers le domicile.

Élargissement du remboursement de la télésanté pour la surveillance à distance de la pression artérielle

L'élargissement du remboursement de la télésanté est un moteur clé du marché des sphygmomanomètres, car il encourage une adoption plus large des dispositifs de surveillance à distance de la pression artérielle. Lorsque les assureurs et les programmes gouvernementaux couvrent les soins virtuels et la surveillance à domicile, les patients sont plus enclins à utiliser des sphygmomanomètres numériques ou connectés. Par exemple, aux États-Unis, les Centres pour les services Medicare et Medicaid ont élargi le remboursement des services de surveillance à distance des patients, permettant aux prestataires de facturer le suivi de la pression artérielle à domicile. Ce changement de politique a accéléré la demande de moniteurs de pression artérielle validés cliniquement et dotés de la technologie Bluetooth. En conséquence, les fabricants innovent de plus en plus pour répondre au besoin croissant de dispositifs compatibles avec la télésanté.

Analyse de l'impact des freins*

| Frein | Impact en % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Problèmes de précision et absence de normes de validation des dispositifs | -0.8% | Mondial, avec un contrôle accru en Europe (RDM), en Amérique du Nord (FDA 510(k)), en Asie-Pacifique (NMPA, PMDA) | Moyen terme (2-4 ans) |

| Délais d'approbation réglementaire stricts dans plusieurs régions | -0.6% | Mondial, avec les délais les plus longs en Europe (transition RDM), en Chine (NMPA) et au Japon (PMDA) | Moyen terme (2-4 ans) |

| Risques liés à la confidentialité des données et à la cybersécurité dans les dispositifs connectés | -0.5% | Amérique du Nord et Europe (RGPD, article 524B de la FDA), Asie-Pacifique (cadres émergents) | Court terme (≤ 2 ans) |

| Perturbations de la chaîne d'approvisionnement pour les composants électroniques critiques | -0.4% | Mondial, avec un impact aigu en Asie-Pacifique (approvisionnement en semi-conducteurs), en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Problèmes de précision et absence de normes de validation des dispositifs

Les problèmes de précision et l'absence de protocoles de validation standardisés demeurent un frein important sur le marché des sphygmomanomètres. Selon les données publiées dans Digital Health[2]Précision et stabilité à long terme des mesures de pression artérielle d'une montre connectée : étude de validation prospective en janvier 2026, une étude menée par le Comité d'éthique de la Faculté de génie biomédical de l'Université technique tchèque de Prague le 15 mai 2023 montre que de nombreux dispositifs disponibles dans le commerce ne font pas l'objet d'une validation clinique appropriée, plus de 500 dispositifs sans brassard ayant été signalés sans vérification standardisée de la précision. Selon l'article publié dans Hypertension[3]Résumé P317 : Les dispositifs de mesure de la pression artérielle à domicile sont-ils précis ? Une revue systématique des données probantes en octobre 2024, une recherche bibliographique dans MEDLINE et EMBASE depuis 1946 et 1947 respectivement, jusqu'en avril 2023, a indiqué que des écarts de 10 % à 72 % dans les lectures systoliques ont été observés entre les moniteurs à domicile et les sphygmomanomètres à mercure, l'étalon-or clinique. Ces incohérences, associées au respect limité des normes de validation mondiales, continuent d'entraver la fiabilité des dispositifs et l'adoption sur le marché.

Délais d'approbation réglementaire stricts dans plusieurs régions

Les retards de recertification liés au Règlement européen sur les dispositifs médicaux retardent les lancements de 12 à 24 mois ; Microlife a certifié 222 références en 2023, détournant des ressources de recherche et développement. Les directives chinoises de 2024 ajoutent des exigences d'essais cliniques, et l'Agence pharmaceutique et des dispositifs médicaux du Japon a mis 24 mois pour homologuer le BP-225 de Tanita. Parallèlement, les règles de cybersécurité de l'article 524B de la FDA exigent des nomenclatures logicielles, alourdissant les charges de conformité pour les dispositifs connectés. Des règles décalées fragmentent les lancements mondiaux et ralentissent la comptabilisation des revenus.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les appareils numériques consolident leur leadership

Les modèles numériques ont dominé en 2025, représentant 58,8 % de la part du marché des sphygmomanomètres, tandis que les options à mercure reculaient sous l'effet des interdictions environnementales. Des fabricants tels qu'Omron élargissent leurs écosystèmes de sphygmomanomètres numériques en intégrant des moniteurs de pression artérielle connectés, des applications mobiles et des services de surveillance à distance des patients, permettant une meilleure gestion de l'hypertension et une supervision en temps réel par les cliniciens. Parallèlement, la gestion de l'hypertension assistée par intelligence artificielle prend de l'ampleur, les dispositifs intégrant de plus en plus des algorithmes de détection de la fibrillation auriculaire et d'évaluation du risque cardiovasculaire lors des mesures de routine de la pression artérielle. Cette évolution vers des soins prédictifs et préventifs renforce la valeur clinique des dispositifs de surveillance de la pression artérielle à domicile au-delà des lectures traditionnelles. Par exemple, en octobre 2025, Omron Healthcare a été reconnu par les Prix de la santé numérique 2025 de la Fondation Digital Health Hub comme meilleur de sa catégorie en matière de diagnostics et de surveillance de la santé à domicile pour ses moniteurs de pression artérielle dotés de la détection de la fibrillation auriculaire par intelligence artificielle.

Par mode de fonctionnement : les moniteurs automatiques s'imposent

Les appareils automatiques détenaient 53,45 % de part en 2025, grâce au gonflage automatique du brassard pendant les cycles de mesure qui raccourcit la durée de la procédure et réduit l'inconfort. La taille du marché des sphygmomanomètres pour les appareils automatiques devrait progresser à un TCAC de 7,96 % jusqu'en 2031. Le BM 48 de Beurer vérifie la position du brassard avant le gonflage, évitant les erreurs qui généraient autrefois de fausses alarmes. Les moniteurs semi-automatiques subsistent principalement sur les marchés sensibles aux prix, mais représentent désormais moins de 10 % des parts unitaires, tandis que les kits auscultatoires manuels restent une niche pour les cas d'arythmie ou d'usage pédiatrique.

Par modalité : le portable gagne en dynamisme

Les formats portables ont représenté 49,87 % du chiffre d'affaires en 2025 et progressent à un TCAC de 8,12 %, les appareils sans tuyau fonctionnant sur batterie remplaçant les moniteurs montés sur chariot. Les couplages NFC et Bluetooth simplifient le transfert de données vers les tableaux de bord en nuage, essentiels aux flux de travail de remboursement. Les modèles de table restent intégrés dans les services de soins intensifs où l'intégration continue des signes vitaux est primordiale, mais les centres de chirurgie ambulatoire et les cliniques communautaires choisissent de plus en plus des kits portables pour économiser de l'espace et réduire les coûts. Les dispositifs portables améliorent la portabilité en permettant une surveillance continue et passive, permettant une capture sur 24 heures sans intervention de l'utilisateur. Par conséquent, l'analyse de la variabilité émerge comme une couche de service, ouvrant des revenus par abonnement pour les fabricants.

Par utilisateur final : les soins à domicile dépassent les acheteurs institutionnels

Les hôpitaux et cliniques représentent encore 56,32 % de la demande en 2025, mais les priorités budgétaires s'orientent vers les consommables. Nihon Kohden[4]Nihon Koden Corporation, "Points saillants financiers consolidés pour le premier trimestre de l'exercice 2025" prévoit que les consommables représenteront 50 % de son activité d'ici 2026, réduisant la dépendance aux ventes de capital épisodiques. Les dispositifs de soins à domicile devraient croître à un TCAC de 8,06 %, portés par le soutien au remboursement via les codes de facturation de surveillance à distance des patients et les programmes de bien-être parrainés par les employeurs qui subventionnent les moniteurs pour les populations assurées. Parallèlement, les centres de chirurgie ambulatoire et les centres de santé communautaires adoptent de plus en plus des solutions portables et nécessitant peu de maintenance. Cette évolution est encore renforcée par les politiques de paiement neutre par site de Medicare, qui incitent à la migration des procédures des établissements hospitaliers vers des environnements de soins ambulatoires et communautaires moins coûteux.

Analyse géographique

La prévalence croissante des maladies cardiovasculaires et liées au mode de vie dans les principales régions émerge comme une préoccupation majeure de santé publique, influençant significativement la demande de dispositifs de diagnostic et de surveillance tels que les sphygmomanomètres. Les maladies cardiaques et les accidents vasculaires cérébraux touchent une population nettement plus importante que ce qui était estimé précédemment, avec environ 6 millions de personnes vivant avec ces affections au Canada seulement, selon le dernier rapport du Mois du cœur de Cœur + AVC. Cela reflète un fardeau cardiovasculaire croissant en Amérique du Nord, alimenté par le vieillissement des populations et des facteurs de risque liés au mode de vie tels que l'hypertension et l'obésité. La prévalence croissante augmente la demande de surveillance régulière de la pression artérielle et de soins préventifs.

Une récente enquête nationale menée par le Bureau national des statistiques, rapportée dans The India Practitioner[5]Les maladies liées au mode de vie progressent en Inde alors que le fardeau cardiométabolique a presque doublé en avril 2026 en Inde, met en évidence une forte augmentation des maladies liées au mode de vie, avec près de la moitié de la population déclarant désormais des affections cardiovasculaires et métaboliques telles que l'hypertension, les maladies cardiaques et le diabète. Les maladies cardiovasculaires sont passées de 16,7 % en 2017-18 à 25,6 % en 2025, tandis que les troubles métaboliques et endocriniens ont également enregistré une augmentation marquée. Cette escalade rapide dans la région Asie-Pacifique souligne le besoin pressant d'améliorer le dépistage et la surveillance de la pression artérielle et des conditions de santé associées.

Dans l'ensemble, la charge croissante des troubles cardiovasculaires et métaboliques en Amérique du Nord et en Asie-Pacifique devrait soutenir une croissance durable du marché des sphygmomanomètres, le diagnostic précoce et la surveillance régulière de la pression artérielle devenant de plus en plus essentiels à la gestion et à la prévention des maladies.

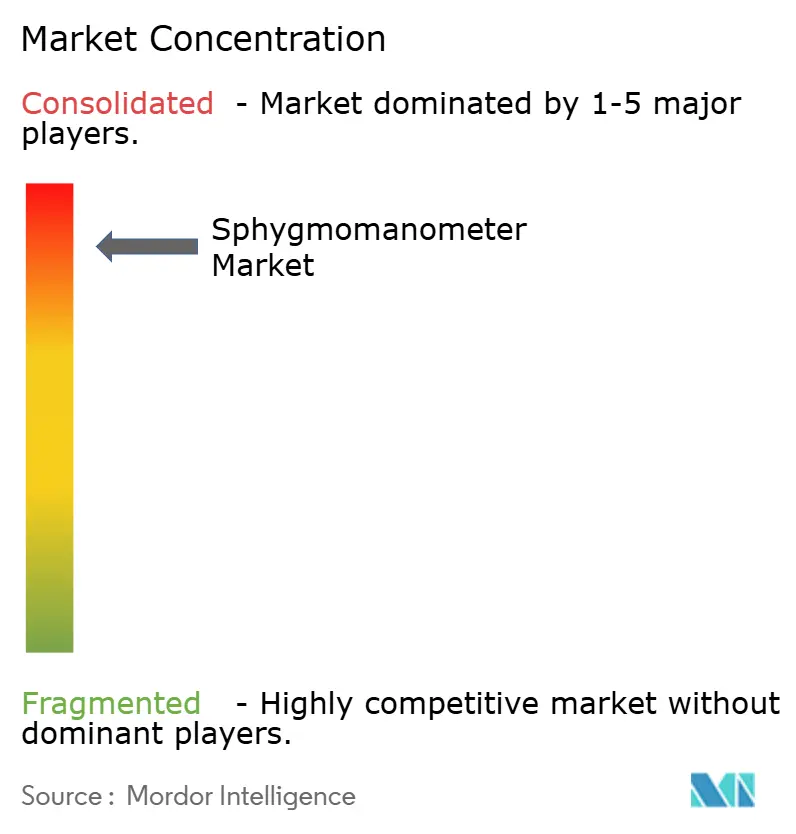

Paysage concurrentiel

Le marché mondial des sphygmomanomètres est modérément consolidé et très concurrentiel, quelques acteurs multinationaux dominants façonnant la dynamique d'innovation et de tarification. Des entreprises telles qu'Omron Healthcare et A&D Company détiennent collectivement une part significative du marché, s'appuyant sur une forte notoriété de marque, de larges réseaux de distribution et un leadership dans les technologies de surveillance numérique de la pression artérielle. D'autres concurrents majeurs, notamment Welch Allyn, Philips Healthcare, GE Healthcare, Microlife Corporation et SunTech Medical, se différencient par la précision de leurs produits, leur fiabilité de qualité clinique et l'élargissement de leurs portefeuilles de dispositifs connectés et automatisés.

Le paysage concurrentiel est encore intensifié par de solides fabricants régionaux tels que Yuwell et Andon en Asie-Pacifique, qui se concentrent sur des solutions rentables pour les marchés sensibles aux prix. Dans l'ensemble, la concurrence est portée par la numérisation rapide, l'intégration avec les plateformes de santé à distance et l'innovation continue en matière de connectivité, de précision et de conceptions conviviales, les entreprises cherchant à capter la demande croissante dans les segments cliniques et de soins à domicile.

Leaders du secteur des sphygmomanomètres

A&D Company, Limited

Hillrom / Welch Allyn

Mindray Bio-Medical Electronics Co., Ltd.

Nihon Kohden Corporation

Omron Healthcare Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2026 : Omron a intégré ses moniteurs avec CardioCheck de Tricog Health, diffusant les lectures depuis plus de 3 000 sites en Inde

- Novembre 2025 : Omron a approfondi son investissement dans Tricog Health pour consolider les partenariats de bien-être en entreprise à travers l'Asie.

Périmètre du rapport mondial sur le marché des sphygmomanomètres

Selon le périmètre du rapport, un sphygmomanomètre est un instrument médical utilisé pour mesurer la pression artérielle, composé généralement d'un brassard gonflable, d'un manomètre (anéroïde ou à mercure) et d'une poire de gonflage.

Le marché des sphygmomanomètres est segmenté par type de produit, mode de fonctionnement, modalité, utilisateur final et géographie. Sur la base du type de produit, le marché est segmenté en sphygmomanomètres à mercure, sphygmomanomètres anéroïdes et sphygmomanomètres numériques. Les sphygmomanomètres numériques sont ensuite subdivisés en appareils numériques standard pour le bras supérieur, appareils numériques pour le poignet et dispositifs portables sans brassard. Par mode de fonctionnement, le marché est segmenté en manuel, automatique et semi-automatique. Par modalité, le marché est segmenté en portable et de table. Par utilisateur final, le marché est segmenté en hôpitaux et cliniques, soins à domicile, centres de chirurgie ambulatoire, centres de santé communautaires et autres. Sur le plan géographique, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Sphygmomanomètres à mercure | |

| Sphygmomanomètres anéroïdes | |

| Sphygmomanomètres numériques | Appareils numériques standard pour le bras supérieur |

| Appareils numériques pour le poignet | |

| Dispositifs portables sans brassard |

| Manuel |

| Automatique |

| Semi-automatique |

| Portable |

| De table |

| Hôpitaux et cliniques |

| Soins à domicile |

| Centres de chirurgie ambulatoire |

| Centres de santé communautaires et autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Sphygmomanomètres à mercure | |

| Sphygmomanomètres anéroïdes | ||

| Sphygmomanomètres numériques | Appareils numériques standard pour le bras supérieur | |

| Appareils numériques pour le poignet | ||

| Dispositifs portables sans brassard | ||

| Par mode de fonctionnement | Manuel | |

| Automatique | ||

| Semi-automatique | ||

| Par modalité | Portable | |

| De table | ||

| Par utilisateur final | Hôpitaux et cliniques | |

| Soins à domicile | ||

| Centres de chirurgie ambulatoire | ||

| Centres de santé communautaires et autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des sphygmomanomètres ?

La taille du marché des sphygmomanomètres s'élève à 2,93 milliards USD en 2026 et devrait atteindre 4,26 milliards USD d'ici 2031, reflétant un TCAC de 7,8 %.

Quelle catégorie de produits domine les ventes ?

Les sphygmomanomètres numériques représentent 58,8 % du chiffre d'affaires, portés par la précision oscillométrique et les fonctionnalités d'intelligence artificielle qui surpassent les options anéroïdes et à mercure.

Quelle région offre le plus fort potentiel de croissance ?

L'Asie-Pacifique affiche le TCAC le plus rapide, à 8,24 %, jusqu'en 2031, en raison d'une prévalence de l'hypertension pouvant atteindre 48,3 % et d'incitations des payeurs en faveur de la surveillance préventive.

Quelles technologies perturbent les brassards traditionnels ?

Les dispositifs portables sans brassard utilisant la photopléthysmographie, tels que le G0 d'Aktiia, ont obtenu l'homologation de la FDA en 2025 et illustrent l'évolution vers la détection optique continue.

Dernière mise à jour de la page le: