Taille et part du marché de la pachymétrie cornéenne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 334.48 Millions de dollars américains |

| Taille du Marché (2031) | 419.2 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.62% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

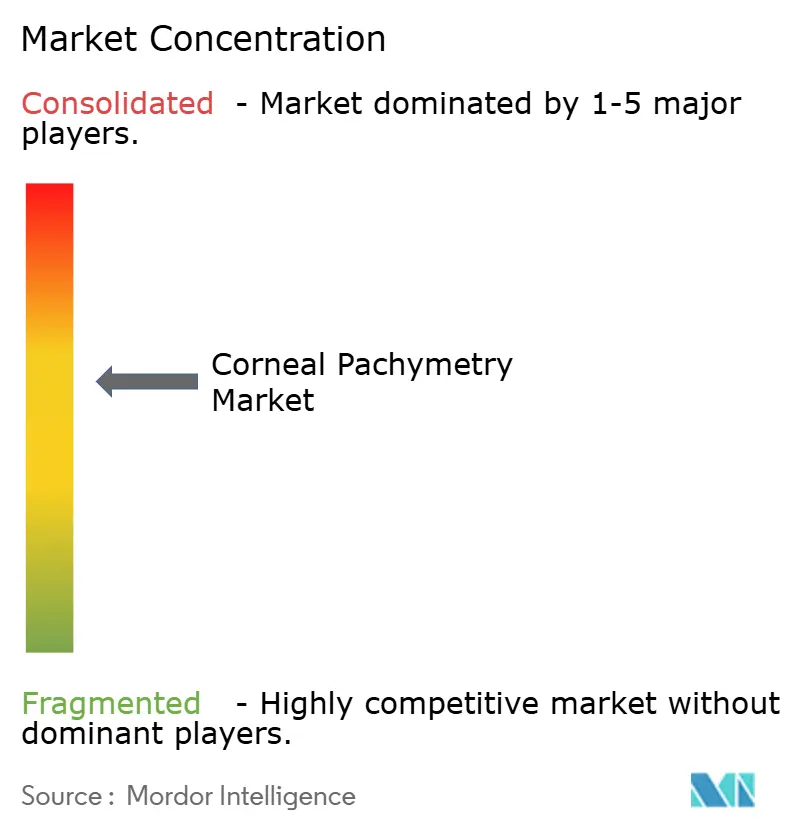

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la pachymétrie cornéenne par Mordor Intelligence

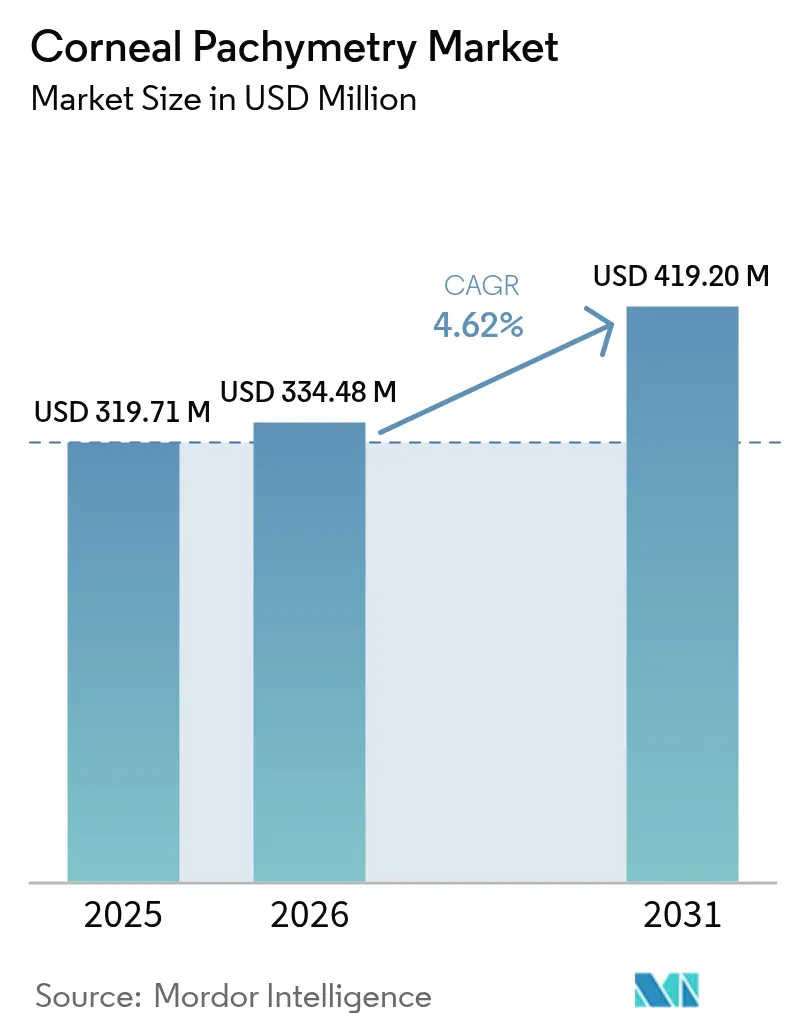

La taille du marché de la pachymétrie cornéenne devrait passer de 319,71 millions USD en 2025 à 334,48 millions USD en 2026, et atteindre 419,2 millions USD d'ici 2031, à un CAGR de 4,62 % sur la période 2026-2031.

La croissance découle de l'utilisation quotidienne de la mesure de l'épaisseur cornéenne dans la prise en charge du glaucome, de la hausse des volumes de chirurgie réfractive, et d'une transition régulière des systèmes ultrasoniques vers les systèmes basés sur la tomographie par cohérence optique (OCT). Les hôpitaux, cliniques et centres ambulatoires recherchent des dispositifs plus rapides et sans contact qui s'intègrent parfaitement aux flux de travail numériques, tandis que le vieillissement des populations et la prévalence accrue de la myopie maintiennent la demande de procédures à un niveau élevé. Parallèlement, l'accélération des approbations de remboursement dans les économies matures et le développement de la capacité en soins ophtalmologiques en Asie favorisent un accès plus large à ces outils diagnostiques. Les fournisseurs de technologies misent sur l'intégration de l'IA et la connectivité cloud pour se différencier, mais les coûts de conformité réglementaire et les règles de confidentialité des données tempèrent la dynamique à court terme.

Principaux enseignements du rapport

- Par type, les méthodes ultrasoniques représentaient 55,62 % de la part du marché de la pachymétrie cornéenne en 2025 ; les méthodes optiques devraient progresser à un CAGR de 6,89 % jusqu'en 2031.

- Par application, le diagnostic du glaucome était en tête avec une part de chiffre d'affaires de 60,55 % en 2025, tandis que le dépistage du kératocône et de l'ectasie progresse à un CAGR de 7,71 %.

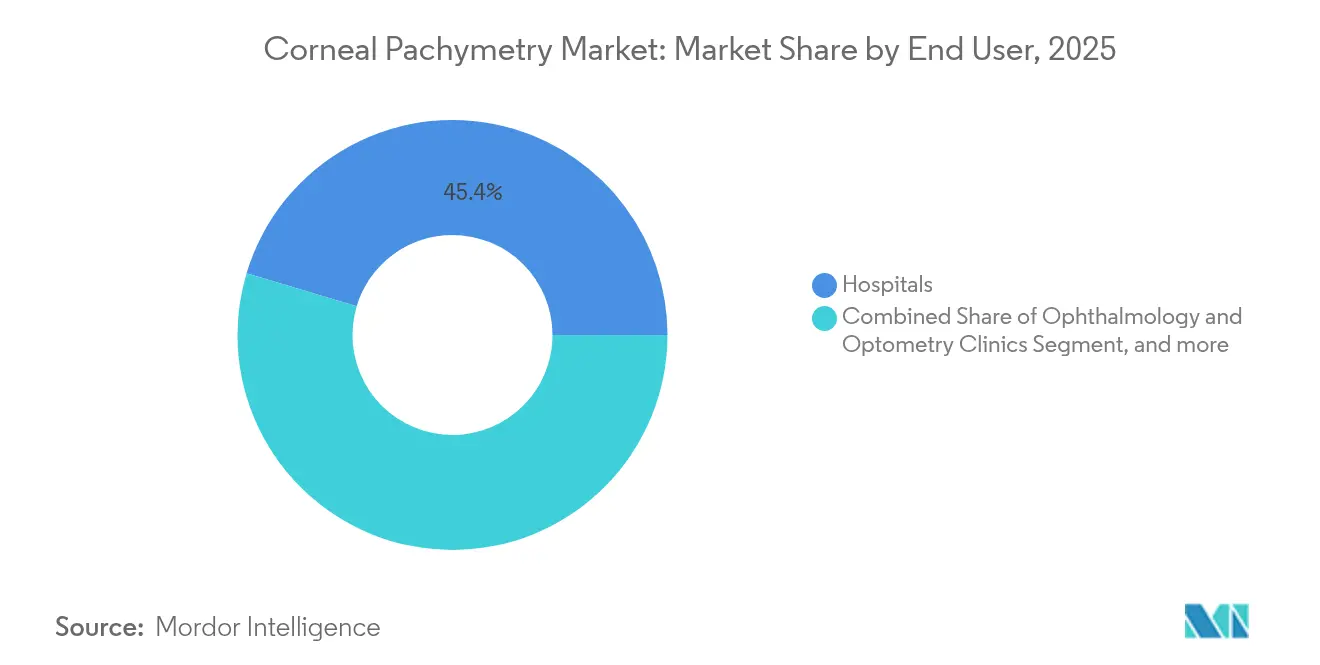

- Par utilisateur final, les hôpitaux représentaient 45,36 % de la taille du marché de la pachymétrie cornéenne en 2025 ; les centres de chirurgie ambulatoire constituent le segment le plus dynamique avec un CAGR de 8,12 %.

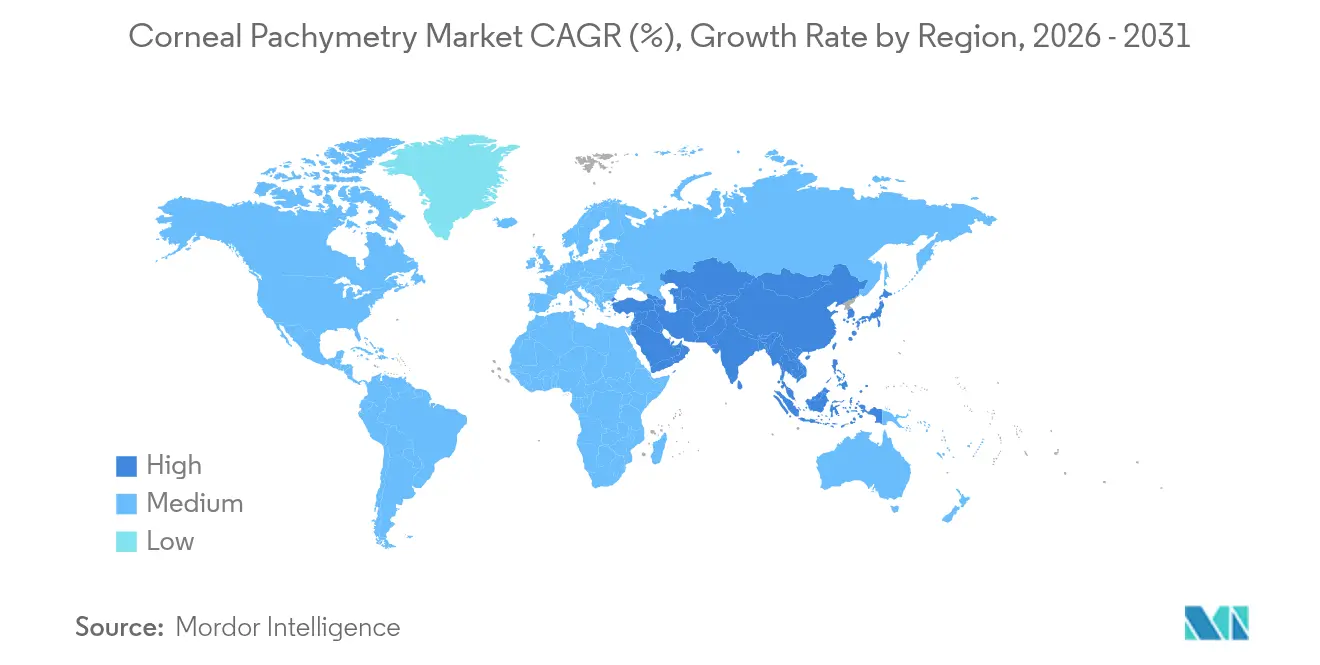

- Par géographie, l'Amérique du Nord représentait 38,21 % du chiffre d'affaires 2025 ; la région Asie-Pacifique devrait croître à 7,32 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la pachymétrie cornéenne

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Augmentation de la prévalence du glaucome et de l'hypertension oculaire | +1.2% | Amérique du Nord, Europe, mondial | Long terme (≥ 4 ans) |

| Hausse des volumes de chirurgie de la cataracte et de chirurgie réfractive | +0.9% | Asie-Pacifique, mondial | Moyen terme (2-4 ans) |

| Adoption rapide des systèmes AS-OCT et Scheimpflug sans contact | +0.8% | Amérique du Nord, UE, extension à la région Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion des services de soins ophtalmologiques dans les pays à revenu intermédiaire | +0.7% | Cœur de la région Asie-Pacifique, extension vers le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Impulsion de la télé-ophtalmologie pour les pachymètres portables | +0.5% | Zones rurales mondiales | Court terme (≤ 2 ans) |

| Algorithmes de correction de la PIO basés sur l'IA nécessitant une mesure en temps réel de l'épaisseur cornéenne centrale | +0.4% | Amérique du Nord, UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Augmentation de la prévalence du glaucome et de l'hypertension oculaire

L'épaisseur cornéenne centrale (ECC) est désormais reconnue comme un facteur de risque essentiel du glaucome, après que l'étude sur le traitement de l'hypertension oculaire (Ocular Hypertension Treatment Study) a démontré une hausse de 71 % du risque de conversion pour chaque réduction de 40 µm de l'ECC.[1]Steve Brito, « Épaisseur cornéenne centrale et risque de glaucome », Dove Press, dovepress.com Le dépistage systématique par pachymétrie chez les adultes de plus de 50 ans devient donc un élément incontournable des soins oculaires préventifs. Les systèmes de santé en Amérique du Nord et en Europe remboursent la pachymétrie lorsqu'elle est associée à la tonométrie, ce qui stimule l'adoption des dispositifs en médecine de premier recours et en médecine spécialisée.[2]Bulletin de politique médicale Aetna, « Pachymétrie cornéenne », aetna.com Le suivi continu est également important, car les variations de l'ECC faussent les mesures de la pression intraoculaire et peuvent conduire à une prise en charge thérapeutique inadaptée. Alors que le nombre de patients atteints de glaucome double chaque décennie après 40 ans, la demande de données précises sur l'épaisseur cornéenne ne cessera d'augmenter, assurant un flux régulier pour le marché de la pachymétrie cornéenne.

Hausse des volumes de chirurgie de la cataracte et de chirurgie réfractive

Les interventions de chirurgie de la cataracte et de correction visuelle au laser continuent de progresser, la région Asie-Pacifique contribuant au plus grand volume incrémental. Les recommandations chirurgicales considèrent la pachymétrie comme obligatoire, car la biomécanique cornéenne oriente le choix du cristallin, la planification de l'incision et la cicatrisation postopératoire. Le portefeuille de lentilles intraoculaires premium d'Alcon illustre la façon dont des mesures cornéennes précises améliorent les résultats réfractifs. De même, les candidats à la chirurgie réfractive subissent une cartographie cornéenne pour éviter l'ectasie, ce qui rend le profilage de l'épaisseur essentiel au dépistage des yeux à haut risque. Les planificateurs chirurgicaux basés sur l'IA, tels que ZEISS VERACITY, importent désormais automatiquement les données de pachymétrie, réduisant le temps de consultation et le taux de complications. Ces liens avec les flux de travail ajoutent des facteurs d'achat récurrent pour les pachymètres avancés.

Adoption rapide des systèmes AS-OCT et Scheimpflug sans contact

Les nouvelles plateformes optiques offrent une répétabilité inférieure à 5 µm sans contact cornéen, éliminant le risque lié à l'anesthésie et améliorant le confort du patient. L'OCT du segment antérieur fournit des images en coupe transversale qui aident les chirurgiens à évaluer la profondeur du volet, l'angle, l'anatomie et le remodelage stromal.[3]Mary Smith, « Répétabilité des mesures par AS-OCT », MDPI Diagnostics, mdpi.com Les caméras Scheimpflug, dont la famille Pentacam est emblématique, détectent les kératocônes débutants grâce à des cartographies tomographiques qui repèrent les irrégularités de courbure non décelées par les sondes à ultrasons. Les cliniques apprécient la polyvalence de ces dispositifs, car un seul appareil mesure l'ECC, la densité du cristallin et la profondeur de la chambre antérieure, ce qui améliore le retour sur investissement. Les modules d'IA réduisent davantage la variabilité liée aux techniciens, ajoutant une dynamique à la transition vers l'optique et stimulant le marché de la pachymétrie cornéenne.

Expansion des services de soins ophtalmologiques dans les pays à revenu intermédiaire

Le financement gouvernemental en Chine et en Inde soutient les hôpitaux spécialisés, les centres ambulatoires et les réseaux de télé-ophtalmologie, qui nécessitent tous des pachymètres portables. Le fonds d'investissement en soins de santé piloté par l'État chinois a injecté des capitaux dans des regroupements de soins visuels, accélérant l'acquisition de dispositifs. Le programme Alcon Phaco Development, qui a formé plus de 6 300 professionnels en Asie-Pacifique, accélère la courbe d'adoption clinique en associant l'offre technologique à la formation des chirurgiens. Les forfaits de chirurgie de la cataracte en ambulatoire gagnent en popularité, car ils réduisent les coûts et les délais d'attente ; les centres optent donc pour des pachymètres portables et à batterie qui couvrent le dépistage, la chirurgie et le suivi postopératoire sur une seule plateforme. Il en résulte une part croissante du chiffre d'affaires mondial provenant des économies émergentes.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Remboursement insuffisant des procédures de pachymétrie | -0.8% | Marchés émergents, mondial | Long terme (≥ 4 ans) |

| Réglementations strictes en matière de dispositifs et de confidentialité des données | -0.6% | Amérique du Nord, UE | Moyen terme (2-4 ans) |

| Manque d'interopérabilité entre les plateformes d'imagerie | -0.4% | Systèmes de santé intégrés | Court terme (≤ 2 ans) |

| Émergence des dispositifs de biomécanique cornéenne comme substitut | -0.3% | Amérique du Nord, UE, extension à la région Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Remboursement insuffisant des procédures de pachymétrie

Les lacunes en matière de couverture freinent l'utilisation systématique, car de nombreux payeurs ne remboursent la pachymétrie que lorsqu'elle est associée à des diagnostics spécifiques. Les prestataires Medicare varient considérablement dans leurs règles locales, et certains assureurs privés qualifient la pachymétrie d'expérimentale pour le dépistage, contraignant les prestataires à financer eux-mêmes les examens ou à y renoncer. Cette incertitude financière décourage les cliniques de médecine de premier recours d'intégrer la pachymétrie dans les examens ophtalmologiques complets, notamment dans les marchés émergents où les dépenses à la charge des patients demeurent élevées. Sans codes de paiement cohérents, le marché de la pachymétrie cornéenne ne peut pas atteindre son plein potentiel en matière de soins préventifs.

Réglementations strictes en matière de dispositifs et de confidentialité des données

Les modifications de conception imposées par les amendements au Règlement du système qualité de la FDA, qui entrent en vigueur en février 2026, alourdiront les coûts de conformité, en particulier pour les innovateurs de taille plus modeste. En Europe, les fabricants de dispositifs médicaux doivent également se conformer aux règles du Règlement général sur la protection des données (RGPD), qui imposent un chiffrement robuste et des protocoles de consentement stricts pour les analyses basées sur le cloud. La double contrainte des tests de sécurité des produits et de la documentation en matière de cybersécurité allonge le délai de mise sur le marché et pourrait ralentir le cycle de renouvellement des nouveaux modèles de pachymètres.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les méthodes optiques conduisent la transition technologique

Les pachymètres ultrasoniques ont généré la majorité du chiffre d'affaires, représentant 55,62 % du marché de la pachymétrie cornéenne en 2025. Les cliniques apprécient leur prix abordable et leurs performances éprouvées sur les cornées œdémateuses ou cicatrisées. Cependant, les systèmes optiques les surpassent avec un CAGR de 6,89 %, soulignant un virage clair vers les soins sans contact. Le dispositif portable PM1 d'Occuity illustre l'attrait pour les utilisateurs ; la validation clinique démontre une répétabilité inférieure à 5 µm sans anesthésie topique. Les appareils optiques fournissent également des cartographies pachymétriques, une kératométrie et une analyse de l'angle en un seul examen, enrichissant la planification chirurgicale.

Les plateformes optiques s'associent naturellement à la télémédecine, car les techniciens peuvent capturer des examens et envoyer des données brutes à des experts distants pour interprétation. Les superpositions d'IA signalent les zones d'amincissement et suggèrent des scores de probabilité de kératocône, ce qui améliore la précision diagnostique dans les environnements à fort débit. À mesure que la confiance des cliniciens s'accroît et que les contrats de service intègrent des analyses cloud, la part des systèmes optiques continuera de s'élargir. Néanmoins, les ultrasons conservent une place dans la mesure peropératoire, notamment dans les cas d'opacité cornéenne où les dispositifs à base de lumière rencontrent des difficultés. La coexistence des deux technologies élargit donc la taille totale du marché de la pachymétrie cornéenne sans cannibalisation immédiate.

Note: Les parts de segments de tous les segments individuels sont disponibles lors de l'achat du rapport

Par application : le dépistage du kératocône émerge comme moteur de croissance

Le diagnostic du glaucome est resté le cas d'utilisation le plus significatif, représentant 60,55 % du chiffre d'affaires 2025. Des données précises sur l'ECC recalibrent les lectures de tonométrie et affinent la stratification du risque, de sorte que les ophtalmologistes intègrent la pachymétrie à chaque consultation pour les patients souffrant d'hypertension oculaire. La taille du marché de la pachymétrie cornéenne liée à cette indication est stable, mais les gains de volume incrémentaux s'alignent sur le vieillissement de la population. La planification de la chirurgie réfractive constitue le prochain segment majeur, car les chirurgiens doivent écarter une ectasie infraclinique avant tout remodelage cornéen. Le suivi postopératoire et le suivi des greffes cornéennes reposent également sur les tendances d'épaisseur pour détecter un œdème ou un rejet.

Le dépistage du kératocône et de l'ectasie se distingue avec un taux de croissance de 7,71 %. Les indices multi-paramètres combinent des variables pachymétriques et biomécaniques pour détecter la maladie plus tôt que la topographie seule. Ce besoin attire des systèmes haute résolution dans les chaînes d'optométrie où les jeunes myopes se présentent en premier, élargissant la base adressable du marché. Les assureurs de certains marchés européens remboursent désormais le dépistage précoce du kératocône lorsqu'il est combiné à la tomographie cornéenne, créant une justification financière claire. Alors que la sensibilisation progresse et que l'inconfort des lentilles de contact pousse les patients vers le cross-linking, les volumes devraient rester sur une trajectoire ascendante soutenue, approfondissant le marché de la pachymétrie cornéenne.

Par utilisateur final : les centres ambulatoires mènent les tendances d'adoption

Les hôpitaux dominent toujours les ventes, représentant 45,36 % du chiffre d'affaires, car ils traitent les chirurgies cornéennes complexes, les transplantations et les traumatismes. Les grands centres universitaires intègrent la pachymétrie dans des suites d'imagerie multimodale qui gèrent les cliniques de glaucome, les couloirs de chirurgie de la cataracte et les activités de spécialité cornéenne. Ils mènent également des essais cliniques nécessitant un suivi longitudinal de l'épaisseur, soutenant davantage la demande d'unités. Les cliniques dirigées par des ophtalmologistes et des optométristes suivent de près, utilisant la pachymétrie pour la gestion courante des maladies et la co-gestion chirurgicale.

Les centres de chirurgie ambulatoire (CSA) constituent le point d'expansion, affichant un CAGR de 8,12 %. Medicare a comptabilisé 3,4 millions de bénéficiaires traités dans les CSA en 2023, et l'ophtalmologie représentait 18,5 % du volume. Les CSA privilégient des pachymètres portables ou sur chariot qui se déplacent facilement entre les salles de procédure et les baies de pré-opération, permettant au personnel de collecter des données sur l'ECC sans ralentir le flux. Les frais généraux réduits et les modèles de paiement groupé encouragent l'achat de dispositifs lorsqu'ils raccourcissent la durée des interventions. À mesure que davantage de travaux de chirurgie de la cataracte et de correction visuelle au laser quittent les hôpitaux, les CSA revendiqueront une part croissante du marché de la pachymétrie cornéenne.

Note: Les parts de segments de tous les segments individuels sont disponibles lors de l'achat du rapport

Analyse géographique

L'Amérique du Nord représentait 38,21 % du chiffre d'affaires mondial en 2025, portée par un revenu disponible élevé, une couverture assurantielle et des recommandations établies en matière de dépistage du glaucome. Medicare rembourse la pachymétrie associée à la tonométrie sous le code CPT 76514, et les assureurs privés suivent des règles similaires, soutenant la demande de base. Les cliniques procèdent régulièrement à la mise à niveau vers des plateformes basées sur l'OCT pour l'imagerie intégrée du segment antérieur, faisant de la région un adopteur précoce fiable des flux de travail enrichis par l'IA. Les orientations de la FDA sont strictes mais prévisibles, offrant aux fournisseurs une voie de développement claire et de nombreux retours post-commercialisation pour l'amélioration des produits.

L'Europe offre un paysage mature mais favorable à l'innovation. Le vieillissement démographique alourdit la charge liée à la cataracte, tandis que les systèmes de santé publics préfèrent les contrôles préventifs qui retardent une perte de vision coûteuse. Les pachymètres portant le marquage CE accèdent aux marchés de tous les États membres, bien que la conformité au Règlement européen sur les dispositifs médicaux entraîne des formalités administratives supplémentaires et des mesures de cybersécurité. L'acquisition d'Heidelberg Engineering par EssilorLuxottica souligne la valeur stratégique de l'imagerie au sein de portefeuilles intégrés de soins ophtalmologiques. Les hôpitaux universitaires en Allemagne et en Italie sont à l'avant-garde de la recherche sur le dépistage du kératocône par tomographie, maintenant la région au premier plan de la production de données probantes cliniques.

La région Asie-Pacifique connaît la croissance la plus rapide, enregistrant un CAGR de 7,32 %. La Chine finance des chaînes d'ophtalmologie pour élargir l'accès aux services, les banques d'investissement notant un flux de transactions régulier dans ce secteur. La prévalence croissante de la myopie chez les enfants et les jeunes adultes stimule la demande d'évaluation cornéenne dans la planification de la chirurgie réfractive. Les régimes d'assurance gouvernementaux au Japon couvrent la pachymétrie lorsqu'elle est utilisée dans la prise en charge du glaucome, tandis que les hôpitaux privés en Inde proposent des forfaits LASIK incluant une cartographie cornéenne complète. Les programmes de formation parrainés par des multinationales accélèrent la maîtrise des dispositifs, garantissant que les cliniciens locaux peuvent tirer pleinement parti des pachymètres avancés. La région façonne donc le déplacement du chiffre d'affaires à plus long terme au sein du marché de la pachymétrie cornéenne.

Paysage concurrentiel

Le marché reste modérément fragmenté, les cinq premiers fournisseurs détenant une part combinée significative du chiffre d'affaires. Carl Zeiss Meditec, Topcon, NIDEK, Haag-Streit et Oculus occupent une position de référence grâce à des plateformes optiques qui associent imagerie et analyses. Zeiss a renforcé son offre de flux de travail chirurgical en acquérant le Dutch Ophthalmic Research Center (Centre néerlandais de recherche ophtalmologique), regroupant ainsi diagnostics et outils peropératoires. Topcon intègre la pachymétrie dans sa gamme Maestro, promouvant des examens complets pour les cliniques très fréquentées.

Les acteurs régionaux occupent des niches dans les segments des ultrasons portables et des ultrasons d'entrée de gamme, tandis que les start-ups misent sur des superpositions d'IA qui identifient les maladies cornéennes avec un minimum d'intervention de l'opérateur. Big Vision Medical a levé 30 millions USD pour construire une plateforme de dépistage basée sur le cloud ciblant les chaînes d'optométrie. Les appareils portables destinés aux programmes de dépistage mobiles ajoutent une autre couche concurrentielle, avec Occuity et d'autres innovateurs dans le domaine des capteurs en lice pour le leadership en termes de rapport qualité-prix.

Les partenariats stratégiques entre fabricants de dispositifs et éditeurs de logiciels accélèrent le déploiement de nouvelles fonctionnalités, notamment pour le partage d'images et l'intégration dans les dossiers électroniques. Les fournisseurs courtisent également les centres ambulatoires avec des modèles de paiement à l'utilisation ou de location qui réduisent le coût initial. L'arène qui en résulte récompense les entreprises qui équilibrent réseaux de services mondiaux et mises à niveau agiles, maintenant le marché de la pachymétrie cornéenne dynamique mais ouvert aux nouveaux entrants.

Leaders du secteur de la pachymétrie cornéenne

Reichert Inc.

Sonomed Escalon

DGH Technology, Inc

NIDEK Co. Ltd.

Lumibird Group (Quantel Medical)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Alcon a annoncé l'acquisition de Lensar et de son portefeuille de chirurgie de la cataracte assistée par laser femtoseconde de nouvelle génération, élargissant ses capacités en technologies chirurgicales et intégrant potentiellement des technologies avancées d'évaluation cornéenne dans des plateformes complètes de planification chirurgicale.

- Décembre 2024 : Bausch + Lomb a finalisé l'acquisition d'Elios Vision Inc., développeur du système de chirurgie mini-invasive du glaucome ELIOS utilisant la technologie laser excimère, élargissant les options de traitement pour les patients atteints de glaucome nécessitant une évaluation cornéenne complète pour la planification chirurgicale.

- Juillet 2024 : EssilorLuxottica a acquis une participation majoritaire dans Heidelberg Engineering, un fournisseur de premier plan de technologies d'imagerie diagnostique ophtalmologique, renforçant sa position sur le marché de l'évaluation cornéenne et de l'imagerie du segment antérieur.

- Juillet 2024 : Alcon a acquis Belkin Vision pour 81 millions USD en paiement initial, renforçant son portefeuille de traitement du glaucome et élargissant ses capacités dans les technologies d'évaluation biomécanique cornéenne.

Périmètre du rapport sur le marché mondial de la pachymétrie cornéenne

Selon le périmètre du rapport, un pachymètre est un dispositif médical utilisé pour mesurer l'épaisseur cornéenne. Il est également utilisé pour déterminer les fonctions de pompe endothéliale et de barrière cornéenne. De plus, il contribue à la détermination de la pression intraoculaire dans le cas du glaucome. Une épaisseur cornéenne supérieure à 640 µm augmente le risque de décompensation cornéenne. Les pachymètres à ultrasons et optiques sont les deux dispositifs utilisés pour réaliser la pachymétrie. Le marché de la pachymétrie cornéenne est segmenté par type (méthode ultrasonique et méthode optique), application (diagnostic du glaucome et chirurgie réfractive) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché et les tendances estimées pour 17 pays dans les principales régions mondiales. Le rapport propose la taille du marché et les prévisions en valeur (millions USD) pour les segments susmentionnés.

| Méthode ultrasonique |

| Méthode optique |

| Diagnostic du glaucome |

| Planification de la chirurgie réfractive |

| Dépistage du kératocône et de l'ectasie |

| Surveillance de l'œdème cornéen postopératoire |

| Évaluation des greffes cornéennes |

| Hôpitaux |

| Cliniques d'ophtalmologie et d'optométrie |

| Centres de chirurgie ambulatoire |

| Instituts académiques et de recherche |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type | Méthode ultrasonique | |

| Méthode optique | ||

| Par application | Diagnostic du glaucome | |

| Planification de la chirurgie réfractive | ||

| Dépistage du kératocône et de l'ectasie | ||

| Surveillance de l'œdème cornéen postopératoire | ||

| Évaluation des greffes cornéennes | ||

| Par utilisateur final | Hôpitaux | |

| Cliniques d'ophtalmologie et d'optométrie | ||

| Centres de chirurgie ambulatoire | ||

| Instituts académiques et de recherche | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de la pachymétrie cornéenne ?

Le marché de la pachymétrie cornéenne est évalué à 334,48 millions USD en 2026.

Quel segment connaît la croissance la plus rapide sur la période 2025-2031 ?

Le dépistage du kératocône et de l'ectasie affiche la croissance la plus élevée avec un CAGR de 7,71 %.

Pourquoi les pachymètres optiques gagnent-ils des parts de marché ?

Les plateformes optiques offrent des mesures sans contact, des cartographies cornéennes plus riches et une compatibilité avec l'IA, ce qui soutient un CAGR de 6,89 % pour ce segment.

Quelle est la part de l'Amérique du Nord dans le chiffre d'affaires mondial ?

L'Amérique du Nord représentait 38,21 % du chiffre d'affaires total en 2025.

Quels facteurs freinent une adoption plus large dans les marchés émergents ?

Un remboursement limité et des coûts élevés de conformité des dispositifs ralentissent l'adoption malgré une demande croissante en procédures.

Quel environnement d'utilisation finale affiche la croissance la plus élevée ?

Les centres de chirurgie ambulatoire connaissent la croissance la plus rapide avec un CAGR de 8,12 %, à mesure que les volumes de chirurgie ophtalmologique ambulatoire augmentent.

Dernière mise à jour de la page le: