Taille et part du marché des spiromètres à domicile

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 168.36 Millions de dollars américains |

| Taille du Marché (2031) | 223.83 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 8.11% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

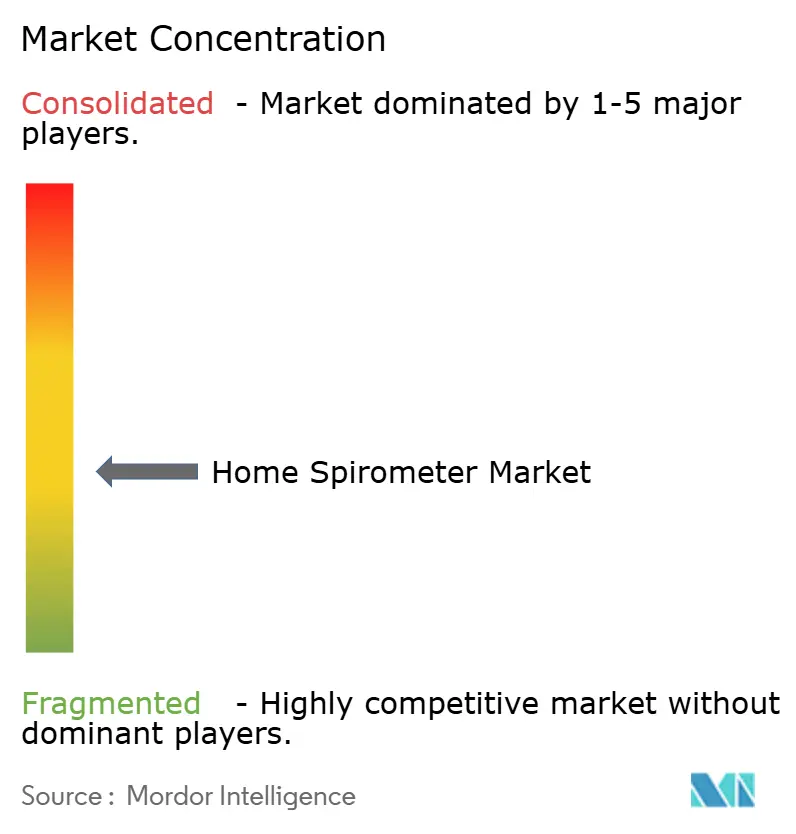

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des spiromètres à domicile par Mordor Intelligence

Le marché des spiromètres à domicile devrait passer de 159,61 millions USD en 2025 à 168,36 millions USD en 2026 et atteindre 223,83 millions USD d'ici 2031, avec un CAGR de 8,11 % sur la période 2026-2031. Le fardeau des maladies soutenant cette demande reste substantiel, la BPCO ayant causé 3,4 millions de décès en 2023 et l'asthme touchant 363 millions de personnes dans le monde, ce qui maintient fermement le besoin à long terme de surveillance pulmonaire à domicile. Le marché des spiromètres à domicile bénéficie également d'un mouvement plus large vers les soins à domicile, où les patients, les cliniciens et les systèmes de santé s'attendent de plus en plus à ce que la surveillance respiratoire se déroule en dehors des établissements hospitaliers lorsque la qualité des appareils et la formation sont adéquates. Les priorités concurrentielles se déplacent vers les appareils connectés, le flux de données à distance et le suivi piloté par logiciel, ce qui explique pourquoi les modèles sans fil et en vente directe aux consommateurs progressent plus rapidement que les canaux traditionnels au sein du marché des spiromètres à domicile. Les exigences de conformité augmentent en même temps, notamment pour les produits connectés au cloud, car les orientations formelles en matière de cybersécurité pour l'intégration des maisons intelligentes en télésanté accordent désormais plus d'attention aux dispositifs médicaux domestiques connectés. Il en résulte un marché qui dispose encore d'une marge de croissance grâce à de nouveaux modèles de soins et à des fonctionnalités numériques, tandis que la concurrence reste active entre les fabricants de dispositifs respiratoires établis et les nouveaux participants axés sur les plateformes.

Points clés du rapport

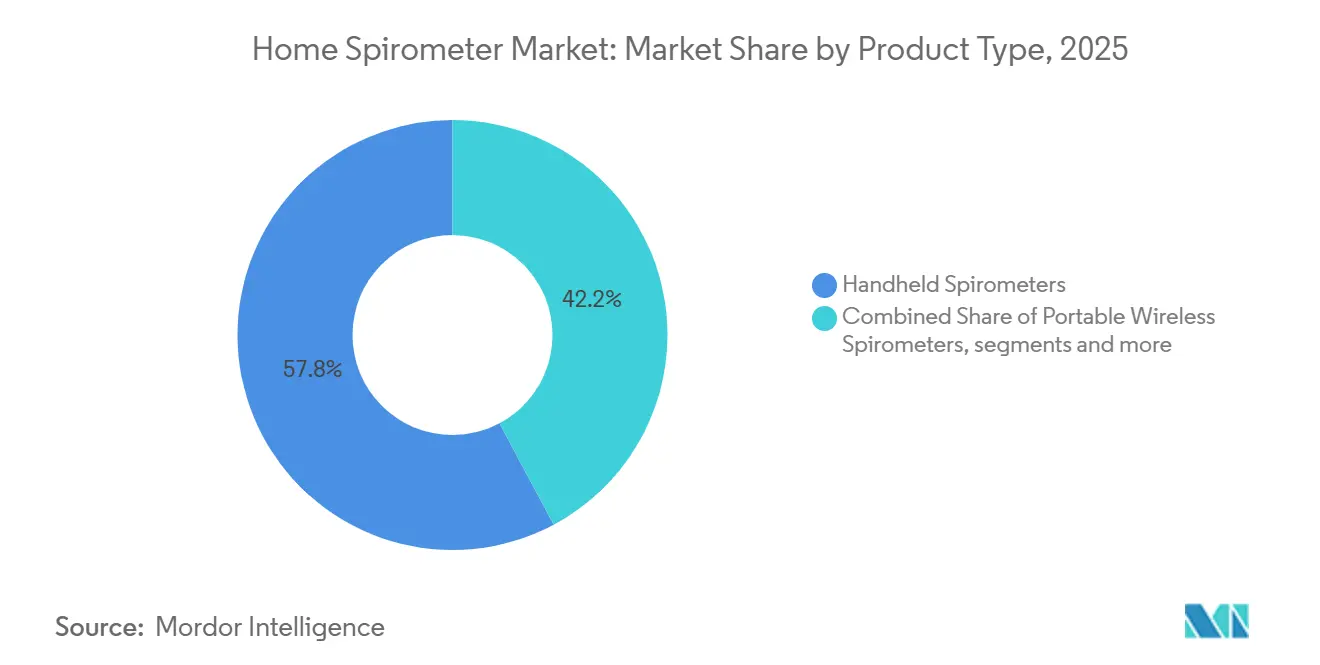

- Par type de produit, les spiromètres portables à main détenaient 57,84 % de la part du marché des spiromètres à domicile en 2025, tandis que les spiromètres portables sans fil devraient croître à un CAGR de 8,21 % jusqu'en 2031.

- Par technologie, les spiromètres à débit représentaient 54,63 % de la taille du marché des spiromètres à domicile en 2025, tandis que les spiromètres Bluetooth/Wi-Fi devraient se développer à un CAGR de 8,34 % jusqu'en 2031.

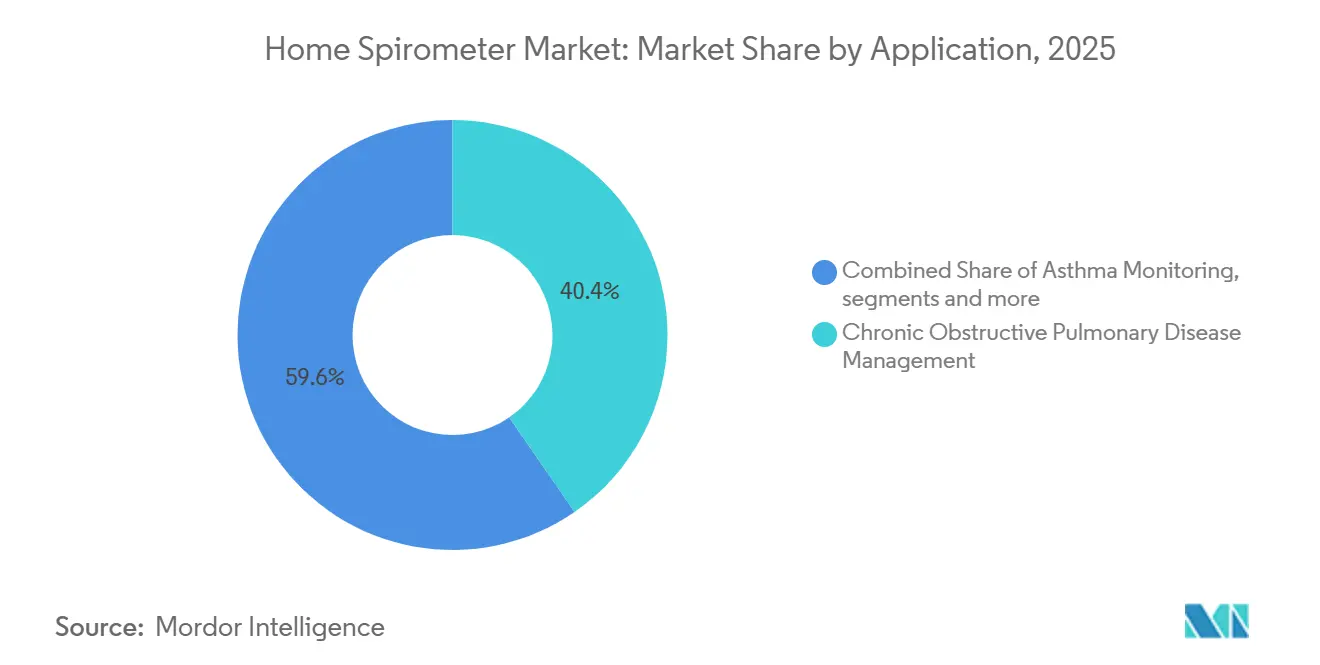

- Par application, la gestion de la bronchopneumopathie chronique obstructive représentait 40,42 % de la taille du marché des spiromètres à domicile en 2025, tandis que la surveillance de l'asthme devrait progresser à un CAGR de 9,08 % jusqu'en 2031.

- Par canal de distribution, les pharmacies hospitalières détenaient 41,57 % de la taille du marché des spiromètres à domicile en 2025, tandis que les pharmacies en ligne devraient croître à un CAGR de 9,76 % jusqu'en 2031.

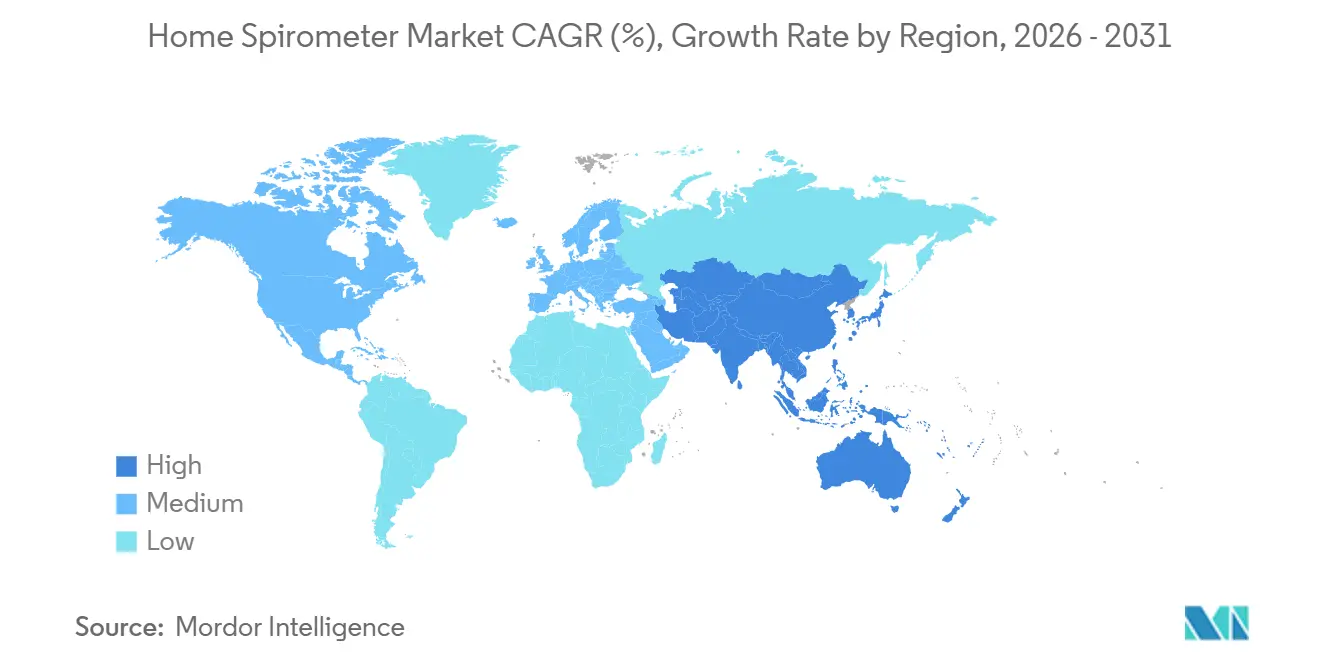

- Par géographie, l'Amérique du Nord détenait 40,26 % de la taille du marché des spiromètres à domicile en 2025, tandis que l'Asie-Pacifique devrait enregistrer le CAGR le plus élevé à 10,52 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des spiromètres à domicile

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Adoption croissante de la surveillance respiratoire à domicile | +1.2% | Mondial, concentré en Amérique du Nord et en Europe occidentale | Court terme (≤ 2 ans) |

| Prévalence croissante de la BPCO et de l'asthme | +1.0% | Mondial, incidence la plus élevée en Asie-Pacifique et dans les pays à revenu faible et intermédiaire | Moyen terme (2-4 ans) |

| Intégration de la télésanté avec les flux de travail de spirométrie à distance | +0.8% | Amérique du Nord et UE, extension vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Consumérisation des dispositifs respiratoires connectés | +0.5% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Détection de tendances par intelligence artificielle dans les données longitudinales de la fonction pulmonaire | +0.4% | Mondial, premiers gains en Amérique du Nord et en Asie de l'Est | Long terme (≥ 4 ans) |

| Modèles de surveillance par abonnement et de suivi clinique | +0.3% | Amérique du Nord et UE, premiers projets pilotes en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante de la surveillance respiratoire à domicile

L'acceptation croissante par les patients et les cliniciens de la surveillance respiratoire à domicile élargit la population adressable sur le marché des spiromètres à domicile au-delà des cas chroniques confirmés pour inclure les utilisateurs nouvellement diagnostiqués, post-aigus et préventifs. Les besoins de récupération pulmonaire post-COVID, l'adoption plus large des soins à domicile et la pression sur les services respiratoires ambulatoires ont rapproché la spirométrie d'un usage domestique courant plutôt que d'un usage clinique occasionnel. Une étude de septembre 2025 publiée dans npj Primary Care Respiratory Medicine a révélé que la spirométrie à domicile non supervisée chez les adultes montrait une forte concordance avec les mesures en clinique lorsque les utilisateurs recevaient une formation de base, ce qui soutient directement la confiance des prescripteurs dans les environnements domestiques.[1]T.A. le Rütte, M. Kerkhof, Y.H. Gerritsma et al., "Faisabilité, qualité et valeur ajoutée de la spirométrie à domicile non supervisée en soins primaires," npj Primary Care Respiratory Medicine, nature.com La demande se forme désormais plus souvent au niveau du patient, ce qui modifie la rapidité avec laquelle les appareils passent de l'achat à une utilisation régulière sur le marché des spiromètres à domicile. Ce changement réduit les obstacles à l'adoption pour les nouveaux formats d'appareils, car les patients ne dépendent plus autant d'une orientation spécialisée avant d'essayer la surveillance à domicile.

Prévalence croissante de la BPCO et de l'asthme

Une analyse de 2024 publiée dans Respiratory Research portant sur les données du GBD 2021 a estimé à 213,4 millions le nombre de cas prévalents de BPCO dans le monde, ce qui laisse une large population sous-surveillée pour le marché des spiromètres à domicile, notamment dans les contextes à revenu faible et intermédiaire.[2]Collaborateurs GBD 2021 BPCO, "Fardeau mondial, régional et national de la bronchopneumopathie chronique obstructive et de ses facteurs de risque attribuables de 1990 à 2021, une analyse pour l'étude sur le fardeau mondial des maladies 2021," Respiratory Research, link.springer.com Le même schéma de demande est renforcé par les données de l'OMS montrant 363 millions de personnes vivant avec l'asthme en 2023, ce qui élargit le bassin d'utilisateurs pouvant bénéficier de contrôles répétés de la fonction pulmonaire en dehors des cliniques. Une étude de 2025 publiée dans Frontiers in Pediatrics a également soutenu la téléspirométrie à domicile dans l'asthme pédiatrique, avec des coefficients de corrélation intraclasse supérieurs à 0,9, ce qui réduit les réticences cliniques dans l'un des contextes de soins à évolution plus rapide.[3]"Télésurveillance par spirométrie à domicile chez les patients pédiatriques atteints d'asthme, une étude mixte," Frontiers in Pediatrics, frontiersin.orgÀ mesure que la BPCO et l'asthme se répandent parmi des groupes plus jeunes et plus engagés numériquement dans certains environnements urbains, le marché des spiromètres à domicile gagne des utilisateurs plus disposés à s'autogérer via des appareils connectés. La documentation sur le fardeau des maladies donne également aux systèmes de santé une base plus claire pour les programmes de spirométrie portable, ce qui soutient la demande au-delà des cycles d'approvisionnement à court terme.

Intégration de la télésanté avec les flux de travail de spirométrie à distance

La télésanté transforme le marché des spiromètres à domicile en faisant de la spirométrie non plus un test occasionnel mais un flux de données récurrent pouvant être examiné à distance. Une fois que la spirométrie s'intègre aux plateformes de télésanté et aux dossiers numériques via des interfaces standardisées, l'écart pratique entre l'utilisation à domicile et l'utilisation en clinique devient moins une question d'accès et davantage une question de conception des flux de travail. Le marché des spiromètres à domicile bénéficie donc non seulement d'un plus grand nombre d'expéditions d'appareils, mais aussi d'une utilisation plus fréquente par patient lorsque la spirométrie est intégrée dans des programmes de soins à distance. Cette progression soutient un changement concurrentiel vers les fournisseurs capables de proposer à la fois le matériel et un flux de surveillance répétable plutôt qu'un simple appareil de test autonome.

Détection de tendances par intelligence artificielle dans les données longitudinales de la fonction pulmonaire

L'intelligence artificielle commence à redéfinir le marché des spiromètres à domicile en transformant des lectures isolées en outils de reconnaissance de schémas longitudinaux. En avril 2025, TytoCare est devenue la première entreprise à recevoir l'autorisation de la FDA pour la détection par intelligence artificielle des sibilances, des crépitants et des ronchi, ce qui montre comment l'évaluation respiratoire à domicile évolue vers des couches d'interprétation plus larges. Cette orientation est importante car les appareils connectés dotés d'un support d'interprétation peuvent former un niveau premium au sein du marché des spiromètres à domicile, même lorsque la précision de mesure de base est déjà acceptable. Cela augmente également la valeur de la conformité formelle aux logiciels en tant que dispositif médical, car les revendications d'intelligence artificielle de niveau clinique dépendent désormais autant du statut réglementaire que des performances de l'algorithme.

Analyse de l'impact des freins*

| Frein | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Technique insuffisante du patient et fiabilité des tests | -0.5% | Mondial, plus aigu dans les pays à revenu faible et intermédiaire et en soins primaires | Moyen terme (2-4 ans) |

| Fragmentation des remboursements selon les contextes de soins | -0.6% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud | Moyen terme (2-4 ans) |

| Faible confiance clinique dans les cas d'utilisation non supervisée | -0.4% | Mondial | Court terme (≤ 2 ans) |

| Friction liée à la cybersécurité et à l'interopérabilité des données dans les appareils connectés | -0.3% | Amérique du Nord et UE, extension à mesure que la télésanté se développe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Technique insuffisante du patient et fiabilité des tests

La dépendance à la technique reste un frein évident pour le marché des spiromètres à domicile, car la valeur de chaque lecture dépend encore fortement de la qualité avec laquelle le patient effectue le test. Un essai contrôlé randomisé de 2025 publié dans JMIR Formative Research a révélé que la formation virtuelle et autodidacte produisait des mesures spirométriques statistiquement équivalentes à l'enseignement en face à face, mais les auteurs ont également noté que les lectures à domicile peuvent encore différer des mesures de référence en clinique. Les fabricants ont donc besoin d'outils d'intégration guidée et de coaching, et pas seulement de matériel, s'ils veulent que les lectures à domicile restent cliniquement utiles sur de longues périodes.

Fragmentation des remboursements selon les contextes de soins

La fragmentation des remboursements limite encore le marché des spiromètres à domicile, car de nombreux pays présentant un fardeau élevé de maladies respiratoires n'offrent pas encore de financement structuré pour les appareils à usage domestique. Les contextes de soins de l'OCDE disposent généralement de voies de paiement plus claires pour la spirométrie, tandis que de nombreux marchés émergents poussent encore les patients vers des dépenses à leur charge, ce qui affaiblit l'utilisation régulière même lorsque la disponibilité des appareils s'améliore. Le problème est structurel plutôt que temporaire, car les systèmes de santé ont besoin que l'approbation des appareils, les règles de paiement et l'intégration des flux de travail cliniques progressent au même rythme avant que la spirométrie à domicile puisse se développer largement. Ce manque d'alignement ralentit l'adoption sur le marché des spiromètres à domicile même lorsque le besoin clinique est clairement établi par le fardeau des maladies et la préparation à la télésanté. Cela favorise également les entreprises capables de soutenir les systèmes de santé en matière de conformité, de formation et d'intégration logicielle, plutôt que de s'appuyer uniquement sur les ventes d'appareils.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les appareils portables à main ancrent les volumes, la portabilité sans fil réduit l'écart structurel

Les spiromètres portables à main détenaient 57,84 % du segment en 2025, ce qui en faisait la principale catégorie de produits sur le marché des spiromètres à domicile. Leur position reflète un long historique de validation clinique, des formats compacts adaptés à une utilisation individuelle à domicile, et des voies d'approvisionnement plus familières que les nouveaux types d'appareils. Cette base a été renforcée par les exigences de conformité qui ont d'abord été construites autour des normes de mesure portables à main, ce qui a donné à la catégorie une longueur d'avance pratique tant dans l'acceptation par les cliniciens que dans la préparation au remboursement. Les spiromètres portables sans fil devraient croître à un CAGR de 8,21 % de 2026 à 2031, à mesure que le transfert de données à distance devient une partie du suivi respiratoire de routine sur le marché des spiromètres à domicile. Cette croissance montre que la valeur du produit évolue au-delà du test lui-même vers la rapidité avec laquelle les données peuvent atteindre les cliniciens, les équipes soignantes et les plateformes de soins numériques.

Les produits connectés aux smartphones détiennent encore une base plus petite, mais ils gagnent en pertinence là où les patients utilisent déjà du matériel mobile personnel et où les cliniciens souhaitent une logistique plus simple pour l'utilisation à distance. En pratique, les patients veulent un appareil facile à transporter et à utiliser, tandis que les cliniciens veulent un appareil qui peut s'adapter aux normes de soins et de documentation établies. Ces besoins ne sont plus mutuellement exclusifs, ce qui renforce les perspectives d'adoption pour les produits à format mixte. La structure des types de produits sur le marché des spiromètres à domicile favorise donc encore les appareils portables à main aujourd'hui, mais elle évolue vers un modèle plus mixte axé sur la portabilité, la connectivité et l'adéquation aux flux de travail.

Par technologie : la mesure à débit conserve la certification de base, les plateformes connectées redéfinissent la valeur concurrentielle

Les spiromètres à débit ont dominé la combinaison technologique avec une part de 54,63 % en 2025, ce qui les a maintenus au centre du marché des spiromètres à domicile. Leur avantage provient d'une précision établie dans la mesure du VEMS et de la CVF, qui sont les valeurs spirométriques de base utilisées dans les principales recommandations de soins respiratoires. Les chaînes d'approvisionnement matures pour les capteurs à turbine et à pneumotachographe soutiennent également le contrôle des coûts et le déploiement à grande échelle dans les canaux institutionnels et de vente au détail. Les spiromètres Bluetooth/Wi-Fi devraient croître à un CAGR de 8,34 % de 2026 à 2031, ce qui montre comment la connectivité devient un critère d'achat plus fort sur le marché des spiromètres à domicile. Les acheteurs valorisent de plus en plus les appareils capables de mesurer la fonction pulmonaire et d'envoyer les résultats dans des systèmes de télésanté ou de surveillance des patients à distance sans étapes supplémentaires.

Les spiromètres à volume conservent encore leur valeur là où la stabilité de l'étalonnage est importante sur de longues périodes d'utilisation, notamment dans la surveillance guidée par protocole et les contextes de recherche clinique. Le secteur des spiromètres à domicile évolue donc vers des versions connectées de plusieurs types de capteurs plutôt que de remplacer une famille technologique par une autre. Un appareil à débit ou à ultrasons peut être attrayant si la couche logicielle, la conception de la batterie et les fonctionnalités d'intégration répondent aux besoins cliniques. Pour cette raison, les fabricants ayant de l'expérience à la fois dans le matériel et la validation numérique sont dans une position plus forte à mesure que le marché des spiromètres à domicile accorde plus de poids aux performances connectées. Le segment technologique commence toujours par la crédibilité du capteur, mais il se termine désormais par la façon dont ce capteur s'intègre dans un système de soins à distance plus large.

Par application : la BPCO établit la base de revenus, la surveillance de l'asthme affiche la croissance la plus élevée

La surveillance de la gestion de la bronchopneumopathie chronique obstructive détenait une part de 40,42 % en 2025, ce qui en faisait la principale application sur le marché des spiromètres à domicile. Sa position de tête reflète le rôle central de la spirométrie dans le diagnostic, la stadification et la gestion de la BPCO, ce qui donne à la surveillance répétée à domicile un objectif clinique clair sur une longue durée de maladie. La surveillance de l'asthme devrait croître à un CAGR de 9,08 % jusqu'en 2031, soutenue par une base d'utilisateurs plus jeune, un plus grand confort numérique et un environnement d'utilisation à domicile plus flexible pour les soins connectés. Cette répartition donne au marché des spiromètres à domicile une base de revenus stable dans la BPCO et une voie de croissance plus élevée dans l'asthme.

Une application plus large dans le bien-être et la récupération postopératoire commence également à attirer une attention visible en matière d'innovation. Le spiromètre incitatif numérique d'Airalux Medical a remporté le concours ATS 2025 BEAR Cage, ce qui a montré que la surveillance respiratoire au-delà de la gestion des maladies chroniques attire la reconnaissance du secteur. Cette catégorie émergente manque encore des mêmes protocoles à distance standardisés observés dans les soins de la BPCO et de l'asthme, de sorte que l'adoption n'est pas encore aussi structurée. Néanmoins, la disponibilité croissante d'appareils adaptés à l'usage domestique facilite la prise en compte par les prestataires d'un suivi pulmonaire postopératoire en dehors des hôpitaux. Cela laisse le marché des spiromètres à domicile avec une hiérarchie d'applications claire aujourd'hui et une option future significative dans la surveillance axée sur la récupération.

Par canal de distribution : les réseaux hospitaliers définissent le cœur, le commerce numérique redéfinit l'accès des patients

Les pharmacies hospitalières détenaient 41,57 % du segment en 2025, ce qui les maintenait comme principal canal de distribution sur le marché des spiromètres à domicile. Ce canal est resté fort car de nombreux achats commençaient encore par une recommandation d'un clinicien au point de soins, ce qui contribuait à garantir l'adéquation du produit et la confiance du patient. Les pharmacies en ligne devraient croître à un CAGR de 9,76 % jusqu'en 2031, ce qui en fait le canal à la croissance la plus rapide sur le marché des spiromètres à domicile. Leur essor reflète une moindre friction à l'achat, un comportement de santé plus fort en vente directe aux consommateurs et un plus grand confort pour commander des produits médicaux connectés via des plateformes numériques.

Les pharmacies de détail continuent de servir un terrain intermédiaire important car elles combinent un accès plus large aux consommateurs avec une certaine proximité avec les habitudes d'achat traditionnelles en matière de santé. Cela est important dans les endroits où l'infrastructure de livraison à domicile ou la culture numérique en matière de santé est encore inégale. Le changement stratégique le plus important est que les ventes numériques directes peuvent soutenir des modèles de revenus récurrents qui sont plus difficiles à construire via des intermédiaires institutionnels. Les canaux directs donnent également aux fabricants des données d'utilisation de première main, ce qui améliore leur capacité à affiner les logiciels, le coaching des patients et les fonctionnalités pilotées par l'intelligence artificielle au fil du temps. Pour cette raison, le marché des spiromètres à domicile ne change pas seulement l'endroit où les appareils sont vendus, mais aussi la façon dont les entreprises construisent des relations durables avec les utilisateurs après l'achat.

Analyse géographique

L'Amérique du Nord détenait 40,26 % de la part du marché des spiromètres à domicile en 2025, ce qui en faisait le principal contributeur régional. La région a bénéficié d'un environnement de télésanté mature, d'un large bassin de patients diagnostiqués et de voies réglementaires établies pour les dispositifs respiratoires à usage domestique. La montée en puissance clinique semble également plus réalisable en Amérique du Nord, car l'essai REACH-SPIRO de 2025 a révélé que la formation virtuelle et en face à face à la spirométrie à domicile produisait des résultats de mesure équivalents, ce qui soutient une utilisation plus large dans les populations de patients dispersées. Le Canada et le Mexique font partie de l'opportunité régionale, mais l'adoption est encore moins mature qu'aux États-Unis car la couverture et le déploiement au niveau du système sont moins développés.

L'Europe est restée l'une des régions les plus importantes pour le marché des spiromètres à domicile, car le fardeau des maladies respiratoires chroniques est resté élevé et les normes de conformité sont restées strictes. La transition vers le règlement européen sur les dispositifs médicaux a relevé les attentes pour les dispositifs respiratoires portables, ce qui a filtré le marché vers les fabricants ayant une plus grande profondeur réglementaire. Le Royaume-Uni et l'Allemagne sont restés les points de référence les plus clairs en Europe, car ils sont le plus directement associés à l'utilisation établie de la spirométrie à domicile et aux voies de soins activées par la télésanté.

L'Asie-Pacifique devrait croître à un CAGR de 10,52 % de 2026 à 2031, ce qui en fait le bloc régional à la croissance la plus rapide sur le marché des spiromètres à domicile. La région bénéficie d'un fardeau de maladies important, d'une préparation croissante à la santé numérique et d'un intérêt plus fort pour les outils de dépistage portables. Le Japon apporte un élan grâce à la demande de solutions de surveillance compactes et connectées au cloud, tandis que la Corée du Sud et l'Inde soutiennent la croissance grâce à des thèmes plus larges de numérisation des soins de santé. L'Amérique du Sud et le Moyen-Orient et l'Afrique sont restés des opportunités à un stade plus précoce sur le marché des spiromètres à domicile, car la profondeur des remboursements et la couverture de distribution étaient moins développées. Néanmoins, le Brésil et le CCG se sont distingués comme les points d'entrée les plus visibles dans ces régions.

Paysage concurrentiel

Le marché des spiromètres à domicile est modérément fragmenté, avec des spécialistes respiratoires établis tels que NDD Medical Technologies, Vitalograph, Koninklijke Philips N.V. et MIR occupant des positions reconnues grâce à leur historique clinique, leur large distribution et leur expérience réglementaire. Dans le même temps, des acteurs axés sur le numérique tels que NuvoAir et Aluna Health sont en concurrence en associant des appareils à des plateformes de surveillance et à un soutien continu aux soins plutôt qu'en s'appuyant uniquement sur les spécifications des instruments. Cela crée une structure de marché où la crédibilité du matériel compte encore, mais où le logiciel, la gestion des données et la capacité de suivi façonnent désormais davantage la décision d'achat sur le marché des spiromètres à domicile.

Les stratégies concurrentielles divergent également entre les acteurs établis et les nouveaux challengers. Plusieurs fabricants établis étendent leurs gammes d'appareils de base avec des abonnements, des outils de surveillance respiratoire à distance et une connectivité orientée vers les dossiers médicaux électroniques afin de rester pertinents à mesure que le marché des spiromètres à domicile évolue vers des modèles axés sur les services. L'offre de surveillance respiratoire à distance liée aux logiciels de MIR montre comment une entreprise de spirométrie traditionnelle utilise l'intégration des flux de travail pour approfondir sa position au-delà du seul matériel. Ces mouvements sont importants car le marché des spiromètres à domicile récompense les fournisseurs capables de connecter la capture de données à un soutien plus large à la décision clinique.

Le prochain point de pression concurrentielle est susceptible de provenir de l'interprétation par intelligence artificielle devenant plus largement disponible en tant que couche logicielle. La gouvernance formelle de la cybersécurité et des logiciels se renforce également, les orientations de l'Institut national des normes et de la technologie sur les maisons intelligentes en télésanté signalant que la conformité des appareils connectés devient plus structurée. En conséquence, le marché des spiromètres à domicile offre encore de la place pour l'innovation, mais l'échelle favorisera de plus en plus les entreprises capables de combiner discipline réglementaire, architecture cloud sécurisée et convivialité pour les patients. Cela soutient l'idée que la pression de consolidation est plus susceptible d'apparaître autour des capacités des plateformes numériques que du seul matériel de mesure de base.

Leaders du secteur des spiromètres à domicile

Koninklijke Philips N.V.

Koneksa Health

Vitalograph Ltd.

NDD Medical Technologies

Medical International Research S.p.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2026 : MIR (Medical International Research) et Keva Health ont annoncé un partenariat commercial pour déployer la plateforme de spirométrie connectée de MIR au sein de l'écosystème de gestion des soins de l'asthme de Keva Health. Cette collaboration positionne les spiromètres à domicile comme des outils intégrés dans les programmes de gestion des maladies plutôt que comme des appareils autonomes, élargissant leur utilisation dans les flux de travail de soins primaires ciblant les populations de patients asthmatiques.

- Février 2026 : nddCloud de NDD Medical Technologies a reçu la certification HITRUST e1, validant la conformité aux normes de cybersécurité dérivées du NIST, de l'ISO et de l'OWASP pour sa plateforme de spirométrie connectée au cloud. Cette réalisation, combinée à sa certification ISO/IEC 27001:2022 obtenue en mai 2025, positionne nddCloud comme une plateforme de données d'entreprise conforme en matière de sécurité pour les décideurs en matière d'approvisionnement en télésanté gérant des informations de santé protégées à grande échelle.

Périmètre du rapport mondial sur le marché des spiromètres à domicile

Selon le périmètre du rapport, le marché des spiromètres à domicile désigne le segment des dispositifs de surveillance respiratoire conçus pour une utilisation autonome par les patients à domicile afin de mesurer la fonction pulmonaire. Ces spiromètres portables et connectés permettent la surveillance à distance des affections respiratoires chroniques telles que la BPCO, l'asthme et la mucoviscidose, souvent intégrés à des applications mobiles et à des plateformes de télésanté pour la transmission des données aux cliniciens.

Le marché des spiromètres à domicile est segmenté par type de produit, technologie, application, canal de distribution et géographie. Par type de produit, le marché est segmenté en spiromètres portables à main, spiromètres portables sans fil et spiromètres connectés aux smartphones. Par technologie, le marché est segmenté en spiromètres à débit, spiromètres à volume et spiromètres Bluetooth/Wi-Fi. Par application, le marché est segmenté en gestion de la bronchopneumopathie chronique obstructive, surveillance de l'asthme, tests de la fonction pulmonaire et récupération postopératoire. Par canal de distribution, le marché est segmenté en pharmacies hospitalières, pharmacies de détail et pharmacies en ligne. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport propose des valeurs (USD) pour tous les segments ci-dessus.

| Spiromètres portables à main |

| Spiromètres portables sans fil |

| Spiromètres connectés aux smartphones |

| Spiromètres à débit |

| Spiromètres à volume |

| Spiromètres Bluetooth/Wi-Fi |

| Gestion de la bronchopneumopathie chronique obstructive |

| Surveillance de l'asthme |

| Tests de la fonction pulmonaire |

| Récupération postopératoire |

| Pharmacies hospitalières |

| Pharmacies de détail |

| Pharmacies en ligne |

| Autres canaux de distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Spiromètres portables à main | |

| Spiromètres portables sans fil | ||

| Spiromètres connectés aux smartphones | ||

| Par technologie | Spiromètres à débit | |

| Spiromètres à volume | ||

| Spiromètres Bluetooth/Wi-Fi | ||

| Par application | Gestion de la bronchopneumopathie chronique obstructive | |

| Surveillance de l'asthme | ||

| Tests de la fonction pulmonaire | ||

| Récupération postopératoire | ||

| Par canal de distribution | Pharmacies hospitalières | |

| Pharmacies de détail | ||

| Pharmacies en ligne | ||

| Autres canaux de distribution | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur attendue du marché des spiromètres à domicile d'ici 2031 ?

Le marché des spiromètres à domicile devrait atteindre 223,83 millions USD d'ici 2031, contre 159,61 millions USD en 2025 et 168,36 millions USD en 2026, avec un CAGR de 8,11 % sur la période 2026-2031.

Quelle application génère actuellement le plus de revenus dans la spirométrie à domicile ?

La gestion de la bronchopneumopathie chronique obstructive était en tête avec une part de 40,42 % en 2025, soutenue par le rôle central de la spirométrie dans le diagnostic, la stadification et la gestion continue.

Quelle région connaît la croissance la plus rapide pour les spiromètres à usage domestique ?

L'Asie-Pacifique devrait afficher la croissance la plus rapide avec un CAGR de 10,52 % jusqu'en 2031, soutenue par un fardeau élevé des maladies et une acceptation croissante des outils de dépistage portables.

Quel canal de vente se développe le plus rapidement ?

Les pharmacies en ligne devraient croître à un CAGR de 9,76 % jusqu'en 2031, reflétant un comportement d'achat direct aux consommateurs plus fort et une moindre friction à l'achat.

Dernière mise à jour de la page le: