Taille et part du marché des supercars

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

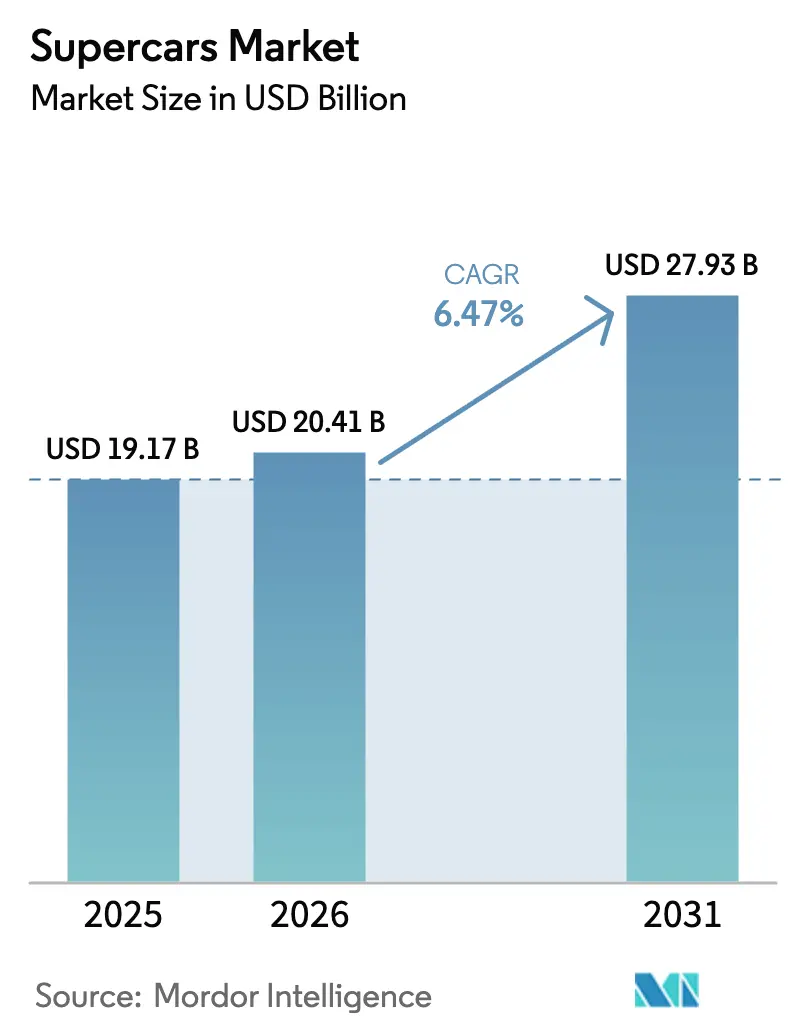

| Taille du Marché (2026) | 20.41 Milliards de dollars |

| Taille du Marché (2031) | 27.93 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.47% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des supercars par Mordor Intelligence

La taille du marché des supercars devrait passer de 19,17 milliards USD en 2025 à 20,41 milliards USD en 2026 et devrait atteindre 27,93 milliards USD d'ici 2031, à un TCAC de 6,47 % sur la période 2026-2031. L'essor des fortunes en cryptomonnaies, la multiplication des individus ultra-fortunés et les technologies hybrides améliorant les performances soutiennent la demande, même face aux vents contraires économiques. Les carrosseries non-cabriolet et les moteurs à combustion interne (MCI) dominent encore les volumes, mais les cabriolets et les variantes entièrement électriques connaissent la croissance la plus rapide, soulignant un glissement vers le luxe expérientiel et durable.

Principaux enseignements du rapport

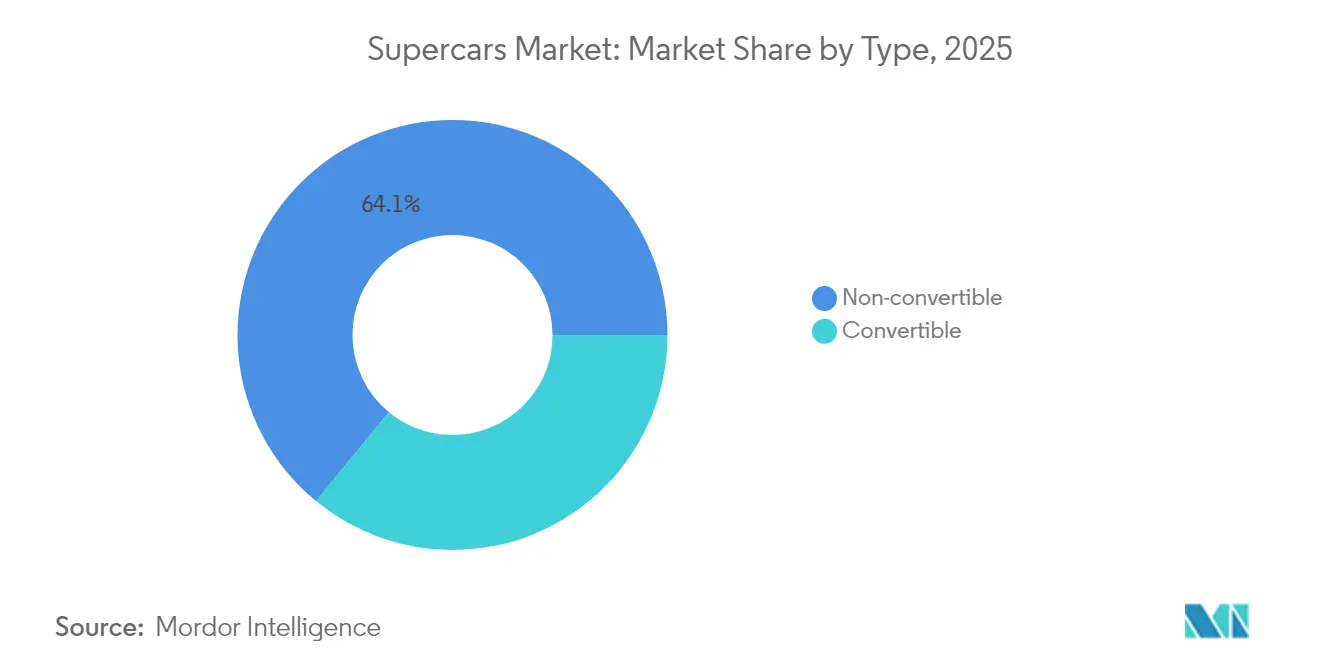

- Par type, les non-cabriolets détenaient 64,05 % de la part du marché des supercars en 2025, tandis que les cabriolets devraient enregistrer le TCAC le plus rapide, à 6,53 %, d'ici 2031.

- Par propulsion, les moteurs à combustion interne représentaient 72,85 % de la taille du marché des supercars en 2025 ; les modèles entièrement électriques sont en passe d'atteindre un TCAC de 7,02 % d'ici 2031.

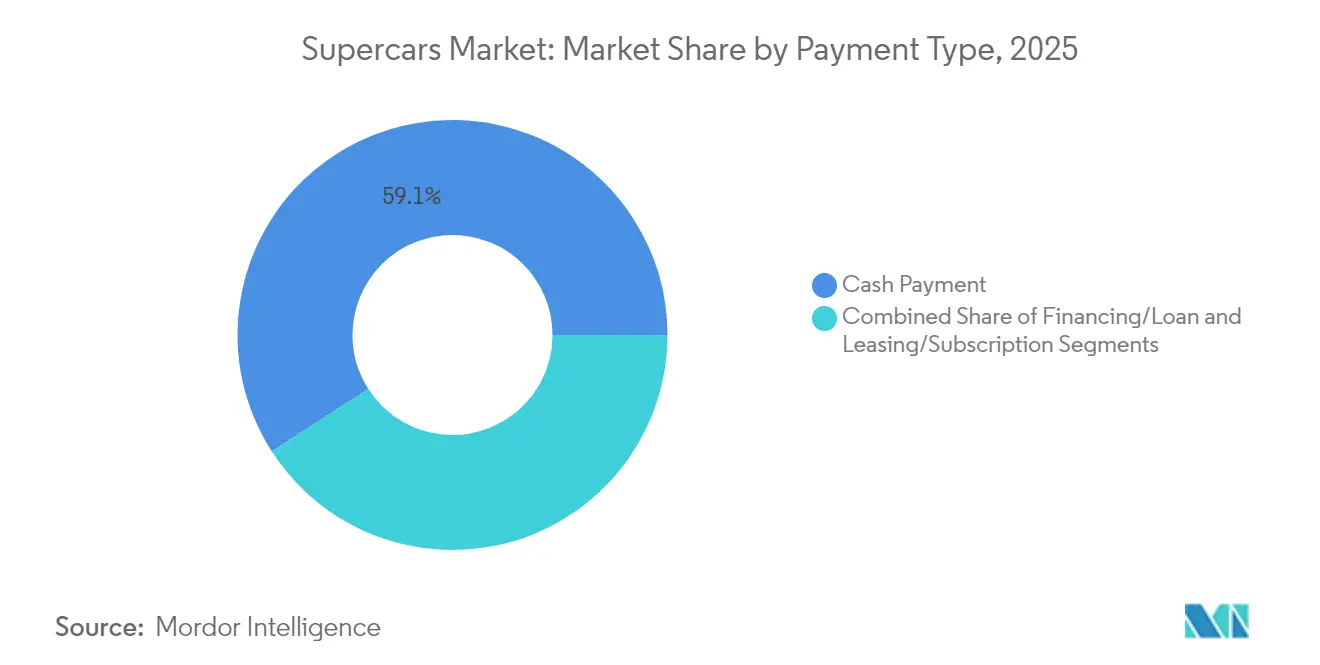

- Par mode de paiement, les transactions en espèces représentaient 59,10 % de la taille du marché des supercars en 2025, tandis que le crédit-bail et les abonnements devraient progresser à un TCAC de 6,73 %.

- Par canal de vente, les concessionnaires contrôlaient 75,92 % de la part du marché des supercars en 2025 ; les ventes directes aux consommateurs devraient progresser à un TCAC de 6,78 %.

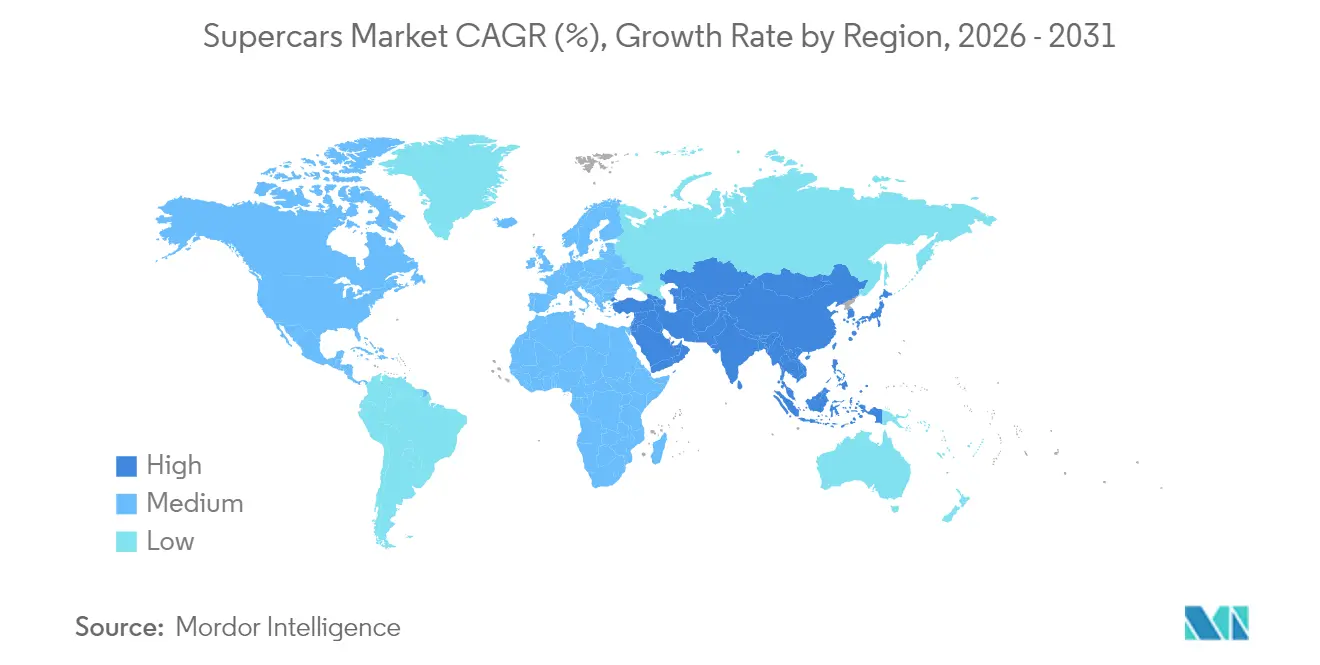

- Par géographie, l'Europe était en tête avec une part de revenus de 38,30 % en 2025, mais l'Asie-Pacifique devrait afficher le TCAC le plus rapide, à 7,01 %, d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des supercars

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Richesse croissante des individus ultra-fortunés | +1.8% | Mondial, concentré en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Électrification et groupes motopropulseurs hybrides | +1.5% | Mondial, porté par la pression réglementaire de l'UE | Long terme (≥ 4 ans) |

| Modèles en édition limitée perçus comme une classe d'actifs alternatifs | +1.2% | Mondial, plus fort en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Transfert technologique entre les constructeurs et le sport automobile | +0.9% | Mondial, concentré en Europe et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Demande sur mesure des millionnaires en cryptomonnaies | +0.7% | Mondial, plus élevé en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Failles dans les crédits carbone de l'UE | +0.4% | Europe principalement, retombées mondiales limitées | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Richesse croissante des individus ultra-fortunés

La liquidité permise par les cryptomonnaies élargit le marché des supercars au-delà de la finance traditionnelle. Environ 173 000 millionnaires en cryptomonnaies viennent désormais compléter la richesse héritée, et ils convertissent leurs gains en actifs de style de vie bien plus rapidement que les investisseurs en actions, contribuant à soutenir la demande mondiale de supercars même lorsque les indicateurs macroéconomiques fléchissent. Leurs habitudes de dépenses mesurées favorisent encore l'immobilier, mais beaucoup choisissent des véhicules en édition limitée comme achats passion susceptibles de prendre de la valeur. Le vivier d'acheteurs est plus large, plus jeune et plus dispersé géographiquement que jamais, incitant les marques à diversifier leurs gammes de modèles et leurs allocations régionales.

L'électrification et les groupes motopropulseurs hybrides deviennent des amplificateurs de performance

Les systèmes hybrides affûtent désormais la dynamique des supercars plutôt qu'ils ne l'émoussent. La 296 Speciale de Ferrari associe un V6 à 120° à une assistance électrique pour délivrer 880 ch tout en réduisant le poids de 60 kg, démontrant comment le couple électrique instantané élimine le turbo lag et élève les plafonds de régime sans sacrifier les émotions. La Temerario de Lamborghini suit une voie similaire en couplant un V8 à haut régime à des batteries pour des chronos sur circuit inédits. Le prestige hybride établit un leadership technologique qui soutient les prix catalogue premium même face au durcissement des réglementations sur les émissions. Les marques qui privilégient l'investissement en R&D peuvent en récolter les avantages en matière de conformité réglementaire et d'image de marque.[1]« Résultats du T1 2025 », Ferrari N.V., ferrari.com

Modèles en édition limitée perçus comme une classe d'actifs alternatifs

La rareté de l'offre continue de transformer les modèles phares en pièces d'investissement. La F80 de Ferrari, à 3,8 millions EUR, a rapidement épuisé sa série de 799 exemplaires, soulignant comment la rareté valorise les valeurs résiduelles à long terme. Bien que les prix sur le marché secondaire de certains modèles tels que la F8 Spider aient corrigé de 9,5 % au cours des 18 derniers mois, les valorisations ajustées à l'inflation restent proches des normes d'avant la pandémie. Cette normalisation pousse les constructeurs à affiner les volumes de production : un stock trop important érode l'exclusivité, tandis qu'un stock trop faible sacrifie les revenus à court terme. Les investisseurs scrutent désormais les allocations annoncées, poussant les fabricants à rendre publics des plafonds de production stricts.

Le transfert technologique entre les constructeurs et le sport automobile accélère les cycles d'innovation

L'aérodynamique dérivée de la course, les matériaux composites et l'électronique de récupération d'énergie atteignent les voitures de route plus rapidement qu'auparavant. Le programme d'hypercar SC63 de Lamborghini transfère directement les algorithmes d'aérodynamique active et les systèmes avancés de freinage par câble aux futurs modèles de série. Des cycles de transfert plus courts élèvent les attentes des acheteurs, contraignant les marques à renouveler leurs gammes phares plus fréquemment. Le marché des supercars exploite cette boucle d'innovation continue pour justifier des prix à six chiffres et fidéliser la clientèle.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts d'acquisition et de possession exorbitants | -1.4% | Mondial, plus aigu sur les marchés émergents | Moyen terme (2 à 4 ans) |

| Durcissement des normes mondiales sur les émissions | -1.1% | Mondial, porté par l'UE et s'étendant à d'autres régions | Long terme (≥ 4 ans) |

| Goulots d'étranglement dans la chaîne d'approvisionnement | -0.8% | Mondial, concentré dans les segments à fort volume | Court terme (≤ 2 ans) |

| Flambée des primes d'assurance | -0.6% | Mondial, plus sévère en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Durcissement des normes mondiales sur les émissions et le bruit

Les règles Euro 7, applicables à partir de novembre 2026, imposent des limites plus strictes sur les émissions à l'échappement, les freins et les particules des pneumatiques, forçant une réingénierie coûteuse des plateformes à faible volume. Les petits constructeurs font face à des dépenses d'homologation par unité plus élevées, car ils ne peuvent pas répartir les coûts de R&D sur des millions de véhicules. Le Royaume-Uni a relevé la taxe sur les voitures émettant plus de 255 g/km de CO₂ à 5 490 GBP par an en avril 2025, ajoutant un coût de possession significatif sur la durée de vie du véhicule. La conformité impose des transitions hybrides ou entièrement électriques urgentes, mais la course au développement pèse sur les budgets d'investissement.[2]« Proposition de normes Euro 7 », Commission européenne, ec.europa.eu

Coûts d'acquisition et de possession exorbitants

L'assurance annuelle pour des modèles tels que la Ferrari 812 Superfast dépasse régulièrement 15 000 USD, tandis que les outils de diagnostic des transmissions hybrides poussent les factures d'entretien courant vers 8 000 USD par visite. La dépréciation, le stockage et le transport spécialisé gonflent encore le coût total de possession, décourageant les acheteurs aspirationnels sur les marchés émergents. La hausse des prix favorise les solutions d'abonnement qui répartissent les dépenses mensuellement et incluent la maintenance, contribuant à soulager la douleur des acheteurs mais nécessitant des capacités de gestion de flotte de la part des constructeurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les cabriolets allient émotion et ingénierie

Les non-cabriolets représentaient 64,05 % des livraisons unitaires de 2025 et ancrent toujours le marché des supercars grâce à un poids à vide plus faible et une rigidité torsionnelle supérieure qui se traduisent par des chronos plus rapides. Pourtant, les cabriolets progressent à un TCAC de 6,53 % à mesure que les acheteurs privilégient des expériences immersives en plein air plutôt que des gains de performance testés en simulation. La taille du marché des supercars pour les cabriolets devrait s'accroître de 2,18 milliards USD d'ici 2031, la démographie se rajeunissant et la visibilité sur les réseaux sociaux valorisant le style de vie.

Des innovations aérodynamiques telles que le toit pliant monopièce de McLaren et les contreforts actifs compensent les pénalités de traînée, réduisant les écarts de vitesse réels avec les coupés. Les marges bénéficiaires tendent à être plus élevées sur les cabriolets, car les acheteurs acceptent des primes de prix qui dépassent les coûts supplémentaires de nomenclature. La preuve sociale et le contenu propice aux réseaux sociaux aident les marques à exploiter les variantes spider en édition limitée à chaque cycle de modèle.

Par propulsion : essor de l'électrique dans un contexte de domination des moteurs à combustion interne

Les moteurs à combustion interne ont encore généré 72,85 % des revenus de 2025, reflétant des identités de marque ancrées dans les sonorités atmosphériques des V12 et les boîtes à grille. Cependant, les modèles entièrement électriques gagnent en dynamisme et devraient atteindre une part à un chiffre moyen de la taille du marché des supercars d'ici 2031, avec un TCAC de 7,02 %. La part de marché des supercars pour les véhicules purement électriques restera modeste à court terme. Pourtant, leur influence sur les budgets de développement des modèles est disproportionnée, contraignant chaque marque à définir une feuille de route pour les véhicules électriques.

L'anxiété liée à l'autonomie se réduit à mesure que les architectures 800 V permettent une recharge rapide de 10 à 80 % en moins de 20 minutes, tandis que les prototypes à état solide promettent une parité de poids avec les véhicules à moteur central à combustion interne. Ferrari vise à lancer son premier véhicule entièrement électrique fin 2025, tandis que Lamborghini reporte à 2029, invoquant la maturité des clients. Les pionniers tels que Rimac, qui livre déjà la Nevera de 1 900 ch, jouissent d'un statut de référence qui met sous pression les acteurs établis.

Par mode de paiement : les abonnements gagnent en crédibilité

Le paiement comptant a encore financé 59,10 % des livraisons de 2025, témoignant de la liquidité des acheteurs d'élite mondiaux. Les produits de crédit-bail et d'abonnement affichent néanmoins un TCAC de 6,73 %, séduisant les jeunes entrepreneurs qui valorisent l'accès plutôt que la propriété. À partir de 1 800 USD par mois, Porsche Drive inclut l'assurance, établit un référentiel de segment et influence les programmes pilotes des concurrents.

Les revenus récurrents permettent aux constructeurs de monétiser les services et les mises à jour logicielles, améliorant la valeur client sur la durée de vie. À mesure que le risque de dépréciation se déplace vers les fabricants, la gestion des valeurs résiduelles devient stratégique. Les flottes d'abonnement fournissent également des stocks de véhicules d'occasion certifiés, lissant la cyclicité du marché des supercars.

Par canal de vente : l'engagement numérique remodèle les transactions

Les concessionnaires ont géré 75,92 % des factures de 2025, mais les configurateurs en ligne et les salles d'exposition en réalité virtuelle alimentent le TCAC le plus rapide, à 6,78 %, dans les ventes directes aux consommateurs. Le marché des supercars valorise les événements tactiles tels que les journées sur circuit, mais les jumeaux numériques haute résolution gèrent désormais l'exploration en phase initiale, raccourcissant les cycles de vente. Le configurateur d'hypercar en temps réel de Pagani illustre une visualisation 3D immersive qui stimule la conversion malgré des prix à sept chiffres.

Les acheteurs avertis en cryptomonnaies privilégient les canaux directs acceptant le paiement en actifs numériques et contournant la paperasse, poussant les marques vers des plateformes de commerce électronique internes. Les partenaires concessionnaires se repositionnent en tant que centres de services plutôt que monopoles de vente, suggérant un paysage de vente au détail hybride où les points de contact physiques et virtuels coexistent.

Analyse géographique

L'Europe continue de dominer avec 38,30 % des revenus en 2025. Les marques patrimoniales, les réseaux de services denses et une culture passionnée soutiennent les volumes malgré les strictes obligations Euro 7. Les expéditions EMEA de Ferrari ont atteint 47 % de son mix mondial au T1 2025, prouvant une demande refoulée même alors que les régulateurs renforcent la surveillance du bruit et des particules. Les prix premium restent soutenus par les valeurs artisanales et la fidélité multigénérationnelle aux marques.

L'Asie-Pacifique alimente la prochaine vague de croissance, progressant à un TCAC de 7,01 %. L'accumulation rapide de richesses en Chine, à Singapour et aux Émirats arabes unis raccourcit les cycles de remplacement et élargit les bases de clientèle. L'infrastructure de recharge soutenue par le gouvernement aux Émirats arabes unis, passant de 0,7 % des ventes de véhicules électriques en 2021 à 13 % en 2023, signale une disposition à accueillir les supercars électriques. Les innovateurs locaux en matière de véhicules électriques de luxe tels que BYD catalysent des comparaisons concurrentielles qui poussent les marques européennes à adapter des fonctionnalités technologiques et des écosystèmes numériques spécifiques à la région.

L'Amérique du Nord conserve une culture de collectionneurs profonde et un réseau de concessionnaires solide, mais la flambée des assurances et des taxes foncières tempère la croissance incrémentale. L'Amérique du Sud et certaines économies africaines restent des marchés de niche mais stratégiques pour les allocations d'éditions spéciales qui renforcent le message d'exclusivité. Dans l'ensemble, le marché des supercars se rééquilibre vers l'Asie, tandis que l'Europe préserve sa valeur grâce à l'innovation portée par la réglementation et à l'image de marque patrimoniale.

Paysage concurrentiel

La concentration du marché est modérée. Ferrari continue de maintenir son approche axée sur la rareté, en préservant une croissance de production soigneusement limitée pour conserver l'exclusivité. Lamborghini suit une stratégie similaire, permettant des augmentations de volume mesurées tout en maintenant son positionnement de luxe. Pendant ce temps, McLaren poursuit sa revitalisation à travers une fusion stratégique avec la start-up de véhicules électriques Forseven, visant à intégrer une expertise avancée en matière de batteries et à sécuriser de nouveaux capitaux pour sa gamme de nouvelle génération.

Toutes les grandes marques investissent dans des groupes motopropulseurs hybrides qui équilibrent performance et conformité. Les chaînes d'approvisionnement pivotent vers des composites forgés de qualité aérospatiale pour compenser le poids des batteries, mais l'accès à ces matériaux reste limité, créant des opportunités de collaboration avec des fournisseurs spécialisés. L'accord de BMW avec Rimac Technology pour co-développer des systèmes haute tension montre comment les entreprises établies exploitent l'expertise externe pour accélérer leurs feuilles de route d'électrification.

Les programmes pilotes de vente directe aux consommateurs et les flottes d'abonnement deviennent des facteurs de différenciation. Les marques testant le crédit-bail soutenu par l'usine accumulent des données clients qui alimentent la planification future des produits. Pendant ce temps, les programmes de sport automobile constituent des terrains de prototypage rapide ; le SC63 de Lamborghini transfère directement les enseignements aérodynamiques aux modèles homologués pour la route, comprimant les cycles de développement et renforçant les récits marketing autour de la crédibilité sur circuit.

Leaders du secteur des supercars

Ferrari SpA

Automobili Lamborghini SpA

Porsche AG

McLaren Group

Aston Martin Lagonda Global Holdings plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : Ferrari a dévoilé la 296 Speciale, une Berlinetta hybride rechargeable développant 880 ch et générant 20 % d'appui aérodynamique supplémentaire par rapport à la 296 GTB, tout en réduisant le poids de 60 kg.

- Avril 2025 : McLaren a confirmé une fusion avec la start-up britannique de véhicules électriques Forseven pour accélérer son programme d'électrification.

- Mai 2024 : Ferrari a lancé la 12Cilindri dotée d'un moteur 12 cylindres de 819 ch et d'une vitesse de pointe supérieure à 340 km/h.

- Juin 2024 : Bugatti a présenté la Tourbillon, une hypercar hybride V16 de 1 775 ch, au prix de 4,3 millions USD et limitée à 250 exemplaires.

Périmètre du rapport mondial sur le marché des supercars

Une supercar est une voiture de sport haute performance dotée de caractéristiques supérieures en termes de vitesse, de puissance et de tenue de route, conçue pour des performances exceptionnelles sur route. Ces voitures intègrent généralement des technologies de pointe, des matériaux exotiques et des designs aérodynamiques.

Le marché des supercars est segmenté par type, type de propulsion, mode de paiement et géographie. Par type, le marché est segmenté en cabriolet et non-cabriolet. Par type de propulsion, le marché est segmenté en moteur à combustion interne, électrique et hybride. Par mode de paiement, le marché est segmenté en paiement comptant, financement/prêt et crédit-bail. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique et reste du monde.

Le rapport propose des tailles de marché et des prévisions pour tous les segments ci-dessus en valeur (USD).

| Cabriolet |

| Non-cabriolet |

| Moteur à combustion interne |

| Électrique |

| Hybride |

| Paiement comptant |

| Financement / Prêt |

| Crédit-bail / Abonnement |

| Concessionnaire |

| Vente directe aux consommateurs |

| Configurateur en ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Turquie | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Cabriolet | |

| Non-cabriolet | ||

| Par type de propulsion | Moteur à combustion interne | |

| Électrique | ||

| Hybride | ||

| Par mode de paiement | Paiement comptant | |

| Financement / Prêt | ||

| Crédit-bail / Abonnement | ||

| Par canal de vente | Concessionnaire | |

| Vente directe aux consommateurs | ||

| Configurateur en ligne | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Turquie | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des supercars et à quelle vitesse croît-il ?

Le marché a généré 20,41 milliards USD en 2026 et devrait atteindre environ 27,93 milliards USD d'ici 2031, progressant à un TCAC de 6,47 %.

Quelle région achète le plus de supercars aujourd'hui ?

L'Europe est en tête avec 38,30 % des revenus de 2025, soutenue par des marques patrimoniales et des bases de richesse matures.

Où la demande se développe-t-elle le plus rapidement ?

L'Asie-Pacifique devrait afficher un TCAC de 7,01 % d'ici 2031, portée par la création rapide de richesses et des préférences tournées vers la technologie.

Comment les hybrides et les véhicules électriques façonnent-ils les plans produits futurs ?

Les hybrides représentent déjà 49 % des expéditions de Ferrari, et les modèles entièrement électriques devraient croître à un TCAC de 7,02 %, faisant de l'électrification un atout de performance plutôt qu'un coût de conformité.

Pourquoi les modèles de crédit-bail et d'abonnement gagnent-ils du terrain ?

Les acheteurs aisés plus jeunes préfèrent la flexibilité et des dépenses initiales moins élevées ; les revenus d'abonnement progressent à un TCAC de 6,73 % tout en incluant l'assurance et la maintenance.

Quels sont les principaux risques auxquels font face les fabricants de supercars ?

Des règles d'émissions Euro 7 plus strictes et des coûts élevés d'assurance et de maintenance élèvent les barrières à la possession, forçant les marques à accélérer l'électrification et à explorer des modèles de vente au détail alternatifs.

Dernière mise à jour de la page le: