Taille et Part du Marché du Nautisme de Plaisance

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

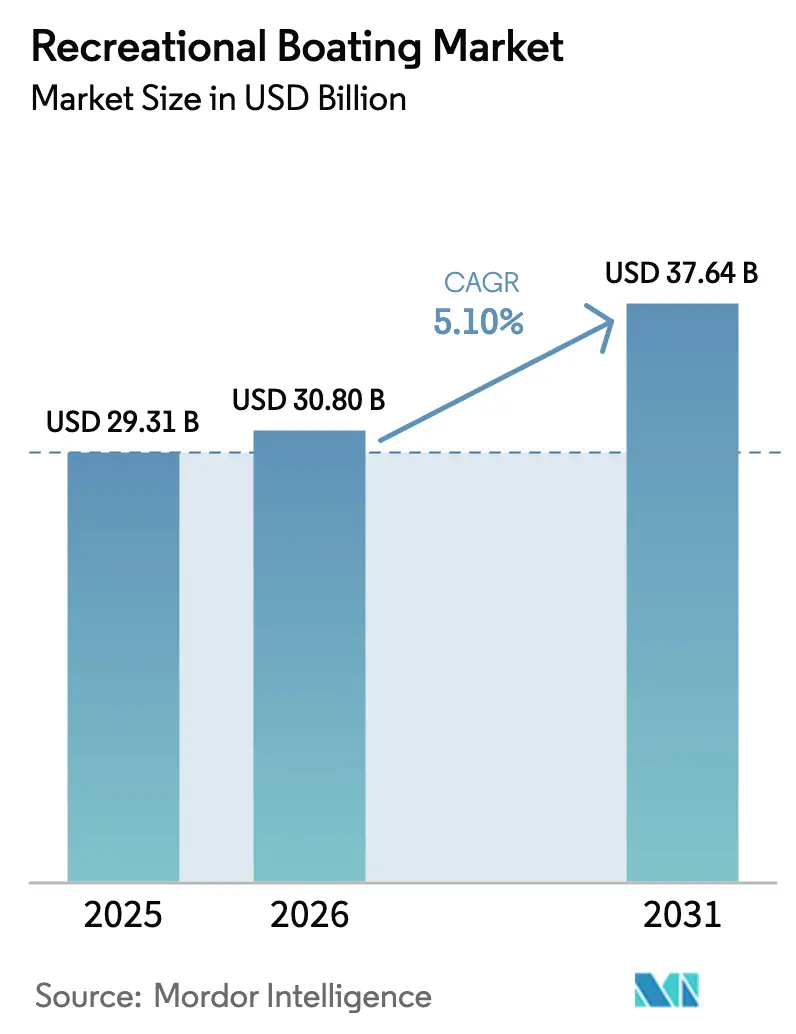

| Taille du Marché (2026) | 30.80 Milliards de dollars |

| Taille du Marché (2031) | 37.64 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.10% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Nautisme de Plaisance par Mordor Intelligence

La taille du marché du nautisme de plaisance devrait augmenter de 29,31 milliards USD en 2025 à 30,80 milliards USD en 2026 et atteindre 37,64 milliards USD d'ici 2031, avec un TCAC de 5,10 % sur la période 2026-2031. Le secteur continue d'attirer des consommateurs orientés vers les activités de plein air, même sous la pression inflationniste, grâce à la participation croissante aux sports nautiques, aux acheteurs aisés se tournant vers des yachts plus grands, et à l'expansion rapide des infrastructures de marina en Asie. Les canaux numériques de vente directe aux consommateurs accélèrent le renouvellement des embarcations, en particulier pour les bateaux de 20 à 50 pieds, tandis que les modèles d'accès basés sur l'expérience, tels que les clubs nautiques, convertissent les nouveaux utilisateurs en clients fidèles. Les fabricants contrent l'inflation des coûts des matières premières en se tournant vers des composites avancés et des technologies de coque recyclables, et investissent dans des systèmes de bateaux connectés pour séduire les propriétaires plus jeunes et férus de technologie.

Points Clés du Rapport

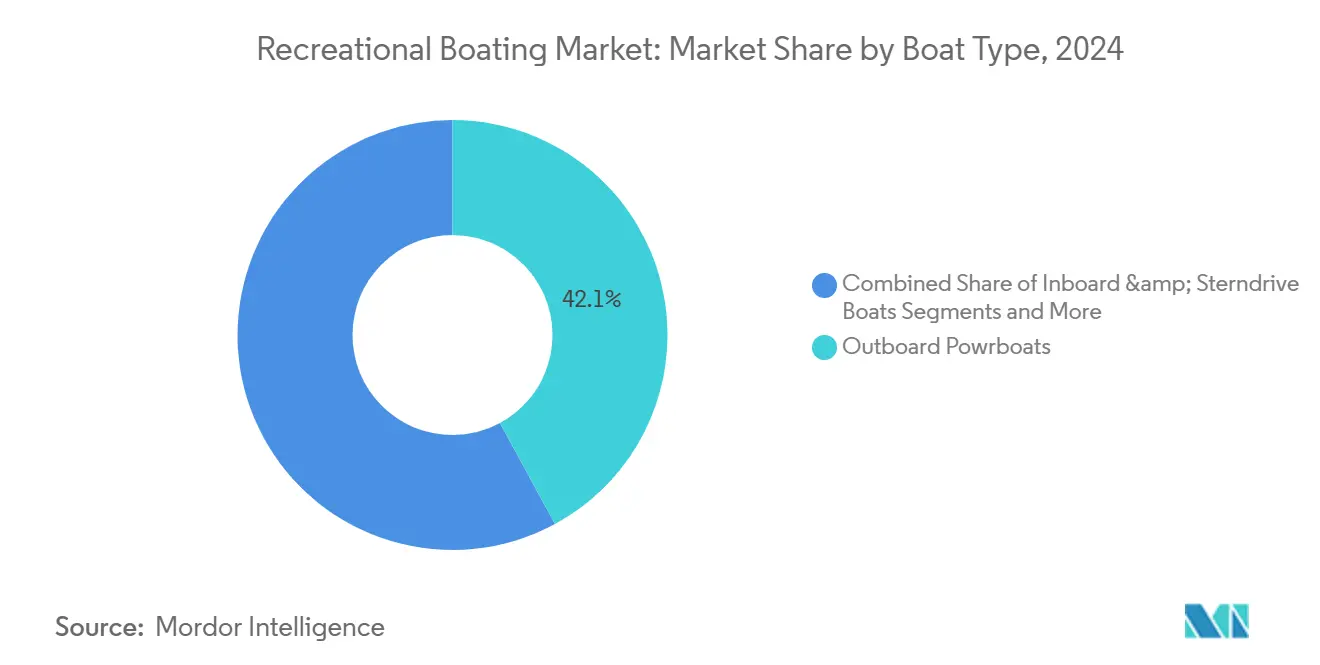

- Par type d'embarcation, les bateaux à moteur hors-bord ont dominé avec 42,10 % de la part du marché du nautisme de plaisance en 2024, tandis que les véhicules nautiques à moteur devraient se développer à un TCAC de 7,80 % jusqu'en 2030.

- Par matériau de coque, la fibre de verre / PRV représentait 65,55 % de la taille du marché du nautisme de plaisance en 2024 ; les composites avancés connaissent la croissance la plus rapide avec un TCAC de 10,1 % jusqu'en 2030.

- Par longueur (LOA), les embarcations de moins de 20 pieds représentaient 56,20 % de la part du marché du nautisme de plaisance en 2024, tandis que les navires de plus de 50 pieds sont positionnés pour un TCAC de 8,90 % entre 2025 et 2030.

- Par source d'énergie, les moteurs à combustion interne dominaient avec 92,10 % de la taille du marché du nautisme de plaisance en 2024, mais la propulsion électrique et hybride progresse à un TCAC de 12,50 % jusqu'en 2030.

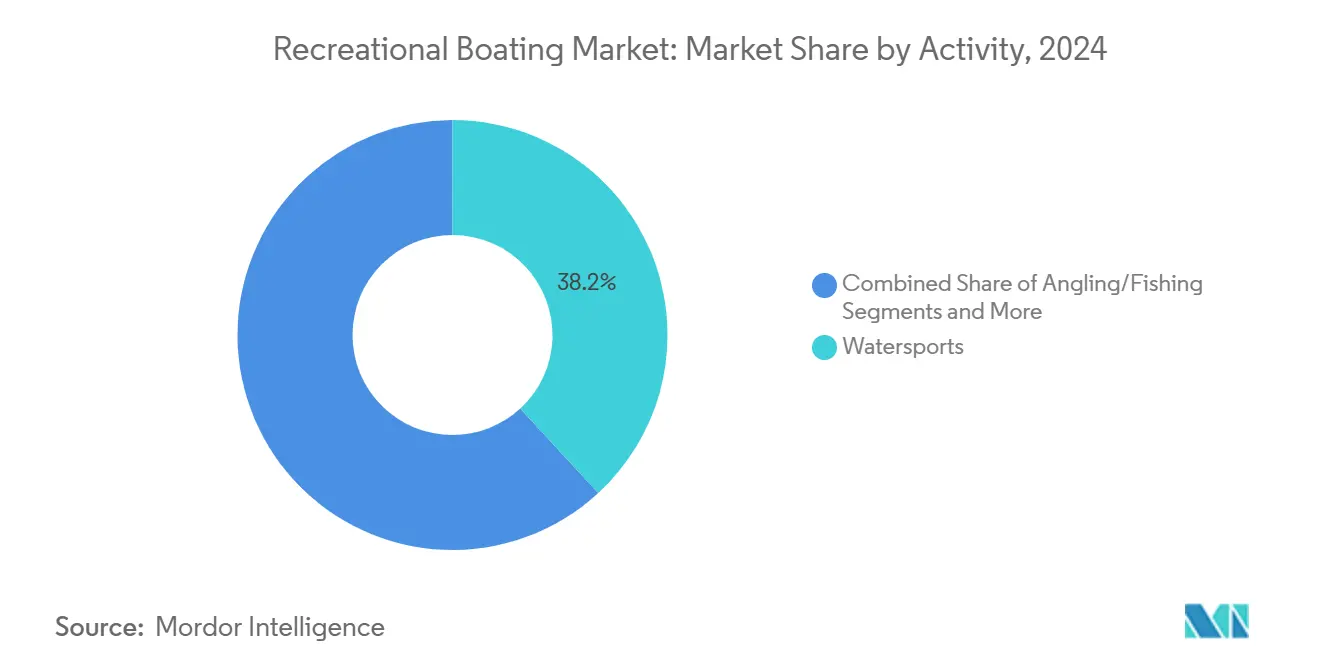

- Par activité, les sports nautiques représentaient 38,15 % de la part du marché du nautisme de plaisance en 2024, tandis que la croisière et le tourisme côtier devraient se développer à un TCAC de 9,20 % jusqu'en 2030.

- Par canal de distribution, les salles d'exposition des concessionnaires représentaient 87,20 % de la part du marché du nautisme de plaisance en 2024 ; les points de vente en ligne directs aux consommateurs connaissent la croissance la plus rapide avec un TCAC de 14,30 % jusqu'en 2030.

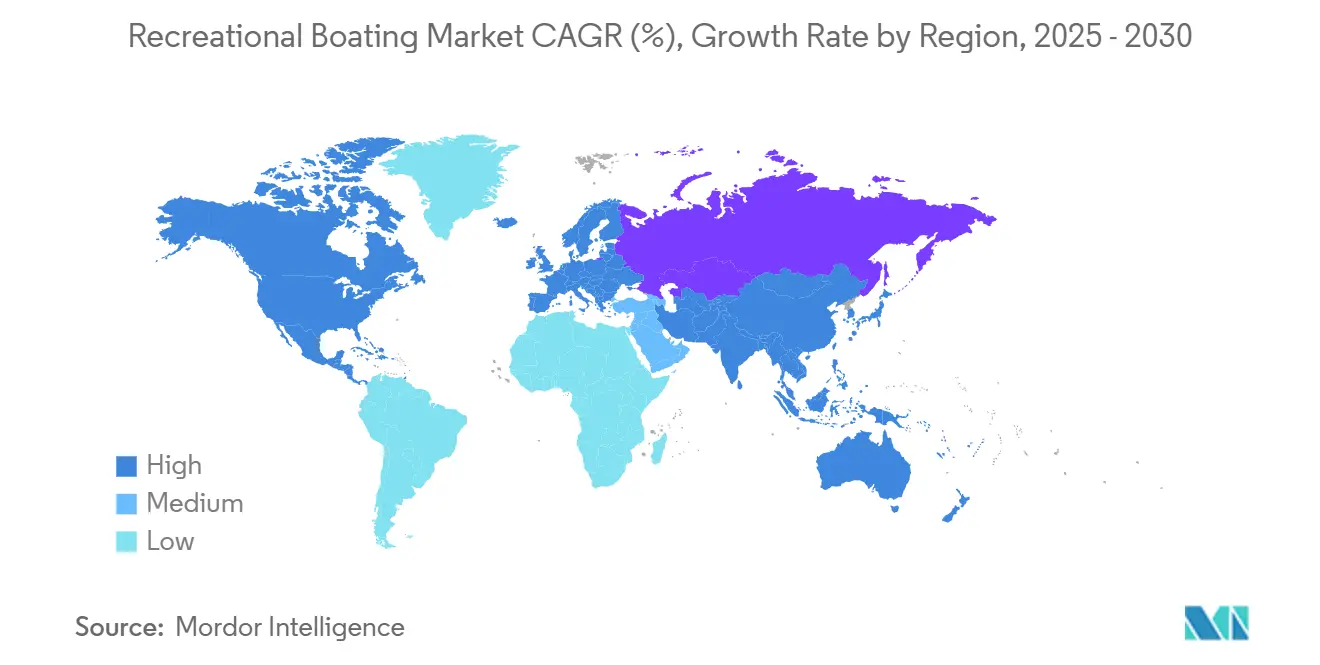

- Par géographie, l'Amérique du Nord dominait avec 47,10 % de la part du marché du nautisme de plaisance en 2024, tandis que l'Asie est la région à la croissance la plus rapide avec un TCAC de 9,50 % jusqu'en 2030.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial du Nautisme de Plaisance

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Participation Croissante aux Sports Nautiques Portée par les Démographies des Millennials et de la Génération Z en Amérique du Nord | +1.2% | Amérique du Nord, avec des effets d'entraînement en Europe | Moyen terme (2 à 4 ans) |

| Essor des Modèles de Clubs Nautiques et de Propriété Fractionnée Augmentant les Conversions de Primo-Acheteurs aux États-Unis et au Canada | +1.1% | Amérique du Nord, avec une adoption précoce en Europe | Court terme (≤ 2 ans) |

| Programmes Gouvernementaux d'Expansion des Marinas dans les Provinces de Hainan et du Guangdong en Chine | +0.9% | Asie, principalement les provinces côtières de Chine | Long terme (≥ 4 ans) |

| Expansion de la Richesse des Particuliers Fortunés Accélérant les Achats de Yachts en Europe et au Moyen-Orient | +0.8% | Europe, Moyen-Orient, avec un impact émergent en Asie | Moyen terme (2 à 4 ans) |

| Impulsion de l'Écotourisme Stimulant la Demande de Petits Croiseurs Électriques dans les Lacs Nordiques et Alpins | +0.6% | Pays nordiques, régions alpines, avec une pertinence croissante en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Plateformes Numériques de Concessionnaires Raccourcissant les Cycles de Vente pour les Bateaux de 20 à 50 Pieds en Australie et en Nouvelle-Zélande | +0.5% | Océanie, avec une adoption croissante en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les Plaisanciers Millennials et de la Génération Z Redéfinissent les Modes de Participation

La participation aux sports nautiques en Amérique du Nord a augmenté de 15 % depuis 2021, amenant une cohorte plus jeune, axée sur l'expérience, sur le marché du nautisme de plaisance. Beaucoup de ces consommateurs préfèrent un accès flexible plutôt que la pleine propriété, ce qui incite les OEM à reconcevoir les embarcations autour de sièges modulaires, de systèmes d'infodivertissement intégrés et de télématique basée sur smartphone. L'écosystème de bateaux connectés de Brunswick Corporation illustre le pivot vers des interfaces intuitives alignées sur les modes de vie numériques. Les fabricants qui associent la technologie à des options de maintenance sans tracas fidélisent leur clientèle et allongent les cycles de remplacement.[1]Brunswick Corporation. "Brunswick Corporation enregistre de solides performances au Salon International du Bateau de Miami 2025."

L'Expansion des Particuliers Fortunés Stimule la Croissance du Segment des Yachts de Luxe

La catégorie des super-yachts représentait la plus grande part des revenus du marché des yachts en 2023, avec l'Europe contribuant à elle seule à hauteur de 38,9 %. La création de richesse dans les services financiers, l'énergie et les actifs cryptographiques alimente les carnets de commandes de constructions sur mesure dans les chantiers italiens, néerlandais et turcs. La démarche de Dubaï pour se positionner comme un hub de super-yachts s'est traduite par des listes d'attente plus longues dans les marinas et une tarification premium des postes d'amarrage. Les constructeurs répondent avec des navires amiraux à propulsion hybride qui respectent des normes d'émission de plus en plus strictes tout en offrant des autonomies de croisière étendues.

Les Clubs Nautiques Révolutionnent l'Accès au Marché et les Conversions de Primo-Acheteurs

Freedom Boat Club a dépassé 90 000 membres en 2024, offrant un accès par abonnement à plus de 400 flottes. Des frais d'entrée de 2 400 à 11 000 USD plus des cotisations mensuelles de 130 à 400 USD abaissent l'obstacle financier et éliminent les soucis de stockage. Les OEM en bénéficient car les membres qui essaient plusieurs modèles passent souvent à la pleine propriété, élargissant ainsi les ventes au lieu de les cannibaliser. Les applications de réservation numérique, la maintenance prédictive et les outils de formation à distance renforcent l'attractivité du modèle et soutiennent la croissance de l'écosystème.[2]Freedom Boat Club. "Combien coûte une adhésion au Freedom Boat Club ?"

L'impulsion de l'écotourisme stimule la propulsion électrique

Les groupes motopropulseurs électriques et hybrides gagnent en approbation dans les lacs nordiques et alpins soumis à des plafonds d'émissions stricts. La start-up norvégienne Evoy propose des hors-bords plug-and-play d'une puissance de 60 nœuds, ciblant les opérateurs de circuits commerciaux et les utilisateurs privés en quête de croisière silencieuse. Les chantiers européens développent des coques composites recyclables à base de résine Elium d'Arkema et du matériau Danu d'ExoTechnologies, réduisant les émissions sur le cycle de vie et facilitant les processus de fin de vie circulaires.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse des Prix de la Fibre de Verre et des Résines Liée à l'Inflation Comprimant les Marges des OEM | -0.7% | Mondial, avec un impact accru en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Longs Délais d'Obtention des Permis Côtiers pour les Nouveaux Postes de Marina dans les Points Chauds Méditerranéens | -0.5% | Europe méditerranéenne, avec des contraintes similaires dans certaines parties de l'Asie | Moyen terme (2 à 4 ans) |

| Durcissement des Primes d'Assurance pour les Navires de Moins de 50 Pieds dans les Eaux des Caraïbes Exposées aux Ouragans | -0.4% | Caraïbes, golfe du Mexique, avec des répercussions en Floride et sur la côte est | Moyen terme (2 à 4 ans) |

| Restrictions d'Émissions des Moteurs à Combustion Interne sur les Lacs Alpins et Scandinaves Limitant l'Utilisation de la Flotte Existante | -0.3% | Régions alpines et scandinaves, avec un impact croissant en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'Inflation des Prix des Matières Premières Comprime les Marges des Fabricants

Les hausses des prix de la fibre de verre et des résines ont comprimé les marges brutes des OEM de 3 à 5 % depuis 2023. Les leaders du segment des coques testent donc des stratifiés alternatifs, adoptent l'infusion en moule fermé et négocient des contrats d'approvisionnement pluriannuels pour stabiliser les coûts. Certains chantiers accélèrent la transition vers des composites thermoplastiques qui permettent le recyclage automatisé.

Les Contraintes d'Infrastructure des Marinas Limitent l'Expansion du Marché

Les délais d'obtention des permis côtiers de 18 à 36 mois dans les points chauds méditerranéens ont fait augmenter les frais d'amarrage de 15 à 25 % depuis 2023. La rareté décourage les nouveaux propriétaires de croiseurs de 40 à 60 pieds qui craignent l'indisponibilité des postes. Les opérateurs de charters confrontés à la même pénurie prolongent les rotations des navires plutôt que d'agrandir leurs flottes, ce qui freine la demande de remplacement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Embarcation : Les Hors-Bords Polyvalents Conservent la Tête Tandis que les Véhicules Nautiques à Moteur Prennent de la Vitesse

Les modèles hors-bord ont généré 42,10 % des revenus de 2024, reflétant leur facilité de transport, leur polyvalence en faible tirant d'eau et l'innovation continue de leurs groupes motopropulseurs. Le V12 Verado haut de gamme de Mercury Marine illustre les avancées en matière de performances avec des boîtiers de vitesses directionnels et des transmissions à deux vitesses qui améliorent l'efficacité énergétique. Les véhicules nautiques à moteur, cependant, sont en passe de connaître l'expansion la plus rapide avec un TCAC de 7,80 %, portés par des riders plus jeunes en quête de sensations abordables et d'un stockage compact. Les fabricants ont répondu avec des véhicules nautiques à moteur d'entrée de gamme à moins de 10 000 USD, souvent associés à un géorepérage de sécurité lié au smartphone.

Les flottes de location de navires en Floride, en Méditerranée et en Asie du Sud-Est ajoutent des véhicules nautiques à moteur à siège élevé équipés de calibrations de gaz ride-by-wire et de modes d'accostage simplifiés. En conséquence, le marché du nautisme de plaisance capte de plus en plus les consommateurs de sports nautiques pour la première fois, qui migrent ensuite vers des bateaux à moteur hors-bord ou des day-cruisers pour les sorties en famille, préservant ainsi le pipeline de propriété plus large.

Par Matériau de Coque : La Fibre de Verre Domine Mais les Composites Avancés s'Accélèrent

La fibre de verre / PRV a maintenu une part de 65,55 % en 2024 grâce à son efficacité en termes de coûts et à la familiarité des OEM. L'infusion sous vide en moule fermé a encore réduit les émissions de styrène et raccourci les temps de reprise, consolidant son rôle dans les runabouts à grand volume et les ponts de pontons. Les composites carbone-kevlar avancés, bien que coûteux, gagnent la faveur des catamarans de performance et des monocoques de course en quête d'économies de poids et de résistance à la corrosion. Le TCAC prévu de 10,10 % pour les composites reflète les améliorations des résines issues de l'aéronautique et la disponibilité de formats préimprégnés adaptés aux séries semi-personnalisées.

Les chantiers européens présentent désormais des prototypes construits avec la résine thermoplastique Elium d'Arkema, permettant le recyclage en usine des chutes, réduisant ainsi les coûts d'élimination des déchets et atteignant les objectifs d'économie circulaire. Par conséquent, la taille du marché du nautisme de plaisance pour les coques composites devrait atteindre une valeur significative d'ici 2030, à mesure que la production s'automatise et que les économies d'échelle s'améliorent. Parallèlement, les composites à fibres naturelles issus du lin et du chanvre affichent des taux de croissance à deux chiffres, soutenus par la demande des consommateurs pour des alternatives d'origine végétale et des analyses de cycle de vie favorables.

Par Longueur (LOA) : Les Embarcations de Moins de 20 Pieds Dominent les Volumes, les Yachts de Luxe de Plus de 50 Pieds Génèrent la Valeur

Les bateaux de moins de 20 pieds représentaient 56,20 % des unités vendues en 2024, prospérant grâce à la commodité du transport sur remorque et aux frais d'amarrage minimaux. Les skiffs de pêche en aluminium, les runabouts ski-et-wake et les bowriders d'entrée de gamme dominent cette catégorie, renforcés par la forte culture des lacs en Amérique du Nord. Pourtant, les navires de plus de 50 pieds sont positionnés pour un TCAC de 8,90 %, portés par l'expansion des charters et les préférences de croisière multigénérationnelles. Ces yachts sont équipés d'ailerons stabilisateurs, de suites d'infodivertissement entièrement intégrées et de groupes électrogènes hybrides conformes aux mandats d'émissions portuaires.

La cohorte intermédiaire de 20 à 50 pieds reste le point idéal où les plateformes numériques de concessionnaires raccourcissent les délais. Les acheteurs configurent les aménagements, sélectionnent les groupes motopropulseurs et organisent le financement en ligne, puis confirment les essais en mer dans des hubs régionaux. Cette expérience transparente comprime les cycles de décision et augmente la rotation des stocks, ajoutant une hausse incrémentielle au marché du nautisme de plaisance.

Par Source d'Énergie : Le Moteur à Combustion Interne Règne Encore Mais l'Électrification Prend de l'Élan

Les moteurs à combustion interne représentaient 92,10 % des revenus de 2024, soutenus par des réseaux d'approvisionnement en carburant denses et un vaste écosystème de pièces détachées. Les avancées en injection directe, en distribution variable et en accostage au joystick maintiennent l'essence et le diesel fiables. Néanmoins, les solutions électriques et hybrides progressent à un TCAC de 12,50 %, en accord avec les zones zéro émission et les exigences de croisière silencieuse. Le système IPS hybride parallèle de Volvo Penta permet aux opérateurs de manœuvrer au port sur batterie et de passer au diesel pour les traversées.[3]Volvo Penta. "Collaboration sur un navire hybride-électrique | Volvo Penta Royaume-Uni et Irlande."

Les batteries lithium-fer-phosphate intègrent désormais une gestion thermique active, améliorant la durée de vie des cycles et la sécurité sous les profils de charge marins. Les pontons de recharge rapide le long des lacs suisses et norvégiens réduisent l'anxiété liée à l'autonomie pour les excursionnistes à la journée. À mesure que les forces réglementaires et consuméristes convergent, la taille du marché du nautisme de plaisance pour la propulsion électrique devrait combler une partie de l'écart avec le moteur à combustion interne d'ici 2030.

Par Activité / Application : La Croisière et le Tourisme Côtier Dépassent les Sports Nautiques Traditionnels

Les sports nautiques ont conservé la plus grande part en 2024 avec 38,15 %, les bateaux de wake-surf et les tours de traction restant des incontournables des lacs américains et australiens. Néanmoins, la croisière et le tourisme côtier devraient dépasser les autres usages avec un TCAC de 9,20 %, à mesure que les marinas de destination, les complexes hôteliers insulaires de charme et les charters thématiques se multiplient. Les opérateurs commandent des catamarans de croisière journalière construits sur mesure avec de vastes salons de pont, des toits solaires et des espaces de rangement pour le matériel de plongée en apnée pour répondre à la demande de voyages expérientiels.

La pêche continue d'ancrer les ventes de consoles centrales en aluminium et de coques en V profond, soutenues par les circuits de tournois et les programmes d'empoissonnement soutenus par la conservation. Simultanément, les forfaits d'hospitalité sur l'eau qui associent gastronomie, plongée et excursions guidées diversifient les sources de revenus des flottes de charters, soutenant une croissance plus large au sein du marché du nautisme de plaisance.

Par Canal de Distribution : La Disruption Numérique Complète les Concessions Traditionnelles

Les salles d'exposition des concessionnaires ont capté 87,20 % des revenus de 2024 en offrant des consultations personnalisées, des ateliers de service et des reprises de véhicules d'occasion certifiés. Pourtant, les places de marché en ligne directes aux consommateurs se développent à un TCAC de 14 %, reflétant une acceptation plus large du commerce électronique. Des plateformes comme Rightboat.com, TheYachtMarket et les configurateurs gérés par les OEM offrent une tarification transparente, des modules de configuration et de tarification, et des visites vidéo, amenant de nombreux acheteurs à s'engager avant leur première visite physique.

Les concessionnaires adoptent des tactiques omnicanales : les flux d'inventaire alimentent automatiquement les portails web, tandis que les systèmes CRM comme Stantia rationalisent la gestion des prospects et la planification de la maintenance après-vente. Par conséquent, le marché du nautisme de plaisance évolue vers des parcours d'achat hybrides et transparents dans lesquels les offres virtuelles et les expériences de démonstration en direct se renforcent mutuellement.

Analyse Géographique

L'Amérique du Nord dominait avec 47,10 % en 2024 ; les cultures lacustres et côtières bien établies, les réseaux de marinas bien développés et les options de financement répandues soutiennent un TCAC stable de 5,10 % jusqu'en 2030. Les adhésions aux clubs nautiques et la propriété fractionnée continuent de se développer, amenant les ménages plus jeunes à la plaisance et stimulant la demande de remplacement pour les embarcations polyvalentes de 20 à 35 pieds. Les OEM déploient donc des canaux de véhicules d'occasion certifiés pour maintenir la fluidité des stocks et fidéliser les marques.

L'Asie-Pacifique est la région à la croissance la plus rapide, projetée à un TCAC de 9,50 % entre 2025 et 2030. Les déploiements de marinas parrainés par le gouvernement dans le port de libre-échange de Hainan en Chine, associés à des incitations fiscales sur les importations de yachts, nourrissent une flotte de loisirs naissante. Les millennials urbains dans les mégapoles côtières considèrent la plaisance comme un symbole de style de vie, stimulant les ventes de croiseurs à cabine de 25 à 40 pieds adaptés aux escapades insulaires du week-end. L'Inde, l'Indonésie et le Vietnam commencent à reproduire des initiatives d'infrastructure similaires, ajoutant une hausse incrémentielle au marché du nautisme de plaisance.

L'Europe reste un poids lourd dans le segment des yachts de luxe, avec des chantiers italiens, néerlandais et français approvisionnant la demande mondiale en super-yachts. Malgré un TCAC modéré de 5,20 %, la région bénéficie du tourisme aisé le long de la Côte d'Azur, des Baléares et de l'Adriatique. L'accent réglementaire sur la propulsion à faibles émissions accélère les retrofits hybrides et l'adoption de tenders électriques. Le Moyen-Orient est en passe d'atteindre un TCAC de 6,8 %, porté par les méga-projets de front de mer aux Émirats arabes unis et les développements de la mer Rouge en Arabie saoudite, tandis que les Caraïbes progressent de 6,20 % malgré la hausse des primes d'assurance. L'Océanie bénéficie d'un TCAC constant de 5,30 %, soutenu par un taux de possession de bateaux par habitant élevé en Australie et une base d'acheteurs férus de numérique en Nouvelle-Zélande. Les concessions numériques raccourcissent le cycle de vente moyen pour les navires de 20 à 50 pieds, cimentant le rôle de la région en tant qu'adopteur précoce de la vente au détail marine en ligne.

Paysage Concurrentiel

Le secteur est modérément fragmenté. Brunswick Corporation, Groupe Beneteau et Azimut-Benetti Group sont les acteurs clés, tandis que des dizaines de marques régionales complètent le reste. Brunswick tire parti de la domination de sa propulsion Mercury Marine et réalise des ventes croisées via un réseau de plus de 300 sites Freedom Boat Club. Sea Ray a enregistré une hausse d'une année sur l'autre, aidée par la gamme SLX configurable numériquement de la marque.

Groupe Beneteau se concentre sur l'efficacité opérationnelle après l'intégration du chantier Starfisher, en développant la production modulaire et en recherchant des synergies de coûts entre les divisions voile et moteur. Les ventes se sont assouplies en 2024 alors que les consommateurs européens différaient leurs dépenses discrétionnaires ; néanmoins, les carnets de commandes montrent un glissement vers des modèles hybrides de 35 à 45 pieds. Azimut-Benetti continue de dominer la catégorie de luxe de plus de 24 m. Son Azimut Fly 72 a remporté le Prix de l'Innovation de Miami 2025 pour sa superstructure en carbone optimisée en poids et ses systèmes avancés de qualité de l'air intérieur. La collaboration de l'entreprise avec Volvo Penta souligne son engagement envers la propulsion hybride.

Les perturbateurs émergents comprennent Evoy, Arc Boats et Candela, chacun se concentrant sur des groupes motopropulseurs électriques haute performance et l'efficacité des hydrofoils. Leurs innovations se filtrent dans les partenariats OEM, établissant de nouveaux repères en matière d'accélération, d'autonomie et de simplicité de maintenance. Des places de marché telles que Boats Group et Rightboat remodèlent simultanément le comportement des acheteurs ; l'étude de la première a montré que 57 % des acheteurs de 2024 étaient des primo-accédants, soulignant le rôle des plateformes dans l'élargissement du marché du nautisme de plaisance.

Leaders du Secteur du Nautisme de Plaisance

Brunswick Corporation

Groupe Beneteau

Azimut Benetti Group

Ferretti Group

Malibu Boats Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : Malibu Boats a lancé le M230 2025, un nouveau bateau de traction ultra-luxe conçu pour la performance et le confort. Il intègre des technologies avancées telles que le Malibu Command Center et un système de rinçage de lest AIS, une première dans le secteur.

- Septembre 2024 : TheYachtMarket.com a lancé Stantia, un nouveau système de CRM et de gestion de bateaux conçu pour rationaliser les opérations des courtiers et concessionnaires de bateaux et améliorer leur capacité à gérer les relations clients et les annonces.

- Avril 2024 : L'italien Benetti a lancé le Benetti B.Yond de 37 mètres lors d'une cérémonie privée à Livourne. Le yacht a reçu le nom de Goga. En tant que premier modèle de la série Voyager de Benetti, le yacht est construit avec une coque en acier et une superstructure en aluminium pour la croisière longue distance.

Portée du Rapport Mondial sur le Marché du Nautisme de Plaisance

La portée comprend la segmentation par type d'embarcation (bateaux à moteur inboard et sterndrive, bateaux à moteur hors-bord, véhicules nautiques à moteur, voiliers, yachts, bateaux gonflables et semi-rigides), matériau de coque (fibre de verre / PRV, aluminium, bois, acier et composites), longueur (LOA) (moins de 20 pieds, 20 à 50 pieds et plus de 50 pieds), source d'énergie (moteur à combustion interne, électrique / hybride et propulsion à voile), activité / application (sports nautiques, pêche à la ligne, croisière et tourisme côtier, et opérations de plongée et de charter), canal de distribution (concessionnaire / salle d'exposition (OEM) et vente directe en ligne aux consommateurs) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique et reste du monde). Les prévisions du marché sont fournies en termes de valeur (USD) et de volume (unités).

| Bateaux à Moteur Inboard et Sterndrive |

| Bateaux à Moteur Hors-Bord |

| Véhicules Nautiques à Moteur |

| Voiliers |

| Yachts (30 à 120 pieds) |

| Bateaux Gonflables et Semi-Rigides |

| Fibre de Verre / PRV |

| Aluminium |

| Bois |

| Acier |

| Composites (Carbone, Kevlar) |

| Moins de 20 pieds |

| 20 à 50 pieds |

| Plus de 50 pieds |

| Moteur à Combustion Interne |

| Électrique / Hybride |

| Propulsion à Voile |

| Sports Nautiques |

| Pêche à la Ligne |

| Croisière et Tourisme Côtier |

| Opérations de Plongée et de Charter |

| Concessionnaire / Salle d'Exposition (OEM) |

| Vente Directe en Ligne aux Consommateurs |

| Amérique du Nord | États-Unis |

| Canada | |

| Caraïbes | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays-Bas | |

| Reste de l'Europe | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Qatar | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type d'Embarcation | Bateaux à Moteur Inboard et Sterndrive | |

| Bateaux à Moteur Hors-Bord | ||

| Véhicules Nautiques à Moteur | ||

| Voiliers | ||

| Yachts (30 à 120 pieds) | ||

| Bateaux Gonflables et Semi-Rigides | ||

| Par Matériau de Coque | Fibre de Verre / PRV | |

| Aluminium | ||

| Bois | ||

| Acier | ||

| Composites (Carbone, Kevlar) | ||

| Par Longueur | Moins de 20 pieds | |

| 20 à 50 pieds | ||

| Plus de 50 pieds | ||

| Par Source d'Énergie | Moteur à Combustion Interne | |

| Électrique / Hybride | ||

| Propulsion à Voile | ||

| Par Activité / Application | Sports Nautiques | |

| Pêche à la Ligne | ||

| Croisière et Tourisme Côtier | ||

| Opérations de Plongée et de Charter | ||

| Par Canal de Distribution | Concessionnaire / Salle d'Exposition (OEM) | |

| Vente Directe en Ligne aux Consommateurs | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Caraïbes | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Qatar | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché du nautisme de plaisance ?

Le marché était évalué à 30,80 milliards USD en 2025 et est en passe d'atteindre 37,64 milliards USD d'ici 2030, reflétant un TCAC de 5,1 %.

Quelle région connaît la croissance la plus rapide dans le nautisme de plaisance ?

L'Asie devrait croître à un TCAC de 9,5 % jusqu'en 2030 en raison de la construction de nouvelles marinas en Chine et de la hausse des revenus disponibles dans la région.

Comment les clubs nautiques influencent-ils le comportement d'achat ?

Les modèles d'abonnement tels que Freedom Boat Club exposent les membres à plusieurs types d'embarcations, convertissant de nombreux primo-utilisateurs en propriétaires et stimulant la demande globale.

Quelles tendances technologiques façonnent les futurs achats de bateaux ?

Les tendances clés comprennent la propulsion hybride-électrique, la télématique des bateaux connectés et les plateformes de vente directe en ligne aux consommateurs qui rationalisent la configuration et le financement.

Quel segment de navire affiche la croissance la plus rapide ?

Les véhicules nautiques à moteur sont en passe d'atteindre un TCAC de 7,8 % entre 2025 et 2030, portés par l'accessibilité financière, la facilité de stockage et un fort attrait auprès des riders plus jeunes.

Comment les coûts des matières premières affectent-ils les fabricants ?

L'inflation des prix de la fibre de verre et des résines a comprimé les marges des OEM jusqu'à 5 % depuis 2023, incitant à une utilisation accrue de composites recyclables et à des contrats à long terme avec les fournisseurs.

Dernière mise à jour de la page le: