Taille et part du marché des médicaments contre la spasticité

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

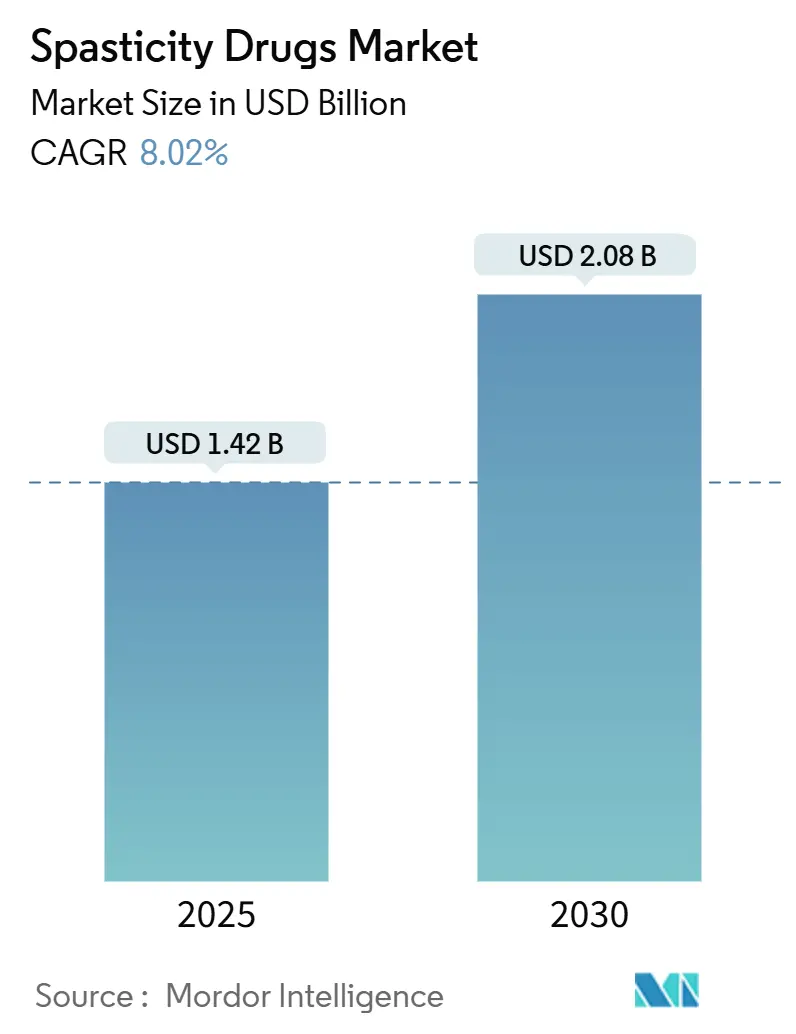

| Taille du Marché (2025) | 1.42 Milliards de dollars |

| Taille du Marché (2030) | 2.08 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 8.02% CAGR |

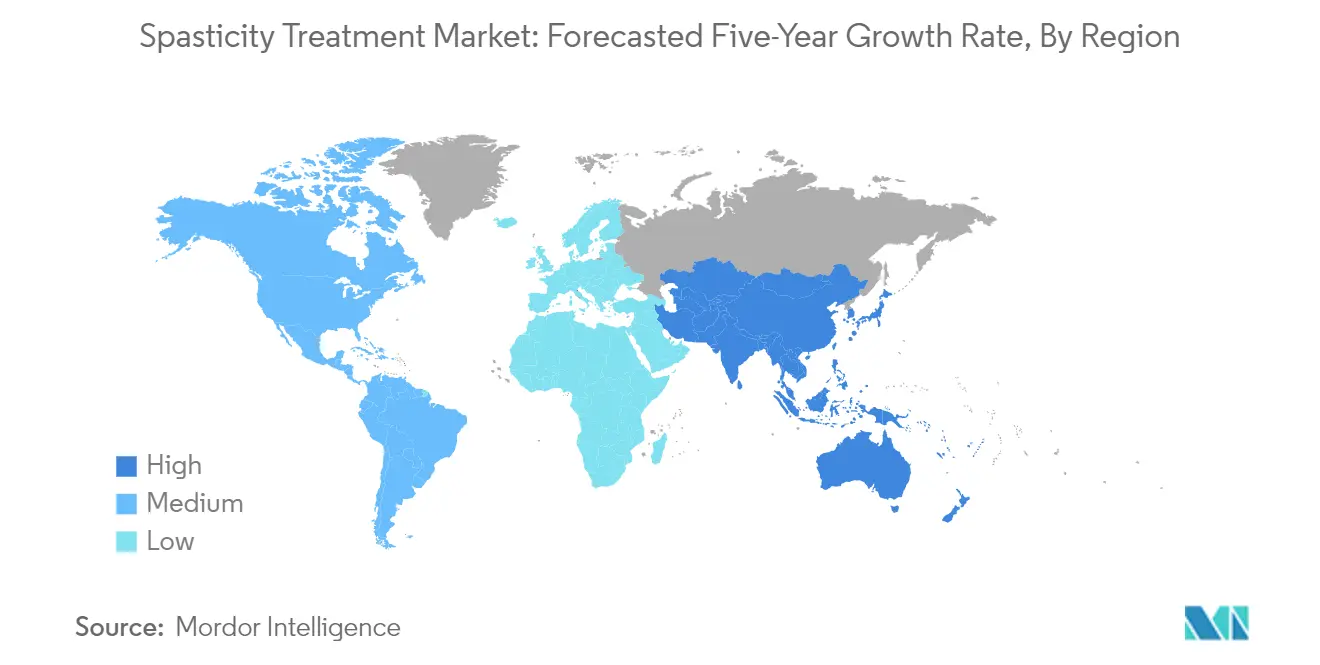

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

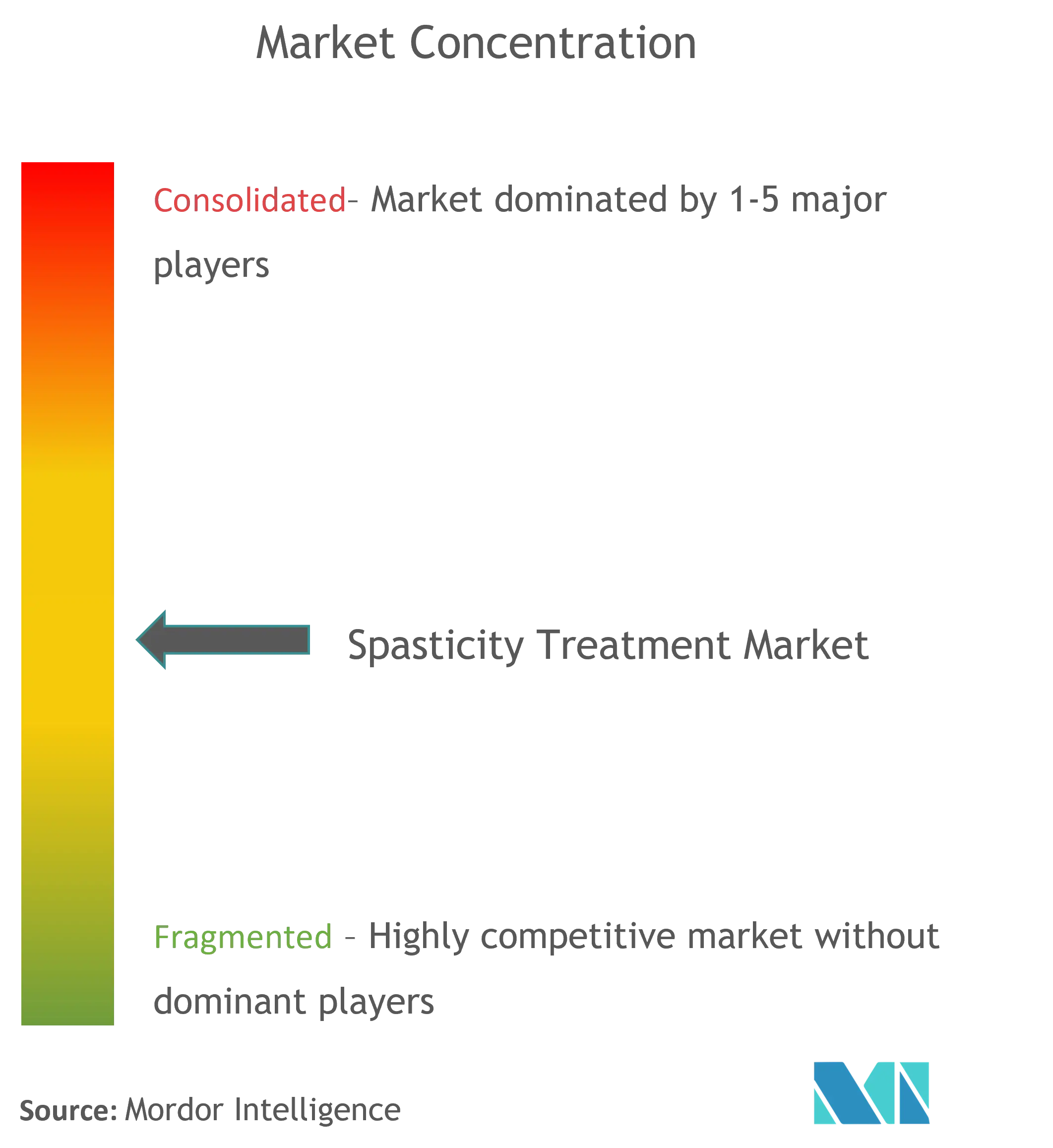

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des médicaments contre la spasticité par Mordor Intelligence

La taille du marché des médicaments contre la spasticité est estimée à 1,42 milliard USD en 2025, et devrait atteindre 2,08 milliards USD d'ici 2030, à un TCAC de 8,02 % au cours de la période de prévision (2025-2030).

Le paysage du marché des médicaments contre la spasticité connaît une transformation significative, portée par les avancées technologiques et les approches thérapeutiques innovantes. Selon des données récentes publiées par le Physicians Group LLC en décembre 2023, environ 12,0 millions de personnes dans le monde souffrent de spasticité, ce qui souligne l'importance de la base de patients nécessitant un traitement. Les approches contemporaines de kinésithérapie, notamment la thérapie assistée par robot, les thérapies par stimulation électrique et la thérapie par réalité virtuelle, ont démontré une grande efficacité dans l'amélioration de la fonction motrice et la réduction de la spasticité chez les patients. L'intégration de ces technologies avancées remodèle les paradigmes de traitement traditionnels et améliore les résultats pour les patients dans divers contextes de soins de santé.

Le secteur assiste à une recrudescence des activités de recherche et des essais cliniques axés sur le développement de nouvelles modalités de traitement. En janvier 2024, Neurotech International a reçu l'approbation du Comité d'éthique de la recherche sur l'homme (HREC) et de la Therapeutic Goods Administration (TGA) pour lancer un essai clinique de phase I/II du NTI164 pour le traitement de la spasticité liée à la paralysie cérébrale. Ce développement reflète l'engagement du secteur en faveur de l'innovation et de la médecine fondée sur les preuves. Des études récentes ont montré que plus de 77 % des enfants atteints de paralysie cérébrale présentent la forme spastique, ce qui souligne le besoin crucial de poursuivre la recherche et le développement dans ce domaine thérapeutique.

Le développement des infrastructures de santé et l'accessibilité croissante aux centres de traitement spécialisés jouent un rôle crucial dans l'évolution du marché. Par exemple, en juillet 2023, le Centre Hospitalier Universitaire de la Fondation El Alcerán en Espagne a obtenu la certification ESCALEM, devenant ainsi le premier centre de santé espagnol à recevoir cette reconnaissance pour la prise en charge de la sclérose en plaques. L'expansion des établissements de traitement spécialisés est complétée par l'adoption croissante d'approches thérapeutiques multidisciplinaires, intégrant diverses modalités thérapeutiques pour répondre efficacement aux besoins spécifiques des patients.

Le marché s'oriente de plus en plus vers des approches de médecine personnalisée, les prestataires de soins de santé adaptant les plans de traitement en fonction des caractéristiques individuelles des patients et de leurs schémas de réponse. Selon les données de la Société de la sclérose en plaques datant de 2022, plus de 130 000 personnes au Royaume-Uni souffrent de sclérose en plaques, et environ 90 % d'entre elles présentent des symptômes de spasticité à un moment ou à un autre de l'évolution de leur maladie. Cette prévalence élevée a conduit au développement de stratégies thérapeutiques plus ciblées, notamment des schémas posologiques personnalisés et des thérapies combinées conçues pour répondre aux sous-groupes de patients spécifiques et à leurs présentations cliniques uniques. L'utilisation de médicaments contre la spasticité, de médicaments neurologiques et de médicaments neuromusculaires devient de plus en plus courante dans le cadre de ces approches personnalisées, garantissant que les traitements sont adaptés aux besoins spécifiques des patients.

Tendances et perspectives du marché mondial des médicaments contre la spasticité

Augmentation des programmes de sensibilisation et adoption de nouvelles technologies

La prévalence croissante de la spasticité dans le monde a entraîné une augmentation significative des programmes de sensibilisation et l'adoption de technologies innovantes pour le traitement. Selon des données récentes publiées par le Physicians Group LLC en décembre 2023, environ 12,0 millions de personnes dans le monde souffrent de spasticité, soulignant le besoin crucial de renforcer la sensibilisation et les options de traitement. Les approches contemporaines de kinésithérapie, notamment la thérapie assistée par robot, les thérapies par stimulation électrique et la thérapie par réalité virtuelle, ont démontré une grande efficacité dans l'amélioration de la fonction motrice et la réduction de la spasticité chez les patients. La mise en œuvre de ces nouvelles technologies a eu un impact particulièrement important, des études montrant que les exercices de thérapie sensorimotrice assistée par robot appliqués à des sujets ayant subi un accident vasculaire cérébral avec une spasticité sévère ont permis d'obtenir des améliorations significatives des résultats pour les patients.

L'importance croissante accordée à la sensibilisation est illustrée par des initiatives telles que la Neuvième Semaine annuelle de sensibilisation aux spasmes infantiles, tenue en décembre 2023, soutenue par le Réseau de sensibilisation aux spasmes infantiles (ISAN), une coalition de 37 organisations internationales. Ces campagnes de sensibilisation visent à informer les prestataires de soins, les aidants et le public sur les spasmes infantiles en proposant du matériel pédagogique, en annonçant de nouvelles découvertes de recherche et en informant les patients sur les initiatives de soutien disponibles. De plus, les techniques d'injection in situ guidées par ultrasons avec des dosages précis et personnalisés pour chaque groupe musculaire ont gagné en popularité, démontrant l'engagement de la communauté médicale à adopter des méthodologies de traitement plus précises et plus efficaces.

Lancement de thérapeutiques avancées et accessibilité financière accrue

L'introduction d'options thérapeutiques avancées et l'accessibilité financière accrue des traitements ont considérablement transformé le paysage du traitement de la spasticité. En juin 2022, une avancée notable s'est produite avec le lancement commercial du baclofène LYVISPAH, un produit de spécialité à base de granules oraux de baclofène approuvé par la FDA des États-Unis pour le traitement de la spasticité liée à la sclérose en plaques et à d'autres troubles de la moelle épinière. Cette formulation innovante, développée sous forme de granules aromatisés à dissolution rapide, offre une solution alternative aux patients souffrant de spasticité qui éprouvent des difficultés à avaler des comprimés, démontrant ainsi l'engagement du secteur à répondre aux besoins spécifiques des patients tout en maintenant l'efficacité thérapeutique.

Le pipeline de développement des médicaments contre la spasticité continue d'afficher des progrès prometteurs, comme en témoignent les récents essais cliniques et initiatives de recherche. Par exemple, en janvier 2024, Neurotech International a reçu l'approbation pour lancer un essai clinique de phase I/II du NTI164 pour le traitement de la paralysie cérébrale, ciblant spécifiquement les patients pédiatriques atteints de paralysie cérébrale spastique. Ce développement est particulièrement significatif car il représente l'orientation du secteur vers la création d'options de traitement plus spécialisées et plus efficaces. De plus, les résultats positifs des essais cliniques, tels que le succès de phase II du SL-1002 pour la spasticité des membres inférieurs avec un taux de transition de phase de 100 %, indiquent un solide pipeline de thérapeutiques avancées qui offriront potentiellement des options de traitement plus abordables et plus accessibles pour les patients.

Le rôle des médicaments myorelaxants, notamment la tizanidine, est de plus en plus reconnu dans la prise en charge de la spasticité, offrant aux patients des voies thérapeutiques supplémentaires. À mesure que le marché continue d'évoluer, l'intégration des médicaments neuromusculaires dans les schémas thérapeutiques souligne davantage la dévotion du secteur à l'avancement des soins aux patients.

Analyse des segments

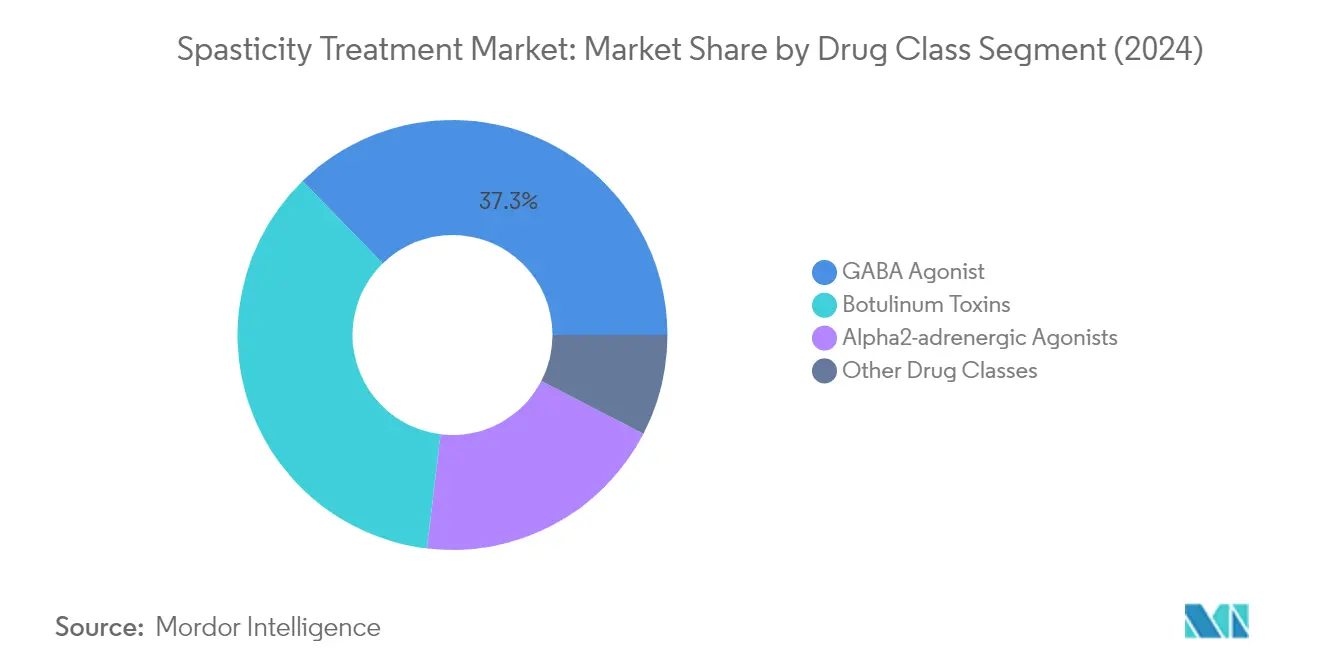

Segment des agonistes GABA sur le marché des médicaments contre la spasticité

Le segment des agonistes GABA s'est imposé comme la force dominante sur le marché des médicaments contre la spasticité, représentant environ 37 % de la part de marché en 2024. Cette position de marché substantielle est principalement portée par l'adoption croissante des agonistes des récepteurs GABA pour le traitement de la spasticité et leurs résultats thérapeutiques exceptionnels. La croissance du segment est en outre soutenue par des recherches approfondies démontrant l'efficacité des agonistes GABA dans le traitement des complications neurologiques associées à la spasticité. Par exemple, selon une étude publiée en mars 2023 dans la revue Spine Journal, le Baclofène, un agoniste GABA, s'est avéré être le médicament le plus efficace pour le traitement de la spasticité, améliorant significativement la qualité de vie globale des patients et favorisant la récupération fonctionnelle après une lésion de la moelle épinière. Le leadership du segment est également renforcé par l'approbation par la FDA des agonistes GABA, en particulier le Baclofène, pour la prise en charge de la spasticité réversible, notamment pour soulager les spasmes en flexion, le clonus et les séquelles courantes des lésions de la moelle épinière et de la sclérose en plaques.

Segments restants dans la segmentation par classe médicamenteuse

Le marché des médicaments contre la spasticité comprend plusieurs autres classes médicamenteuses importantes au-delà des agonistes GABA. Les toxines botuliques représentent un segment substantiel, offrant un traitement ciblé de la spasticité par des injections localisées qui bloquent efficacement la libération d'acétylcholine à la jonction neuromusculaire. Le segment des agonistes alpha2-adrénergiques a également trouvé sa place sur le marché, avec des médicaments comme la Tizanidine montrant une efficacité significative dans la réduction du tonus musculaire et de la spasticité. Ces segments sont complétés par d'autres classes médicamenteuses qui offrent des options de traitement alternatives aux patients qui peuvent ne pas répondre de manière optimale aux traitements de première intention, garantissant une approche globale de la prise en charge de la spasticité dans différentes populations de patients et selon la sévérité de la pathologie.

Analyse des segments : par indication

Segment de la paralysie cérébrale sur le marché des médicaments contre la spasticité

Le segment de la paralysie cérébrale (PC) domine le marché mondial des médicaments contre la spasticité, représentant environ 37 % de la part de marché en 2024. Cette position de marché significative est principalement portée par la prévalence élevée des cas de paralysie cérébrale dans le monde, avec environ 10 000 bébés naissant avec une paralysie cérébrale chaque année aux États-Unis seulement. La domination du segment est encore renforcée par l'adoption croissante de diverses options de traitement, notamment les injections de toxine botulique, les médicaments par voie orale et la thérapie au baclofène intrathécal. Le développement d'établissements de traitement spécialisés et l'expansion des infrastructures de soins de santé existantes spécifiquement conçues pour les patients atteints de paralysie cérébrale ont également contribué au leadership du segment sur le marché. En outre, la montée des programmes de sensibilisation et les initiatives gouvernementales axées sur le diagnostic précoce et le traitement de la spasticité liée à la paralysie cérébrale ont joué un rôle crucial dans le maintien de la position du segment sur le marché.

Segment de la sclérose en plaques sur le marché des médicaments contre la spasticité

Le segment de la sclérose en plaques (SEP) devrait afficher le taux de croissance le plus rapide, soit environ 8,4 %, au cours de la période de prévision 2024-2029. Cette croissance accélérée est attribuée à la prévalence mondiale croissante de la sclérose en plaques, avec plus de 2,8 millions de personnes estimées vivre avec cette condition dans le monde. La croissance du segment est en outre alimentée par l'intensification des activités de recherche et développement axées sur le développement d'options de traitement innovantes pour la spasticité liée à la sclérose en plaques. L'introduction d'interventions thérapeutiques avancées, notamment de nouveaux systèmes d'administration de médicaments et d'approches de traitement personnalisées, devrait stimuler l'expansion du segment. De plus, l'accent croissant mis sur l'amélioration des résultats pour les patients grâce à des approches de soins globales et la disponibilité croissante de centres de traitement spécialisés pour la sclérose en plaques contribuent à la trajectoire de croissance rapide du segment.

Segments restants du marché des médicaments contre la spasticité par indication

Les segments du traumatisme crânien (TC) et des autres affections complètent le paysage du marché des médicaments contre la spasticité. Le segment du traumatisme crânien joue un rôle crucial sur le marché en raison de l'incidence croissante des accidents et des blessures entraînant des traumatismes cérébraux, particulièrement dans les régions en développement. Le segment bénéficie de l'avancement des protocoles de traitement et d'une sensibilisation croissante à l'intervention précoce dans la spasticité liée aux traumatismes crâniens. Le segment des autres affections, qui comprend des pathologies telles que les accidents vasculaires cérébraux, les lésions cérébrales hypoxiques et les lésions de la moelle épinière, contribue à la diversité du marché en traitant diverses complications neurologiques entraînant une spasticité. Ces segments sont soutenus par les avancées technologiques continues dans les systèmes d'administration des traitements et le développement de protocoles de soins spécialisés pour différentes populations de patients.

Analyse des segments : par voie d'administration

Segment oral sur le marché des médicaments contre la spasticité

Le segment oral maintient sa domination sur le marché des médicaments contre la spasticité, représentant environ 52 % de la part de marché totale en 2024. Cette position de marché significative est attribuée à la commodité et à la disponibilité généralisée des médicaments oraux pour le traitement de la spasticité. Les agents oraux comme le Baclofène, la clonidine et la Tizanidine, ainsi que les anticonvulsivants tels que les benzodiazépines et la gabapentine, sont largement utilisés en raison de leur rapport coût-efficacité et de leur facilité d'administration. Le leadership du segment est encore renforcé par les développements récents, notamment l'introduction de nouvelles formulations orales et de médicaments à libération prolongée qui offrent une meilleure observance des patients et de meilleurs résultats thérapeutiques. Les prestataires de soins de santé préfèrent souvent les médicaments oraux comme option de traitement de première intention pour la prise en charge de la spasticité, en particulier pour les patients présentant une spasticité généralisée nécessitant des approches de traitement systémiques.

Segment parentéral sur le marché des médicaments contre la spasticité

Le segment parentéral émerge comme le segment à la croissance la plus rapide sur le marché des médicaments contre la spasticité, avec un TCAC projeté d'environ 8 % de 2024 à 2029. Cette croissance robuste est portée par l'adoption croissante des injections de toxine botulique et de la thérapie au baclofène intrathécal pour la prise en charge des cas de spasticité sévère. La croissance du segment est soutenue par des données cliniques démontrant des résultats thérapeutiques supérieurs de l'administration parentérale, en particulier dans les cas où les médicaments oraux s'avèrent insuffisants. Les avancées technologiques dans les systèmes d'administration des médicaments, notamment les dispositifs de pompe améliorés pour l'administration intrathécale et les techniques d'injection précises, accélèrent en outre la croissance du segment. La préférence croissante pour des approches thérapeutiques ciblées, qui minimisent les effets secondaires systémiques tout en maximisant les bénéfices thérapeutiques, continue de stimuler l'adoption des traitements parentéraux parmi les prestataires de soins de santé et les patients.

Analyse des segments : par utilisateur final

Segment des adultes sur le marché des médicaments contre la spasticité

Le segment des adultes domine le marché mondial des médicaments contre la spasticité, détenant environ 74 % de la part de marché en 2024. Cette position de marché significative est principalement attribuée au vieillissement croissant de la population à travers le monde et à l'adoption croissante des traitements de la spasticité parmi les patients adultes. La croissance du segment est en outre soutenue par la prévalence élevée de pathologies telles que la sclérose en plaques, les traumatismes crâniens et les accidents vasculaires cérébraux chez les adultes, qui entraînent fréquemment des symptômes de spasticité. De plus, la disponibilité de diverses options de traitement spécifiquement conçues pour les adultes, notamment les médicaments par voie orale et les médicaments injectables, contribue à la domination du segment. Le segment bénéficie également d'une meilleure infrastructure de soins de santé et d'une couverture d'assurance pour les patients adultes dans les régions développées, rendant les traitements plus accessibles à cette catégorie démographique.

Segment pédiatrique sur le marché des médicaments contre la spasticité

Le segment pédiatrique devrait connaître la croissance la plus rapide sur le marché des médicaments contre la spasticité de 2024 à 2029. Cette croissance accélérée est principalement portée par l'augmentation des cas de paralysie cérébrale chez les enfants, qui est la cause la plus fréquente de spasticité chez les patients pédiatriques. L'expansion du segment est en outre soutenue par la sensibilisation croissante à l'intervention précoce et aux options de traitement pour la spasticité pédiatrique, associée aux avancées technologiques dans les soins pédiatriques. Les prestataires de soins de santé se concentrent de plus en plus sur le développement de protocoles de traitement spécialisés pour les enfants, en tenant compte de leurs besoins physiologiques uniques et de leur réponse aux diverses thérapies. Le segment bénéficie également d'une amélioration des capacités diagnostiques, permettant une détection et un traitement plus précoces de la spasticité chez les enfants, ainsi qu'une augmentation des dépenses de santé consacrées aux soins pédiatriques à l'échelle mondiale.

Analyse géographique

Marché des médicaments contre la spasticité en Amérique du Nord

L'Amérique du Nord représente une force dominante sur le marché mondial des médicaments contre la spasticité, portée par des infrastructures de soins de santé avancées et des initiatives de recherche croissantes. La région bénéficie de politiques de remboursement bien établies et d'une forte présence des principaux acteurs du marché. Les États-Unis sont en tête du marché régional, suivis du Canada et du Mexique, chaque pays contribuant de manière unique à la croissance du marché grâce à différentes approches de soins de santé et programmes d'accessibilité aux traitements. Le marché de la région se caractérise par des taux élevés d'adoption des thérapies innovantes et une sensibilisation croissante aux options de médicaments contre la spasticité.

Marché des médicaments contre la spasticité aux États-Unis

Les États-Unis occupent une position de commandement sur le marché des médicaments contre la spasticité en Amérique du Nord, représentant environ 41 % de la part de marché régionale en 2024. Le leadership du pays sur le marché est attribué à l'augmentation du financement de la recherche liée à la sclérose en plaques (SEP), associée au développement de solutions avancées d'administration de médicaments. La présence d'infrastructures de soins de santé sophistiquées et de politiques de remboursement favorables renforce davantage la position sur le marché. Le pays a connu des développements significatifs dans les options de traitement, notamment dans des domaines tels que la thérapie à la toxine botulique et les systèmes d'administration de baclofène intrathécal. L'approche proactive de la FDA dans l'approbation de nouveaux traitements et la présence de grandes entreprises pharmaceutiques contribuent à la croissance du marché.

Dynamiques de croissance du marché des médicaments contre la spasticité aux États-Unis

Les États-Unis devraient maintenir leur dynamique de croissance avec un TCAC attendu d'environ 8 % de 2024 à 2029. Cette croissance est portée par l'innovation continue dans les modalités de traitement et les investissements croissants dans la recherche et le développement. L'orientation du système de santé du pays vers la médecine personnalisée et les approches centrées sur le patient devrait stimuler l'expansion du marché. La prévalence croissante des affections neurologiques et le vieillissement de la population contribuent en outre à la croissance du marché. De plus, l'adoption croissante d'options thérapeutiques avancées et le développement de nouveaux systèmes d'administration de médicaments devraient maintenir cette trajectoire de croissance.

Marché des médicaments contre la spasticité en Europe

Le marché européen des médicaments contre la spasticité présente un cadre solide soutenu par des systèmes de soins de santé avancés et de fortes initiatives de recherche. Le marché de la région se caractérise par un système de prestation de soins de santé bien structuré couvrant l'Allemagne, le Royaume-Uni, la France, l'Italie et l'Espagne. Chaque pays contribue de manière significative au marché grâce à différentes approches en matière d'accessibilité aux traitements et de politiques de remboursement. La région bénéficie d'une forte collaboration entre les prestataires de soins de santé, les institutions de recherche et les entreprises pharmaceutiques, favorisant l'innovation dans les médicaments contre la spasticité.

Marché des médicaments contre la spasticité en Allemagne

L'Allemagne émerge comme le plus grand marché du traitement de la spasticité en Europe, représentant environ 23 % de la part de marché régionale en 2024. Le leadership du pays sur le marché est soutenu par ses robustes infrastructures de soins de santé et son système de couverture d'assurance complet. Les prestataires de soins de santé allemands ont montré une adoption significative des options de traitement avancées de la spasticité, notamment dans les domaines de la thérapie à la toxine botulique et des systèmes innovants d'administration de médicaments. L'accent fort mis par le pays sur la recherche et le développement, associé à son cadre réglementaire bien établi pour la prise en charge de la spasticité, continue de stimuler la croissance du marché.

Dynamiques de croissance du marché français des médicaments contre la spasticité

La France affiche le plus fort potentiel de croissance dans la région européenne, avec un TCAC anticipé d'environ 9 % de 2024 à 2029. La trajectoire de croissance impressionnante du pays est soutenue par son engagement en faveur de l'innovation en matière de soins de santé et l'intensification des activités de recherche dans le traitement de la spasticité. L'orientation du système de santé français sur l'accessibilité des patients et l'efficacité des traitements contribue de manière significative à l'expansion du marché. Le pays a fait preuve d'une force particulière dans le développement et la mise en œuvre de nouveaux protocoles de traitement et dans le maintien de normes élevées de soins aux patients dans la prise en charge de la spasticité.

Marché des médicaments contre la spasticité en Asie-Pacifique

La région Asie-Pacifique présente un paysage de marché dynamique pour le traitement de la spasticité, caractérisé par un développement rapide des infrastructures de soins de santé et une sensibilisation croissante aux affections neurologiques. La région englobe des marchés diversifiés, notamment la Chine, le Japon, l'Inde, l'Australie et la Corée du Sud, chacun disposant de systèmes de soins de santé et d'approches thérapeutiques uniques. Le marché est porté par l'amélioration de l'accès aux soins de santé, la hausse des dépenses de santé et l'adoption croissante de modalités de traitement avancées. Le large bassin de patients de la région et les investissements croissants dans les soins de santé créent des opportunités significatives d'expansion du marché.

Marché des médicaments contre la spasticité en Chine

La Chine émerge comme la force dominante sur le marché des médicaments contre la spasticité en Asie-Pacifique, démontrant une forte présence sur le marché grâce à son vaste réseau de soins de santé et à sa large population de patients. Le leadership du pays sur le marché est soutenu par les initiatives gouvernementales visant à améliorer l'accessibilité aux soins de santé et par des investissements significatifs dans les infrastructures de soins de santé. L'accent mis par la Chine sur le développement des capacités de production nationales pour les produits de traitement de la spasticité et l'élargissement de la couverture maladie a renforcé sa position sur le marché. La grande base de population du pays et la sensibilisation croissante aux soins de santé contribuent à sa domination sur le marché.

Dynamiques de croissance du marché japonais des médicaments contre la spasticité

Le Japon affiche la trajectoire de croissance la plus prometteuse dans la région Asie-Pacifique, portée par son système de soins de santé avancé et son vieillissement de la population. L'excellence des infrastructures de soins de santé du pays et l'accent fort mis sur les approches thérapeutiques innovantes soutiennent l'expansion du marché. L'engagement du Japon en faveur de la recherche et du développement dans les traitements neurologiques, combiné à son profil démographique vieillissant, crée des conditions favorables à la croissance du marché. Les politiques de soins de santé du pays et l'accent mis sur la qualité de la prestation de soins continuent de stimuler le développement du marché.

Marché des médicaments contre la spasticité au Moyen-Orient et en Afrique

La région Moyen-Orient et Afrique présente un marché en développement pour le traitement de la spasticité, caractérisé par des niveaux d'infrastructures de soins de santé variables selon les pays. La région englobe des marchés diversifiés, notamment les pays du CCG et l'Afrique du Sud, la région du CCG émergeant comme le plus grand marché et affichant le plus fort potentiel de croissance. Le marché est porté par l'amélioration des infrastructures de soins de santé, l'augmentation des dépenses de santé et la sensibilisation croissante aux affections neurologiques. Les initiatives gouvernementales visant à améliorer l'accessibilité aux soins de santé et la présence de prestataires de soins de santé internationaux contribuent au développement du marché.

Marché des médicaments contre la spasticité en Amérique du Sud

Le marché des médicaments contre la spasticité en Amérique du Sud affiche un développement prometteur, avec le Brésil et l'Argentine en tête du paysage régional. Le Brésil émerge à la fois comme le plus grand marché et le marché à la croissance la plus rapide dans la région, porté par son vaste réseau de soins de santé et les investissements croissants dans les infrastructures de soins de santé. Le marché de la région se caractérise par une amélioration de l'accès aux soins de santé, une sensibilisation croissante aux affections neurologiques et une adoption croissante des options de traitement avancées. Les initiatives gouvernementales visant à améliorer l'accessibilité aux soins de santé et la participation croissante du secteur privé contribuent à l'expansion du marché.

Paysage concurrentiel

Principales entreprises du marché des médicaments contre la spasticité

Le marché des médicaments contre la spasticité compte des entreprises pharmaceutiques établies et des fabricants de dispositifs médicaux qui stimulent activement l'innovation grâce à de nouvelles formulations médicamenteuses et mécanismes d'administration. Les entreprises se concentrent de plus en plus sur le développement de thérapies ciblées avec une meilleure efficacité et des effets secondaires réduits, notamment dans des domaines tels que les traitements à la toxine botulique et la thérapie au baclofène intrathécal. Les partenariats stratégiques et les accords de licence sont devenus courants, les entreprises cherchant à élargir leurs portefeuilles de produits et leur portée géographique. Les leaders du marché investissent massivement dans la recherche et le développement pour créer de nouvelles options de traitement, tout en travaillant simultanément à l'amélioration des thérapies existantes grâce à des systèmes d'administration améliorés et à des approches centrées sur le patient. Le secteur a connu une tendance notable vers le développement de solutions de traitement globales combinant des interventions pharmaceutiques et des technologies de rééducation, reflétant une approche plus holistique de la prise en charge de la spasticité.

Marché consolidé avec de solides acteurs régionaux

Le marché des médicaments contre la spasticité présente une structure relativement consolidée, dominée par des sociétés pharmaceutiques multinationales disposant de capacités de recherche étendues et de réseaux de distribution mondiaux. Ces grands acteurs ont établi de solides positions sur le marché grâce à leurs portefeuilles de produits diversifiés, notamment dans des domaines tels que la toxine botulique et les médicaments myorelaxants. Les acteurs régionaux maintiennent une présence significative sur leurs marchés respectifs grâce à des offres de produits spécialisées et à de solides relations avec les prestataires de soins de santé. Le marché a été le témoin d'une consolidation stratégique par le biais de fusions et d'acquisitions, notamment lorsque de grandes entreprises cherchent à acquérir des technologies innovantes et à élargir leurs offres thérapeutiques dans le domaine de la neurologie.

La dynamique concurrentielle est caractérisée par un mélange de grands conglomérats pharmaceutiques et d'entreprises spécialisées axées sur la neurologie, chacun apportant des atouts uniques au marché. Tandis que les acteurs mondiaux s'appuient sur leurs capacités de recherche étendues et leurs ressources financières pour stimuler l'innovation, les entreprises spécialisées excellent souvent dans le développement de solutions ciblées pour des populations de patients spécifiques. Le marché a connu une collaboration accrue entre les entreprises pharmaceutiques et les fabricants de dispositifs médicaux, notamment dans le développement de solutions de traitement intégrées combinant l'administration de médicaments et les technologies de rééducation. Cette approche collaborative est devenue de plus en plus importante à mesure que les entreprises cherchent à fournir des solutions globales de prise en charge de la spasticité.

L'innovation et l'accès des patients stimulent le succès

Le succès sur le marché des médicaments contre la spasticité dépend de plus en plus de la capacité des entreprises à développer des options de traitement innovantes tout en assurant un large accès aux patients. Les leaders du marché se concentrent sur l'élargissement de leurs portefeuilles de produits par le biais de la recherche et du développement internes ainsi que par des acquisitions stratégiques, tout en travaillant simultanément à l'amélioration des résultats thérapeutiques et de l'observance des patients. Les entreprises investissent dans la génération de données probantes en conditions réelles pour démontrer l'efficacité à long terme de leurs traitements, ce qui devient de plus en plus important pour l'accès au marché et le remboursement. Le développement de programmes de soutien aux patients et de protocoles de rééducation est apparu comme un facteur différenciateur clé, les entreprises cherchant à fournir des solutions de soins globales au-delà des seules interventions pharmaceutiques.

Pour les nouveaux entrants et les acteurs de taille plus modeste, le succès réside dans l'identification et la satisfaction des besoins non satisfaits de populations de patients spécifiques ou de modalités de traitement particulières. Les entreprises se concentrent de plus en plus sur le développement de systèmes d'administration spécialisés ou de thérapies ciblées pour des types spécifiques de spasticité, créant ainsi des opportunités de différenciation sur un marché concurrentiel. La conformité réglementaire et la surveillance de la sécurité restent des facteurs de succès essentiels, notamment compte tenu de l'examen croissant des profils de sécurité à long terme des traitements de la spasticité. La capacité à naviguer dans des paysages de remboursement complexes et à démontrer des propositions de valeur claires aux prestataires de soins de santé et aux payeurs est devenue essentielle pour maintenir la position sur le marché et stimuler la croissance dans ce domaine thérapeutique. Par ailleurs, le développement de médicaments neuromusculaires et de médicaments neurologiques gagne du terrain, les entreprises visant à améliorer leurs offres thérapeutiques.

Leaders du secteur des médicaments contre la spasticité

Medtronic Plc

Piramal Enterprises Ltd

Allergan plc

Ipsen

F. Hoffmann-La Roche Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2024 : Ipsen a révélé les résultats positifs de l'étude AboLiSh sur le Dysport (abobotulinumtoxinA) pour le traitement de la spasticité lors de la 7e conférence internationale TOXINS à Berlin, en Allemagne.

- Juin 2022 : Amneal Pharmaceuticals Inc. a lancé LYVISPAH, un produit de spécialité à base de granules oraux de baclofène (5, 10 et 20 mg) approuvé par la Food and Drug Administration des États-Unis pour le traitement de la spasticité liée à la sclérose en plaques et à d'autres troubles de la moelle épinière.

Portée du rapport mondial sur le marché des médicaments contre la spasticité

La spasticité est une condition physiologique dans laquelle la contraction des muscles se produit en continu, entraînant un raidissement des muscles et une rigidité prolongée. La spasticité peut survenir en raison de divers troubles tels que la sclérose en plaques, la méningite et d'autres conditions telles que les lésions de la moelle épinière et autres. Le marché des médicaments contre la spasticité est segmenté par classe médicamenteuse, indication, voie d'administration, utilisateur final et géographie. Par classe médicamenteuse, le segment de marché comprend les agonistes GABA, les agonistes alpha2-adrénergiques, les toxines botuliques et les autres classes médicamenteuses. Par indication, le segment de marché comprend la sclérose en plaques, la paralysie cérébrale, les traumatismes crâniens et les autres indications. Par voie d'administration, le segment de marché comprend la voie orale et parentérale. Par utilisateur final, le segment de marché comprend la pédiatrie et les adultes. Par géographie, le segment de marché comprend l'Amérique du Nord, l'Europe, l'Asie-Pacifique, le Moyen-Orient et l'Afrique, et l'Amérique du Sud. Le rapport couvre également les tailles et tendances de marché estimées pour 17 pays à travers les principales régions mondiales. Le rapport offre la taille du marché et les prévisions pour tous les segments susmentionnés en valeur (USD).

| Agoniste GABA |

| Agonistes alpha2-adrénergiques |

| Toxines botuliques |

| Autre classe médicamenteuse |

| Sclérose en plaques (SEP) |

| Paralysie cérébrale (PC) |

| Traumatisme crânien (TC) |

| Autres indications |

| Orale |

| Parentérale |

| Pédiatrie |

| Adultes |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Classe médicamenteuse | Agoniste GABA | |

| Agonistes alpha2-adrénergiques | ||

| Toxines botuliques | ||

| Autre classe médicamenteuse | ||

| Indication | Sclérose en plaques (SEP) | |

| Paralysie cérébrale (PC) | ||

| Traumatisme crânien (TC) | ||

| Autres indications | ||

| Voie d'administration | Orale | |

| Parentérale | ||

| Utilisateur final | Pédiatrie | |

| Adultes | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du traitement de la spasticité ?

La taille du marché du traitement de la spasticité devrait atteindre 1,42 milliard USD en 2025 et croître à un TCAC de 8,02 % pour atteindre 2,08 milliards USD d'ici 2030.

Quelle est la taille actuelle du marché des médicaments contre la spasticité ?

En 2025, la taille du marché des médicaments contre la spasticité devrait atteindre 1,42 milliard USD.

Quels sont les acteurs clés du marché des médicaments contre la spasticité ?

Medtronic Plc, Piramal Enterprises Ltd, Allergan plc, Ipsen et F. Hoffmann-La Roche Ltd sont les principales entreprises opérant sur le marché du traitement de la spasticité.

Quelle est la région à la croissance la plus rapide sur le marché des médicaments contre la spasticité ?

L'Asie-Pacifique devrait afficher le TCAC le plus élevé au cours de la période de prévision (2025-2030).

Quelle région détient la plus grande part du marché des médicaments contre la spasticité ?

En 2025, l'Amérique du Nord représente la plus grande part de marché sur le marché des médicaments contre la spasticité.

Quelles années sont couvertes par ce rapport sur le marché des médicaments contre la spasticité, et quelle était la taille du marché en 2024 ?

En 2024, la taille du marché des médicaments contre la spasticité était estimée à 1,31 milliard USD. Le rapport couvre la taille historique du marché des médicaments contre la spasticité pour les années : 2019, 2020, 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du marché des médicaments contre la spasticité pour les années : 2025, 2026, 2027, 2028, 2029 et 2030.

Dernière mise à jour de la page le: