Taille et part du marché du traitement de la spondylarthrite ankylosante

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 7.67 Milliards de dollars |

| Taille du Marché (2031) | 10.93 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.32% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du traitement de la spondylarthrite ankylosante par Mordor Intelligence

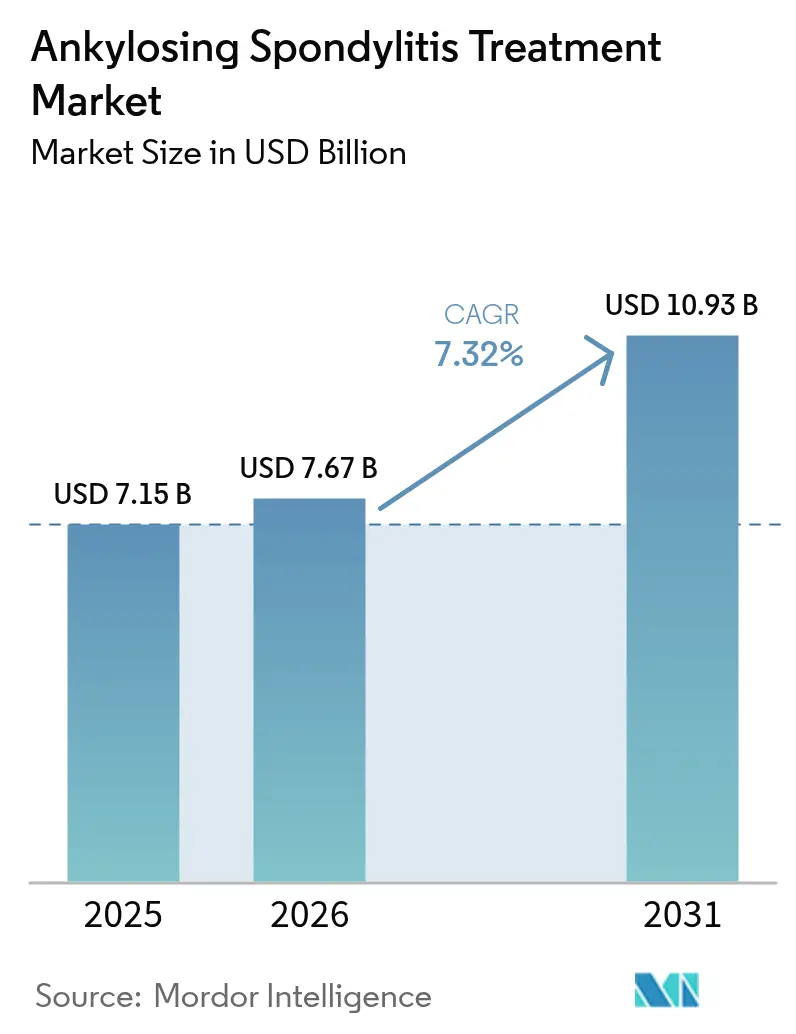

La taille du marché du traitement de la spondylarthrite ankylosante était évaluée à 7,15 milliards USD en 2025 et devrait croître de 7,67 milliards USD en 2026 pour atteindre 10,93 milliards USD d'ici 2031, à un CAGR de 7,32 % au cours de la période de prévision (2026-2031). Une reconnaissance plus large de la spondyloarthrite axiale en tant que maladie distincte, un diagnostic plus rapide par IRM assisté par intelligence artificielle, une couverture de remboursement élargie pour les biologiques avancés et les biosimilaires, ainsi qu'un flux régulier d'inhibiteurs de cytokines à double cible soutiennent collectivement la dynamique de croissance. Une couverture plus large des payeurs réduit l'écart d'accessibilité financière pour les biologiques originaux, tandis que les stratégies de traitement à la cible pilotées par algorithme stimulent les taux de changement de thérapie, élargissant ainsi le marché adressable du traitement de la spondylarthrite ankylosante. L'entrée rapide des inhibiteurs oraux des JAK introduit une option non injectable dans la pratique courante, et la concurrence accrue entre les biosimilaires accélère les réajustements de prix dans les régions matures. Par ailleurs, le développement des infrastructures hospitalières en Asie-Pacifique et la densité croissante de spécialistes reconfigurent les schémas de demande mondiale.

Points clés du rapport

- Par classe de médicaments, les inhibiteurs du TNF détenaient 53,68 % de la part du marché du traitement de la spondylarthrite ankylosante en 2025, tandis que les AINS devraient progresser à un CAGR de 8,79 % jusqu'en 2031.

- Par voie d'administration, l'administration sous-cutanée était en tête avec une part de revenus de 58,92 % en 2025 ; les formulations orales devraient croître à un CAGR de 8,99 % jusqu'en 2031.

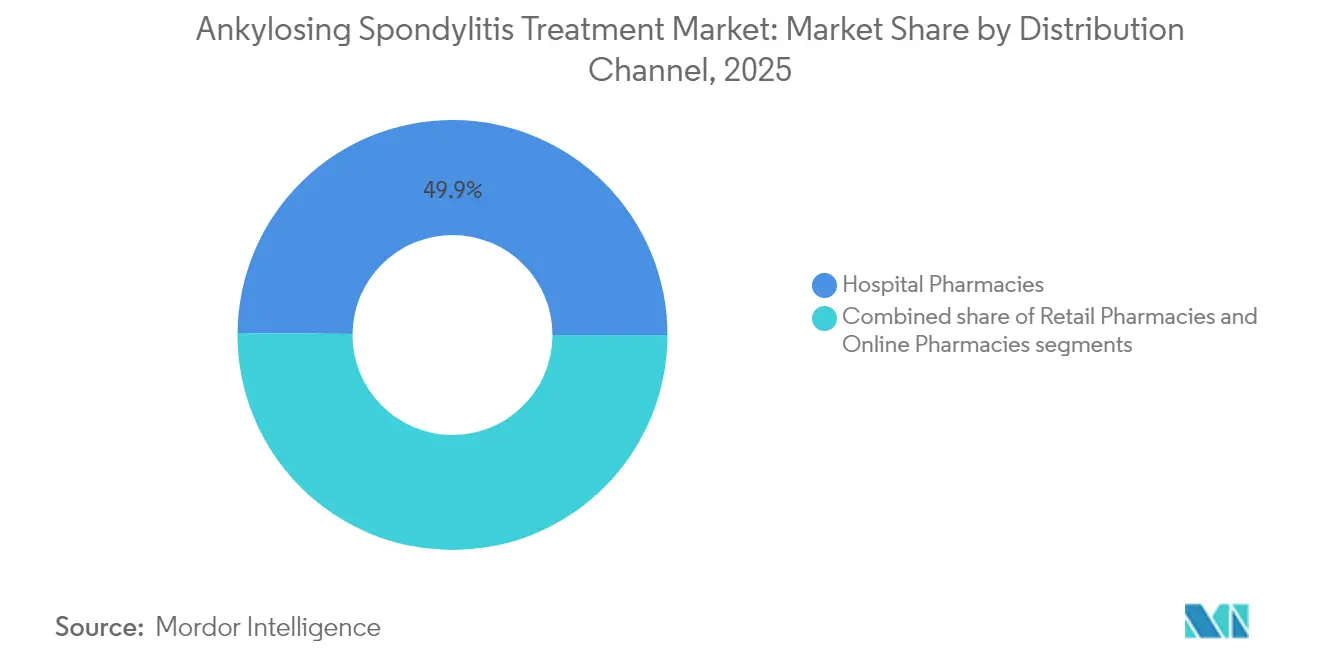

- Par canal de distribution, les pharmacies hospitalières représentaient 49,85 % de la taille du marché du traitement de la spondylarthrite ankylosante en 2025, tandis que les pharmacies en ligne progressent à un CAGR de 8,52 % jusqu'en 2031.

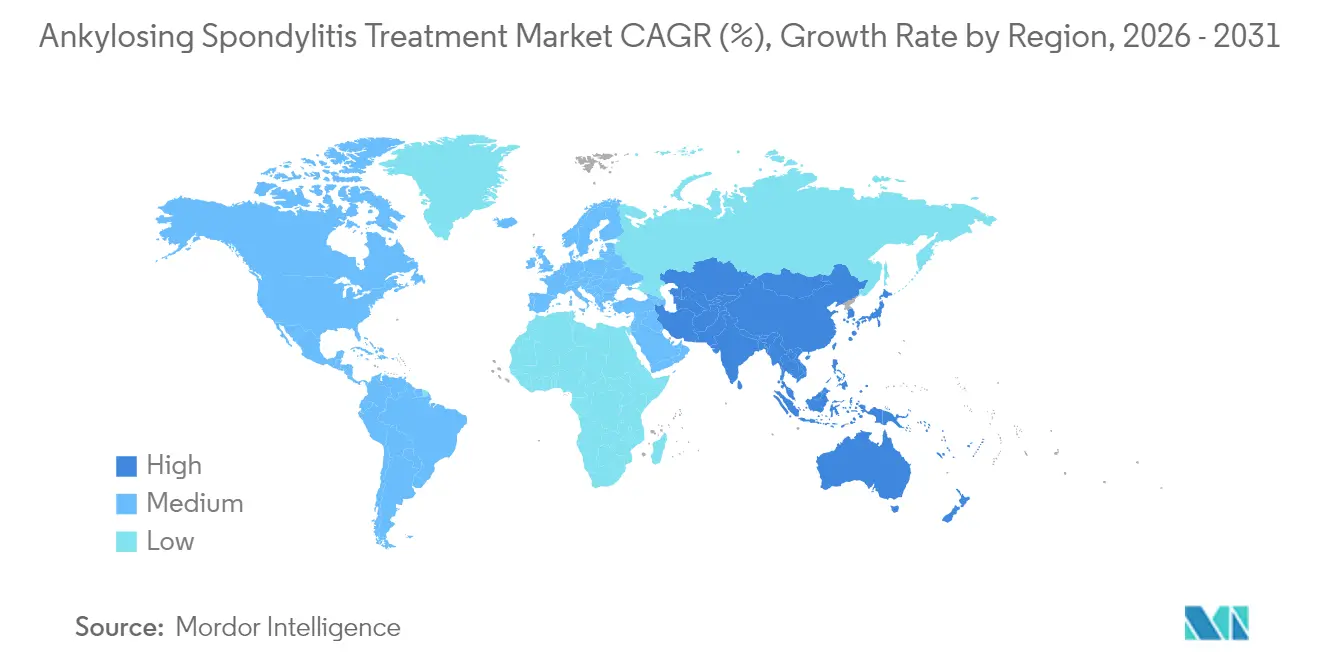

- Par géographie, l'Amérique du Nord représentait 40,78 % des revenus en 2025, mais l'Asie-Pacifique devrait enregistrer le CAGR le plus élevé de 9,03 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du traitement de la spondylarthrite ankylosante

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence mondiale croissante et diagnostic plus précoce | +1.2% | Mondial, avec l'impact le plus élevé en Asie-Pacifique et dans les marchés émergents | Moyen terme (2 à 4 ans) |

| Élargissement de la couverture de remboursement pour les biologiques et les biosimilaires | +1.8% | Amérique du Nord et Europe, en expansion vers l'Amérique latine | Court terme (≤ 2 ans) |

| Inhibiteurs oraux des JAK améliorant l'observance des patients | +0.9% | Mondial, avec adoption précoce dans les marchés développés | Moyen terme (2 à 4 ans) |

| Notation IRM assistée par IA accélérant les délais des essais cliniques | +0.7% | Mondial, concentré dans les régions à forte intensité de recherche | Long terme (≥ 4 ans) |

| Recommandations de traitement à la cible accélérant les changements de thérapie | +1.1% | Amérique du Nord et Europe, adoption progressive en Asie-Pacifique | Court terme (≤ 2 ans) |

| Biologiques émergents à double ciblage IL-17/23 avec un meilleur contrôle radiographique | +1.3% | Mondial, avec une tarification premium dans les marchés développés | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence mondiale croissante et diagnostic plus précoce

Les critères de consensus pour la « spondyloarthrite axiale précoce » permettent aux cliniciens d'intervenir avant que les lésions structurelles ne deviennent irréversibles, ajoutant des patients jusqu'alors non comptabilisés au marché du traitement de la spondylarthrite ankylosante.[1]Source : Victoria Navarro-Compán et al., « Définition consensuelle de l'ASAS de la spondyloarthrite axiale précoce », PubMed, pubmed.ncbi.nlm.nih.gov Les sous-types HLA-B27 spécifiques à certaines ethnies identifiés dans des cohortes d'Asie de l'Est affinent la stratification du risque et permettent un dépistage ciblé. Les registres nationaux en Chine et en Inde signalent une meilleure identification des cas à mesure que les capacités en rhumatologie augmentent, amplifiant la demande pour les AINS de première ligne et les biologiques avancés. Ces évolutions combinées devraient maintenir les nouvelles initiations de traitement sur une courbe ascendante à moyen terme.

Élargissement de la couverture de remboursement pour les biologiques et les biosimilaires

Les gestionnaires de prestations pharmaceutiques aux États-Unis privilégient désormais les biosimilaires d'adalimumab et d'ustekinumab à bas prix, plusieurs régimes proposant des incitations à la substitution avec une participation nulle du patient. Des évolutions parallèles dans l'Union européenne ont porté l'adoption des biosimilaires au-delà de 70 % dans certains marchés, comprimant les prix nets et élargissant l'accès. Les payeurs d'Amérique latine adoptent des formulaires à niveaux qui admettent deux biosimilaires ou plus par molécule, créant une concurrence multi-fournisseurs. Les économies réalisées, réorientées vers les inhibiteurs doubles de l'IL-17 et les inhibiteurs des JAK, élargissent le marché global du traitement de la spondylarthrite ankylosante plutôt que de simplement cannibaliser les dépenses existantes. La pénétration plus rapide des biosimilaires amplifie donc la croissance des volumes, même si les prix de vente moyens s'assouplissent.

Inhibiteurs oraux des JAK améliorant l'observance des patients

L'upadacitinib en prise quotidienne et le tofacitinib en prise biquotidienne réduisent la fatigue liée aux injections, contribuant à maintenir l'observance chez les patients jeunes et actifs professionnellement. La surveillance de la sécurité sur cinq ans ne montre pas d'excès de risque global de malignité par rapport aux DMARDs biologiques, bien que la vigilance concernant les cancers cutanés non mélanocytaires reste prudente. L'étendue mécanistique sur plusieurs cytokines offre une alternative thérapeutique pour les patients ne répondant pas aux agents ciblant le TNF ou l'IL-17. Les premières données en vie réelle indiquent une diminution mesurable des consultations ambulatoires liée à la facilité de la prise orale, incitant davantage les payeurs à intégrer les inhibiteurs des JAK dans les niveaux préférentiels.

Notation IRM assistée par IA accélérant les délais des essais cliniques

La notation de Berlin basée sur l'apprentissage automatique atteint une concordance de 67 % avec les radiologues experts, tandis que les modèles convolutifs plus récents atteignent des valeurs d'AUC de 0,96 dans les jeux de données de test. L'automatisation de la lecture des images réduit à la fois la subjectivité et les coûts de main-d'œuvre, permettant des protocoles plus restreints avec une puissance statistique plus élevée. Les promoteurs rapportent que les critères d'évaluation améliorés par l'IA ont réduit les délais liés à l'imagerie d'environ six mois dans les récents programmes de phase III. Les autorités réglementaires aux États-Unis et en Europe ont commencé à accepter les résultats soutenus par algorithme comme mesures d'efficacité secondaires, signalant une adoption future dans la pratique courante. Ces avancées rendent le développement de médicaments plus attractif dans les indications inflammatoires de niche, élargissant indirectement la boîte à outils thérapeutique disponible pour le marché du traitement de la spondylarthrite ankylosante.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé et inflation des prix des biologiques originaux | -1.4% | Mondial, avec l'impact le plus élevé dans les marchés émergents | Court terme (≤ 2 ans) |

| Mises en garde de sécurité pour les inhibiteurs des JAK et l'immunosuppression à long terme | -0.8% | Mondial, avec un focus réglementaire en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Scepticisme quant à l'interchangeabilité ralentissant l'adoption des biosimilaires | -0.6% | Amérique du Nord et Europe, impact moindre dans les marchés émergents | Court terme (≤ 2 ans) |

| Lacunes logistiques de la chaîne du froid dans les marchés émergents | -0.9% | Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des biologiques originaux

Les prix catalogue des inhibiteurs du TNF établis continuent de mettre à l'épreuve les budgets des payeurs, entraînant des exigences d'autorisation préalable et des mandats de thérapie par étapes plus stricts. Bien que la loi américaine sur la réduction de l'inflation promette un allègement pour les bénéficiaires de Medicare, les régimes commerciaux négocient encore des remises produit par produit. Les assureurs orientent de plus en plus les patients vers des biosimilaires préférentiels, mais l'adoption reste plus lente dans les régions dépourvues de substitution automatique au niveau des pharmacies. Dans les économies émergentes, le financement public limité contraint de nombreux patients à différer l'initiation d'un traitement biologique, restreignant l'univers potentiel du marché du traitement de la spondylarthrite ankylosante jusqu'à ce que des programmes de subvention plus larges se concrétisent.

Mises en garde de sécurité pour les inhibiteurs des JAK et l'immunosuppression à long terme

La surveillance post-commercialisation a mis en évidence des événements cardiovasculaires et thrombotiques, déclenchant des mises en garde encadrées et des stratégies ciblées d'évaluation des risques. Néanmoins, les données regroupées en vie réelle provenant de plus de 53 000 initiations ne révèlent pas d'augmentation significative du taux global de cancer par rapport aux biologiques, à l'exception d'une légère hausse des cancers cutanés non mélanocytaires.[2]Source : Alliance européenne des associations de rhumatologie, « De nouvelles données révèlent des informations sur la sécurité cancéreuse et cardiovasculaire des inhibiteurs des JAK », News-Medical, news-medical.net Les médecins adaptent désormais l'utilisation des inhibiteurs des JAK aux profils plus jeunes et à moindre risque et ont recours à un dépistage dermatologique périodique. Les agences réglementaires continuent d'affiner les libellés, ce qui maintient un nuage perceptuel sur la classe et ralentit l'expansion de sa part de portefeuille.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par classe de médicaments : vents contraires des biosimilaires face à la résurgence des AINS

Les inhibiteurs du TNF ont conservé 53,68 % de la part du marché du traitement de la spondylarthrite ankylosante en 2025, soutenus par deux décennies de familiarité clinique et une couverture étendue des payeurs. Cependant, la concurrence tarifaire érosive de huit biosimilaires d'adalimumab approuvés et l'empreinte croissante de l'infliximab-dyyb modèrent la croissance des revenus. Les inhibiteurs de l'IL-17, menés par le sécukinumab et l'ixékizumab, élargissent leur base de patients dans les cohortes naïves aux biologiques qui valorisent le soulagement rapide de la douleur enthésiale. Par ailleurs, le bimékizumab à double cible devrait capter les premiers patients en changement de traitement en démontrant un meilleur contrôle radiographique. Les inhibiteurs des JAK se taillent une niche parmi les patients ayant subi un échec biologique antérieur, offrant la commodité orale et une couverture plus large des cytokines.

Les AINS rebondissent, enregistrant un CAGR de 8,79 % jusqu'en 2031 — le plus élevé parmi toutes les classes — après que les données de cohortes à long terme ont confirmé que la thérapie continue au célécoxib ralentit la progression des lésions rachidiennes. Cette preuve a réinstauré les inhibiteurs sélectifs de la COX-2 en tant qu'agents quasi modificateurs de la maladie plutôt que de simples analgésiques. Combiné à des programmes d'exercice individualisés, l'étoricoxib a apporté des gains fonctionnels significatifs, élargissant encore son adoption. Des candidats novateurs tels que les anticorps anti-GM-CSF et les formulations en nanomédecine restent expérimentaux mais illustrent le pipeline d'innovation prêt à alimenter la croissance future du marché du traitement de la spondylarthrite ankylosante.

Par voie d'administration : la montée en puissance de la voie orale défie la domination des injectables

Les formulations sous-cutanées ont généré 58,92 % des revenus de 2025, reflétant la commodité de l'auto-administration par le patient et le portefeuille commercial le plus large, incluant l'adalimumab, le sécukinumab et le bimékizumab récemment lancé. Les kits de démarrage préremplis et les auto-injecteurs connectés améliorent la précision du dosage et le suivi de l'observance. Cependant, la voie orale devrait être la voie à la croissance la plus rapide avec un CAGR de 8,99 %, catalysée par l'engouement pour les inhibiteurs des JAK et l'acceptation par les payeurs des thérapies chroniques sous forme de comprimés. L'équivalence clinique aux biologiques en termes de réponse ASAS40, combinée à une logistique de chaîne d'approvisionnement plus simple, sous-tend cette ascension.

Les perfusions intraveineuses, autrefois le pilier de l'infliximab, servent désormais un sous-ensemble plus spécialisé — les patients présentant des réactions au site d'injection ou nécessitant une induction à forte dose. Les hôpitaux et les centres de perfusion autonomes optimisent le temps de fauteuil et adoptent l'infliximab biosimilaire pour maintenir les volumes. La dynamique du marché favorise néanmoins les modalités qui minimisent la dépendance aux établissements, incitant les fabricants à réingénier les molécules exclusivement intraveineuses en versions sous-cutanées à haute concentration ou orales. La flexibilité de la voie d'administration devient ainsi un facteur de différenciation concurrentielle sur le marché du traitement de la spondylarthrite ankylosante.

Par canal de distribution : les modèles numériques spécialisés gagnent du terrain

Les pharmacies hospitalières ont capté 49,85 % des revenus globaux en 2025, soutenues par des services de perfusion intégrés et des consultations rhumatologiques internes. Elles restent indispensables pour l'initiation des biologiques, la surveillance de la sécurité et la gestion des événements indésirables. Les chaînes de détail maintiennent une part stable en dispensant des AINS et de petites molécules orales, mais continuent de céder les biologiques à haute complexité aux branches spécialisées.

Les pharmacies en ligne et spécialisées sont en voie d'atteindre un CAGR de 8,52 % jusqu'en 2031. L'amélioration de l'orchestration de la chaîne du froid, l'assistance à la participation des assureurs et la formation infirmière à domicile stimulent l'acceptation, en particulier parmi les patients en âge de travailler recherchant discrétion et commodité. Les rappels de renouvellement numériques et les analyses d'observance différencient davantage ces prestataires. À mesure que les cadres de remboursement évoluent vers les soins à domicile, les plateformes de pharmacie en ligne sont prêtes à débloquer une valeur incrémentale sur l'ensemble du marché du traitement de la spondylarthrite ankylosante.

Analyse géographique

La contribution de 40,78 % de l'Amérique du Nord en 2025 souligne son rôle de noyau d'innovation pour les thérapeutiques avancées et les outils de gestion numérique. Les approbations précoces de la FDA pour les agents doubles anti-IL-17 et le renouvellement rapide des biosimilaires illustrent un environnement dynamique mais sensible aux prix. Les principaux payeurs intègrent désormais des garanties de performance dans les contrats, tandis que les applications de surveillance à distance gagnent du terrain parmi les adhérents aux régimes de santé à franchise élevée. Les différences dans les formulaires de la Partie D de Medicare créent des disparités d'accès au niveau des États, influençant les schémas de changement de traitement et l'utilisation globale.

L'Asie-Pacifique devrait afficher le CAGR le plus élevé de 9,03 % jusqu'en 2031, ancrée par une prévalence de la maladie de 0,26 % en Chine et un paysage HLA-B27 distinctif qui rend 88,8 % des patients diagnostiqués génétiquement prédisposés. L'augmentation de la couverture d'assurance de la classe moyenne, les programmes de biosimilaires financés par l'État et un réseau croissant de cliniques de rhumatologie accélèrent l'adoption des biologiques en première ligne. La Corée du Sud et le Japon continuent d'opérer des modèles de remboursement matures, tandis que le système d'accréditation hospitalière à niveaux de l'Inde débloque progressivement l'accès à l'infliximab et à l'adalimumab au-delà des centres métropolitains. Dans toute l'Asie du Sud-Est, les services de téléconsultation raccourcissent les délais d'attente et renforcent l'adoption des recommandations.

L'Europe maintient une base de revenus stable, aidée par le leadership de la région en matière de politique des biosimilaires et de génération de données en vie réelle. Les études de cohortes nationales en Allemagne éclairent l'optimisation mondiale des dosages, tandis que le régime de tarification basée sur la valeur du Royaume-Uni incite à des améliorations fonctionnelles mesurables. Les systèmes de santé nationalisés tirent parti du pouvoir d'achat groupé pour obtenir des prix d'appel d'offres attractifs, favorisant un accès large tout en comprimant les marges des fabricants. Les pays d'Europe centrale et orientale réduisent l'écart grâce aux fonds structurels de l'UE dédiés à l'infrastructure rhumatologique, ouvrant la voie à une pénétration plus uniforme du marché du traitement de la spondylarthrite ankylosante.

Paysage concurrentiel

Le marché se situe à un niveau de consolidation modéré. Le passage d'AbbVie de Humira au duo Rinvoq-Skyrizi signale une couverture calibrée contre l'érosion par les biosimilaires, tandis que Novartis s'appuie sur des programmes de soutien aux patients pour consolider la fidélité au sécukinumab. Le déploiement du bimékizumab d'UCB dans les indications radiographiques et non radiographiques introduit une innovation à double cible et pousse les concurrents à élargir leurs stratégies de pipeline.

Les spécialistes des biosimilaires tels que Samsung Bioepis et Celltrion augmentent leurs capacités pour concurrencer les marques originales, aidés par des désignations d'interchangeabilité totale qui simplifient la substitution en pharmacie. Leurs accords de remise agressifs avec les payeurs américains démontrent le levier financier croissant des biologiques de suivi. Simultanément, des entrants dans le pipeline comme le BAT1406 de Bio-Thera et le BCD-180 de Biocad illustrent les ambitions des développeurs basés en Chine et en Russie à obtenir des licences croisées vers les marchés occidentaux après validation clinique, intensifiant la concurrence par les prix sur le marché du traitement de la spondylarthrite ankylosante.

Les partenariats technologiques deviennent essentiels. Les fournisseurs d'IA en imagerie collaborent avec les promoteurs pharmaceutiques pour intégrer la notation IRM automatisée dans les essais pivots, réduisant les coûts et les délais de développement. Les entreprises de thérapeutique numérique proposent des tableaux de bord d'observance qui relient les scores de douleur rapportés par les patients au comportement de renouvellement, créant de nouveaux flux de données pour les arrangements de paiement basés sur la valeur. Sur l'horizon de prévision, l'avantage concurrentiel dépendra de la capacité à associer des mécanismes différenciés à des services complets qui améliorent tangiblement les résultats rachidiens à long terme.

Leaders du secteur du traitement de la spondylarthrite ankylosante

Novartis AG

AbbVie Inc.

Amgen Inc.

Boehringer Ingelheim International GmbH

UCB S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2024 : UCB a obtenu l'approbation de la FDA pour Bimzelx dans la spondylarthrite ankylosante et la spondyloarthrite axiale non radiographique, élargissant sa franchise d'inhibition des cytokines.

- Mai 2024 : Teva et Alvotech ont lancé SIMLANDI aux États-Unis en tant que biosimilaire interchangeable de Humira, élargissant l'accès à faible coût dans de multiples indications inflammatoires.

- Mai 2024 : Biocad a divulgué ses plans pour introduire son premier biologique contre la spondylarthrite ankylosante en Russie après l'approbation de l'enregistrement national.

- Décembre 2023 : UCB a obtenu l'approbation du ministère japonais de la Santé, du Travail et des Affaires sociales pour BIMZELX (bimékizumab). Cette approbation concerne spécifiquement le traitement des adultes atteints d'arthrite psoriasique, de spondyloarthrite axiale non radiographique et de spondylarthrite ankylosante n'ayant pas répondu de manière adéquate aux thérapies actuelles.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché du traitement de la spondylarthrite ankylosante (SA) comme la dépense annuelle totale en pharmacothérapies sur ordonnance, anti-inflammatoires non stéroïdiens, médicaments biologiques et synthétiques ciblés modificateurs de la maladie rhumatismale, corticostéroïdes, et inhibiteurs émergents JAK ou IL-17/23 utilisés pour la prise en charge de la spondyloarthrite axiale radiographique et non radiographique dans tous les contextes de soins.

Exclusion du périmètre : les dispositifs médicaux, les services de kinésithérapie et les interventions chirurgicales ne sont pas comptabilisés dans les calculs de la valeur de marché.

Aperçu de la segmentation

- Par classe de médicaments

- AINS

- Inhibiteurs du TNF

- Inhibiteurs de l'IL-17

- Inhibiteurs des JAK

- Biosimilaires

- Autres

- Par voie d'administration

- Orale

- Sous-cutanée

- Intraveineuse

- Par canal de distribution

- Pharmacies hospitalières

- Pharmacies de détail

- Pharmacies en ligne

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens structurés avec des rhumatologues, des pharmaciens de payeurs, des fabricants de biosimilaires et des acheteurs hospitaliers en Amérique du Nord, en Europe et sur les principaux marchés Asie-Pacifique valident les courbes d'adoption, la profondeur des remises et les comportements de substitution. Des questionnaires de suivi recueillent les parts de patients pour les schémas oraux par rapport aux schémas injectables et la durée typique sous traitement, comblant ainsi les lacunes laissées par les données secondaires.

Recherche documentaire

Les analystes de Mordor assemblent d'abord les indicateurs historiques de la demande à partir de sources en accès libre telles que l'Observatoire mondial de la santé de l'OMS, les bases de données nationales de remboursement (p. ex., Medicare Part D), les fichiers de pharmacovigilance EU EudraVigilance et les livres blancs d'associations professionnelles telles que le Spondyloarthritis Research & Treatment Network. Les rapports 10-K des entreprises, les présentations aux investisseurs et les bases de données d'approbation FDA/EMA fournissent les dates de lancement, les effectifs de patients et les prix catalogue qui ancrent la prévalence et la tarification. Pour enrichir les données sur le mix thérapeutique et les indices d'expédition régionaux, des flux payants tels que D&B Hoovers et Dow Jones Factiva sont consultés. Les sources citées ici sont illustratives ; de nombreux documents supplémentaires étayent l'analyse documentaire.

Dimensionnement du marché et prévisions

Un modèle descendant de la prévalence à la cohorte traitée met à l'échelle la prévalence de la SA spécifique à chaque région par les taux de diagnostic et de traitement, qui sont ensuite multipliés par les prix de vente moyens pondérés pour atteindre l'année de référence. Des vérifications ascendantes sélectives — cumuls des revenus des fournisseurs et échantillons de remboursements en pharmacie — testent et affinent les totaux. Les variables clés comprennent la prévalence diagnostiquée, la pénétration des biologiques en première ligne, les taux d'érosion des biosimilaires, le coût annuel médian des médicaments et les ratios de couverture du remboursement. Une régression multivariée projette ces facteurs selon trois scénarios macroéconomiques ; le scénario de consensus alimente une prévision de lissage exponentiel sur cinq ans. Les lacunes dans les données ascendantes sont comblées par des facteurs de substitution dérivés d'experts.

Validation des données et cycle de mise à jour

Les résultats passent par un filtre d'anomalies qui signale les écarts supérieurs à dix pour cent par rapport à des indicateurs externes tels que les volumes d'expédition et les ventes publiques. Les analystes seniors examinent les points signalés avant validation. Le modèle est actualisé annuellement, avec des mises à jour intermédiaires déclenchées par des approbations majeures, des changements de remboursement ou des chocs tarifaires, garantissant ainsi aux clients une vision à jour au moment du téléchargement.

Pourquoi la référence de Mordor sur le traitement de la spondylarthrite ankylosante mérite confiance

Les estimations publiées divergent souvent parce que les entreprises choisissent des paniers thérapeutiques, des concessions de prix et des cadences de mise à jour différents.

Les principaux facteurs d'écart comprennent : certaines études intègrent les revenus de kinésithérapie dans les ventes de médicaments, d'autres appliquent des remises agressives sur les biosimilaires, et quelques-unes rapportent une adoption conservatrice pour les nouveaux inhibiteurs JAK oraux. Mordor standardise le périmètre aux seuls médicaments sur ordonnance, applique une tarification nette au niveau national et actualise annuellement — des décisions qui resserrent la variance et améliorent la fiabilité.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 7,15 Md USD (2025) | Mordor Intelligence | - |

| 6,29 Md USD (2024) | Global Consultancy A | Exclut les inhibiteurs JAK et traite les prix des biosimilaires comme une remise forfaitaire de 70 % à l'échelle mondiale |

| 5,90 Md USD (2023) | Industry Portal B | Utilise les prix catalogue sans remises spécifiques par pays et agrège les dépenses de kinésithérapie |

| 5,90 Md USD (2024) | Regional Consultancy C | Applique un taux de prévalence unique à toutes les régions et met à jour tous les trois ans |

Ces comparaisons montrent que lorsque le périmètre, le réalisme des prix et la fréquence de mise à jour sont alignés, l'approche équilibrée de Mordor produit une référence fiable que les décideurs peuvent retracer et reproduire.

Questions clés auxquelles le rapport répond

Quelle technologie raccourcit le parcours diagnostique de la spondyloarthrite axiale ?

Les outils de notation IRM assistés par IA détectent désormais l'inflammation sacro-iliaque avec une sensibilité de niveau laboratoire, permettant aux cliniciens de confirmer la maladie des années plus tôt que les lectures d'images traditionnelles.

Comment les stratégies des payeurs influencent-elles le choix des médicaments dans la spondylarthrite ankylosante ?

Les grands gestionnaires de prestations pharmaceutiques accordent de plus en plus la préférence en première ligne aux biosimilaires à bas prix et les associent à des incitations à participation nulle, accélérant les changements de traitement des patients depuis les biologiques originaux.

Pourquoi les inhibiteurs sélectifs de la COX-2 regagnent-ils en importance malgré l'utilisation généralisée des biologiques ?

Les données de cohortes à long terme montrent que la thérapie continue au célécoxib ou à l'étoricoxib peut ralentir la progression radiographique rachidienne, recadrant certains AINS comme modificateurs de la maladie plutôt que comme options purement symptomatiques.

Qu'est-ce qui distingue les inhibiteurs doubles de l'IL-17A/IL-17F tels que le bimékizumab des biologiques antérieurs ?

En bloquant simultanément deux cytokines étroitement liées, ces agents obtiennent une suppression plus profonde de l'inflammation enthésiale, se traduisant par des réponses cliniques plus rapides et de meilleurs résultats radiographiques.

Comment l'intelligence artificielle transforme-t-elle les essais cliniques pour les nouveaux médicaments contre la spondylarthrite ankylosante ?

Les algorithmes d'apprentissage automatique fournissent une notation cohérente et automatisée des IRM rachidiennes et sacro-iliaques, permettant aux promoteurs de mener des essais plus restreints avec des critères d'évaluation plus clairs et une variabilité réduite entre les lecteurs.

Quelle tendance de distribution améliore le plus la commodité pour les utilisateurs de thérapies chroniques ?

Les pharmacies spécialisées en ligne qui intègrent la logistique de la chaîne du froid, la formation infirmière à distance et les rappels de renouvellement numériques déplacent rapidement les retraits en hôpital, améliorant l'observance pour les traitements auto-injectables et oraux.

Dernière mise à jour de la page le: