Taille et parts du marché des thérapeutiques de la fibrose kystique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 13.45 Milliards de dollars |

| Taille du Marché (2031) | 23.31 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.63% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Élevé |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des thérapeutiques de la fibrose kystique par Mordor Intelligence

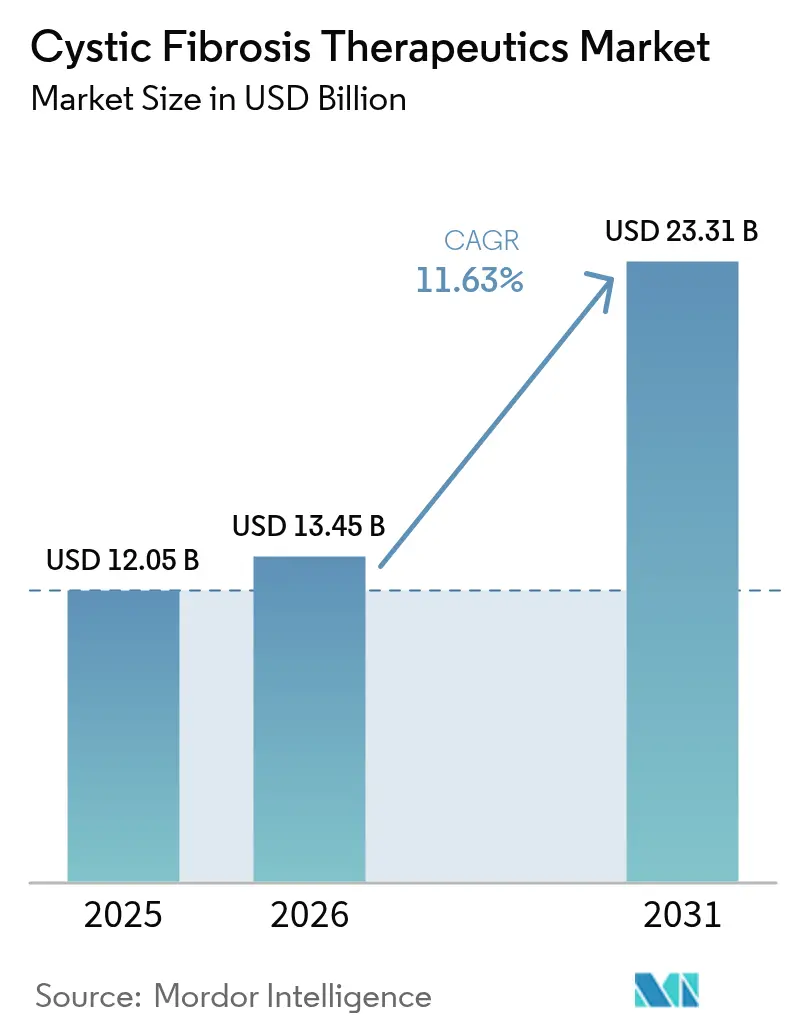

La taille du marché des thérapeutiques de la fibrose kystique devrait passer de 12,05 milliards USD en 2025 à 13,45 milliards USD en 2026 et devrait atteindre 23,31 milliards USD d'ici 2031, à un CAGR de 11,63 % sur la période 2026-2031.

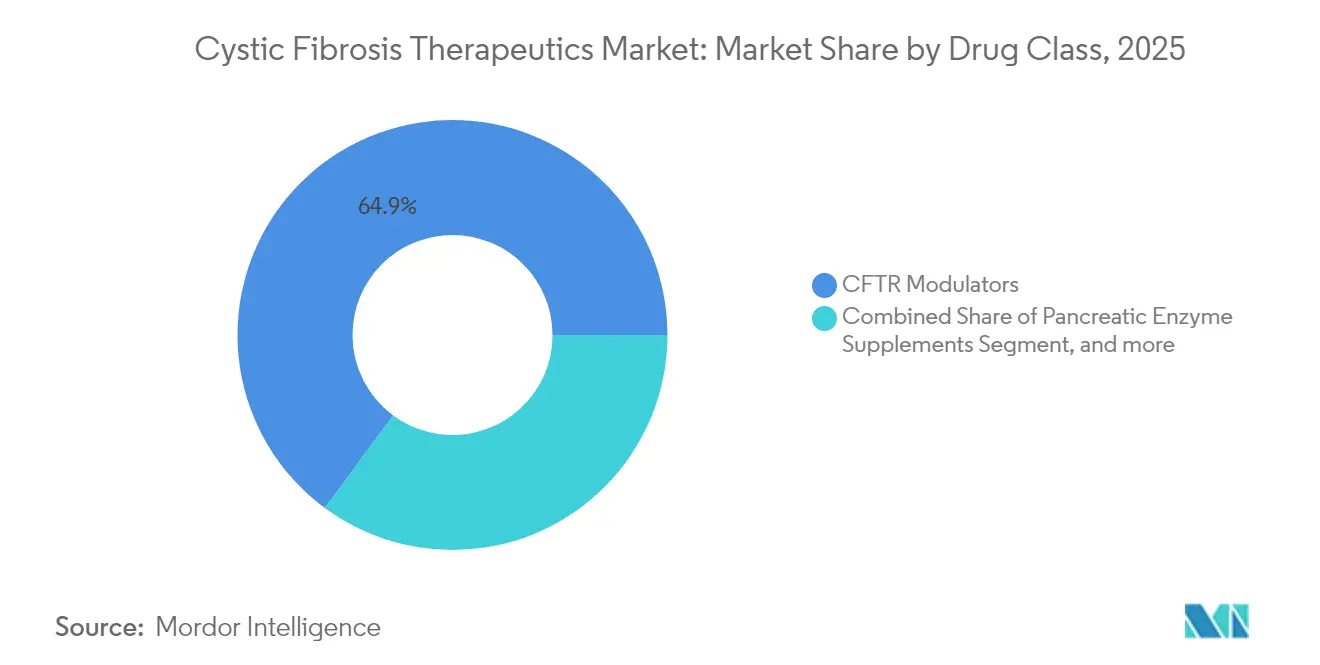

La croissance est portée par l'adoption rapide des modulateurs du CFTR, qui ont généré 65,37 % des revenus de 2024 et continuent de remodeler les normes de soins grâce à une couverture élargie des mutations et à des formulations en prise quotidienne unique. L'augmentation des taux de diagnostic, en particulier dans les populations ethniquement diverses, élargit le bassin de patients traités et renforce la demande en thérapies de précision. Les afflux de capitaux importants dans les pipelines dédiés aux maladies rares accélèrent les innovations à base de petites molécules et d'édition génique, tandis que les incitations gouvernementales relatives aux médicaments orphelins prolongent l'exclusivité commerciale et soutiennent des modèles de tarification premium. Malgré une dynamique soutenue, les disparités d'accès persistent ; seulement 12 % de la population mondiale atteinte de fibrose kystique bénéficie actuellement de régimes à triple combinaison, ce qui met en évidence une opportunité inexploitée substantielle, notamment dans les régions à revenu intermédiaire.

Principaux enseignements du rapport

- Par classe de médicaments, les modulateurs du CFTR détenaient 64,88 % de la part du marché des thérapeutiques de la fibrose kystique en 2025, tandis que les candidats à l'administration génique devraient afficher un CAGR de 14,92 % jusqu'en 2031.

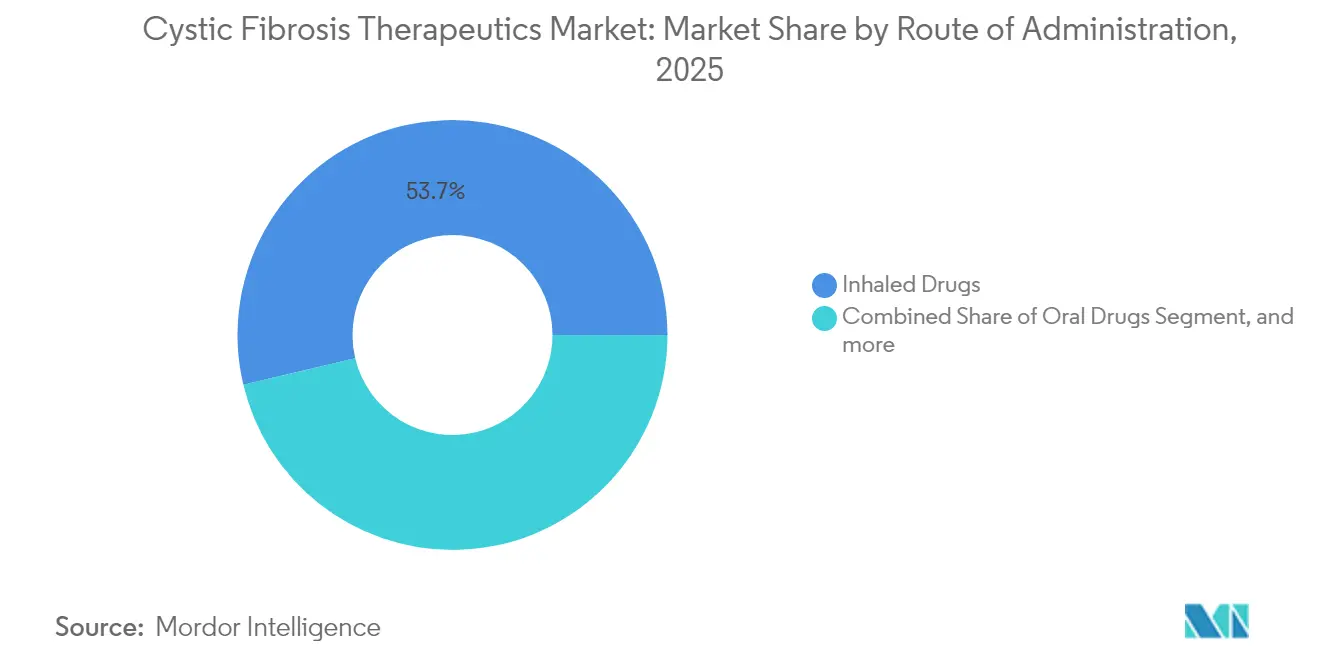

- Par voie d'administration, les médicaments inhalés représentaient 53,72 % de la taille du marché des thérapeutiques de la fibrose kystique en 2025 ; l'administration génique devrait connaître la croissance la plus élevée avec un CAGR de 14,92 % jusqu'en 2031.

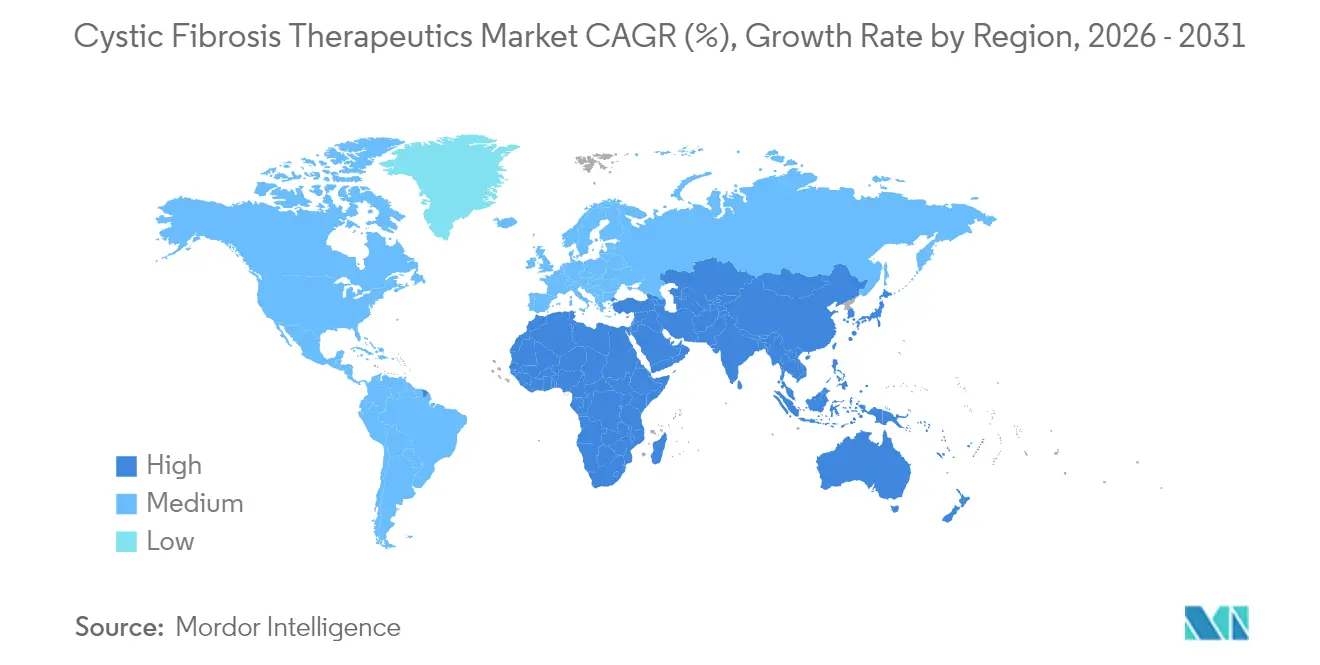

- Par géographie, l'Amérique du Nord était en tête avec 43,21 % de la part des revenus en 2025, tandis que l'Asie-Pacifique devrait croître à un CAGR de 16,55 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des thérapeutiques de la fibrose kystique

Analyse d'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Augmentation de la prévalence et diagnostic précoce | +2.1% | Mondial ; le plus fort en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Élargissement des approbations des modulateurs du CFTR | +3.2% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Incitations gouvernementales aux médicaments orphelins | +1.8% | Mondial ; notamment aux États-Unis et dans l'UE | Long terme (≥ 4 ans) |

| Afflux de capitaux dans la R&D sur les maladies rares | +2.4% | Mondial ; concentré dans les pôles de biotechnologie | Moyen terme (2-4 ans) |

| Expansion du dépistage génomique des nouveau-nés | +1.5% | Amérique du Nord et Europe en tête, Asie-Pacifique en progression | Long terme (≥ 4 ans) |

| Les plateformes d'ARNm et d'édition génique entrent dans le pipeline | +0.8% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation de la prévalence et diagnostic précoce

Les protocoles uniformes de dépistage des nouveau-nés adoptés en 2024 ont permis d'améliorer la détection au sein des groupes ethniques sous-représentés, inversant ainsi le sous-diagnostic historique chez les nourrissons noirs, hispaniques, asiatiques et multiraciaux.[1]John Pohl, "Dépistage équitable des nouveau-nés pour la fibrose kystique," washington.edu Le programme de séquençage à l'échelle de l'État de Californie a confirmé la valeur des panels inclusifs de mutations, ce qui a incité des initiatives similaires au Texas et à New York. En Inde, les registres universitaires estiment désormais à 3 600 le nombre de naissances atteintes de fibrose kystique par an, multipliant par quatre les chiffres antérieurs et soulignant le besoin thérapeutique non satisfait. Un diagnostic précoce permet de prescrire les modulateurs du CFTR avant que des lésions pulmonaires irréversibles ne s'installent, améliorant ainsi les résultats à long terme et soutenant une tarification premium. Ces tendances élargissent le marché des thérapeutiques de la fibrose kystique en convertissant la prévalence latente en demande de traitement active.

Élargissement des approbations des modulateurs du CFTR

Les autorités réglementaires ont agi de manière décisive en 2024-2025. La FDA américaine a approuvé ALYFTREK en prise quotidienne unique pour les patients âgés de 6 ans et plus présentant 31 mutations supplémentaires, tandis que TRIKAFTA a obtenu une extension d'indication couvrant 94 variants non-F508del.[2]Vertex Pharmaceuticals, "Rapport annuel 2024," vrtx.com L'Europe a approuvé KALYDECO pour les nourrissons à partir de 1 mois, établissant un nouveau précédent en matière d'intervention précoce. Ces décisions étendent la portée thérapeutique à des génotypes précédemment non traités, alimentant des taux d'adoption à deux chiffres et renforçant l'avantage du premier entrant de Vertex. Un élargissement de l'éligibilité améliore également l'économie des payeurs en réduisant les hospitalisations et les taux de transplantation, soutenant ainsi la croissance du marché des thérapeutiques de la fibrose kystique.

Incitations gouvernementales aux médicaments orphelins

Plus de la moitié des nouvelles approbations de la FDA en 2024 bénéficiaient du statut de médicament orphelin, prolongeant une tendance politique décennale offrant 7 à 12 ans d'exclusivité commerciale, des exonérations de frais et des crédits d'impôt. Le Japon a simplifié les exigences relatives aux essais multirégionaux, permettant aux thérapies de la fibrose kystique de contourner les études de phase I locales et d'atteindre les patients plus rapidement. Les désignations de voie rapide pour les plateformes lentivirales inhalées et d'ARNm raccourcissent les cycles de développement et réduisent les risques des mécanismes de première classe. Ces incitations ancrent la confiance des investisseurs, garantissant un financement durable pour les thérapies géniques et cellulaires à coût élevé qui ciblent la population réfractaire restante au sein du marché des thérapeutiques de la fibrose kystique.

Afflux de capitaux dans la R&D sur les maladies rares

Le financement par capital-risque et le financement stratégique ont battu des records en 2024. Sionna Therapeutics a levé 182 millions USD pour faire progresser les correcteurs du CFTR visant la stabilisation de NBD1. La Fondation pour la fibrose kystique a engagé 2,3 millions USD en faveur de diagnostics respiratoires permettant de détecter la colonisation par Pseudomonas aeruginosa plus tôt que les méthodes de culture d'expectorations. ReCode Therapeutics a attiré de nouveaux capitaux pour l'administration d'ARNm inhalé, en s'associant à Intellia pour accélérer les programmes d'édition génique recodetx.com. Cet afflux alimente un pipeline d'innovation robuste et intensifie la pression concurrentielle au sein du marché des thérapeutiques de la fibrose kystique.

Analyse d'impact des freins*

| Frein | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût élevé des thérapies | -1.9% | Mondial ; le plus aigu dans les pays à faible et moyen revenu | Court terme (≤ 2 ans) |

| Expiration des brevets et érosion par les génériques | -1.2% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Charge d'observance des régimes multi-médicaments | -0.8% | Mondial | Long terme (≥ 4 ans) |

| Lacunes de la chaîne du froid pour les biologiques inhalés | -0.6% | Pays à faible et moyen revenu, Afrique subsaharienne, certaines parties de l'Asie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des thérapies

Les prix catalogue annuels des modulateurs à triple combinaison s'échelonnent entre 326 000 USD et 370 000 USD, dépassant le revenu moyen des ménages dans la plupart des pays à revenu intermédiaire. Seulement 12 % des quelque 162 400 patients dans le monde ont accès à ces médicaments, la couverture étant fortement concentrée dans les juridictions les plus riches. Une procédure judiciaire en Afrique du Sud vise l'obtention de licences obligatoires, tandis que des enquêtes au sein de l'UE révèlent que les États membres les moins aisés paient des coûts proportionnellement plus élevés par patient.[3]Sarah Drury, "Fardeau mondial de la fibrose kystique non traitée : un appel à l'action," frontiersin.org Ces lacunes en matière d'accessibilité freinent l'adoption et ralentissent la croissance en volume du marché des thérapeutiques de la fibrose kystique.

Expiration des brevets et érosion par les génériques

Les brevets de Zenpep expirent en février 2028, ouvrant la voie aux suppléments d'enzymes pancréatiques génériques qui desservent 80 à 90 % des patients. Les pénuries d'approvisionnement survenues en 2024 ont mis en évidence des réseaux de fabrication fragiles et annoncé de potentielles baisses de prix après la falaise des brevets. Les modulateurs du CFTR plus anciens font face à des délais similaires, incitant les innovateurs à accélérer les actifs de nouvelle génération. Bien que les biologiques complexes décourageront l'entrée immédiate de biosimilaires, l'érosion imminente incite à des stratégies de différenciation à travers le marché des thérapeutiques de la fibrose kystique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par classe de médicaments : les modulateurs du CFTR consolident leur position de leader

Les modulateurs du CFTR détenaient 64,88 % du total des ventes en 2025 et surpassaient toutes les autres classes de traitement. La taille du marché des thérapeutiques de la fibrose kystique pour les modulateurs du CFTR devrait progresser à un CAGR de 12,48 % jusqu'en 2031, portée par le régime en prise quotidienne unique d'ALYFTREK et l'élargissement de la couverture des mutations. La biodisponibilité orale, le profil d'innocuité favorable et les gains manifestes en matière de fonction pulmonaire fondent la préférence des cliniciens, bien que les coûts élevés continuent de peser sur les payeurs en dehors des économies du groupe A.

Les suppléments d'enzymes pancréatiques demeurent indispensables à 80-90 % des patients, mais les pénuries récurrentes et une vague de génériques imminente tempèrent les perspectives de revenus. Les mucolytiques, dont la dornase alfa constitue l'ancre, procurent un soulagement symptomatique dans 65 pays, mais leur usage est en déclin à mesure que les modulateurs améliorent la clairance du mucus. Les antibiotiques tels que la tobramycine inhalée et l'aztréonam conservent un rôle dans la prise en charge des infections chroniques à Pseudomonas, bien que la modification du microbiome des voies respiratoires sous traitement modulateur puisse réduire la fréquence des doses. Les agents anti-inflammatoires et les bronchodilatateurs complètent les régimes de polypharmacie, mais contribuent à une part modeste du marché des thérapeutiques de la fibrose kystique.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par voie d'administration : l'administration génique s'accélère

Les formulations inhalées ont capté 53,72 % des revenus en 2025, confirmant la valeur du dépôt pulmonaire direct pour les antibiotiques, les mucolytiques et les biologiques émergents. Les agents oraux, portés par les modulateurs du CFTR et les suppléments enzymatiques, dominent la charge quotidienne en comprimés tout en bénéficiant de la commodité pour le patient. Les antibiotiques intraveineux restent essentiels en cas d'exacerbations aiguës, mais affichent un déclin en volume à mesure que les modulateurs réduisent les taux d'hospitalisation.

L'administration génique se distingue comme la voie à la croissance la plus rapide avec un CAGR de 14,92 %, portée par des programmes de phase 1/2 déployant des ARNm ou des vecteurs viraux par aérosol. Si l'efficacité initiale se traduit par une amélioration durable du VEMS₁, ce segment pourrait redéfinir la taille du marché des thérapeutiques de la fibrose kystique pour les modalités avancées. La capacité de montée en charge de la fabrication, la gestion de l'immunogénicité et l'acceptation par les payeurs détermineront la vitesse d'adoption commerciale.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Analyse géographique

L'Amérique du Nord a représenté 43,21 % des revenus du marché des thérapeutiques de la fibrose kystique en 2025, soutenue par des régimes d'assurance complets, des centres de soins spécialisés et un financement agressif par des associations de patients. L'adoption aux États-Unis des triples combinaisons dépasse 85 % des patients éligibles, et les subventions de la Fondation pour la fibrose kystique continuent d'alimenter les innovations diagnostiques et thérapeutiques. Le Canada a enregistré une baisse de 62 % des admissions à l'hôpital et une réduction de 20 % des visites aux urgences après le remboursement de TRIKAFTA, confirmant les compensations de coûts dans le monde réel. Le Mexique affiche une adoption progressive via les circuits privés, bien que le remboursement public reste limité.

L'Europe représente un paysage mature mais fragmenté. Le Royaume-Uni a conclu un accord de tarification à long terme qui ouvre un large accès à TRIKAFTA, SYMKEVI et ORKAMBI, mettant fin à des années de blocage dans les négociations. L'Allemagne, la France et les pays nordiques affichent une couverture quasi-universelle des modulateurs, tandis que la Lituanie et la Pologne sont confrontées à des contraintes budgétaires qui retardent le déploiement. L'approbation par la Commission européenne de KALYDECO pour les nourrissons dès l'âge de 1 mois établit un nouveau socle pour le traitement précoce, bien que la mise en œuvre varie selon les modèles de financement des soins de santé.

L'Asie-Pacifique est le territoire à la croissance la plus rapide avec une perspective de CAGR de 16,55 %, reflétant à la fois l'augmentation des taux de diagnostic et les réformes politiques. Le registre national chinois révèle une diversité de génotypes pouvant nécessiter des stratégies de développement de médicaments adaptées. La réglementation assouplie sur les essais cliniques au Japon accélère l'entrée des acteurs étrangers, et la Corée du Sud a ajouté les thérapies de la fibrose kystique à sa liste de remboursement pour les maladies rares en 2025. L'Australie a résolu les débats sur le rapport coût-efficacité et a inscrit TRIKAFTA sur le PBS (Pharmaceutical Benefits Scheme), tandis que l'Inde étend le dépistage néonatal à mesure que les estimations de prévalence augmentent. Les obstacles liés à la chaîne du froid et aux contraintes budgétaires persistent dans de nombreux États de l'ASEAN, mais des programmes d'aide ciblés signalent une amélioration progressive, élargissant ainsi le marché des thérapeutiques de la fibrose kystique.

Paysage concurrentiel

Vertex Pharmaceuticals a généré 11,02 milliards USD de ventes de produits destinés à la fibrose kystique en 2024, traitant plus de 75 000 patients dans le monde et consolidant sa position de leader sur le marché des thérapeutiques de la fibrose kystique. Son portefeuille de quatre modulateurs approuvés, complété par le récemment lancé ALYFTREK, offre une couverture multi-mutations et une dynamique de cycle de mise à niveau. Sionna Therapeutics, renforcée par 182 millions USD lors de son financement de série C, fait progresser des stabilisateurs de NBD1 destinés à se combiner avec les correcteurs existants et à potentiellement dépasser les cocktails à triple combinaison.

Les entrants dans le domaine de la thérapie génique apportent un potentiel disruptif. Boehringer Ingelheim et le Consortium de thérapie génique pour la fibrose kystique du Royaume-Uni ont lancé l'essai LENTICLAIR-1 avec BI 3720931 inhalé, ciblant la correction pan-mutations via un vecteur lentiviral. 4D Molecular Therapeutics et ReCode Therapeutics poursuivent respectivement les voies d'administration par vecteur AAV et par nanoparticules lipidiques (LNP), chacun visant les 10 à 15 % de patients exclus des modulateurs actuels. La pause temporaire de Vertex et Moderna sur VX-522 souligne la complexité technique, mais témoigne d'un engagement en faveur de traitements curatifs indépendants de la mutation.

L'orientation stratégique s'est élargie aux technologies complémentaires. La Fondation pour la fibrose kystique a financé le test respiratoire d'Owlstone Medical pour la détection de Pseudomonas, ajoutant des couches diagnostiques aux algorithmes de traitement. Les fabricants poursuivent des régimes de petites molécules en prise quotidienne unique ou inhalés pour réduire la charge d'observance, tandis que les actifs en pipeline pour la maladie hépatique liée à la fibrose kystique et le diabète laissent entrevoir une diversification du portefeuille. Les falaises de brevets se profilent pour les suppléments enzymatiques et les modulateurs de première génération, mais la fabrication biologique sophistiquée pourrait protéger les acteurs établis des menaces immédiates de biosimilaires sur le marché des thérapeutiques de la fibrose kystique.

Leaders du secteur des thérapeutiques de la fibrose kystique

AbbVie Inc.

Gilead Sciences Inc.

Vertex Pharmaceuticals Inc.

Alaxia SAS

Mylan NV (Viatris)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Vertex a présenté de nouvelles données lors de la Conférence européenne sur la fibrose kystique montrant la supériorité d'ALYFTREK dans l'obtention de niveaux plus faibles de chlorure sudoral par rapport à TRIKAFTA, avec des corrélations avec l'amélioration des résultats cliniques et de la qualité de vie. Ces données étayent le positionnement d'ALYFTREK en tant que modulateur du CFTR de nouvelle génération aux bénéfices thérapeutiques renforcés.

- Mai 2025 : Vertex a suspendu la partie à doses ascendantes multiples de son essai de thérapie à ARNm VX-522 en raison de problèmes de tolérance, enregistrant une charge de dépréciation de 379 millions USD sur un programme distinct. Cette suspension affecte l'approche d'ARNm inhalé développée en partenariat avec Moderna, ciblant les patients ne bénéficiant pas des modulateurs du CFTR.

- Avril 2025 : Le CHMP de l'Agence européenne des médicaments a émis un avis positif pour ALYFTREK, recommandant son approbation pour les patients atteints de fibrose kystique âgés de 6 ans et plus présentant au moins une mutation du CFTR non-classe I. Cette recommandation favorise l'accès au marché européen pour le modulateur du CFTR en prise quotidienne unique de Vertex.

- Février 2025 : Boehringer Ingelheim et le Consortium de thérapie génique pour la fibrose kystique du Royaume-Uni ont lancé le recrutement pour l'essai LENTICLAIR 1 portant sur BI 3720931, une thérapie génique lentivirale inhalée ciblant l'ensemble des patients atteints de fibrose kystique indépendamment de la mutation du CFTR. Cet essai représente l'aboutissement de plus de deux décennies de recherche en thérapie génique.

Périmètre du rapport mondial sur le marché des thérapeutiques de la fibrose kystique

La fibrose kystique est une maladie génétique rare, réduisant l'espérance de vie, causée par des mutations du gène régulateur de la conductance transmembranaire de la fibrose kystique, ou CFTR. Ce gène est situé sur le chromosome numéro sept et est responsable de la régulation de la sueur, du mucus et des sécrétions corporelles. On recense environ 2 000 mutations identifiées dans le gène, dont 127 sont actuellement connues pour causer la fibrose kystique. Le marché des thérapeutiques de la fibrose kystique est segmenté par classe de médicaments, par voie d'administration et par géographie.

| Suppléments d'enzymes pancréatiques |

| Mucolytiques |

| Bronchodilatateurs |

| Antibiotiques |

| Agents anti-inflammatoires |

| Modulateurs du CFTR |

| Médicaments inhalés |

| Médicaments oraux |

| Thérapies intraveineuses |

| Administration génique |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par classe de médicaments | Suppléments d'enzymes pancréatiques | |

| Mucolytiques | ||

| Bronchodilatateurs | ||

| Antibiotiques | ||

| Agents anti-inflammatoires | ||

| Modulateurs du CFTR | ||

| Par voie d'administration | Médicaments inhalés | |

| Médicaments oraux | ||

| Thérapies intraveineuses | ||

| Administration génique | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des thérapeutiques de la fibrose kystique ?

La taille du marché des thérapeutiques de la fibrose kystique s'élevait à 13,45 milliards USD en 2026 et devrait atteindre 23,31 milliards USD d'ici 2031.

Quelle classe de médicaments domine les ventes ?

Les modulateurs du CFTR ont capté 64,88 % du chiffre d'affaires total en 2025, ce qui en fait la classe dominante.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique devrait se développer à un CAGR de 16,55 % jusqu'en 2031, portée par l'amélioration des diagnostics et les réformes réglementaires.

Quelle part l'Amérique du Nord détient-elle ?

L'Amérique du Nord représentait 43,21 % des revenus du marché des thérapeutiques de la fibrose kystique en 2025.

Quand les génériques affecteront-ils les thérapies à base d'enzymes pancréatiques ?

Les brevets de Zenpep expirent en février 2028, préparant le terrain pour l'entrée des génériques et de potentielles réductions de prix.

Quelle innovation pourrait bouleverser les paradigmes de traitement actuels ?

Les plateformes d'administration génique inhalée telles que les vecteurs lentiviraux et les ARNm visent à fournir une correction indépendante de la mutation, offrant potentiellement des traitements curatifs fonctionnels aux patients ne répondant pas aux modulateurs.

Dernière mise à jour de la page le: