Taille et part du marché de la toxine botulique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 13.87 Milliards de dollars |

| Taille du Marché (2031) | 20.94 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.59% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

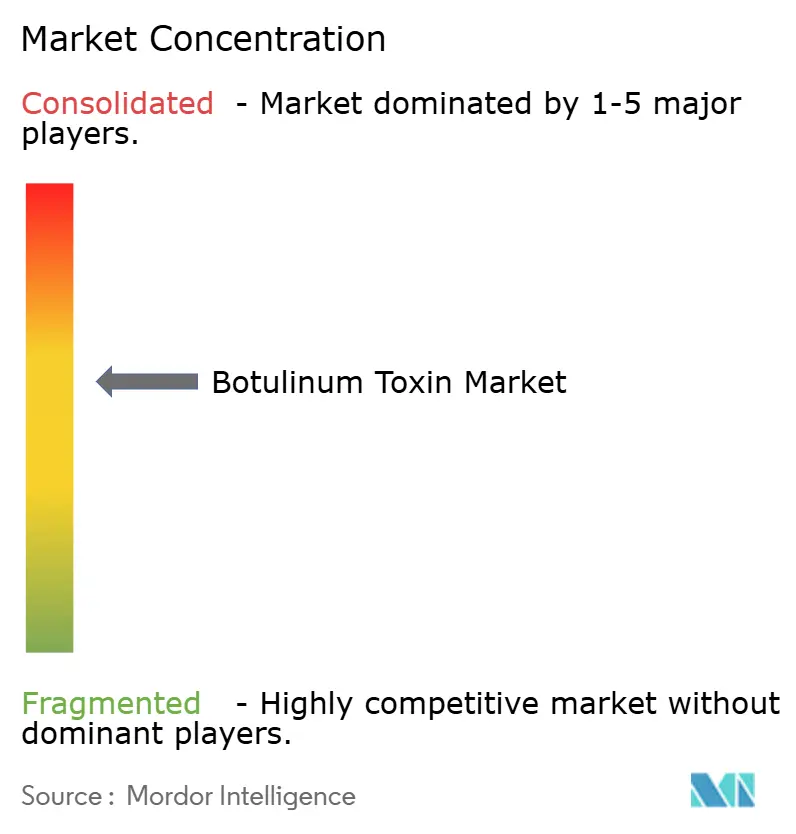

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la toxine botulique par Mordor Intelligence

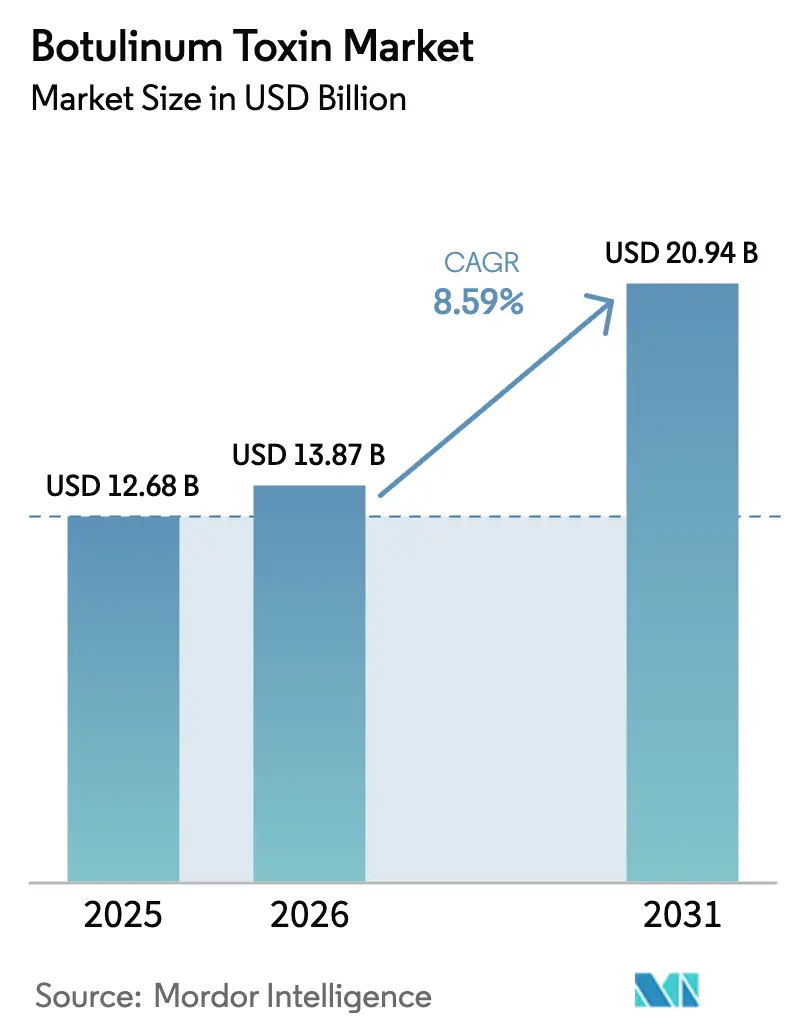

La taille du marché de la toxine botulique devrait passer de 12,68 milliards USD en 2025 et 13,87 milliards USD en 2026 à 20,94 milliards USD d'ici 2031, enregistrant un CAGR de 8,59% entre 2026 et 2031.

La dynamique de la demande se déplace vers des indications thérapeutiques remboursées telles que la prophylaxie de la migraine chronique et la vessie neurogène, même si l'utilisation esthétique continue de dominer les volumes globaux d'interventions. La pression concurrentielle se concentre désormais sur les formulations sans protéines et à action prolongée, qui promettent une immunogénicité réduite et moins de visites en clinique – des thèmes qui remodèlent à la fois les politiques des payeurs et l'économie des flux de travail des prestataires.

Principaux points à retenir du rapport

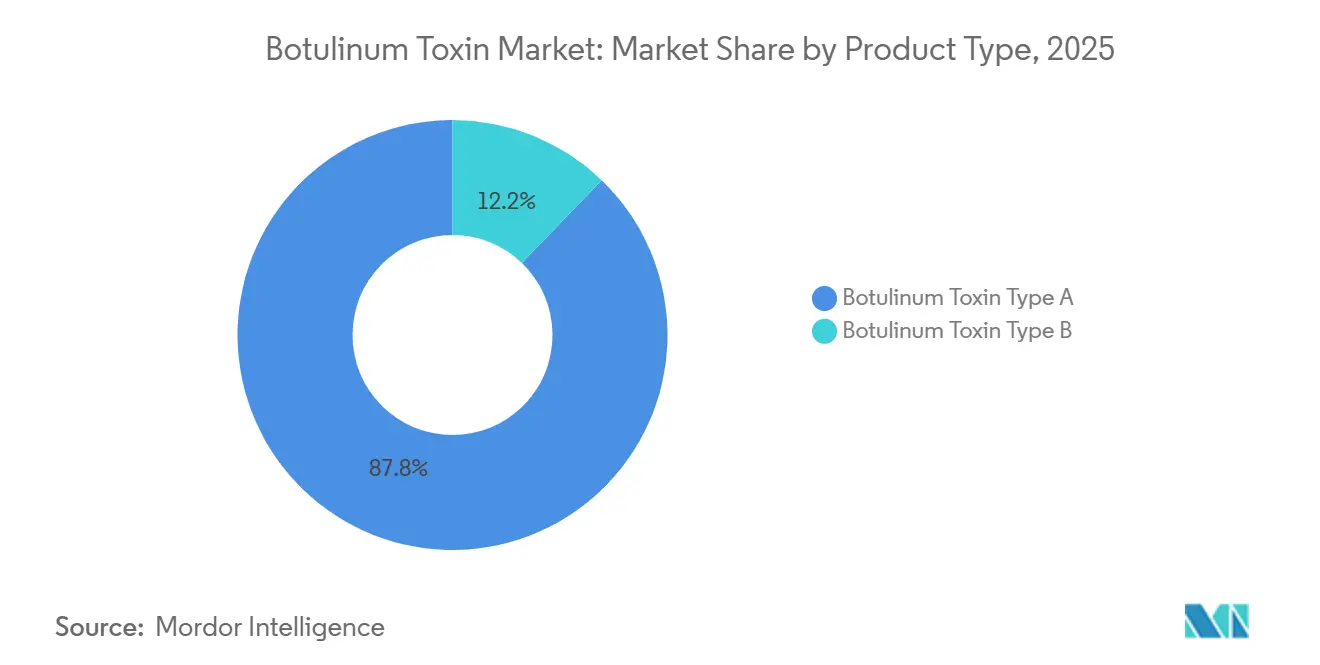

- Par type de produit, le Type A a capté 87,81% de la part des revenus du marché de la toxine botulique en 2025, tandis que le Type B progresse à un CAGR de 10,58% jusqu'en 2031.

- Par application, les interventions esthétiques représentaient 54,73% des ventes de 2025 ; la prophylaxie de la migraine chronique devrait croître à un CAGR de 11,28% jusqu'en 2031, dépassant les usages cosmétiques de 2,7 points de pourcentage.

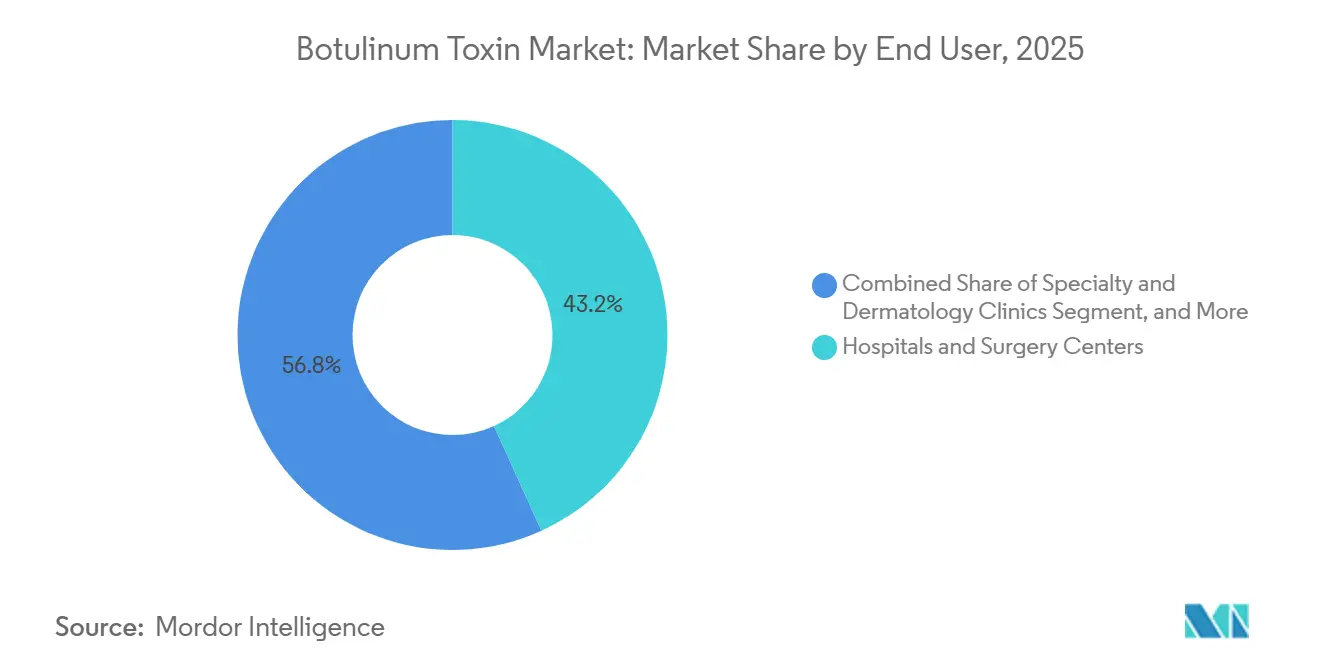

- Par utilisateur final, les hôpitaux et centres de chirurgie détenaient 43,18% du volume de 2025, tandis que les cliniques spécialisées et de dermatologie devraient croître à un CAGR de 9,25%, portées par les traitements en paiement direct le jour même.

- Par géographie, l'Amérique du Nord a dominé le marché de la toxine botulique en 2025, avec une part de marché de 42,36% ; toutefois, la région Asie-Pacifique devrait être la région à la croissance la plus rapide, avec un CAGR de 12,13% entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché de la toxine botulique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Calendrier de l'impact |

|---|---|---|---|

| Demande croissante pour l'esthétique mini-invasive | +2.1% | Mondiale, menée par l'Amérique du Nord, l'Europe, l'APAC urbain | Moyen terme (2-4 ans) |

| Adoption croissante dans la prophylaxie de la migraine chronique | +1.8% | Amérique du Nord et Europe, avec extension à l'APAC | Long terme (≥ 4 ans) |

| Expansion en APAC via les fabricants locaux | +1.5% | Cœur APAC, débordement vers le Moyen-Orient et l'Afrique | Court terme (≤ 2 ans) |

| Formulations à action prolongée et sans protéines | +1.3% | Mondiale, menée par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Segments masculins et de "Préjuvénation" en croissance | +0.9% | Amérique du Nord, Europe, métropoles APAC aisées | Court terme (≤ 2 ans) |

| Gains de remboursement pour la vessie neurogène et l'OAB | +0.7% | Amérique du Nord et Europe occidentale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante pour les interventions esthétiques mini-invasives

Les chiffres mondiaux des interventions continuent de grimper, car les neuromodulateurs offrent des résultats immédiats et réversibles sans temps d'arrêt chirurgical, des qualités hautement valorisées dans les cultures axées sur les médias sociaux. La Société américaine des chirurgiens plasticiens a enregistré 9,88 millions de séances de neuromodulateurs aux États-Unis en 2024, une hausse de 4% en glissement annuel qui masque une croissance encore plus forte chez les utilisateurs masculins novices et les patients de moins de 30 ans.[1]Société américaine des chirurgiens plasticiens, "Statistiques des interventions 2024", plasticsurgery.org Instagram et TikTok réduisent les fenêtres de considération, poussant les patients de la prise de conscience au traitement en moins de 18 mois. Les cliniques qui peuvent proposer des consultations le jour même captent ces conversions impulsives et rapportent une cadence annuelle de 3,2 visites par patient, soutenant les revenus récurrents. La culture du "tweakment" privilégie des interventions subtiles et répétées plutôt que des liftings spectaculaires, ce qui stabilise à son tour le volume même lorsque les conditions macroéconomiques se ramollissent et renforce la croissance du marché de la toxine botulique. Pourtant, cette envolée attire aussi des injecteurs non-médecins là où la réglementation est faible, suscitant des préoccupations de qualité que les autorités commencent à encadrer.

Adoption croissante dans la prophylaxie de la migraine chronique

La migraine chronique touche environ 2% de la population ; l'OnabotulinumtoxinA détient désormais le statut de traitement de première ligne selon les recommandations 2024 de la Société américaine d'étude des céphalées, étayé par des preuves de niveau A issues d'essais pluriannuels.[2]Société américaine d'étude des céphalées, "Recommandations 2024 sur la migraine", americanheadache.org UnitedHealthcare a supprimé les exigences d'autorisation préalable en 2025, entraînant une réduction de 34% des taux d'abandon en six mois. Les analyses médico-économiques montrent que les visites aux urgences diminuent de 47% et les prescriptions d'opioïdes de 52% une fois que les patients commencent une prophylaxie par toxine, générant des économies nettes annuelles de 4 200 USD par cas. Les neurologues administrent de plus en plus les injections en cabinet, élargissant ainsi la base de traitement. Les organisations responsables de soins assumant le risque baissier, la toxine botulique s'intègre parfaitement dans les modèles de soins basés sur la valeur, accélérant son adoption thérapeutique.

Expansion en APAC via les fabricants locaux

Les usines sud-coréennes et chinoises ont atteint des capacités annuelles de 50 millions de flacons, soit le double de nombre de leurs concurrents occidentaux, ce qui se traduit par des prix sortie d'usine de 80 USD par flacon de 100 unités, contre 550 USD pour le BOTOX en Asie du Sud-Est.[3]Medytox, "Rapport annuel 2024", medytox.com L'harmonisation réglementaire s'accélère : l'Administration nationale chinoise des produits médicaux a homologué Lanzhou Hengli pour 11 indications en 2024, dont la paralysie cérébrale pédiatrique. Le Nabota de Daewoong a obtenu l'approbation de Santé Canada fin 2024, signalant des ambitions qui s'étendent au-delà de l'Asie. Les entreprises locales passent donc d'acteurs régionaux à challengers mondiaux, poussant les acteurs établis soit à baisser leurs prix, soit à prouver une différenciation premium par des données cliniques supérieures, influençant ainsi la croissance du marché de la toxine botulique.

Formulations à action prolongée et sans protéines complexantes

Les protéines complexantes telles que les hémagglutinines peuvent déclencher la formation d'anticorps au fil du temps. L'IncobotulinumtoxinA, qui omet ces protéines, a obtenu en 2024 une étiquette FDA autorisant le traitement simultané des trois zones du visage supérieur, réduisant le temps en fauteuil de 40%. Le DaxibotulinumtoxinA de Revance revendique une durée de six mois, doublant la norme ; les premiers adopteurs rapportent une satisfaction supérieure de 22% grâce à moins de visites, mais les revenus du T2 2025 ont manqué les prévisions parce que les injecteurs ont eu du mal avec les nouvelles étapes de reconstitution. La différenciation clinique nécessite donc une infrastructure de formation complémentaire pour se traduire en traction commerciale.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Calendrier de l'impact |

|---|---|---|---|

| Immunorésistance et risque d'anticorps neutralisants | −0.9% | Mondial, plus élevé chez les utilisateurs thérapeutiques répétés | Long terme (≥ 4 ans) |

| Lacunes dans la chaîne du froid et la manipulation dans les marchés à faible revenu | −0.7% | Afrique subsaharienne, Asie du Sud, Amérique latine rurale | Moyen terme (2-4 ans) |

| Contrefaçon / approvisionnement du marché gris | −0.5% | APAC, Moyen-Orient, Europe de l'Est | Court terme (≤ 2 ans) |

| Coûts cosmétiques élevés à la charge du patient | −0.6% | Mondial, plus aigu en Amérique du Nord et en Europe occidentale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Immunorésistance et risque d'anticorps neutralisants

Les anticorps neutralisants apparaissent chez 1 à 3% des utilisateurs répétés, généralement après sept cycles ou des doses cumulées dépassant 200 unités, ce qui peut conduire à un échec thérapeutique et nécessiter un changement de produit. Les données comparatives sur les toxines sans protéines par rapport aux toxines conventionnelles restent rares, laissant les cliniciens dépendre de stratégies de dosage pragmatiques et d'intervalles plus larges entre les traitements. Les payeurs surveillant l'efficacité en conditions réelles pourraient introduire des tests d'anticorps, ajoutant des coûts et des étapes administratives qui pourraient freiner l'adoption, en particulier dans les contextes esthétiques où les patients paient de leur poche.

Lacunes dans la chaîne du froid et la manipulation dans les marchés à faible revenu

L'Organisation mondiale de la santé a constaté que 38% des établissements de santé en Afrique subsaharienne ont subi des excursions de température supérieures à 8 °C pendant plus de quatre heures par mois, compromettant la puissance des toxines. Les déficits de formation aggravent le problème : près d'un tiers des cliniques rurales indiennes stockaient la toxine reconstituée au-delà de la limite de 24 heures du fabricant. Tant que les formulations thermostables ne dépasseront pas le stade des essais précoces, la croissance du marché de la toxine botulique dans ces régions restera centrée sur les villes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse par segment

Par type de produit : l'échelle du Type A masque la résurgence de niche du Type B

La taille du marché de la toxine botulique pour les produits de Type A représentait 87,81% des revenus totaux en 2025, reflétant leur large étiquetage FDA dans les domaines esthétique et thérapeutique. Les formulations sans protéines complexantes, telles que Xeomin, érodent progressivement la part des acteurs historiques car l'indication monosession pour le visage supérieur, approuvée en 2024, réduit le temps en fauteuil et séduit les cliniques à fort volume. Jeuveau a fait passer sa part de marché aux États-Unis de 4% en 2019 à 14% en 2025 en ciblant les millennials avec des campagnes axées sur les médias sociaux à des prix 20 à 30% inférieurs à ceux du leader du marché. Le facteur de différenciation de Daxxify, à savoir une durée de six mois, ne s'est pas encore traduit par une adoption proportionnelle, car les exigences de formation des prestataires ralentissent l'intégration. Les nouveaux entrants coréens, avec des prix inférieurs de 30 à 40%, continuent de gagner du terrain en Asie et dans certaines régions d'Amérique latine, façonnant davantage la part de marché de la toxine botulique.

La contribution du Type B est faible mais augmente à un CAGR de 10,58% jusqu'en 2031, à mesure que s'accumulent les non-répondeurs au Type A induits par des anticorps. Le RimabotulinumtoxinB offre un délai d'action de 24 à 48 heures, ce qui le rend attrayant pour les cas aigus de dystonie cervicale. Eisai a enregistré une croissance des revenus européens de 19% en 2024, portée par les commutations de neurologues plutôt que par de nouveaux patients en thérapie. La durée est plus courte, mais là où l'amélioration fonctionnelle l'emporte sur la longévité cosmétique, les cliniciens sont prêts à échanger des visites répétées contre l'efficacité. Le résultat est un moteur de revenus stable, bien que de niche, qui diversifie le portefeuille de l'industrie de la toxine botulique.

Note: Les parts de chacun des segments individuels sont disponibles à l'achat du rapport

Par application : les thérapeutiques remboursées dépassent l'esthétique élective

Les interventions esthétiques représentaient 54,73% des revenus de 2025, mais les indications thérapeutiques devraient croître à un rythme annuel de 11,28%, soulignant un réalignement fondamental vers l'usage couvert par l'assurance. Au sein de l'esthétique, le segment glabellaire traditionnel reste l'ancre, mais la réduction du masséter a bondi de 89% en 2024, à mesure que les patients masculins et asiatiques recherchaient le contouring de la mâchoire. Les injections émergentes de contouring corporel sont expérimentales et manquent d'approbation FDA, limitant leur contribution à la taille du marché de la toxine botulique. L'hyperhidrose, couverte par de nombreux payeurs, sert de point d'entrée pour l'upselling cosmétique.

La prophylaxie de la migraine chronique est l'usage thérapeutique à la croissance la plus rapide, soutenue par les mises à niveau des recommandations et l'assouplissement des règles des payeurs qui élimine les étapes d'autorisation préalable. La spasticité due aux AVC, à la paralysie cérébrale et à la sclérose en plaques maintient un volume fiable, tandis que l'OAB gagne du terrain parce que Medicare n'exige désormais l'échec que d'un seul agent oral. Les données du pipeline laissent entrevoir de nouvelles frontières : les résultats positifs de Phase II d'AbbVie sur le tremblement pourraient ouvrir la voie à un nouveau créneau thérapeutique d'ici 2027. En fait, la stabilité du remboursement protège les lignes thérapeutiques des variations de la confiance des consommateurs, offrant aux fabricants une base prévisible pour se couvrir contre la cyclicité esthétique.

Par utilisateur final : les cliniques gagnent du terrain tandis que les hôpitaux subissent une compression des remboursements

Les hôpitaux et centres de chirurgie ont contrôlé 43,18% des interventions en 2025, principalement portés par des cas thérapeutiques complexes qui nécessitaient une supervision multidisciplinaire. Néanmoins, une réduction de 12% des frais d'établissement pour l'administration de toxine dans le cadre du système de paiement prospectif ambulatoire CMS 2024 incite les payeurs à orienter le volume vers des sites moins coûteux. Les analyses temps-mouvement révèlent que les injections pour spasticité prennent 22 minutes en ambulatoire, contre 90 minutes pour les alternatives chirurgicales, renforçant la pression sur la productivité des hôpitaux tout en soulignant l'attractivité des centres ambulatoires.

Les cliniques spécialisées et de dermatologie devraient croître à un CAGR de 9,25% jusqu'en 2031 et fournissent déjà l'essentiel des séances esthétiques en paiement direct. Les réservations le jour même, les horaires en soirée et le décor adapté à Instagram trouvent un écho auprès des démographies plus jeunes. La synergie d'upselling est forte : 38% des patients souffrant d'hyperhidrose passent à la toxine cosmétique en 12 mois. Les services basés en spa et mobiles forment un micro-segment qui séduit les chercheurs d'ultra-commodité, mais attire l'attention réglementaire ; la FDA a envoyé 14 lettres d'avertissement à des med-spas en 2024 pour usage non autorisé. Les cliniques dirigées par des infirmières, comme celles relevant de projets pilotes de santé publique, décentralisent davantage la prestation, comme le montre le programme OAB du NHS au Royaume-Uni.

Note: Les parts de chacun des segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Amérique du Nord représentait 42,36% des revenus mondiaux en 2025 et reste le marché leader pour les lancements de nouveaux produits et les précédents réglementaires. Le volume américain a atteint 9,88 millions d'interventions en 2024, concentrées dans les métropoles côtières pour les usages esthétiques et dispersées dans les cabinets de neurologie et d'urologie pour l'usage thérapeutique. L'approbation par Santé Canada du Nabota en 2024 injecte une concurrence par les prix qui pourrait élargir l'accès aux consommateurs sensibles aux coûts. Le flux de tourisme médical du Mexique offre des économies de 50 à 60%, mais fait face au risque de contrefaçon, freinant son ampleur. L'ouverture de la FDA à de nouveaux sérotypes, exemplifiée par la BLA de TrenibotE en 2025, signale une innovation continue, bien que les communications de sécurité sur la diffusion à distance soulèvent des préoccupations sur l'assurance responsabilité civile.

La région Asie-Pacifique devrait croître à un CAGR de 12,13%, le plus rapide au monde, porté par l'échelle de la fabrication nationale et l'expansion de la classe moyenne. L'usage par habitant de la Corée du Sud rivalise avec celui des États-Unis, porté par l'acceptation culturelle et les incitations gouvernementales à l'exportation. Le marché chinois se divise selon les perceptions de qualité : les villes de niveau 1 préfèrent les marques occidentales, tandis que les villes de niveaux 2 et 3 optent pour des produits nationaux à des prix de 80 à 100 USD par flacon. La population vieillissante du Japon stimule la demande thérapeutique ; Xeomin n'a obtenu l'autorisation de la PMDA qu'en 2024, mais l'adoption s'accélère. Le segment esthétique de l'Inde croît à un rythme de 20 à 25% par an dans les centres urbains, mais les lacunes dans la chaîne du froid limitent sa pénétration plus large. Les pôles d'Asie du Sud-Est, tels que Bangkok, traitent environ 120 000 patients esthétiques internationaux par an avec des remises de 40%, étendant ainsi la portée régionale du marché de la toxine botulique.

L'Europe détient une part intermédiaire, avec une croissance tempérée par le mandat de 2025 de l'Agence européenne des médicaments exigeant des avertissements renforcés sur la diffusion à distance, qui allongent les cycles de vente en France et en Italie. L'Allemagne et le Royaume-Uni mènent l'adoption thérapeutique grâce à la couverture sanitaire nationale pour la migraine chronique et la spasticité ; les cliniques OAB dirigées par des infirmières au Royaume-Uni ont réduit les temps d'attente de neuf mois à six semaines. Les pays d'Europe de l'Est rattrapent leur retard à mesure que les revenus augmentent et que les médecins formés à l'Ouest reviennent dans leur pays. Au Moyen-Orient, les Émirats arabes unis et l'Arabie saoudite tirent la croissance, exploitant leur richesse par habitant élevée et leur infrastructure de tourisme médical. L'Afrique du Sud affiche une croissance régulière du secteur privé, mais une pénétration plus large en Afrique subsaharienne est limitée par les infrastructures et les priorités de santé publique. L'Amérique du Sud pivote autour du Brésil, où l'ANVISA examine les toxines coréennes et chinoises, ce qui pourrait démocratiser l'accès une fois les approbations obtenues.

Paysage concurrentiel

Trois acteurs établis – AbbVie, Ipsen et Merz – détenaient ensemble une part significative en 2025 ; toutefois, le marché de la toxine botulique devient de plus en plus disputé à mesure que les entreprises coréennes et chinoises montent en puissance et obtiennent des approbations occidentales. AbbVie défend son statut premium par des extensions continues d'indications ; les données positives de Phase II sur le tremblement annoncées en octobre 2025 pourraient ouvrir un nouveau domaine thérapeutique. Les fabricants coréens cassent les prix de 30 à 40%, gagnant des positions dans les géographies de niveau 2 et les cliniques en paiement direct. Revance introduit la technologie d'échange peptidique pour une durée plus longue, mais apprend que les frictions dans les flux de travail peuvent atténuer le bénéfice commercial de l'innovation. Pendant ce temps, l'ABP-450 d'AEON Biopharma, identique en séquence d'acides aminés au BOTOX, a achevé des essais pivots en 2025, signalant un défi biosimilaire à court terme.

La technologie joue un rôle croissant. AbbVie a intégré la sérialisation blockchain en 2025 pour lutter contre la contrefaçon, différenciant ainsi l'intégrité de sa chaîne d'approvisionnement. Evolus exploite la cartographie faciale pilotée par IA dans les consultations Jeuveau, à laquelle est attribuée sa part de marché de 14% aux États-Unis. Les dynamiques réglementaires sont décisives : la volonté de la FDA d'autoriser de nouveaux sérotypes contraste avec le durcissement des normes de sécurité de l'EMA, créant des coûts de conformité asymétriques. En fin de compte, les entreprises doivent jongler avec la supériorité clinique, la compétitivité des coûts, les relations avec les régulateurs et les initiatives anti-contrefaçon, tout en formant les injecteurs pour assurer l'adoption.

Leaders de l'industrie de la toxine botulique

Evolus

AbbVie

Merz

Ipsen Pharma

Galderma

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Avril 2025 : AbbVie a soumis une demande de licence de produit biologique (BLA) à la FDA pour TrenibotE (TrenibotulinumtoxinE), le premier produit à base de sérotype E de toxine botulique, ciblant des applications esthétiques à action rapide avec des effets apparaissant en 24 heures contre 3 à 7 jours pour les toxines de Type A. Cette soumission s'appuie sur des données de Phase III montrant une non-infériorité par rapport au BOTOX dans la réduction des rides du lion, ouvrant potentiellement un nouveau segment pour les patients recherchant des résultats immédiats avant des événements.

- Février 2025 : AbbVie a annoncé le lancement de 3 nouveaux centres de formation de l'Institut médical Allergan (AMI) à Shanghai, São Paulo et Dubaï, étendant son réseau mondial de formation des injecteurs à 28 installations. Ces centres forment annuellement 15 000 praticiens aux techniques d'injection avancées, renforçant la stratégie de verrouillage écosystémique d'AbbVie en garantissant que les injecteurs restent compétents dans les protocoles spécifiques au BOTOX.

- Octobre 2024 : Allergan Aesthetics a reçu l'approbation de la FDA américaine pour BOTOX Cosmetic afin d'améliorer temporairement les bandes platysmales modérées à sévères chez l'adulte.

- Septembre 2024 : Allergan Aesthetics a lancé BOTOX Cosmetic pour la proéminence du muscle masséter chez l'adulte en Chine.

Portée du rapport mondial sur le marché de la toxine botulique

Selon la portée du rapport, la toxine botulique est une protéine neurotoxique produite par la bactérie Clostridium botulinum. Par conséquent, des concentrations très diluées de toxine botulique sont utilisées à des fins cosmétiques et non cosmétiques, telles que le traitement des rides du lion entre les sourcils, de la dystonie, de la migraine chronique et à d'autres fins.

L'industrie de la toxine botulique est segmentée par produit, application, utilisateur final et géographie. Par produit, le marché est segmenté en toxine botulique de type A et toxine botulique de type B. Par application, le marché est segmenté en applications cosmétiques et applications non cosmétiques. Par applications cosmétiques, le marché est segmenté en rides du lion, rides latérales du canthus (pattes d'oie), rides du front et autres applications cosmétiques. Par applications non cosmétiques, le marché est segmenté en dystonie, migraine chronique, troubles ophtalmiques et autres applications non cosmétiques. Par utilisateur final, le marché est segmenté en spas et centres de beauté, et cliniques et hôpitaux. Par géographie, le marché mondial est segmenté en Amérique du Nord (États-Unis, Canada, Mexique), Europe (Allemagne, Royaume-Uni, France, Italie, Espagne, Reste de l'Europe), Asie-Pacifique (Chine, Japon, Inde, Australie, Corée du Sud, Reste de l'Asie-Pacifique), Moyen-Orient et Afrique (GCC, Afrique du Sud, Reste du Moyen-Orient et Afrique) et Amérique du Sud (Brésil, Argentine, Reste de l'Amérique du Sud). Le rapport sur le marché couvre également les tailles et tendances de marché estimées pour 17 pays dans les principales régions du monde. Le rapport propose la valeur (en milliards USD) pour les segments ci-dessus.

| Toxine botulique de type A | OnabotulinumtoxinA (Botox) |

| AbobotulinumtoxinA (Dysport) | |

| IncobotulinumtoxinA (Xeomin) | |

| PrabotulinumtoxinA (Jeuveau) | |

| DaxibotulinumtoxinA (Daxxify) | |

| Sans protéines complexantes (Coretox et autres) | |

| Toxine botulique de type B |

| Esthétique | Rides du lion |

| Pattes d'oie | |

| Rides du front | |

| Réduction du masséter et contouring de la mâchoire | |

| Contouring corporel et hyperhidrose | |

| Thérapeutique | Migraine chronique |

| Spasticité | |

| Dystonie cervicale | |

| Hyperactivité neurogène du détrusor / OAB | |

| Sialorrhée | |

| Autres (Strabisme, Tremblement, TMD) |

| Cliniques spécialisées et de dermatologie |

| Hôpitaux et centres de chirurgie |

| Spas et centres de beauté |

| Autres utilisateurs finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | GCC |

| Afrique du Sud | |

| Reste du Moyen-Orient et Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Toxine botulique de type A | OnabotulinumtoxinA (Botox) |

| AbobotulinumtoxinA (Dysport) | ||

| IncobotulinumtoxinA (Xeomin) | ||

| PrabotulinumtoxinA (Jeuveau) | ||

| DaxibotulinumtoxinA (Daxxify) | ||

| Sans protéines complexantes (Coretox et autres) | ||

| Toxine botulique de type B | ||

| Par application | Esthétique | Rides du lion |

| Pattes d'oie | ||

| Rides du front | ||

| Réduction du masséter et contouring de la mâchoire | ||

| Contouring corporel et hyperhidrose | ||

| Thérapeutique | Migraine chronique | |

| Spasticité | ||

| Dystonie cervicale | ||

| Hyperactivité neurogène du détrusor / OAB | ||

| Sialorrhée | ||

| Autres (Strabisme, Tremblement, TMD) | ||

| Par utilisateur final | Cliniques spécialisées et de dermatologie | |

| Hôpitaux et centres de chirurgie | ||

| Spas et centres de beauté | ||

| Autres utilisateurs finaux | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | GCC | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Principales questions auxquelles le rapport répond

Quel taux de croissance est attendu pour le marché de la toxine botulique jusqu'en 2031 ?

Le marché de la toxine botulique devrait croître à un CAGR de 8,59%, passant de 13,87 milliards USD en 2026 à 20,94 milliards USD d'ici 2031.

Quelle région ajoutera le plus de nouveaux revenus ?

La région Asie-Pacifique devrait afficher la croissance régionale la plus rapide avec un CAGR de 12,13%, portée par des produits nationaux à prix plus bas et par une demande croissante de la classe moyenne.

Pourquoi les indications thérapeutiques dépassent-elles l'esthétique ?

Les usages thérapeutiques tels que la migraine chronique et l'OAB bénéficient d'un remboursement par les assurances, produisant un CAGR de 11,28% qui dépasse celui porté par les interventions esthétiques.

Quelle est l'ampleur de l'avance du Type A sur le Type B ?

Le Type A détenait une part de 87,81% en 2025, tandis que le Type B croît rapidement mais à partir d'une petite base, car il sert des patients qui développent des anticorps contre les toxines de Type A.

Quel est le principal risque pour l'efficacité à long terme ?

Des anticorps neutralisants se forment chez 1 à 3% des utilisateurs répétés, particulièrement aux doses cumulées élevées, ce qui peut rendre le traitement inefficace au fil du temps.

Dernière mise à jour de la page le: