Taille et part du marché du carton en Espagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

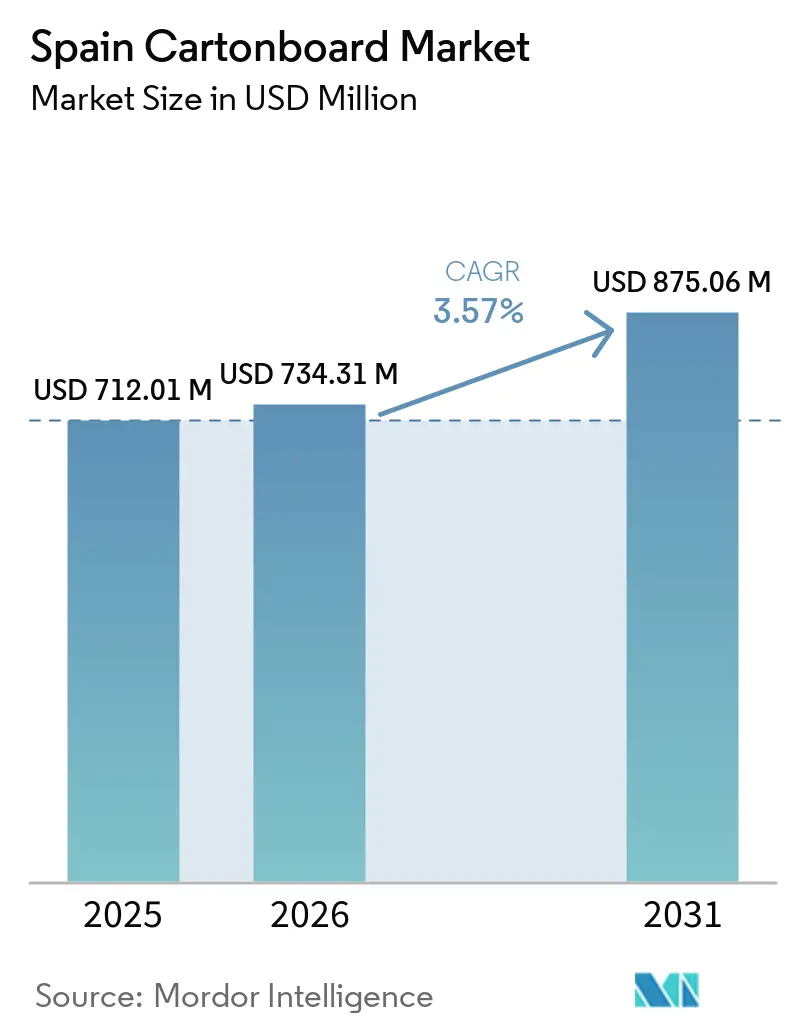

| Taille du marché de l'année de base (2025) | 712.01 Millions de dollars américains |

| Taille du Marché (2026) | 734.31 Millions de dollars américains |

| Taille du Marché (2031) | 875.06 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 3.57% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du carton en Espagne par Mordor Intelligence

La taille du marché du carton en Espagne était évaluée à 712,01 millions USD en 2025 et devrait croître de 734,31 millions USD en 2026 pour atteindre 875,06 millions USD d'ici 2031, à un CAGR de 3,57 % durant la période de prévision (2026-2031). Le secteur des boîtes pliantes en Espagne a produit 525 918 tonnes en 2025 et a généré 1,281 milliard EUR (1,383 milliard USD) de chiffre d'affaires des transformateurs, indiquant que l'emballage secondaire à base de fibres a maintenu un rôle stable dans la production industrielle nationale. Le marché du carton en Espagne bénéficie également d'un glissement net vers des formats de carton mono-matériau, en remplacement des emballages multicouches plastique et aluminium-laminé, afin de répondre aux objectifs de durabilité des distributeurs et aux nouvelles règles d'étiquetage. Les transformateurs intégrés ayant accès à la production de substrat et à des systèmes de flux de travail numérisés creusent l'écart en matière de coûts et de conformité par rapport aux opérateurs plus petits qui dépendent davantage du carton négocié. La solidité des exportations agroalimentaires, le renforcement de la conformité en matière d'emballage et les exigences croissantes en matière d'emballages de santé réglementés maintiennent la demande ferme tout au long de la chaîne de valeur. Cela laisse au marché du carton en Espagne une marge de croissance grâce à de meilleurs formats recyclables, un soutien documentaire renforcé et des emballages imprimés à plus haute valeur ajoutée pour les applications alimentaires, de santé et de soins personnels.

Principaux enseignements du rapport

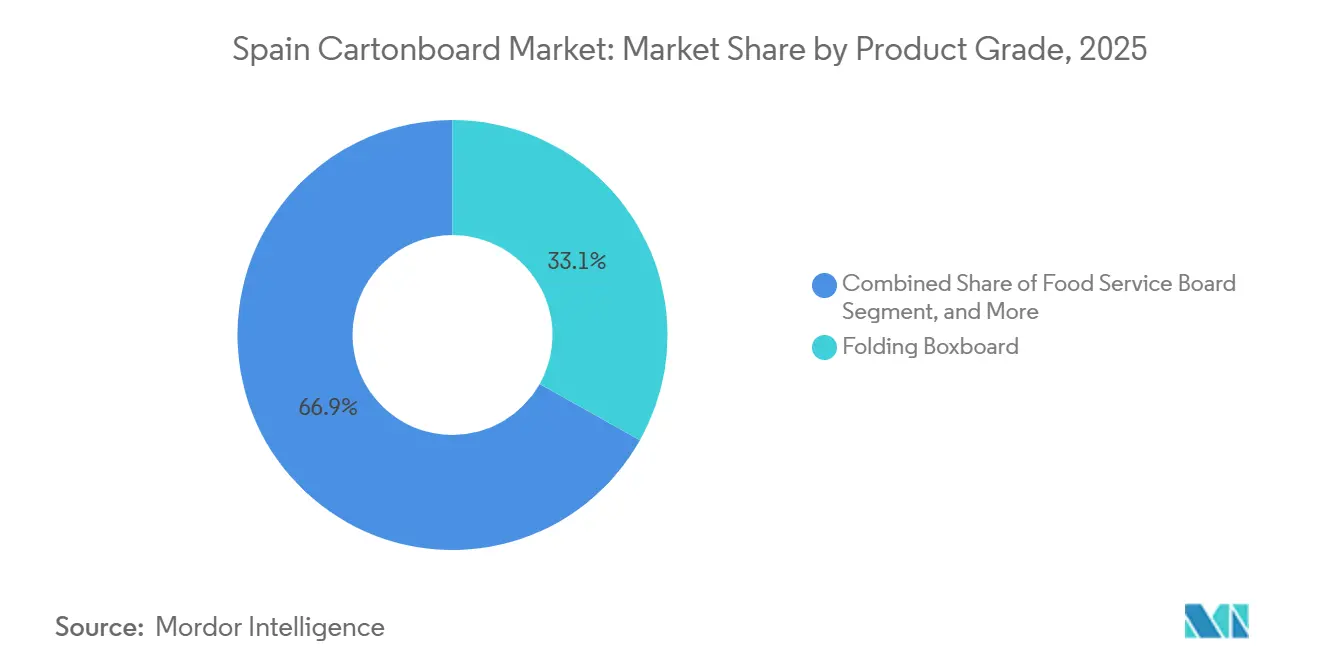

- Par grade de produit, le carton pliant a capturé 33,14 % de la part du marché du carton en Espagne en 2025.

- Par format d'emballage, la taille du marché du carton en Espagne pour le segment de l'emballage liquide devrait progresser à un CAGR de 4,31 % jusqu'en 2031.

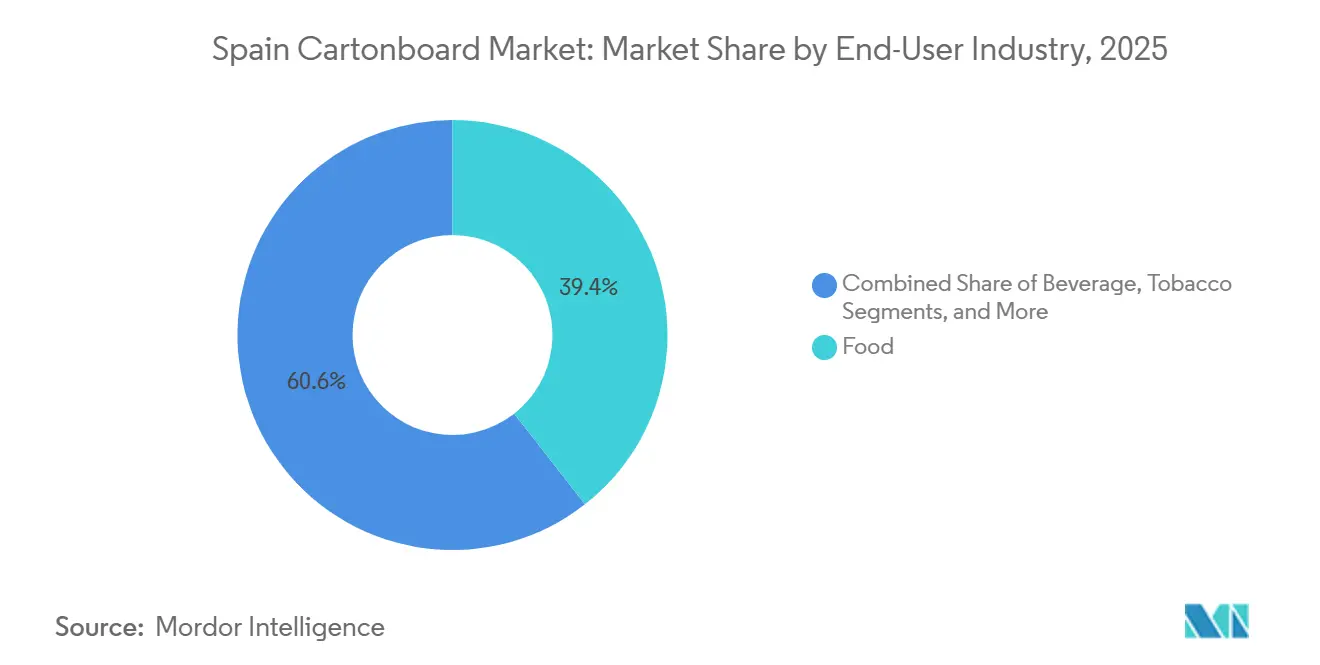

- Par secteur d'utilisation finale, l'alimentation a capturé 39,43 % de la part du marché du carton en Espagne en 2025.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché du carton en Espagne

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Substitution d'emballages durables dans l'alimentation et les boissons | +1.1% | À l'échelle de l'Espagne, avec une intensité en Catalogne, en Andalousie et dans la Communauté valencienne | Court terme (≤ 2 ans) |

| Demande de cartons pour le commerce électronique et les emballages prêts à la vente | +0.9% | Corridors logistiques de Madrid, Barcelone et Valence | Court terme (≤ 2 ans) |

| Croissance des aliments transformés et des emballages d'exportation | +0.6% | Andalousie, Communauté valencienne, Catalogne, Murcie | Moyen terme (2-4 ans) |

| Emballages secondaires premium pour la pharmacie et la beauté | +0.5% | Madrid, Barcelone, Communauté valencienne | Moyen terme (2-4 ans) |

| Conformité aux étiquettes de tri imprimées 2025 | +0.3% | À l'échelle de l'Espagne, tous les emballages ménagers mis sur le marché | Court terme (≤ 2 ans) |

| Complexité de l'agrégation et de la traçabilité pharmaceutiques | +0.2% | À l'échelle de l'Espagne, avec des pôles de fabrication pharmaceutique en Catalogne et à Madrid | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Substitution d'emballages durables dans l'alimentation et les boissons

Le marché du carton en Espagne bénéficie d'un soutien direct de la part du renforcement des règles sur les emballages plastiques et de la hausse des coûts de responsabilité élargie des producteurs pour les formats non fibreux. Le cadre espagnol sur les emballages a accru la pression sur les propriétaires de marques pour qu'ils se tournent vers des emballages recyclables avec une communication plus claire sur la fin de vie, faisant du carton un choix commercial plus pratique pour les lignes alimentaires et de boissons.[1]Ministère espagnol de la Présidence, "Real Decreto 1055/2022, De 27 De Diciembre, De Envases Y Residuos De Envases," Boletín Oficial del Estado, boe.es Les produits alimentaires frais et surgelés représentaient 29 % du chiffre d'affaires des transformateurs de boîtes pliantes en Espagne en 2025, tandis que les boissons représentaient 21 %, de sorte que la substitution dans ces catégories présente un potentiel de volume clair pour le marché du carton en Espagne.[2]Association espagnole des fabricants d'emballages, de conditionnements et de transformés en carton, "Le secteur de l'emballage en carton maintient sa croissance et améliore sa rentabilité en Espagne," Aspack, aspack.es Le lancement en décembre 2024 du plateau PaperSeal Shape en Espagne a montré que les transformateurs remplaçaient déjà les plateaux plastiques conventionnels par des structures en carton avant la date limite de conformité d'août 2026. À mesure que davantage de formats alimentaires passent à des emballages en fibres mono-matériau, la demande croît pour les cartons à fibres vierges premium et les formats de vente au détail recyclables sur le marché espagnol du carton. Ce glissement favorise les fournisseurs capables de proposer en une seule offre l'accès au substrat, la qualité de transformation et la documentation réglementaire.

Demande de cartons pour le commerce électronique et les emballages prêts à la vente

Le marché du carton en Espagne bénéficie également de la diffusion des emballages prêts à la vente dans la distribution et l'exécution des commandes en ligne. Les distributeurs préfèrent de plus en plus les formats qui protègent les marchandises pendant le transport et passent directement en rayon sans manutention supplémentaire, conférant au carton un rôle plus fonctionnel dans la logistique. Ce cas d'usage soutient les formats de carton pliant et de carton gris couché blanc qui se situent entre l'emballage de transport ordinaire et la présentation premium en rayon. Sur le marché du carton en Espagne, cette exigence élargit l'utilisation du carton, qui passe d'un emballage secondaire de marque à un outil de réduction de la main-d'œuvre et de réapprovisionnement plus rapide. Elle attire également des cartons de grammage plus léger dans des catégories qui utilisaient auparavant des structures plus lourdes, modifiant le mix de grades pour les transformateurs disposant de portefeuilles multi-grades. Il en résulte une base de demande plus stable pour les cartons liés au commerce omnicanal plutôt qu'au seul trafic en magasin.

Croissance des aliments transformés et des emballages d'exportation

Le marché du carton en Espagne est étroitement lié à la base d'exportation agroalimentaire du pays, qui a atteint un record de 77,227 milliards EUR (83,4 milliards USD) en 2025, en hausse de 4 % par rapport à 2024 et de plus de 80 % par rapport à 2018.[3]Instituto Español de Comercio Exterior et Plataforma Tierra, "Exportations agroalimentaires espagnoles 2025, nouveau record de 77,227 milliards d'euros," Plataforma Tierra, plataformatierra.es Les partenaires de l'Union européenne représentaient 67 % du total des exportations agroalimentaires espagnoles, indiquant que les spécifications d'emballage sur les marchés d'exportation proches influencent directement les exigences en matière de carton en Espagne. Les exportations de fruits et légumes ont dépassé 18 milliards EUR (19,4 milliards USD) en 2025, et ces flux dépendent fortement d'emballages secondaires capables de protéger les marchandises pendant le transport. Le secteur espagnol de la fabrication alimentaire et des boissons a généré 137,188 milliards EUR (148,2 milliards USD) de chiffre d'affaires en 2025, tandis que les exportations représentaient 52,564 milliards EUR (56,8 milliards USD), maintenant la demande d'emballages large et géographiquement répartie sur le marché espagnol du carton. Cette échelle soutient les boîtes pliantes et les supports pour boissons en Andalousie, à Valence, en Catalogne et en Murcie, où se trouvent de nombreux pôles de production alimentaire. À mesure que les marchés d'exportation renforcent leurs exigences en matière d'emballage, les normes de performance du carton en Espagne sont de plus en plus liées à la compétitivité commerciale.

Emballages secondaires premium pour la pharmacie et la beauté

Le marché du carton en Espagne connaît une croissance de valeur plus rapide dans les applications de santé réglementées et de soins personnels premium. La base de fabrication pharmaceutique espagnole a besoin d'emballages secondaires avec une qualité d'impression constante, une inviolabilité et une lisibilité fiable des codes, ce qui soutient le carton à spécifications plus élevées. L'exigence de l'AEMPS que les quatre premiers modules EUDAMED deviennent obligatoires à partir du 28 mai 2026 a ajouté une couche supplémentaire d'identification et de pression documentaire sur les flux d'emballages réglementés.[4]Agence espagnole des médicaments et des produits de santé, "L'AEMPS informe sur le caractère obligatoire des quatre premiers modules d'EUDAMED en 2026," AEMPS, aemps.gob.es Les marques de beauté ajoutent un second flux de demande en remplaçant les formats plastique sous blister et sous film rétractable par des boîtiers en carton comme emballages secondaires, ce qui augmente la valeur du carton par unité et soutient davantage de grades couchés sur le marché du carton en Espagne. La collaboration de Metsä Board en 2026 avec HEIDELBERG a démontré comment les producteurs de carton remontent la chaîne de valeur pour répondre aux besoins d'emballage des propriétaires de marques grâce à des offres combinant matériaux et machines. Ce schéma de demande favorise les transformateurs capables d'allier précision réglementaire et présentation visuelle premium.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des coûts de l'énergie et du carton recyclé | -0.8% | À l'échelle de l'Espagne, avec la plus forte exposition dans les usines de carton du Guipúzcoa, de la Navarre et de la Catalogne | Moyen terme (2-4 ans) |

| Compromis de performance barrière par rapport aux plastiques | -0.5% | À l'échelle de l'Espagne, en particulier dans les catégories alimentaires réfrigérées et à longue durée de conservation | Long terme (≥ 4 ans) |

| Complexité artistique liée aux étiquettes de tri imprimées | -0.3% | À l'échelle de l'Espagne, tous les emballages en carton ménagers à partir de janvier 2025 | Court terme (≤ 2 ans) |

| Charge de documentation sur la recyclabilité avant août 2026 | -0.2% | À l'échelle de l'Espagne, avec des implications transfrontalières pour les exportateurs de Catalogne et du Pays basque | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité des coûts de l'énergie et du carton recyclé

Le marché du carton en Espagne reste exposé aux fluctuations des coûts de l'énergie, car la production de papier et de carton fonctionne selon des calendriers industriels continus avec une flexibilité opérationnelle limitée. Lorsque les prix de l'électricité et du gaz augmentent, les usines ne peuvent pas facilement réduire leur production sur de courtes périodes, de sorte que la pression se répercute rapidement sur les marges et le fonds de roulement. Le coût des fibres recyclées est également important, car les prix européens du vieux carton ondulé (OCC) sont restés proches de 120 EUR (135 USD) par tonne fin 2025 avant de se stabiliser autour de 105 EUR (118 USD) par tonne. Ce niveau maintient un plancher de coût plus élevé dans les grades recyclés que celui auquel le marché était confronté avant 2022, ce qui laisse moins de marge aux usines espagnoles les plus faibles sur le marché du carton en Espagne. L'accord de fermeture de Reno de Medici à Castellbisbal a montré comment une pression prolongée sur les coûts peut se traduire par des décisions difficiles en matière de capacité en Espagne. La charge est la plus sévère pour les opérateurs sans actifs de cogénération d'énergie, sans contrats d'énergie renouvelable ou sans une échelle suffisante pour répercuter les variations de coûts sur leurs clients.

Compromis de performance barrière par rapport aux plastiques

Le marché du carton en Espagne se heurte encore à une limite technique dans les applications nécessitant de solides barrières contre l'humidité, l'oxygène ou les graisses. Égaler les performances des plastiques multicouches nécessite souvent des couches de revêtement supplémentaires ou de nouveaux systèmes de dispersion à base d'eau, ce qui peut augmenter les coûts et compliquer la transformation. Billerud a indiqué que la concurrence sur le carton pour emballage liquide s'est intensifiée au second semestre 2025, les producteurs asiatiques ayant redirigé leurs capacités vers l'Europe lorsque la demande locale s'est affaiblie. Cette pression sur les prix réduit la prime disponible pour les usines européennes et rend plus difficile la rentabilisation à court terme des investissements dans les barrières de nouvelle génération sur le marché du carton en Espagne. Les transformateurs desservant les plats cuisinés réfrigérés et les emballages de produits laitiers ambiants mettent donc plus de temps à valider les solutions barrières à base de fibres dans leurs propres conditions de température et d'humidité. Tant que cette validation ne sera pas plus facile à l'échelle de la production, la substitution complète des plastiques restera progressive dans une partie du marché du carton en Espagne.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par grade de produit : le carton pliant est en tête tandis que le carton pour emballage liquide se développe plus rapidement

Le carton pliant détenait 33,14 % de la part du marché espagnol du carton en 2025, ce qui en fait le grade de tête en volume et en valeur. Sa position dominante sur le marché espagnol du carton découle d'une utilisation large dans les emballages secondaires nécessitant rigidité, brillance de surface et qualité d'impression fiable. Le carton blanchi solide est resté pertinent dans les emballages premium de cosmétiques et de confiserie où une finition de surface blanche soutient un positionnement premium. Le carton non blanchi solide a servi les formats de restauration et de vente au détail prêts à l'emploi où la résistance importait davantage qu'une blancheur élevée. Le carton gris couché blanc a continué à servir les emballages de céréales et d'aliments transformés sensibles aux coûts, où la teneur en matières recyclées était commercialement acceptable et souvent préférée.

Le carton pour emballage liquide devrait croître à un CAGR de 4,63 % jusqu'en 2031, ce qui en fait le grade à la croissance la plus rapide sur le marché espagnol du carton. La base espagnole de produits laitiers, de jus et de boissons végétales soutient une demande stable d'emballages aseptiques, car ces produits nécessitent une protection contre la lumière et l'oxygène. Le Décret royal 1055/2022 a également renforcé l'importance de la qualité d'impression à partir de janvier 2025, ce qui a favorisé les grades capables de porter des informations de tri clairement et de manière cohérente. Le carton pour la restauration a ajouté un autre débouché via les gobelets, plateaux et supports pour la consommation hors domicile, maintenant un mix de grades plus large dans le secteur espagnol du carton. La nouvelle ligne de carton pour emballages grand public de Stora Enso à Oulu a commencé sa montée en puissance début 2025 et élargira l'offre européenne à partir de 2027, ce qui pourrait atténuer certaines pressions sur la disponibilité du carton pour le marché espagnol du carton et modifier les habitudes d'achat des transformateurs dans le secteur espagnol du carton.

Par format d'emballage : les boîtes pliantes dominent tandis que l'emballage liquide prend de l'élan

Les Boîtes Pliantes représentaient 56,36 % du marché du carton en Espagne en 2025, maintenant ce format largement en tête de tous les autres types d'emballages. Leur prédominance sur le marché du carton en Espagne reflète une utilisation étendue dans les secteurs pharmaceutique, cosmétique, des céréales, de la confiserie et des biens de consommation non alimentaires nécessitant un emballage secondaire imprimé et de marque. La compatibilité avec les lignes de remplissage à grande vitesse, la facilité de manipulation sur les lignes automatisées et une présentation efficace en rayon ont maintenu les boîtes pliantes profondément ancrées dans les grandes opérations de produits de grande consommation. Les formats Manchon et Plateau sont restés importants pour les produits frais, les aliments réfrigérés et les applications prêtes à la vente, où la fonctionnalité d'exposition et la protection au transport doivent fonctionner conjointement. D'autres formats d'emballage, notamment les gobelets en fibres et les contenants de restauration, ont également gagné du terrain sur le marché de la restauration en Espagne, à mesure que les alternatives à base de papier remplaçaient davantage d'articles en plastique à usage unique.

L'Emballage Liquide devrait croître à un CAGR de 4,31 % jusqu'en 2031, ce qui en fait le format à la croissance la plus rapide sur le marché du carton en Espagne. Ce rythme montre que les solutions d'emballage carton aseptiques et réfrigérées pour liquides surpassent le marché global, à mesure que les gammes de boissons laitières et végétales se développent. Cela suggère également qu'une partie de ce volume est capturée via des solutions de systèmes importées plutôt qu'à partir d'une large base de substrats nationale. Les transformateurs espagnols sur le marché du carton en Espagne ont donc besoin de capacités de remplissage aseptique plus solides et d'une expertise en conception de barrières s'ils souhaitent capter davantage de cette croissance. Elopak et SIG Group sont bien positionnés dans ces systèmes d'emballage carton pour liquides, où la certification de performance et l'intégration des lignes de remplissage comptent autant que le carton lui-même.

Par secteur d'utilisation finale : l'alimentation ancre les volumes tandis que la pharmacie et la santé croissent plus rapidement

L'alimentation représentait 39,43 % du marché espagnol du carton en 2025, ce qui en fait le premier utilisateur final avec une marge nette. Cette position dominante sur le marché du carton en Espagne reflète l'échelle et la diversité de la base de fabrication alimentaire espagnole dans les produits frais et surgelés, les céréales, la confiserie et les catégories transformées. Aspack a indiqué que l'alimentation représentait 51 % du chiffre d'affaires total des transformateurs de boîtes pliantes en Espagne en 2025, dont 29 % pour les produits frais et surgelés, 21 % pour les boissons, 16 % pour les céréales et 16 % pour la confiserie. Les applications de boissons ont également conservé une pertinence structurelle, car les flux de vin, d'huile d'olive et d'eau minérale s'appuient toujours sur des emballages secondaires premium pour la protection et la présentation des produits. Le tabac a continué à perdre du poids, tandis que les cosmétiques et les articles de toilette ont continué à se tourner vers des cartons pliants plus brillants et du carton blanchi solide pour soutenir une présentation premium en rayon.

La pharmacie et la santé devrait croître à un CAGR de 4,51 % jusqu'en 2031, ce qui en fait le segment d'utilisation finale à la croissance la plus rapide sur le marché du carton en Espagne. La grande base de fabrication pharmaceutique espagnole soutient cette tendance, car elle nécessite un étiquetage précis, des scellés inviolables et une impression claire dans les emballages secondaires. La décision de l'AEMPS que les quatre premiers modules EUDAMED sont devenus obligatoires à partir du 28 mai 2026 a ajouté davantage d'exigences d'identification et de surveillance du marché autour des produits réglementés. Ces exigences augmentent la valeur des substrats lisses et brillants capables de supporter des codes complexes et le contenu obligatoire des emballages sans défaillance d'impression. Les autres utilisateurs finaux, notamment les jouets, l'habillement et les articles ménagers, comptent toujours dans le secteur espagnol du carton, car ils contribuent à stabiliser l'utilisation des transformateurs en dehors des pics saisonniers alimentaires.

Analyse géographique

Le marché du carton en Espagne était évalué à 712,01 millions USD en 2025, et le rôle du pays en Europe reposait davantage sur la transformation que sur la production brute de carton. L'Espagne figurait parmi les grandes économies européennes de transformation du carton ondulé et du carton, car elle disposait d'une large base installée de capacités d'impression, de découpe et de pliage. Le marché du carton en Espagne dépendait du carton pliant et du carton pour emballage liquide importés des usines scandinaves et d'Europe centrale. Cette dépendance aux importations a accru l'exposition lorsque les coûts de fret se sont resserrés ou que la disponibilité des substrats a évolué en Europe. Dans le même temps, la demande de l'agroalimentaire, des produits pharmaceutiques et des biens de consommation a fourni au marché espagnol du carton une base nationale stable qui a soutenu les investissements à long terme dans les actifs de transformation.

Le nord de l'Espagne abritait le principal pôle de production du marché espagnol du carton. La Navarre accueillait l'usine Leitza de Lecta, où la ligne Leitzaran a démarré ses opérations le 1er février 2026 et a ajouté une capacité de papier barrière haute performance aux côtés de la base de transformation du carton. L'Aragon et le Pays basque ont relié la gestion des déchets, la logistique des fibres récupérées et les opérations d'emballage industriel via les actifs régionaux de Saica. La Catalogne a perdu sa capacité nationale de carton recyclé après l'accord de fermeture de l'usine Castellbisbal de Reno de Medici, qui a retiré 190 000 tonnes par an de l'approvisionnement local et a accru la probabilité d'un approvisionnement supplémentaire via des importations ou des alternatives du nord de l'Espagne.

L'est et le sud de l'Espagne constituaient les principaux centres de demande du marché espagnol du carton, car l'Andalousie, Murcie et la Communauté valencienne se trouvent dans la ceinture d'exportation agroalimentaire. Les transformateurs de ces régions servaient principalement les applications de produits frais, d'agrumes, d'huile d'olive et d'aliments transformés, où l'imprimabilité, l'intégrité de l'emballage et la conformité à l'exportation sont essentielles. Madrid est un pôle pour les achats d'emballages pharmaceutiques, cosmétiques et de biens de consommation, car de nombreux propriétaires de marques gèrent leurs chaînes d'approvisionnement espagnoles depuis la capitale. Barcelone a ajouté un second nœud de demande à haute spécification pour les emballages imprimés réglementés et premium. Cette division entre une demande alimentaire plus volumineuse dans le sud et l'est et une demande à plus haute spécification à Madrid et Barcelone a favorisé les transformateurs disposant de réseaux multi-sites par rapport aux opérateurs à site unique sur le marché espagnol du carton.

Paysage concurrentiel

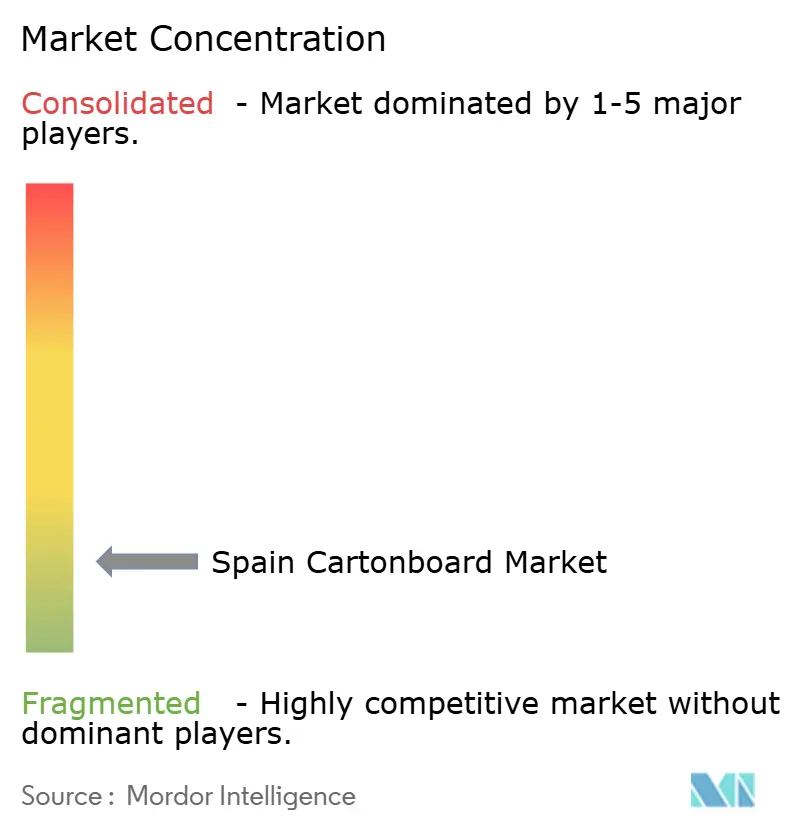

Le marché du carton en Espagne est divisé entre une couche d'approvisionnement en carton concentrée et une couche de transformation fragmentée. Des producteurs mondiaux tels que Mayr-Melnhof Karton, Graphic Packaging International, Stora Enso, Metsä Board, Holmen et Billerud fournissent les principaux grades de carton que les transformateurs espagnols convertissent en cartons finis. Au niveau aval, le marché du carton en Espagne est resté fragmenté, avec environ 90 entreprises de transformation actives et 7 000 travailleurs. Le programme Fit-For-Future de Mayr-Melnhof a généré 70 millions EUR (75,6 millions USD) de contribution au résultat opérationnel ajusté d'ici 2025, et la direction a maintenu un objectif de hausse de 250 millions EUR (270 millions USD) pour 2027 par rapport à la base de 2024. Cela a fixé un référentiel strict en matière de discipline des coûts que les transformateurs plus petits du marché du carton en Espagne pourraient avoir du mal à atteindre.

Les pressions à la consolidation s'intensifient sur le marché du carton en Espagne, car la conformité, l'automatisation et la gestion de l'énergie exigent désormais des bilans plus importants. L'autorisation accordée à Apollo Capital Management d'acquérir Lecta en mars 2026 a montré que les actifs de papier spécial adjacents aux fibres en Espagne restaient attractifs, même si certaines parties de la production de carton recyclé faisaient face à des difficultés financières. Graphic Packaging International a également renforcé sa position concurrentielle grâce à un accord d'achat d'énergie virtuel lié à trois centrales solaires en Espagne, d'une capacité combinée d'environ 100 MW, avec des opérations s'étendant sur 2025 et début 2026. Ces mouvements sont importants car les acheteurs sur le marché du carton en Espagne jugent désormais les fournisseurs sur la stabilité des coûts et le positionnement carbone autant que sur la qualité du carton.

Les opportunités de niches inexploitées sur le marché espagnol du carton sont concentrées dans les solutions en fibres haute barrière pour les applications en contact direct avec les aliments et dans les cartons premium de petit format pour les circuits de la pharmacie et de la beauté. La capacité de transformation espagnole actuelle est encore orientée vers les emballages secondaires pharmaceutiques standard et les boîtes pliantes pour l'alimentation, de sorte que ces niches restent sous-desservies. La collaboration de Metsä Board avec HEIDELBERG en 2026 a montré une démarche directe vers des solutions combinées carton et machines pour les besoins d'emballage des propriétaires de marques. Le programme de transformation 2026 et les objectifs stratégiques de Metsä Board ont également souligné la nécessité d'améliorer la rentabilité tout en construisant un mix d'emballages grand public à plus haute valeur ajoutée. Dans ce contexte, l'avantage concurrentiel sur le marché espagnol du carton se déplace vers les entreprises capables de combiner accès au substrat, automatisation, positionnement en énergie renouvelable et soutien à la conformité, plutôt que la seule échelle.

Leaders du secteur du carton en Espagne

Mayr-Melnhof Karton AG

Graphic Packaging Holding Company

Smurfit Westrock plc

Saica Group

Metsa Board Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2026 : Saica Group, dont le siège est à Saragosse, en Espagne, a annoncé l'acquisition de Thimm Group, un fournisseur d'emballages ondulés et de solutions d'affichage réalisant environ 539 millions EUR (582 millions USD) de chiffre d'affaires en 2024 et employant environ 2 500 personnes. La transaction, soumise à l'approbation des autorités antitrust, étend la présence de Saica sur les marchés de transformation d'Europe centrale, où les deux entreprises avaient opéré une alliance stratégique et une coentreprise polonaise depuis la fin des années 1990.

- Mai 2026 : Smurfit Westrock plc a annoncé son intention de se retirer de la cote de la Bourse de Londres, en consolidant sa cotation à la Bourse de New York. La résolution du conseil d'administration a fait suite à un examen des volumes de transactions et des coûts réglementaires et administratifs de la double cotation, le dernier jour de négociation à la Bourse de Londres étant prévu le 19 juin 2026.

- Mars 2026 : La Commission européenne a autorisé l'acquisition de Lecta par les fonds Apollo, un fabricant espagnol de papier spécial, dans le cadre de la procédure simplifiée de fusion (Affaire M.12333, 11 mars 2026) sans conditions. Apollo, qui sponsorise également Reno de Medici, détient désormais des positions significatives dans les actifs de carton recyclé et de papier spécial en Europe.

- Mars 2026 : Graphic Packaging International a annoncé la mise en service partielle de son premier accord d'achat d'énergie virtuel européen avec Zelestra, couvrant trois centrales solaires en Espagne d'une capacité combinée d'environ 100 MW. Les centrales pleinement opérationnelles, José Cabrera (Guadalajara, 50,4 MW) et Socovos II (Albacete, 33 MW), ont été mises en service en 2025, avec Villamañán (León, 19 MW) opérationnelle en février 2026, et sont conçues pour réduire les émissions de GES de portée 1 et 2 de la société dans la région EMEA de plus de 50 %.

Périmètre du rapport sur le marché du carton en Espagne

Le marché du carton en Espagne englobe la production, la distribution et l'application des matériaux en carton pour l'emballage. Les principaux grades de produits sur le marché comprennent le carton blanchi solide, le carton non blanchi solide, le carton pliant, le carton gris couché blanc, le carton pour emballage liquide et le carton pour la restauration. Ces grades sont utilisés dans divers formats d'emballage, notamment les boîtes pliantes, l'emballage liquide, les manchons, les plateaux, les gobelets et les contenants pour la restauration. En raison de leur recyclabilité, de leur imprimabilité et de leurs attributs d'emballage durable, ces solutions en carton sont largement utilisées dans des secteurs tels que l'alimentation, les boissons, les produits pharmaceutiques, le tabac, les cosmétiques, et autres.

Le marché du carton en Espagne est segmenté par grade de produit (carton blanchi solide, carton non blanchi solide, carton pliant, carton gris couché blanc, carton pour emballage liquide et carton pour la restauration), par format d'emballage (boîtes pliantes, emballage liquide, manchon et plateau, et autres formats d'emballage), et par secteur d'utilisation finale (alimentation, boissons, pharmacie et santé, tabac, cosmétiques et articles de toilette, et autres secteurs d'utilisation finale). Les prévisions du marché sont fournies en termes de valeur (USD).

| Carton blanchi solide |

| Carton non blanchi solide |

| Carton pliant |

| Carton gris couché blanc |

| Carton pour emballage liquide |

| Carton pour la restauration |

| Boîtes pliantes |

| Emballage liquide |

| Manchon et plateau |

| Autres formats d'emballage (gobelets, contenants pour la restauration) |

| Alimentation |

| Boissons |

| Pharmacie et santé |

| Tabac |

| Cosmétiques et articles de toilette |

| Autres secteurs d'utilisation finale (jouets, habillement, automobile, articles ménagers, électrique, restauration) |

| Par grade de produit | Carton blanchi solide |

| Carton non blanchi solide | |

| Carton pliant | |

| Carton gris couché blanc | |

| Carton pour emballage liquide | |

| Carton pour la restauration | |

| Par format d'emballage | Boîtes pliantes |

| Emballage liquide | |

| Manchon et plateau | |

| Autres formats d'emballage (gobelets, contenants pour la restauration) | |

| Par secteur d'utilisation finale | Alimentation |

| Boissons | |

| Pharmacie et santé | |

| Tabac | |

| Cosmétiques et articles de toilette | |

| Autres secteurs d'utilisation finale (jouets, habillement, automobile, articles ménagers, électrique, restauration) |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du carton en Espagne en 2026 et quelles sont les perspectives pour 2031 ?

Le marché du carton en Espagne s'établit à 734,31 millions USD en 2026 et devrait atteindre 875,06 millions USD d'ici 2031 à un CAGR de 3,57 %.

Quel grade de produit est en tête de la demande en Espagne ?

Le carton pliant est en tête avec une part de 33,14 % en 2025, car il est largement utilisé dans les emballages secondaires imprimés pour l'alimentation, les produits pharmaceutiques et les soins personnels.

Quel format d'emballage est le plus largement utilisé ?

Les boîtes pliantes dominent avec une part de 56,36 % en 2025 en raison de leur forte adéquation avec les lignes d'emballage automatisées, les besoins de marque et la présentation en rayon.

Quel groupe d'utilisateurs finaux connaît la croissance la plus rapide ?

La pharmacie et la santé est le secteur d'utilisation finale à la croissance la plus rapide, avec un CAGR projeté de 4,51 % jusqu'en 2031, soutenu par la base de fabrication réglementée espagnole et des exigences d'identification plus strictes.

Pourquoi l'alimentation reste-t-elle le principal ancrage de la demande ?

L'alimentation représente 39,43 % de la demande de 2025, car l'Espagne dispose d'une large base de production alimentaire nationale et orientée vers l'exportation qui nécessite des emballages secondaires imprimés fiables dans de nombreuses catégories.

Quels sont les principaux risques pour les fournisseurs et les transformateurs de carton en Espagne ?

Les principaux risques sont la volatilité des coûts de l'énergie et du carton recyclé, ainsi qu'une substitution plus lente dans les applications où le carton est encore en retrait par rapport aux plastiques en termes de performance barrière.

Dernière mise à jour de la page le: