Taille et part du marché de l'exploitation minière spatiale

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.07 Milliards de dollars |

| Taille du Marché (2031) | 7.39 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 19.21% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'exploitation minière spatiale par Mordor Intelligence

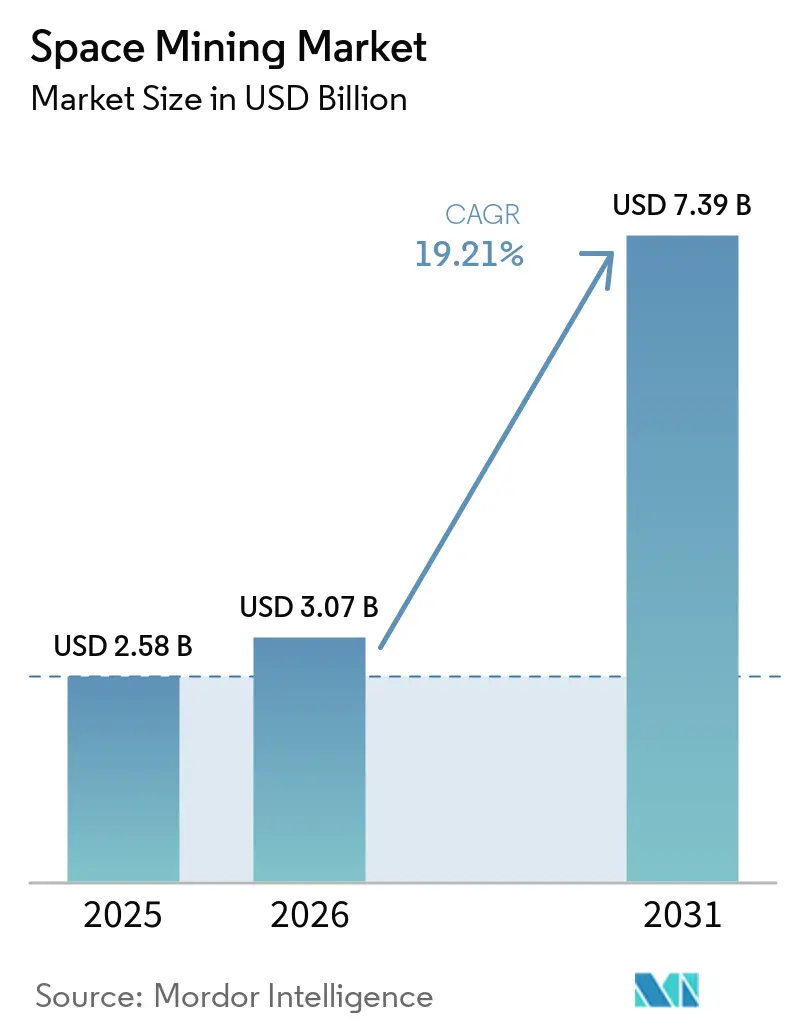

La taille du marché de l'exploitation minière spatiale devrait croître de 2,58 milliards USD en 2025 à 3,07 milliards USD en 2026 et devrait atteindre 7,39 milliards USD d'ici 2031, à un TCAC de 19,21 % sur la période 2026-2031. La dynamique du marché de l'exploitation minière spatiale est portée par une forte baisse des coûts d'accès orbital qui fait évoluer l'économie de la prospection et de l'utilisation des ressources in situ d'expériences ponctuelles vers des missions programmatiques. Un cadre réglementaire plus transparent, ancré par les Accords Artémis, réduit l'ambiguïté juridique autour de l'extraction des ressources tout en établissant des protocoles pratiques de zones de sécurité. Les marchés publics, notamment le programme Commercial Lunar Payload Services de la NASA, canalisent des financements pluriannuels vers des atterrisseurs privés qui livrent des charges utiles scientifiques et testent sur le terrain du matériel pertinent pour l'exploitation minière sur la Lune. Les signaux d'achat à court terme dans les matériaux stratégiques, tels que l'hélium-3 pour les applications quantiques, ajoutent une traction commerciale qui complète la demande souveraine.

Principaux enseignements du rapport

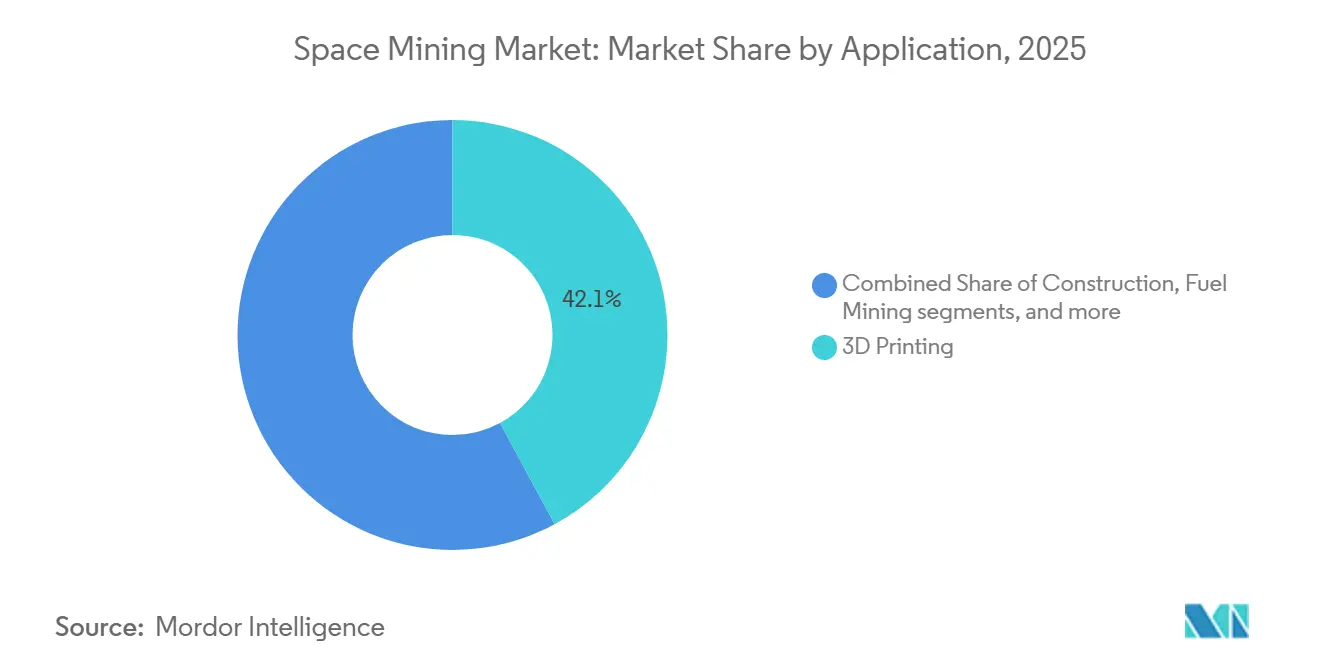

- Par application, l'impression 3D a dominé avec une part de revenus de 42,12 % en 2025, et la construction devrait se développer à un TCAC de 25,85 % jusqu'en 2031.

- Par type de ressource, l'eau et les volatils représentaient une part de 47,55 % en 2025, tandis que les terres rares et les métaux du groupe du platine (PGM) devraient croître à un TCAC de 23,52 %.

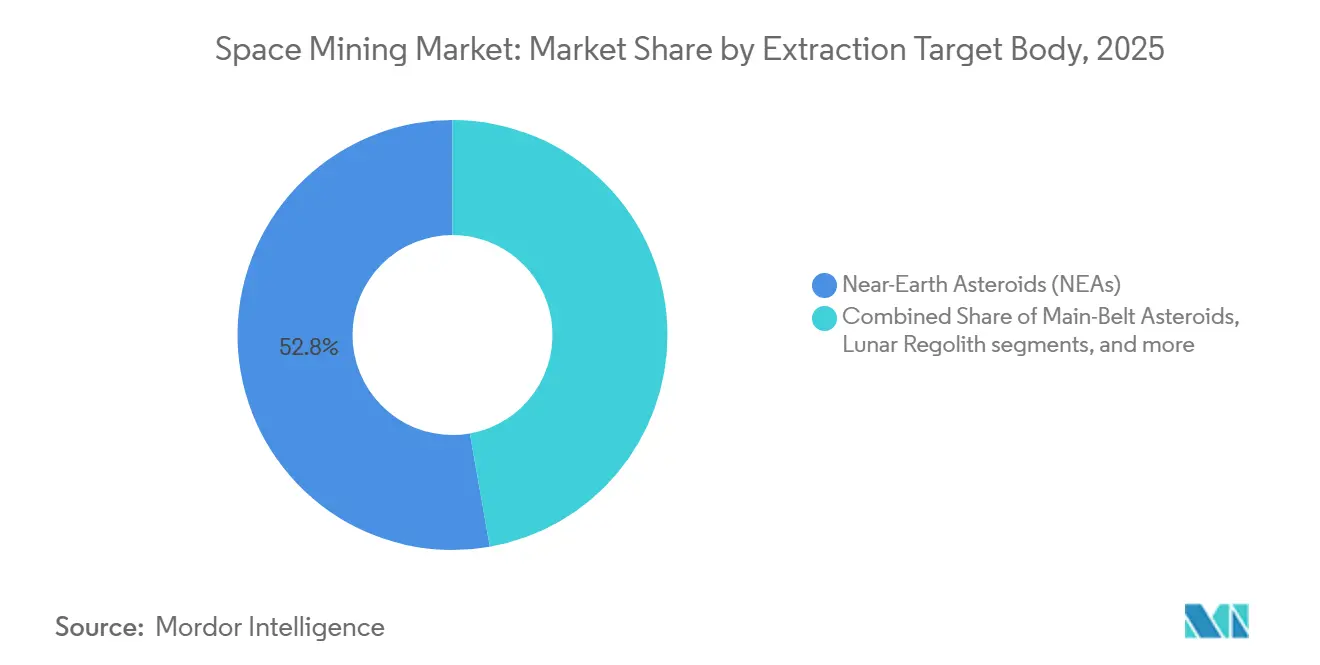

- Par corps cible d'extraction, les astéroïdes géocroiseurs représentaient 52,78 % de l'activité en 2025, et le régolithe lunaire devrait croître à un TCAC de 26,74 % jusqu'en 2031.

- Par phase de mission, la conception et l'ingénierie des engins spatiaux représentaient 44,92 % en 2025, et les opérations minières et la logistique devraient croître à un TCAC de 24,98 %.

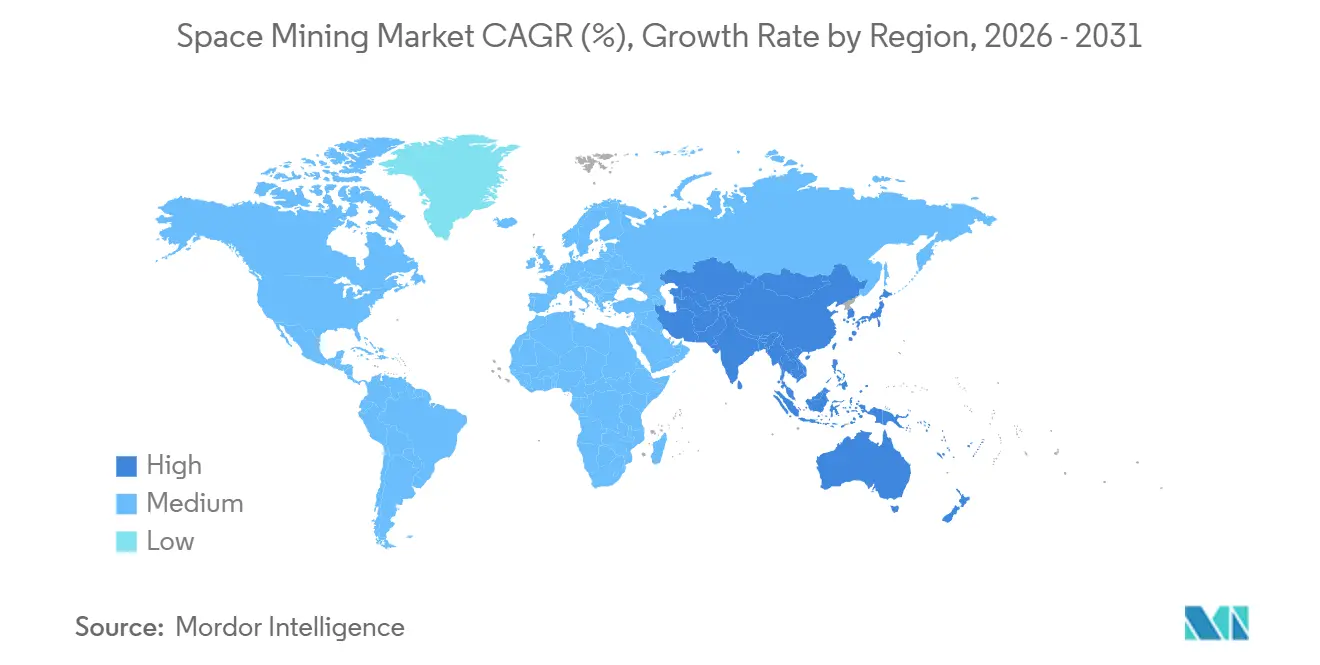

- Par géographie, l'Amérique du Nord a dominé avec une part de 36,12 % en 2025, tandis que l'Asie-Pacifique devrait se développer à un TCAC de 23,62 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs du marché de l'exploitation minière spatiale*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Baisse rapide des coûts de lancement | +4.2% | Mondial, aigu aux États-Unis et en Chine | Court terme (≤ 2 ans) |

| Demande croissante de PGM et de terres rares dans les technologies propres | +3.8% | Mondial, concentré dans les pays de l'OCDE et en Chine | Moyen terme (2-4 ans) |

| Financement gouvernemental de l'utilisation des ressources in situ et Accords Artémis | +3.1% | Amérique du Nord, Europe, signataires Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion des services de lancement en covoiturage privé | +2.4% | Mondial, dirigé par le secteur commercial américain | Court terme (≤ 2 ans) |

| Adoption de la fabrication additive en microgravité | +2.9% | Mondial, gains précoces aux États-Unis, en Chine, en Europe | Moyen terme (2-4 ans) |

| Émergence de systèmes ESG/crédits carbone hors Terre | +0.9% | Mondial, cadres réglementaires naissants | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La baisse rapide des coûts de lancement rend les missions économiquement viables

Les coûts de lancement vers l'orbite terrestre basse (LEO) ont fortement chuté grâce aux architectures de lancement réutilisables, créant de la marge pour des tests de vol itératifs du matériel et une maturation technologique progressive au sein du marché de l'exploitation minière spatiale. Le Falcon 9 réutilisable de SpaceX a établi un nouveau référentiel en matière de prix et de fiabilité, abaissant le seuil par kilogramme et permettant aux petites entreprises de déployer des charges utiles de prospection avec des budgets limités.[1]Équipe éditoriale SpaceX, "Falcon 9," SpaceX, spacex.com Les missions privées qui nécessitaient autrefois des budgets à l'échelle des agences peuvent désormais démontrer des foreuses, des spectromètres et des avioniques en vol, raccourcissant ainsi les cycles de développement et renforçant l'héritage technique. Le modèle de livraison de charges utiles de la NASA via le programme Commercial Lunar Payload Services convertit les flux de travail miniers prospectifs en missions financées qui testent la précision d'atterrissage, l'échantillonnage et la caractérisation de la surface sous contrat. Des exemples tels que le profil de prospection d'AstroForge et ses plans de suivi illustrent comment les équipes commerciales traduisent un accès à faible coût en reconnaissance ciblée de matériaux sur le marché de l'exploitation minière spatiale. L'effet combiné est une baisse structurelle du risque de programme par mission, ce qui attire des capitaux vers des systèmes éprouvés en vol pouvant évoluer vers l'extraction et le traitement in situ.

Les déficits en métaux du groupe du platine et les pénuries de terres rares intensifient la pression sur les ressources

Le marché du platine a enregistré des déficits annuels consécutifs jusqu'en 2025, reflétant la pression de la demande des chaînes de valeur des énergies propres et la production limitée des mines traditionnelles. Les déficits persistants renforcent la justification stratégique de la diversification vers des sources hors Terre, notamment à mesure que les feuilles de route technologiques pour l'hydrogène et l'électrification continuent d'accroître la demande en matériaux catalytiques et magnétiques. Des expressions commerciales de la demande prennent forme à l'extrémité premium des marchés de matériaux, avec des accords d'approvisionnement en hélium-3 pour les systèmes quantiques signalant une disposition à contracter pour des intrants rares dès qu'une production crédible émergera. Des pénuries persistantes se traduisent par un pouvoir de fixation des prix plus fort pour les fournisseurs fiables, ce qui soutient les investissements précoces en capacité dans l'exploration et le traitement in situ que requiert le marché de l'exploitation minière spatiale. Parallèlement, les contraintes environnementales et sociales pesant sur l'expansion terrestre renforcent l'attrait des sources alternatives qui n'impliquent pas de perturbation des terres ou d'impacts communautaires sur les sites miniers, ajoutant une dimension non tarifaire à la stratégie d'approvisionnement. La dynamique globale oriente les capitaux vers des options de matériaux permises par l'espace qui peuvent soit répondre à la demande en orbite, soit être rapatriées lorsque l'économie le permet, renforçant l'argumentaire à moyen terme en faveur de matières premières diversifiées hors Terre au sein du marché de l'exploitation minière spatiale.

Le financement gouvernemental de l'utilisation des ressources in situ et les Accords Artémis réduisent l'incertitude réglementaire

La clarté des politiques et les engagements d'achat abaissent les barrières pour les opérateurs commerciaux sur le marché de l'exploitation minière spatiale. Les Accords Artémis, qui ont atteint 61 signataires en janvier 2026, affirment que l'extraction des ressources est compatible avec les principes du Traité sur l'espace extra-atmosphérique et introduisent des pratiques transparentes de zones de sécurité qui réduisent les conflits opérationnels.[2]Personnel de la NASA, "Les Accords Artémis," Administration nationale de l'aéronautique et de l'espace, nasa.gov Le programme Commercial Lunar Payload Services de la NASA alloue des budgets pluriannuels pour livrer des charges utiles sur la Lune, finançant l'atterrissage de précision, les opérations de surface et les premières expériences d'utilisation des ressources in situ. Les attributions et la cadence des missions de Firefly Aerospace dans le cadre du programme CLPS montrent comment les paiements basés sur des jalons réduisent le risque de développement pour les systèmes d'atterrisseurs et de surface tout en générant des données pertinentes pour les flux de travail d'extraction. Les investissements parallèles dans les technologies d'utilisation des ressources in situ, notamment les concepts d'usine de propergol lunaire suivis dans le TechPort de la NASA, créent un pipeline technologique pour l'oxygène, l'hydrogène et les coproduits connexes qui sous-tendent la logistique spatiale. Cet alignement des politiques et des financements fournit aux équipes privées des hypothèses opérationnelles plus claires, soutient les missions récurrentes et pose les bases d'une activité à grande échelle sur le marché de l'exploitation minière spatiale.

La fabrication additive en microgravité permet un traitement des ressources en circuit fermé

Les méthodes d'utilisation des ressources in situ et la fabrication en microgravité forment un ensemble complémentaire qui réduit la dépendance à la Terre pour les structures et les consommables sur le marché de l'exploitation minière spatiale. Le programme Blue Alchemist de Blue Origin a développé une approche d'électrolyse à sel fondu qui extrait l'oxygène du régolithe lunaire et co-produit des métaux adaptés à la construction, alignant la production de propergol avec les sorties de matériaux structurels.[3]Communications Blue Origin, "Blue Moon Mark 1 Atterrisseur Lunaire," Blue Origin, blueorigin.com La documentation du TechPort de la NASA sur les activités des usines de propergol lunaire met en évidence les voies de traitement et la maturation technologique qui relient l'extraction des ressources à la production de carburant pour les atterrisseurs et les remorqueurs. Des travaux évalués par des pairs synthétisent les options d'utilisation des ressources in situ allant de la réduction carbothermique à la réduction à l'hydrogène de l'ilménite pour la récupération d'oxygène et de métaux, qui peuvent alimenter des systèmes de fabrication additive en orbite ou en surface. À mesure que ces opérations unitaires convergent, les opérateurs peuvent fabriquer des aires d'atterrissage, des talus de protection contre les radiations et des pièces de rechange à partir de matières premières locales, réduisant ainsi la masse au lancement et les besoins de ravitaillement récurrents. L'effet économique est un glissement progressif des concepts orientés vers l'exportation vers la création de valeur dans l'espace qui se cumule au fil du temps à mesure que chaque mission laisse derrière elle une infrastructure appropriée sur le marché de l'exploitation minière spatiale. Ce modèle de production favorise les premiers entrants qui valident la fiabilité des processus et construisent des interfaces interopérables avec les réseaux d'énergie, de données et de logistique.

Analyse de l'impact des freins du marché de l'exploitation minière spatiale*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| CAPEX extrêmement élevé et risque technologique | -4.1% | Mondial, aigu dans les marchés émergents | Moyen terme (2-4 ans) |

| Cadre juridique et réglementaire incertain | -2.3% | Mondial, particulièrement pour les non-signataires des Accords Artémis | Long terme (≥ 4 ans) |

| Volatilité des prix des matières premières et risque de retour sur investissement | -1.9% | Mondial, régions dépendantes des matières premières | Court terme (≤ 2 ans) |

| Risques de collision avec des débris spatiaux | -1.2% | Mondial, concentré dans les opérations en orbite terrestre basse | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Un CAPEX extrême et des délais de remboursement pluriannuels pèsent sur le financement de projet

Les systèmes d'extraction, de raffinage et de logistique à l'échelle de démonstration présentent une intensité capitalistique et des exigences de fiabilité qui dépassent les tolérances au risque traditionnelles du financement de projet sur le marché de l'exploitation minière spatiale. La structure CLPS de la NASA atténue une partie de l'exposition grâce à des paiements par jalons liés à des livrables clairs, aidant des équipes comme Firefly à convertir les premières réalisations en commandes plus importantes. Même ainsi, les longs cycles de développement et la nécessité de sous-systèmes thermiques, d'alimentation et robotiques fiables repoussent les horizons de rentabilité au-delà de l'appétit conventionnel pour la dette privée. Des travaux techno-économiques évalués par des pairs montrent comment les résultats des investissements dépendent des taux d'actualisation façonnés par le risque juridique et opérationnel, qui peuvent faire basculer la valeur actuelle nette d'un projet du positif au négatif lorsque l'incertitude est élevée. En conséquence, le financement mixte et l'ancrage souverain dominent les phases initiales, tandis que les engagements d'achat commerciaux apparaissent d'abord dans des niches premium comme l'hélium-3 pour la recherche quantique qui tolèrent des prix plus élevés. La contrainte de financement limite le nombre de projets simultanés et ralentit le rythme auquel le marché de l'exploitation minière spatiale peut passer des expériences aux opérations en régime permanent.

L'ambiguïté juridique sur les droits de propriété dissuade l'investissement institutionnel

Bien que le consensus multilatéral se soit amélioré, la divergence transfrontalière sur les droits de propriété continue d'élever les primes de risque juridique sur le marché de l'exploitation minière spatiale. Les Accords Artémis clarifient que l'extraction des ressources s'aligne sur les principes des traités existants et décrivent des mécanismes pour déconflictualiser les activités via des zones de sécurité, ce qui réduit l'incertitude pour les signataires. Cependant, l'absence d'un régime de résolution des litiges universellement accepté ou d'un arbitrage contraignant pour les revendications de ressources maintient des coûts de transaction élevés pour les grands pools de capitaux. Des simulations techno-économiques montrent que des taux d'actualisation plus élevés associés au risque juridique peuvent éroder la valeur même dans des scénarios aux paramètres opérationnels prometteurs, soulignant l'importance de la clarté des politiques. Les entreprises et les agences répondent en structurant les missions sous des régimes nationaux clairs et en mettant l'accent sur la transparence pour établir des précédents qui informeront les normes futures. Jusqu'à ce qu'un cadre multilatéral plus large émerge ou que la jurisprudence s'accumule grâce à des opérations sans incident, les investisseurs institutionnels intégreront l'incertitude juridique dans leurs prix, limitant la vitesse à laquelle le marché de l'exploitation minière spatiale peut se développer.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché de l'exploitation minière spatiale

Par application :

la construction progresse à mesure que les calendriers des bases permanentes se resserrentL'utilisation des ressources in situ orientée vers la construction gagne en importance à mesure que les agences et les contractants se concentrent sur des infrastructures de surface durables pour soutenir les missions récurrentes sur le marché de l'exploitation minière spatiale. Les conceptions de missions incluent désormais des matériaux à base de régolithe pour les aires d'atterrissage et les talus afin d'atténuer les risques liés à la poussière lors des arrivées. Le programme Blue Alchemist de Blue Origin met en évidence ce changement en combinant l'extraction d'oxygène avec la production de sorties métalliques pour des composants de qualité construction. Les marchés de charges utiles CLPS de la NASA permettent de tester l'excavation et la manipulation du régolithe sur des sites représentatifs, affinant les conceptions d'équipements pour la construction. Ces développements réduisent la masse et les coûts de ravitaillement, positionnant la construction comme un facteur clé pour une présence soutenue et des campagnes d'extraction sur le marché de l'exploitation minière spatiale.

La fiabilité des processus et la modularité sont essentielles pour l'adoption de l'utilisation des ressources in situ sur divers sites et architectures de mission. Les unités d'utilisation des ressources in situ pour la co-production d'oxygène et de métaux s'intègrent dans des systèmes conçus pour survivre aux nuits lunaires, influençant les formats d'équipement. Les entrées du TechPort de la NASA décrivent les objectifs de performance pour la production d'oxygène et d'hydrogène et abordent les défis d'intégration thermique. Les premières missions informent également les stratégies d'atténuation de la poussière et de durcissement des composants. À mesure que la fabrication s'améliore, les opérateurs visent à produire localement des pièces de rechange et des fixations, réduisant les dépendances externes et évoluant vers la fabrication sur site d'infrastructures essentielles, améliorant la capture de valeur au sein du marché de l'exploitation minière spatiale.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type de ressource :

les métaux stratégiques gagnent du terrain à mesure que la demande des technologies propres resserre l'offreLa priorisation des ressources se concentre sur l'eau et les volatils pour la logistique spatiale et les métaux stratégiques pour les usages terrestres à haute valeur ajoutée et en orbite. L'eau et l'oxygène sont essentiels pour la production de propergol, le soutien à la vie et la logistique lunaire. Les missions de la NASA ciblent les volatils polaires, réduisant les incertitudes dans les rendements d'utilisation des ressources in situ. Les matériaux stratégiques comme l'hélium-3 et les PGM gagnent du terrain en raison de leur prix premium et de signaux d'achat clairs. L'accord de Bluefors avec Interlune met en évidence l'intérêt des acheteurs, améliorant la bancabilité des systèmes d'extraction. Le marché de l'exploitation minière spatiale verra initialement l'eau et les volatils dominer, les métaux stratégiques se développant à mesure que la certitude des engagements d'achat augmente.

Les processus d'extraction des ressources comprennent l'électrolyse à sel fondu, la réduction carbothermique et la réduction à l'hydrogène de l'ilménite, validés dans des contextes pilotes. Ces méthodes soutiennent la fabrication additive ou les systèmes de stockage en fonction des besoins de la mission. Les acheteurs engagés pour les matériaux stratégiques ajoutent de la résilience aux modèles de revenus. À mesure que les missions affinent les cartes de composition, les opérateurs peuvent mieux aligner le matériel avec les profils de ressources, réduisant les risques sur le marché de l'exploitation minière spatiale. Les marchés publics souverains et les contrats commerciaux influenceront quelles ressources atteignent la maturité opérationnelle en premier.

Par corps cible d'extraction :

le régolithe lunaire comble l'écart à mesure que l'infrastructure polaire mûritLes astéroïdes géocroiseurs représentaient 52,78 % de l'activité en 2025, soulignant leur rôle dans les premières missions de prospection et de démonstration sur le marché de l'exploitation minière spatiale. Pendant ce temps, la proximité de la Lune et son infrastructure croissante orientent l'activité vers le régolithe polaire. Les vols récurrents du programme CLPS permettent la livraison de foreuses, de spectromètres et d'unités de traitement, réduisant les cycles de développement. À mesure que les aides à la navigation et les systèmes d'alimentation en surface se développent, les barrières aux opérations soutenues diminuent, favorisant l'extraction du régolithe lunaire. Ce changement rééquilibre la feuille de route vers des sites à cadence de mission plus élevée, tandis que les opportunités liées aux astéroïdes restent partie intégrante des stratégies à long terme.

Le régolithe lunaire devrait croître à un TCAC de 26,74 % jusqu'en 2031, porté par les gains d'infrastructure et la fréquence des missions. Les concepts de propergol in situ et l'utilisation des ressources in situ pour la construction réduisent les coûts des sorties ultérieures. Les missions polaires de la NASA déploient des atterrisseurs et des charges utiles pertinentes pour l'utilisation des ressources in situ, tandis que les programmes technologiques fixent des objectifs de performance pour la production de carburant. Les opérateurs intégrant la mobilité, l'excavation et la gestion thermique peuvent faire évoluer efficacement l'extraction. Le marché de l'exploitation minière spatiale bénéficie d'une expansion modulaire, tirant parti des services partagés. Les premiers systèmes démontrant un débit constant pourraient faire évoluer l'orientation des portefeuilles vers le régolithe lunaire, soutenant une mise à l'échelle gérée par le risque.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par phase de mission :

les opérations et la logistique se développent à mesure que le secteur s'industrialiseLa conception et l'ingénierie des engins spatiaux représentaient 44,92 % en 2025, reflétant un investissement initial important pour maîtriser l'atterrissage de précision, la mobilité en surface et les opérations autonomes dans des environnements difficiles au sein du marché de l'exploitation minière spatiale. Les attributions CLPS de la NASA démontrent comment les acheteurs publics utilisent les paiements par jalons pour catalyser ces capacités et faire passer les fournisseurs des prototypes aux services récurrents. L'atterrissage lunaire de Firefly renforce la confiance dans la livraison commerciale de bout en bout qui combine transit, atterrissage et opérations de surface sous un seul fournisseur, s'alignant directement avec les flux de travail d'extraction. À mesure que les atterrisseurs mûrissent, l'intégration des charges utiles et l'assurance mission s'améliorent, réduisant les retouches et renforçant l'argumentaire commercial pour les sorties axées sur l'exploitation minière. La domination initiale des dépenses de conception cède la place à une part plus importante pour les opérations et la logistique à mesure que le nombre de missions augmente sur le marché de l'exploitation minière spatiale.

Les opérations minières et la logistique sont appelées à croître le plus rapidement à mesure que la fiabilité des atterrisseurs et l'intégration des charges utiles atteignent des seuils commerciaux. Cela inclut l'excavation, la manipulation d'échantillons, le traitement in situ, et le transport cislunar et le ravitaillement en dépôt une fois le propergol disponible. Les entrées du TechPort de la NASA pour les usines de propergol et les systèmes d'utilisation des ressources in situ connexes montrent les performances cibles et les travaux d'intégration système en cours pour passer de la démonstration à la cadence industrielle.[4]Équipe TechPort de la NASA, "Usine de production de propergol lunaire (LP3-TP)," Administration nationale de l'aéronautique et de l'espace, nasa.gov L'ingénierie de Blue Origin sur les systèmes de surface complète le développement des atterrisseurs, un exemple d'alignement vertical qui peut comprimer le risque d'interface pour les clients. À mesure que les opérations se standardisent, les contrats d'approvisionnement avec les utilisateurs en aval, tels que les clients d'hélium-3 dans l'informatique quantique, peuvent être rédigés avec des niveaux de service et des paramètres de livraison plus clairs. Cette progression signale une chaîne d'approvisionnement en maturation sur le marché de l'exploitation minière spatiale, où les revenus récurrents des opérations complètent les travaux de conception initiaux.

Analyse géographique

Marché de l'exploitation minière spatiale en Amérique du Nord

L'Amérique du Nord a représenté 36,12 % de l'activité en 2025, portée par des alunissages répétés et des campagnes de surface alignées sur les objectifs d'utilisation des ressources in situ dans le marché de l'exploitation minière spatiale. Le modèle de contractualisation des États-Unis accélère les courbes d'apprentissage matériel et élargit la base de fournisseurs pour les charges utiles liées à l'extraction. Les opérations de surface menées par le secteur commercial complètent les objectifs scientifiques des agences et les démonstrations d'utilisation des ressources in situ. La réduction des coûts d'accès orbital permet des vols d'essai fréquents et des cycles de produits itératifs chez les fournisseurs nord-américains. L'ancrage de la région dans le capital-risque deep tech, les grands groupes aérospatiaux et l'intérêt de la défense pour le ravitaillement en orbite soutient davantage la visibilité de la demande. L'accent mis sur l'hélium-3 avec un développement lié à des accords d'achat ferme ajoute une traction du secteur privé pour les matériaux stratégiques, en phase avec les plans d'infrastructure souveraine. Ces éléments contribuent à un rythme régulier de missions et à la maturation technologique qui renforcent le rôle de l'Amérique du Nord à court terme.

Marché de l'exploitation minière spatiale en Asie-Pacifique

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR projeté de 23,62 % jusqu'en 2031, soutenu par des financements programmatiques pour des alunissages polaires de haute précision et des partenariats avec le secteur privé dans la caractérisation des ressources. L'engagement souverain en faveur d'opérations de surface ciblées illustre l'accent mis par la région sur l'avancement des capacités de navigation, d'évitement des obstacles et d'échantillonnage. L'intérêt croissant pour les volatils polaires et les techniques de construction de surface positionne la région pour fournir des éléments interopérables s'intégrant dans une logistique cislunar plus large. La combinaison de programmes menés par les agences et d'équipes privées axées sur les matériaux de spécialité devrait maintenir l'Asie-Pacifique sur une trajectoire de forte croissance tout au long de la décennie. Les écosystèmes de fournisseurs en bénéficient, car les missions récurrentes de modules d'alunissage simplifient l'intégration et standardisent les interfaces de charge utile. Avec une cadence de missions en hausse, le marché de l'exploitation minière spatiale en Asie-Pacifique constitue des bases d'actifs qui réduisent les obstacles aux projets pilotes d'extraction.

Marché de l'exploitation minière spatiale en Europe

L'Europe a maintenu une présence significative en 2025 grâce à des programmes et des initiatives nationales qui privilégient les opérations durables et la validation technologique dans le marché de l'exploitation minière spatiale. Les initiatives de durabilité façonnent les normes d'atténuation des débris et de conception des missions qui affecteront les actifs d'extraction de longue durée. Les capacités techniques de la région en matière de fabrication in situ et de recherche sur les matériaux complètent le développement des procédés d'utilisation des ressources in situ et les opérations des modules d'alunissage. Les fournisseurs européens contribuent également aux charges utiles d'instruments et aux services de segment sol qui soutiennent les missions lunaires. À mesure que la normalisation gagne en importance, l'accent mis par l'Europe sur la durabilité pourrait conférer des avantages à long terme en matière de licences et d'assurance pour les opérateurs d'extraction. L'activité commerciale continue de bénéficier de partenariats qui positionnent les entreprises européennes en tant que fournisseurs de technologie pour les missions mondiales. Le marché de l'exploitation minière spatiale en Europe croît à un rythme mesuré, contraint par la fragmentation des marchés publics, mais la profondeur d'ingénierie de la région demeure un atout stratégique.

Paysage concurrentiel

Le champ concurrentiel en 2025-2026 est modérément fragmenté, avec des contractants soutenus par l'État et des startups financées par capital-risque en concurrence sur les atterrisseurs, les sous-systèmes d'utilisation des ressources in situ et les premières niches d'engagement d'achat sur le marché de l'exploitation minière spatiale. Les attributions CLPS de la NASA ont créé un groupe de fournisseurs américains qui combinent des services de livraison avec des opérations de surface, faisant progresser la préparation pour les charges utiles d'extraction.[5]Personnel de la NASA, "Services commerciaux de charges utiles lunaires," Administration nationale de l'aéronautique et de l'espace, nasa.gov Les jalons de mission de Firefly Aerospace ajoutent des preuves pour l'atterrissage et l'activité de surface menés commercialement qui s'intègrent directement dans les flux de travail miniers. Des stratégies d'intégration verticale émergent, avec des opérateurs investissant à la fois dans des atterrisseurs et des processus d'utilisation des ressources in situ pour contrôler les interfaces critiques de mission. Le marché de l'exploitation minière spatiale récompense les équipes qui démontrent des atterrissages répétables, des opérations de surface robustes et des voies claires vers le traitement in situ.

Blue Origin illustre l'intégration verticale à travers le développement parallèle d'atterrisseurs et de processus d'utilisation des ressources in situ qui peuvent convertir le régolithe en oxygène et en métaux, une configuration qui relie le transport au traitement des ressources. Les programmes technologiques soutenus par la NASA fournissent des objectifs de performance pour la production de propergol et l'intégration des systèmes, que les fournisseurs s'alignent pour remporter des rôles dans les futures missions. Les accords d'engagement d'achat d'Interlune avec Bluefors ancrent une voie vers la commercialisation axée sur les matériaux qui contourne les exportations en vrac de qualité courante en faveur de produits de spécialité, un modèle bien adapté à la phase initiale du marché de l'exploitation minière spatiale. Les plans de prospection d'AstroForge mettent en évidence comment des profils de mission allégés peuvent boucler la boucle entre la reconnaissance et les projets pilotes d'extraction ciblée. Ces stratégies convergent vers le même objectif : sécuriser un retour de masse fiable sur plusieurs vols.

À mesure que le lancement et la livraison se banalisent, la différenciation se déplace vers la fiabilité post-atterrissage, le débit de traitement des ressources et la qualité des données sur les caractéristiques des gisements sur le marché de l'exploitation minière spatiale. La cadence CLPS de la NASA et les conditions de contractualisation transparentes favorisent les opérateurs capables de livrer dans les délais avec une haute assurance mission. Les fournisseurs qui combinent des systèmes de surface robustes avec des interfaces d'alimentation et de données interopérables devraient gagner des parts à mesure que les clients recherchent des solutions modulaires et évolutives. La présence d'acheteurs premium dans les domaines quantique et des matériaux avancés offre un tampon contre les fluctuations des prix des matières premières pendant la phase de développement. À moyen terme, le marché de l'exploitation minière spatiale récompensera probablement les entreprises qui convertissent l'héritage de mission en contrats de service pluriannuels qui amortissent la R&D et s'intègrent dans l'infrastructure cislunar partagée.

Leaders du secteur de l'exploitation minière spatiale

Off-World, Inc.

Asteroid Mining Corporation

AstroForge

ispace, inc.

Moon Express, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché de l'exploitation minière spatiale

- Moon Express, Inc.

- ispace, inc.

- Asteroid Mining Corporation

- Off-World, Inc.

- Trans Astronautica Corporation

- Karman+

- Momentus Inc.

- AstroForge

- Helios Project Ltd.

- Bradford Engineering B.V.

- Blue Origin Enterprises, L.P.

- Interlune Corporation

- Aganitha Space Technologies Pvt Ltd.

Développements récents du secteur dans le marché de l'exploitation minière spatiale

- Janvier 2026 : ispace, Inc., une entreprise mondiale d'exploration lunaire, a annoncé sa sélection pour mettre en œuvre le projet « Technologie d'atterrissage de haute précision dans les régions polaires lunaires » dans le cadre de la deuxième phase du Fonds de stratégie spatiale du Japon. Cette technologie sera utilisée dans la Mission 6 d'ispace, dont le développement est actuellement en cours.

- Janvier 2026 : Le Sultanat d'Oman est devenu la 61e nation à signer les Accords Artémis, un cadre multilatéral non contraignant dirigé par les États-Unis visant à guider une exploration spatiale civile durable et responsable.

- Mars 2025 : L'Université des mines et de la technologie de Chine a dévoilé un robot d'exploitation minière spatiale à six pattes conçu pour des tests d'ancrage lunaire et astéroïdal dans des environnements simulés à faible gravité.

Périmètre du rapport mondial sur le marché de l'exploitation minière spatiale

L'exploitation minière spatiale est l'exploitation de matériaux provenant de la Lune, d'autres planètes du système solaire, de leurs satellites, d'astéroïdes et d'objets géocroiseurs. La demande du marché a été estimée sur la base d'investissements fermes et de revenus.

Le marché de l'exploitation minière spatiale est segmenté par application, type de ressource, corps cible d'extraction, phase de mission et géographie. Par application, le marché comprend les produits de base extraterrestres, la construction, la durabilité de la vie humaine, l'exploitation minière de carburant et l'impression 3D. Par type de ressource, il est catégorisé en eau et volatils, terres rares et métaux du groupe du platine, et éléments structurels. Par corps cible d'extraction, le marché couvre les astéroïdes géocroiseurs (NEA), les astéroïdes de la ceinture principale, le régolithe lunaire et les lunes de Mars (Phobos, Deimos). Par phase de mission, il est divisé en conception et ingénierie des engins spatiaux, services de lancement, et opérations minières et logistique. Le rapport couvre les tailles de marché et les prévisions pour le marché de l'exploitation minière spatiale dans les principaux pays des différentes régions. Pour chaque segment, la taille du marché est fournie en termes de valeur (USD).

Aperçu de la Segmentation

| Produit de base extraterrestre |

| Construction |

| Durabilité de la vie humaine |

| Exploitation minière de carburant |

| Impression 3D |

| Eau et volatils |

| Terres rares et métaux du groupe du platine (PGM) |

| Éléments structurels |

| Astéroïdes géocroiseurs (NEA) |

| Astéroïdes de la ceinture principale |

| Régolithe lunaire |

| Lunes de Mars (Phobos, Deimos) |

| Conception et ingénierie des engins spatiaux |

| Services de lancement |

| Opérations minières et logistique |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par application | Produit de base extraterrestre | ||

| Construction | |||

| Durabilité de la vie humaine | |||

| Exploitation minière de carburant | |||

| Impression 3D | |||

| Par type de ressource | Eau et volatils | ||

| Terres rares et métaux du groupe du platine (PGM) | |||

| Éléments structurels | |||

| Par corps cible d'extraction | Astéroïdes géocroiseurs (NEA) | ||

| Astéroïdes de la ceinture principale | |||

| Régolithe lunaire | |||

| Lunes de Mars (Phobos, Deimos) | |||

| Par phase de mission | Conception et ingénierie des engins spatiaux | ||

| Services de lancement | |||

| Opérations minières et logistique | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et les perspectives de croissance du marché de l'exploitation minière spatiale ?

La taille du marché de l'exploitation minière spatiale est de 3,07 milliards USD en 2026 et devrait atteindre 7,39 milliards USD d'ici 2031 à un TCAC de 19,21 %.

Quels cadres politiques réduisent le plus le risque juridique pour l'extraction de ressources spatiales ?

Les Accords Artémis clarifient que l'extraction des ressources s'aligne sur les principes des traités existants et promeuvent des zones de sécurité transparentes, ce qui réduit l'incertitude juridique pour les signataires.

Quelles technologies à court terme sont les plus critiques pour faire évoluer le marché de l'exploitation minière spatiale ?

L'atterrissage de précision, la mobilité en surface et les processus d'utilisation des ressources in situ tels que l'électrolyse à sel fondu pour l'oxygène et les métaux, ainsi que l'intégration des usines de propergol et la fabrication additive, sont au cœur de la mise à l'échelle des opérations.

Quelles régions sont en tête et lesquelles connaissent la croissance la plus rapide sur le marché de l'exploitation minière spatiale ?

L'Amérique du Nord était en tête en 2025 grâce au programme CLPS de la NASA, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide jusqu'en 2031, le Japon faisant progresser les capacités d'atterrissage polaire de haute précision.

Comment les entreprises transforment-elles les premières missions en traction commerciale ?

Les équipes combinent des livraisons soutenues par le programme CLPS avec des démonstrations d'utilisation des ressources in situ et des stratégies liées aux engagements d'achat, telles que des accords d'approvisionnement en hélium-3, pour réduire le risque de financement et développer des opérations récurrentes sur le marché de l'exploitation minière spatiale.

Quels risques contraignent le plus l'investissement sur le marché de l'exploitation minière spatiale ?

Un CAPEX élevé, de longs délais de remboursement et l'incertitude juridique sur les droits de propriété élèvent les taux d'actualisation et ralentissent la mise à l'échelle, bien que le financement public basé sur des jalons et la clarté des politiques contribuent à atténuer ces facteurs.

Dernière mise à jour de la page le: