Taille et Part du Marché de l'Impression 3D dans l'Aérospatiale et la Défense

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.02 Milliards de dollars |

| Taille du Marché (2031) | 12.41 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 19.83% CAGR |

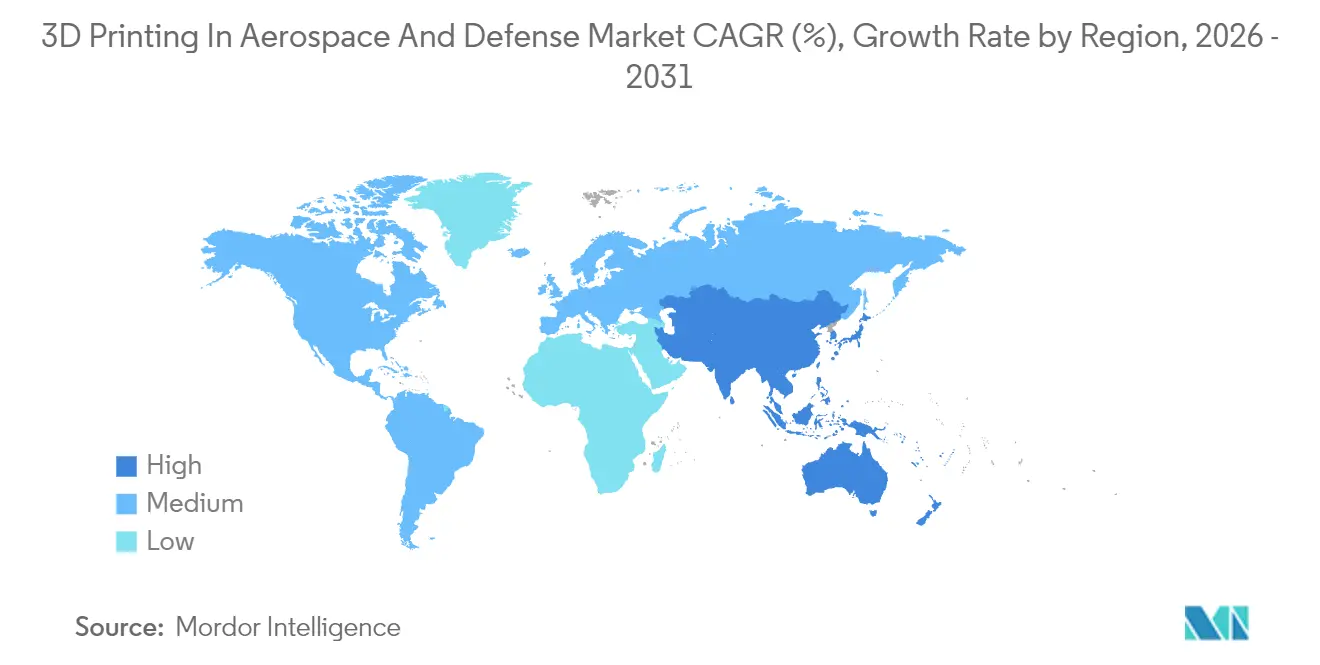

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Impression 3D dans l'Aérospatiale et la Défense par Mordor Intelligence

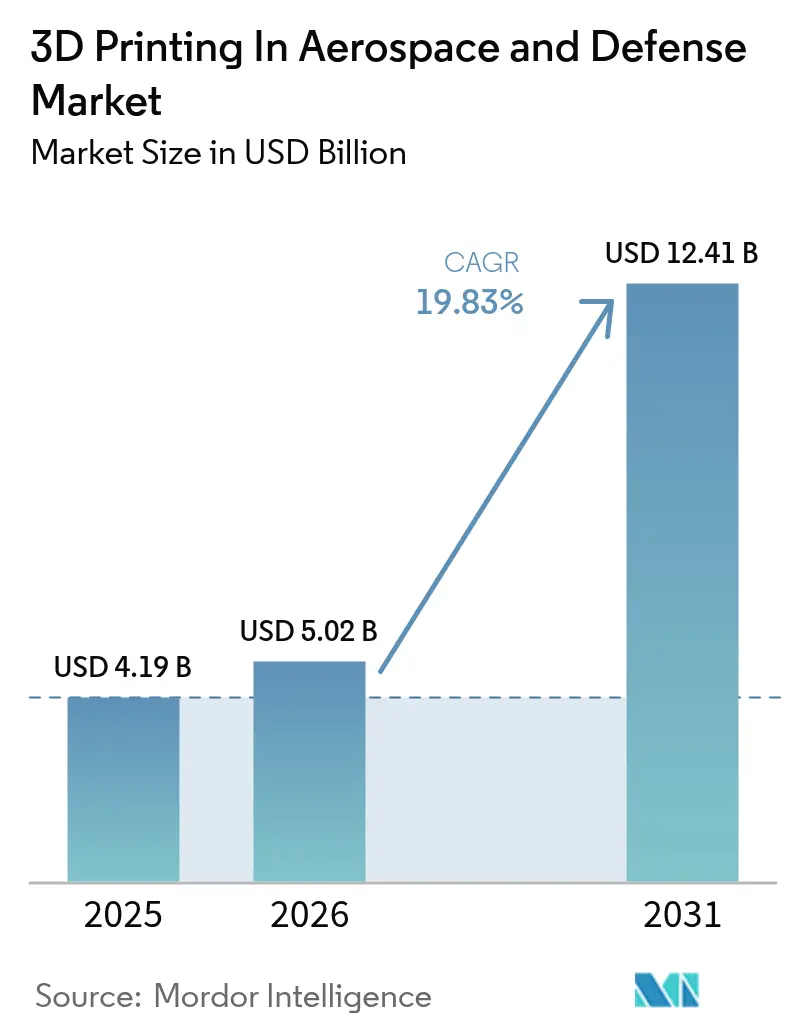

La taille du marché de l'impression 3D dans l'aérospatiale et la défense en 2026 est estimée à 5,02 milliards USD, en hausse par rapport à la valeur de 2025 de 4,19 milliards USD, avec des projections pour 2031 à 12,41 milliards USD, progressant à un CAGR de 19,83 % sur la période 2026-2031. L'escalade rapide des exigences en matière d'efficacité énergétique, le besoin de chaînes d'approvisionnement résilientes et la maturation des plateformes de fabrication de nouvelle génération propulsent l'adoption dans les programmes civils, de défense et spatiaux. Les systèmes de propulsion sensibles au poids, la production en série de pièces de cabine et de structure, et les voies de qualification accélérées permises par l'intelligence artificielle (IA) convergent désormais pour raccourcir les délais de mise sur le marché et comprimer les coûts de développement. Le financement public robuste, illustré par la tranche d'innovation en fabrication additive (FA) de 235 millions USD du Laboratoire de Recherche de l'Armée de l'Air américaine en 2024 et la demande induite par le programme Artemis de la NASA, maintient l'Amérique du Nord dans une position de leadership.[1]Source : Communiqué de Presse du Laboratoire de Recherche de l'Armée de l'Air américaine, « Attributions du Programme de Technologie de Fabrication », afrl.af.mil Les accords d'approvisionnement en matériaux axés sur les poudres de titane, de nickel et d'aluminium sous-tendent la stabilité de l'écosystème, tandis que la baisse des prix des imprimantes ouvre la participation à des centaines de fournisseurs de rang 2 et rang 3. Les fusions stratégiques d'équipements, notamment l'acquisition par Nikon de SLM Solutions pour 622 millions USD, signalent un passage du prototypage vers la préparation à la production en grande série.

Principaux Enseignements du Rapport

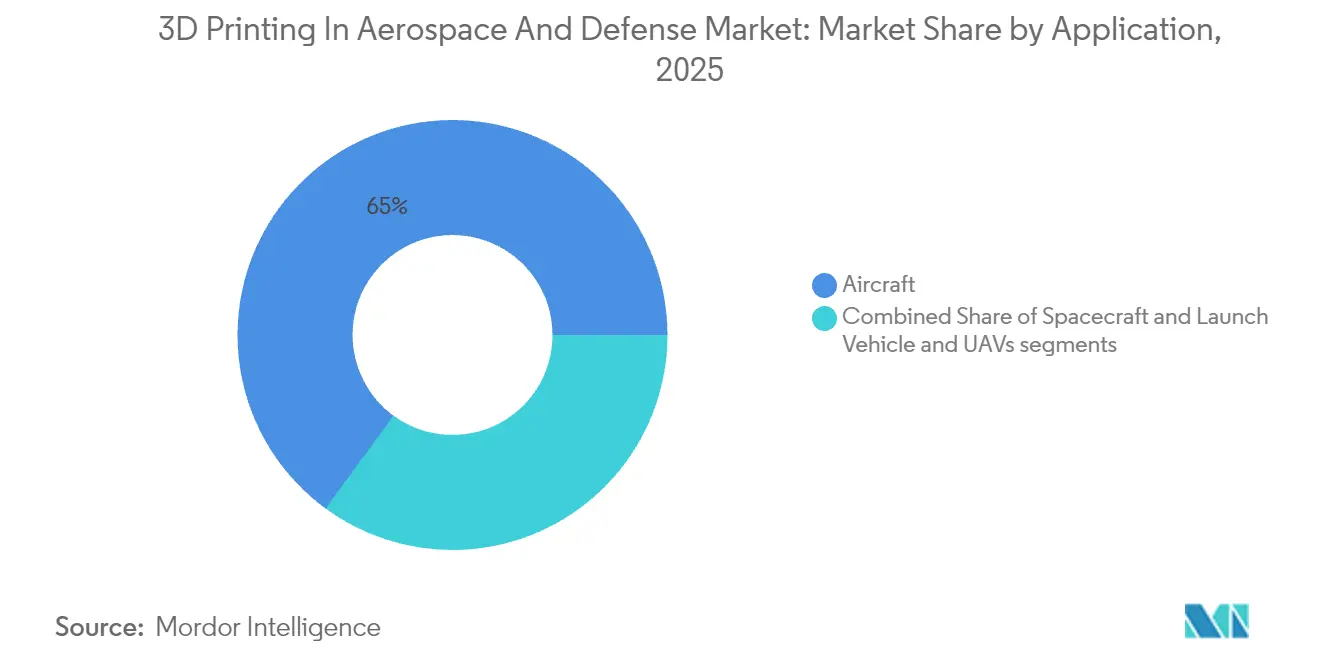

- Par application, les aéronefs représentaient 64,95 % de la part du marché de l'impression 3D aérospatiale en 2025, tandis que les véhicules aériens sans pilote (Vasp) affichaient le CAGR le plus rapide de 26,10 % jusqu'en 2031.

- Par matériau, les alliages métalliques captaient une part de 60,05 % du marché de l'impression 3D aérospatiale en 2025, et les métaux spéciaux et réfractaires devraient croître à un CAGR de 24,95 % jusqu'en 2031.

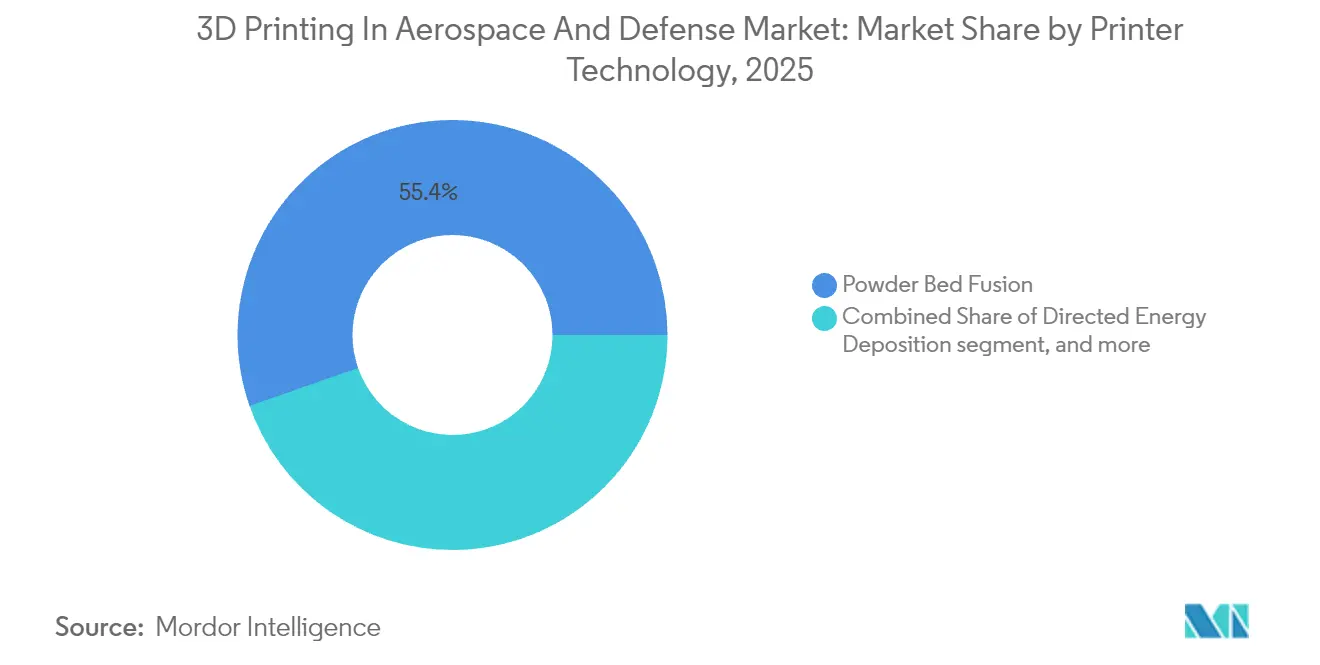

- Par technologie d'impression, la fusion sur lit de poudre était en tête avec 55,35 % de part en 2025 ; le dépôt d'énergie dirigée progresse à un CAGR de 23,70 % durant 2026-2031.

- Par produit final, les composants moteurs représentaient une part de 52,05 % du marché de l'impression 3D aérospatiale en 2025, tandis que les composants structuraux enregistraient le CAGR le plus élevé de 22,55 % jusqu'en 2031.

- Par technologie d'impression, la fusion par poudre était en tête avec 55,35 % de part en 2025 ; le dépôt d'énergie dirigée progresse à un CAGR de 23,70 % durant 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives Mondiales du Marché de l'Impression 3D dans l'Aérospatiale et la Défense

Analyse de l'Impact des Facteurs de Croissance*

| Facteur de Croissance | (~)% d'Impact sur le CAGR Prévu | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Mandat de réduction du poids pour des flottes écoénergétiques | +3.2% | Mondial, plus fort en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Baisse des prix des imprimantes métalliques et des poudres | +2.8% | Mondial, adoption accélérée en Asie-Pacifique | Court terme (≤ 2 ans) |

| Le financement AM-Forward de la Défense stimule l'adoption par les PME | +3.5% | Amérique du Nord, en expansion vers les nations alliées | Moyen terme (2-4 ans) |

| La qualification pilotée par l'IA réduit les délais de certification | +2.1% | Amérique du Nord et Europe dans un premier temps, expansion mondiale | Long terme (≥ 4 ans) |

| Demande d'impression en orbite pour les actifs militaires spatiaux | +1.9% | Amérique du Nord, Chine, émergent en Europe | Long terme (≥ 4 ans) |

| Mandats de durabilité stimulant les retrofits de moteurs | +2.4% | Europe en tête, expansion mondiale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Mandat de Réduction du Poids pour des Flottes Écoénergétiques

L'aviation mondiale fait face à des objectifs carbone de plus en plus stricts dans le cadre du CORSIA de l'OACI et du paquet « Ajustement à l'objectif 55 » de l'Union européenne (UE), incitant les fabricants à réduire la masse de la cellule autant que possible. La FA permet une réduction de poids de 40 à 60 % tout en consolidant des assemblages multi-pièces, comme en témoigne le gicleur de carburant LEAP de GE Aerospace, qui fusionne 20 pièces en une seule et réduit la masse de 25 %.[2]Source : GE Aerospace Communications, « Aperçu du Gicleur de Carburant du Moteur LEAP », ge.com Le programme B787 embarque déjà plus de 300 pièces imprimées, contribuant à une amélioration de la consommation de carburant de 20 % par rapport aux gros-porteurs de génération précédente. Les structures en treillis complexes et les canaux de refroidissement internes, impossibles à usiner de manière conventionnelle, passent désormais des tests rigoureux de résistance statique et à la fatigue, permettant aux équipementiers de repousser les objectifs de masse sans compromettre la sécurité. Les programmes militaires ajoutent une dimension tactique, car des aéronefs plus légers étendent l'autonomie et le temps de loitering, ce qui est crucial pour les chasseurs de nouvelle génération et les Vasp à longue endurance.

Baisse des Prix des Imprimantes Métalliques et des Poudres

Les prix de vente moyens des imprimantes métalliques de qualité production ont chuté de 25 à 30 % entre 2022 et 2024, sous l'effet de l'intensité concurrentielle et des effets d'échelle. Le Système Shop de Desktop Metal, au prix de 420 000 USD, est environ 40 % moins cher que les équivalents de 2023 tout en maintenant la répétabilité conforme à la norme AS9100 pour les pièces en acier, nickel et titane.[3]Source : Équipe Produit Desktop Metal, « Spécifications du Système Shop », desktopmetal.com Les avancées parallèles dans le recyclage des poudres poussent les taux de réutilisation à 95-98 %, réduisant les dépenses en matériaux de pourcentages à deux chiffres. L'expansion de la capacité suédoise de Höganäs AB, mise en service fin 2024, ajoute des milliers de tonnes métriques de poudre de titane de qualité aérospatiale par an et atténue la volatilité des prix au comptant. Des seuils de capital plus bas permettent aux fournisseurs de plus petite taille de justifier des investissements en FA pour des contrats à faibles volumes et haute variété, notamment dans le secteur des Vasp, où la diversité des composants est élevée et les séries de production restent modestes.

Le Financement AM-Forward de la Défense Stimule l'Adoption par les PME

Le Département de la Défense américain (DoD) a alloué 350 millions USD en 2024 pour l'accélération de la FA, le Laboratoire de Recherche de l'Armée de l'Air (AFRL) ayant canalisé des subventions vers les petites et moyennes entreprises et comprimé les cycles de qualification de sept à trois ans. Des initiatives similaires dans le cadre de l'Accélérateur d'Innovation pour la Défense de l'OTAN et de l'Accélérateur pour la Défense et la Sécurité du Royaume-Uni acheminent des fonds complémentaires vers les bases d'approvisionnement des pays alliés. Les incitations financières vont au-delà des espèces directes : les garanties de prêt, les contrats accélérés et les déductions fiscales réduisent le risque perçu. La diversité des fournisseurs qui en résulte renforce le marché de l'impression 3D aérospatiale en élargissant la capacité certifiée pour le matériel de vol à plusieurs niveaux, rendant la base industrielle de défense plus résiliente.

La Qualification Pilotée par l'IA Réduit les Délais de Certification

Les modèles d'IA prévoient le comportement des matériaux avec une précision de 95 %, permettant aux régulateurs d'accepter des données virtuelles en substitution partielle des tests physiques exhaustifs. La FAA et la NASA ont conjointement démontré une voie d'approbation de huit à douze mois pour les supports imprimés, contre près de deux ans selon les méthodes traditionnelles. Honeywell rapporte un rendement de premier passage de 99,7 % sur les carters de turbine après intégration d'une détection d'anomalies en temps réel pilotée par l'apprentissage automatique, éliminant les rebuts et retouches coûteux. L'Europe suit la tendance ; le dernier amendement CS-25 de l'EASA permet aux simulations validées par IA de compenser 30 % des articles de test, accélérant les déploiements sur les lignes A320neo et A350. Les jumeaux virtuels raccourcissent encore les boucles de conception itératives, poussant le marché de l'impression 3D aérospatiale vers un véritable rythme de production plutôt que vers de longs cycles de prototypage.

Analyse de l'Impact des Facteurs de Frein*

| Facteur de Frein | (~)% d'Impact sur le CAGR Prévu | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Coûts élevés d'investissement et de poudres pour la FA métallique de qualité production | -2.8% | Mondial, plus aigu dans les marchés en développement | Court terme (≤ 2 ans) |

| Délais de qualification aérospatiale stricts | -3.1% | Mondial, variable selon la juridiction réglementaire | Moyen terme (2-4 ans) |

| Perturbations de la chaîne d'approvisionnement en poudre de titane | -2.2% | Mondial, critique en Europe et en Asie | Court terme (≤ 2 ans) |

| Risques cybernétiques/PI liés aux fichiers de construction de systèmes d'armes | -1.7% | Secteurs de défense mondiaux, plus élevés dans les nations de l'OTAN | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts Élevés d'Investissement et de Poudres pour la FA Métallique de Qualité Production

Même après la rationalisation des prix, les systèmes clés en main capables de respecter les tolérances du matériel de vol coûtent encore entre 500 000 et 2 millions USD, tandis que les poudres de titane ou de nickel de qualité aérospatiale se négocient entre 150 et 300 USD le kg, soit environ 30 % au-dessus des variétés industrielles. Le stockage en salle blanche, la manipulation sous gaz inerte et le pressage isostatique à chaud doublent le prix affiché une fois les installations et le post-traitement comptabilisés. Pour les fournisseurs d'Amérique du Sud, d'Asie du Sud-Est et d'Afrique, la rareté des options de financement amplifie l'obstacle. Le coût freine l'expansion dans des régions qui offrent par ailleurs une main-d'œuvre compétitive et une proximité avec les lignes d'assemblage final des cellules d'aéronefs, modérant la croissance du marché de l'impression 3D aérospatiale.

Délais de Qualification Aérospatiale Stricts

Les pièces de vol critiques nécessitent généralement 18 à 36 mois pour satisfaire aux normes FAA ou EASA, dépassant largement la voie de six à douze mois typique des applications automobiles. La documentation au titre de la norme DO-178C pour le contrôle de processus piloté par logiciel peut à elle seule ajouter un an. Des courbes de fatigue complètes jusqu'à 10^7 cycles doivent être générées pour les nouveaux alliages, nécessitant des dizaines d'éprouvettes de test et des bancs spécialisés que peu de PME possèdent en propre. Lorsque les programmes franchissent les frontières — par exemple, un moteur européen fourni à un avionneur américain — les approbations de double autorité introduisent des audits en double et davantage de risques de calendrier. Les délais prolongés se traduisent par des coûts d'ingénierie non récurrents plus élevés, ralentissant la volonté des fournisseurs d'investir dans les capacités et freinant la courbe d'adoption de l'impression 3D aérospatiale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Application : La Dominance des Aéronefs Conduit le Leadership du Marché

Les applications aéronefs ont généré 64,95 % du chiffre d'affaires du marché de l'impression 3D aérospatiale en 2025, reflétant une pénétration profonde dans les supports de cabine, la conduite de contrôle environnemental et les sous-ensembles moteurs. Dans les flottes civiles, chaque kilogramme économisé réduit la consommation de carburant d'environ 0,03 %, de sorte que les opérateurs accueillent favorablement les composants qui offrent une réduction de poids à deux chiffres tout en maintenant les marges de résistance. La taille du marché de l'impression 3D aérospatiale pour les pièces d'aéronefs devrait progresser à un CAGR de 18,2 % à mesure que la production de monocouloirs dépasse 70 appareils par mois et que les programmes de gros-porteurs rebondissent. Les opportunités de retrofit abondent également, car les remplaçants imprimés peuvent correspondre aux formes géométriques existantes tout en pesant considérablement moins, prolongeant la durée de vie des flottes en service sans recertification extensive. Les compagnies aériennes contractent de plus en plus de grandes quantités de pièces de cabine imprimées pour minimiser les stocks de pièces détachées, une pratique rendue possible par des entrepôts numériques distribués qui stockent des fichiers CAO plutôt que des stocks physiques.

Les Vasp surpasseront les plateformes habitées, progressant de 26,10 % par an jusqu'en 2031 alors que les ministères de la défense recherchent des plateformes sacrifiables pour les environnements contestés. Les cycles de développement courts favorisent la FA, car les investissements en outillage sur plusieurs petites séries de production sont non rentables. L'adoption civile des Vasp pour la logistique et l'inspection aérienne bénéficie également de cet essor ; les cellules imprimées permettent une personnalisation rapide pour les charges utiles de capteurs ou les soutes à fret. Ensemble, ces facteurs poussent les Vasp à générer le revenu incrémental le plus élevé sur le marché de l'impression 3D aérospatiale entre 2026 et 2031.

Par Matériau : Les Alliages Métalliques Maintiennent le Leadership Technologique

Les alliages métalliques détenaient 60,05 % du chiffre d'affaires 2025, soulignant le rôle essentiel du titane dans les zones à haute température telles que les revêtements de chambre de combustion et les aubes de turbine. La FA réduit les ratios d'achat au vol du titane de 15:1 à près de 1:1, réduisant les déchets de matière première et le coût des pièces — un avantage inégalé pour les métaux qui se négocient au-dessus de 20 USD le kg. Les exigences mécaniques strictes et les ensembles de données de qualification matures défendent la part du marché de l'impression 3D aérospatiale pour les alliages métalliques. Les superalliages à base de nickel tels que l'Inconel 718 progressent régulièrement pour les tuyères d'échappement et les pièces de véhicules hypersoniques où la résistance au fluage à 1 000 °C est obligatoire.

Les métaux spéciaux et réfractaires, incluant le niobium C103, les alliages de tantale et les mélanges de rhénium, afficheront un CAGR de 24,95 % à mesure que les moteurs de fusée et les statoréacteurs de nouvelle génération requièrent des plafonds de température supérieurs à 1 500 °C. En raison de la conformité aux exigences flamme-fumée-toxicité, les polymères haute performance tels que le PEEK et le PEI conservent leur pertinence pour les pièces intérieures non porteuses. Pourtant, les métaux dominent dans toute zone exposée à des charges continues ou à des cycles thermiques. Les poudres composites combinant de l'aluminium avec des nanophases céramiques se profilent à l'horizon, mais restent une part infime de la taille du marché de l'impression 3D aérospatiale, dans l'attente d'une validation plus large des données de fatigue.

Par Technologie d'Impression : La Fusion sur Lit de Poudre Conduit la Maturité du Marché

La fusion sur lit de poudre (FLP) a sécurisé 55,35 % du chiffre d'affaires 2025 grâce à ses hauteurs de couche inférieures à 30 µm et ses atmosphères contrôlées qui satisfont aux limites strictes de porosité aérospatiale. Les plateformes FLP multi-lasers atteignent désormais une productivité de 1 000 cm³/h, permettant des lots en série allant jusqu'à 50 000 pièces par an au sein d'une seule cellule. Les équipementiers apprécient également les bibliothèques de paramètres bien établies qui simplifient la qualification, renforçant la dominance de la FLP sur le marché de l'impression 3D aérospatiale.

Le dépôt d'énergie dirigée (DED) affichera le CAGR le plus rapide de 23,70 %. Son bain de fusion plus large supporte la construction de formes quasi-nettes à l'échelle du mètre, ce qui est attrayant pour les nervures d'aile et les réservoirs cryogéniques. Des têtes de dépôt montées sur des bras robotiques effectuent des réparations in situ, prolongeant la durée de vie des carters de turbine coûteux et économisant des millions en stocks de pièces détachées. L'extrusion de matière et les autres procédés émergents restent cantonnés aux outillages et aux éléments non critiques en raison de résolutions plus grossières, mais contribuent à une adoption plus large en offrant des coûts d'entrée de gamme pour les acteurs académiques et de rang 3.

Par Produit Final : Les Composants Moteurs Stimulent l'Innovation de Performance

Les composants moteurs ont généré 52,05 % du chiffre d'affaires 2025, comme en témoignent la tuyère LEAP, les aubes de turbine certifiées imprimées de Rolls-Royce et les injecteurs Raptor imprimés de SpaceX. La taille du marché de l'impression 3D aérospatiale pour les moteurs devrait enregistrer un CAGR de 19,05 %, soutenu par la progression vers des taux de dilution plus élevés et des températures de cœur plus importantes là où les pièces moulées traditionnelles sont insuffisantes. Les canaux de refroidissement conformes internes que permet la FA élèvent les températures de tir, se traduisant par des gains de consommation de carburant de 2 à 4 %.

Les composants structuraux, bien que ne représentant que 32,10 % du chiffre d'affaires aujourd'hui, s'accéléreront à un CAGR de 22,55 % grâce aux démonstrations de supports de fuselage optimisés en topologie, de rails de siège et de nervures d'aile portantes. L'adoption par Boeing de supports en titane imprimés sur le B787 offre une preuve de navigabilité très visible. Les éléments de moindre criticité — inserts d'outillage, montages de finition et conduits basse pression — complètent le reste, fournissant une croissance stable si moins spectaculaire.

Analyse Géographique

L'Amérique du Nord contrôlait 43,10 % des revenus mondiaux en 2025, portée par la présence de Boeing, Lockheed Martin, GE et un pipeline inégalé de financements de défense. La Circulaire Consultative FAA AC 20-170A reconnaît désormais la simulation de processus à la place de certains tests destructifs, supprimant un obstacle majeur à la certification. Bombardier du Canada exploite les pièces intérieures imprimées pour maintenir la compétitivité des cabines Learjet et Challenger. Le cluster de Basse-Californie au Mexique tire parti d'une main-d'œuvre rentable pour exploiter des lignes de fusion sur lit de poudre pour la production de supports. Les programmes AM Forward de la Défense américaine garantissent que les fournisseurs nationaux absorbent les risques de développement précoces, cimentant le leadership régional sur le marché de l'impression 3D aérospatiale.

L'Europe se classe deuxième, dynamisée par Airbus, Rolls-Royce, Safran et une communauté de sciences des matériaux dynamique centrée en Allemagne et en Suède. Le marché européen de l'impression 3D aérospatiale bénéficie du Pacte Vert pour l'Europe de l'UE, qui lie les objectifs environnementaux au poids des aéronefs, subventionnant effectivement l'adoption de la FA. Les initiatives de fil numérique de l'EASA raccourcissent les approbations structurelles, encourageant Lilium et Vertical Aerospace à imprimer des cellules d'aéronefs à décollage et atterrissage vertical électriques (eVTOL). Le cluster de Toulouse en France se mobilise autour du crédit d'impôt recherche, finançant des start-ups qui s'attaquent aux alliages haute température. Pendant ce temps, les instituts Fraunhofer d'Allemagne innovent en matière de protocoles d'étalonnage multi-lasers qui pourraient établir des références mondiales en FLP.

L'Asie-Pacifique est la géographie à la croissance la plus rapide avec un CAGR de 25,95 %, portée par la montée en cadence du C919 chinois, la poussée d'indigénisation de l'Inde et la profondeur métallurgique du Japon. La coentreprise aérospatiale EOS-Godrej a imprimé des collecteurs de carburant qualifiés pour le vol pour des moteurs de grade export. Le plan d'État de la Chine réserve des lignes de FA pour 70 % des composants de son turbofan de nouvelle génération d'ici 2030, établissant une chaîne d'approvisionnement nationale redoutable. Mitsubishi Heavy Industries installe des têtes DED sur des fraiseuses cinq axes, combinant les étapes additives et soustractives pour les réparations de cloisons. Le chasseur KF-21 de la Corée du Sud comporte des cloisons en titane imprimées pour réduire la masse structurelle. Ces évolutions ancrent l'Asie-Pacifique comme moteur essentiel de la demande sur le marché de l'impression 3D aérospatiale.

Paysage Concurrentiel

Le marché de l'impression 3D aérospatiale présente une concentration modérée. Les partenariats stratégiques dominent : Boeing a étendu son accord avec Stratasys aux intérieurs de cabine, et Airbus intègre les machines multi-lasers EOS directement dans les lignes A350. Les fournisseurs d'équipements poursuivent l'intégration verticale ; Desktop Metal contrôle son propre approvisionnement en poudres grâce à des partenariats, tandis que Velo3D propose des logiciels de conception pour la fabrication additive pour fidéliser ses clients.

Les pics de fusions-acquisitions soulignent la maturité de l'écosystème. La combinaison Nikon-SLM associe le savoir-faire en métrologie optique aux lits de poudre quadri-lasers pour conquérir les carters de moteurs, tandis que GE Additive incube la technologie de jet de liant pour les supports sensibles aux coûts. Des éditeurs de logiciels purs tels que Materialise obtiennent la certification AS9100D, intégrant la planification d'impression dans les systèmes de gestion du cycle de vie des produits des équipementiers. Les acteurs émergents spécialisés se concentrent sur des niches : Relativity Space imprime des cellules entières de fusées ; Norsk Titanium utilise le dépôt plasma rapide exclusivement pour les grandes formes quasi-nettes en titane. Il en résulte un champ concurrentiel stratifié où les portefeuilles de propriété intellectuelle, les données de qualification et la capacité des bureaux de services comptent autant que le débit des machines, façonnant la trajectoire du marché de l'impression 3D aérospatiale.

Leaders du Secteur de l'Impression 3D dans l'Aérospatiale et la Défense

3D Systems Corporation

Ultimaker B.V.

Stratasys Ltd.

Norsk Titanium AS

EOS GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Août 2025 : 3D Systems a remporté un contrat de 7,65 millions USD auprès de l'Armée de l'Air américaine pour le GEN-IIDMP-1000, une imprimante 3D métallique grand format. Cela marque la prochaine phase d'un programme initié en 2023 pour améliorer les capacités de FA pertinentes pour le vol, avec une achèvement prévu pour septembre 2027.

- Avril 2024 : Relativity Space a signé un accord de 8,7 millions USD avec le Laboratoire de Recherche de l'Armée de l'Air américaine pour faire progresser la détection en temps réel des défauts en FA. Ce projet de deux ans améliore le contrôle qualité dans l'impression 3D métallique à grande échelle, en accord avec les mandats de la Loi d'Autorisation de la Défense Nationale pour accélérer la production de composants aérospatiaux.

- Mars 2024 : GE Aerospace a investi plus de 650 millions USD dans la fabrication et la chaîne d'approvisionnement, dont plus de 150 millions USD consacrés aux équipements de FA. Cela comprend 450 millions USD pour de nouveaux équipements et des mises à niveau d'installations sur 22 sites dans 14 États, 100 millions USD pour la base de fournisseurs basés aux États-Unis, et 100 millions USD supplémentaires pour des sites internationaux en Amérique du Nord, en Europe et en Inde.

Périmètre du Rapport sur le Marché Mondial de l'Impression 3D dans l'Aérospatiale et la Défense

L'impression 3D, également connue sous le nom de fabrication additive, désigne le processus de dépôt, d'assemblage ou de solidification de matériau sous contrôle informatique pour créer un objet solide tridimensionnel à partir d'un fichier numérique. Le rapport couvre l'impression 3D dans les secteurs de l'aviation (civile et militaire) et de la défense. Les véhicules terrestres et navals sont exclus du périmètre de l'étude.

Le marché de l'impression 3D dans l'aérospatiale et la défense est segmenté par application, matériau et géographie. Le rapport est segmenté par application en aéronefs, véhicules aériens sans pilote et engins spatiaux. Par matériau, le marché est segmenté en alliages, métaux spéciaux et autres matériaux. Le rapport couvre également les tailles de marché et les prévisions pour le marché de l'impression 3D aérospatiale dans les principaux pays de différentes régions. La taille du marché est fournie pour chaque segment en termes de valeur (USD).

| Aéronefs |

| Véhicules Aériens Sans Pilote (Vasp) |

| Engins Spatiaux et Lanceurs |

| Alliages Métalliques (Ti, Ni, Al) |

| Métaux Spéciaux et Réfractaires |

| Polymères et Composites Haute Performance |

| Fusion sur Lit de Poudre |

| Dépôt d'Énergie Dirigée |

| Extrusion de Matière |

| Autres |

| Composants Moteurs |

| Composants Structuraux |

| Autres |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Israël | ||

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par Application | Aéronefs | ||

| Véhicules Aériens Sans Pilote (Vasp) | |||

| Engins Spatiaux et Lanceurs | |||

| Par Matériau | Alliages Métalliques (Ti, Ni, Al) | ||

| Métaux Spéciaux et Réfractaires | |||

| Polymères et Composites Haute Performance | |||

| Par Technologie d'Impression | Fusion sur Lit de Poudre | ||

| Dépôt d'Énergie Dirigée | |||

| Extrusion de Matière | |||

| Autres | |||

| Par Produit Final | Composants Moteurs | ||

| Composants Structuraux | |||

| Autres | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Israël | |||

| Émirats Arabes Unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

À quelle vitesse la demande mondiale pour le Marché de l'Impression 3D dans l'Aérospatiale et la Défense devrait-elle croître d'ici 2031 ?

Le bassin de valeur devrait s'étendre de 5,02 milliards USD en 2026 à 12,41 milliards USD d'ici 2031, soit un CAGR de 19,83 %.

Quelle application génère actuellement les revenus de fabrication additive les plus élevés dans l'aérospatiale ?

Les pièces d'aéronefs sont en tête avec 64,95 % des revenus 2025, grâce à leur utilisation généralisée dans les supports, les conduits et les équipements moteurs.

Quelle région est susceptible d'afficher la croissance la plus rapide ?

L'Asie-Pacifique devrait enregistrer un CAGR de 25,95 % jusqu'en 2031, alimenté par les programmes aérospatiaux chinois, indien et japonais.

Quelle technologie d'impression détient la plus grande base installée ?

La fusion sur lit de poudre représente 55,35 % des constructions aérospatiales certifiées, portée par sa fine résolution et ses données de qualification matures.

Pourquoi les poudres de titane sont-elles essentielles à la fabrication additive pour l'aérospatiale ?

Le titane offre le meilleur rapport résistance/poids pour les zones à haute température, mais sa chaîne d'approvisionnement reste exposée aux perturbations géopolitiques et aux fluctuations de prix.

Dernière mise à jour de la page le: