Taille et part du marché des courroies transporteuses dans l'industrie minière

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

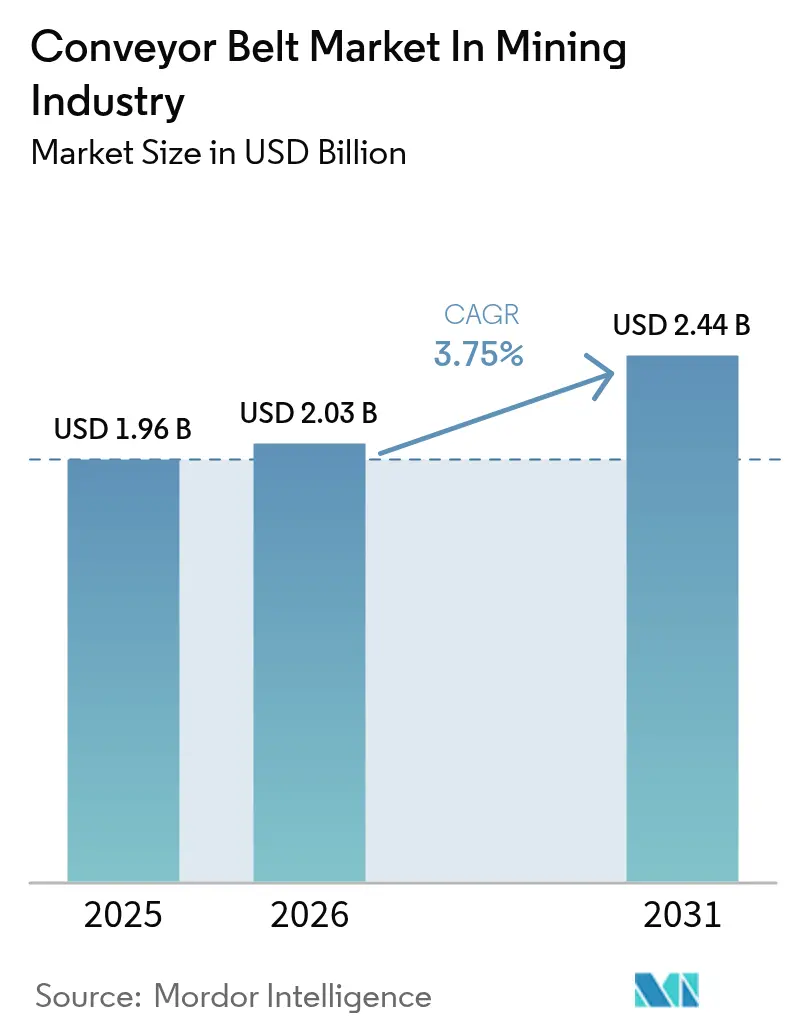

| Taille du Marché (2026) | 2.03 Milliards de dollars |

| Taille du Marché (2031) | 2.44 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.75% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des courroies transporteuses dans l'industrie minière par Mordor Intelligence

La taille du marché des courroies transporteuses dans l'industrie minière est projetée à 1,95 milliard USD en 2025, 2,03 milliards USD en 2026, et devrait atteindre 2,44 milliards USD d'ici 2031, avec un CAGR de 3,75 % de 2026 à 2031. Les mines réorientent leurs capitaux du transport par camions diesel vers le concassage et le convoyage électrifiés en fosse, mais la pression sur les flux de trésorerie et les longues périodes de retour sur investissement ralentissent la conversion généralisée. La demande croissante de métaux pour batteries se traduit par des exigences de débit plus importantes qui favorisent les longues courroies terrestres, tandis que les régulateurs nationaux renforcent les règles de sécurité incendie et de détection de proximité qui imposent des composés de qualité supérieure. La volatilité des matières premières, notamment de l'acier et des fibres d'aramide, introduit une incertitude sur les coûts au moment même où les prêteurs assortissent le financement de projets de clauses ESG, incitant les opérateurs à examiner les coûts du cycle de vie plutôt que les prix affichés. Les fournisseurs capables de regrouper courroies, surveillance numérique et services sur le terrain en solutions clés en main captent une part croissante des dépenses, alors que les mines cherchent à se prémunir contre les pénuries de techniciens et les risques de mise en service.

Principaux enseignements du rapport

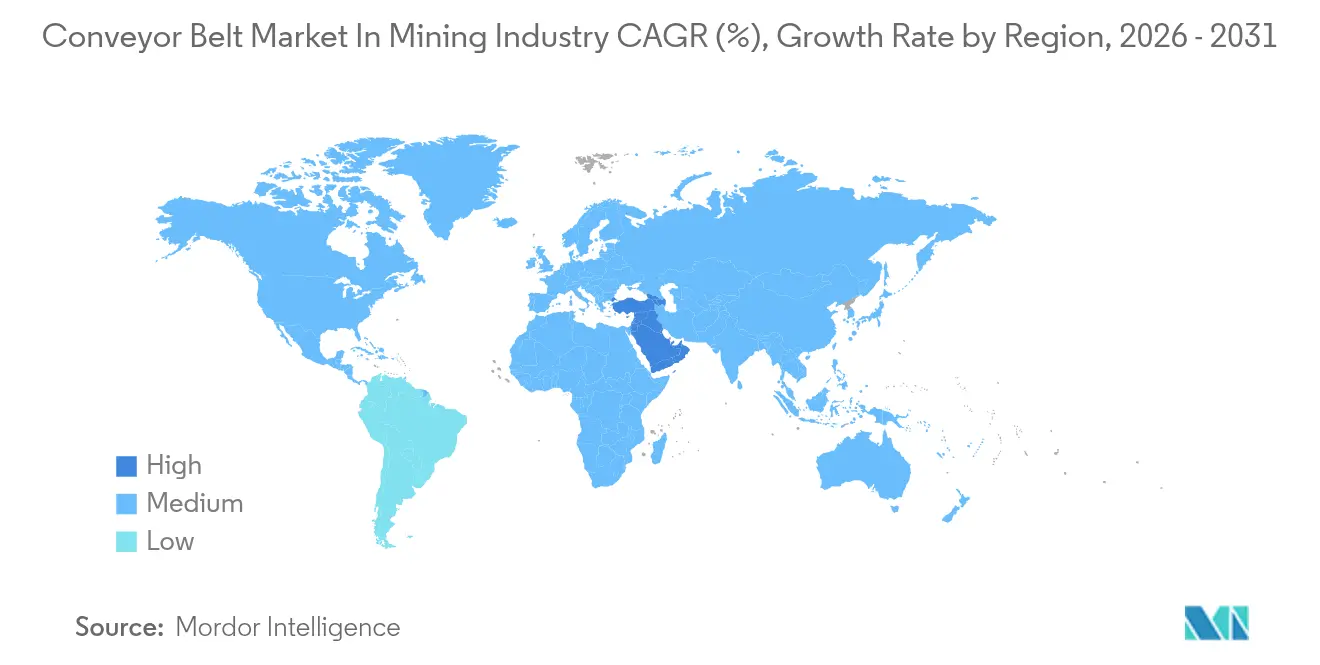

- Par géographie, l'Asie-Pacifique était en tête avec une part de revenus de 38,64 % en 2025, tandis que l'Afrique devrait se développer à un CAGR de 4,19 % jusqu'en 2031.

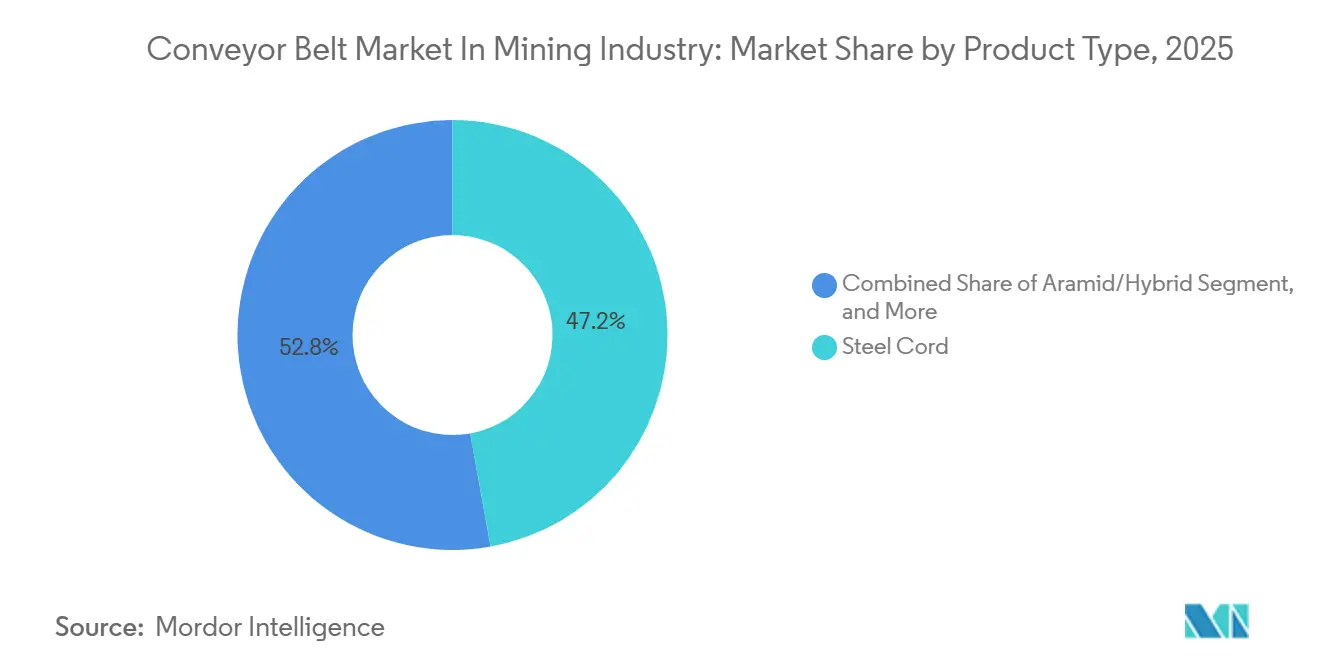

- Par type de produit, les courroies à câble en acier détenaient 47,17 % de la part du marché des courroies transporteuses en 2025, tandis que les courroies en aramide et hybrides progressent à un CAGR de 4,22 % jusqu'en 2031.

- Par type d'entraînement, les systèmes avec engrenages représentaient 72,84 % des installations en 2025, mais les entraînements sans engrenages devraient croître à un CAGR de 4,51 % jusqu'en 2031.

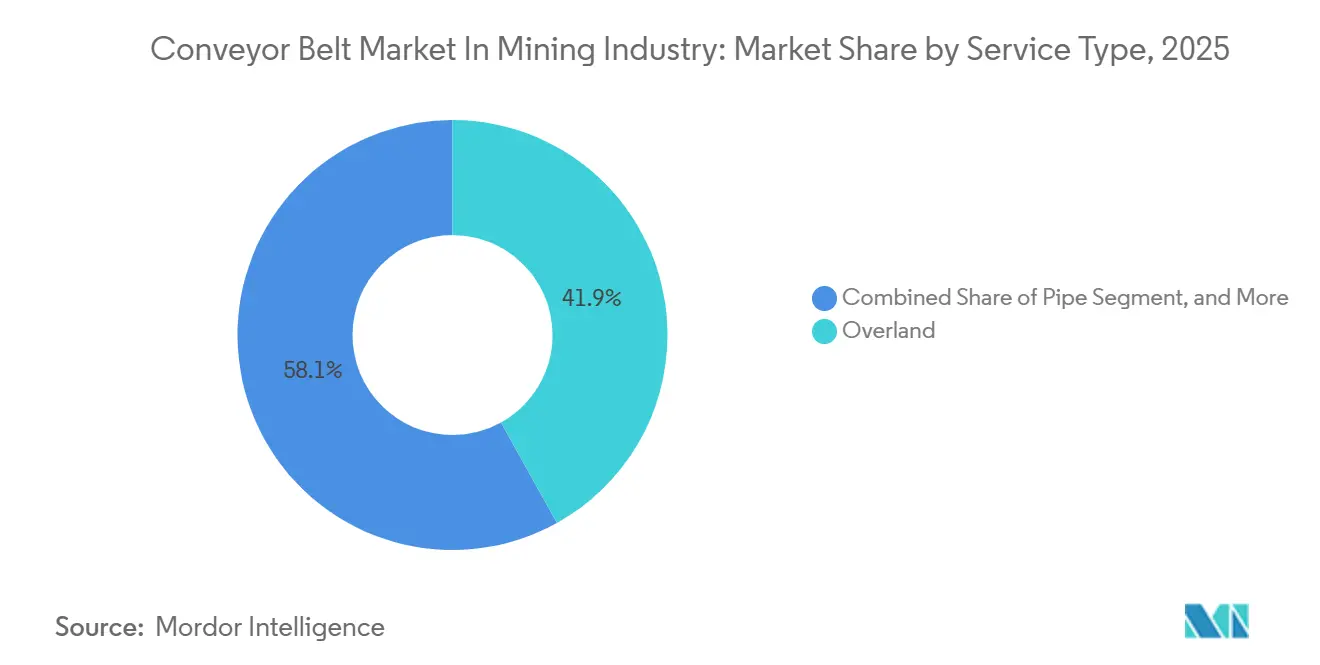

- Par type de service, les convoyeurs terrestres représentaient 41,92 % de la taille du marché des courroies transporteuses en 2025, tandis que les convoyeurs tubulaires devraient afficher un CAGR de 4,28 % entre 2026 et 2031.

- Par application, les opérations à ciel ouvert représentaient 63,11 % de la demande en 2025, tandis que les installations souterraines progressent à un CAGR de 4,96 % sur la même période.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Perspectives et tendances du marché des courroies transporteuses dans l'industrie minière

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte expansion des dépenses d'investissement dans l'exploitation minière à ciel ouvert et souterraine (2025-2030) | +1.20% | Mondial, avec une concentration en Asie-Pacifique (Chine, Inde, Australie), en Afrique (Afrique du Sud, République Démocratique du Congo, Égypte), en Amérique du Sud (Brésil, Chili, Argentine) | Moyen terme (2-4 ans) |

| Hausse des exigences de débit de matériaux en vrac des systèmes de transport autonome | +0.80% | Amérique du Nord, Australie, Chili (premiers adoptants) ; extension vers l'Afrique australe | Moyen terme (2-4 ans) |

| Renforcement des mandats de sécurité au travail dans les zones minières à haut risque | +0.60% | Mondial, mené par l'Amérique du Nord (MSHA), l'Europe (directives de l'UE), l'Asie-Pacifique (régulateurs nationaux) | Long terme (≥ 4 ans) |

| Demande croissante de courroies résistantes à l'abrasion et économes en énergie | +0.50% | Mondial, plus fort dans les régions à coûts d'électricité élevés (Europe, Japon, Australie) | Long terme (≥ 4 ans) |

| Détection de la teneur en minerai sur convoyeur favorisant l'adoption de conceptions de courroies à faibles vibrations | +0.40% | Amérique du Nord, Australie, Chili, Afrique du Sud (opérations minières avancées) | Moyen terme (2-4 ans) |

| Financement lié aux critères ESG associé à des matériaux de courroies peu bruyants et recyclables | +0.30% | Europe, Amérique du Nord, Australie ; émergent en Amérique du Sud et en Afrique pour les projets financés à l'international | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Forte expansion des dépenses d'investissement dans l'exploitation minière à ciel ouvert et souterraine

Les dépenses d'investissement mondiales dans l'exploitation minière liées aux installations de convoyeurs entrent dans une phase de hausse pluriannuelle, avec 406 milliards USD de projets actifs et planifiés enregistrés pour 2025. Les développements phares dans le Pilbara et l'Atacama déplacent plus de 10 kilomètres de matériaux par trajet, confirmant une échelle à laquelle les convoyeurs surpassent les camions diesel en termes de coût unitaire. Les transitions souterraines dans les gisements profonds de cuivre et d'or commandent des courroies à câble en acier avec des résistances à la rupture dépassant 6 000 kN m⁻¹ pour remonter le minerai à plus de 1 000 mètres sans points de transfert. Des mineurs multinationaux tels que Rio Tinto et BHP ont arrêté leurs budgets d'approvisionnement 2025 pour des mises à niveau de courroies s'étendant jusqu'en 2030, signalant des carnets de commandes soutenus. Les producteurs plus petits font encore face à des lacunes de financement, mais leurs études de faisabilité de projets prennent de plus en plus les convoyeurs comme référence de coût à long terme.

Hausse des exigences de débit de matériaux en vrac des systèmes de transport autonome

Les réseaux de camions autonomes reposent sur des débits d'alimentation stables, poussant les mines à désigner les convoyeurs comme l'épine dorsale fixe du flux de matériaux. Les analyseurs de teneur en minerai en ligne qui nécessitent une stabilité de la vitesse de la courroie à ±2 % influencent désormais la sélection des composés en caoutchouc, car l'amortissement des vibrations garantit la précision des capteurs. Les entraînements sans engrenages mis en service à Chuquicamata de Codelco en 2025 fonctionnent à 20 MW sur un seul trajet, délivrant 11 000 t h⁻¹ tout en réduisant les vibrations de 30 % par rapport aux ensembles avec engrenages.[1]ABB Communications, "Entraînements sans engrenages ABB pour les convoyeurs miniers les plus puissants de TAKRAF au Chili," abb.com Les premiers adoptants en Australie et au Chili rapportent que les courroies prêtes pour les capteurs améliorent la planification des broyeurs et réduisent les pertes de surbroyage, renforçant l'argumentaire économique en faveur de plateformes de spécification supérieure.

Renforcement des mandats de sécurité au travail dans les zones minières à haut risque

L'Administration américaine de la sécurité et de la santé dans les mines a finalisé une règle de détection de proximité en 2024, imposant des mises à niveau de la logique de protection et des circuits d'arrêt d'urgence sur les courroies existantes.[2]Administration américaine de la sécurité et de la santé dans les mines, "Règle finale sur la détection de proximité," msha.gov Des mises à jour parallèles des normes relatives aux voies d'air des courroies exigent des revêtements ignifuges, accélérant la demande de formulations en néoprène et sans halogène dans les mines de charbon souterraines. Les directives de l'Organisation internationale du travail publiées la même année se répercutent dans les codes nationaux, de l'Indonésie au Pérou, instaurant un cycle de conformité multirégional qui allonge la durée de vie du marché secondaire pour les courroies de remplacement.[3]Administration américaine de la sécurité et de la santé dans les mines, "Règle finale sur la détection de proximité," msha.gov Les mines qui tardent à effectuer des mises à niveau font désormais face à des majorations de primes d'assurance qui dépassent souvent le coût marginal d'une courroie conforme.

Demande croissante de courroies résistantes à l'abrasion et économes en énergie

L'électricité représente jusqu'à 25 % du coût d'exploitation des convoyeurs dans les régions à tarifs élevés. Les opérateurs spécifient donc des revêtements à faible résistance au roulement et des carcasses plus légères qui réduisent la consommation en kilowatts. Le ContiClean de Continental a démontré une réduction de 95 % des retours de matière dans une cimenterie américaine, doublant la durée de vie de la courroie et réduisant la maintenance des racleurs.[4]Continental AG, "Aperçu du projet : ContiClean," continental-industry.com Les renforts en aramide DuPont réduisent la masse de la courroie de 40 %, se traduisant par des économies d'énergie de 3 à 5 % sur les trajets terrestres dépassant 8 kilomètres. Le retour sur investissement tombe souvent en dessous de trois ans en Australie, au Japon et en Allemagne, incitant les mines à financer des constructions premium même dans un contexte de prix des matières premières volatils.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dépenses d'investissement initiales élevées et longues périodes de retour sur investissement | -0.90% | Mondial, plus aigu dans les marchés émergents (Afrique, Asie du Sud-Est, Amérique du Sud) avec un financement de projet limité | Moyen terme (2-4 ans) |

| Pénurie persistante de techniciens qualifiés en maintenance de courroies | -0.60% | Mondial, grave dans les régions minières éloignées (arrière-pays australien, Arctique canadien, Afrique subsaharienne) | Long terme (≥ 4 ans) |

| Clauses de risque incendie des courroies entraînant une hausse des primes d'assurance | -0.40% | Mines de charbon et de métaux souterraines dans le monde entier, notamment en Amérique du Nord, en Australie et en Afrique du Sud | Court terme (≤ 2 ans) |

| Volatilité de l'approvisionnement en matières premières (acier et aramide) due aux chocs géopolitiques | -0.50% | Mondial, avec une exposition aiguë dans les régions dépendantes des importations (Europe, Asie du Sud-Est, Amérique du Sud) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'investissement initiales élevées et longues périodes de retour sur investissement

Les convoyeurs terrestres ou tubulaires peuvent coûter entre 5 et 15 millions USD par kilomètre, les systèmes à plusieurs trajets dépassant 300 millions USD. Les comités financiers des producteurs de taille intermédiaire préfèrent les flottes de camions à cycle plus court, malgré des coûts d'exploitation à long terme plus élevés, car les clauses de prêt mettent l'accent sur les flux de trésorerie à court terme. Les fluctuations monétaires et les hausses des prix de l'acier au cours de la période 2024-2025 ont érodé les budgets de contingence de plusieurs projets cuprifères africains, entraînant des retards de calendrier. Le logiciel de jumeau numérique commercialisé par FLSmidth modélise désormais les économies sur le cycle de vie pour réduire les risques décisionnels, mais son adoption reste limitée aux mineurs de premier rang dotés de solides départements d'ingénierie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les hybrides en aramide défient la domination des câbles en acier

Les courroies à câble en acier représentaient 47,17 % de la part du marché des courroies transporteuses en 2025, car leur capacité de traction convient au transport à charge élevée sur de longues distances. Le marché des courroies transporteuses dans l'industrie minière connaît une tendance à un CAGR de 4,22 % vers les courroies en aramide et hybrides qui réduisent le poids et la demande énergétique sans compromettre la résistance à la rupture. Les mines souterraines de cuivre et d'or optent pour ces carcasses plus légères afin de faciliter l'installation dans des galeries inclinées confinées, tandis que les trajets terrestres avec des courbes composées apprécient la résistance à la fatigue plus élevée. Les fournisseurs répondent avec des plateformes modulaires associant des couches de chaîne en aramide à des boucles de capteurs, une architecture qui prend en charge les analyseurs de teneur en minerai sur courroie.

La livraison par Fenner d'une unité à câble en acier ST6300 à une mine d'or de Nouvelle-Galles du Sud illustre la demande continue de courroies à résistance extrême où les élévations verticales dépassent 1 000 mètres. L'expansion de l'usine brésilienne de Continental ajoute une capacité pour les applications lourdes afin de réduire les délais de livraison pour les projets cuprifères sud-américains. Les textiles spéciaux et les courroies à toile solide conservent des positions dans les circuits courts en usine, mais leur part diminue progressivement à mesure que les mines consolident leurs circuits de manutention des matériaux en un nombre réduit de trajets plus puissants. Le marché des courroies transporteuses dans l'industrie minière reflète donc un modèle de coexistence dans lequel le câble en acier reste l'épine dorsale des applications à très haute tension, tandis que l'aramide gagne des parts dans les installations sensibles à l'énergie ou contraintes en espace.

Par type d'entraînement : les systèmes sans engrenages gagnent du terrain dans les installations à très haute puissance

Les entraînements avec engrenages détenaient encore 72,84 % de la base installée en 2025 grâce à leur avantage en termes de prix et à la connaissance généralisée de leur maintenance. Cependant, les entraînements sans engrenages se développent à un CAGR de 4,51 % à mesure que les mines dépassent le seuil de 15 MW où l'économie du cycle de vie des boîtes de vitesses se détériore. Le marché des courroies transporteuses dans l'industrie minière favorise de plus en plus les conceptions à moteur synchrone associées à une commande à fréquence variable qui éliminent les boîtes de vitesses à bain d'huile, réduisent les vibrations et fournissent des données de couple en temps réel pour l'analyse prédictive. Le système de 20 MW d'ABB à Chuquicamata a établi un nouveau référentiel pour la capacité d'un seul trajet, réduisant le risque d'immobilisation des boîtes de vitesses et diminuant les émissions de CO₂ de 70 % par rapport au transport diesel.

Dans les régions disposant de réseaux électriques fiables et de dépôts de service des équipementiers, la pénétration des entraînements sans engrenages s'accélère à mesure que les équipes d'approvisionnement intègrent des stocks de pièces de rechange réduits et des intervalles de maintenance prolongés. Les mines plus petites en Afrique et en Asie du Sud-Est spécifient encore des unités avec engrenages car l'investissement initial pour les entraînements sans engrenages peut être supérieur de 20 à 30 %. À mesure que la mise en service par jumeau numérique raccourcit le temps de montée en puissance et que les clauses de garantie s'étendent à dix ans, les propositions de valeur des entraînements sans engrenages se renforcent, mais la reconversion des techniciens reste un facteur limitant pour une adoption généralisée.

Par type de service : les convoyeurs tubulaires se développent dans les corridors sensibles à l'environnement

Les convoyeurs terrestres représentaient 41,92 % de la taille du marché des courroies transporteuses en 2025 en offrant le coût par tonne le plus bas sur les longs trajets horizontaux. Pourtant, les convoyeurs tubulaires, progressant à un CAGR de 4,28 %, résolvent les problèmes de poussière et de déversement là où les trajets traversent des sources d'eau, des zones urbaines ou des terres autochtones. Les courroies fermées satisfont aux évaluations d'impact environnemental plus strictes, accélérant ainsi l'obtention des permis pour les mines en champ libre au Canada, en Scandinavie et dans l'est de l'Australie. Les modules terrestres relocalisables déployés par Metso réduisent le risque d'actifs immobilisés à mesure que les mines à ciel ouvert s'élargissent, séduisant les gisements de lithium et de phosphore qui évoluent en gradins progressifs.

Les primes de capital de 30 à 50 % par rapport aux conceptions en auge limitent l'adoption des convoyeurs tubulaires aux régions exposées aux litiges ou aux résistances communautaires. Là où les régulateurs sanctionnent les dépassements de poussière, les mines calculent qu'une prime initiale compense les frais juridiques pluriannuels et les retards de calendrier. Le marché des courroies transporteuses dans l'industrie minière présente donc un avenir à deux voies : des modules terrestres standardisés pour les tonnages en vrac et des variantes tubulaires fermées pour les corridors à haute visibilité.

Par application : les segments souterrains s'accélèrent à mesure que les gisements s'approfondissent

Les mines à ciel ouvert représentaient 63,11 % de la demande en 2025, car les gisements de charbon, de minerai de fer et de cuivre en surface dominent encore le tonnage mondial. Le marché des courroies transporteuses dans l'industrie minière se déplace néanmoins vers le souterrain à un CAGR de 4,96 % à mesure que les réserves proches de la surface s'épuisent et que les gisements plus profonds maintiennent des teneurs à long terme. Les courroies souterraines doivent satisfaire à des critères plus stricts de résistance aux flammes et aux vibrations, favorisant l'adoption de revêtements en néoprène et de rouleaux instrumentés de capteurs qui surveillent le glissement de la courroie et l'accumulation de méthane.

Des systèmes hybrides surface-souterrain émergent dans les fosses en transition, créant une demande de courroies certifiées à la fois contre l'abrasion en surface et les normes de résistance aux flammes souterraines. La tarification premium associée à ces courroies à double certification améliore les marges des fournisseurs même si le volume se déplace progressivement vers le souterrain. Sur l'horizon de prévision, la croissance de la demande de courroies se concentre dans les puits d'expansion au Chili, au Canada et en Afrique du Sud, soulignant la nécessité de carcasses légères mais à haute tension compatibles avec les élévations verticales.

Analyse géographique

L'Asie-Pacifique est restée l'épicentre des investissements en convoyeurs en 2025, représentant 38,64 % des revenus mondiaux. Les producteurs de charbon chinois ont installé des convoyeurs terrestres en Mongolie intérieure pour respecter des plafonds d'émissions de camions plus stricts, tandis que les mineurs de minerai de fer indiens ont mis à niveau des courroies vieillissantes avec des revêtements ignifuges conformes à la norme ISO 340 avant l'entrée en vigueur de codes nationaux plus stricts. Les grands producteurs australiens de minerai de fer ont intégré des entraînements sans engrenages et des courroies à faible résistance au roulement qui réduisent la consommation de diesel, s'alignant sur les objectifs de neutralité carbone. Le Japon et la Corée du Sud, bien que plus modestes en tonnage, exportent des courroies de haute spécification vers des projets de nickel en Asie du Sud-Est, cimentant le rôle d'incubateur technologique de la région.

L'Afrique enregistre le CAGR régional le plus rapide à 4,19 %, porté par les projets cuprifères en République Démocratique du Congo, les expansions de phosphate en Égypte et les puits d'or en Afrique du Sud. Le complexe de concassage et de convoyage en fosse de Simandou est à la tête du boom en champ libre en Afrique de l'Ouest, tandis que les cycles de modernisation en Afrique du Sud mettent à niveau les courroies des années 1990 avec une surveillance numérique pour réduire les temps d'arrêt imprévus. Les défis de la région, notamment l'instabilité du réseau électrique et les pénuries de techniciens, tempèrent la pénétration des entraînements sans engrenages mais ouvrent également des opportunités pour des courroies textiles modulaires à jonction rapide qui tolèrent des charges variables.

L'Amérique du Nord et l'Europe affichent une demande tirée par le remplacement, les mines retirant des courroies vieilles de 20 ans et modernisant les systèmes de sécurité. L'expansion de la capacité de compoundage de Continental pour 85 millions USD dans l'Iowa souligne un marché secondaire stable et haute performance pour les revêtements résistants à l'abrasion. L'Amérique du Sud continue de pivoter vers le cuivre et le lithium souterrains, le Brésil et le Chili ajoutant une capacité locale de câble en acier pour raccourcir les délais d'importation. Le Moyen-Orient affiche une influence limitée à court terme, bien que la diversification minière de la Vision 2030 de l'Arabie Saoudite puisse débloquer d'importants contrats de convoyeurs après 2030.

Paysage concurrentiel

Les principaux fournisseurs captent environ 45 % des ventes mondiales, indiquant une concentration modérée. Les multinationales telles que ContiTech, Bridgestone, Fenner Dunlop et Phoenix s'appuient sur des usines régionales pour raccourcir les délais de livraison et intégrer des équipes de service sur le terrain qui atténuent la pénurie de techniciens. La différenciation de marque repose sur la science des composés, l'intégration de capteurs et la capacité à financer des packages clés en main. La plateforme Total Conveyance de ContiTech regroupe courroies, surveillance numérique et contrats de maintenance, imitant le modèle de guichet unique de Fenner lancé après son acquisition de Conveyor Products and Solutions en 2022.

Les fabricants chinois élargissent leur part d'exportation en pratiquant des prix inférieurs ; cependant, une portée limitée en après-vente et des lacunes dans les certifications MSHA ou ISO restreignent leur entrée dans les mines fortement réglementées. Les partenariats technologiques se multiplient, les fabricants de courroies s'associant à ABB, FLSmidth et Metso pour co-concevoir des entraînements sans engrenages et des tableaux de bord de maintenance prédictive. Le marché des courroies transporteuses dans l'industrie minière voit également émerger des acteurs nativement numériques proposant des services d'analyse en tant que service, monétisant les données de santé des courroies via des plateformes d'abonnement qui concurrencent les suites de surveillance des équipementiers.

La volatilité des matières premières reste un facteur imprévisible. Les hausses des prix de l'acier et de l'aramide en 2024-2025 ont comprimé les marges, poussant les fournisseurs à se couvrir avec des contrats d'approvisionnement pluriannuels et à explorer des mélanges de polymères recyclés. Les assureurs augmentent les franchises liées au risque incendie, récompensant les fournisseurs dont les composés réussissent les derniers protocoles d'essai aux flammes. En conséquence, les portefeuilles de conformité influencent désormais les attributions d'appels d'offres autant que le prix affiché, renforçant l'avantage de certification des acteurs établis.

Leaders du marché des courroies transporteuses dans l'industrie minière

Semperit AG Holding

Fenner Dunlop Australia Pty Ltd (Michelin Group)

Oriental Rubber Industries Pvt Ltd

Bridgestone Corporation

Zhejiang Double Arrow Rubber Co. Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : TAKRAF a décroché un contrat de convoyage terrestre pour la mine de cuivre de Collahuasi au Chili, soulignant l'afflux croissant de capitaux vers les minéraux de transition énergétique en Amérique du Sud et renforçant l'expertise de TAKRAF dans la conception de courroies à haute capacité.

- Janvier 2025 : Freeport-McMoRan a finalisé l'infrastructure pour le déploiement de camions autonomes à Bagdad, qui impose des convoyeurs synchronisés à haut débit pour accommoder un flux de minerai continu et valider l'économie du transport autonome.

- Septembre 2024 : Flexco a ouvert une usine d'accessoires de convoyeurs en Namibie, étendant l'approvisionnement localisé et le support de maintenance dans les mines d'Afrique australe pour réduire les délais de livraison et renforcer les ventes sur le marché secondaire.

- Août 2024 : Bridgestone a investi 167 millions USD pour moderniser son installation de Kitakyushu, élargissant la production de composés premium et intégrant des lignes de moulage à capteurs intelligents qui alimentent en données sa suite d'analyse Smart On-Site.

- Août 2024 : BEUMER Group a remporté un contrat pour un convoyeur terrestre longue distance chez Warrior Met Coal en Alabama, une référence stratégique aux États-Unis qui met en évidence la demande de courroies économes en énergie dans les projets de remplacement.

Périmètre du rapport sur le marché des courroies transporteuses dans l'industrie minière

Le rapport sur le marché des courroies transporteuses dans l'industrie minière est segmenté par type de produit (câble en acier, armature textile, aramide/hybride, godets et parois latérales, autres), type d'entraînement (avec engrenages, sans engrenages), type de service (en fosse, en usine, terrestre, tubulaire, empileurs, convoyeurs d'alimentation), application (à ciel ouvert, souterrain) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient, Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Câble en acier |

| Armature textile |

| Aramide/Hybride |

| Godets et parois latérales |

| Autres types de produits |

| Avec engrenages |

| Sans engrenages |

| En fosse |

| En usine |

| Terrestre |

| Tubulaire |

| Empileurs |

| Convoyeurs d'alimentation |

| À ciel ouvert |

| Souterrain |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Singapour | |

| Australie | |

| Malaisie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique |

| Par type de produit | Câble en acier | |

| Armature textile | ||

| Aramide/Hybride | ||

| Godets et parois latérales | ||

| Autres types de produits | ||

| Par type d'entraînement | Avec engrenages | |

| Sans engrenages | ||

| Par type de service | En fosse | |

| En usine | ||

| Terrestre | ||

| Tubulaire | ||

| Empileurs | ||

| Convoyeurs d'alimentation | ||

| Par application | À ciel ouvert | |

| Souterrain | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Singapour | ||

| Australie | ||

| Malaisie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur attendue du marché des courroies transporteuses dans l'industrie minière d'ici 2031 ?

Il est prévu qu'il atteigne 2,44 milliards USD d'ici 2031.

Quelle région devrait connaître la croissance la plus rapide pour les courroies transporteuses dans l'industrie minière ?

L'Afrique devrait afficher le CAGR le plus rapide à 4,19 % jusqu'en 2031.

Quel type de produit domine actuellement la demande de courroies dans les mines ?

Les courroies à câble en acier sont en tête avec 47,17 % de la part des revenus de 2025.

Pourquoi les entraînements sans engrenages gagnent-ils en popularité sur les convoyeurs ?

Ils réduisent la maintenance des boîtes de vitesses, diminuent les vibrations et peuvent gérer des puissances ultra-élevées supérieures à 15 MW.

Quel est le principal obstacle pour les petits mineurs qui adoptent de longs convoyeurs ?

Les dépenses d'investissement initiales élevées et les périodes de retour sur investissement s'étendant au-delà de cinq ans découragent l'investissement.

Comment les réglementations en matière de sécurité influencent-elles les spécifications des courroies ?

Des règles plus strictes en matière de résistance aux flammes et de détection de proximité stimulent la demande de revêtements ignifuges et de capteurs d'arrêt automatique.

Dernière mise à jour de la page le: