Taille et part du marché aérospatial du Mexique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

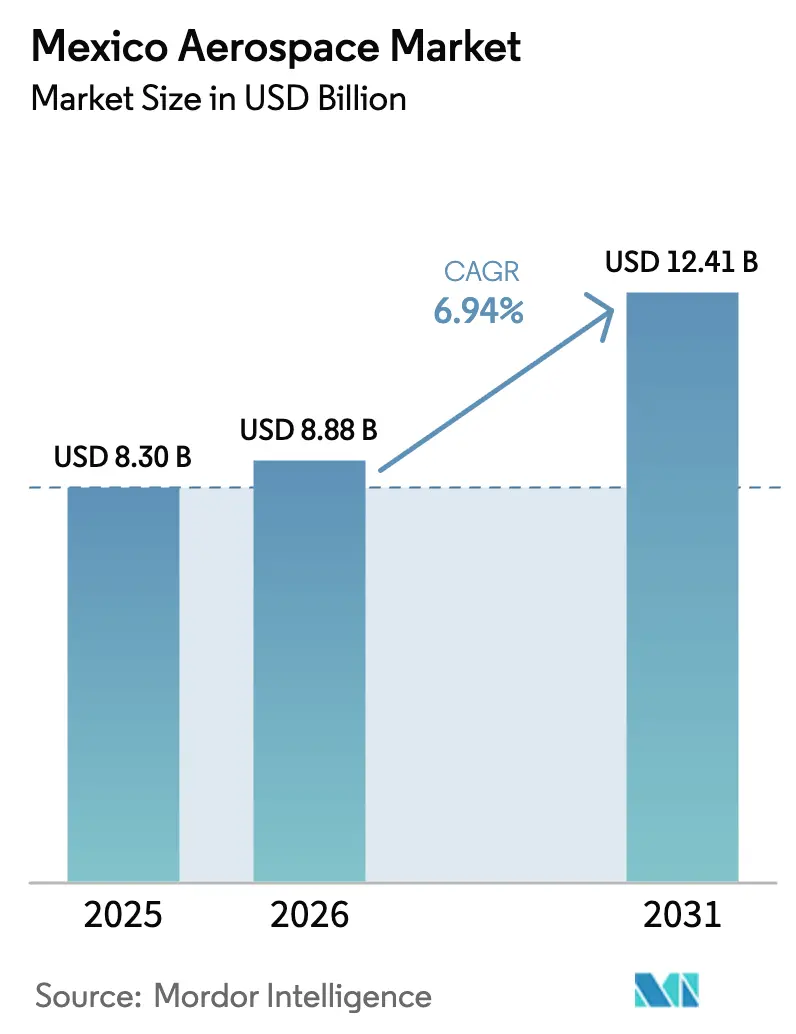

| Taille du marché de l'année de base (2025) | 8.30 Milliards de dollars |

| Taille du Marché (2026) | 8.88 Milliards de dollars |

| Taille du Marché (2031) | 12.41 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.94% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché aérospatial du Mexique par Mordor Intelligence

La taille du marché aérospatial du Mexique devrait passer de 8,3 milliards USD en 2025 à 8,88 milliards USD en 2026 et est prévue pour atteindre 12,41 milliards USD d'ici 2031, à un TCAC de 6,94 % sur la période 2026-2031. La dynamique actuelle est portée par le resserrement des règles d'origine de l'ACEUM qui favorisent la délocalisation de proximité, de nouveaux incitatifs gouvernementaux et le rétablissement de la certification de catégorie 1 de la FAA pour le Mexique, autant d'éléments qui renforcent le rôle du Mexique en tant que base de production stratégique en Amérique du Nord. Les exportations d'aérostructures à voilure fixe soutiennent déjà les montées en cadence de l'A320 et du B737 MAX, tandis que les programmes d'hélicoptères et de moteurs diversifient le portefeuille. Les fournisseurs nationaux passent de la fabrication à forte intensité de main-d'œuvre à l'outillage composite, à l'intégration avionique et aux services de maintenance, réparation et révision pilotés par les données, facilités par des partenariats université-industrie à Querétaro et Chihuahua. Parallèlement, les infrastructures multimodales, telles que le Corridor Interocéanique de l'Isthme, réduisent les coûts logistiques et raccourcissent les délais de livraison pour les clients américains et canadiens.

Principaux enseignements du rapport

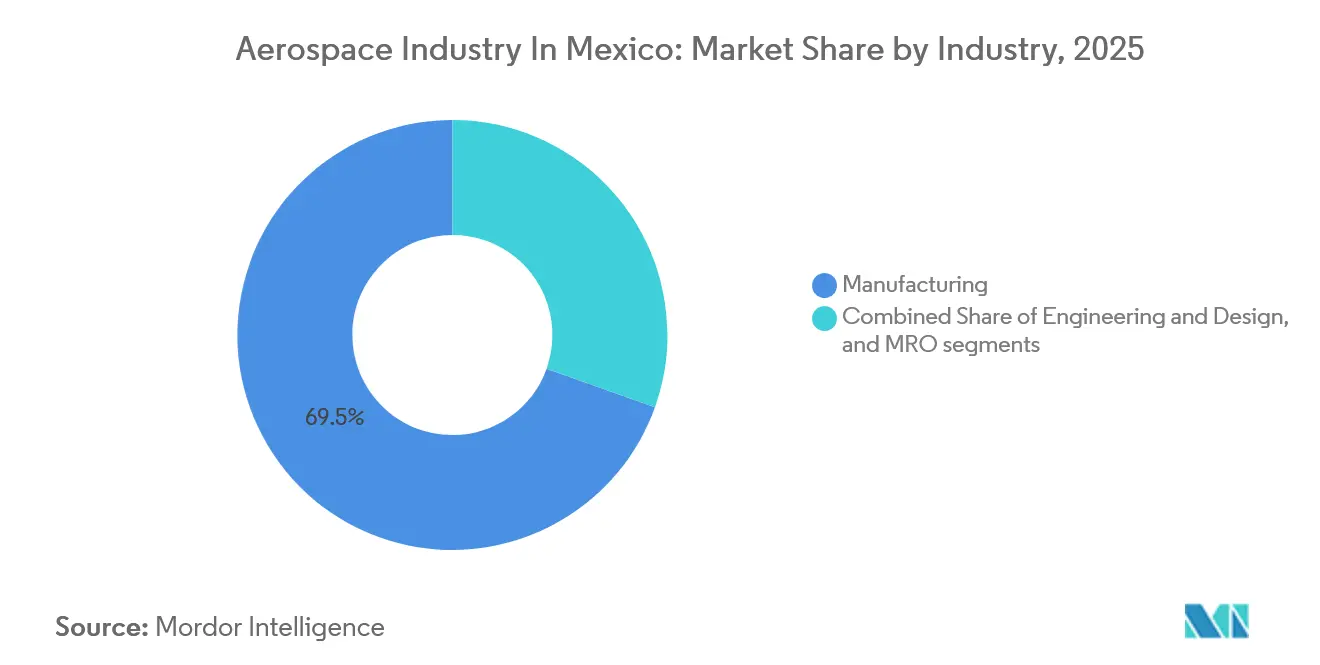

- Par secteur d'activité, la maintenance, la réparation et la révision progresseront à un taux de 8,27 % d'ici 2031, tandis que la fabrication a conservé 69,54 % de la part de marché du secteur aérospatial au Mexique en 2025.

- Par type de plateforme, les aéronefs à voilure fixe représentaient 83,42 % du chiffre d'affaires en 2025 ; les programmes à voilure tournante devraient progresser à un TCAC de 7,40 % d'ici 2031.

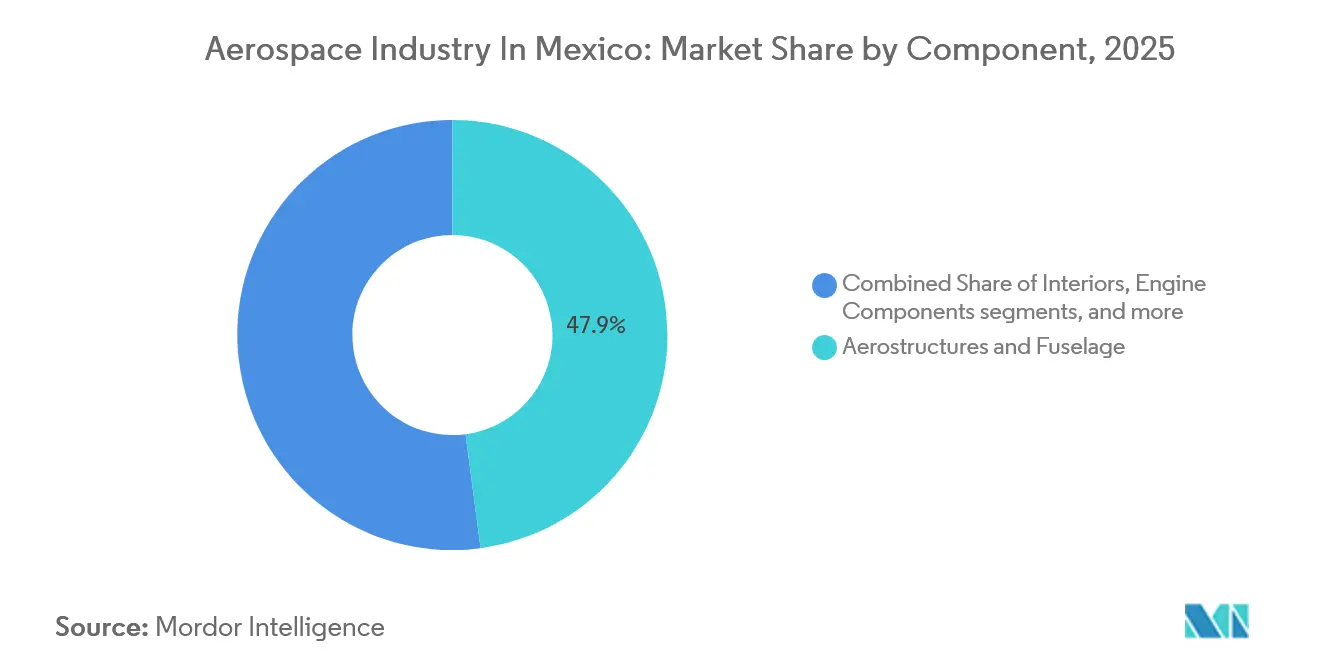

- Par composant, les aérostructures et le fuselage ont représenté 47,91 % du chiffre d'affaires 2025 ; cependant, les composants moteurs devraient se développer à un TCAC de 7,56 % durant la période 2026-2031.

- Par utilisateur final, les opérateurs commerciaux représentaient 78,12 % de la demande en 2025, tandis que les achats militaires devraient augmenter de 8,19 % par an d'ici 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché aérospatial du Mexique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Accélération de la délocalisation de proximité liée à l'ACEUM | +1.80% | Querétaro, Sonora, Chihuahua, Basse-Californie | Moyen terme (2-4 ans) |

| Expansion de la main-d'œuvre aérospatiale qualifiée | +1.20% | Querétaro, Sonora, Chihuahua, Nuevo León, Basse-Californie | Long terme (≥ 4 ans) |

| Rétablissement de la catégorie 1 de la FAA et expansion du BASA | +0.90% | À l'échelle nationale avec des retombées transfrontalières | Court terme (≤ 2 ans) |

| Vieillissement de la flotte nord-américaine stimulant la maintenance, réparation et révision | +1.40% | À l'échelle nationale, notamment Querétaro et Nuevo León | Moyen terme (2-4 ans) |

| Conception assistée par l'IA et maintenance prédictive | +0.70% | Premiers adoptants à Querétaro et Monterrey | Long terme (≥ 4 ans) |

| Nouveaux corridors multimodaux | +0.60% | Corridor du sud du Mexique bénéficiant à la distribution nationale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Accélération de la délocalisation de proximité liée à l'ACEUM et reconfiguration des chaînes d'approvisionnement

Les seuils de valeur régionale de l'ACEUM fixés à 60 % ont redirigé une part significative des approvisionnements de premier rang depuis l'Asie vers le Mexique, préservant un avantage de coût à destination de 15 à 20 % par rapport à la production européenne après droits de douane. La nouvelle cellule d'essai de Safran à Querétaro et l'usine d'intérieurs de 8 200 mètres carrés de Diehl Aviation illustrent les afflux de capitaux alignés sur l'accord. Les fournisseurs mexicains ont constitué des stocks tampons lors des chocs pandémiques et font désormais état d'une meilleure préparation aux hausses de cadences de production, témoignant d'une résilience face aux poussées continues de la demande. Bien que la révision de la politique de l'ACEUM en 2026 introduise une incertitude sur les clauses relatives au travail et au règlement des différends, la stratégie industrielle Plan México du Mexique est appelée à amortir les chocs potentiels en promouvant la production nationale de matériaux composites et d'outillage. La stabilité politique autour de ces négociations influencera la trajectoire du marché du secteur aérospatial au Mexique à moyen terme.[1]

Expansion de la main-d'œuvre aérospatiale qualifiée et des pôles spécialisés

Le Mexique employait 58 000 travailleurs aérospatiaux en 2024, dont 35 % étaient situés à Querétaro. Des universités telles que l'UNAQ proposent des programmes d'études alignés sur la norme AS9100 qui réduisent de 30 % les délais d'intégration des fournisseurs de premier rang. Le site de Honeywell International Inc. à Chihuahua, qui exploite plus de 1 300 machines dans un modèle verticalement intégré, illustre la demande de techniciens polyvalents maîtrisant la programmation CNC et la stratification de composites. L'inflation salariale devrait augmenter la rémunération moyenne des ingénieurs de 17 % d'ici 2030, incitant les entreprises locales à envisager l'automatisation pour préserver leurs marges. Le Consejo Mexicano de Educación Aeroespacial prévoit un besoin net de 15 000 professionnels supplémentaires au cours de la décennie, soulignant la nécessité d'une expansion continue du vivier de talents et du perfectionnement des compétences.

BASA gouvernemental et rétablissement de la catégorie 1 de la FAA

En septembre 2023, le rétablissement du statut de catégorie 1 a ouvert la voie aux transporteurs mexicains pour développer leur réseau de routes vers les États-Unis et aux ateliers de maintenance, réparation et révision pour entretenir les aéronefs immatriculés aux États-Unis. Dans ce contexte, Viva Aerobus a dévoilé des plans pour un complexe de maintenance de gros-porteurs d'une valeur de 4 milliards MXN (231,76 millions USD) à Querétaro.[2]FAA, "Le Mexique retrouve sa certification de sécurité de catégorie 1," faa.gov Simultanément, le gouvernement a alloué 1,5 milliard MXN (86,96 millions USD) pour rénover l'ancien hangar de Mexicana de Aviación. Plus de 87 % des fournisseurs mexicains ont désormais obtenu les certifications AS9100, une démarche motivée par les exigences des équipementiers en matière de traçabilité cohérente. Par ailleurs, la participation aux audits conjoints de la FAA réduit non seulement les coûts de recertification, mais accélère également l'entrée des nouveaux acteurs dans le lucratif segment de l'après-vente.[3]Source : Registre fédéral, "Programme international d'évaluation de la sécurité aérienne," federalregister.gov

Vieillissement de la flotte nord-américaine stimulant la demande locale de maintenance, réparation et révision

Les retards de livraison ont porté l'âge moyen de la flotte mondiale à 13,4 ans, augmentant les besoins en maintenance des cellules et des moteurs. La proximité du Mexique avec les opérateurs des États-Unis et du Canada positionne ses centres de maintenance, réparation et révision pour absorber les travaux en débordement. L'atelier de moteurs LEAP de Safran d'une valeur de 80 millions USD à Querétaro est entré en service en janvier 2026, offrant 350 visites d'atelier annuelles d'ici 2030, tandis que GE Aerospace a étendu ses lignes de révision pour les moteurs CFM56 et GE90 en Sonora. À mesure que les plateformes de maintenance prédictive telles qu'Airbus Skywise gagnent du terrain, l'évitement des temps d'arrêt s'aligne directement sur la croissance des prestataires de services numériques locaux.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Pénuries mondiales de matériaux et de pièces moteurs | -1.10% | Pôles de fabrication de Querétaro et Sonora | Court terme (≤ 2 ans) |

| Fort pouvoir des équipementiers limitant la création de valeur locale | -0.80% | À l'échelle nationale, principalement les fournisseurs de deuxième et troisième rang | Long terme (≥ 4 ans) |

| Fuite des ingénieurs seniors | -0.50% | États frontaliers : Basse-Californie, Sonora, Chihuahua | Moyen terme (2-4 ans) |

| Volatilité des prix de l'énergie | -0.40% | Installations d'usinage et de traitement thermique à forte intensité énergétique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénuries mondiales de matériaux et de pièces moteurs retardant la production

L'absence de production nationale d'éponge de titane contraint à dépendre d'intrants étrangers à des prix gonflés, allongeant ainsi les délais d'approvisionnement pour les aérostructures critiques. Les retards parallèles pour les aubes de turbine et les chemises de combustion prolongent les calendriers de livraison des aéronefs, réduisant le chiffre d'affaires des fournisseurs en 2024. Les pénuries de personnel dans les entreprises d'usinage aggravent le goulot d'étranglement, soulignant la nécessité de stratégies de diversification des risques dans la chaîne d'approvisionnement et de constitution de stocks stratégiques.

Le fort pouvoir des équipementiers limite les marges de création de valeur locale

L'autorité de conception et la propriété intellectuelle restent aux mains des équipementiers, laissant les entreprises mexicaines dans des niches de fabrication à faibles marges, avec des marges opérationnelles d'environ 5 %. Les clauses d'achat ferme et les cycles de paiement à 90 jours réduisent les flux de trésorerie et découragent les investissements dans l'intégration avionique ou la fabrication additive. L'accès aux dossiers de données de certification implique souvent des frais qui absorbent un cinquième du chiffre d'affaires additionnel, renforçant le plafond structurel de rentabilité auquel font face les fournisseurs nationaux. Combler cet écart nécessite des incitations politiques coordonnées et des cadres de recherche et développement collaboratifs impliquant les intégrateurs de systèmes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par secteur d'activité : la maintenance, réparation et révision dépasse la croissance de la fabrication

Les dépenses de maintenance, réparation et révision devraient augmenter à un taux annuel de 8,27 % d'ici 2031. La taille du marché du secteur aérospatial au Mexique pour cette activité bénéficie des approbations bilatérales rétablies par la FAA, du vieillissement de la flotte nord-américaine et d'investissements tels que l'atelier de moteurs LEAP de 14 000 mètres carrés de Safran à Querétaro. Viva Aerobus emboîte le pas avec un complexe d'une capacité de 160 aéronefs prévu pour 2027. La fabrication représente encore 69,54 % de la part de marché du secteur aérospatial au Mexique en 2025, ancrée par les lignes de flux d'aérostructures à Querétaro et Sonora. La délocalisation de proximité, la conformité à l'ACEUM et l'automatisation renforcent la pertinence de la fabrication, mais la croissance est en retrait par rapport à la maintenance, réparation et révision compte tenu des hausses de cadences plus modérées sur les nouvelles plateformes d'aéronefs. L'ingénierie et la conception restent une part modeste mais stratégique, suscitant un intérêt croissant là où l'outillage composite et la conception de gabarits sont requis pour les programmes de nouvelle génération.

La compétitivité future reposera sur la capacité des fournisseurs à élargir leur proposition de valeur. La création de campus intégrés combinant maintenance, réparation et révision et fabrication de pièces réduit les coûts logistiques et favorise le développement de compétences transversales. Les incitations gouvernementales qui subventionnent l'outillage ou la certification AS9100 réduisent davantage les écarts avec les juridictions à coûts plus élevés, maintenant l'attractivité du marché du secteur aérospatial mexicain pour les nouveaux entrants en création.

Par type de plateforme : la voilure tournante prend de l'altitude

Les aéronefs à voilure fixe représentaient 83,42 % du chiffre d'affaires 2025, portés par les constructions de monocouloirs pour Airbus SE et The Boeing Company. Cependant, les cellules d'hélicoptères devraient connaître une croissance à un TCAC de 7,4 % d'ici 2031, alors que Bell accélère la production de cabines et que Safran Landing Systems étend sa capacité de révision de trains d'atterrissage. L'acquisition militaire de 11 hélicoptères UH-60M et H225M soutient la demande de composants à voilure tournante et d'avionique. L'espace reste embryonnaire mais gagne en visibilité après la mission du nanosatellite AztechSat-1 et le satellite en orbite basse terrestre prévu pour 2027.

Les acteurs du marché collaborent sur différents types de plateformes pour partager les connaissances en matière de fabrication de composites. Les fournisseurs à voilure fixe utilisent la technologie hors autoclave, qui est ensuite appliquée aux têtes de rotor d'hélicoptères et aux structures de capsules spatiales. Cette pollinisation croisée diversifie les sources de revenus, lissant la cyclicité.

Par composant : les composants moteurs s'accélèrent

Les aérostructures et le fuselage ont capté 47,91 % de la taille du marché du secteur aérospatial au Mexique en 2025, une position assurée par l'usinage métallique à haut volume et les lignes de stratification composite concentrées à Querétaro et Sonora. Cette part dominante reflète deux décennies de spécialisation des fournisseurs dans les nervures d'ailes, les poutres de plancher et les panneaux de fuselage de la section 15 pour les programmes Airbus A320 et Boeing 737 MAX. Les composants moteurs, cependant, sont appelés à réduire l'écart, en progressant à un TCAC de 7,56 % d'ici 2031, portés par le hub de maintenance LEAP de 14 000 m² de Safran ouvert en janvier 2026 et la mise à niveau de 550 millions MXN par GE Aerospace des cellules de révision CFM56 et GE90 à Hermosillo et Saltillo. Le portefeuille d'usinage titane et Inconel d'ETU Aerospace pour les programmes Trent XWB et PW1000G diversifie davantage les capacités nationales, tandis que les pilotes de fabrication additive pour les tourbillonneurs de tuyères à carburant promettent des réductions de temps de cycle allant jusqu'à 40 % et des gains de rendement au premier passage de 15 %.

L'avionique et l'électronique spatiale occupent un niveau intermédiaire en croissance, portées par les lignes de Mexicali de Collins Aerospace pour les antennes SATCOM et l'exportation par l'Agence spatiale mexicaine du module de commande du nanosatellite SCMI en octobre 2025, premier envoi d'électronique spatiale du pays. Les intérieurs conservent une traction prévisible sur le marché de l'après-vente, alors que les retrofits de cabines monocouloirs se multiplient ; les complexes de Safran à Tijuana et Chihuahua fournissent des coffres à bagages, des toilettes et la plus grande usine de faisceaux de câblage au monde, desservant 350 ensembles d'aéronefs par an. Les travaux sur les trains d'atterrissage restent concentrés dans le centre de maintenance, réparation et révision de Safran à Querétaro. Dans le même temps, les nouveaux équipements de production sont encore envoyés à l'étranger en raison des obstacles à la certification, qui peuvent ajouter 15 millions USD et trois ans aux délais de projet. Les fournisseurs capables d'intégrer des équipements d'inspection qualité pilotés par l'IA font état de réductions des rebuts de près de 12 %, un facteur d'amélioration des marges qui encourage le réinvestissement dans les travaux de carter moteur et de section chaude à plus haute valeur ajoutée. Collectivement, ces évolutions signalent un rééquilibrage progressif de la part de marché du secteur aérospatial au Mexique, s'éloignant des aérostructures traditionnelles vers des niches de propulsion et d'électronique à plus haute marge, numériquement activées.

Par utilisateur final : le segment militaire en forte progression

Les opérateurs commerciaux ont généré 78,12 % du chiffre d'affaires 2025, ancrés par la part de plus de 50 % d'Airbus SE dans la flotte active d'Amérique latine et le vaste carnet de commandes de monocouloirs de The Boeing Company. La reprise des voyages transfrontaliers après le rétablissement du statut de catégorie 1 de la FAA en 2023 a relancé l'utilisation des monocouloirs, alimentant une demande continue pour les kits d'intérieur, les nacelles et les révisions rapides de moteurs fabriqués au Mexique. Les transporteurs à bas coûts approfondissent également le portefeuille : Viva Aerobus construit un complexe de maintenance, réparation et révision de 4 milliards MXN (222,482 millions USD) d'une capacité de 160 aéronefs à Querétaro, dont l'ouverture est prévue en 2027, garantissant des volumes réguliers de visites d'atelier pour les fournisseurs nationaux.

L'utilisateur final militaire, bien que plus modeste, affiche la croissance la plus rapide à un TCAC de 8,19 %, alors que la Force aérienne mexicaine modernise son inventaire de 325 aéronefs, incluant des commandes de sept hélicoptères UH-60M Black Hawk et quatre H225M, avec une livraison prévue en 2027. Les mises à niveau des hélicoptères génèrent une demande annexe pour la maintenance, réparation et révision des boîtes de vitesses Safran et les pièces de rechange de cabines Bell, tandis que les missions de surveillance et de secours en cas de catastrophe prolongent les heures de vol, augmentant la consommation de pièces. Les dépenses de défense ont atteint 8,54 milliards USD en 2022 (0,61 % du PIB) et restent orientées vers la sécurité intérieure, faisant des aéronefs de transport polyvalents, des hélicoptères utilitaires et des contrats de soutien associés les principales cibles de dépenses. À mesure que des suites de maintenance prédictive telles qu'Airbus Skywise connectent une part croissante des transports militaires, les entreprises d'analyse nationales gagnent accès à des flux de travail de défense qui ont historiquement été confiés à des contractants américains, cimentant une boucle vertueuse de mises à niveau pilotées par les données et de soutien localisé au sein du marché du secteur aérospatial mexicain.

Analyse géographique

La structure à cinq pôles — Querétaro, Sonora, Chihuahua, Nuevo León et Basse-Californie — contribue à 95 % de l'emploi et de la valeur nationaux. Querétaro seul abrite un tiers de la main-d'œuvre ainsi que des investissements phares de Safran SA, ITP Aero et Bombardier Inc. Sonora et Chihuahua se spécialisent dans les révisions de moteurs et la construction de cabines d'hélicoptères, tandis que Nuevo León tire parti de la base électronique de Monterrey pour l'avionique et les faisceaux de câblage. Le corridor Mexicali-Tijuana en Basse-Californie combine l'expertise en intérieurs et en composites avec l'efficacité des passages frontaliers.

La diversification vers le sud est facilitée par les parcs industriels du Corridor Interocéanique, qui offrent des incitations fiscales et des routes de fret multimodales. Les mises à niveau des infrastructures aéroportuaires d'une valeur de 126,6 milliards MXN entre 2025 et 2030 augmentent le débit de fret, facilitant la livraison en flux tendu de composants à haute valeur ajoutée. Les exportations transfrontalières ont atteint 10 milliards USD en 2024, dont 80 % destinés aux équipementiers américains et canadiens. L'objectif de 22,7 milliards USD d'ici 2029 implique un TCAC des exportations de 17,8 %, bien au-dessus du taux de consommation intérieure. L'approvisionnement en électricité reste un risque à plus long terme, nécessitant 64 595 MW de capacité supplémentaire pour soutenir la dynamique industrielle.

Paysage réglementaire

L'aviation civile mexicaine est réglementée par l'Agencia Federal de Aviacion Civil (AFAC) en vertu de la Ley de Aviacion Civil et de son règlement d'application, qui couvrent la navigabilité, les opérations, la délivrance des licences et la supervision de l'aviation commerciale et générale. Un pilier normatif récent important est la NOM-064-SCT3-2023, qui fixe les exigences en matière de Système de gestion de la sécurité (SGS) pour les opérations aériennes et qui entre en vigueur en décembre 2024, renforçant les obligations de conformité pour les exploitants et les prestataires de services.

Pour l'entrée sur le marché et la continuité des opérations, les instruments procéduraux de l'AFAC déterminent les délais de certification, notamment la Circular Obligatoria CO-AV-119-01-24 qui détaille les processus d'obtention ou de modification d'un certificat de transporteur aérien (AOC). Sur le plan industriel, les acteurs de la fabrication aérospatiale et de la MRO utilisent couramment des mécanismes de facilitation des échanges tels que l'IMMEX et la certification TVA (liée à la TVA de 16%) pour gérer la trésorerie sur les intrants fortement importés, tandis que les dispositions tarifaires du chapitre 98 (par exemple, 9806.00.05 et 9806.00.06) offrent un allègement potentiel des droits pour les biens de maintenance, de sous-assemblage ou de production d'aéronefs autorisés. En 2026, le secteur a été impliqué à travers des groupes de travail du ministère de l'Économie, la FEMIA rapportant une participation liée aux discussions sur l'adaptation commerciale liées à l'examen de l'USMCA, gardant l'alignement politique et la discipline documentaire au centre des préoccupations pour les exportateurs.

Analyse de la chaîne de valeur

La chaîne de valeur aérospatiale mexicaine est orientée vers l'exportation et organisée en pôles, avec une fabrication et un assemblage dirigés par les OEM et les fournisseurs de rang 1, soutenus par des parcs industriels spécialisés et une logistique transfrontalière. Environ 80% à 82% de la production est expédiée vers les États-Unis, renforçant la dépendance aux cycles de demande nord-américains et au débit douanier. Les intrants en amont comprennent les métaux et composites, l'outillage, l'usinage et l'électronique, tandis que les activités intermédiaires couvrent la fabrication de structures aéronautiques, les faisceaux de câblage, l'usinage de composants moteurs, les intérieurs et une empreinte MRO en expansion concentrée dans des pôles tels que Queretaro, Sonora, Chihuahua, Nuevo Leon et Baja California.

Une contrainte structurelle récurrente est la pyramide inversée des fournisseurs : les fournisseurs de rang 1 et les grandes opérations multinationales sont relativement matures, mais les spécialistes de rang 3 et de rang 4 restent sous-représentés. Cela limite l'évolutivité et accroît la dépendance aux sous-composants importés et aux processus spéciaux certifiés. L'entrée et la progression dans la chaîne sont conditionnées par les normes de qualité aérospatiale (AS9100 pour la conception/fabrication, AS9110 pour la MRO et AS9120 pour la distribution), et la volatilité des coûts à court terme a été amplifiée par les mesures commerciales américaines, notamment les tarifs sur l'acier et l'aluminium entrés en vigueur en juin 2025. En conséquence, le développement des fournisseurs, la préparation à la certification et la résilience logistique (y compris la gestion des délais de passage aux frontières) sont des leviers centraux pour améliorer la valeur ajoutée locale et la performance de livraison.

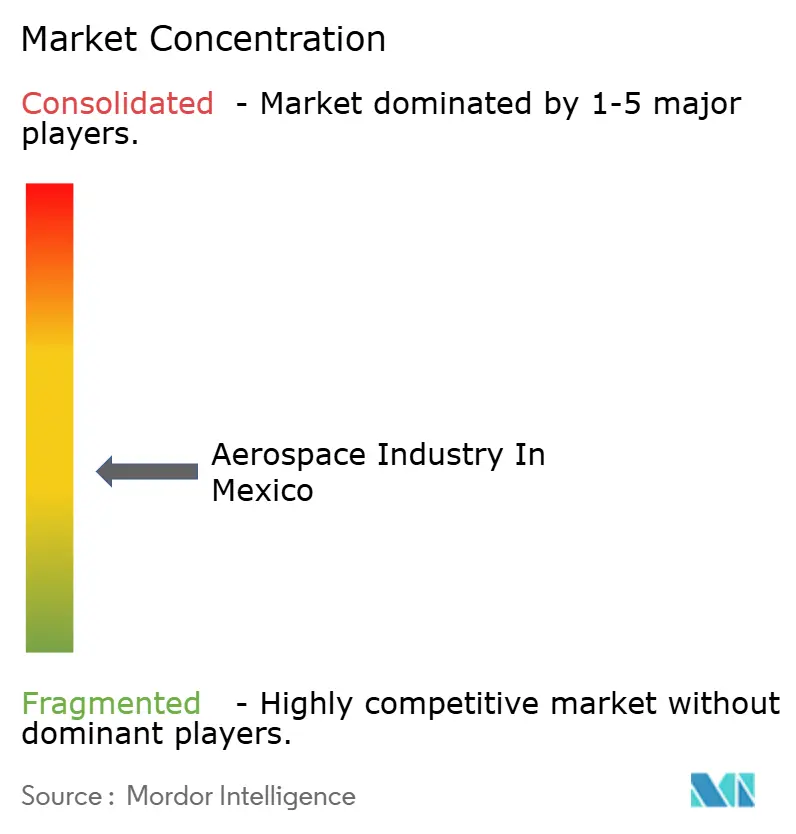

Paysage concurrentiel

La concentration du marché est modérée. Safran SA est le premier employeur du secteur avec 14 000 travailleurs répartis sur 30 sites. Les autres équipementiers mondiaux — Airbus SE, The Boeing Company, Honeywell International Inc., RTX Corporation et Bombardier Inc. — conservent l'autorité de conception, maintenant les opérations mexicaines axées sur la fabrication et le sous-assemblage avec des marges opérationnelles à un chiffre. Cette structure laisse de la place aux challengers nationaux tels qu'ETU Aerospace pour gravir la chaîne de valeur vers la fabrication additive et l'usinage du titane. L'automatisation et les jumeaux numériques émergent comme des thèmes stratégiques communs. L'usine verticalement intégrée de Honeywell International Inc. à Chihuahua réduit les délais de 25 % grâce à l'usinage et à l'assemblage en interne, tandis qu'Airbus SE tire parti de l'analyse Skywise pour prolonger la durée de vie des pièces et réduire les perturbations de vol. La préparation réglementaire pour la technologie spatiale et l'intégration de l'IA suggère que les frontières concurrentielles évolueront vers des services activés par logiciel au cours de la prochaine décennie.

Leaders du secteur aérospatial au Mexique

Safran SA

Airbus SE

Honeywell International Inc.

Bombardier Inc.

RTX Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les ajouts de capacités annoncés en 2026 mettent en évidence des espaces vacants dans la production à plus forte valeur ajoutée et les services de soutien, au-delà de la fabrication à forte intensité de main-d'œuvre. Airbus a étendu ses opérations de Colon, Queretaro avec un investissement de 646,7 millions de MXN pour augmenter la production de portes passagers (y compris pour l'A321 et l'A330) et ajouter du contenu de travail lié aux hélicoptères. Safran a inauguré une nouvelle usine de câblage électrique à Chihuahua qui a étendu son campus à plus de 71 000 m2, renforçant la position du Mexique dans les systèmes d'interconnexion électrique complexes. Ensemble, ces mouvements accroissent les opportunités adressables pour les fournisseurs locaux qualifiés de rang 2 et de rang 3 dans l'usinage de précision, les processus spéciaux, l'électronique et la distribution certifiée, capables de répondre aux exigences de traçabilité et de délais de livraison.

Les services d'après-vente et liés à la propulsion représentent également un deuxième axe d'opportunité lié aux nouvelles installations : Safran a ouvert un atelier dédié à la maintenance des moteurs LEAP à Queretaro en 2026, renforçant l'évolution vers les visites d'atelier moteur, les capacités d'essai et les écosystèmes de réparation à rotation rapide. La participation de l'industrie aux groupes de travail sur l'examen de l'USMCA en 2026, rapportée par la FEMIA, souligne un besoin à court terme de localisation de la chaîne d'approvisionnement conforme, de documentation et d'alignement sur les normes du travail, ce qui crée une demande pour des services de conseil, des systèmes de qualité numériques et des capacités de processus certifiées pour aider les exportateurs à maintenir un accès préférentiel. Parallèlement, la poussée annoncée du Plan Mexico vers des cadres liés à l'espace (y compris un concept de loi sur l'espace extra-atmosphérique) et les objectifs de mission spatiale nationale annoncés créent une niche pour les capacités d'assemblage et de test en avionique et électronique spatiale, où le Mexique a une activité naissante mais devra encore développer des capacités autour de la certification, des processus en salle blanche et des flux de travail respectueux du contrôle des exportations.

Développements récents du secteur

- Juillet 2026 : Safran a inauguré une nouvelle usine de câblage électrique à Chihuahua, ajoutant une installation de 10 600 mètres carrés et portant le site à plus de 71 000 mètres carrés. Cette expansion accroît la capacité basée au Mexique pour les systèmes d'interconnexion électrique complexes soutenant plusieurs programmes d'aéronefs, renforçant le contenu local et réduisant les délais pour les chaînes d'approvisionnement nord-américaines.

- Juin 2026 : Safran a ouvert un nouvel atelier de maintenance à Queretaro dédié aux moteurs CFM LEAP dans le cadre du développement de son pôle MRO dans les Amériques. L'installation renforce la capacité locale d'après-vente pour les moteurs et soutient une activité de visite d'atelier à plus forte valeur ajoutée qui lie plus étroitement le Mexique aux cycles de maintenance des compagnies aériennes et des bailleurs.

- Novembre 2024 : Safran a annoncé une expansion de la capacité de production de moteurs à Queretaro dans le cadre du renforcement de sa présence au Mexique. Cette montée en capacité soutient un débit accru pour les travaux de fabrication liés à la propulsion et renforce le rôle de Queretaro comme pôle central pour les capacités de composants moteurs et de processus industriels.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché aérospatial mexicain est défini comme la valeur générée au Mexique par la fabrication aérospatiale et les services connexes qui soutiennent les aéronefs et les systèmes spatiaux, y compris les travaux d'ingénierie et de conception et l'activité MRO liée aux plateformes aérospatiales.

Exclusions du périmètre : Nous excluons les dépenses purement militaires opérationnelles non liées à la fabrication d'équipements ou aux services de cycle de vie, et nous excluons également les revenus des billets des compagnies aériennes de passagers et les opérations aéroportuaires.

Aperçu de la segmentation

- Par secteur d'activité

- Fabrication

- Ingénierie et conception

- Maintenance, réparation et révision

- Par type de plateforme

- Voilure fixe

- Aviation commerciale

- Aéronefs monocouloirs

- Aéronefs gros-porteurs

- Aéronefs de transport régional

- Aviation d'affaires et générale

- Jets d'affaires

- Aéronefs légers

- Aviation militaire

- Aéronefs de combat

- Aéronefs de transport

- Aéronefs à missions spéciales

- Aviation commerciale

- Voilure tournante

- Hélicoptères commerciaux

- Hélicoptères militaires

- Espace

- Satellites

- Lanceurs

- Voilure fixe

- Par composant

- Aérostructures et fuselage

- Composants moteurs

- Avionique et électronique spatiale

- Intérieurs

- Trains d'atterrissage

- Autres

- Par utilisateur final

- Commercial

- Militaire

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Les travaux documentaires ont été utilisés pour établir la structure initiale du marché et pour sélectionner des indicateurs pratiques pouvant être vérifiés d'une année à l'autre. Nous avons utilisé des sources publiques telles que les statistiques commerciales et douanières du Mexique, le guide pays de l'International Trade Administration, et les agences statistiques officielles pour les comptes nationaux et les séries de production industrielle. Nous avons également utilisé les séries chronologiques des taux de change et de l'inflation des banques centrales pour les ajustements de devises et de calendrier.

Pour le contexte de l'aviation et de la défense, nous avons examiné les publications et ensembles de données d'organismes tels que l'ICAO, l'IATA et le SIPRI, et nous avons intégré des articles évalués par des pairs sur les chaînes d'approvisionnement aérospatiales et les pôles de fabrication. Nous avons ensuite recoupé cette base avec les dépôts d'entreprises et les présentations aux investisseurs pour les exploitants ayant une exposition au Mexique, ainsi que les annonces officielles et la couverture médiatique fiable concernant les extensions d'usines et les nouveaux programmes.

Le cas échéant, des outils sous abonnement ont été utilisés pour les données financières et de renseignement des entreprises, les détails des flottes d'aéronefs et de moteurs, les recherches de brevets et la vérification des importations et exportations au niveau des expéditions. Les sources énumérées ci-dessus sont uniquement illustratives, et de nombreuses autres références publiques ont également été utilisées pour la collecte, la validation et la clarification des données.

Entretiens primaires et enquêtes

Les travaux primaires ont porté sur la validation de la part de l'activité aérospatiale mexicaine captée en tant que fabrication, ingénierie et conception, et MRO, puis sur le test de résistance des hypothèses de prix et de volume sous-jacentes à chaque flux. Nous nous sommes entretenus avec un ensemble de rôles côté OEM et fournisseurs, des participants aux services de MRO et d'ingénierie, ainsi que des experts côté demande liés à l'aviation commerciale et de défense, avec une couverture des principaux pôles aérospatiaux mexicains et des acheteurs externes influençant la production mexicaine.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 39% | Cadres dirigeants (CXO) : 15% | |

| Rang intermédiaire : 42% | Responsables fonctionnels/d'unité : 32% | |

| Petits acteurs : 19% | Managers : 53% |

Dimensionnement du marché et prévisions

Le dimensionnement a commencé par une construction descendante où les données de production et de commerce reconstituent le bassin de valeur aérospatiale mexicain, qui est ensuite réparti entre la fabrication, l'ingénierie et la conception, et la MRO selon des parts validées lors des entretiens. Les totaux ont ensuite été vérifiés par des approximations ascendantes sélectives, où des installations et programmes échantillonnés ont été traduits en indicateurs de volume et en valeur moyenne par unité, afin de garder les chiffres finaux réalistes.

Les principaux intrants utilisés dans le modèle comprennent les tendances des exportations et importations aérospatiales, le rythme des livraisons d'aéronefs et les cycles d'après-vente qui alimentent la MRO, la répartition entre la demande commerciale et militaire, les ajouts de capacité de fabrication dans les principaux pôles, et le calendrier de conversion USD/MXN pour les valeurs rapportées. Pour les prévisions, nous avons utilisé une analyse de scénarios soutenue par un consensus d'experts, car la production à court terme dépend des montées en cadence des programmes, des contraintes de chaîne d'approvisionnement et de l'utilisation de la flotte induite par le trafic aérien. Lorsque les références ascendantes présentaient des lacunes, les hypothèses ont été complétées en utilisant des types d'installations comparables et des fourchettes d'intensité de service, suivies d'une nouvelle révision avec les retours des entretiens.

Validation des données et cycle de mise à jour

La validation a été effectuée par des contrôles multiples afin que les totaux finaux ne changent pas uniquement parce qu'un seul intrant a changé. Les résultats du modèle ont été comparés à des signaux indépendants tels que les valeurs commerciales aérospatiales, les extensions de capacité connues et les tendances de l'activité MRO, et tout écart important a été examiné et corrigé avec une raison clairement notée. Avant validation finale, le travail passe par un examen d'analyste en plusieurs étapes, et les répondants sont recontactés lorsqu'un écart majeur apparaît ou lorsque de nouvelles actualités politiques ou de programme modifient les hypothèses.

Le rapport est actualisé annuellement, et nous effectuons également des mises à jour intermédiaires lorsque surviennent des événements importants tels qu'une ouverture majeure d'usine, un mouvement de change important, ou un changement dans les plans d'achats de défense. Avant la livraison, un analyste effectue un nouveau passage sur les principales séries de données afin que les clients reçoivent la vision la plus récente.

Taille du marché aérospatial mexicain selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour l'aérospatiale mexicaine ne correspondent pas toujours, même lorsque les mêmes années sont citées, car les groupes mélangent souvent différents bassins de revenus et traitent les flux commerciaux différemment. Les différences proviennent également de la vitesse à laquelle les prix sont autorisés à augmenter sur la période de prévision, et du fait que le modèle soit ou non actualisé après de nouvelles annonces d'exportations et de programmes.

L'écart principal provient du périmètre de ce qui est comptabilisé comme production aérospatiale mexicaine par rapport à une activité aéronautique plus large. Mordor Intelligence comptabilise la fabrication, l'ingénierie et la conception, ainsi que la MRO liée aux plateformes aérospatiales, et évite d'y intégrer les opérations des compagnies aériennes ou les services aéroportuaires qui peuvent gonfler les totaux.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 8,30 milliards USD (2025) | |

| Note commerciale gouvernementale A | 10,70 milliards USD (2024) | Utilise les exportations aérospatiales comme valeur principale, ce qui peut surestimer la taille de l'industrie nationale car cela exclut l'activité locale pour le marché local et mélange les effets de prix avec les variations de volume. |

| Éditeur de marché B | 11,73 milliards USD (2024) | Applique une définition plus large qui peut inclure des systèmes adjacents à l'espace et à la défense avec une visibilité limitée sur la valeur ajoutée propre au Mexique, et peut supposer des montées en cadence plus rapides des prix et des capacités sur la période de prévision. |

L'écart s'explique principalement par le fait qu'un chiffre soit construit à partir de totaux d'exportations, d'un large périmètre aérospatial, ou d'un modèle de marché à valeur ajoutée mexicaine. En ancrant le dimensionnement sur des signaux commerciaux et de production observables, puis en vérifiant les parts d'allocation par des entretiens, nous maintenons l'estimation traçable à des moteurs clairs et plus facile à reproduire lorsque les intrants changent.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché aérospatial du Mexique en 2026 et quel TCAC est attendu d'ici 2031 ?

La taille du marché aérospatial du Mexique est de 8,88 milliards USD en 2026 et devrait croître à un TCAC de 6,94 %, pour atteindre 12,41 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide ?

La maintenance, la réparation et la révision affiche la croissance la plus élevée, progressant à un taux annuel de 8,27 % d'ici 2031.

Où sont situés les principaux pôles aérospatiaux ?

Cinq régions dominent : Querétaro, Sonora, Chihuahua, Nuevo León et Basse-Californie représentent ensemble 95 % de la production et de l'emploi nationaux.

Quel rôle joue l'ACEUM dans la croissance du secteur ?

Les règles d'origine de l'ACEUM relèvent les seuils de contenu régional, incitant les équipementiers à relocaliser l'approvisionnement en composants vers le Mexique et préservant un avantage de coût par rapport aux fournisseurs offshore.

En quoi le statut de catégorie 1 de la FAA bénéficie-t-il aux entreprises mexicaines ?

La catégorie 1 permet aux transporteurs mexicains d'ouvrir de nouvelles routes vers les États-Unis et autorise les ateliers de maintenance, réparation et révision nationaux à entretenir les aéronefs immatriculés aux États-Unis, élargissant ainsi les opportunités sur le marché de l'après-vente.

Quels composants connaissent la plus forte hausse de la demande ?

Les composants moteurs devraient se développer à un TCAC de 7,56 %, bénéficiant des nouveaux centres de révision et des volumes accrus de visites d'atelier pour les moteurs LEAP et CFM56.

Dernière mise à jour de la page le: