Taille et part du marché des systèmes multi-caméras

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

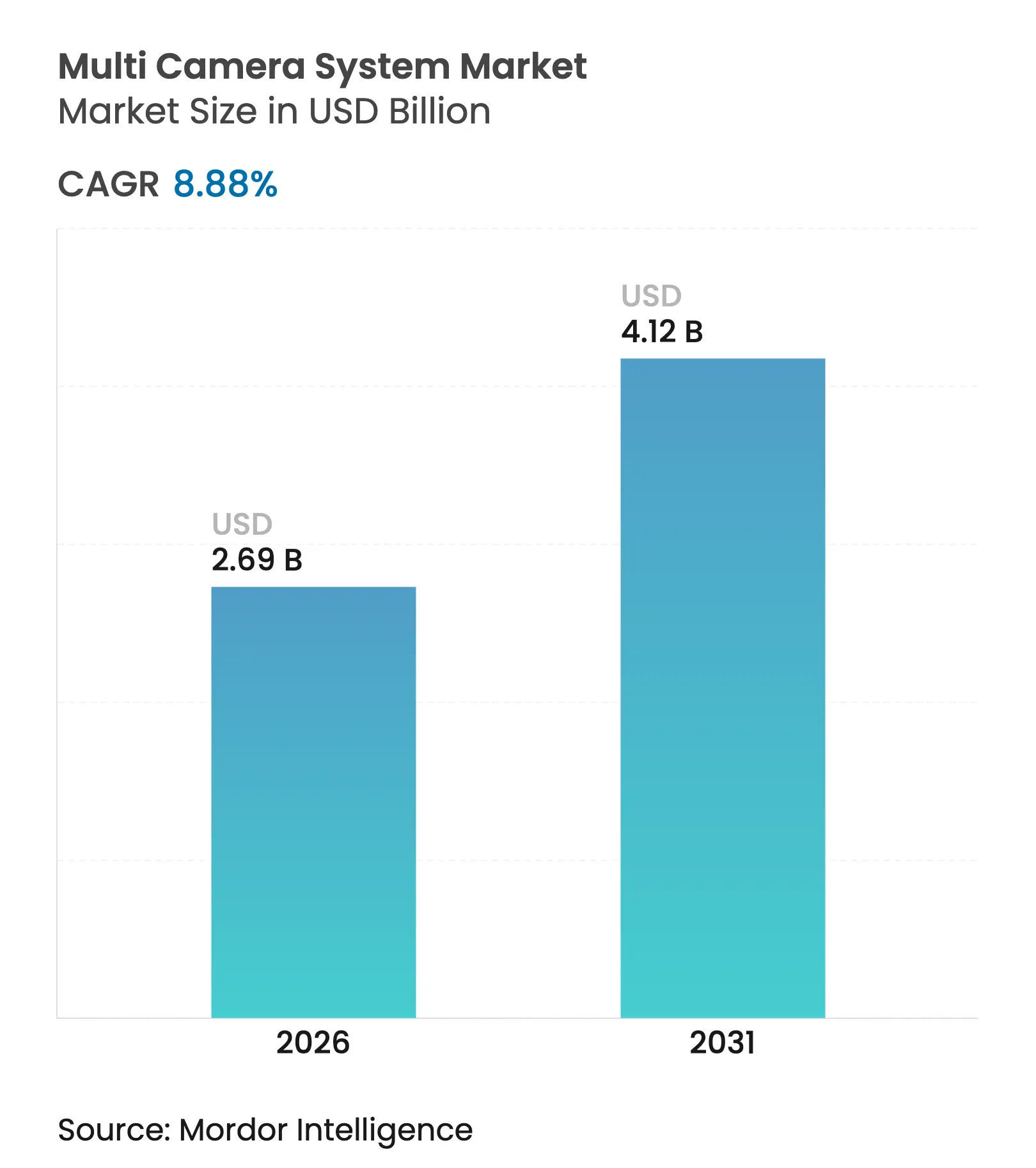

| Taille du Marché (2026) | 2.69 Milliards de dollars |

| Taille du Marché (2031) | 4.12 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.88% CAGR |

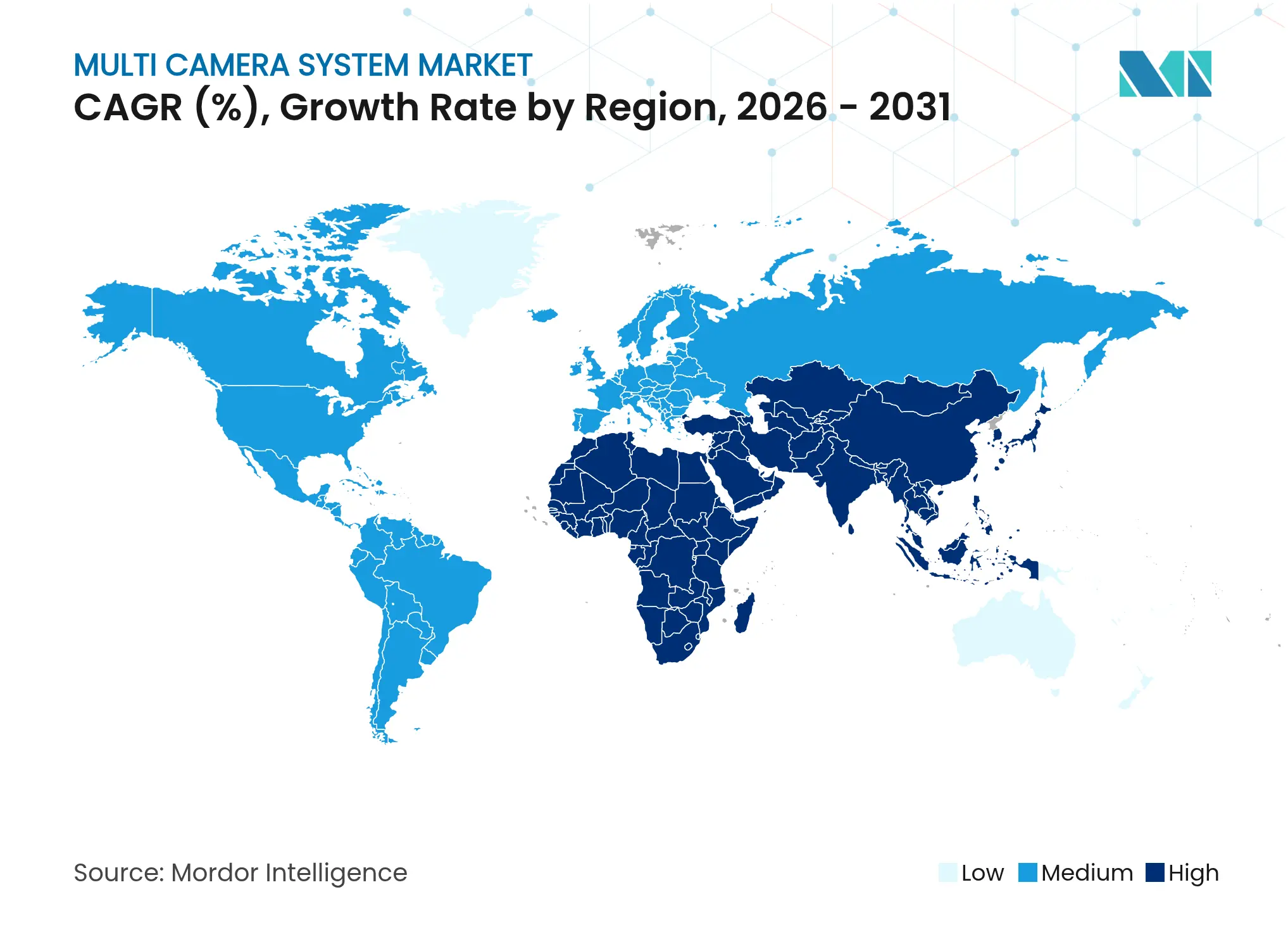

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

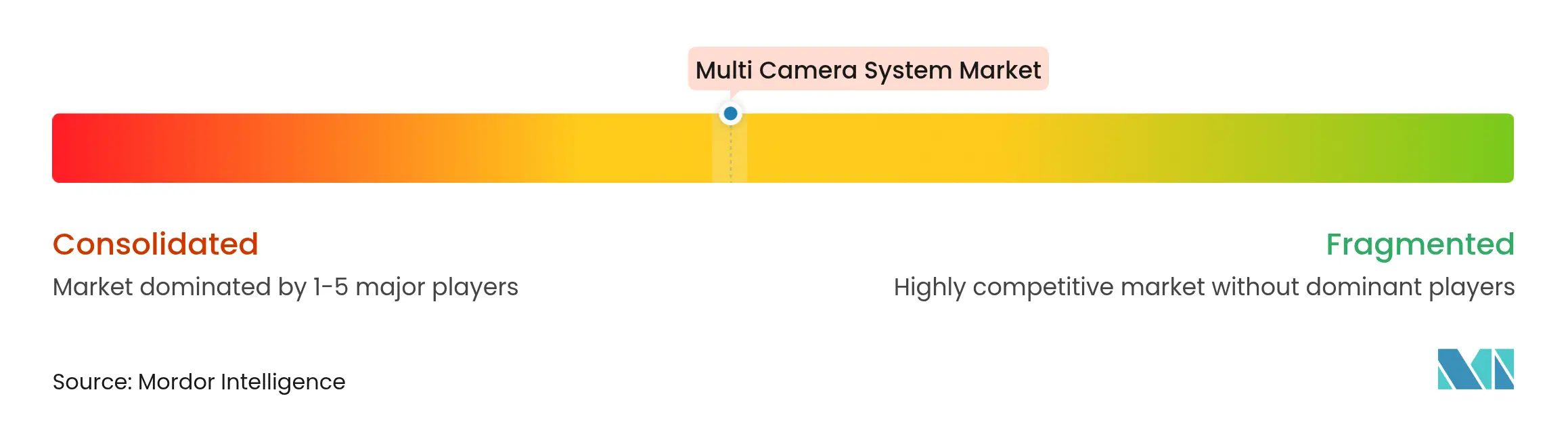

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes multi-caméras par Mordor Intelligence

La taille du marché des systèmes multi-caméras était évaluée à 2,47 milliards USD en 2025 et devrait croître de 2,69 milliards USD en 2026 pour atteindre 4,12 milliards USD d'ici 2031, à un TCAC de 8,88 % durant la période de prévision (2026-2031). La taille actuelle du marché des systèmes multi-caméras reflète une demande croissante pour la capture d'images assistée par IA dans les domaines de l'automobile, des villes intelligentes et de l'automatisation industrielle. La demande s'accélère à mesure que les réseaux multi-capteurs passent d'enregistreurs à usage unique à des points de terminaison intelligents exécutant des analyses en périphérie, réduisant la latence et la charge réseau. Les réductions de coûts des capteurs CMOS, l'intégration plus étroite des unités de contrôle électronique (ECU) et la diffusion du réseau 5G abaissent les barrières à l'entrée et élargissent les scénarios de déploiement. Parallèlement, les puces d'IA en périphérie prennent désormais en charge l'assemblage en temps réel de flux 4K, permettant au marché des systèmes multi-caméras de s'étendre vers des cas d'usage à plus haute valeur ajoutée tels que la capture volumétrique sportive et la perception des véhicules autonomes. Les fournisseurs répondent en intégrant des réseaux de neurones pré-entraînés dans des modules de caméra qui assurent la détection d'objets, la reconnaissance faciale et les alertes d'anomalies sans traitement hors appareil.

Points clés du rapport

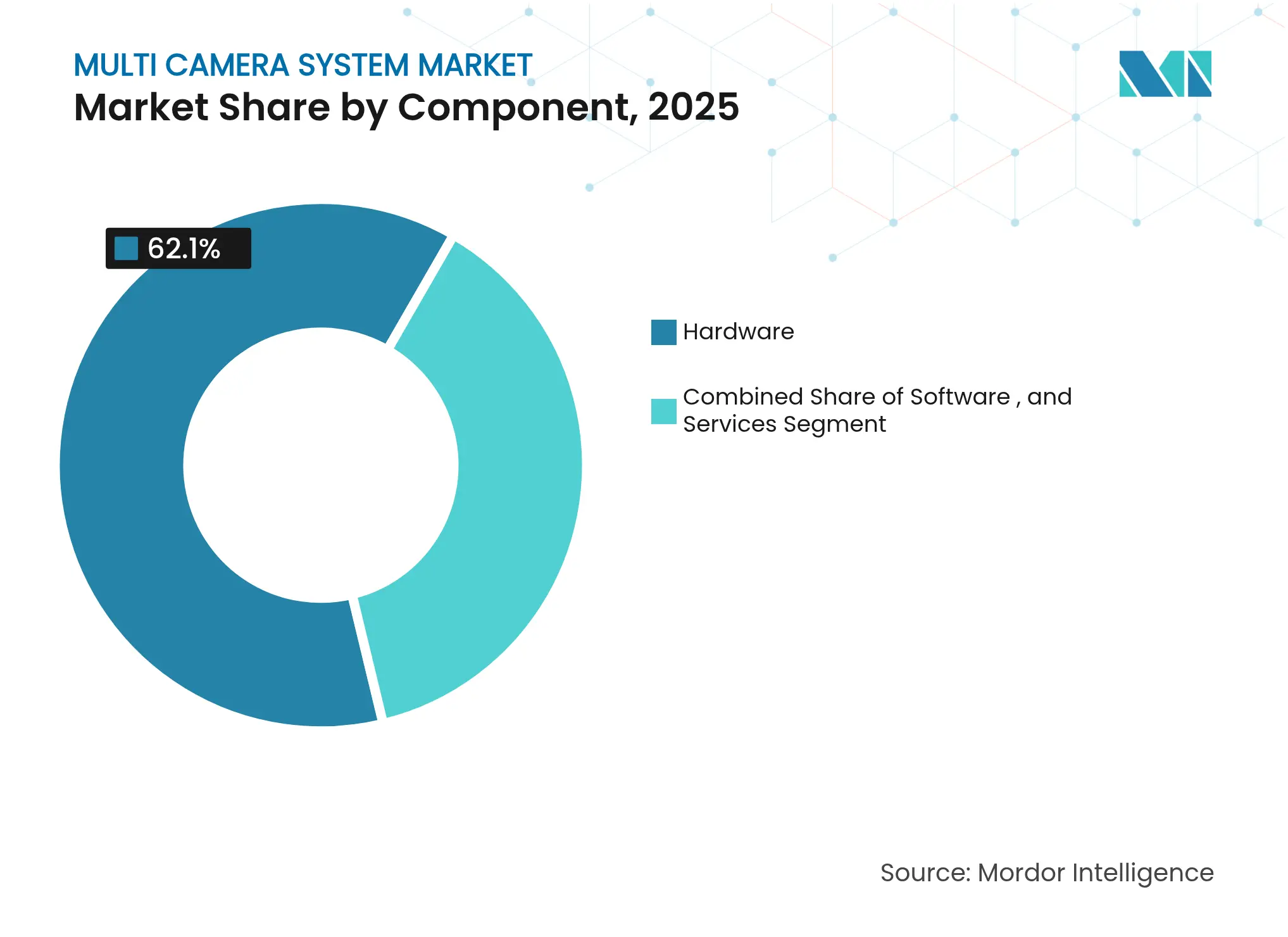

- Par composant, le matériel a représenté 62,10 % de la part du marché des systèmes multi-caméras en 2025 ; les services devraient progresser à un TCAC de 9,85 % jusqu'en 2031.

- Par type d'affichage, les solutions 2D ont détenu 69,65 % des revenus en 2025, tandis que les systèmes 3D/panoramiques devraient se développer à un TCAC de 10,75 % jusqu'en 2031.

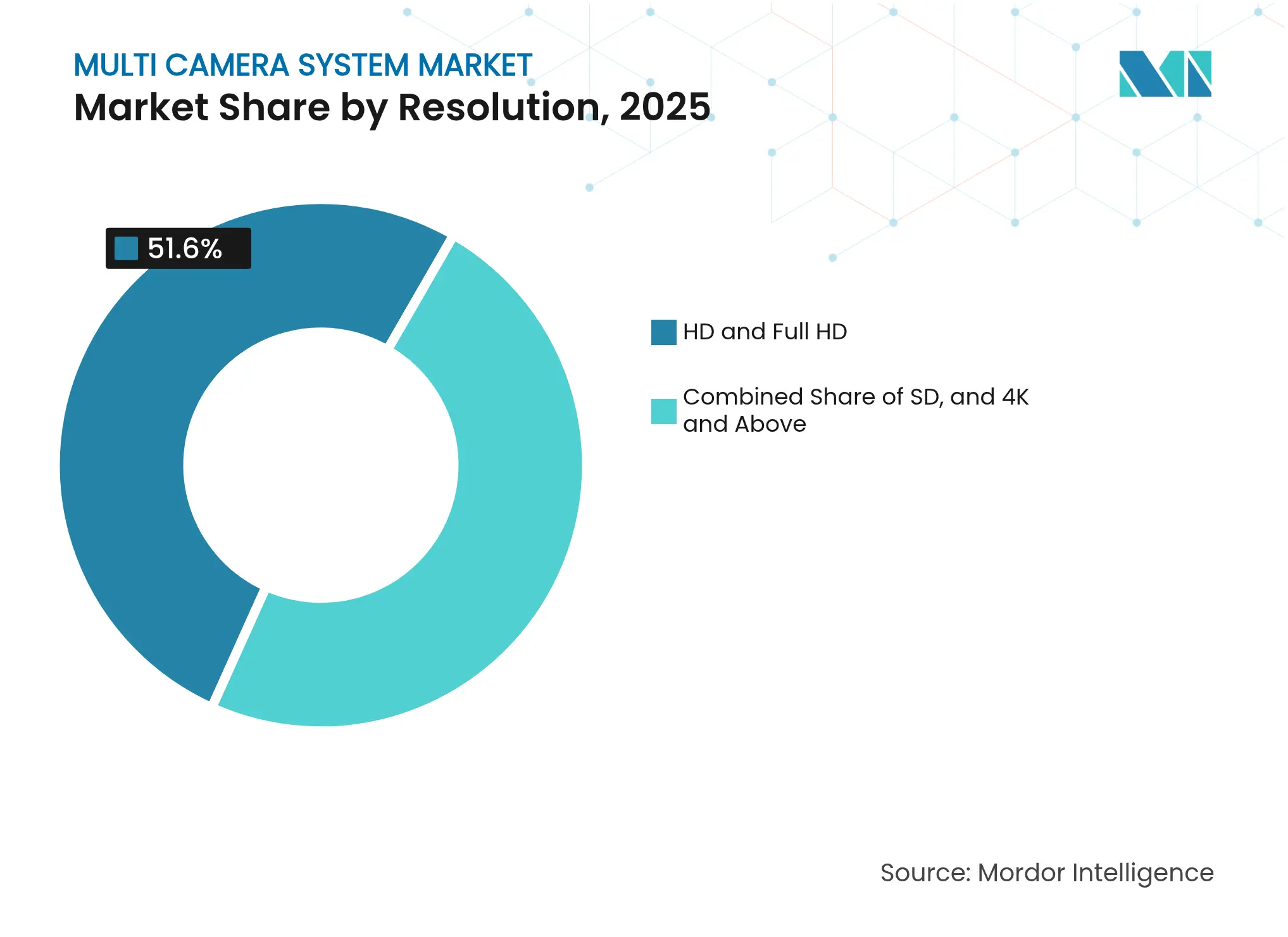

- Par résolution, la HD et la Full HD ont représenté 51,60 % de la taille du marché des systèmes multi-caméras en 2025 ; le segment 4K et supérieur progresse à un TCAC de 12,30 % entre 2026 et 2031.

- Par utilisation finale, l'automobile a capté 54,05 % du marché des systèmes multi-caméras en 2025 ; les sports et l'analyse du mouvement devraient connaître la croissance la plus rapide avec un TCAC de 11,65 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique a contrôlé 38,10 % des revenus en 2025 ; le Moyen-Orient et l'Afrique devraient afficher le TCAC le plus rapide de 9,35 % de 2026 à 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des systèmes multi-caméras

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse des équipements ADAS et de conduite autonome | +2.5% | Amérique du Nord, Europe, extension vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Analyse vidéo par IA pour les programmes de villes intelligentes | +1.9% | Asie-Pacifique, émergence au Moyen-Orient et en Afrique | Court terme (≤ 2 ans) |

| Robotique guidée par vision dans l'Industrie 4.0 | +1.6% | Concentration mondiale en Asie-Pacifique et en Europe | Moyen terme (2-4 ans) |

| Contenu sportif immersif à 360°/volumétrique | +1.3% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Baisse des prix de vente moyens des caméras et capteurs | +1.0% | Mondial | Court terme (≤ 2 ans) |

| Obligations de sécurité des flottes pour les véhicules commerciaux | +0.8% | Amérique du Nord, Europe, Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse des taux d'équipement ADAS et de conduite autonome en Amérique du Nord et en Europe

Les régulateurs de l'UE et des États-Unis exigent désormais que les nouveaux véhicules soient équipés du freinage d'urgence autonome et de l'avertissement de collision frontale, rendant les réseaux de caméras multi-capteurs indispensables. Presque chaque mise à niveau de plateforme véhicule en 2025 intègre au moins quatre imageurs à vue panoramique qui alimentent une pile de perception combinant prétraitement, inférence IA et post-traitement sur des ECU embarqués. Les équipementiers ont étendu ces capacités aux versions d'entrée de gamme et aux flottes commerciales légères, transformant les caméras d'équipements premium en équipements de sécurité de base. Parallèlement, les fournisseurs de semi-conducteurs commercialisent des systèmes sur puce qui exécutent des réseaux de neurones convolutifs avec une enveloppe de puissance inférieure à 3 W, permettant des modules entièrement fermés et hermétiquement scellés tolérant les environnements automobiles difficiles. L'effet est une hausse structurelle des volumes unitaires qui fait baisser les prix de vente moyens des composants, renforçant la dynamique d'adoption.

Adoption rapide de l'analyse vidéo basée sur l'IA dans la surveillance des villes intelligentes (Asie)

Les autorités municipales de Chine, de Singapour et de Corée du Sud déploient désormais des centres de commandement consolidés qui ingèrent des centaines de flux vidéo provenant de poteaux lumineux multi-caméras et de hubs de transit. Les unités d'IA en périphérie intégrées dans chaque nœud effectuent la reconnaissance des plaques d'immatriculation, le comptage des piétons et les alertes de comportement anormal en moins de 50 millisecondes, réduisant considérablement les fausses alarmes et les retards de circulation. Les gestionnaires de réseaux routiers métropolitains signalent des améliorations à deux chiffres du débit aux heures de pointe après que l'analyse des caméras en temps réel a ajusté la synchronisation des feux. Alors que l'urbanisation pousse les populations urbaines asiatiques vers 58 % d'ici 2025, les réseaux de caméras évolutifs restent au cœur de la politique de sécurité publique. Les fournisseurs ciblant la région pré-entraînent des modèles sur des ensembles de données locaux pour faire face aux différences linguistiques et de signalisation, accélérant le délai de rentabilisation pour les acheteurs municipaux.

Déploiement croissant de la robotique guidée par vision dans la fabrication de l'Industrie 4.0

Les équipementiers industriels intègrent des systèmes multi-caméras et des capteurs à lumière structurée dans des cobots qui gèrent l'assemblage de précision, la prise et le placement, et l'inspection qualité. Les données de profondeur immédiates provenant des imageurs 3D éliminent le besoin d'une reconstruction complexe multi-images, réduisant les cycles d'étalonnage et les coûts de programmation. La Fédération internationale de robotique a mis en avant les robots collaboratifs et les manipulateurs mobiles parmi ses cinq principales tendances mondiales pour 2024.[1]Fédération internationale de robotique, "Top 5 des tendances robotiques 2024," ifr.org Les fabricants utilisent des jumeaux numériques générés à partir de flux de caméras en direct pour simuler les trajectoires d'outils et prédire les pannes, réduisant les temps d'arrêt. Les pénuries de main-d'œuvre dans la soudure et la logistique font du guidage visuel automatisé un substitut convaincant, approfondissant l'adoption des systèmes multi-caméras au sein des cellules d'usine.

Transition des créateurs de contenu vers la vidéo immersive à 360°/volumétrique pour le sport en direct

Les diffuseurs remplacent les caméras statiques en bord de terrain par des réseaux synchronisés qui fusionnent des cartes de profondeur volumétriques et des images RVB. La plateforme d'analyse sportive de Canon fournit en temps réel la vitesse des joueurs, l'occupation de l'espace et des superpositions tactiques sur les flux en direct.[2]Canon U.S.A., "Volumetric X Motion Capture for Sports," usa.canon.com Les moteurs de suivi du mouvement peuvent désormais identifier 85 points de repère corporels sans marqueurs en moins d'une seconde, selon le Southwest Research Institute.[3]Southwest Research Institute, "ENABLE 3D Motion Analysis Engine," swri.org Les audiences bénéficient d'angles interactifs sur les plateformes de streaming, tandis que les équipes exploitent les ensembles de données capturés pour l'optimisation des performances, créant une boucle de rétroaction qui pousse les stades à installer des infrastructures multi-caméras permanentes.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Les formats vidéo non standardisés entravent l'interopérabilité | -1.0% | Mondial | Moyen terme (2-4 ans) |

| Besoins élevés en bande passante et en calcul en périphérie pour l'assemblage 4K | -0.8% | Mondial, impact plus fort dans les marchés émergents | Court terme (≤ 2 ans) |

| Cadres de protection des données (RGPD, CCPA) | -0.6% | Europe, Amérique du Nord, extension mondiale | Moyen terme (2-4 ans) |

| Limites thermiques/météorologiques des capteurs CMOS | -0.4% | Mondial, sévère dans les climats extrêmes | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Fragmentation des normes vidéo compliquant l'interopérabilité entre équipementiers

Les mises à niveau de surveillance et les modernisations à l'échelle des flottes automobiles sont souvent bloquées parce que les formats de compression propriétaires empêchent le mélange entre fournisseurs. Les intégrateurs doivent écrire des ponts middleware personnalisés, ajoutant des coûts et allongeant les délais. Les réseaux de caméras à l'échelle d'une ville construits par phases exposent des flux MPEG hérités qui refusent de s'intégrer aux pipelines H.265 ou AV1 plus récents, forçant des opérations en double pile. Tandis que les organismes internationaux débattent de schémas communs, les incitations commerciales maintiennent les méthodes d'encodage fermées, perpétuant la dépendance aux fournisseurs. Les spécialistes du middleware et les fournisseurs de logiciels « agnostiques aux caméras » trouvent donc une niche lucrative pour relier des écosystèmes disparates.

Exigences élevées en bande passante et en calcul en périphérie pour l'assemblage en temps réel

L'agrégation de huit flux 4K à 60 images par seconde nécessite environ 48 Gbps de débit brut et une puissance d'inférence à l'échelle du téraflop. Pour rester dans les enveloppes thermiques des véhicules ou des drones, les concepteurs s'appuient sur des microcontrôleurs natifs IA tels que le SR-Series 2025 de Synaptics qui intègre des accélérateurs neuronaux et plusieurs interfaces MIPI.[4]Synaptics, "Synaptics Extends Edge AI Portfolio," synaptics.com Cependant, les budgets en semi-conducteurs et les contraintes de batterie font augmenter les coûts de nomenclature dans les produits grand public. Les déploiements dans les marchés émergents ressentent le plus fortement la pression là où la couverture 5G est inégale, freinant les stratégies de délestage vers le cloud.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : la domination du matériel masque la montée en puissance des services

Le matériel représentait encore 62,10 % du marché des systèmes multi-caméras en 2025, ancré par les expéditions à fort volume d'imageurs, d'ECU et d'assemblages optiques. Les feuilles de route des semi-conducteurs continuent de doubler les TOPS embarqués tous les dix-huit mois, permettant aux fournisseurs d'intégrer l'extraction de caractéristiques et la classification d'objets directement dans le pipeline du capteur. Ce poids matériel soutient des gains rapides dans l'ADAS automobile et le stationnement intelligent, où les budgets de latence sont inférieurs à 100 millisecondes.

La couche services est désormais la tranche à la croissance la plus rapide, progressant à un TCAC de 9,85 % parce que les entreprises recherchent une intégration personnalisée qui relie les caméras aux outils MES, ERP et d'orchestration de la sécurité. Les sociétés de gestion d'installations acquièrent des intégrateurs spécialisés afin de pouvoir regrouper la conception, l'installation et la maintenance du cycle de vie dans des contrats de services gérés. En conséquence, le marché des systèmes multi-caméras attire des stratégies de regroupement par capital-investissement ciblant les installateurs régionaux qui détiennent des revenus récurrents fidélisés.

Par type d'affichage : les visualisations 3D/panoramiques redéfinissent l'expérience utilisateur

Les consoles 2D conventionnelles ont conservé 69,65 % des revenus en 2025 grâce aux habitudes ancrées des salles de contrôle et aux coûts d'équipement plus faibles. Pourtant, les acheteurs pivotent rapidement : les interfaces utilisateur 3D/panoramiques devraient croître à 10,75 % jusqu'en 2031 à mesure que les opérateurs exigent une conscience situationnelle à vue d'oiseau. Les équipementiers de camions déploient des vues assemblées à 360° qui éliminent les angles morts, permettant aux conducteurs de manœuvrer des ensembles articulés dans des dépôts exigus.

Les tableaux de bord immersifs s'étendent également à la sécurité publique. Les centres de commandement restituent des jumeaux urbains photoréalistes texturés avec des tuiles de caméras en direct, permettant aux gestionnaires d'incidents de « survoler » virtuellement les rues. Ces capacités reposent sur des GPU multi-cœurs et des réseaux de caméras sensibles à la profondeur qui cartographient les environnements avec une précision centimétrique, augmentant ainsi l'utilité globale du marché des systèmes multi-caméras pour les premiers intervenants et les opérateurs logistiques.

Par résolution : la 4K et supérieur stimule la croissance du segment premium

Les flux HD et Full HD constituent toujours l'épine dorsale, représentant 51,60 % des revenus 2025 car ils équilibrent la clarté avec les budgets de stockage et de bande passante. Les organisations disposant de dizaines de milliers de points de terminaison privilégient la capture en définition standard pour une couverture à grande surface et de longues périodes de rétention.

Pourtant, les caméras 4K et supérieur affichent le TCAC le plus rapide à 12,30 %. Les modules embarqués dans les véhicules capturant des images de 8 mégapixels améliorent la précision de classification des objets, notamment de nuit, réduisant la marge de distance pour le freinage automatisé. Les progrès des semi-conducteurs réduisent la puissance d'encodage de sorte que les capteurs 4K s'intègrent désormais dans des dômes à faible profil, permettant la modernisation dans les plafonds de commerce de détail. Ces mises à niveau signalent une trajectoire de migration régulière qui élargit l'extrémité premium du marché des systèmes multi-caméras.

Par secteur d'utilisation finale : le leadership automobile face au défi de l'analyse sportive

L'automobile a dominé 54,05 % du marché des systèmes multi-caméras en 2025, portée par les cascades d'équipement imposées par les réglementations de l'UNECE et de la NHTSA. Chaque fonctionnalité autonome L2+ supplémentaire nécessite une paire d'imageurs additionnelle, faisant passer le nombre de caméras de quatre dans les berlines 2023 à six ou huit dans les SUV 2025. Les fournisseurs font évoluer les cartes ECU modulaires afin que les équipementiers puissent se différencier par le logiciel tout en réutilisant les boîtiers matériels, garantissant des économies d'échelle.

Les sports et l'analyse du mouvement, bien que plus modestes, progressent rapidement à un TCAC de 11,65 %. Les propriétaires de stades modernisent des réseaux montés sur fermes qui alimentent des superpositions de statistiques en temps réel pour les diffuseurs et les staffs d'entraîneurs. Le flux de travail d'orchestration de Canon dévoilé à l'ISE 2025 permet à un seul opérateur de piloter plusieurs unités PTZ depuis une seule console, réduisant considérablement les coûts d'équipe. Le dynamisme du segment le positionne comme le principal challenger du volume automobile sur la période de prévision.

Analyse géographique

L'Asie-Pacifique a contrôlé 38,10 % des revenus mondiaux en 2025 grâce aux projets de surveillance de la Chine et à son statut de plus grand producteur automobile mondial. Les géants locaux de la caméra intègrent des ASIC propriétaires qui embarquent des cœurs d'apprentissage profond, accélérant l'adoption de l'IA en périphérie tout en protégeant la souveraineté des données. Les programmes municipaux à Shenzhen et Hangzhou intègrent la reconnaissance des plaques d'immatriculation et la biométrie faciale entièrement sur site pour se conformer aux règles strictes de sécurité nationale. Ces pratiques ancrent des cycles de contrats à long terme qui soutiennent le marché des systèmes multi-caméras.

L'Amérique du Nord et l'Europe constituent des arènes matures mais à forte intensité d'innovation. Les deux régions appliquent des régimes stricts de protection des données — le RGPD en Europe et le CCPA en Californie — incitant les fournisseurs à ajouter des couches de confidentialité différentielle qui masquent les informations personnellement identifiables au niveau du capteur. Les constructeurs automobiles des deux continents mènent la validation de piles autonomes basées uniquement sur des caméras qui fusionnent des entrées visibles et infrarouges. Les agences fédérales mettent à jour leurs listes d'approvisionnement pour exclure les composants non conformes à la loi NDAA, remodelant la demande vers des fournisseurs certifiés.

Le Moyen-Orient et l'Afrique, bien qu'affichant une base plus modeste, présentent le TCAC le plus rapide à 9,35 % jusqu'en 2031. Les méga-projets du Golfe intègrent la « sécurité dès la conception » avec des épines dorsales en fibre à l'échelle de la ville et des centres de données en périphérie. Les ministères de l'intérieur allouent une part budgétaire à des plateformes de commandement intégrées qui synchronisent les drones, les caméras fixes et les flux mobiles, sautant entièrement les étapes analogiques héritées. La modernisation de la défense dans la région génère des commandes supplémentaires pour des nacelles de caméras aéroportées et navales durcies, augmentant la taille du marché des systèmes multi-caméras pour le matériel militaire de qualité premium.

Paysage concurrentiel

La chaîne de valeur est modérément consolidée : les cinq premiers fournisseurs captent un peu plus de la moitié des expéditions, mais des dizaines de spécialistes régionaux peuplent des niches verticales. Bosch, Continental et Sony s'appuient sur des usines de fabrication de plusieurs milliards de dollars et un héritage en optique pour produire en masse des imageurs de qualité automobile. Parallèlement, Hikvision et Dahua dominent les appels d'offres de villes intelligentes en Asie, en associant des logiciels de gestion vidéo au matériel de caméra.

Les fusions-acquisitions stratégiques se concentrent sur l'IA d'inférence et la propriété intellectuelle en calcul en périphérie. L'acquisition par Redwire d'Edge Autonomy pour 925 millions USD offre des plateformes aéroportées clés en main pour les missions de renseignement, surveillance et reconnaissance de défense. Synaptics s'étend horizontalement avec des microcontrôleurs SR-Series qui raccourcissent les cycles de conception pour les appareils à batterie. Le plan de Honeywell de scinder son activité Automatisation créera un intégrateur de caméras industrielles pur jeu capable d'une allocation de capital plus rapide.[6]Honeywell, "Honeywell Announces Intent to Separate Automation and Aerospace," honeywell.com Les nouveaux entrants plus modestes se battent sur les algorithmes, et non sur l'optique, en proposant des analyses vidéo par abonnement qui modernisent les flottes existantes.

La réglementation constitue un autre levier concurrentiel. Les règles d'achat fédérales américaines excluent désormais certains composants chinois ; les actes européens sur la cyber-résilience exigent des divulgations de vulnérabilités. Les fournisseurs disposant de références en éléments sécurisés et de chaînes d'approvisionnement transparentes gagnent des parts de marché. À l'inverse, les entreprises dépourvues de silicium en interne pivotent vers des modèles SDK ouverts définis par logiciel afin que les clients puissent remplacer les capteurs sans dépendance, une stratégie qui élargit l'écosystème de partenaires du secteur des systèmes multi-caméras.

Leaders du secteur des systèmes multi-caméras

Robert Bosch GmbH

e-con Systems

Dahua Technology Co., Ltd

CONTEMPLAS GmbH

VMukti Solutions Pvt. Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : AgEagle Aerial Systems a obtenu une commande de 20 caméras RedEdge-P de Wingtra pour des drones d'agriculture de précision, permettant une précision de relevé de 2 cm.

- Mars 2025 : Synaptics a lancé les MCU SR-Series dans le cadre de sa plateforme Astra AI-Native pour une IA en périphérie contextuelle avec prise en charge multi-caméras.

- Février 2025 : Honeywell a annoncé une scission en trois entités qui verra son unité Automatisation opérer de manière indépendante d'ici fin 2026.

- Janvier 2025 : Canon a présenté une suite d'orchestration multi-caméras à opérateur unique à l'ISE 2025.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des systèmes multi-caméras comme les revenus générés par des réseaux intégrés, fournis en usine, de deux capteurs vidéo synchronisés ou plus, plus l'unité de contrôle électronique centrale qui assemble les flux en une vue à 360 degrés ou panoramique pour la conscience situationnelle dans les cas d'usage de l'automobile, de l'automatisation industrielle et de la sécurité des villes intelligentes. Ces systèmes diffèrent des modules à objectif unique car le logiciel doit fusionner, étalonner et servir des images composites en temps réel aux utilisateurs humains ou machines.

Exclusions du périmètre : les caméras de tableau de bord à capteur unique, les modules de caméra pour smartphones vendus sans fusion multi-capteurs, et les objectifs autonomes modernisés sur le marché secondaire sont exclus du périmètre actuel.

Aperçu de la segmentation

- Par composant

- Matériel

- Caméras

- Unités de contrôle électronique (ECU)

- Capteurs d'image et optiques

- Autres

- Logiciel

- Assemblage et étalonnage d'images

- Vision par ordinateur et analyse IA

- Services

- Intégration de systèmes

- Maintenance et support

- Matériel

- Par type d'affichage

- 2D

- 3D/Panoramique

- Par résolution

- SD

- HD et Full HD

- 4K et supérieur

- Par secteur d'utilisation finale

- Automobile

- Voitures particulières

- Véhicules commerciaux

- Sécurité et surveillance

- Fabrication industrielle et robotique

- Médias, divertissement et diffusion

- Sports et analyse du mouvement

- Soins de santé et imagerie médicale

- Autres

- Automobile

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Asie du Sud-Est

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor Intelligence ont interrogé des fabricants de modules, des fournisseurs automobiles de rang 1, des intégrateurs de surveillance urbaine et des gestionnaires de flottes en Asie, en Europe et en Amérique du Nord. Ces entretiens ont testé les taux d'adoption trouvés lors de la recherche documentaire, validé l'érosion des nomenclatures et clarifié les coûts de conformité réglementaire avant de finaliser notre modèle.

Recherche documentaire

Nous avons commencé par des ensembles de données ouverts tels que les calendriers du Règlement général de sécurité de l'UNECE, les dépôts FMVSS 111 de la NHTSA sur la visibilité arrière, et les tableaux de production de véhicules légers de l'OICA, suivis des statistiques d'expédition UN Comtrade HS 8525, des familles de brevets extraites via Questel, et des articles scientifiques évalués par des pairs sur l'assemblage d'images en périphérie. Les journaux d'importation gouvernementaux et les appels d'offres des autorités de circulation ont ajouté des signaux de volume, tandis que les rapports annuels et les présentations aux investisseurs des entreprises ont révélé les prix de vente moyens. L'accès à D&B Hoovers et Marklines nous a permis de recouper les revenus des fournisseurs et les ratios d'équipement des plateformes. Cette liste est illustrative ; des dizaines d'autres bases de données et publications publiques ont été examinées pour corroborer les tendances et les chiffres.

Dimensionnement du marché et prévisions

Nous ancrons les totaux avec une construction descendante qui multiplie la production de véhicules légers plus les nouvelles installations de surveillance fixe par des taux de pénétration multi-caméras vérifiés, puis affinons avec des agrégations de prix de vente moyen × volume échantillonnées à partir des divulgations des fournisseurs. Les variables clés comprennent les dates de début des mandats ADAS régionaux, le nombre moyen de caméras par véhicule, le mix de résolution des capteurs, les courbes de coût des ECU et le nombre de projets de vidéosurveillance urbaine. Une régression multivariée, actualisée annuellement, relie ces moteurs aux revenus historiques. L'analyse de scénarios capture la hausse liée à l'automatisation de niveau 3 ou les retards dans les budgets municipaux. Les lacunes dans les estimations ascendantes sont comblées par une triangulation des expéditions à partir des registres douaniers.

Validation des données et cycle de mise à jour

Les résultats passent par trois niveaux de révision analytique : des vérifications de variance par rapport aux données indépendantes de rappel de sécurité, des comparaisons de référence avec les nouveaux décomptes de citations de brevets, et un dernier tour de validation avant approbation. Les rapports sont reconstruits chaque année, et nous publions des mises à jour intermédiaires lorsque des événements importants modifient les principaux moteurs.

Pourquoi la base de référence des systèmes multi-caméras de Mordor est fiable

Les estimations publiées divergent souvent parce que les entreprises appliquent des périmètres, des échelles de prix et des cadences d'actualisation différents.

Nous expliquons ci-dessous où les principaux écarts apparaissent.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 2,47 milliards USD (2025) | ||

| 1,97 milliard USD (2024) | Cabinet de conseil régional A | Se concentre uniquement sur les véhicules particuliers et comptabilise les unités d'aide au stationnement ; exclut les déploiements industriels et de sécurité |

| 217,54 milliards USD (2025) | Cabinet de conseil mondial B | Intègre les smartphones, la vidéosurveillance générale et les systèmes de drones, applique un agrégat de revenus des fournisseurs sans recoupements de pénétration |

Ces comparaisons montrent que notre définition soigneusement délimitée, le traçage des variables et l'actualisation annuelle offrent aux clients une base de référence équilibrée et transparente qu'ils peuvent reproduire avec des données publiquement vérifiables, tout en capturant l'ensemble du panorama commercial.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des systèmes multi-caméras ?

Le marché est évalué à 2,69 milliards USD en 2026 et devrait atteindre 4,12 milliards USD d'ici 2031, reflétant un TCAC de 8,88 %.

Quel secteur achète le plus de systèmes multi-caméras ?

L'automobile est en tête avec 54,05 % de part des revenus en 2025, les fonctionnalités de vue panoramique et d'ADAS devenant standard dans toutes les catégories de véhicules.

Pourquoi les caméras 4K gagnent-elles en popularité ?

Elles offrent une précision de détection d'objets plus fine pour l'ADAS et l'inspection industrielle, propulsant le segment 4K et supérieur à un TCAC de 12,30 % jusqu'en 2031.

Quelle région connaît la croissance la plus rapide ?

Le Moyen-Orient et l'Afrique devraient afficher un TCAC de 9,35 % de 2026 à 2031 en raison des investissements dans la sécurité et des déploiements de villes intelligentes.

Comment les réglementations sur la vie privée affecteront-elles l'adoption ?

Des cadres tels que le RGPD et le CCPA encouragent les architectures de traitement en périphérie qui maintiennent les données sensibles sur l'appareil, stimulant la demande de caméras dotées d'IA.

Qu'est-ce qui stimule l'expansion rapide du segment des services ?

La complexité croissante de l'intégration et le besoin de support système tout au long du cycle de vie poussent les organisations vers des prestataires spécialisés, entraînant un TCAC de 9,85 % pour les services entre 2026 et 2031.

Dernière mise à jour de la page le: