Taille et part du marché des protéines de soja texturées

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

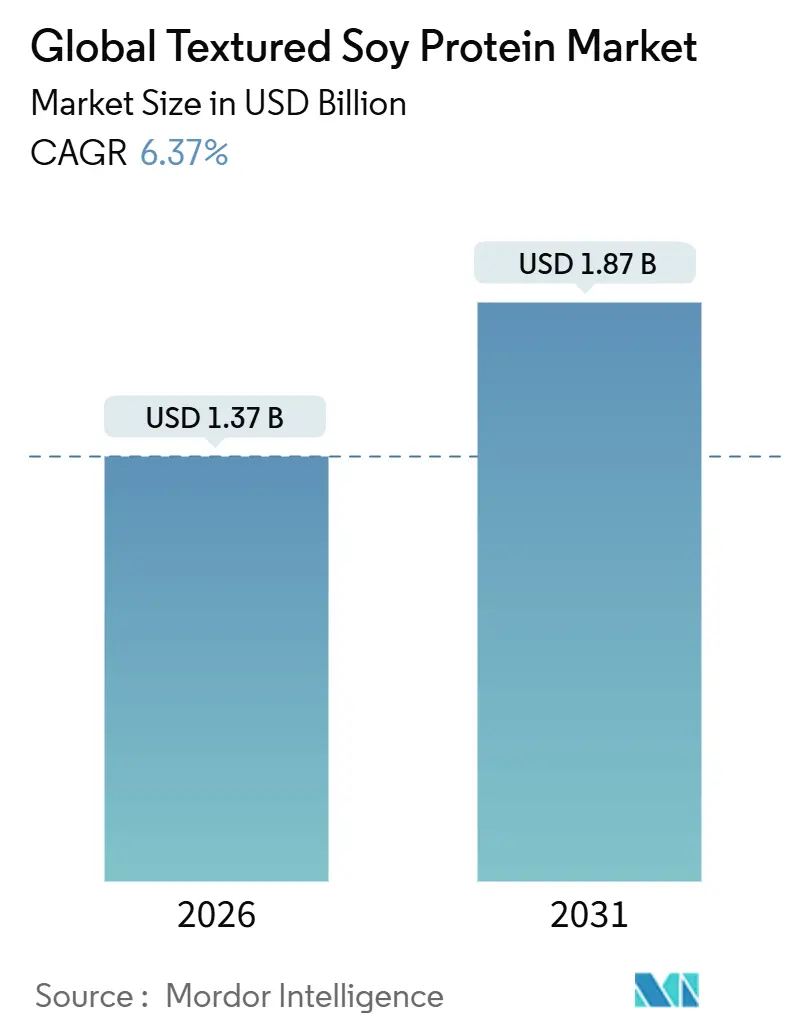

| Taille du Marché (2026) | 1.37 Milliards de dollars |

| Taille du Marché (2031) | 1.87 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.37% CAGR |

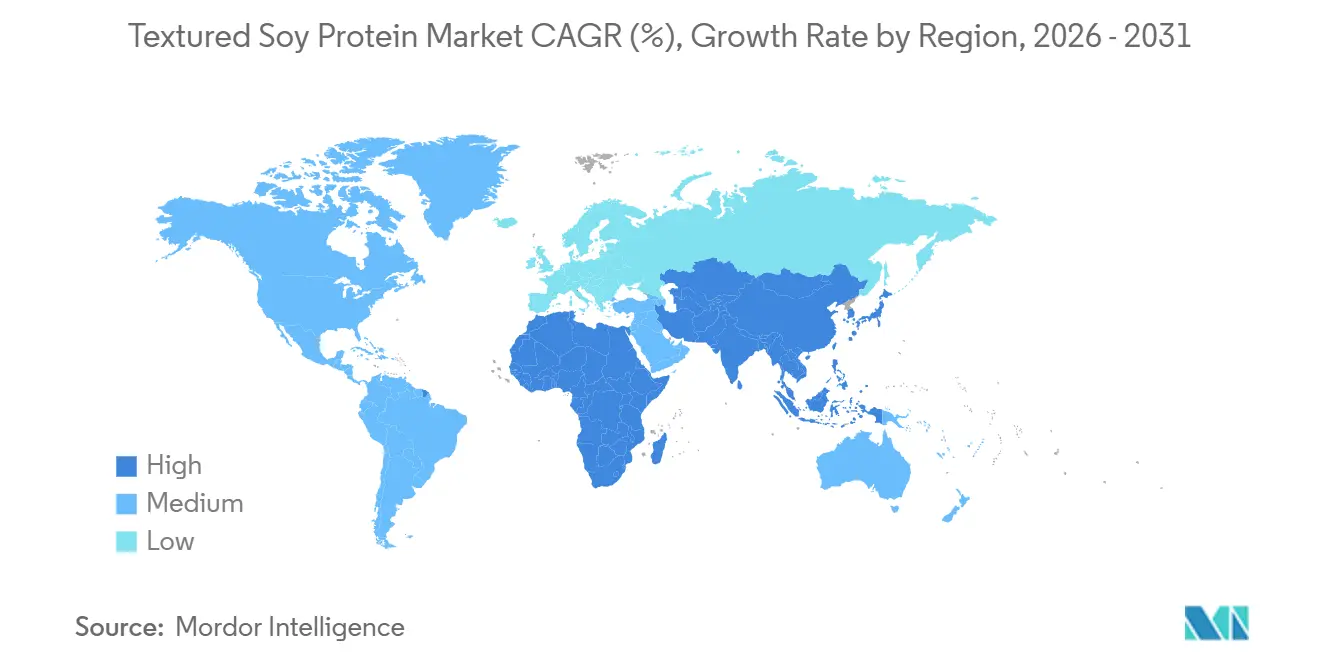

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Amérique du Nord |

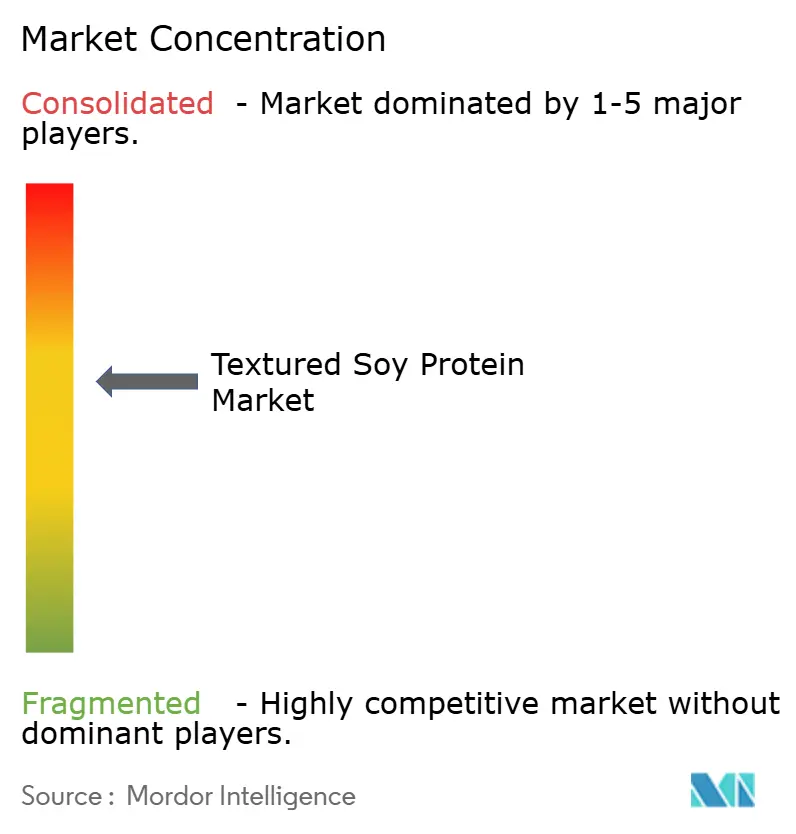

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des protéines de soja texturées par Mordor Intelligence

Le marché des protéines de soja texturées, évalué à 1,37 milliard USD en 2026, devrait atteindre 1,87 milliard USD d'ici 2031, avec une croissance à un CAGR de 6,37 %. Les exigences en matière d'étiquetage propre stimulent les investissements dans les produits biologiques certifiés et sans OGM, tandis que les avancées en technologie d'extrusion à double vis, fonctionnant à environ 180 °C, créent des structures fibreuses imitant la viande musculaire entière, favorisant ainsi l'adoption. Les transformateurs élargissent leurs capacités dans le Midwest pour optimiser les chaînes d'approvisionnement, bien que les sécheresses et les retards de transport continuent de provoquer une volatilité des coûts des intrants. Les produits certifiés halal ouvrent des perspectives de croissance au Moyen-Orient, et les politiques de durabilité en Europe, en Chine et en Inde favorisent la protéine de soja en tant qu'alternative à faible empreinte carbone aux protéines animales. Ces facteurs soutiennent collectivement une croissance régulière du marché malgré les difficultés liées aux matières premières.

Points clés du rapport

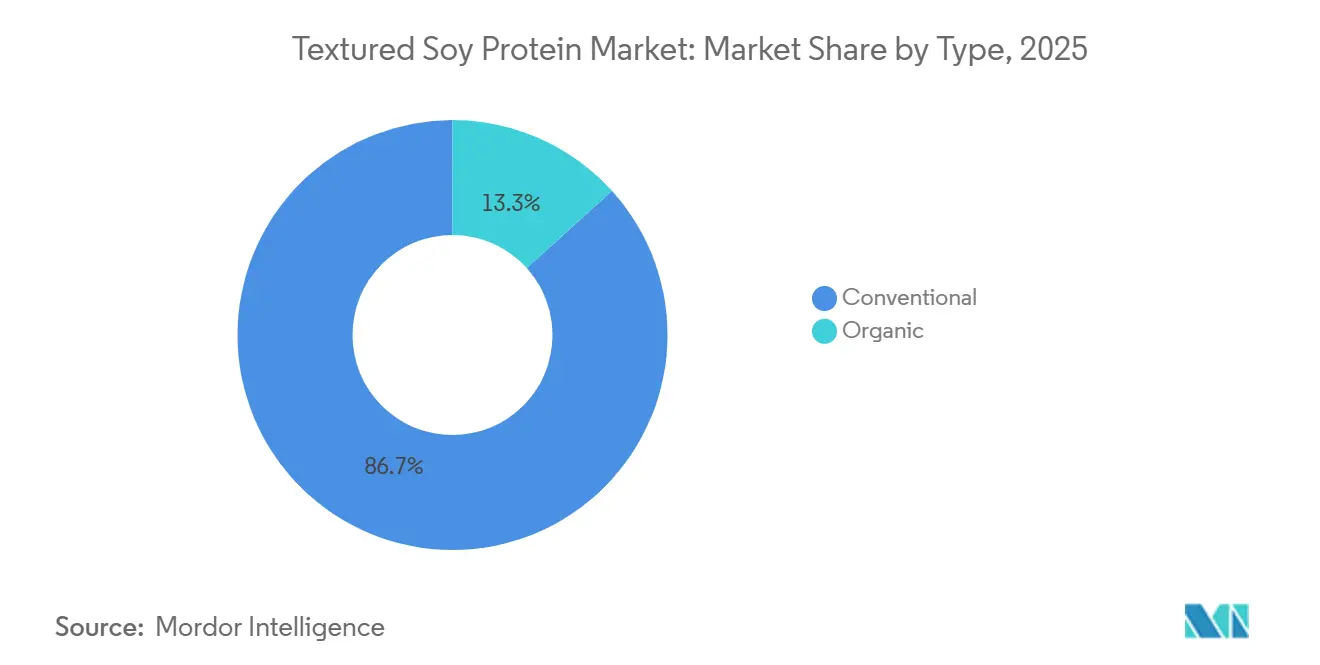

- Par type, les protéines de soja texturées conventionnelles ont capturé 86,71 % des revenus de 2025, tandis que le segment biologique devrait se développer à un CAGR de 7,81 % jusqu'en 2031.

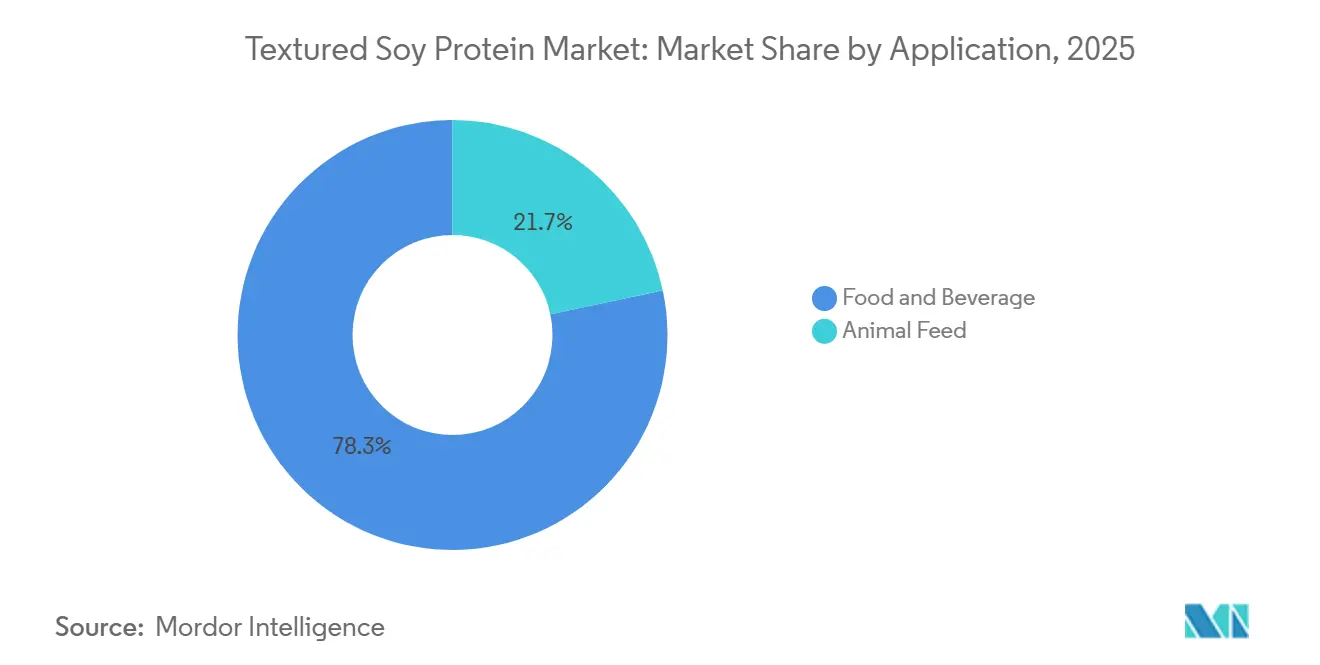

- Par application, l'alimentation et les boissons représentaient 78,31 % des revenus de 2025, et l'alimentation animale devrait progresser à un CAGR de 8,01 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord était en tête avec 36,33 % de la base de revenus de 2025, tandis que le Moyen-Orient et l'Afrique devraient croître à un CAGR de 7,50 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des protéines de soja texturées

Analyse de l'impact des facteurs moteurs*

| Facteurs moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La sensibilisation à l'obésité et aux maladies chroniques stimule la demande de protéines de soja | +1.2% | Mondial, avec une intensité maximale en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Les protéines à étiquetage propre et à gestion des allergènes renforcent l'attrait des protéines de soja texturées | +1.0% | Amérique du Nord, Europe et Australie | Court terme (≤ 2 ans) |

| Large application dans la transformation alimentaire, des exhausteurs de viande hachée aux repas prêts à consommer et aux collations | +1.5% | Mondial, porté par l'Asie-Pacifique et l'Amérique du Nord | Moyen terme (2 à 4 ans) |

| La technologie d'extrusion améliore les textures des analogues à base de soja | +0.9% | Mondial, avec une adoption précoce en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Les préoccupations environnementales favorisent les protéines végétales durables comme le soja | +1.1% | Europe, Amérique du Nord et marchés émergents du Moyen-Orient et d'Afrique | Long terme (≥ 4 ans) |

| Les gouvernements promeuvent les protéines alternatives pour la durabilité | +0.8% | Europe (Royaume-Uni, Danemark), Asie-Pacifique (Chine, Inde) et Moyen-Orient | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

La sensibilisation à l'obésité et aux maladies chroniques stimule la demande de protéines de soja

D'ici 2050, l'étude sur la charge mondiale des maladies de The Lancet prédit que plus d'un milliard de personnes dans le monde seront aux prises avec l'obésité. Cette tendance oriente la consommation de protéines vers des alternatives végétales à faible teneur en matières grasses. Les protéines de soja texturées, affichant une teneur en protéines de 50 % à 70 % et une teneur minimale en graisses saturées, se taillent une niche en tant qu'ingrédient fonctionnel dans les aliments transformés destinés à la gestion du poids et à la santé cardiaque. Cette tendance est particulièrement marquée en Amérique du Nord et en Europe, où les initiatives de santé publique et les étiquettes nutritionnelles en face avant des emballages renforcent la sensibilisation des consommateurs aux choix d'ingrédients. Les directives alimentaires pour les Américains du Département de l'Agriculture des États-Unis préconisent la consommation de protéines végétales, soutenant implicitement les produits à base de soja dans les repas scolaires et la restauration collective. De plus, les initiatives de bien-être en entreprise adoptent des menus centrés sur les végétaux, ouvrant une voie B2B pour les protéines de soja texturées dans les cantines d'entreprise. Cela suggère que la demande croissante ne se limite pas au commerce de détail, mais gagne également du terrain dans la restauration hors domicile et les secteurs institutionnels, offrant aux transformateurs une opportunité de revenus stables grâce à des contrats à volume.

Les protéines à étiquetage propre et à gestion des allergènes renforcent l'attrait des protéines de soja texturées

La Food and Drug Administration applique la loi sur l'étiquetage des allergènes alimentaires et la protection des consommateurs (Food Allergen Labeling and Consumer Protection Act), exigeant que le soja soit clairement identifié comme l'un des neuf principaux allergènes. Cette réglementation renforce la transparence et instaure la confiance chez les consommateurs gérant des restrictions alimentaires. En réponse, les fabricants s'approvisionnent de plus en plus en graines de soja à identité préservée et obtiennent des certifications tierces telles que le label Non-GMO Project Verified, qui commande une prime de prix au détail de 20 % à 30 % par rapport aux options conventionnelles. De plus, les normes du Programme biologique national du Département de l'Agriculture des États-Unis ont créé une niche pour les protéines de soja texturées biologiques, séduisant les consommateurs qui valorisent l'agriculture sans pesticides et l'agriculture régénérative. Ce cadre réglementaire a conduit à un marché à deux niveaux, où les produits conventionnels se concurrencent sur le prix, tandis que les offres certifiées ciblent les segments premium. Pour réussir dans le positionnement à étiquetage propre, les entreprises doivent investir dans la traçabilité en amont, de la sélection des semences à la transformation. Celles qui ne peuvent pas répondre à ces exigences risquent une compression des marges, car les détaillants exigent de plus en plus une documentation détaillée.

Large application dans la transformation alimentaire, des exhausteurs de viande hachée aux repas prêts à consommer et aux collations

Les protéines de soja texturées sont largement utilisées dans diverses applications en raison de leur polyvalence. Elles servent d'exhausteur de viande hachée, réduisant les coûts de formulation de 15 % à 25 % tout en maintenant la densité protéique. Elles constituent également un ingrédient clé dans les repas prêts à consommer et les barres de collation riches en protéines conçues pour les consommateurs en déplacement. Dans le secteur de la viande transformée, le Service d'inspection et de sécurité alimentaire de l'USDA autorise jusqu'à 30 % de protéines végétales texturées dans les produits de bœuf haché étiquetés avec protéines végétales texturées

, établissant une norme réglementaire pour les ratios de mélange. Dans les alternatives laitières, les protéines de soja texturées améliorent le corps et la sensation en bouche des yaourts végétaux et des analogues de fromage, répondant aux défis de texture qui limitaient auparavant la croissance du marché. Pour la nutrition infantile, les préparations à base de soja répondent aux normes de la FDA, offrant des options hypoallergéniques pour les nourrissons souffrant d'intolérance au lactose ou de galactosémie. De plus, les fabricants de produits de boulangerie et de collations utilisent ses propriétés de liaison à l'eau pour prolonger la durée de conservation et améliorer la structure de la mie dans les pains riches en protéines et les collations extrudées. Cette large gamme d'applications contribue à stabiliser le marché contre les baisses dans des catégories spécifiques, mais oblige également les transformateurs à naviguer dans des exigences réglementaires complexes et fragmentées, soulignant l'importance de dédiées équipes de conformité.

La technologie d'extrusion améliore les textures des analogues à base de soja

Des recherches menées par le Centre de recherche technique VTT de Finlande montrent que des températures de fourreau comprises entre 140 °C et 180 °C, combinées à des filières de refroidissement, peuvent produire des structures fibreuses qui reproduisent la texture anisotrope du filet de poulet et du filet de porc[1]Source : Centre de recherche technique VTT de Finlande, "Technologie d'extrusion pour les protéines végétales", vttresearch.com/en.. Les extrudeuses à double vis, dont le coût dépasse 2 millions USD par ligne de production, permettent un contrôle précis des forces de cisaillement et du temps de séjour, des facteurs clés dans la création des matrices protéiques en couches associées à la viande musculaire entière. La technologie d'analyse de procédé de Thermo Fisher Scientific, dotée de capteurs d'humidité et de température en temps réel, minimise la variabilité entre les lots et réduit la production hors spécifications. Ces avancées technologiques comblent l'écart sensoriel qui a historiquement découragé les flexitariens — des personnes qui réduisent mais n'éliminent pas la viande — d'adopter des alternatives végétales. Cependant, le coût en capital élevé des équipements d'extrusion limite l'accès pour les transformateurs de petite et moyenne taille, concentrant la capacité de production parmi les entreprises intégrées verticalement comme Archer-Daniels-Midland et Cargill. Cela indique que, bien que l'atteinte d'une parité de texture avec les protéines animales soit possible, elle nécessite des investissements en capital significatifs et une ingénierie de procédé avancée, favorisant les acteurs établis financièrement solides.

Analyse de l'impact des facteurs de frein*

| Facteurs de frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La perception en tant que « fausse viande » transformée réduit l'attrait pour les flexitariens | -0.7% | Amérique du Nord, Europe et Australie | Court terme (≤ 2 ans) |

| Les problèmes de chaîne d'approvisionnement dans l'approvisionnement en graines de soja perturbent la production et la qualité | -0.9% | Mondial, avec un impact aigu en Amérique du Nord et en Amérique du Sud | Moyen terme (2 à 4 ans) |

| Les différences de texture par rapport à la viande réelle découragent les consommateurs traditionnels de viande | -0.6% | Mondial, avec une résistance maximale en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Les équipements spécialisés créent des défis de production et d'évolutivité | -0.5% | Mondial, affectant particulièrement les transformateurs de petite et moyenne taille | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La perception en tant que « fausse viande » transformée réduit l'attrait pour les flexitariens

Les flexitariens, qui réduisent leur consommation de viande sans y renoncer complètement, favorisent de plus en plus les ingrédients à base d'aliments entiers par rapport à leurs homologues hautement transformés. Cette évolution des préférences pose des défis pour les formulations de protéines de soja texturées, souvent perçues comme trop industrielles. L'étiquette « fausse viande » a pris une connotation négative, sentiment renforcé par les discussions médiatiques associant les aliments ultra-transformés aux troubles métaboliques. Cette perception est particulièrement prononcée en Amérique du Nord et en Europe, régions où les partisans d'une alimentation saine prônent la transparence et le minimalisme des ingrédients. En réponse, les fabricants rationalisent leurs listes d'ingrédients et mettent en avant la densité protéique et la gestion des allergènes sur les emballages. Malgré ces efforts, une stigmatisation persiste, de nombreux consommateurs associant la transformation à une diminution de la valeur nutritionnelle. Sur le plan stratégique, cela signifie que le positionnement des produits ne doit pas seulement mettre en évidence des avantages fonctionnels tels que la rentabilité et la durée de conservation, mais aussi se concentrer sur les qualités sensorielles et nutritionnelles qui séduisent les consommateurs exigeants. Les marques qui gèrent mal cet équilibre risquent de perdre du terrain face à des options moins transformées, telles que les haricots entiers, le tempeh ou les farines de légumineuses légèrement transformées.

Les problèmes de chaîne d'approvisionnement dans l'approvisionnement en graines de soja perturbent la production et la qualité

En 2024, les conditions de sécheresse dans le Midwest ont provoqué une réduction de 8 % à 10 % des rendements en graines de soja, resserrant les approvisionnements et faisant monter les prix au comptant des graines de soja de qualité alimentaire, selon le Département de l'Agriculture des États-Unis. Les défis logistiques, tels que la congestion ferroviaire et les retards sur les barges du fleuve Mississippi, ont en outre perturbé les livraisons aux installations de transformation, forçant certains fabricants à utiliser des graines de qualité inférieure qui réduisaient la fonctionnalité des protéines. Les Perspectives agricoles OCDE-FAO soulignent que la variabilité climatique accroît la fréquence des chocs de rendement, affectant la fixation des prix contractuels et la gestion des stocks. Pour relever ces défis, les transformateurs diversifient leurs sources d'approvisionnement en incluant des origines brésiliennes et argentines aux côtés des approvisionnements nord-américains et investissent dans des chaînes d'approvisionnement à identité préservée pour maintenir les normes de qualité. Cependant, ces stratégies entraînent des coûts d'approvisionnement plus élevés et des besoins accrus en fonds de roulement, ce qui comprime les marges durant les périodes de volatilité des prix. Cette évolution souligne que la résilience de la chaîne d'approvisionnement est désormais un avantage concurrentiel essentiel, et que les entreprises sans diversification géographique font face à des risques opérationnels accrus.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : Dominance du conventionnel ancrée par l'efficacité des coûts

En 2025, les protéines de soja texturées conventionnelles dominaient le marché avec une part de 86,71 %, portées par des décennies d'investissements dans les infrastructures de la Corn Belt d'Amérique du Nord et des centres de transformation du soja en Asie-Pacifique. L'expansion de 300 millions USD d'Archer Daniels Midland Company à Decatur, dans l'Illinois, a doublé la capacité de concentration de protéines de soja, illustrant les économies d'échelle obtenues grâce à l'intégration verticale. Les variantes conventionnelles bénéficient de chaînes d'approvisionnement établies, d'intrants agronomiques constants et d'une familiarité réglementaire, permettant aux transformateurs de livrer une qualité à des coûts inférieurs de 20 % à 30 % par rapport aux équivalents biologiques. Cet avantage de coût les rend idéales pour les applications sensibles aux prix, comme les exhausteurs de viande hachée et la restauration collective. L'installation de concentration de protéines de soja de Bunge à hauteur de 550 millions USD dans l'Indiana, opérationnelle depuis mi-2025 et traitant 4,5 millions de boisseaux annuellement, illustre les investissements en capital renforçant les avantages structurels du segment.

Parallèlement, les protéines de soja texturées biologiques, bien que de moindre part, devraient croître à un CAGR de 7,81 % jusqu'en 2031, portées par les normes biologiques de l'USDA exigeant une culture sans pesticides, des semences sans OGM et des transitions foncières sur trois ans. Malgré des primes de prix de 20 % à 30 % dues à des coûts d'intrants plus élevés et à des rendements plus faibles, les consommateurs soucieux de leur santé et les marques premium soutiennent sa croissance pour le positionnement à étiquetage propre. Des détaillants comme Whole Foods donnent la priorité aux certifications biologiques, offrant aux transformateurs disposant de chaînes d'approvisionnement à identité préservée et d'audits tiers un avantage de distribution. Bien que les protéines de soja texturées biologiques restent un segment de niche privilégiant la valeur au volume, les transformateurs doivent gérer les complexités des systèmes à double voie pour éviter la contamination croisée entre les flux conventionnels et biologiques.

Par application : L'alimentation et les boissons en tête, l'alimentation animale s'accélère

En 2025, le secteur de l'alimentation et des boissons dominait le marché avec une part de 78,31 %, porté par des applications telles que les substituts de viande, les alternatives laitières, la nutrition infantile, les produits de boulangerie, les céréales et les collations. Les substituts de viande, notamment les hamburgers et saucisses végétaux, ont utilisé les protéines de soja texturées pour leur capacité rentable à reproduire la texture de la viande hachée. Les directives réglementaires de l'USDA autorisent jusqu'à 30 % de protéines végétales texturées dans le bœuf haché, influençant les pratiques de mélange et d'étiquetage. Les alternatives laitières, comme les yaourts et substituts de fromage à base de soja, ont utilisé les protéines de soja texturées pour améliorer la viscosité et la sensation en bouche, répondant aux défis sensoriels passés. La nutrition infantile, régie par des normes strictes de la FDA, a servi les nourrissons intolérants au lactose ou atteints de galactosémie avec des formulations hypoallergéniques, représentant un segment à haute valeur mais faible volume. Les protéines de soja texturées ont également amélioré la durée de conservation et la structure de la mie dans les pains riches en protéines et les collations, tandis que les céréales les ont intégrées comme fortifiant protéique pour les consommateurs soucieux de leur santé.

Parallèlement, le segment de l'alimentation animale, bien que plus petit, devrait croître à un CAGR de 8,01 % jusqu'en 2031, alimenté par l'expansion de l'aquaculture en Asie du Sud-Est et les producteurs de volailles recherchant des alternatives protéiques rentables face à la volatilité des prix de la farine de poisson. En 2024, la production mondiale d'aquaculture a atteint 130,9 millions de tonnes, la farine de protéines de soja remplaçant de plus en plus la farine de poisson dans les régimes alimentaires du tilapia, du poisson-chat et de la crevette[2]Source : Organisation des Nations Unies pour l'alimentation et l'agriculture, "Rapport de la FAO : La production mondiale de pêche et d'aquaculture atteint un nouveau record", fao.org. Les producteurs de volailles et de porcins ont également adopté les protéines de soja texturées pour réduire leur dépendance à la farine de poisson importée et au tourteau de soja, en particulier dans les régions touchées par la dépréciation monétaire. Cette évolution dans la nutrition du bétail, favorisant les protéines végétales aux ingrédients d'origine marine, a intensifié la concurrence pour les matières premières à base de soja, qui servent également aux applications alimentaires humaines. Lors des pénuries de récoltes, les transformateurs priorisent l'allocation des approvisionnements en fonction des marges et des contrats. Sur le plan stratégique, l'alimentation animale offre une opportunité à volume élevé et à marges plus faibles qui absorbe les capacités excédentaires lors d'une faible demande alimentaire, atténuant les baisses cycliques dans les secteurs destinés aux consommateurs.

Analyse géographique

En 2025, l'Amérique du Nord détenait une part de marché de 36,33 %, portée par des transformateurs intégrés verticalement, des conditions agronomiques favorables pour le soja et des réseaux de distribution matures. Les développements clés comprenaient l'installation de concentration de protéines de soja de Bunge à hauteur de 550 millions USD dans l'Indiana, traitant 4,5 millions de boisseaux annuellement, et l'expansion de 300 millions USD d'Archer Daniels Midland Company à Decatur, dans l'Illinois, qui a doublé la capacité de production. Les États-Unis, avec la plus grande récolte de soja au monde atteignant en moyenne 120 millions de tonnes métriques par an, bénéficient de cadres réglementaires clairs tels que l'étiquetage des allergènes de la FDA et les normes biologiques de l'USDA. Le Canada émerge comme une plateforme orientée vers l'exportation, soutenu par l'investissement de 23,9 millions CA$ de Protein Industries Canada dans l'infrastructure de transformation du soja en Ontario. Cependant, la sécheresse de 2024 a provoqué une baisse de 8 % à 10 % de la production de graines de soja, augmentant les coûts des intrants et limitant les marges.

L'Europe et l'Asie-Pacifique connaissent une croissance régulière, l'urbanisation de la Chine stimulant la consommation de protéines et la population végétarienne de l'Inde alimentant la demande d'alternatives à la viande abordables. Le 14e Plan quinquennal de la Chine promeut les protéines alternatives pour réduire les importations de porc, tandis que la Mission nationale indienne pour une agriculture durable soutient le soja en tant que culture résiliente au climat. Le vieillissement de la population japonaise oriente la demande vers les protéines végétales, des entreprises comme DAIZ lançant des produits à base de protéines de soja texturées. La Stratégie « De la ferme à la fourchette » de l'Europe, avec 10 milliards EUR pour les systèmes alimentaires durables, soutient les protéines végétales, bien que des chaînes d'approvisionnement fragmentées et une faible production de soja limitent l'autosuffisance. L'Amérique du Sud, menée par le Brésil et l'Argentine, reste un important exportateur de graines de soja mais manque d'une capacité de transformation à valeur ajoutée significative.

Le Moyen-Orient et l'Afrique devraient croître à un CAGR de 7,50 % jusqu'en 2031, portés par les protéines végétales certifiées halal en Arabie saoudite et aux Émirats arabes unis. La Vision 2030 de l'Arabie saoudite met l'accent sur la production nationale de protéines, tandis que les Émirats arabes unis attirent des investissements multinationaux ciblant les marchés locaux et de réexportation. La certification halal ajoute un facteur de conformité unique, et le secteur naissant des produits végétaux en Afrique du Sud se développe à mesure que les consommateurs urbains adoptent des régimes flexitariens. Les premiers acteurs disposant d'une production certifiée halal et de partenariats de distribution peuvent capturer des parts de marché, bien que les lacunes infrastructurelles et la dépendance aux matières premières importées posent des défis.

Paysage concurrentiel

Le marché des protéines de soja texturées est modérément consolidé, avec un nombre limité de fabricants d'ingrédients mondiaux détenant une part significative aux côtés de plusieurs transformateurs régionaux et fournisseurs spécialisés. Les grands acteurs bénéficient d'un approvisionnement intégré en soja, de capacités d'extrusion avancées et de relations établies de longue date avec les fabricants alimentaires, en particulier dans les analogues de viande et les applications d'aliments transformés. Des acteurs comme Archer Daniels Midland Company, Cargill, Incorporated, Bunge Global SA, International Flavors & Fragrances Inc. et Victoria Group dominent le marché. Leur envergure et leur expertise technique leur permettent de fournir une qualité constante, des textures personnalisées et un approvisionnement fiable, renforçant leur position concurrentielle sur les marchés mondiaux.

Les acteurs régionaux et de taille moyenne contribuent à la diversité concurrentielle en se concentrant sur des applications spécifiques, les besoins des clients locaux, ou des offres différenciées telles que les protéines de soja texturées sans OGM et biologiques. Ces entreprises servent souvent des fabricants alimentaires régionaux et des clients de la restauration hors domicile, tirant parti de chaînes d'approvisionnement plus courtes et d'un soutien applicatif pour concurrencer efficacement les fournisseurs multinationaux. Leur flexibilité en matière de formulation et de tailles de lots leur permet de répondre aux exigences de niche, notamment dans les produits carnés végétaux et hybrides.

La concurrence sur le marché des protéines de soja texturées est de plus en plus déterminée par la fonctionnalité, les atouts en matière de durabilité et les performances applicatives plutôt que par le seul prix. Les entreprises leaders investissent dans l'extrusion à haute humidité, l'amélioration des technologies de texturation et des solutions à étiquetage plus propre pour répondre à l'évolution de la demande de protéines végétales. Alors que les partenariats stratégiques et les acquisitions sélectives renforcent les positions des grands acteurs, la présence continue de spécialistes régionaux maintient la structure modérément consolidée du marché.

Leaders du secteur des protéines de soja texturées

Cargill, Incorporated

Bunge Global SA

International Flavors & Fragrances Inc.

Victoria Group

Archer Daniels Midland Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : Archer-Daniels-Midland a achevé son expansion de 300 millions USD à Decatur, dans l'Illinois, doublant la capacité de concentration de protéines de soja et rationalisant son réseau de production pour améliorer l'efficacité des coûts et la réactivité de la chaîne d'approvisionnement.

- Mars 2024 : Azelis, un fournisseur de services d'innovation de premier plan dans le secteur des produits chimiques spéciaux et des ingrédients alimentaires, a annoncé un nouvel accord de distribution avec Soy Austria, un fabricant de premier plan d'ingrédients à base de soja naturels et durables dans le secteur alimentaire.

- Novembre 2024 : ICL Food Specialties et DAIZ ont lancé ROVITARIS SprouTx, une protéine de soja texturée dérivée de graines de soja germées revendiquant des profils d'acides aminés supérieurs et des facteurs antinutritionnels réduits, ciblant les formulations premium de viande végétale.

Portée du rapport mondial sur le marché des protéines de soja texturées

Les protéines de soja texturées sont un substitut de viande populaire fabriqué à partir de farine de soja dégraissée qui a été extrudée en diverses formes et tailles. Le marché mondial des protéines de soja texturées est segmenté par type, application et géographie. Par type, le marché est segmenté en conventionnel et biologique. Par application, le marché est segmenté en alimentation et boissons et alimentation animale. L'alimentation et les boissons couvertes dans le rapport comprennent les substituts de viande, les alternatives laitières, la nutrition infantile, les produits de boulangerie, les céréales et collations, et d'autres applications alimentaires. L'étude couvre également l'analyse au niveau mondial des principales régions, telles que l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique du Sud et le Moyen-Orient et l'Afrique. La taille du marché a été établie en valeur (USD) pour tous les segments susmentionnés.

| Conventionnel |

| Biologique |

| Alimentation et boissons | Substituts de viande |

| Alternatives laitières | |

| Nutrition infantile | |

| Produits de boulangerie | |

| Céréales et collations | |

| Autres applications alimentaires | |

| Alimentation animale |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie saoudite | |

| Émirats arabes unis | |

| Reste du Moyen-Orient et de l'Afrique |

| Type | Conventionnel | |

| Biologique | ||

| Application | Alimentation et boissons | Substituts de viande |

| Alternatives laitières | ||

| Nutrition infantile | ||

| Produits de boulangerie | ||

| Céréales et collations | ||

| Autres applications alimentaires | ||

| Alimentation animale | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des protéines de soja texturées d'ici 2031 ?

Il devrait atteindre 1,87 milliard USD d'ici 2031, reflétant un CAGR de 6,37 % sur la période 2026-2031.

Quelle application domine actuellement la demande de protéines de soja texturées ?

L'alimentation et les boissons représentent 78,31 % des revenus de 2025 en raison de leur utilisation généralisée dans les substituts de viande, les alternatives laitières et les produits de boulangerie.

Pourquoi les protéines de soja texturées biologiques connaissent-elles une croissance plus rapide que les variantes conventionnelles ?

La certification biologique de l'USDA répond à la demande des consommateurs d'ingrédients sans pesticides et sans OGM, permettant aux marques de pratiquer des primes de prix de 20 à 30 % et générant un CAGR de 7,81 % jusqu'en 2031.

Quelle région devrait enregistrer la croissance la plus rapide ?

Le Moyen-Orient et l'Afrique devraient se développer à un CAGR de 7,50 % à mesure que les protéines végétales certifiées halal bénéficient d'un soutien politique et de la part des consommateurs.

Dernière mise à jour de la page le: