Taille et part du marché de la gestion du crédit et des risques en Asie du Sud-Est

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

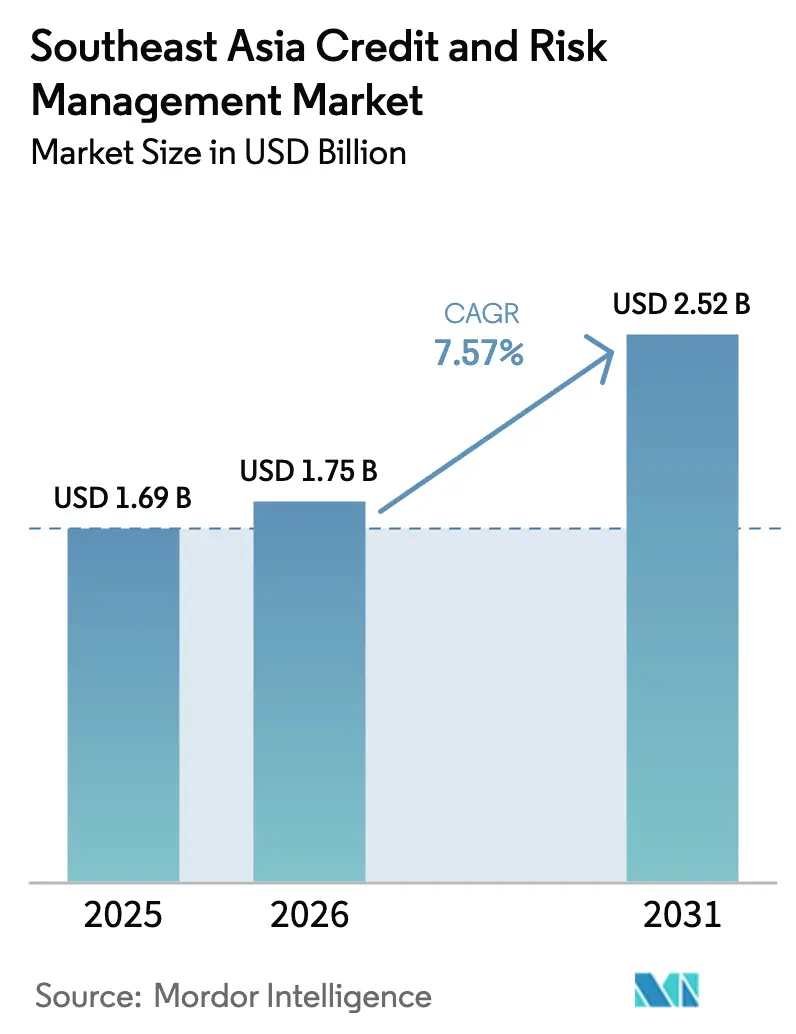

| Taille du marché de l'année de base (2025) | 1.69 Milliards de dollars |

| Taille du Marché (2026) | 1.75 Milliards de dollars |

| Taille du Marché (2031) | 2.52 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.57% CAGR |

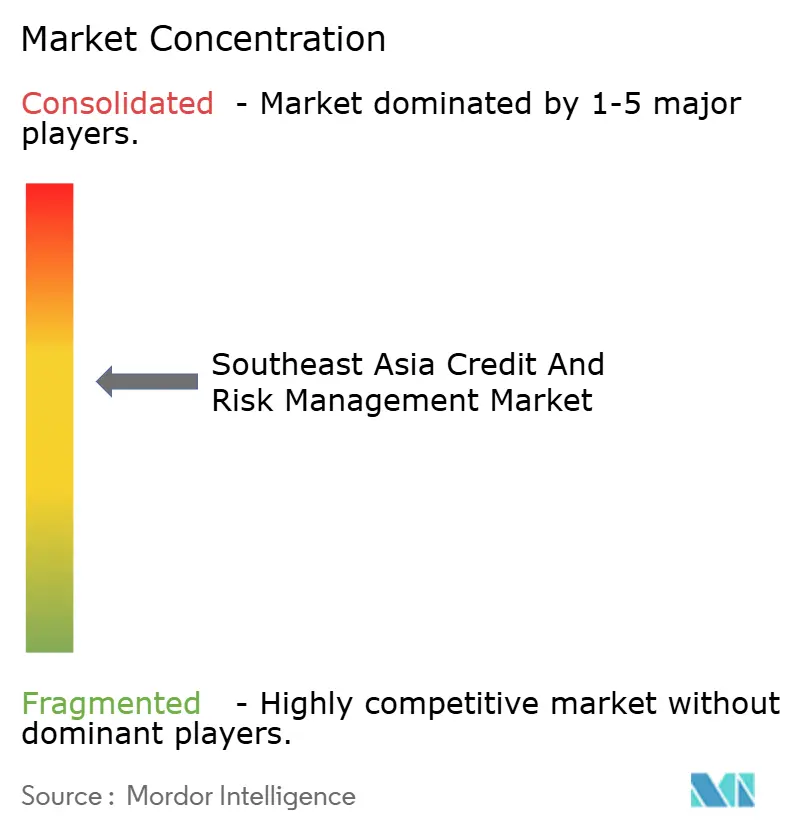

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gestion du crédit et des risques en Asie du Sud-Est par Mordor Intelligence

La taille du marché de l'analyse des risques en Asie du Sud-Est devrait passer de 1,69 milliard USD en 2025 à 1,75 milliard USD en 2026 et est projetée pour atteindre 2,52 milliards USD d'ici 2031, enregistrant un TCAC de 7,57 % sur la période de prévision. Ce rythme de croissance reflète la manière dont les banques, les fintechs et les prêteurs non bancaires recalibrent leurs processus de décision en matière de crédit, tandis que les régulateurs exigent une visibilité en temps réel sur les portefeuilles. La numérisation du crédit, le déploiement de zones de disponibilité cloud en Indonésie et en Malaisie, ainsi qu'un contrôle accru des prêts non performants convergent pour accélérer les dépenses en plateformes. Les fournisseurs capables d'harmoniser l'explicabilité des modèles avec l'ingestion de données alternatives sont en mesure de capter une part croissante du marché à mesure que les emprunteurs à faible historique de crédit intègrent la finance formelle et que les fenêtres de reporting prudentiel se réduisent. Parallèlement, l'économie du déploiement cloud, les contrats de services gérés et l'augmentation des expositions aux risques opérationnels reconfigurent le positionnement concurrentiel sur l'ensemble du marché.

Principaux enseignements du rapport

- Par mode de déploiement, les solutions cloud ont représenté 60,22 % de la part du marché de la gestion du crédit et des risques en Asie du Sud-Est en 2025, et progressent à un TCAC de 8,93 % jusqu'en 2031.

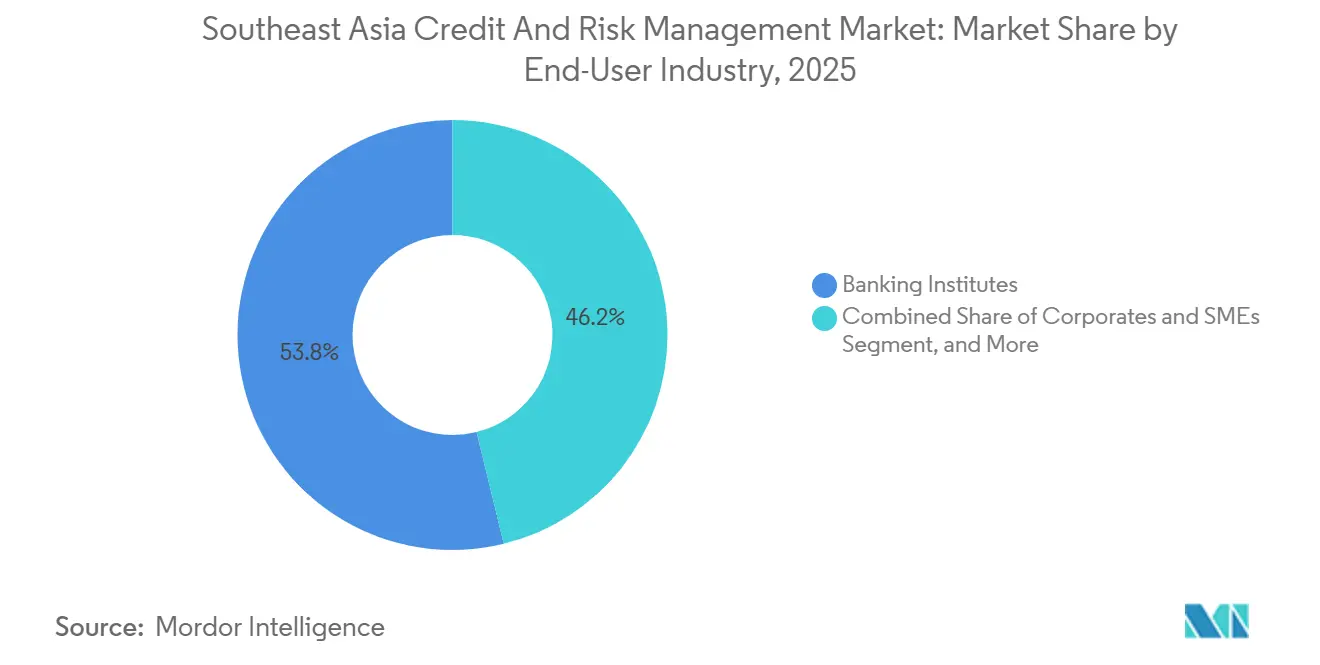

- Par secteur d'utilisation final, les établissements bancaires ont représenté 53,84 % du marché de la gestion du crédit et des risques en Asie du Sud-Est en 2025, tandis que les plateformes fintech et de prêt numérique se développent à un TCAC de 9,33 % entre 2026 et 2031.

- Par composant, les plateformes logicielles ont capté 66,43 % du marché de la gestion du crédit et des risques en Asie du Sud-Est en 2025 ; les services gérés ont affiché les perspectives les plus solides, avec un TCAC de 7,98 % jusqu'en 2031.

- Par type de risque, le risque de crédit a dominé avec 56,92 % de la part du marché de la gestion du crédit et des risques en Asie du Sud-Est en 2025, tandis que les modules de risque opérationnel progressent à un TCAC de 7,82 % sur l'horizon de prévision.

- Par pays, l'Indonésie a maintenu 28,73 % des revenus régionaux en 2025, et le Vietnam devrait enregistrer la croissance la plus rapide avec un TCAC de 8,03 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de la gestion du crédit et des risques en Asie du Sud-Est

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La hausse du pouvoir d'achat stimule la demande de crédit à la consommation | +1.8% | Indonésie, Vietnam, Philippines avec répercussions sur la Thaïlande | Moyen terme (2 à 4 ans) |

| Impératif des SIFB de réduire les prêts non performants (PNP) | +2.1% | Indonésie, Thaïlande, Malaisie, Vietnam | Court terme (≤ 2 ans) |

| Mandats réglementaires | +1.5% | Singapour, Indonésie, Thaïlande, Malaisie, Philippines | Court terme (≤ 2 ans) |

| Les API de banque ouverte permettent la notation par données alternatives | +1.2% | Singapour, Thaïlande avec adoption progressive en Indonésie, Vietnam | Moyen terme (2 à 4 ans) |

| Essor du prêt numérique parmi les micro-PME | +0.9% | Indonésie, Vietnam, Philippines | Long terme (≥ 4 ans) |

| Besoin des plateformes pair à pair en analyse avancée des risques | +0.7% | Indonésie, Singapour, Thaïlande | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

La hausse du pouvoir d'achat stimule la demande de crédit à la consommation

La pénétration du crédit aux ménages dans les économies de l'ASEAN-6 est passée de 68 % du PIB en 2020 à 74 % en 2025, poussant les prêteurs à élargir leurs critères de souscription au-delà des données des bureaux de crédit qui ne couvrent que 40 % de la population adulte indonésienne et 30 % de celle du Vietnam. Le financement de motos et les paiements échelonnés en point de vente ont alimenté l'expansion de 12 % des prêts au détail en Indonésie, tandis que les portefeuilles électroniques intégrant des fonctions de prêt ont fait progresser le portefeuille de prêts personnels non garantis du Vietnam de 18 %. Les signaux de données alternatives tirés des paiements de services publics, des reçus de commerce électronique et des recharges de crédit téléphonique mobile permettent aux souscripteurs de noter plus précisément les emprunteurs primo-accédants, une priorité alors que la cohorte des non-bancarisés en ASEAN est tombée à 210 millions en 2025 contre 290 millions en 2020. Les fournisseurs intégrant des tests psychométriques et des analyses de métadonnées de smartphones dans leurs moteurs de décision bénéficient ainsi d'avantages de premier entrant, à condition de respecter les normes de divulgation en matière de gouvernance de l'intelligence artificielle à venir.

Impératif des SIFB de réduire les prêts non performants (PNP)

Les ratios régionaux de prêts non performants se sont stabilisés à 3,2 % en 2025, contre une base de référence pré-pandémique de 2,1 %, avec l'Indonésie à 3,8 %, la Thaïlande à 3,5 % et le Vietnam à 2,9 %. Des niveaux de défaut plus élevés érodent les marges nettes d'intérêt, car chaque hausse de 100 points de base des prêts non performants augmente les coûts du crédit d'environ 15 à 20 points de base. L'Autorité des services financiers d'Indonésie a appliqué la circulaire POJK 48/2024, qui oblige les banques dont les actifs dépassent 10 000 milliards IDR à mettre en œuvre des modèles automatisés de signaux de détresse quotidiens, une règle qui a accéléré les déploiements de plateformes en 2025. Les établissements qui identifient les expositions à risque 90 à 120 jours à l'avance peuvent restructurer les prêts de manière proactive, protégeant ainsi la qualité des actifs et les relations clients, renforçant par là même leur résilience concurrentielle.

Mandats réglementaires

Les superviseurs régionaux ont renforcé leur surveillance en 2024-2025. L'Autorité monétaire de Singapour a actualisé ses directives de gestion des risques technologiques, qui exigent désormais des tests de pénétration annuels et une responsabilité au niveau du conseil d'administration pour le risque de modèle. La Banque Negara de Malaisie a publié un cadre de gestion des risques climatiques et d'analyse de scénarios obligeant les banques à superposer des scénarios de risques physiques et de transition sur leurs portefeuilles de prêts. Cumulativement, la conformité absorbe désormais environ un tiers des budgets d'analyse des risques des grandes banques, contre un cinquième en 2020, stimulant la demande de logiciels livrés avec des modèles de reporting prudentiel préconstruits et des pistes d'audit. Les fournisseurs proposant des packs de reporting spécifiques à chaque pays réduisent les délais de mise en conformité pour leurs clients et peuvent ainsi pratiquer des tarifs premium.

Les API de banque ouverte permettent la notation par données alternatives

La Thaïlande a lancé son écosystème d'API de banque ouverte début 2024 et Singapour a étendu SGFinDex pour couvrir les comptes d'assurance et d'investissement à mi-2025, permettant aux prêteurs d'extraire des données de flux de trésorerie en temps réel avec le consentement des clients. Une étude de la Banque des règlements internationaux a révélé que l'intégration de ces données a réduit les taux de défaut jusqu'à 22 % parmi les emprunteurs à faible historique de crédit dans des programmes pilotes.[2]Banque des règlements internationaux, "Banque ouverte et notation de crédit alternative : données probantes en provenance d'Asie du Sud-Est," bis.org L'adoption est en retard en Indonésie et au Vietnam, où les cadres complets ne se matérialiseront qu'après 2027 ; néanmoins, les premiers entrants accumulent des boucles de rétroaction qui affinent la précision des modèles et amplifient l'acquisition d'utilisateurs. Les fournisseurs doivent également résoudre les flux de gestion du consentement et respecter les statuts de résidence des données qui divergent fortement d'un État membre à l'autre.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Complexité de mise en œuvre et d'intégration avec les systèmes centraux hérités | -0.9% | Indonésie, Thaïlande, Malaisie, Philippines | Court terme (≤ 2 ans) |

| Coûts accrus de conformité en matière de protection des données et de cybersécurité | -0.7% | Singapour, Indonésie, Thaïlande, Malaisie, Vietnam | Moyen terme (2 à 4 ans) |

| Rareté des données sur les emprunteurs à faible historique de crédit | -0.5% | Vietnam, Philippines, Cambodge, Indonésie | Long terme (≥ 4 ans) |

| Pénurie de professionnels qualifiés en analyse des risques | -0.4% | Vietnam, Philippines, Indonésie, Thaïlande | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Complexité de mise en œuvre et d'intégration avec les systèmes centraux hérités

Les banques de premier et de deuxième rang dans la région exploitent encore des systèmes bancaires centraux vieux de 15 ans sur des ordinateurs centraux, rendant l'ingénierie des pipelines de données et les tests en parallèle à la fois longs et coûteux. Les budgets d'intégration dépassent souvent 3 millions USD pour les prêteurs de taille moyenne, et les délais réglementaires compressés peuvent imposer des solutions de contournement tactiques qui compromettent les ambitions analytiques. Les fournisseurs proposant des kits d'intégration à faible code et des connecteurs certifiés pour les systèmes centraux populaires réduisent les délais de mise en œuvre, mais doivent mettre à jour continuellement leurs solutions à mesure que les fournisseurs de systèmes hérités corrigent leurs logiciels.

Coûts accrus de conformité en matière de protection des données et de cybersécurité

La loi thaïlandaise sur la protection des données personnelles, la loi indonésienne sur la protection des données personnelles et le décret vietnamien 13/2023 sont tous entrés en vigueur en 2024-2025, imposant le chiffrement des données au repos, des contrôles d'accès basés sur les rôles et des notifications de violation. Ces mesures de protection ajoutent environ 20 % aux coûts des licences logicielles et nécessitent des audits de sécurité continus. Les attaques de phishing ciblant les employés de banque ont augmenté de 34 % en 2025, selon l'Autorité monétaire de Singapour, poussant les établissements à exiger des certifications ISO 27001 de la part des fournisseurs de solutions. Les charges de conformité réduisent donc les budgets disponibles pour d'autres innovations et ralentissent les cycles d'achat.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par mode de déploiement : le cloud gagne en dynamisme grâce à sa scalabilité

Les déploiements cloud ont capté 60,22 % de la part du marché de la gestion du crédit et des risques en Asie du Sud-Est en 2025, et leur TCAC de 8,93 % jusqu'en 2031 reflète la demande de calcul élastique pour exécuter des scénarios de stress. La clarification de l'OJK selon laquelle les charges de travail sur cloud public sont autorisées si les données restent sur le territoire national a débloqué des migrations retardées en Indonésie. Les zones de disponibilité locales lancées par Amazon Web Services et Microsoft Azure en 2025 ont réduit la latence, stimulant davantage l'appétit. Les architectures sur site persistent dans les établissements qui privilégient le contrôle souverain des données, notamment au Vietnam, mais même ces banques adoptent des architectures hybrides qui maintiennent les informations personnellement identifiables sur site tout en transférant l'entraînement des modèles vers des clusters GPU cloud. La tarification à la consommation liée aux appels d'API réduit les dépenses d'investissement initiales pour les petits prêteurs, mais peut créer une volatilité budgétaire lors des pics de volumes de transactions, persuadant les équipes d'approvisionnement de renégocier annuellement les niveaux de capacité.

Le marché de la gestion du crédit et des risques en Asie du Sud-Est pour les déploiements cloud devrait atteindre 1,62 milliard USD d'ici 2031, représentant 64 % des dépenses totales. La différenciation concurrentielle repose sur des conteneurs agnostiques au cloud qui fonctionnent de manière identique sur AWS, Azure et les fournisseurs régionaux. Les fournisseurs optimisés pour un seul hyperscaler obtiennent des performances plus rapides mais font face à un risque de concentration de clientèle, tandis que les plateformes multi-cloud doivent maîtriser l'orchestration et l'harmonisation des politiques.

Par composant : les services gérés progressent rapidement à mesure que les lacunes en compétences s'élargissent

Les plateformes logicielles ont représenté 66,43 % des revenus en 2025, mais les contrats de services gérés afficheront le TCAC le plus rapide à 7,98 %. Les banques de rang intermédiaire en Indonésie et aux Philippines externalisent régulièrement la validation des modèles, les calculs de capital Bâle III et la conception de scénarios de stress, car les pipelines de science des données domestiques restent peu développés. Les prestataires de services gérés intègrent des experts du domaine qui gèrent la surveillance mensuelle des performances et les rapports destinés aux régulateurs, créant des revenus récurrents et une forte fidélisation des clients. Le marché des services gérés devrait dépasser 650 millions USD d'ici 2031.

Les services de conseil et de mise en œuvre restent importants, mais génèrent des revenus ponctuels. Les fournisseurs cherchent donc des flux de revenus récurrents via des contrats d'exploitation pluriannuels. Les superviseurs avertissent les conseils d'administration de ne pas abdiquer leur surveillance, ce qui incite à inclure des clauses de suivi explicites dans les accords de niveau de service. Les prestataires capables de constituer des équipes multilingues à Jakarta, Bangkok, Hô-Chi-Minh-Ville et Manille bénéficient d'un avantage de proximité, car les établissements privilégient la documentation des modèles en langue locale.

Par secteur d'utilisation final : les plateformes fintech accélèrent l'adoption

Les banques détenaient 53,84 % des revenus de 2025, mais les fintechs et les prêteurs numériques enregistreront un TCAC de 9,33 % à mesure que les opérateurs pair à pair et les systèmes d'achat immédiat avec paiement différé se conforment à des codes de conduite plus stricts. L'Indonésie a exigé une notation automatisée et un reporting quotidien des portefeuilles pour tous les prêteurs P2P agréés à partir de 2025, déclenchant un cycle d'approvisionnement rapide. Les entrants fintech privilégient les modules API-first qui délivrent des décisions de crédit en moins d'une seconde lors du passage en caisse sur les sites de commerce électronique, générant des pics de volume qui récompensent les plateformes conçues pour une mise à l'échelle horizontale.

Les institutions financières non bancaires, telles que les sociétés de crédit-bail et de microfinance, représentent un segment à croissance intermédiaire cherchant des cartes de score modulaires pour moderniser les flux de travail sur papier. Les entreprises et les PME adoptent principalement l'analyse des risques pour les opérations de trésorerie et le financement de la chaîne d'approvisionnement. La convergence de la finance intégrée attire les entreprises non financières dans le périmètre réglementaire, élargissant la demande adressable et consolidant le marché en tant qu'infrastructure fondamentale pour les écosystèmes de crédit en Asie du Sud-Est.

Par type de risque : le risque opérationnel gagne en importance

Les modules de risque de crédit ont représenté 56,92 % des revenus de 2025, mais les dépenses liées au risque opérationnel croîtront plus rapidement à un TCAC de 7,82 % en raison de l'escalade des cyberincidents et des pannes technologiques. La plus grande banque de Thaïlande a subi une défaillance de son système central de 14 heures en 2024 qui a gelé les transactions et déclenché des amendes, élevant la priorité accordée par les conseils d'administration à la résilience opérationnelle. Les nouvelles normes de Bâle lient directement le capital de risque opérationnel aux bases de données de pertes historiques, incitant les banques à investir dans une capture améliorée des événements de perte et l'analyse de scénarios.

Les plateformes intégrées qui modélisent les menaces de crédit, de liquidité et opérationnelles dans un cadre unifié gagnent des parts parmi les grandes institutions, tandis que les banques de rang intermédiaire privilégient encore les solutions ponctuelles, entraînant des silos de données. La contagion inter-risques - par exemple, une cyberattaque qui déclenche une tension de liquidité - souligne la nécessité d'une analyse connectée, un domaine où la pénétration du marché reste faible mais stratégiquement important.

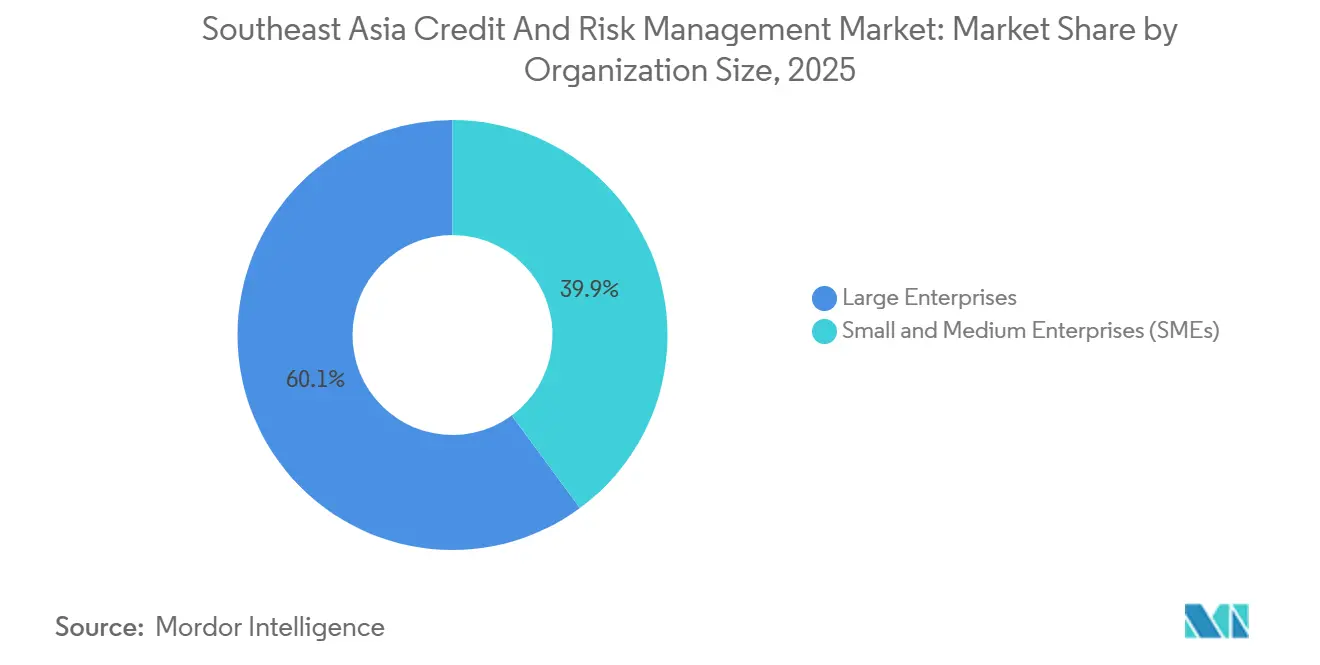

Par taille d'organisation : les PME adoptent des solutions abordables

Les grandes entreprises ont représenté 60,11 % des dépenses en 2025, mais les petits et moyens prêteurs croîtront à un TCAC de 8,31 % à mesure que la tarification par abonnement abaisse les barrières à l'entrée. Les mandats indonésiens s'appliquent aux banques rurales dont les actifs sont inférieurs à 500 millions USD, les obligeant à déployer des plateformes pour la première fois. Les cartes de score de base tarifées entre 10 000 et 20 000 USD par an ont gagné du terrain car elles sont livrées avec des modèles pré-entraînés et des tableaux de bord basés sur navigateur ne nécessitant pas d'équipes dédiées de science des données.

Les fournisseurs adoptent des stratégies de mise sur le marché duales : les essais en ligne et les canaux de revendeurs ciblent les PME, tandis que les équipes de vente directe aux entreprises courtisent les banques de premier rang qui exigent une intégration sur mesure et des garanties de niveau de service. La taille du marché de la gestion du crédit et des risques en Asie du Sud-Est parmi les PME devrait plus que doubler d'ici 2031, mais le succès des clients dépend de la formation initiale et du support en langue locale, car les taux de rotation du personnel dans les petits établissements de prêt sont élevés.

Analyse géographique

L'Indonésie a contribué à hauteur de 28,73 % des revenus régionaux en 2025, reflétant ses 110 banques commerciales, 1 600 banques rurales et plus de 100 prêteurs fintech agréés.[3]Banque asiatique de développement, "Rapport sur l'intégration financière de l'ASEAN 2025," adb.org La série de circulaires de l'OJK sur le risque de crédit, opérationnel et technologique a créé des feuilles de route de conformité prévisibles, bien que strictes, qui soutiennent la demande de plateformes. Les zones de disponibilité cloud établies en 2025 ont résolu les préoccupations antérieures en matière de souveraineté, et les grandes banques ont commencé à expérimenter l'analyse de graphes pour détecter les prêts aux parties liées. La sensibilité aux prix reste un obstacle, poussant les fournisseurs locaux proposant des contrats en roupies et un support en pays au premier rang des appels d'offres concurrentiels.

Le Vietnam, avec un TCAC prévu de 8,03 %, est le segment à la croissance la plus rapide du marché de la gestion du crédit et des risques en Asie du Sud-Est. Les géants d'État tels que Vietcombank et BIDV adoptent des plateformes d'entreprise en réponse à la circulaire 39/2024, qui supprime progressivement les décisions de crédit basées uniquement sur les garanties d'ici 2027. Le crédit à la consommation représentant 18 % du PIB en 2025 signale une marge de croissance des prêts, mais la couverture des bureaux de crédit n'atteint que 30 % des adultes, de sorte que les prêteurs s'appuient sur des scores de données alternatives que les plateformes doivent ingérer nativement. Les règles de localisation des données imposent un hébergement sur le territoire national, favorisant les fournisseurs cloud investissant dans des sites domestiques.

Singapour, la Malaisie, la Thaïlande et les Philippines forment un niveau intermédiaire mature. L'Autorité monétaire de Singapour établit des références réglementaires qui se répercutent dans toute l'ASEAN, faisant de son marché un terrain d'essai pour les fournisseurs. Le secteur bancaire consolidé de la Malaisie poursuit des extensions de plateformes progressives plutôt que des remplacements en table rase, tandis que les niveaux élevés de prêts non performants en Thaïlande motivent les dépenses en tests de résistance. Les Philippines continuent de réduire leur population non bancarisée, mais la connectivité inégale en dehors de la région métropolitaine de Manille ralentit l'adoption du cloud. Les marchés frontières tels que le Cambodge et le Laos restent modestes aujourd'hui, mais la pénétration croissante du prêt numérique laisse entrevoir une demande latente une fois que la capacité de supervision se renforcera.

Paysage concurrentiel

Les grands éditeurs de logiciels mondiaux - SAS Institute, IBM, Oracle et SAP - détiennent environ 40 à 45 % de part combinée auprès des banques de premier rang grâce à de larges portefeuilles de produits et à des contrats hérités. Pourtant, les intégrateurs de systèmes régionaux et les spécialistes natifs du cloud remportent des contrats auprès des fintechs et des banques de rang intermédiaire en proposant des modèles de conformité spécifiques à chaque pays et des API agiles. Des entreprises comme Integro Technologies et RiskEdge Solutions localisent plus rapidement et pratiquent des tarifs flexibles, tandis que Provenir et Finastra se démarquent par leur configuration à faible code et leur facturation à la consommation. Les statuts de localisation des données créent des barrières pour les entrants sans hébergement sur le territoire national, conduisant à des dynamiques de type « le gagnant rafle tout » dans les économies plus petites.

Les opportunités de marché inexploitées se concentrent autour des tests de résistance aux risques climatiques, de la notation ESG et de la souscription de la finance intégrée, domaines pour lesquels peu de fournisseurs proposent actuellement des solutions clés en main. Les entreprises qui équilibrent l'économie standard du SaaS avec une localisation approfondie - packs linguistiques, bibliothèques de reporting réglementaire et centres de support domestiques - surpasseront leurs concurrents. La sélection des fournisseurs tient de plus en plus compte de la posture en matière de cybersécurité et des certifications ISO, car les superviseurs tiennent les conseils d'administration responsables des expositions aux tiers. À mesure que les contrats de services gérés se développent, les prestataires qui offrent des garanties de résultats plutôt que de simples licences de plateforme sont positionnés pour obtenir des marges premium.

Leaders du secteur de la gestion du crédit et des risques en Asie du Sud-Est

SAS Institute Inc.

IBM Corporation

Oracle Corporation

SAP SE

Experian Information Solutions Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Décembre 2025 : Oracle Corporation a signé un contrat pluriannuel de 15 millions USD avec Bank Mandiri pour déployer OFSAA dans les unités de risque de crédit, de marché et opérationnel, renforçant ainsi sa position parmi les banques de premier rang d'Indonésie.

- Novembre 2025 : SAP SE a lancé SAP Risk Management for Banking, un module natif cloud au sein de SAP S/4HANA, avec les premiers déploiements en Thaïlande et en Malaisie et un lancement ASEAN élargi prévu pour 2026.

- Octobre 2025 : Moody's Analytics a acquis une participation minoritaire dans une regtech singapourienne spécialisée dans l'analyse des risques climatiques afin d'intégrer la modélisation des risques de transition dans ses suites RiskCalc et CreditEdge.

- Septembre 2025 : FICO s'est associé à Vietcombank pour mettre en œuvre les plateformes Origination Manager et Debt Manager, permettant une prise de décision en temps réel sur les prêts et des recouvrements automatisés qui seront opérationnels en 2026.

- Août 2025 : IBM a formé une coentreprise avec un intégrateur malaisien pour fournir une analyse des risques en tant que service par abonnement aux banques de taille moyenne et aux prêteurs non bancaires de la région.

Périmètre du rapport sur le marché de la gestion du crédit et des risques en Asie du Sud-Est

Le rapport sur le marché de la gestion du crédit et des risques en Asie du Sud-Est est segmenté par mode de déploiement (cloud, sur site), composant (logiciels, services), secteur d'utilisation final (banques, IFNB, FinTech, entreprises), type de risque (crédit, marché, opérationnel, liquidité), taille d'organisation (grandes entreprises, PME) et géographie (Indonésie, Singapour, Malaisie, Thaïlande, Philippines, Vietnam, autres). Les prévisions de marché sont exprimées en valeur (USD).

| Cloud |

| Sur site |

| Plateforme logicielle | |

| Services | Conseil et mise en œuvre |

| Services gérés |

| Établissements bancaires |

| Institutions financières non bancaires |

| Plateformes FinTech et de prêt numérique |

| Entreprises et PME |

| Risque de crédit |

| Risque de marché |

| Risque opérationnel |

| Risque de liquidité |

| Grandes entreprises |

| Petites et moyennes entreprises (PME) |

| Indonésie |

| Singapour |

| Malaisie |

| Thaïlande |

| Philippines |

| Vietnam |

| Cambodge |

| Autres pays d'Asie du Sud-Est |

| Par mode de déploiement | Cloud | |

| Sur site | ||

| Par composant | Plateforme logicielle | |

| Services | Conseil et mise en œuvre | |

| Services gérés | ||

| Par secteur d'utilisation final | Établissements bancaires | |

| Institutions financières non bancaires | ||

| Plateformes FinTech et de prêt numérique | ||

| Entreprises et PME | ||

| Par type de risque | Risque de crédit | |

| Risque de marché | ||

| Risque opérationnel | ||

| Risque de liquidité | ||

| Par taille d'organisation | Grandes entreprises | |

| Petites et moyennes entreprises (PME) | ||

| Par pays | Indonésie | |

| Singapour | ||

| Malaisie | ||

| Thaïlande | ||

| Philippines | ||

| Vietnam | ||

| Cambodge | ||

| Autres pays d'Asie du Sud-Est | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché de la gestion du crédit et des risques en Asie du Sud-Est en 2026 ?

La taille du marché de la gestion du crédit et des risques en Asie du Sud-Est s'élève à 1,75 milliard USD en 2026 et devrait croître à un TCAC de 7,57 % jusqu'en 2031.

Quel modèle de déploiement remporte la préférence des clients ?

Les déploiements cloud détiennent 60,22 % des revenus de 2025 et vont élargir leur avance à mesure que la clarté réglementaire et les centres de données locaux réduisent le risque de souveraineté.

Pourquoi le Vietnam est-il considéré comme la géographie à la croissance la plus rapide ?

Le TCAC de 8,03 % du Vietnam découle de réformes réglementaires qui orientent les banques vers le prêt basé sur le risque, tandis que la pénétration du crédit à la consommation augmente à partir d'une base plus faible.

Qu'est-ce qui stimule la demande de services gérés ?

La rareté des talents internes en science des données et la nécessité d'un calibrage continu des modèles poussent les banques et les fintechs à externaliser l'analyse des risques dans le cadre de contrats pluriannuels.

Quel type de risque gagne en importance au-delà du crédit ?

Les modules de risque opérationnel se développent à un TCAC de 7,82 % en raison de la multiplication des cyberattaques, des pannes technologiques et du durcissement des règles de capital de Bâle.

Dernière mise à jour de la page le: