Taille et Part du Marché des Paiements à Singapour

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

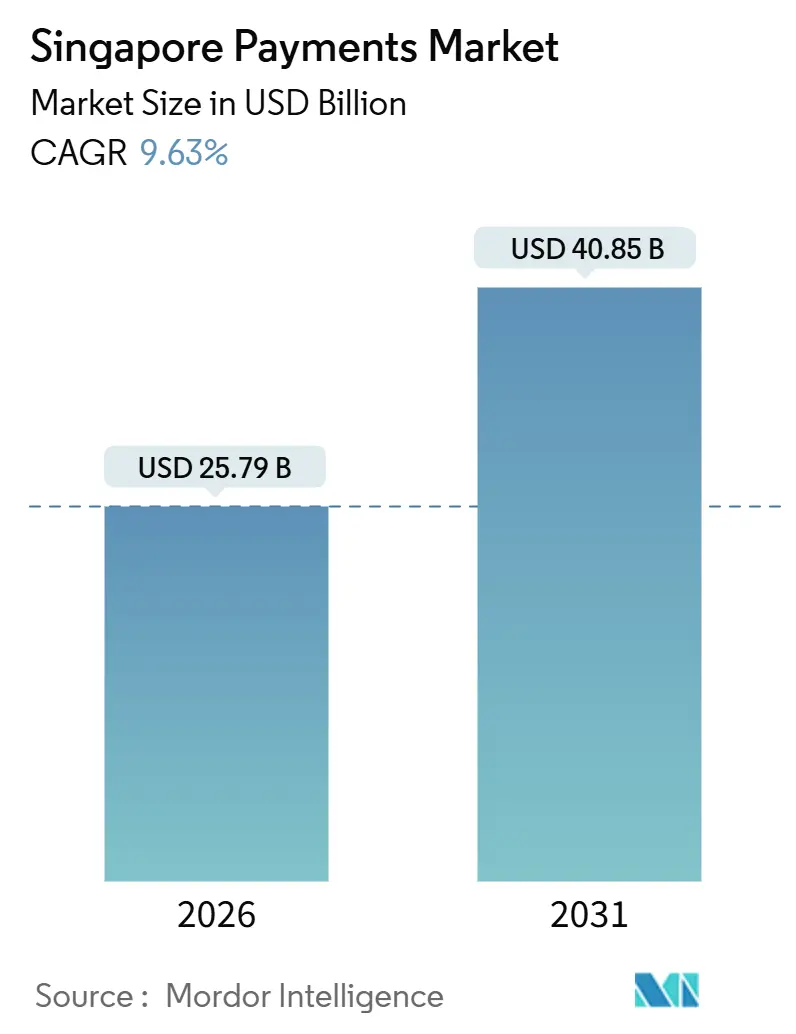

| Taille du Marché (2026) | 25.79 Milliards de dollars |

| Taille du Marché (2031) | 40.85 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.63% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Paiements à Singapour par Mordor Intelligence

La taille du marché des paiements à Singapour est évaluée à 25,79 milliards USD en 2026 et devrait atteindre 40,85 milliards USD d'ici 2031, reflétant un TCAC de 9,63 %. Les mandats gouvernementaux en cours, la mise à l'échelle rapide des rails PayNow et l'expansion agressive des super-applications positionnent le marché des paiements à Singapour comme un laboratoire vivant pour les transactions en temps réel à faible coût. Les options de compte à compte en temps réel absorbent des parts dans le commerce électronique, tandis que le commerce de détail physique s'appuie encore sur les cartes en raison de l'omniprésence des terminaux. Les corridors transfrontaliers reliant PayNow à l'Inde, à la Malaisie et à la Thaïlande réduisent les cycles de règlement de plusieurs jours à quelques secondes, soutenant le tourisme entrant et les envois de fonds à l'étranger. La pression concurrentielle provient des plafonds de taux d'escompte marchand qui réduisent les marges des processeurs même lorsque les volumes augmentent, forçant un pivot vers le crédit, la conversion des devises étrangères et l'orchestration de la fidélisation.

Points Clés du Rapport

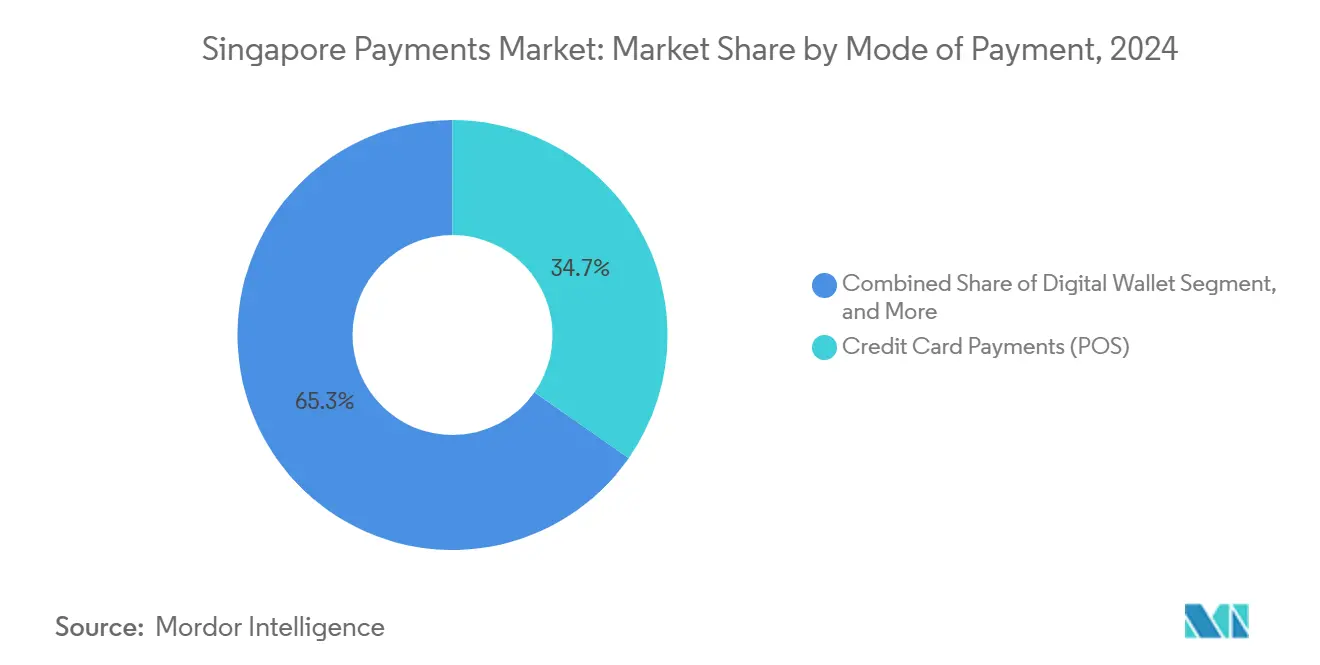

- Par mode de paiement, les cartes de crédit détenaient 34,72 % de la valeur des transactions au point de vente en 2025, tandis que les transferts en ligne de compte à compte devraient afficher un TCAC de 10,62 % jusqu'en 2031.

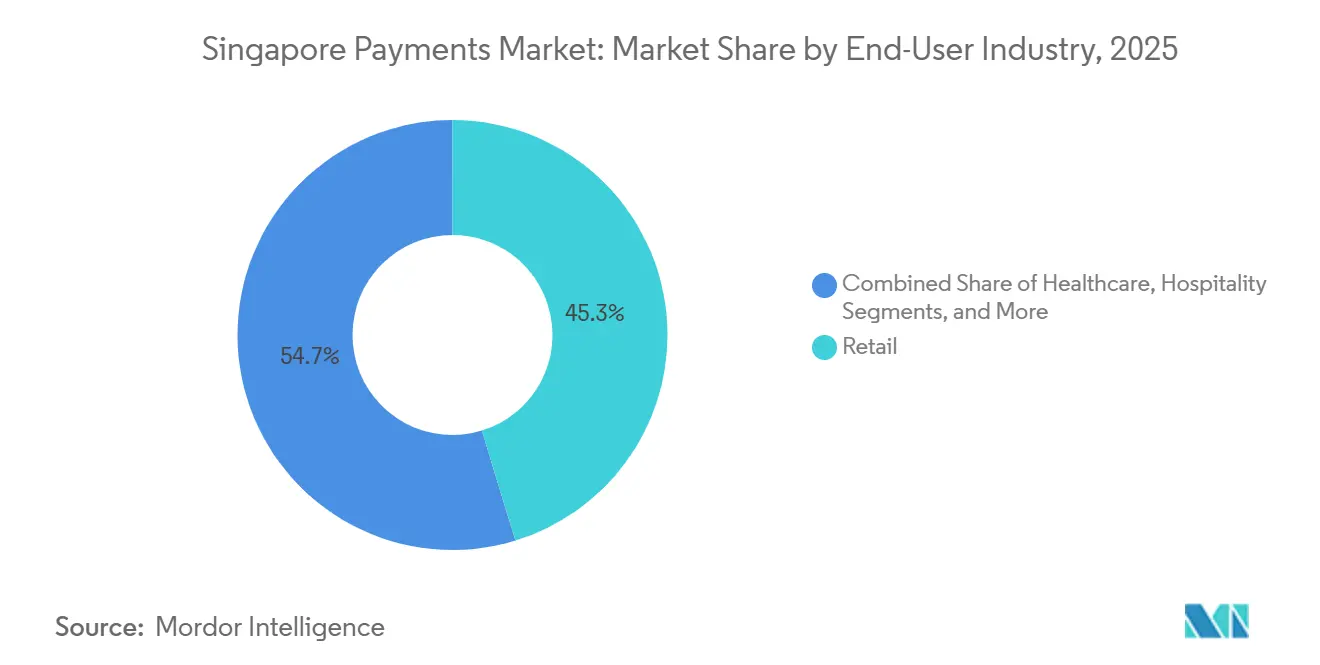

- Par secteur d'activité, le commerce de détail représentait 45,72 % de la valeur en 2025, tandis que la santé devrait croître à un TCAC de 10,73 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Paiements à Singapour

Analyse de l'Impact des Facteurs Moteurs*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Essor du commerce électronique et dépenses transfrontalières au détail | +2.3% | National, répercussions sur l'ASEAN | Moyen terme (2 à 4 ans) |

| Initiatives gouvernementales de bons numériques et de SGQR | +2.1% | National, concentré dans les centres de restauration populaires, la santé, les transports publics | Court terme (≤ 2 ans) |

| Mise à l'échelle des rails PayNow et FAST quasi-temps réel vers les PME | +1.9% | National, extension transfrontalière vers l'Inde, la Malaisie, la Thaïlande | Moyen terme (2 à 4 ans) |

| Écosystèmes de super-applications regroupant paiements et services | +1.7% | National, portée en Asie du Sud-Est | Long terme (≥ 4 ans) |

| Projets pilotes CBDC du Projet Orchid pour le règlement interentreprises | +0.8% | National, phase pilote | Long terme (≥ 4 ans) |

| Incitations liées à l'ESG pour les transactions à faible empreinte carbone | +0.5% | National, adoption précoce dans le secteur bancaire d'entreprise | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor du Commerce Électronique et Dépenses Transfrontalières au Détail

Le rétablissement de l'entrée sans visa en 2024, la liaison PayNow-UPI en février 2025 et les partenariats antérieurs avec PromptPay et DuitNow compriment le règlement à quelques secondes, réduisant de 40 à 60 points de base les écarts de change.[1]Autorité monétaire de Singapour, "Services de paiement PayNow et FAST," MAS.gov.sg Les touristes chinois privilégient de plus en plus Alipay+ et WeChat Pay dans les enseignes d'Orchard Road et de Changi, reflétant la promotion par Pékin des codes QR au détriment des systèmes de carte. Les grands acteurs du commerce électronique tels que Shopee et Lazada acheminent les recettes en dollars de Singapour via SGQR, permettant aux vendeurs étrangers de contourner les comptes bancaires locaux, ce qui intensifie la concurrence dans la mode, l'électronique et la beauté.

Initiatives Gouvernementales de Bons Numériques et de SGQR

Le programme RedeemSG a distribué des bons numériques de 300 SGD (222 USD) aux citoyens en 2024, contraignant 164 000 marchands activés sur PayNow à accepter les paiements SGQR.[2]Autorité pour le développement des médias infocomm, "Programme Hawkers Go Digital," IMDA.gov.sg Le programme Hawkers Go Digital a supprimé le taux d'escompte marchand de 0,5 % jusqu'en décembre 2025, levant les objections de coût pour les petits vendeurs de restauration. SGQR a été déployé dans 27 hôpitaux publics et polycliniques en mai 2025, réduisant les temps d'attente en consultation externe de 30 %.[3]SingHealth, "Déploiement de SGQR dans les établissements de santé publics," SingHealth.com.sg Les transactions à montant élevé et récurrentes dans le secteur de la santé renforcent désormais l'usage habituel du portefeuille numérique, qui se répercute dans le commerce de détail et le divertissement.

Mise à l'Échelle des Rails PayNow et FAST Quasi-Temps Réel vers les PME

Les inscriptions à PayNow ont dépassé 5 millions fin 2024, avec une valeur cumulée supérieure à 50 milliards SGD (37 milliards USD). Le mandat InvoiceNow de l'Autorité fiscale intérieure de novembre 2025 intègre les numéros PayNow dans les factures Peppol, réduisant les cycles de créances clients de 30 jours à moins de 48 heures. Les travailleurs indépendants et les travailleurs à la tâche génèrent désormais des codes QR à coût marginal nul, tandis que les PME bénéficient d'un rapprochement automatisé qui désavantage les règlements par carte faute de données lisibles par machine.

Écosystèmes de Super-Applications Regroupant Paiements et Services

Les 43,9 millions d'utilisateurs mensuels de Grab ont généré 253 millions USD de revenus de services financiers en 2024, soutenus par 1,2 milliard USD de dépôts et un portefeuille de prêts de 536 millions USD. La part de portefeuille de 35,3 % de GrabPay et son programme de fidélisation fidélisent les utilisateurs dans le covoiturage, la livraison et le commerce. Le pacte de novembre 2025 avec StraitsX pilote des paiements en stablecoin qui pourraient contourner les frais de correspondance bancaire, bien que la clarté réglementaire sur les réserves soit encore en attente.

Analyse de l'Impact des Contraintes*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Augmentation de la fraude dans le commerce électronique et des escroqueries par ingénierie sociale | -1.4% | National, affecte la confiance des consommateurs | Court terme (≤ 2 ans) |

| Le plafond du taux d'escompte marchand pèse sur la rentabilité des PSP | -1.2% | National, focus sur les centres de restauration populaires et les petits marchands | Moyen terme (2 à 4 ans) |

| Lacunes entre portefeuilles numériques pour les visiteurs étrangers entrants | -0.6% | Quartiers touristiques et commerce en aéroport | Court terme (≤ 2 ans) |

| Les rails en temps réel cannibalisant l'interchange des cartes | -0.9% | National, revenus des réseaux de cartes | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation de la Fraude dans le Commerce Électronique et des Escroqueries par Ingénierie Sociale

Les pertes liées aux escroqueries ont atteint 1,01 milliard SGD (750 millions USD) en 2024, soit une hausse de 53 % en glissement annuel. L'irrévocabilité en temps réel accélère la dispersion des fonds entre les juridictions. Les banques ont répondu avec des sous-comptes Money Lock imposant un délai de refroidissement de 12 heures pour les retraits, tandis que la proposition de responsabilité partagée de l'Autorité monétaire rembourserait les victimes conformes jusqu'à 100 000 SGD (74 000 USD). Les PSP doivent désormais investir dans l'analyse comportementale et l'empreinte des appareils, ce qui augmente les coûts d'intégration.

Le Plafond du Taux d'Escompte Marchand Pèse sur la Rentabilité des PSP

La subvention Hawkers Go Digital a supprimé un taux d'escompte marchand de 0,5 % jusqu'en décembre 2025, forçant les acquéreurs à absorber les frais d'interchange et de réseau sans revenus compensatoires. Les attentes d'une acceptation sans frais pourraient persister, rendant le rétablissement des frais politiquement délicat. Les processeurs cherchent des marges dans les prêts en fonds de roulement et le financement des stocks, mais ont besoin de capacités d'évaluation du risque de crédit dont beaucoup sont dépourvus. Les acteurs internationaux tels que Stripe et Adyen font face à des super-applications locales qui peuvent subventionner l'acceptation grâce aux bénéfices du covoiturage et des services bancaires, produisant une dynamique de coûts difficile à égaler.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Mode de Paiement : Les Rails en Temps Réel Remodèlent l'Économie des Canaux

Les cartes de crédit ont conservé une part de 34,72 % de la valeur au point de vente en 2025, soulignant l'enracinement des réseaux de terminaux et des propositions de récompenses. À l'inverse, les transferts en ligne de compte à compte devraient croître à un TCAC de 10,62 %, le rythme le plus rapide parmi les canaux, reflétant la préférence des consommateurs pour un règlement instantané à faibles frais. Les portefeuilles numériques ont capté 39 % de la valeur du commerce électronique en 2024, contre 47 % un an plus tôt, les émetteurs de cartes ayant riposté avec des offres améliorées de remises en espèces et d'options de paiement en versements. Les cartes de débit restent pertinentes pour les utilisateurs soucieux de contrôler leurs dépenses, mais leur croissance est à la traîne par rapport aux portefeuilles qui regroupent fidélisation et paiement en un clic. Le paiement à la livraison persiste pour les articles de luxe mais continue de reculer.

La fonctionnalité Tap to Pay sur iPhone d'Apple a fait ses débuts en décembre 2025, permettant aux marchands d'accepter des paiements sans contact avec seulement un téléphone, ce qui pourrait accélérer la pénétration des cartes et des portefeuilles numériques chez les petits marchands. Les cartes à valeur stockée héritées telles que NETS FlashPay subsistent dans des niches de transport mais font face à un déplacement progressif à mesure que les portefeuilles mobiles intègrent les formats NFC et QR. Ces évolutions illustrent la manière dont le marché des paiements à Singapour recalibre les modèles économiques à mesure que les rails en temps réel cannibalisent l'interchange des cartes dans le commerce numérique, tandis que le commerce de détail physique reste ancré aux cartes jusqu'à ce que les coûts matériels baissent.

Par Secteur d'Activité : La Numérisation de la Santé Dépasse le Commerce de Détail

Le commerce de détail représentait 45,72 % de la valeur des transactions en 2025, porté par les dépenses à haute fréquence dans les supermarchés et le commerce électronique. La santé, cependant, devrait afficher un TCAC de 10,73 % jusqu'en 2031, le plus rapide parmi les secteurs, après le déploiement de SGQR dans 27 hôpitaux publics et polycliniques en mai 2025. La taille du marché des paiements à Singapour attribuable à la santé se trouve donc sur une courbe de croissance plus prononcée que le commerce de détail traditionnel, les données démographiques vieillissantes entraînant des dépenses médicales récurrentes.

L'acceptation numérique couvre désormais la télémédecine et les chaînes de pharmacies, où les numéros PayNow sont directement intégrés dans les factures, réduisant les frais de rapprochement. Le divertissement et l'hôtellerie bénéficient de la reprise du tourisme, avec l'acceptation d'Alipay+ et de WeChat Pay à Sentosa, Marina Bay Sands et à l'aéroport de Changi, captant les dépenses des visiteurs chinois. L'éducation, les transports et les services gouvernementaux intègrent des canaux numériques mais restent de moindres contributeurs. Le mandat InvoiceNow oblige les grandes entreprises à intégrer les identifiants PayNow dans leurs factures, raccourcissant les cycles de créances et renforçant l'adoption du compte à compte.

Analyse Géographique

La cité-État compacte concentre 5,9 millions de résidents connectés numériquement, permettant aux régulateurs d'orienter l'ensemble du marché des paiements à Singapour par des mesures politiques. Le bac à sable réglementaire né en 2016 a soutenu des projets pilotes de technologie financière qui ont abouti à PayNow et FAST, qui servent désormais de modèles à l'ASEAN. Les liens transfrontaliers avec l'UPI de l'Inde, PromptPay de la Thaïlande et DuitNow de la Malaisie suppriment les banques correspondantes, réduisant les coûts de transfert de fonds pour les travailleurs migrants et simplifiant le règlement marchand.

La création en juin 2025 du Réseau de Paiements de Singapour a unifié la supervision de NETS, SGQR et des systèmes en temps réel, s'attaquant à la fragmentation des portefeuilles numériques qui frustrait les touristes. L'essai BLOOM du Projet Orchid en novembre 2025 a tokenisé les dépôts de gros pour un règlement transfrontalier interentreprises instantané, laissant entrevoir des économies de liquidité de 20 à 30 %.

Bien que la monnaie numérique de banque centrale au détail reste lointaine, les enseignements obtenus dans le domaine de gros façonnent l'architecture future. La Loi sur les Services de Paiement accorde des licences à tous les prestataires et aligne les règles de lutte contre le blanchiment d'argent, de lutte contre le financement du terrorisme et de cybersécurité sur les normes du GAFI, tandis que le cadre de responsabilité partagée en matière d'escroqueries transfère le risque sur les institutions, incitant à des investissements plus importants dans les contrôles anti-fraude. Les pairs régionaux observent le modèle de Singapour pour élaborer leurs propres cadres réglementaires, cimentant l'influence de la cité-État sur les normes de paiement en Asie du Sud-Est.

Paysage Concurrentiel

La concurrence s'étend aux réseaux de cartes mondiaux, aux super-applications et aux processeurs spécialisés. Visa et Mastercard perçoivent toujours des commissions d'interchange sur les flux au point de vente, mais font face à une compression des marges à mesure que les rails PayNow détournent le volume du commerce numérique. Grab exploite son écosystème fermé, ses 43,9 millions d'utilisateurs et ses 1,2 milliard USD de dépôts pour proposer des prêts, des assurances et des produits de gestion de patrimoine, émoussant les processeurs spécialisés. Stripe, Adyen et Checkout.com attirent les marchands via des API conviviales pour les développeurs, mais doivent opérer dans le cadre de plafonds de taux d'escompte marchand que les super-applications locales peuvent subventionner grâce à des bénéfices accessoires.

Les espaces blancs se trouvent dans les paiements transfrontaliers interentreprises, l'essai CBDC BLOOM ayant démontré que le règlement tokenisé peut réduire considérablement les coûts de liquidité, attirant banques et entreprises. Les acteurs émergents tels que StraitsX pilotent des paiements en stablecoin avec Grab, visant des coûts de change quasi nuls pour les transferts de fonds, bien que les règles de capital restent incertaines. La différenciation technologique s'oriente désormais vers la finance intégrée, où les paiements deviennent une fonctionnalité au sein de logiciels verticaux plutôt qu'une intégration autonome.

Leaders du Secteur des Paiements à Singapour

PayPal Holdings, Inc.

Grab Holdings Ltd.

Network for Electronic Transfers (Singapore) Pte Ltd.

Visa Inc.

Apple Inc. (Apple Pay)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : Grab confirme l'intégration de Tap to Pay pour un déploiement marchand début 2026, élargissant l'acceptation sans contact pour les micro-marchands.

- Décembre 2025 : Apple a lancé Tap to Pay sur iPhone à Singapour le 2 décembre 2025, en partenariat avec Stripe, Adyen, Revolut, HitPay, Fiuu et Zoho.

- Novembre 2025 : Grab a signé un protocole d'accord avec StraitsX le 18 novembre 2025 pour piloter des règlements en stablecoin pour les transferts de fonds transfrontaliers et les paiements aux marchands.

- Novembre 2025 : L'Autorité monétaire a achevé l'essai CBDC de gros BLOOM, démontrant des économies de coûts de liquidité de 20 à 30 % pour les banques dans le règlement transfrontalier.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des paiements de Singapour comme la valeur totale des transactions effectuées par les consommateurs dans les points de vente physiques et sur les plateformes nationales de commerce électronique ou de voyage. Le modèle comptabilise les flux de cartes, de compte à compte et de portefeuilles numériques réglés en dollars singapouriens ou les rails transfrontaliers qui aboutissent chez des commerçants singapouriens ; l'utilisation des espèces est suivie uniquement en tant que facteur de part, et non en tant que valeur.

Exclusion du champ d'application. Le cadre exclut les achats de véhicules à moteur et de biens immobiliers, les paiements de factures de services publics ou de prêts et les transactions sur le marché des capitaux.

Aperçu de la segmentation

- Par Mode de Paiement

- Point de Vente

- Paiements par Carte de Débit

- Paiements par Carte de Crédit

- Paiements de Compte à Compte (C2C)

- Portefeuille Numérique

- Espèces

- Autre Mode de Paiement au Point de Vente

- Vente en Ligne

- Paiements par Carte de Débit

- Paiements par Carte de Crédit

- Paiements de Compte à Compte (C2C)

- Portefeuille Numérique

- Paiement à la Livraison

- Autre Mode de Paiement en Ligne

- Point de Vente

- Par Secteur d'Activité

- Commerce de Détail

- Divertissement

- Hôtellerie

- Santé

- Autres Secteurs d'Activité

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des banques acquéreuses, des passerelles de paiement et de grands commerçants en ligne dans les régions du Centre, du Nord et de l'Est. Ces conversations nous ont permis de tester les leviers de croissance tels que l'adoption des paiements instantanés et la taille moyenne des tickets, tandis que de courtes enquêtes d'opinion auprès des consommateurs ont permis de clarifier la migration des canaux après l'expansion du réseau ferroviaire de PayNow.

Recherche documentaire

Nous avons commencé par des ensembles de données publiés par l'Autorité monétaire de Singapour, l'Infocomm Media Development Authority et le Département des statistiques, qui présentent les volumes de transactions, la pénétration des smartphones et les dépenses des ménages en matière de commerce électronique. Des associations sectorielles telles que la Singapore Retailers Association et l'ASEAN+3 Macroeconomic Research Office ont fourni des indicateurs supplémentaires sur la circulation des cartes et les couloirs régionaux de transfert de fonds. Notre équipe a ensuite consulté les dossiers des entreprises, les dossiers des investisseurs et les communiqués de presse pour suivre les structures de frais et la valeur du chargement du portefeuille. Certains modules de D&B Hoovers et de Dow Jones Factiva nous ont aidés à valider les revenus des émetteurs et les chocs provoqués par l'actualité. Cette liste est illustrative, et de nombreuses autres sources publiques et payantes ont alimenté notre travail documentaire.

Dimensionnement du marché et prévisions

Nous avons reconstruit la base de référence de 2025 par le biais d'un pool de valeur de transaction descendant qui superpose les données de changement de carte MAS, les statistiques ferroviaires FAST et les soldes estimés des portefeuilles, qui sont ensuite recoupés avec des calculs de prix de vente moyen × volume échantillonnés chez les principaux acquéreurs. Les facteurs clés, la pénétration des smartphones, la valeur brute des marchandises du commerce électronique, la part des transferts en temps réel, l'intensité des récompenses des cartes de crédit et l'acceptation des QR par les commerçants, alimentent une régression multivariée qui projette la demande à l'horizon 2030. Les listes ascendantes de fournisseurs comblent les lacunes des canaux et l'analyse des scénarios tient compte des plafonds de frais réglementaires.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des contrôles de variance par rapport à des points de référence externes et à des éditions antérieures. Les analystes principaux examinent les anomalies avant de les approuver et nous procédons à une mise à jour tous les douze mois, les mises à jour intermédiaires étant déclenchées par des changements importants de politique ou d'infrastructure.

Pourquoi la base de paiement de Mordor à Singapour inspire-t-elle confiance ?

Les estimations publiées divergent souvent parce que les entreprises choisissent des champs d'application, des conversions de devises ou des rythmes d'actualisation différents, et nous le reconnaissons d'emblée.

Les lacunes les plus courantes apparaissent lorsque des études plus larges intègrent les totaux de compensation de gros ou, inversement, n'étudient que les revenus de l'émission de cartes, alors que Mordor fait état de l'ensemble des transactions effectuées par les consommateurs, sur la base des données du MAS et de la recalibration annuelle du modèle.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 23,53 B (2025) | Renseignements sur le Mordor | |

| USD 120 B (2024) | Conseil régional A | Regroupement des transferts peer to peer et des couches de règlement interbancaire sans déduplication |

| USD 4,48 B (2024) | Association sectorielle B | Se concentre uniquement sur les revenus des commissions des émetteurs de cartes et ignore les flux des portefeuilles et de l'A2A |

Ces comparaisons montrent qu'en choisissant un champ d'application équilibré et en validant chaque hypothèse à l'aide de statistiques publiques et d'entretiens de première main, Mordor Intelligence fournit une base fiable que les décideurs peuvent retracer à l'aide de variables transparentes et d'étapes reproductibles.

Questions Clés Auxquelles le Rapport Répond

À quelle vitesse le marché des paiements à Singapour devrait-il croître d'ici 2031 ?

La valeur du marché devrait passer de 25,79 milliards USD en 2026 à 40,85 milliards USD d'ici 2031, enregistrant un TCAC de 9,63 %.

Quel canal de paiement se développe le plus rapidement ?

Les transferts en ligne de compte à compte devraient croître à un TCAC de 10,62 %, le plus rapide parmi tous les modes.

Pourquoi la santé devient-elle un secteur à forte croissance ?

Le déploiement de SGQR dans 27 hôpitaux publics et polycliniques en 2025 a rationalisé la facturation, portant la valeur des transactions dans la santé à un TCAC projeté de 10,73 %.

Qu'est-ce qui stimule la croissance des paiements transfrontaliers ?

Les liens de PayNow avec l'Inde, la Malaisie et la Thaïlande réduisent les délais de règlement à quelques secondes et diminuent les coûts de change, augmentant les flux touristiques et de transferts de fonds.

Comment les prestataires font-ils face aux plafonds de taux d'escompte marchand ?

Les processeurs se diversifient dans le crédit, la conversion des devises étrangères et l'analyse des données pour compenser la réduction des marges d'acceptation.

Dernière mise à jour de la page le: