Taille et part du marché des paiements en temps réel en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

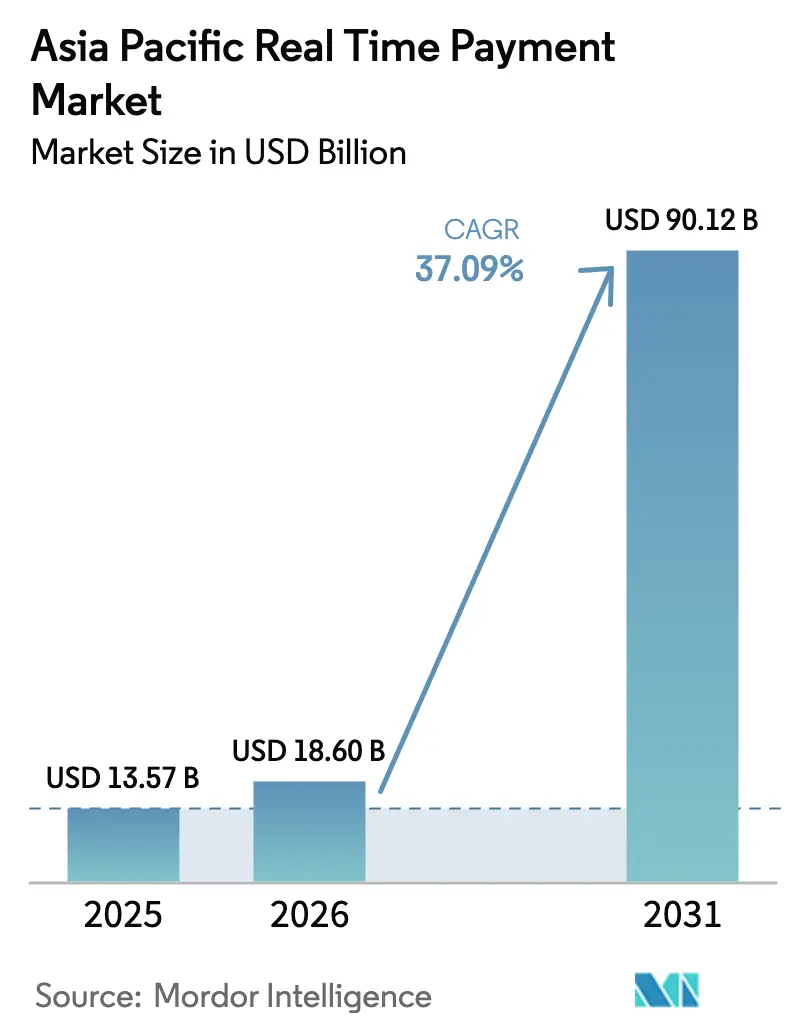

| Taille du marché de l'année de base (2025) | 13.57 Milliards de dollars |

| Taille du Marché (2026) | 18.60 Milliards de dollars |

| Taille du Marché (2031) | 90.12 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 37.09% CAGR |

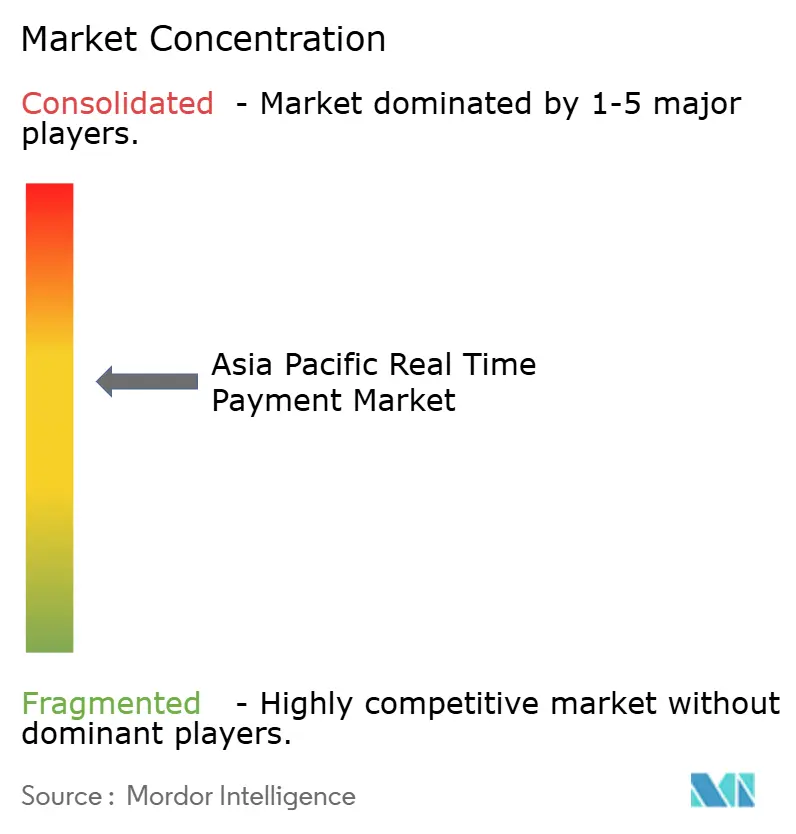

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des paiements en temps réel en Asie-Pacifique par Mordor Intelligence

La taille du marché des paiements en temps réel en Asie-Pacifique devrait passer de 13,57 milliards USD en 2025 à 18,6 milliards USD en 2026 et devrait atteindre 90,12 milliards USD d'ici 2031 à un TCAC de 37,09 % sur la période 2026-2031. La forte croissance des transactions — 185,8 milliards de transferts en temps réel traités en 2023 — confirme que la région est devenue l'épicentre mondial de l'innovation en matière de paiements instantanés.[1]IR Team, "Global RTP Volumes 2023," ir.com L'expansion est catalysée par les programmes d'infrastructure du secteur public, l'adoption généralisée des smartphones et la prolifération des normes de codes QR qui rendent les paiements de compte à compte intuitifs pour les consommateurs et rentables pour les commerçants. Les incitations gouvernementales supprimant les frais de remise commerçant, le déploiement de la messagerie ISO 20022 et l'essor des corridors transfrontaliers tels que la connectivité régionale des paiements de l'ASEAN accélèrent l'adoption commerciale, notamment parmi les petites entreprises et les vendeurs en e-commerce. La dynamique concurrentielle varie selon les pays : la Chine maintient son leadership en termes d'échelle grâce à Alipay et WeChat Pay, tandis que l'architecture UPI ouverte de l'Inde soutient une concurrence multi-fournisseurs et génère la croissance de volume la plus rapide.

Principaux enseignements du rapport

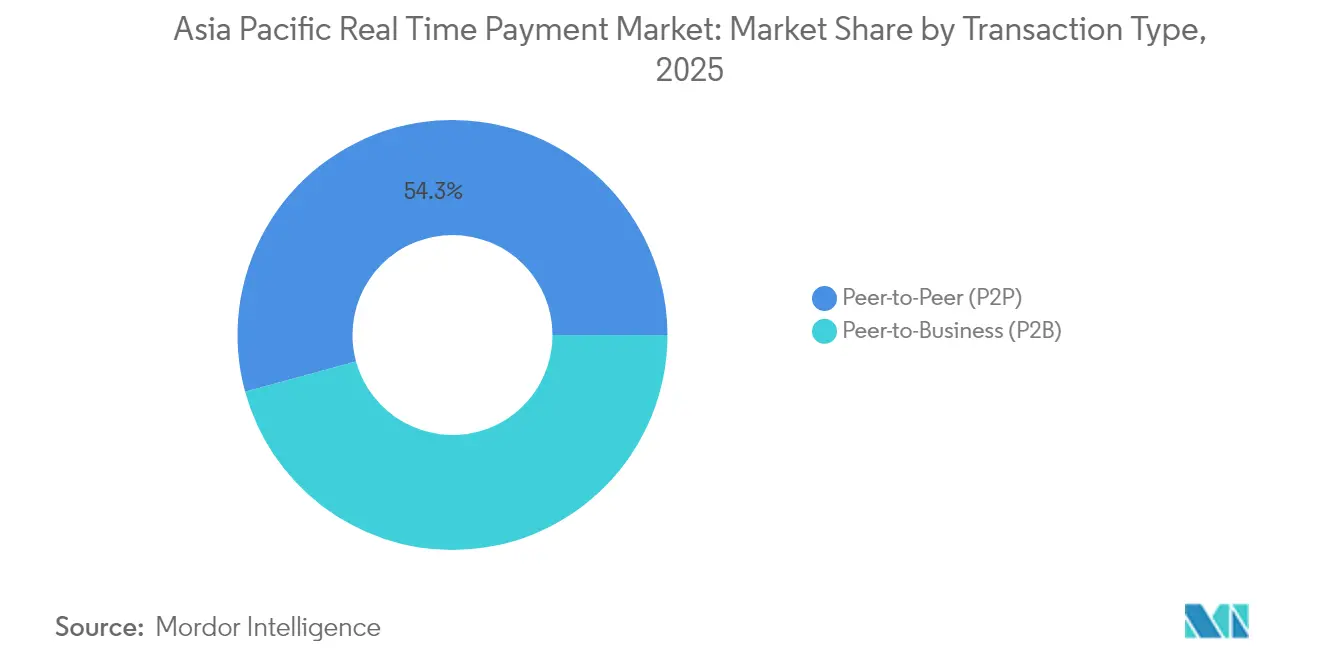

- Par type de transaction, les transactions pair-à-entreprise ont enregistré la croissance la plus rapide avec un TCAC de 44,32 % entre 2026 et 2031, tandis que les transferts pair-à-pair détenaient 54,25 % de la part du marché des paiements en temps réel en Asie-Pacifique en 2025.

- Par composant, les plateformes et solutions représentaient 67,15 % des revenus en 2025, tandis que les services devraient croître à un TCAC de 41,05 % en raison de la demande croissante d'intégration d'API et de conseil en atténuation de la fraude.

- Par mode de déploiement, les installations cloud représentaient 59,45 % de la taille du marché des paiements en temps réel en Asie-Pacifique en 2025 et devraient enregistrer un TCAC de 40,7 % jusqu'en 2031.

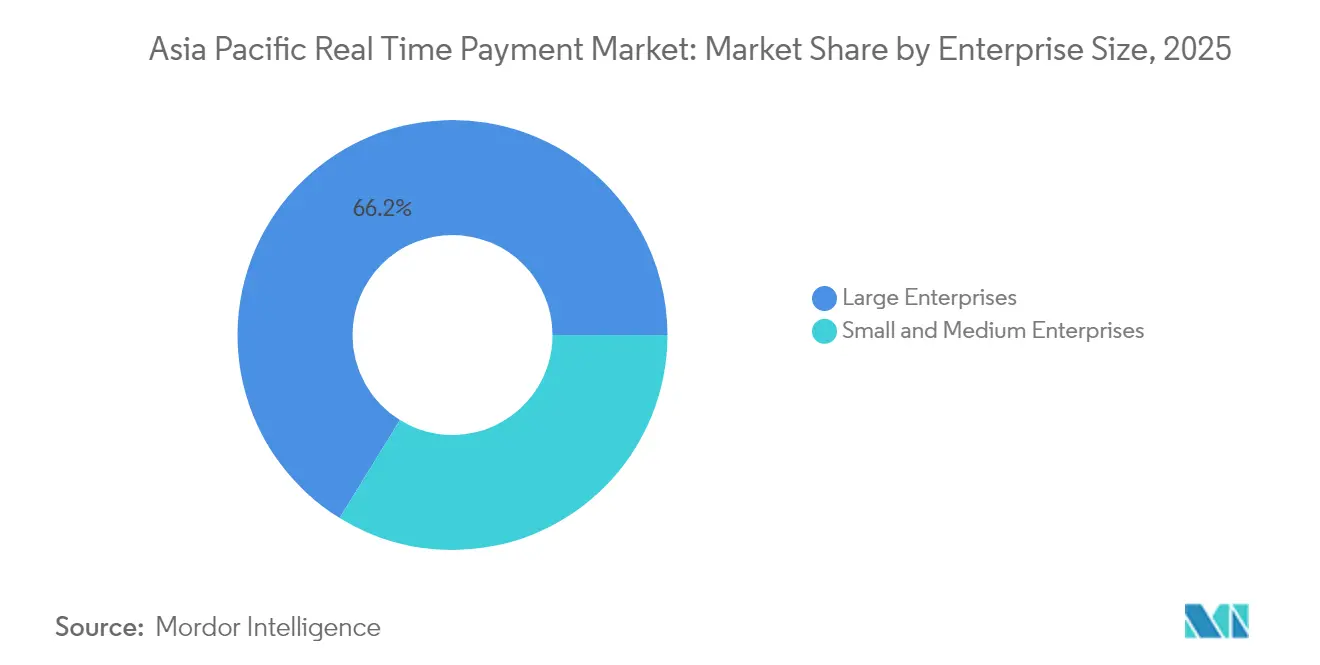

- Par taille d'entreprise, les petites et moyennes entreprises devraient se développer à un TCAC de 42,95 %, dépassant le segment des grandes entreprises tout en représentant encore une base de revenus plus modeste.

- Par secteur d'utilisation final, le commerce de détail et l'e-commerce progressent au TCAC le plus élevé de 39,95 %, tandis que les services bancaires, financiers et d'assurance ont conservé 37,40 % des revenus de 2025.

- Par zone géographique, la Chine a contribué à hauteur de 40,65 % des revenus de 2025 et l'Inde croît à un TCAC de 41,62 %, le rythme le plus soutenu parmi les grandes économies.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des paiements en temps réel en Asie-Pacifique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Adoption accélérée des rails de paiement instantané nationaux dans les économies émergentes de l'Asie-Pacifique | +12.5% | Inde, Indonésie, Philippines, Thaïlande, Malaisie | Moyen terme (2-4 ans) |

| Base de consommateurs axée sur le mobile permettant des écosystèmes de paiement en temps réel basés sur les codes QR et les applications | +8.7% | Chine, Inde, marchés clés d'Asie du Sud-Est | Court terme (≤ 2 ans) |

| Initiatives gouvernementales en faveur du sans-espèces telles que l'infrastructure publique numérique de l'Inde | +7.2% | Inde, Chine, Singapour, Thaïlande | Long terme (≥ 4 ans) |

| Corridors de paiement en temps réel transfrontaliers stimulant l'acceptation par les commerçants dans l'e-commerce | +5.1% | ASEAN+3, corridor Australie-Nouvelle-Zélande | Moyen terme (2-4 ans) |

| Cadres de banque ouverte pilotés par les API réduisant les barrières d'intégration pour les paiements en temps réel | +3.8% | Singapour, Australie, Hong Kong, Japon | Court terme (≤ 2 ans) |

| Demande croissante des plateformes d'économie à la demande et de salaire à la demande | +2.1% | Centres urbains à travers l'Asie-Pacifique, notamment la Chine et l'Inde | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adoption accélérée des rails de paiement instantané nationaux dans les économies émergentes de l'Asie-Pacifique

Les systèmes de paiement instantané nationaux transforment l'inclusion financière dans l'Asie émergente. BI-FAST en Indonésie, InstaPay aux Philippines et la plateforme de paiement en temps réel de Malaisie illustrent la manière dont les banques centrales utilisent des rails disponibles 24h/24 et 7j/7 pour contourner les réseaux de correspondants, réduire le règlement de plusieurs jours à quelques secondes et stimuler le PIB grâce à une meilleure vélocité des flux de trésorerie.[2]The Banker Editorial Board, "National Instant Rails in Emerging Asia," thebanker.com PromptPay en Thaïlande représente désormais 43,2 % des paiements domestiques, démontrant qu'une intégration des commerçants à faible coût peut débloquer une acceptation de masse. Le système Raast du Pakistan prévoit 63,5 millions de nouveaux citoyens bancarisés d'ici 2028, renforçant le lien entre les rails en temps réel et les résultats en matière d'équité sociale. En Inde, au Brésil, en Chine, en Thaïlande et au Mexique, les paiements instantanés ont généré 99,6 milliards USD de PIB incrémental en 2023, validant le multiplicateur macroéconomique qui accompagne le règlement en temps réel. [3]ACI Worldwide, "Prime Time for Real-Time 2024 Report," aciworldwide.com

Base de consommateurs axée sur le mobile permettant des écosystèmes de paiement en temps réel basés sur les codes QR et les applications

Les smartphones sont omniprésents et abordables à travers l'Asie, et les spécifications QR standardisées en font de puissants instruments de paiement. En Chine, les portefeuilles mobiles sont passés d'une part de 3,5 % en 2011 à 83 % en 2018, offrant aux paiements par application une portée quasi universelle auprès des consommateurs. Le cadre QRIS d'Indonésie harmonise des codes auparavant fragmentés, permettant à plus de 26 millions de commerçants d'accepter des paiements QR nationaux et transfrontaliers sur des appareils à faible coût. Des enquêtes révèlent que 72 % des consommateurs d'Asie du Sud-Est ont tenté des paiements sans espèces en 2023, dont 79 % utilisant des portefeuilles mobiles ; l'interopérabilité transfrontalière des codes QR, comme le lien Bakong-JPQR entre le Cambodge et le Japon, réduit en outre les coûts de remise de fonds de 80 % tout en ramenant les délais de règlement à 10 secondes.

Initiatives gouvernementales en faveur du sans-espèces

Les interventions fiscales et réglementaires ont accéléré l'adoption numérique. Le fonds d'incitation de 180 millions USD de l'Inde pour l'exercice 2024-25 rembourse les commerçants pour les transactions UPI de faible valeur, éliminant les frais de remise commerçant et soutenant le volume dans la longue traîne du micro-commerce de détail. Le ratio de paiements sans espèces du Japon a atteint 39,3 % en 2023, approchant le seuil de 40 % fixé par le Cabinet pour juin 2025. Le projet pilote de yuan numérique en Chine — avec 1,8 milliard de portefeuilles et des fonctionnalités de monnaie programmable — élargit les cas d'usage tels que le séquestre de prépaiement et les subventions liées aux contrats intelligents, alignant la politique monétaire sur les objectifs de l'économie numérique. La loi sur les services de paiement de Singapour apporte une clarté réglementaire qui attire des modèles de paiement sans surveillance pilotés par les fintechs, notamment les micro-kiosques de recharge pour véhicules électriques et les installations de restauration automatisées.

Corridors de paiement en temps réel transfrontaliers stimulant l'acceptation par les commerçants dans l'e-commerce

Les corridors de règlement à l'échelle régionale démantèlent les barrières de coût et de latence qui contraignaient autrefois les petits exportateurs. Le cadre de connectivité régionale des paiements de l'ASEAN relie l'Indonésie, la Malaisie, les Philippines, Singapour et la Thaïlande, couvrant des flux commerciaux équivalant à 38 % du commerce mondial lorsqu'il sera pleinement opérationnel. Le pont PayNow-PromptPay en service permet déjà aux consommateurs singapouriens et thaïlandais d'envoyer de l'argent en temps réel en utilisant uniquement un proxy de numéro de téléphone mobile, réduisant les frais jusqu'à 70 % par rapport aux transferts basés sur SWIFT. L'UPI de l'Inde est devenu le premier système non-ASEAN invité au Projet Nexus, positionnant les portefeuilles nationaux pour atteindre de nouveaux clients dans quatre marchés d'Asie du Sud-Est.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Forte incidence de la fraude et des escroqueries dans les canaux de paiement instantané freine le marché | -6.8% | Inde, Australie, Chine, marchés développés d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Normes réglementaires fragmentées dans les juridictions de l'Asie-Pacifique | -4.2% | ASEAN, corridors transfrontaliers plus larges en Asie-Pacifique | Moyen terme (2-4 ans) |

| Systèmes bancaires centraux hérités limitant le règlement en temps réel pour les banques de niveau 2 | -3.1% | Indonésie, Philippines, Thaïlande, petites banques à travers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Contraintes de dépenses d'investissement parmi les PME pour l'intégration des API de paiement en temps réel | -2.4% | Zones rurales et semi-urbaines, économies émergentes d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Normes réglementaires fragmentées dans les juridictions de l'Asie-Pacifique

La divergence des mandats de localisation des données, des règles de lutte contre le blanchiment d'argent et des calendriers d'adoption de l'ISO 20022 complique les connexions transfrontalières. Les fournisseurs dupliquent souvent les équipes de conformité pays par pays, ce qui augmente les coûts opérationnels et ralentit la mise sur le marché. L'absence de normes techniques harmonisées laisse chaque système fonctionner avec des formats de messages uniques, créant des projets d'intégration ponctuels qui gonflent les budgets d'investissement. Les cadres fragmentés des monnaies numériques de banque centrale ajoutent une couche de conformité supplémentaire, en particulier pour les fintechs qui manquent de ressources juridiques. Les petits commerçants peuvent être totalement découragés, renforçant les fractures numériques entre les économies de l'ASEAN.

Forte incidence de la fraude et des escroqueries dans les canaux de paiement instantané

La nature irrévocable des transferts en temps réel comprime la fenêtre disponible pour les contrôles manuels de fraude. L'Inde a enregistré 1,32 milliard USD de pertes liées aux escroqueries en 2024, tandis que la fraude par virement autorisé progresse à un TCAC de 8,7 % en Australie. Les institutions investissent dans des moteurs de détection par intelligence artificielle qui évaluent les transactions en quelques millisecondes, mais les taux de faux positifs restent une préoccupation en termes de coûts. Les réseaux criminels exploitent les corridors transfrontaliers, tirant parti d'une application inégale pour blanchir des fonds avant leur détection. La confiance des consommateurs peut vaciller à la suite d'escroqueries virales d'« arrestation numérique », poussant les régulateurs vers des régimes de remboursement obligatoire susceptibles de remodeler les modèles de responsabilité pour les banques et les portefeuilles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de transaction : le P2B stimule la transformation commerciale

Les transferts pair-à-pair représentaient 54,25 % des revenus en 2025, reflétant les origines grand public du marché des paiements en temps réel en Asie-Pacifique. Pourtant, le segment pair-à-entreprise affiche une dynamique supérieure, croissant à un TCAC de 44,32 % jusqu'en 2031, les commerçants adoptant le règlement instantané pour débloquer leur fonds de roulement. Les entreprises en Chine seules pourraient libérer 421 milliards USD en optimisant le calendrier des paiements, tandis que 71 % des PME d'Asie du Sud-Est associent les paiements numériques à des augmentations de ventes.

La montée en puissance du P2B s'appuie également sur la numérisation par les gouvernements des marchés publics et des recettes fiscales, illustrée par le Bharat Bill Payment System de l'Inde enregistrant une croissance annuelle de 60 % en valeur. Les détaillants mettent en évidence des avantages tangibles : Reliance Retail a réalisé une croissance de revenus de 19,4 % avec 40 % de paiements numériques ; D-Mart a amélioré sa rentabilité alors que l'UPI captait un quart des ventes. Les transferts instantanés B2B transfrontaliers devraient atteindre 42 % des 16 000 milliards USD de paiements d'entreprise d'ici 2028, signifiant une dépendance croissante aux rails de compte à compte en boucle ouverte qui contournent les frais de carte.

Par composant : les services s'accélèrent grâce à la complexité d'intégration

Les plateformes et solutions contrôlaient 67,15 % des dépenses de 2025, mais les services professionnels se développent désormais à un TCAC de 41,05 %, reflétant la complexité technique et réglementaire des écosystèmes de paiement instantané modernes. Les migrations vers le cloud, les mises à niveau ISO 20022 et les évaluations de sécurité des API nécessitent des connaissances spécialisées que les banques externalisent souvent. PayNet en Malaisie s'est appuyé sur des partenaires de conseil pour adapter les systèmes centraux à DuitNow QR et à l'interopérabilité QR régionale en neuf mois, soulignant la demande de services.

La modernisation des systèmes hérités est un autre moteur ; 14 % des institutions financières dépendent encore de mainframes obsolètes nécessitant une conversion progressive pour éviter les perturbations. Les intégrateurs de services déploient des API de façade, des convertisseurs de messages et des conceptions cloud hybrides pour maintenir la disponibilité lors des basculements. Par conséquent, les revenus des services de conseil et des services gérés dépassent les frais de licence traditionnels, ancrant une couche de revenus récurrents au sein du marché des paiements en temps réel en Asie-Pacifique.

Par mode de déploiement : la domination s'accélère

Le cloud a capté 59,45 % de la part du marché des paiements en temps réel en Asie-Pacifique en 2025, soutenu par l'élasticité, la distribution mondiale et l'économie de paiement à l'usage. Les pics de paiements instantanés lors des festivals d'achats comme le Jour des célibataires et les ventes du 12-12 mettent à rude épreuve les infrastructures sur site ; l'extension vers le cloud atténue les risques sans capacité inactive excessive. Les banques qui migrent des modules de paiement non essentiels font état d'économies opérationnelles allant jusqu'à 40 % sur cinq ans, même après prise en compte des mesures de protection de la souveraineté des données.

Tous les régulateurs n'autorisent pas l'hébergement sur cloud public sans restriction, de sorte que les modèles hybrides persistent. Les institutions en Inde et en Indonésie traitent souvent les transactions dans le pays tout en exploitant l'analytique cloud pour la détection de la fraude. À l'inverse, Singapour, l'Australie et le Japon approuvent de plus en plus les directives axées sur le cloud, accélérant l'adoption du SaaS parmi les fintechs plus petites qui ne disposent pas de budgets pour les centres de données. La répartition des déploiements continuera de s'orienter vers le cloud à mesure que le chiffrement harmonisé et les offres de cloud souverain satisferont les responsables de la conformité.

Par taille d'entreprise : la croissance des PME dépasse celle des grandes entreprises

Les grandes entreprises détenaient encore 66,20 % de la valeur de 2025 en raison de leur échelle et de leurs besoins d'intégration complexes, mais les PME affichent un TCAC de 42,95 % jusqu'en 2031, réduisant l'écart chaque année. Avec 90 % des entreprises d'Asie-Pacifique classées comme MPME mais confrontées à 2 700 milliards USD de déficits de financement, les paiements en temps réel deviennent essentiels pour la liquidité et l'accès au marché. La réduction de la fraude par la tokenisation et des taux d'autorisation plus élevés ont généré 7,9 milliards USD d'avantages collectifs pour les PME entre 2019 et 2024.

Les passerelles de paiement natives du cloud regroupent la conformité, le règlement et la réconciliation dans des modèles d'abonnement tarifés pour les petits commerçants. Le soutien gouvernemental est tout aussi crucial : la politique de remise commerçant nulle de l'Inde maintient les marges pour les micro-détaillants, et DX Connect Gate du Japon rationalise les flux de travail de la facture au paiement pour les fournisseurs régionaux. À mesure que les coûts d'adoption diminuent, les PME commanderont une part plus importante de la taille du marché des paiements en temps réel en Asie-Pacifique sur l'horizon de prévision.

Par secteur d'utilisation final : le commerce de détail perturbe le leadership des services bancaires, financiers et d'assurance

Les services bancaires, financiers et d'assurance ont fourni 37,40 % des revenus en 2025, reflétant leur rôle d'opérateurs de réseau et de premiers adoptants. Pourtant, le commerce de détail et l'e-commerce, en expansion à un TCAC de 39,95 %, sont sur le point de réduire cet écart à mesure que le paiement instantané, la finance intégrée et les options d'achat immédiat avec paiement différé se développent. Le commerce mobile devrait représenter 80 % des ventes d'e-commerce en Asie-Pacifique d'ici 2028, et le règlement en temps réel minimise l'abandon de panier en rassurant les consommateurs sur la confirmation immédiate de la commande.

L'adoption dans le secteur de la santé progresse grâce aux plateformes Insurtech qui règlent les sinistres en temps réel, améliorant l'expérience des patients et les flux de trésorerie des prestataires. Les services publics et les télécommunications automatisent la présentation des factures avec une activation instantanée lors du paiement, réduisant les délais de recouvrement. Les organismes du secteur public numérisent les flux fiscaux, de subventions et de marchés publics, débloquant des milliards d'économies. Collectivement, ces expansions verticales amplifient les revenus adressables pour les fournisseurs de solutions à travers le secteur des paiements en temps réel en Asie-Pacifique.

Analyse géographique

La Chine a conservé 40,65 % des revenus en 2025 grâce à sa culture de portefeuille numérique bien ancrée et à ses ambitions transfrontalières. Alipay et WeChat Pay pénètrent presque chaque point de contact consommateur, tandis que le projet pilote de renminbi numérique a ajouté des fonctions programmables atteignant 7 300 milliards de yuans de transactions dans 26 régions. CIPS a traité 8,2 millions de transactions transfrontalières d'une valeur de 175 490 milliards de yuans en 2024, une hausse de 42,6 % qui souligne la pertinence mondiale croissante.

L'Inde est la plus forte progression avec un TCAC de 41,62 %. L'UPI a enregistré 18,3 milliards de transferts d'une valeur de ₹24,77 lakh crore (298 milliards USD) en mars 2025, prouvant l'évolutivité des API ouvertes et de la participation multi-bancaire. L'expansion internationale dans 27 pays positionne l'UPI comme une exportation technologique, tandis que le programme d'incitation aux commerçants pour l'exercice 2024-25 maintient les coûts d'intégration proches de zéro pour les commerces de proximité.

Le Japon, la Corée du Sud, l'Australie, Singapour, l'Indonésie et le reste de l'Asie-Pacifique forment un bloc de croissance diversifié. Le ratio de paiements sans espèces du Japon approche 40 % à mesure que les initiatives QR unifiées facilitent les paiements des taxes municipales. KB Pay de Corée du Sud intègre le filtrage de la fraude par intelligence artificielle, anticipant les services de finance conversationnelle par intelligence artificielle générative d'ici 2026. La Nouvelle Plateforme de Paiements d'Australie coopère avec la Nouvelle-Zélande sur la facturation électronique, et la standardisation QRIS d'Indonésie connecte rapidement les MPME au commerce numérique. Collectivement, ces marchés assurent un mix d'opportunités équilibré entre économies matures et émergentes, faisant progresser le marché des paiements en temps réel en Asie-Pacifique.

Paysage concurrentiel

Les réseaux de cartes mondiaux, les super-applications régionales, les chambres de compensation nationales et les spécialistes fintech se disputent une arène modérément fragmentée. Visa a traité 16 000 milliards USD de volume de paiements en 2024, renforçant sa proposition de paiement en temps réel grâce à des liens réseau à réseau avec PromptPay et PayNow. Les solutions Send et Click-to-Pay de Mastercard la positionnent pour les paiements en temps réel transfrontaliers, tandis que Fastlane de PayPal réduit les frictions pour 450 millions d'utilisateurs actifs.

Les géants chinois Ant Group et Tencent maintiennent un duopole national via Alipay et WeChat Pay, mais s'étendent régionalement grâce à des normes QR communes et des investissements dans la logistique. La NPCI de l'Inde ancre un écosystème ouvert où PhonePe, Google Pay et Paytm se disputent des programmes de fidélité et des superpositions de crédit. Australian Payments Plus fusionne eftpos, BPAY et NPP pour créer des économies d'échelle, démontrant que les modèles d'utilité soutenus par le gouvernement peuvent coexister avec les réseaux commerciaux.

La différenciation stratégique est centrée sur l'analytique de la fraude, la conformité à l'ISO 20022 et l'orchestration des API. Les fournisseurs allouent un budget croissant de recherche et développement aux modèles d'intelligence artificielle qui signalent l'activité de mules en moins de 100 millisecondes. Les opportunités de croissance dans les espaces non exploités comprennent les factures transfrontalières des PME, les versements de salaires instantanés et les prestations sociales de l'État aux citoyens. Par conséquent, les partenariats — tels que l'alliance d'acceptation commerçant de Visa avec Grab ou le partenariat cloud d'ACI Worldwide avec Microsoft Azure — devraient se multiplier à mesure que les acteurs recherchent des niches défendables au sein du marché des paiements en temps réel en Asie-Pacifique.

Leaders du secteur des paiements en temps réel en Asie-Pacifique

ACI Worldwide

FIS Global

Mastercard Inc.

PayPal Holdings Inc.

Fiserv Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : KB Kookmin Card a mis à niveau KB Pay avec la détection de fraude par intelligence artificielle et prévoit des services de finance conversationnelle par intelligence artificielle générative d'ici mi-2025, renforçant sa stratégie de croissance axée sur le mobile.

- Mai 2025 : L'UPI de l'Inde a atteint un nouveau pic de 18,68 milliards de transferts d'une valeur de ₹25,14 lakh crore (303 milliards USD), affichant une résilience après une panne temporaire et renforçant le dossier de la NPCI pour des partenariats mondiaux — Economic Times.

- Avril 2025 : Le Cambodge et le Japon ont signé un accord Bakong-JPQR permettant des paiements QR bilatéraux, réduisant les coûts de remise de fonds pour les travailleurs migrants et les PME — Asian Banking & Finance.

- Avril 2025 : Hiroshima Bank, TIS et Japan ICS ont lancé DX Connect Gate pour la numérisation des factures des PME, signalant le passage des banques vers des services à valeur ajoutée dans la pile de paiements d'entreprise — Hiroshima Bank, TIS.

Périmètre du rapport sur le marché des paiements en temps réel en Asie-Pacifique

Les paiements en temps réel sont des paiements instantanés ou immédiats et sont définis par le Conseil européen des paiements de détail (ERPB) comme des solutions de paiement de détail électroniques disponibles 24h/24, 7j/7 et 365 jours par an. Les paiements immédiats permettent aux entreprises et aux consommateurs d'effectuer et de recevoir des paiements en temps réel, offrant commodité, rapidité et disponibilité plus rapide des fonds.

Le marché des paiements en temps réel en Asie-Pacifique est segmenté par type (P2P, P2B) et par pays (Chine, Inde, Japon, Corée du Sud et reste de l'Asie-Pacifique).

| Pair-à-pair (P2P) |

| Pair-à-entreprise (P2B) |

| Plateforme / Solution |

| Services |

| Cloud |

| Sur site |

| Grandes entreprises |

| Petites et moyennes entreprises |

| Commerce de détail et e-commerce |

| Services bancaires, financiers et d'assurance |

| Services publics et télécommunications |

| Santé |

| Gouvernement et secteur public |

| Autres secteurs d'utilisation final |

| Chine |

| Inde |

| Japon |

| Corée du Sud |

| Australie |

| Singapour |

| Indonésie |

| Reste de l'Asie-Pacifique |

| Par type de transaction | Pair-à-pair (P2P) |

| Pair-à-entreprise (P2B) | |

| Par composant | Plateforme / Solution |

| Services | |

| Par mode de déploiement | Cloud |

| Sur site | |

| Par taille d'entreprise | Grandes entreprises |

| Petites et moyennes entreprises | |

| Par secteur d'utilisation final | Commerce de détail et e-commerce |

| Services bancaires, financiers et d'assurance | |

| Services publics et télécommunications | |

| Santé | |

| Gouvernement et secteur public | |

| Autres secteurs d'utilisation final | |

| Par pays | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Singapour | |

| Indonésie | |

| Reste de l'Asie-Pacifique |

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des paiements en temps réel en Asie-Pacifique ?

Le marché est évalué à 18,6 milliards USD en 2026 et devrait atteindre 90,12 milliards USD d'ici 2031 à un TCAC de 37,09 %.

Quel pays connaît la croissance la plus rapide dans la région ?

L'Inde affiche la croissance la plus élevée, progressant à un TCAC de 41,62 %, portée par les volumes de transactions record de l'UPI.

Pourquoi les paiements pair-à-entreprise sont-ils importants ?

Les transactions P2B améliorent les flux de trésorerie des commerçants, réduisent les frais de carte et se développent à un TCAC de 44,32 % — le plus rapide parmi les types de transactions.

Comment le déploiement cloud influence-t-il les coûts ?

Les banques qui migrent leurs charges de travail de paiement vers des environnements cloud font état d'économies sur les dépenses opérationnelles allant jusqu'à 40 % sur cinq ans, tout en garantissant une évolutivité élastique pour les événements de pointe.

Quels sont les principaux défis auxquels font face les fournisseurs ?

Les principaux défis comprennent des cadres réglementaires fragmentés qui augmentent les coûts de conformité et la montée des escroqueries frauduleuses qui exigent un investissement continu dans la sécurité basée sur l'intelligence artificielle.

Dernière mise à jour de la page le: