Taille et part du marché des paiements en Corée du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

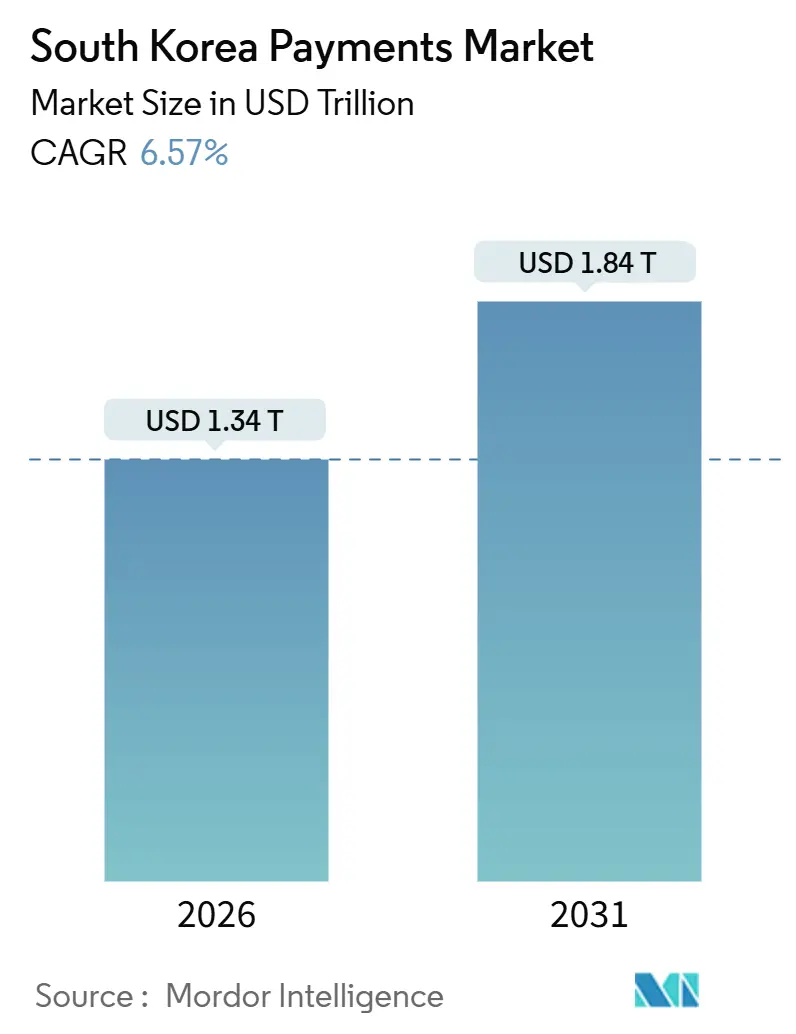

| Taille du Marché (2026) | 1.34 Trillions de dollars américains |

| Taille du Marché (2031) | 1.84 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.57% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des paiements en Corée du Sud par Mordor Intelligence

La taille du marché des paiements en Corée du Sud a atteint 1 340 milliards USD en 2026 et devrait progresser jusqu'à 1 840 milliards USD d'ici 2031, ce qui correspond à un CAGR de 6,57 % sur la période de prévision. La dynamique structurelle favorise les circuits de paiements en temps réel de compte à compte, les portefeuilles mobiles et les réseaux de règlement tokenisés qui contournent les infrastructures de cartes traditionnelles. L'adoption des codes QR par les commerçants, la base d'utilisateurs de l'open banking forte de 30 millions de personnes, et les justificatifs d'identité numérique adossés à la blockchain de Samsung Wallet renforcent ensemble une culture de consommation axée sur le mobile. La tokenisation dans le secteur privé s'accélère également, l'écosystème de stablecoin indexé sur le won prévu par Naver et l'initiative parallèle de Kakao illustrant un glissement à l'écart des expériences de monnaie numérique souveraine. Parallèlement, des commissions d'interchange élevées, le vieillissement démographique dans les provinces rurales et des épisodes de fraude par hypertrucage (deepfake) de grande ampleur tempèrent les perspectives de croissance globales du marché des paiements en Corée du Sud.

Points clés du rapport

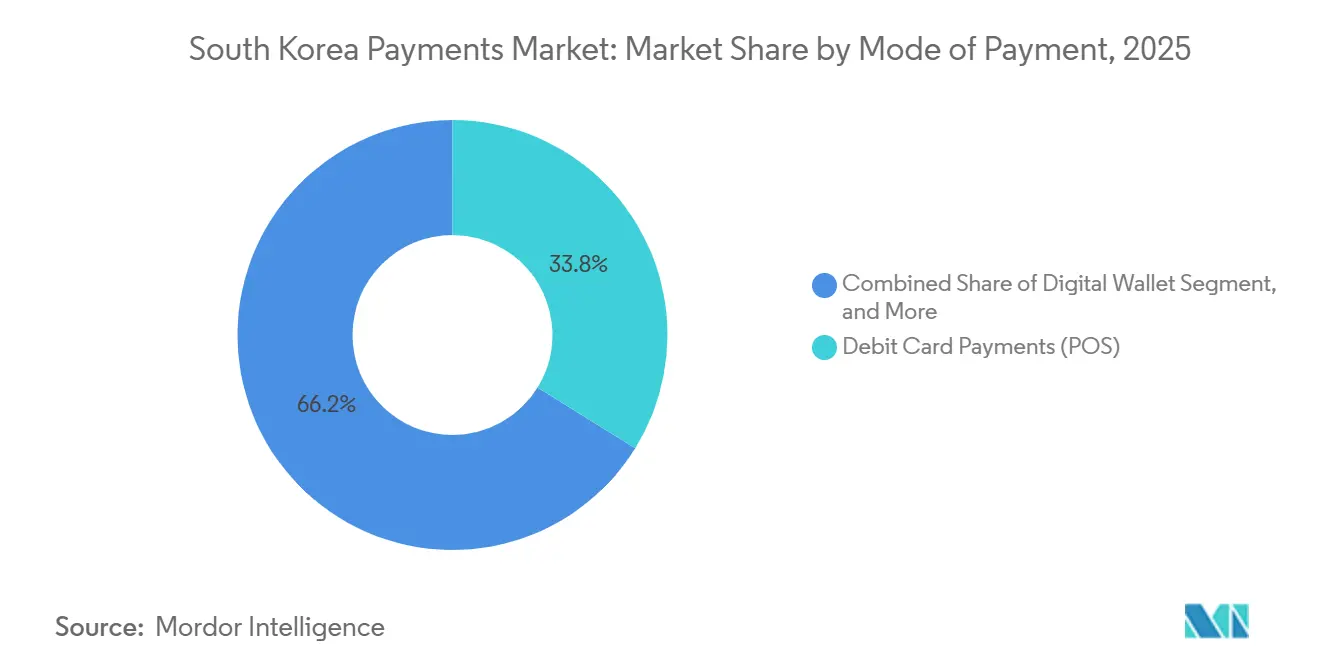

- Par mode de paiement, les cartes de débit ont dominé avec 33,82 % de la part du marché des paiements en Corée du Sud en 2025. Les portefeuilles numériques utilisés en ligne devraient se développer à un CAGR de 7,55 % jusqu'en 2031, soit le rythme le plus rapide parmi les instruments de paiement.

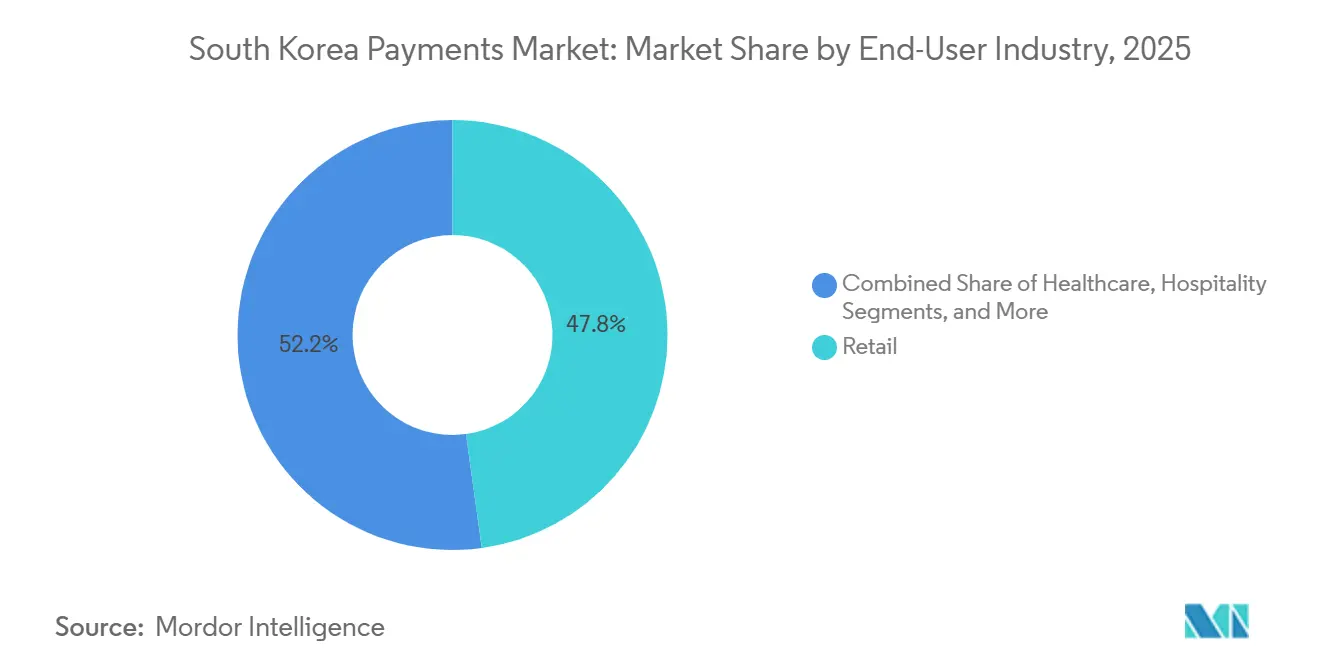

- Par secteur d'utilisation finale, le commerce de détail représentait 47,83 % de la taille du marché des paiements en Corée du Sud en 2025. Le volume des paiements dans le secteur de la santé progresse à un CAGR de 7,62 % entre 2026 et 2031, soit le plus rapide parmi les grands secteurs.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des paiements en Corée du Sud

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte prolifération du commerce électronique et du commerce mobile | +1.8% | National, plus marqué à Séoul, Busan, Incheon | Court terme (≤ 2 ans) |

| Initiatives de numérisation gouvernementales | +1.5% | Pilotes à l'échelle nationale à Séoul et Sejong | Moyen terme (2 à 4 ans) |

| Croissance des paiements en temps réel et de l'open banking | +1.2% | Centres urbains à l'échelle nationale | Moyen terme (2 à 4 ans) |

| Adoption croissante des portefeuilles mobiles et du NFC | +1.0% | Portée par la région métropolitaine de Séoul | Court terme (≤ 2 ans) |

| Élan du projet pilote de CBDC (Won numérique) | +0.6% | Pilotes en gros dans les principaux centres financiers | Long terme (≥ 4 ans) |

| Règlement d'entreprise basé sur la blockchain | +0.4% | Adoption précoce dans le quartier financier de Séoul | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Forte prolifération du commerce électronique et du commerce mobile

Le commerce mobile génère déjà 76 à 79 % de la valeur du commerce de détail en ligne coréen, un niveau inégalé dans la plupart des économies de l'OCDE.[1]Commission coréenne des communications, « La pénétration du commerce mobile atteint 76-79 % », kcc.go.kr Le chiffre d'affaires journalier des paiements simplifiés a atteint 954,5 milliards KRW (715 millions USD) en 2025, le paiement en un clic étant devenu la norme sur Naver Shopping, Coupang et d'autres plateformes.[2]Banque de Corée, « La BdC suspend le projet pilote de CBDC de détail Hangang », bok.or.kr Kakao Pay a traité 167 300 milliards KRW (125 milliards USD) au seul quatrième trimestre 2024, son portefeuille étant intégré à KakaoTalk, ce qui crée des coûts de changement liés au commerce social que les réseaux de cartes ne peuvent égaler. Les plans gouvernementaux visant à interconnecter les portails de services publics avec les API de fintech privées dans le cadre du plan directeur du Gouvernement de la plateforme numérique réduisent les frictions lors de l'intégration des commerçants. Ensemble, ces forces orientent la croissance des transactions vers des circuits en temps réel qui constituent le socle du marché des paiements en Corée du Sud.

Initiatives de numérisation gouvernementales

Trente millions de Coréens utilisaient les services d'open banking en 2024, et le déploiement de MyData 2.0 en 2025 a accordé aux consommateurs un contrôle global sur leurs données de crédit, d'assurance et d'investissement.[3]Commission des services financiers, « Plafonds des commissions d'interchange et mises à jour de l'open banking », fsc.go.kr La Banque de Corée met progressivement en place une plateforme de règlement brut en temps réel conforme à la norme ISO 20022 qui finalisera les transferts d'entreprises sur monnaie de banque centrale, éliminant ainsi le risque de crédit interbancaire. NH Nonghyup Bank et Hana Financial ont piloté des règlements transfrontaliers sur registre sur la blockchain de Partior en décembre 2025, réduisant les délais de virement de plusieurs jours à quelques minutes. Les identités numériques ancrées sur la blockchain, disponibles dans Samsung Wallet depuis mars 2025, ajoutent une sécurité biométrique aux flux sans présentation de carte. Collectivement, ces initiatives améliorent l'infrastructure qui propulse le marché des paiements en Corée du Sud vers des volumes en temps réel plus élevés.

Croissance des paiements en temps réel et de l'open banking

Les utilisateurs de l'open banking représentent environ 58 % de la population adulte de la Corée, mais n'initient que 2,3 transferts de compte à compte par mois contre 6,1 utilisations de carte. La fonctionnalité de règlement instantané prévue devrait orienter les corridors B2B à forte valeur vers les circuits bancaires offrant un caractère définitif irrévocable. Le service national de retrait QR aux distributeurs automatiques, lancé en 2023, permet désormais à toute application bancaire de retirer des espèces à n'importe quel distributeur, érodant les anciens avantages de réseau. Toss, Kakao Pay et Naver Pay ont exploité les API d'open banking pour transférer 640,31 milliards KRW (480 millions USD) en virements internationaux en 2024, soit une hausse de 443 % par rapport à 2022. Cette trajectoire valide la thèse du temps réel qui sous-tend l'expansion à long terme du marché des paiements en Corée du Sud.

Adoption croissante des portefeuilles mobiles et du NFC

Samsung Wallet comptait 18,66 millions d'utilisateurs en 2025, traitant 88 600 milliards KRW (66 milliards USD) annuellement, mais sa transmission sécurisée magnétique empêche les commerçants d'investir dans des équipements NFC. Apple Pay est entré sur le marché en 2023, mais ne traite que 2 000 milliards KRW (1,5 milliard USD) par an car les terminaux NFC restent en dessous de 10 % de pénétration. La mise à niveau des terminaux coûte environ 200 000 KRW (150 USD), un obstacle que la plupart des commerçants contournent tant que Samsung Pay fonctionne sur les équipements existants. Le programme d'identité numérique basé sur la blockchain du gouvernement pourrait relancer la demande de NFC dans les secteurs de la santé et des services publics où la rigueur d'authentification est primordiale. Pendant ce temps, les installations de Naver Pay ont bondi de 186 % après son intégration avec Samsung Pay, montrant comment les alliances entre plateformes peuvent développer l'acceptation des portefeuilles sans nouveau matériel.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Commissions d'interchange élevées sur les cartes de crédit | -0.8% | National, particulièrement aigu pour les petites et moyennes entreprises | Court terme (≤ 2 ans) |

| Risques de cybersécurité et de fraude | -0.6% | Zones métropolitaines à forte adoption numérique | Court terme (≤ 2 ans) |

| Habitudes de paiement de la population vieillissante | -0.4% | Provinces rurales | Long terme (≥ 4 ans) |

| Conformité aux transferts transfrontaliers de données | -0.3% | Processeurs de paiement multinationaux | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Commissions d'interchange élevées sur les cartes de crédit

Les taux de commission commerçant oscillent entre 1,5 et 2,5 %, comprimant les marges des supérettes et des restaurations rapides. Les plafonds progressifs introduits en 2024 ont ramené les commissions à 0,5 % pour les micro-commerçants dont le chiffre d'affaires est inférieur à 500 millions KRW, mais des lacunes subsistent pour les catégories sans contact et en ligne. L'arbitrage réglementaire oriente les détaillants vers des options QR de compte à compte sans frais qui contournent les réseaux de cartes. La carte de voyage de BC Card, lancée en mars 2025, applique une majoration de change fixe de 1 % pour fidéliser les commerçants sans dépendre des commissions d'interchange. Si les décideurs politiques imposent des plafonds à frais zéro pour les petits tickets, les émetteurs de cartes pourraient réduire les programmes de récompenses, diminuant les incitations aux transactions et limitant la hausse potentielle du marché des paiements en Corée du Sud.

Risques de cybersécurité et de fraude

Un incident de phishing vocal par hypertrucage (deepfake) d'une valeur de 4,1 millions USD en 2024 a entraîné de nouvelles exigences d'authentification pour les transactions dépassant 1 million KRW. La loi sur la protection des utilisateurs d'actifs virtuels a élargi les obligations de KYC pour les émetteurs de jetons en juillet 2024, mais des lacunes d'application sont apparues lorsque Kakao Pay a transmis des données d'utilisateurs à Alipay sans consentement explicite, déclenchant un gel temporaire des flux de données. La localisation stricte des données en vertu de la loi sur la protection des informations personnelles oblige les processeurs à héberger les enregistrements coréens sur le territoire national, compliquant les migrations vers le cloud pour les passerelles mondiales. Les couches supplémentaires d'analyses biométriques et comportementales ajoutent 15 à 20 points de base aux coûts de traitement, réduisant les marges des acquéreurs de niveau intermédiaire. Cette inflation des coûts pourrait ralentir l'adoption chez les petits commerçants et modérer la trajectoire de croissance du marché des paiements en Corée du Sud.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par mode de paiement : les portefeuilles numériques dépassent les cartes en ligne

Les cartes de débit contrôlaient 33,82 % de la valeur au point de vente en 2025, ancrant les habitudes de dépenses habituelles en magasin parmi les salariés. Les cartes de crédit dominent encore les catégories à forte valeur comme le voyage et l'électronique grâce aux plans de paiement échelonné et aux avantages en miles, mais leur part en ligne s'érode à mesure que les portefeuilles en un clic simplifient le passage en caisse. Les portefeuilles numériques utilisés dans le commerce électronique devraient croître à un CAGR de 7,55 % jusqu'en 2031, le plus rapide parmi les instruments, portés par des justificatifs tokenisés et une connexion biométrique qui éliminent la friction liée aux formulaires. Les transferts de compte à compte captent les cas d'utilisation de pair à pair et de règlement de factures en s'appuyant sur les 30 millions de comptes d'open banking. Le paiement à la livraison reste une solution de repli dans les communes rurales, mais continue son recul régulier à mesure que les transporteurs logistiques adoptent le règlement QR. Dans l'ensemble, la commodité accrue, l'intégration de la fidélisation et la portée transfrontalière font des portefeuilles la pièce maîtresse du marché des paiements en Corée du Sud.

Les processeurs étendent désormais les circuits au-delà des frontières pour tirer parti du tourisme sortant. KG INICIS a lancé une passerelle optimisée pour le Japon en mars 2025, tandis que son partenariat de décembre 2025 avec Samsung Wallet Money permet aux utilisateurs d'approvisionner leurs soldes directement depuis leurs comptes bancaires, contournant les frais de carte. Le service QR lié au passeport de BC Card, opérationnel depuis décembre 2025, permet aux visiteurs étrangers de payer sur le territoire national avec des cartes étrangères liées, élargissant la portée des commerçants pour le tourisme entrant. Ces innovations soulignent comment la taille du marché des paiements en Corée du Sud pour les portefeuilles est prête à cannibaliser les revenus basés sur les cartes, même dans des secteurs traditionnellement centrés sur les cartes.

Par secteur d'utilisation finale : la santé s'impose comme le secteur à la croissance la plus rapide

Le commerce de détail a représenté 47,83 % de la valeur totale des transactions en 2025, soutenu par l'omniprésence des codes QR dans les points de vente de proximité et les intégrations de fidélisation qui stimulent les visites répétées. Le divertissement et l'hôtellerie bénéficient du renouveau du tourisme intérieur, mais leur expansion est à la traîne de la santé, qui progresse à un CAGR de 7,62 % jusqu'en 2031. Les pilotes de télémédecine ont débuté à la mi-2023 et ont pris de l'ampleur lorsque les calendriers de remboursement se sont élargis à nouveau en février 2024, stimulant les règlements de tickets modérateurs par portefeuille et les outils de surveillance des abonnements. Le ministère de la Sécurité alimentaire et des médicaments a approuvé 376 produits de logiciel en tant que dispositif médical entre 2020 et 2023, chacun nécessitant des interfaces de paiement sans friction pour la livraison d'ordonnances et les abonnements à l'analyse de données. À mesure que les consultations numériques se développent, les hôpitaux intègrent des API d'open banking pour automatiser le rapprochement des créances, positionnant la santé comme un contributeur essentiel au marché des paiements en Corée du Sud.

Les paiements dans l'éducation et le secteur public sont à la traîne, contraints par les règles de passation de marchés et la facturation traditionnelle, mais le mandat du Gouvernement de la plateforme numérique pour des API standardisées abaisse les barrières techniques. Les stablecoins, une fois réglementés dans le cadre de la prochaine loi sur les actifs numériques Phase 2, pourraient automatiser les paiements de frais de scolarité en séquestre et les décaissements municipaux, ouvrant de nouveaux flux. Par conséquent, le CAGR actuel de 7,62 % du secteur de la santé ne marque que le premier plan d'une diversification sectorielle plus large au sein du marché des paiements en Corée du Sud.

Analyse géographique

L'adoption des paiements en temps réel reste la plus intense dans la région métropolitaine de Séoul, où la densité de population, la pénétration de la 5G et les systèmes de transport compatibles NFC convergent. Les commerçants de Gangnam et Songpa ont représenté l'essentiel du volume des portefeuilles mobiles en 2025, reflétant un revenu disponible élevé et une forte affinité technologique. Le hub logistique portuaire de Busan présente une augmentation des règlements B2B de compte à compte à mesure que les exportateurs adoptent des cotations de change instantanées dans les tableaux de bord d'open banking. Le secteur de l'hôtellerie lié à l'aéroport d'Incheon bénéficie du portefeuille QR lié au passeport de BC Card, qui a capté une part notable des transactions hors taxes pendant la haute saison de voyage de Chuseok. Ensemble, les trois régions métropolitaines constituent la part du lion du marché des paiements en Corée du Sud.

Les villes secondaires telles que Daegu, Daejeon et Gwangju connaissent une adoption accélérée des portefeuilles à mesure que les chaînes de distribution déploient des autocollants standard d'acceptation de codes QR, mais des fossés d'inclusion numérique persistent dans les communes rurales voisines. Les provinces agricoles de Jeolla et Gyeongsang font encore appel au paiement à la livraison pour les achats d'approvisionnement agricole, bien que les pilotes de banque postale utilisant des décaissements de subventions par QR montrent des signes prometteurs pour orienter les résidents âgés vers les canaux mobiles. La projection de Statistiques Corée selon laquelle les citoyens âgés de 65 ans ou plus dépasseront 24 % de la population d'ici 2030 souligne la nécessité d'une conception UX adaptée aux personnes âgées pour maintenir la dynamique du marché des paiements en Corée du Sud.

Les corridors transfrontaliers façonnent également les dynamiques géographiques. Les touristes sortants en provenance des aéroports de Séoul et de Busan représentaient la plus grande part des dépenses par portefeuille libellées en KRW au Japon et en Malaisie, aidés par des partenariats de processeurs qui renoncent aux spreads de change. À l'inverse, les voyageurs entrants en provenance d'Asie du Sud-Est utilisent de plus en plus les portefeuilles QR liés aux passeports pour payer en won coréen, augmentant le nombre de transactions dans les zones touristiques de Myeong-dong à Haeundae. La coordination des politiques régionales sur les garanties de remboursement des stablecoins pourrait encore estomper les frontières nationales et transfrontalières, renforçant la diversification géographique au sein du marché des paiements en Corée du Sud.

Paysage réglementaire

La Corée du Sud réglemente les paiements principalement par le biais de la loi sur les transactions financières électroniques (Electronic Financial Transactions Act, EFTA), administrée par la Commission des services financiers (FSC) et appliquée conjointement avec le Service de surveillance financière (FSS), couvrant les exigences de licence et de conduite pour les services de transfert de fonds, de monnaie électronique/prépayée et de passerelle de paiement (PG). Après des réformes législatives finalisées en décembre 2025, la FSC a publié en juin 2026 un avis préalable proposant des amendements au décret d'application de l'EFTA et aux réglementations de surveillance afin de mettre en œuvre un contrôle plus strict des flux de règlement des PG. Ces changements incluent des seuils d'entrée plus élevés, tels qu'un capital minimum de 2 milliards de KRW pour les opérateurs de PG dépassant 30 milliards de KRW de volume de transactions trimestriel.

Les obligations de protection des consommateurs pour les plateformes de commerce numérique se sont également renforcées en 2026. La loi modifiée sur la protection des consommateurs dans le commerce électronique (loi n° 21312) est entrée en vigueur le 21 juillet 2026, ajoutant une responsabilité des plateformes et des exigences telles que la nomination d'un représentant basé en Corée pour les entreprises étrangères de commerce électronique éligibles. Par ailleurs, l'EFTA révisée doit entrer en vigueur le 17 décembre 2026, imposant la gestion externe de 100 % des fonds PG non réglés. Cela augmente les coûts de conformité mais réduit le risque de mélange des fonds des clients pour les intermédiaires de portefeuille et de paiement.

Analyse de la chaîne de valeur

La chaîne de valeur des paiements en Corée du Sud commence avec les consommateurs et les commerçants utilisant les réseaux de cartes, les virements de compte à compte via des banques connectées à l'open banking, et les portefeuilles super-app (Kakao Pay, Naver Pay, Samsung Pay, Toss). Les passerelles de paiement et processeurs tels que NICE Payments, KG INICIS, NHN KCP et Toss Payments soutiennent l'intégration des commerçants, le routage, les contrôles de risque et le règlement, tandis que les banques et émetteurs de cartes fournissent les comptes, lignes de crédit et l'authentification. Le règlement s'appuie sur l'infrastructure de la Banque de Corée (BOK-Wire+ pour le règlement de gros montants et de détail), parallèlement à l'expérimentation du règlement tokenisé, notamment le Projet Hangang de la Banque de Corée, qui est entré en Phase 2 en mars 2026 et s'est élargi vers des tests en conditions réelles avec neuf banques à partir de septembre 2026.

La distribution et l'accès sont façonnés par des contraintes de licence, de données et de localisation. Les opérateurs étrangers ont généralement besoin d'un enregistrement d'entreprise coréen et passent généralement par un PG coréen agréé plutôt que par une acquisition directe, tandis que les exigences de résidence des données maintiennent les données financières sur des serveurs situés en Corée et façonnent l'architecture cloud et le choix des fournisseurs. Les goulots d'étranglement à court terme se concentrent sur le fonds de roulement et la gouvernance autour des flottants de règlement. Avec l'EFTA révisée exigeant des PG qu'ils gèrent en externe 100 % des fonds non réglés (en vigueur à partir du 17 décembre 2026) et augmentant les exigences de capital pour les PG à volume plus élevé, les avantages d'échelle se déplacent vers les processeurs mieux capitalisés, augmentant la valeur des partenariats bancaires et des opérations de fonds séparés.

Paysage concurrentiel

NICE Payments détenait la majeure partie du débit du réseau à valeur ajoutée en décembre 2024, desservant 1,16 million de commerçants et constituant l'infrastructure tarifaire des acquéreurs. Les challengers fintech restent fragmentés : Kakao Pay s'appuie sur 47 millions d'utilisateurs de messagerie, Naver Pay prospère grâce au trafic de recherche et de commerce électronique, Toss capitalise sur les outils de gestion budgétaire pour les millennials, et Samsung Pay continue de profiter des préinstallations sur les appareils mobiles. Chaque plateforme cible des segments démographiques distincts, générant une rivalité saine qui soutient l'innovation centrée sur l'utilisateur au sein du marché des paiements en Corée du Sud.

La stratégie s'oriente vers l'intégration verticale. La tentative infructueuse de Kakao Pay en juillet 2025 pour acquérir SSG Pay et Smile Pay visait à intégrer les données de passage en caisse dans son écosystème publicitaire. L'acquisition de Dunamu par Naver en janvier 2026 alloue 10 000 milliards KRW à la construction d'un stablecoin indexé sur le won adossé à des réserves de haute qualité, pariant que la monnaie programmable captera les fonctions d'entiercement B2B et de partage de redevances actuellement mal desservies par les réseaux de cartes. Le pilote Partior de NH Nonghyup Bank et le partenariat Dunamu de Hana Financial montrent que les acteurs établis se couvrent contre l'empiètement des fintechs par l'expérimentation sur registre distribué.

Les lacunes infrastructurelles créent des ouvertures pour les alliances. Seulement 10 % des terminaux de point de vente supportent le NFC, de sorte qu'Apple Pay s'appuie sur l'approbation de l'émetteur Shinhan Card en juin 2025 mais reste limité en volume. Ce goulot d'étranglement favorise les circuits de paiement instantané de compte à compte pour capter les dépenses de faible valeur, particulièrement après que la Commission des services financiers a laissé entendre un modèle à frais zéro pour les micro-commerçants. Alors que les économies d'interchange évoluent, les acteurs cherchent à diversifier leurs revenus via des majorations de change, des abonnements à l'analyse de données et le crédit intégré. Ces manœuvres renforcent collectivement une rivalité de niveau moyen, maintenant le marché des paiements en Corée du Sud dans un équilibre dynamique.

Leaders du secteur des paiements en Corée du Sud

Visa Inc.

American Express Company

Naver Financial Corp. (Naver Pay)

Samsung Electronics Co., Ltd. (Samsung Pay)

Toss Payments Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les rails de monnaie programmable créent des flux de paiement au-delà des cartes et portefeuilles au point de vente, en particulier pour les décaissements du secteur public et les virements interbancaires. Le Projet Hangang de la Banque de Corée est passé en Phase 2 en mars 2026 et s'est étendu en juillet 2026 pour inclure neuf banques, avec des tests de transactions en direct débutant en septembre 2026. Les tests incluent des jetons de dépôt émis par les banques pour les transferts de pair à pair et les flux de paiement de subventions gouvernementales, offrant une voie concrète pour que les banques, fintechs et processeurs développent des modules de paiement, de réconciliation et de collecte marchande compatibles avec les jetons, en parallèle des virements open banking existants.

La restructuration des opérations de règlement induite par la conformité se distingue également, notamment pour les PG servant les places de marché de commerce électronique et les commerçants à fort volume. L'effort de mise en œuvre de la FSC pour l'EFTA révisée, y compris l'exigence du 17 décembre 2026 pour les PG de gérer en externe 100 % des fonds non réglés et des seuils de capital plus élevés (2 milliards de KRW pour les PG à volume plus important), augmente la demande de structures de type séquestre, de comptes séparés et de rapports de règlement plus détaillés. Les fournisseurs capables d'intégrer la protection des fonds, les contrôles de fraude et l'hébergement localisé dans des offres destinées aux commerçants pourraient en bénéficier alors que les plateformes s'adaptent à des exigences de protection des consommateurs plus strictes, y compris les amendements du 21 juillet 2026 à la loi sur la protection des consommateurs dans le commerce électronique qui ajoutent une responsabilité des plateformes et exigent un représentant basé en Corée pour les vendeurs étrangers éligibles.

Développements récents du secteur

- Juillet 2026 : La Banque de Corée a étendu le Projet Hangang et a défini des tests de transactions réelles avec neuf banques commerciales à partir de septembre 2026. L'accent mis par le projet pilote sur les jetons de dépôt émis par les banques pour les flux de paiement de pair à pair et de subventions gouvernementales accélère la préparation de l'infrastructure pour le règlement tokenisé dans les canaux bancaires traditionnels.

- Février 2026 : Samsung Wallet a ajouté la prise en charge des cartes American Express en Corée du Sud, permettant une capacité de paiement sans contact à l'étranger plus large pour les utilisateurs disposant d'une carte Amex émise par Samsung Card. Cette intégration renforce le rôle de Samsung Wallet dans les dépenses liées aux voyages tout en approfondissant l'interopérabilité avec les réseaux de cartes mondiaux.

- Juillet 2024 : La loi sur la protection des utilisateurs d'actifs virtuels a élargi les obligations de KYC et de protection des utilisateurs pour les services liés aux jetons et actifs virtuels. Ce cadre de conformité renforcé influence la manière dont les plateformes de paiement structurent l'intégration, la surveillance et les contrôles des fonds des clients lorsqu'elles s'étendent vers des cas d'usage de paiement ou de règlement tokenisés.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché des paiements en Corée du Sud est défini comme la valeur totale des paiements des consommateurs et des commerçants effectués dans le pays via les canaux en magasin et en ligne, ventilée par mode de paiement et par secteur d'utilisation finale.

Exclusions de portée : Nous excluons les flux de paiement transfrontaliers comptabilisés en dehors de la Corée du Sud, les transferts d'actifs cryptographiques, et les produits de prêt purs qui ne résultent pas en une transaction de paiement.

Aperçu de la segmentation

- Par mode de paiement

- Point de vente

- Paiements par carte de débit

- Paiements par carte de crédit

- Paiements de compte à compte (A2A)

- Portefeuille numérique

- Espèces

- Autres modes de paiement au point de vente

- Vente en ligne

- Paiements par carte de débit

- Paiements par carte de crédit

- Paiements de compte à compte (A2A)

- Portefeuille numérique

- Paiement à la livraison

- Autres modes de paiement en ligne

- Point de vente

- Par secteur d'utilisation finale

- Commerce de détail

- Divertissement

- Hôtellerie

- Santé

- Autres secteurs d'utilisation finale

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir la limite du marché, compiler la série chronologique de départ, et fixer des fourchettes réalistes pour les principaux comportements de paiement. Nous nous sommes appuyés sur des sources de données publiques telles que les statistiques de la Banque de Corée, les divulgations du Service de surveillance financière, les indicateurs des ménages et du commerce de détail de Statistics Korea (KOSTAT), les données commerciales du Service des douanes coréen pour le contexte du commerce électronique, et les indicateurs de l'économie numérique de l'OCDE, qui ont aidé à ancrer les tendances d'adoption et de dépenses.

Pour traduire ces signaux en un modèle de valeur cohérent, nous avons également examiné les publications publiques des banques et réseaux de paiement, les dépôts de sociétés cotées et présentations aux investisseurs, ainsi que la couverture de presse économique coréenne et mondiale réputée sur les tendances de paiement et la réglementation. Un abonnement payant pour les données financières d'entreprises et l'intelligence d'actualités a été utilisé de manière sélective pour vérifier l'exposition aux revenus et l'orientation stratégique des principaux acteurs de l'écosystème, plutôt que traité comme l'apport principal de dimensionnement. La liste des sources documentaires est illustrative, et de nombreux autres documents et ensembles de données publics ont également été consultés pour collecter, valider et clarifier les hypothèses finales.

Entretiens et enquêtes primaires

Les travaux primaires ont été utilisés pour tester les hypothèses documentaires qui influencent généralement le modèle, y compris la répartition des canaux entre point de vente et en ligne, l'utilisation des portefeuilles par rapport aux transferts de compte à compte, et les contraintes d'acceptation par type de commerçant. Nous avons interrogé et sondé des parties prenantes parmi les banques, les processeurs et passerelles de paiement, les participants à l'écosystème des portefeuilles, les commerçants et les conseillers du secteur, afin de combler les lacunes des rapports publics puis de les vérifier par rapport au modèle. S'agissant d'un marché mono-pays, la couverture s'est concentrée sur les principaux centres de demande métropolitains ainsi que sur les villes de taille moyenne où les comportements en matière de cartes et de portefeuilles peuvent différer.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 31 % | Dirigeants (CXO) : 21 % | |

| Rang intermédiaire : 48 % | Responsables fonctionnels/d'unité : 32 % | |

| Petits acteurs : 21 % | Managers : 47 % |

Dimensionnement et prévisions du marché

Le dimensionnement du marché a été construit selon une approche descendante et ascendante, où la valeur nationale des paiements est reconstruite à partir de séries de valeurs de transactions publiées, puis répartie en modes de paiement point de vente et en ligne, suivie de ventilations par secteur d'utilisation finale. Pour maintenir des totaux réalistes, le modèle est recoupé avec des approximations ascendantes sélectives, telles que des tailles de tickets moyens échantillonnées par catégorie de commerçant, des vérifications de canaux sur l'utilisation des portefeuilles, et des contrôles de plausibilité par rapport aux volumes liés aux paiements rapportés.

Les principaux intrants utilisés dans le modèle incluent les tendances de la valeur des transactions par carte et basées sur des comptes, la croissance du commerce électronique et l'intensité des achats en ligne, la pénétration des portefeuilles numériques et les schémas d'utilisation active, les signaux de déclin de l'utilisation d'espèces, et les indicateurs d'activité sectorielle pour le commerce de détail, l'hôtellerie et le divertissement. Lorsqu'une série de données était manquante pour un mode de niche, nous avons appliqué un traitement des lacunes par le biais d'indicateurs proxy, par exemple en utilisant la tendance du rail de paiement comparable le plus proche et en ajustant selon des fourchettes d'adoption issues des entretiens, puis en rééquilibrant les répartitions afin que le total global du marché reste cohérent.

Pour les prévisions, une analyse de scénarios a été utilisée afin que les changements dans les dépenses des consommateurs, la part en ligne, et la substitution des modes de paiement puissent être reflétés de manière simple et explicable. Les hypothèses prospectives ont été fixées à partir de fourchettes consensuelles d'experts issues des entretiens primaires, puis appliquées à la trajectoire historique, les perspectives finales étant examinées pour leur plausibilité par rapport aux signaux macroéconomiques et de détail.

Validation des données et cycle de mise à jour

Après la première construction du modèle, les résultats ont été validés par le biais de multiples contrôles recherchant des sauts inhabituels dans les parts de mode, des changements inattendus de la composition des canaux, et des incohérences avec des indicateurs de demande indépendants. Lorsqu'un écart apparaissait, nous avons réexaminé le facteur sous-jacent, revérifié la série source, et recontacté les personnes interrogées lorsque l'explication n'était pas suffisamment solide.

Avant validation finale, le travail passe par un examen interne multi-étapes des analystes afin que les hypothèses, formules et conversions d'unités soient cohérentes sur l'ensemble de la série chronologique. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements matériels surviennent, tels que des changements réglementaires ou des évolutions significatives du comportement de paiement. Juste avant la livraison, nous effectuons un dernier passage pour nous assurer que les publications publiques les plus récentes sont reflétées dans les chiffres et le récit.

Taille du marché des paiements en Corée du Sud selon Mordor Intelligence par rapport à d'autres estimations publiées

Les estimations publiées pour les paiements en Corée du Sud peuvent sembler très éloignées les unes des autres car certaines sources mesurent la valeur des transactions sur tous les instruments, d'autres ne suivent que les cartes, et quelques-unes rapportent les revenus des fournisseurs plutôt que la valeur de l'argent déplacé. Des différences apparaissent également lorsqu'une estimation inclut les espèces et le paiement à la livraison et qu'une autre les exclut, ou lorsque l'année et le calendrier de conversion des devises ne sont pas alignés.

Les séries de valeur des transactions par carte, les statistiques de paiement de la banque centrale, et les indicateurs de composition des paiements du commerce électronique sont les vérifications factuelles qui rattachent Mordor Intelligence à une limite de valeur de transaction incluant les flux point de vente et en ligne par mode, plutôt que de ne compter qu'une seule classe d'instruments. Les écarts proviennent généralement d'une couverture d'instruments plus restreinte, d'un traitement différent des paiements liés aux espèces, et de prévisions qui supposent une substitution des portefeuilles plus rapide ou plus lente sans être retestées à travers les retours d'acceptation des commerçants.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 1,34 billion USD (2026) | |

| Revue professionnelle A | 0,97 billion USD (2024) | Ce chiffre ne suit que les paiements par carte et ne capture pas les flux de compte à compte, de portefeuille numérique, d'espèces ou de paiement à la livraison, de sorte que l'empreinte totale de la valeur des paiements est structurellement plus faible. |

| Cabinet de conseil régional B | 1,30 billion USD (2024) | Cette estimation semble utiliser un chiffre global des paiements pour une année antérieure et peut sous-estimer la croissance ultérieure si la cadence de mise à jour est plus lente, avec une transparence limitée sur la manière dont les évolutions de la répartition en ligne par rapport au point de vente sont intégrées dans les prévisions. |

En examinant le tableau, l'écart s'explique principalement par la portée et le calendrier plutôt que par des différences arithmétiques. Une vision limitée aux cartes se situera naturellement en dessous d'une définition globale des paiements, et les totaux d'années plus anciennes peuvent accuser un retard lorsque la part en ligne et l'utilisation des portefeuilles évoluent encore. En maintenant la portée liée à des signaux observables de valeur de paiement, puis en validant les répartitions par des entretiens, le chiffre final reste traçable et reproductible.

Questions clés traitées dans le rapport

Quelle est la taille du marché des paiements en Corée du Sud en 2026 ?

La taille du marché des paiements en Corée du Sud s'élevait à 1 340 milliards USD en 2026 et devrait atteindre 1 840 milliards USD d'ici 2031.

Quel instrument de paiement connaît la croissance la plus rapide en ligne ?

Les portefeuilles numériques utilisés dans le commerce électronique se développent à un CAGR de 7,55 %, le plus rapide parmi tous les modes de paiement.

Quel segment détient la plus grande part de la valeur des transactions ?

Le commerce de détail représente 47,83 % de la valeur des transactions en 2025, reflétant l'acceptation généralisée des codes QR et l'intégration de la fidélisation.

Pourquoi l'adoption du NFC est-elle à la traîne malgré l'entrée d'Apple Pay ?

Seulement environ 10 % des terminaux de point de vente coréens supportent le NFC car la transmission sécurisée magnétique de Samsung Pay fonctionne sur les équipements existants, limitant l'incitation des commerçants à moderniser leurs équipements.

Comment les commissions d'interchange affectent-elles les petits commerçants ?

Des commissions pouvant atteindre 2,5 % érodent les marges étroites, incitant les régulateurs à plafonner les taux à 0,5 % pour les micro-commerçants et encourageant un glissement vers des options de compte à compte sans frais.

Dernière mise à jour de la page le: