Taille et part de marché des paiements mobiles en Thaïlande

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

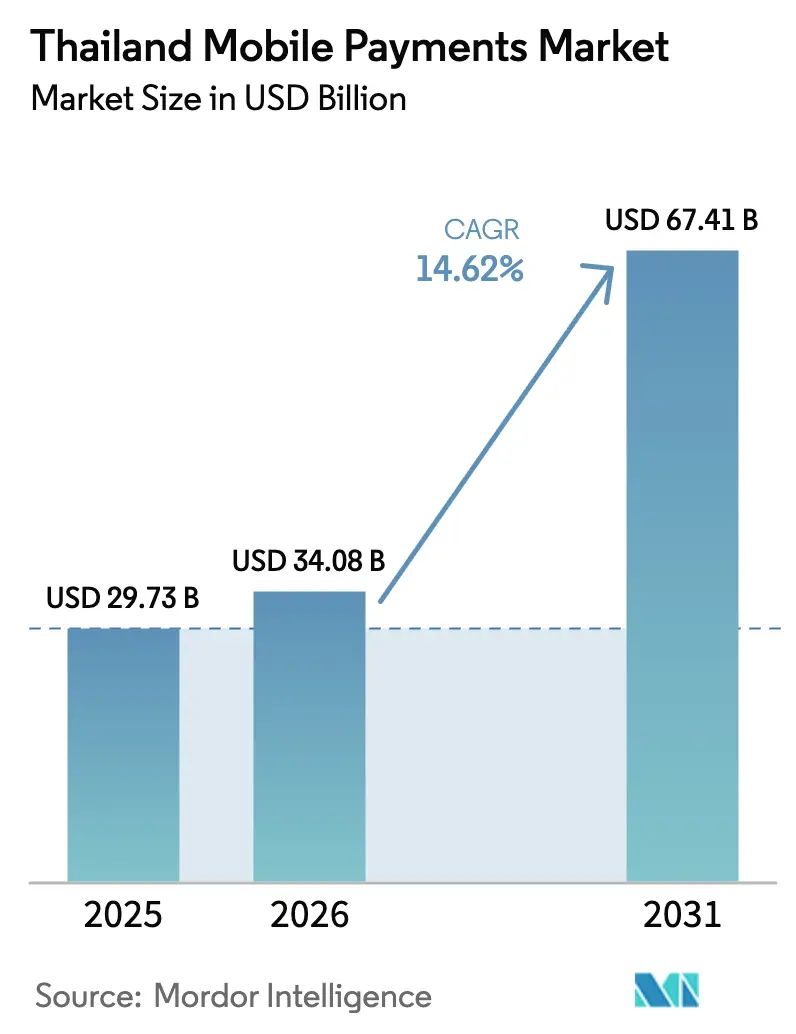

| Taille du marché de l'année de base (2025) | 29.73 Milliards de dollars |

| Taille du Marché (2026) | 34.08 Milliards de dollars |

| Taille du Marché (2031) | 67.41 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.62% CAGR |

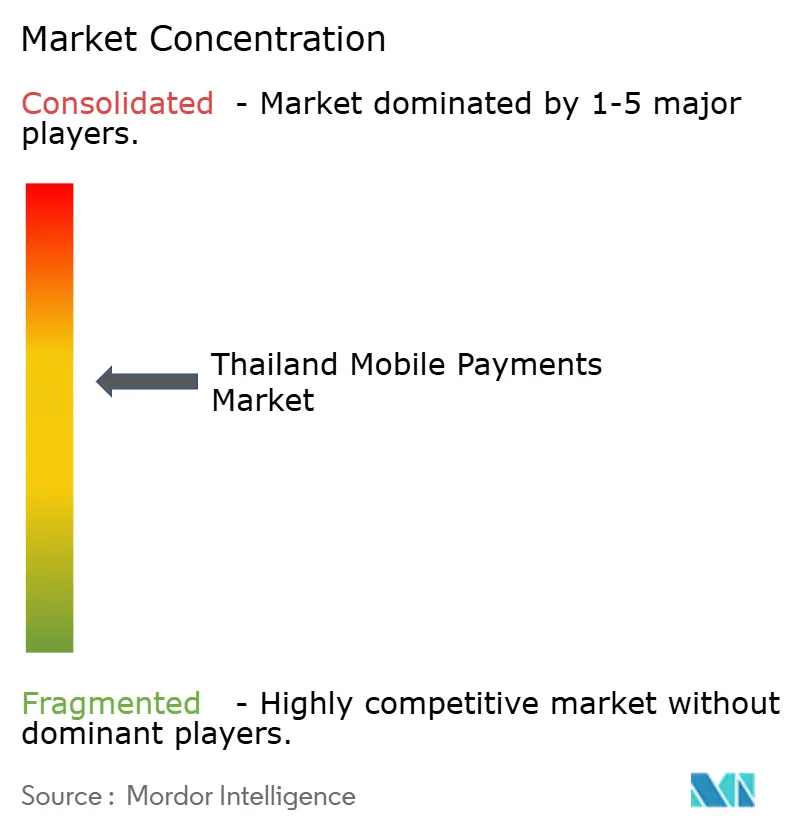

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des paiements mobiles en Thaïlande par Mordor Intelligence

La taille du marché des paiements mobiles en Thaïlande en 2026 est estimée à 34,08 milliards USD, en croissance par rapport à la valeur de 2025 de 29,73 milliards USD, avec des projections pour 2031 affichant 67,41 milliards USD, progressant à un TCAC de 14,62 % sur la période 2026-2031. Cette croissance découle des infrastructures universelles PromptPay, d'un taux de pénétration des smartphones de 90 %, du déploiement national de la 5G et d'un fort rebond du tourisme qui, ensemble, accélèrent la vélocité des paiements numériques. L'omniprésence des codes QR abaisse les barrières d'entrée pour les commerçants, tandis que la migration rapide vers le commerce social raccourcit la courbe d'apprentissage pour les paiements à distance. L'approbation gouvernementale de trois consortiums de banques virtuelles apporte un stimulus concurrentiel, et des investissements stratégiques étrangers tels que l'apport de 195 millions USD de MUFG dans Ascend Money fournissent de nouveaux capitaux pour l'innovation produit. Dans le même temps, la hausse des incidents de cybersécurité, l'attachement aux espèces en zone rurale et les coûts de conformité pour les micro-commerçants tempèrent la courbe de croissance.

Principaux enseignements du rapport

- Par canal de transaction, le commerce électronique a dominé avec une part de revenus de 46,25 % du marché des paiements mobiles en Thaïlande en 2025, tandis que les transferts P2P devraient afficher le TCAC le plus rapide de 16,6 % d'ici 2031.

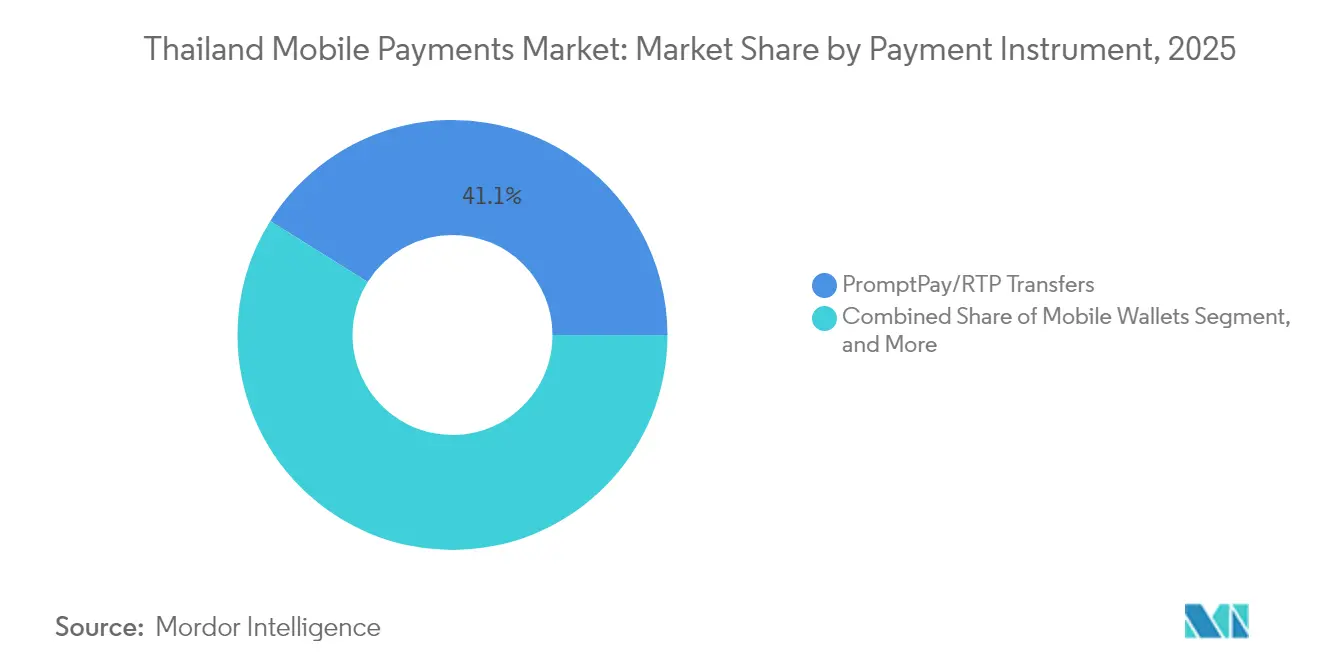

- Par instrument de paiement, les virements PromptPay/RTP ont capturé 41,10 % de la part de marché des paiements mobiles en Thaïlande en 2025, tandis que les portefeuilles mobiles devraient progresser à un TCAC de 16,2 % jusqu'en 2031.

- Par technologie, les solutions à code QR ont représenté 42,15 % de la taille du marché des paiements mobiles en Thaïlande en 2025 ; les technologies par onde sonore et autres technologies alternatives progressent à un TCAC de 16,1 % sur le même horizon.

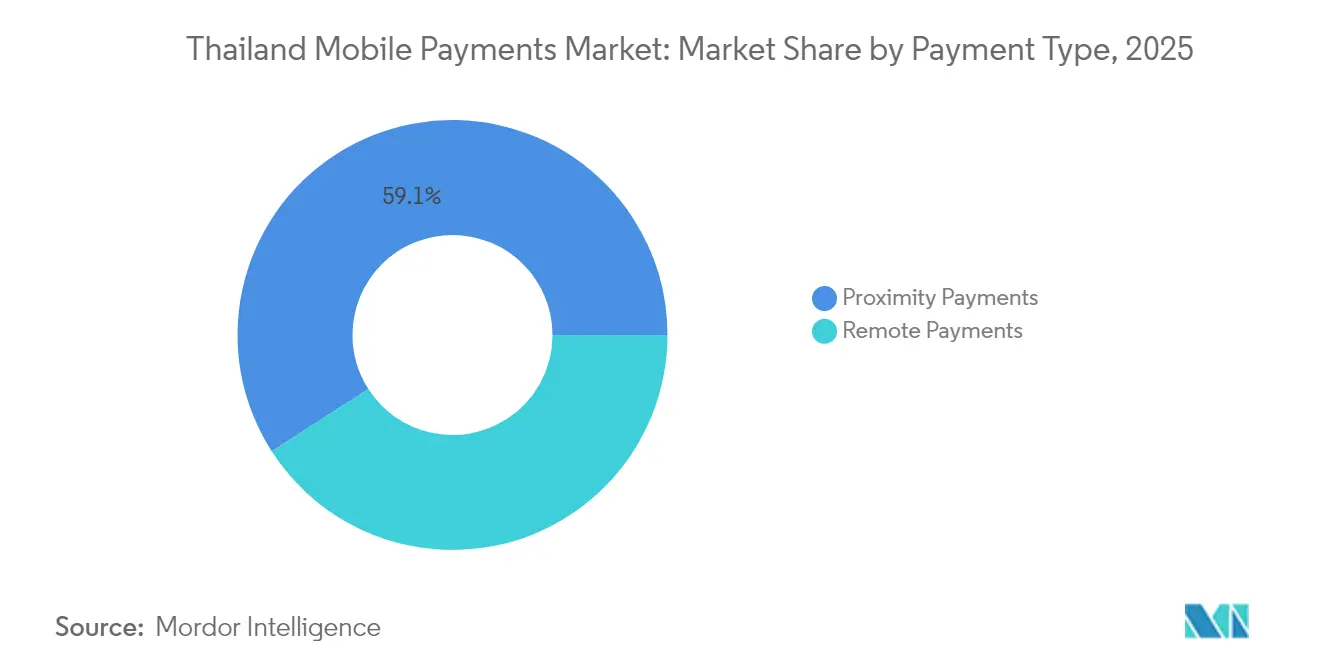

- Par type de paiement, les paiements de proximité représentaient 59,10 % de la valeur du marché des paiements mobiles en Thaïlande en 2025, mais les paiements à distance constituent la catégorie à la croissance la plus rapide avec un TCAC de 15,3 %.

- Par secteur d'activité des utilisateurs finaux, le commerce de détail et le FMCG ont contribué à hauteur de 33,20 % de la valeur du marché des paiements mobiles en Thaïlande en 2025, tandis que les paiements dans l'hôtellerie et le tourisme devraient progresser à un TCAC de 16,1 %.

- Par région, la région métropolitaine de Bangkok détenait une part de 43,30 % du marché des paiements mobiles en Thaïlande en 2025, tandis que la région du Nord-Est s'étend à un TCAC de 15,9 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des paiements mobiles en Thaïlande

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance explosive du commerce électronique | +3.2% | Bangkok, Centre | Court terme (≤ 2 ans) |

| Essor de la pénétration des smartphones et de la 5G | +2.8% | National | Moyen terme (2-4 ans) |

| Déploiement national du programme PromptPay | +2.1% | National, liens ASEAN | Long terme (≥ 4 ans) |

| Interopérabilité des codes QR transfrontaliers au sein de l'ASEAN | +1.9% | Provinces frontalières, pôles touristiques | Moyen terme (2-4 ans) |

| Acceptation sans terminal pour les MPME | +1.4% | Centres urbains, villes secondaires | Court terme (≤ 2 ans) |

| Intégration des portefeuilles dans le commerce social | +1.6% | National, cohortes de jeunes | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La croissance explosive du commerce électronique stimule la numérisation des paiements

L'essor du commerce électronique en Thaïlande favorise le paiement mobile habituel, rendant les portefeuilles sans friction indispensables tant pour les commerçants que pour les acheteurs.[1]Finextra, "MiFinity étend ses options de paiement en Asie," finextra.com L'intégration profonde des portefeuilles dans les super-applications maintient les utilisateurs au sein d'un écosystème unique, fidélisant les dépenses récurrentes. L'interopérabilité des paiements entre plateformes permet désormais aux acheteurs de conserver leurs préférences de paiement sur plusieurs places de marché, renforçant la fidélité aux portefeuilles des canaux en ligne vers les magasins physiques dotés de codes QR. Des partenariats tels que celui de ShopeePay avec le Fonds national d'épargne élargissent l'inclusion financière, orientant de nouveaux utilisateurs vers des rails de portefeuilles électroniques réglementés. La cadence des ventes flash et du commerce en direct amplifie également la fréquence des micro-transactions, élargissant les pools de commissions pour les prestataires.

Extension de l'infrastructure des smartphones et du réseau 5G

La 5G déployée à l'échelle nationale a réduit la latence et augmenté la bande passante, permettant la vérification biométrique et les filtres anti-fraude pilotés par l'IA en temps réel.[2]Grab, "Grab TH — L'application quotidienne tout-en-un," grab.com Les smartphones Android d'entrée de gamme proposés à moins de 100 USD ont porté le taux de pénétration des smartphones au-delà de 90 %, minimisant les obstacles liés à l'accès aux appareils. Les antennes rurales installées dans le cadre du Fonds d'obligation de service universel réduisent le fossé urbain-rural, élargissant la base adressable du marché des paiements mobiles en Thaïlande. Les connexions haut débit alimentent également des modalités émergentes telles que les paiements par onde sonore, qui contournent l'alignement de caméra nécessaire pour les codes QR. Les opérateurs télécoms monétisent les mises à niveau réseau via des promotions de portefeuilles groupées, transformant la connectivité en levier d'acquisition direct.

Déploiement transfrontalier du programme national PromptPay

PromptPay a traité plus de 15 milliards de transactions nationales en 2024 et compense désormais les paiements au détail avec huit partenaires de l'ASEAN, aplanissant les frictions liées aux changes. Les touristes thaïlandais à Singapour ou au Vietnam scannent des codes QR familiers, tandis que les voyageurs entrants transfèrent des fonds depuis leurs portefeuilles locaux aux taux de change en temps réel. Les effets de réseau renforcent la domination nationale : chaque nouveau lien à l'étranger augmente l'utilité locale, ce qui à son tour stimule le nombre d'utilisateurs actifs quotidiens. Les banques ajoutent des services à valeur ajoutée — paiements de salaires en masse, séquestre et financement de factures — sur les rails PromptPay, migrant les flux B2B qui résidaient traditionnellement sur des réseaux de cartes en boucle fermée.

Interopérabilité des codes QR transfrontaliers au sein de l'ASEAN

Le cadre conjoint des banques centrales établit des données de charge communes, des normes de chiffrement et de règlement, permettant aux commerçants d'accepter plusieurs portefeuilles étrangers avec un seul autocollant QR. Les frais de transaction descendent en dessous de 1 %, surclassant les acquéreurs traditionnels. Pour les villes balnéaires de Thaïlande, ce changement élargit l'acceptation des portefeuilles chinois et malaisiens, récupérant les dépenses touristiques perdues pendant la pause pandémique. Les commerçants bénéficient d'un trafic supplémentaire sans mise à niveau du matériel de point de vente, alimentant un cycle vertueux d'acceptation et d'utilisation.

Analyse de l'impact des freins*

| Facteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Escalade de la cyberfraude et des violations de données | −2.1% | Centres urbains | Court terme (≤ 2 ans) |

| Persistance de la préférence pour les espèces dans les zones rurales | −1.8% | Provinces du Nord et du Nord-Est | Long terme (≥ 4 ans) |

| Charge MDR/conformité pour les micro-commerçants | −1.3% | National | Moyen terme (2-4 ans) |

| Instabilité réglementaire sur le crédit intégré aux portefeuilles/BNPL | −0.9% | National | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

L'escalade de la cyberfraude et des violations de données érode la confiance des consommateurs

La Thaïlande a enregistré 168 millions de SMS et d'appels frauduleux en 2024, le chiffre le plus élevé de la région, et plusieurs violations portant sur des millions d'enregistrements ont propagé des données personnelles sur des forums du web obscur. Les consommateurs assimilent les rails numériques à un risque de vol plus élevé, ce qui ralentit l'adoption des portefeuilles parmi les profils averses au risque. La conformité à la loi sur la protection des données personnelles a alourdi les coûts fixes des petites fintechs, détournant des fonds de l'innovation vers les audits de sécurité. La couverture médiatique des incidents de fraude incite les banques à imposer des contrôles KYC plus stricts, allongeant le temps d'intégration et ajoutant des frictions aux premières transactions.

La persistance de la préférence pour les espèces dans les zones rurales limite l'expansion du marché

Les espèces représentent encore 46 % de la valeur totale des transactions nationales, les districts ruraux affichant une dépendance accrue en raison des habitudes, d'une connectivité aléatoire et d'une faible acceptation par les commerçants.[3]Bangkok Post, "Les banques virtuelles seront annoncées en juin," bangkokpost.com Pour de nombreux micro-détaillants, même un MDR inférieur à 1 % est perçu comme une taxe sur des marges déjà très minces. Les agriculteurs recevant des paiements en espèces pour leurs récoltes convertissent souvent immédiatement la monnaie électronique en billets physiques, émoussant la rétention numérique. Les programmes d'incitation gouvernementaux — lecteurs QR subventionnés ou remises fiscales — atténuent la résistance, mais nécessitent un financement soutenu.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par instrument de paiement : la domination de PromptPay face au défi des portefeuilles

Les virements PromptPay ont capturé 41,10 % de la part de marché des paiements mobiles en Thaïlande en 2025, une avance construite sur des transferts P2P sans frais et une acceptation marchande intégrée dans chaque application bancaire nationale. Les portefeuilles mobiles, cependant, progressent à un TCAC de 16,2 % et pourraient élargir la taille du marché des paiements mobiles en Thaïlande de 13,4 milliards USD entre 2026 et 2031, à mesure que TrueMoney pénètre les provinces centrées sur les espèces et que Rabbit LINE Pay s'appuie sur les systèmes de transport urbain.

TrueMoney s'appuie sur ses 39 000 points de vente d'agents pour convertir des espèces pour les personnes non bancarisées, tandis que Rabbit LINE Pay regroupe les tarifs de transport avec la micro-assurance, transformant les trajets quotidiens en engagement récurrent avec le portefeuille. Les portefeuilles liés aux cartes maintiennent leur attractivité auprès des urbains aisés qui préfèrent le crédit renouvelable, tandis que la facturation via opérateur subsiste dans les abonnements de contenus de niche. La fonction de paiement sans contact de la Siam Commercial Bank brouille les frontières entre catégories en intégrant la NFC directement dans les applications bancaires, offrant la commodité d'une carte sans émission de support physique. Les technologies biométriques telles que la reconnaissance faciale raccourcissent les étapes d'authentification, compensant en partie les craintes de fraude et poussant les transactions de valeur élevée vers les rails des portefeuilles.

Par canal de transaction : la leadership du commerce électronique forge des habitudes numériques

Le commerce électronique a contribué à hauteur de 46,25 % de la valeur des transactions en 2025, ancrant le marché des paiements mobiles en Thaïlande autour des règlements via application et des commandes récurrentes en un clic. Les promotions multiplateformes orientent les utilisateurs de portefeuilles des ventes flash de Shopee vers des chaînes de café physiques dotées de codes QR, renforçant la familiarité avec les paiements.

Les transferts P2P, dont le TCAC est prévu à 16,6 %, bénéficient des paiements liés à l'économie des petits boulots et des envois de fonds familiaux qui contournent les files d'attente aux distributeurs automatiques. Les volumes en point de vente en magasin augmentent grâce aux scans QR par caméra et aux logiciels naissants de paiement sans terminal qui transforment les appareils Android en lecteurs de cartes. Les paiements de factures migrent en ligne au fur et à mesure que les services publics intègrent les codes QR PromptPay sur les factures, tandis que les dépenses des touristes transfrontaliers rebondissent grâce à l'interopérabilité des codes QR, augmentant la taille moyenne du panier des commerçants pendant les mois de haute saison.

Par type de paiement : les paiements de proximité maintiennent leur avantage malgré la croissance des paiements à distance

Les paiements de proximité détenaient une part de 59,10 % en 2025, grâce à la saturation des codes QR à l'échelle de la ville et au confort des consommateurs avec les flux scanner-et-partir. Les préférences d'hygiène nées de la pandémie ont ancré les habitudes sans contact, augmentant les transactions de proximité quotidiennes moyennes de 19 % d'une année sur l'autre.

Les paiements à distance se dirigent vers un TCAC de 15,3 %, portés par les flux de commerce social où les influenceurs intègrent des liens d'achat dans des vidéos en direct. Les ondes sonores et les liens tokenisés permettent aux utilisateurs d'autoriser des retraits en magasin à distance, brouillant les frontières entre les types de paiement. La sécurité biométrique sous-tend désormais les deux modes, réduisant les refus de faux positifs et maintenant la confiance pour les commandes en ligne de valeur plus élevée.

Par secteur d'activité des utilisateurs finaux : la base du commerce de détail soutient la reprise du tourisme

Les commerces de détail et de FMCG ont généré 33,20 % du volume de 2025, formant un réseau d'acceptation dense qui accélère l'intégration des nouveaux utilisateurs grâce aux achats quotidiens. Les petits commerces fonctionnant uniquement avec des codes QR évitent les frais de location de terminaux de carte, élargissant l'acceptation aux étals de marché et aux vendeurs de rue.

Les transactions dans l'hôtellerie et le tourisme sont en passe d'atteindre un TCAC de 16,1 % à mesure que le nombre de visiteurs entrants renoue avec les niveaux d'avant 2020. Les hôtels, les boutiques hors taxes et les agences de voyages adoptent des codes QR multidevises pour capter les dépenses des utilisateurs d'Alipay et de WeChat Pay sans supporter les frais des cartes étrangères. Les secteurs du transport, des services publics, de la santé et de l'éducation libèrent chacun une utilisation régulière via la facturation récurrente et les programmes de distribution de subventions.

Par technologie : l'omniprésence des codes QR favorise l'innovation alternative

Les systèmes à code QR représentaient 42,15 % de la valeur des transactions en 2025, leur domination amplifiée par une norme commune émise par la banque centrale et un coût matériel nul pour les commerçants. Le stimulus gouvernemental de 2024 a distribué gratuitement des feuilles QR imprimées à 1,1 million de micro-PME, accélérant l'acceptation à l'échelle nationale.

Des modalités alternatives telles que les ondes sonores ultrasoniques progressent à un TCAC de 16,1 %, permettant des transactions sans regarder l'écran, utiles pour les utilisateurs malvoyants et les transports bondés. La NFC, bien que sécurisée, reste sensible au prix car les puces dédiées font monter le coût des appareils. Les menus USSD maintiennent l'inclusion pour les propriétaires de téléphones basiques, tandis que les « paiements invisibles » intégrés à l'IoT dans les pompes à carburant et les horodateurs émergent comme des pilotes de prochaine génération.

Analyse géographique

Bangkok détenait 43,30 % de la valeur 2025, soutenue par une couverture 4G/5G de 98 %, le PIB par habitant le plus élevé et des clusters denses de centres commerciaux et de commerçants de transport. La région métropolitaine de Bangkok représente près de la moitié de la valeur des transactions actuelles, portée par l'adoption universelle de PromptPay, une infrastructure de points de vente abondante et une large population de cols blancs aux dépenses discrétionnaires élevées. Les navetteurs avertis en matière d'applications de la ville s'appuient sur Rabbit LINE Pay et TrueMoney pour leurs trajets quotidiens en métro et en bus, renforçant la fréquence d'utilisation. Le pôle fintech local attire les talents et accélère les cycles de prototypage, maintenant Bangkok à la pointe de l'innovation en matière de paiement. Les touristes étrangers injectent également des volumes de codes QR transfrontaliers, notamment en provenance de Chine, de Malaisie et de Singapour, augmentant le rendement mixte pour les acquéreurs pendant les périodes de pointe touristique.

La région centrale, cœur manufacturier de la Thaïlande, pousse les paiements numériques B2B à mesure que les fournisseurs migrent la facturation vers des rails en temps réel pour raccourcir les cycles de fonds de roulement. Les startups d'épicerie en ligne et de livraison le lendemain, regroupées autour d'Ayutthaya et de Samut Prakan, élargissent l'utilisation du portefeuille par les consommateurs au-delà des dépenses de loisirs. Les portails d'appels d'offres électroniques gouvernementaux de la région adoptent par défaut le règlement PromptPay, entraînant les petits sous-traitants vers les rails numériques et réduisant les fuites de liquidités.

Les provinces du Nord marient les flux touristiques avec la modernisation de l'agribusiness. Les boutique-hôtels de Chiang Mai activent l'acceptation de codes QR multidevises pour accueillir les voyageurs régionaux. Simultanément, les coopératives de thé et de café transfèrent les paiements aux producteurs vers des portefeuilles, réduisant les pertes liées à la manipulation des espèces. Le transport routier transfrontalier vers le Laos et le Myanmar tire parti des envois de fonds par code QR pour contourner les bureaux de change coûteux, renforçant encore l'utilité des paiements mobiles dans la région.

Le TCAC de 15,9 % de la région du Nord-Est est catalysé par les versements de subventions numériques gouvernementales et les programmes d'agritechnologie qui acheminent les paiements de récoltes via la monnaie électronique plutôt qu'en espèces. Le Nord-Est de la Thaïlande affiche la trajectoire la plus élevée car les allocations de portefeuilles numériques émises par l'État pour les engrais et le carburant arrivent directement sur les téléphones, remplaçant les bons papier. Les épiceries de proximité communautaires acceptent désormais les codes QR pour les produits de première nécessité, raccourcissant les allers-retours vers les banques provinciales. Les agents de terrain des fintechs organisent des campagnes d'alphabétisation numérique, aidant les citoyens âgés à convertir l'aide gouvernementale en achats via portefeuille sans frais de retrait d'espèces par des tiers. Les pilotes IoT agricoles qui associent le suivi des cultures au financement instantané injectent des flux de transactions supplémentaires dans les portefeuilles locaux.

Les provinces du Sud reflètent des pics de demande liés au tourisme. Les commerçants de Phuket et de Krabi intègrent Alipay et WeChat Pay via des acquéreurs thaïlandais, captant des ventes hors taxes à marges plus élevées. Les navetteurs transfrontaliers de Malaisie utilisent le réseau DuitNow lié à PromptPay pour des achats au détail de faible montant, illustrant les dividendes de l'interopérabilité. Les petites communautés de pêcheurs s'appuient sur les micropaiements via facturation opérateur pour la glace, le carburant et les fournitures quotidiennes, diversifiant davantage les canaux de paiement.

Paysage concurrentiel

TrueMoney et Rabbit LINE Pay commandent collectivement plus de 75 % du flottant de monnaie électronique, ancrant une concentration modérée sur le marché des paiements mobiles en Thaïlande. La maison mère de TrueMoney, Ascend Money, s'appuie sur l'empire de distribution du groupe CP — 7-Eleven, Lotus's et Makro — pour verrouiller la densité marchande, tandis que Rabbit LINE Pay s'appuie sur les 54 millions d'utilisateurs de messagerie LINE pour une mise à l'échelle instantanée. Les deux déploient micro-épargne et assurance, ajoutant des services plus fidélisants par-dessus les paiements.

PromptPay, bien que service public, concurrence indirectement en intégrant les transferts gratuits dans chaque application bancaire, érodant ainsi les marges P2P des portefeuilles. Les banques réagissent en améliorant l'expérience utilisateur de leurs applications et en groupant la NFC sans contact pour défendre leur part. Les acteurs internationaux tels qu'Alipay et WeChat se concentrent sur les corridors de voyageurs plutôt que sur les comptes locaux, atténuant la rivalité frontale mais élevant les attentes des commerçants en matière de support multidevise.

Le lancement en 2026 de trois banques virtuelles — Krungthai-AIS-Gulf-OR, SCBX-KakaoBank-WeBank et Ascend Money-Ant International — fusionnera banque, paiements et écosystèmes de style de vie. Il faut s'attendre à des comptes groupés sans frais, des micro-dépôts à rendement élevé et des lignes de crédit intégrées liées à l'historique des portefeuilles. Des passerelles plus petites comme 2C2P répliquent avec le paiement sans terminal en marque blanche pour les PME, tandis que les opérateurs télécoms dtac et True Corp vendent croisément des portefeuilles de recharge utilisant des crédits de temps d'antenne. La différenciation continue pivote sur l'analyse de fraude pilotée par l'IA, l'expérience utilisateur biométrique et l'intégration marchande à très faible coût pour capter les marchés ruraux vierges.

La politique réglementaire équilibre concurrence et sécurité : la Banque de Thaïlande maintient des audits de cybersécurité et une surveillance de la fraude en temps réel, contraignant tous les prestataires à investir dans la conformité ISO 27001. Les prestataires qui atteignent les meilleurs ratios de pertes liées à la fraude gagnent en réputation et obtiennent des contrats de commerçants d'entreprise. À l'inverse, les prestataires impliqués dans des fuites de données perdent la confiance et font face à des mandats KYC plus stricts, creusant l'écart entre les acteurs de premier rang et les acteurs marginaux.

Leaders du secteur des paiements mobiles en Thaïlande

True Money Co., Ltd.

Rabbit LINE Pay Co., Ltd.

ShopeePay (Thailand) Co., Ltd.

Advanced Info Service Public Company Limited

Grab Holdings Limited (GrabPay)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : La Banque de Thaïlande a accordé des licences de banque numérique à Krungthai-AIS-Gulf-OR, SCBX-KakaoBank-WeBank et Ascend Money-Ant International, ouvrant la voie aux lancements en 2026.

- Avril 2025 : Grab Thaïlande a dévoilé sa feuille de route S.M.A.R.T. pour approfondir les synergies entre covoiturage, restauration et livraison de colis afin d'augmenter le débit de GrabPay.

- Mars 2025 : ShopeePay et le Fonds national d'épargne se sont associés pour distribuer des compléments de sécurité sociale via les rails de portefeuilles électroniques.

- Mars 2025 : MiFinity a intégré Rabbit LINE Pay via un commutateur soutenu par Finextra pour faciliter les recharges transfrontalières de portefeuilles.

- Mars 2025 : Le programme d'innovation GrabX a présenté l'optimisation des itinéraires par IA et la délégation des paiements aux comptes familiaux.

- Février 2025 : Grab Holdings a divulgué des discussions en vue d'acquérir le groupe GoTo indonésien dans le cadre d'une consolidation de super-application de 7 milliards USD.

Périmètre du rapport sur le marché des paiements mobiles en Thaïlande

Le paiement mobile est un paiement effectué pour un produit ou un service via un appareil électronique portable tel qu'une tablette ou un téléphone mobile. L'étude suit les applications de paiement mobile en fonction du type de transaction : paiement de proximité et paiement à distance. L'étude suit les indicateurs clés du marché, les principaux facteurs de croissance sous-jacents et les principaux acteurs du secteur, soutenant les estimations et les taux de croissance du marché des paiements mobiles en Thaïlande tout au long de la période anticipée. Ce rapport examine l'influence globale de la COVID-19 sur l'écosystème de paiement du pays.

Le marché des paiements mobiles en Thaïlande est segmenté par type (paiement de proximité, paiement à distance). Les tailles et prévisions du marché sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Virements PromptPay/RTP |

| Portefeuilles mobiles (TrueMoney, Rabbit LINE Pay, etc.) |

| Paiements mobiles par carte |

| Facturation via opérateur/autres |

| Point de vente en magasin |

| Commerce électronique |

| Transferts P2P |

| Paiements de factures et paiements gouvernementaux |

| Transfrontalier/touriste |

| Paiements de proximité |

| Paiements à distance |

| Commerce de détail et FMCG |

| Transport et mobilité |

| Hôtellerie et tourisme |

| Services publics et télécommunications |

| Santé et éducation |

| Autres secteurs d'activité des utilisateurs finaux |

| Code QR |

| Carte NFC/tokenisée |

| USSD/STK |

| Ondes sonores et autres technologies alternatives |

| Région métropolitaine de Bangkok |

| Centre |

| Nord |

| Nord-Est |

| Sud |

| Par instrument de paiement | Virements PromptPay/RTP |

| Portefeuilles mobiles (TrueMoney, Rabbit LINE Pay, etc.) | |

| Paiements mobiles par carte | |

| Facturation via opérateur/autres | |

| Par canal de transaction | Point de vente en magasin |

| Commerce électronique | |

| Transferts P2P | |

| Paiements de factures et paiements gouvernementaux | |

| Transfrontalier/touriste | |

| Par type de paiement | Paiements de proximité |

| Paiements à distance | |

| Par secteur d'activité des utilisateurs finaux | Commerce de détail et FMCG |

| Transport et mobilité | |

| Hôtellerie et tourisme | |

| Services publics et télécommunications | |

| Santé et éducation | |

| Autres secteurs d'activité des utilisateurs finaux | |

| Par technologie | Code QR |

| Carte NFC/tokenisée | |

| USSD/STK | |

| Ondes sonores et autres technologies alternatives | |

| Par région | Région métropolitaine de Bangkok |

| Centre | |

| Nord | |

| Nord-Est | |

| Sud |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des paiements mobiles en Thaïlande en 2026 ?

Il est prévu de passer de 29,73 milliards USD en 2025, en suivant un TCAC de 14,62 %, positionnant la valeur de 2026 à environ 34,08 milliards USD.

Quel instrument de paiement domine l'adoption par les consommateurs en Thaïlande ?

Les virements en temps réel PromptPay restent l'instrument dominant avec une part de 41,10 % en 2025, bien que les portefeuilles mobiles croissent plus rapidement à un TCAC de 16,2 %.

Quel rôle jouent les codes QR dans les paiements mobiles thaïlandais ?

Les codes QR ont traité 42,15 % de la valeur des transactions en 2025 car ils ne nécessitent aucun investissement matériel et sont désormais interopérables dans huit pays de l'ASEAN.

Les banques virtuelles vont-elles intensifier la concurrence ?

Oui ; trois consortiums sous licence pour le lancement en 2026 regrouperont banque et paiements, ce qui devrait comprimer les frais et stimuler l'innovation produit.

Pourquoi la région du Nord-Est est-elle attractive pour les prestataires de paiement ?

Le versement de subventions gouvernementales et la couverture 5G accélèrent l'adoption des portefeuilles, propulsant la région vers un TCAC de 15,9 % de premier plan jusqu'en 2031.

Dernière mise à jour de la page le: