Taille et part du marché des paiements en Malaisie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

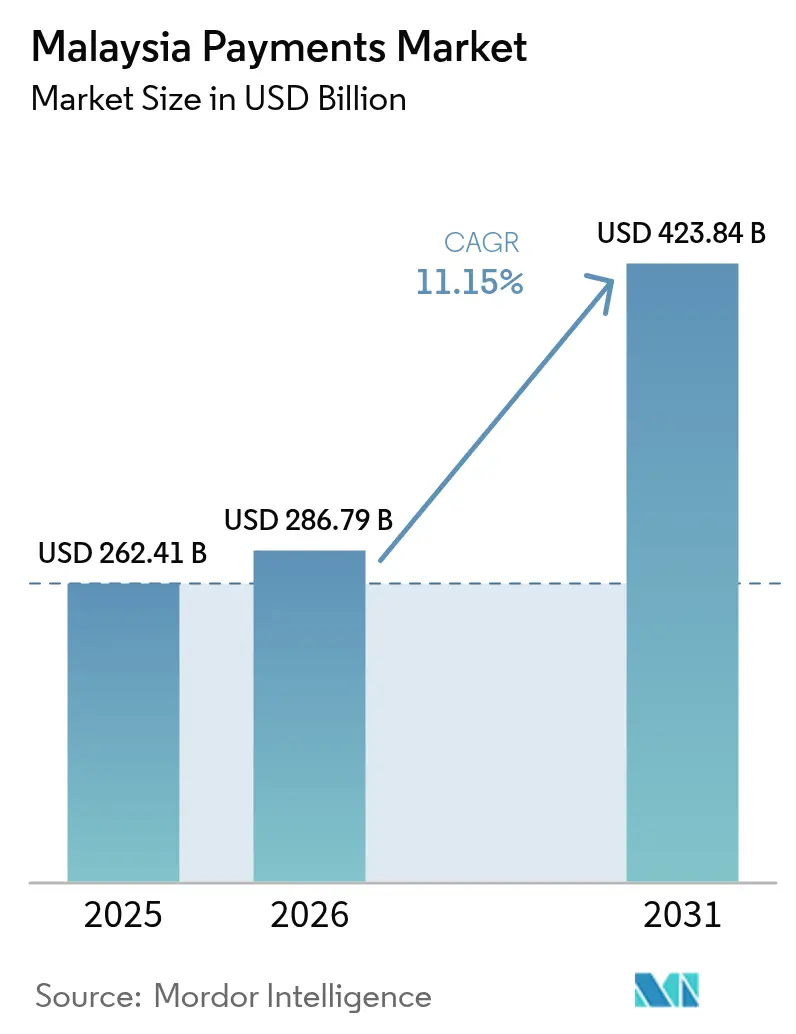

| Taille du marché de l'année de base (2025) | 262.41 Milliards de dollars |

| Taille du Marché (2026) | 286.79 Milliards de dollars |

| Taille du Marché (2031) | 423.84 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.15% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des paiements en Malaisie par Mordor Intelligence

La taille du marché des paiements en Malaisie devrait s'étendre de 262,41 milliards USD en 2025 à 286,79 milliards USD en 2026, pour atteindre 423,84 milliards USD d'ici 2031, enregistrant un TCAC de 8,13 % sur la période 2026-2031. Les cartes de débit et de crédit constituent toujours l'ancrage du commerce de détail physique, mais la valeur des transactions s'oriente vers des codes QR interopérables qui compriment les frais d'interchange et vers des rails de paiement en temps réel promettant un règlement instantané. L'infrastructure DuitNow de la banque centrale a déjà connecté des millions de commerçants, tandis que les accords transfrontaliers de l'ASEAN permettent aux voyageurs de scanner un seul code en Malaisie, à Singapour et en Thaïlande. Les portefeuilles numériques islamiques, les exigences de paiement de l'économie des petits boulots et les règles gouvernementales en matière de facturation électronique approfondissent la pénétration des portefeuilles, tandis que la fraude persistante et les lacunes en matière de connectivité rurale tempèrent la vitesse d'adoption. La pression concurrentielle migre des émetteurs de cartes basés sur les frais vers des écosystèmes de plateformes riches en données qui monétisent les paiements par le biais du crédit, de l'assurance et de la fidélisation plutôt que par le seul interchange.

Principaux enseignements du rapport

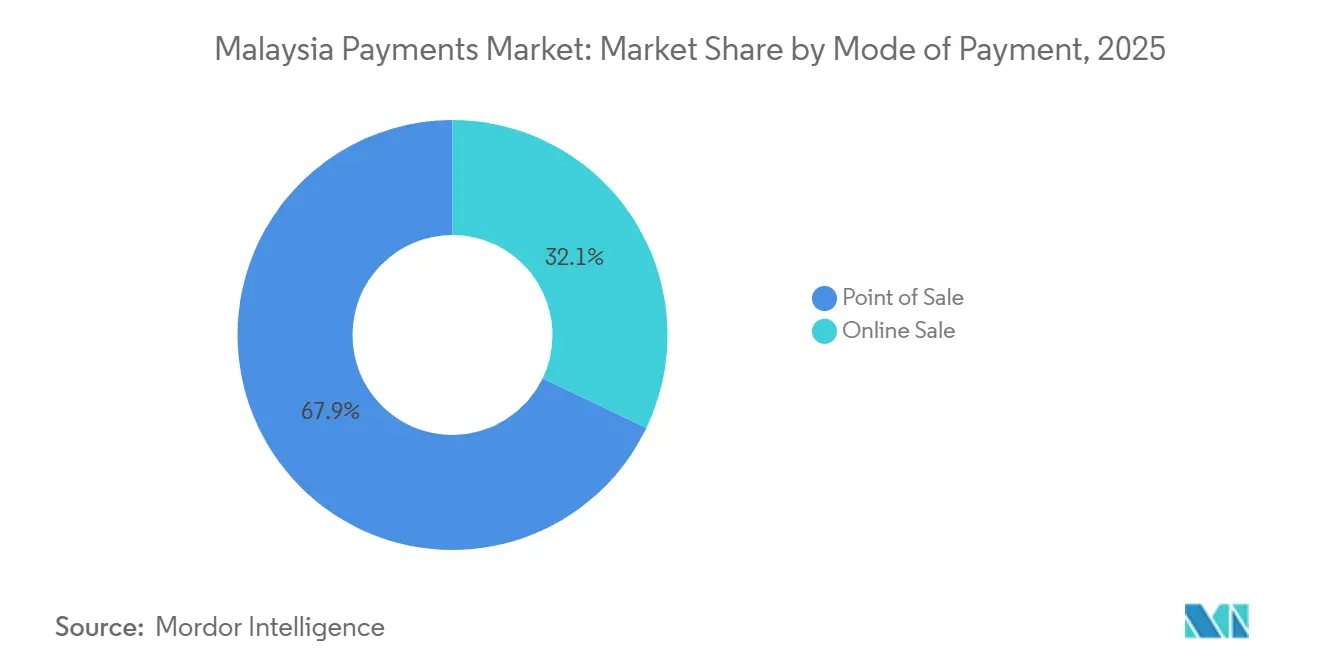

- Par mode de paiement, les canaux de point de vente ont représenté 67,89 % de la valeur des transactions en 2025, tandis que les canaux de vente en ligne devraient croître à un TCAC de 10,13 % jusqu'en 2031.

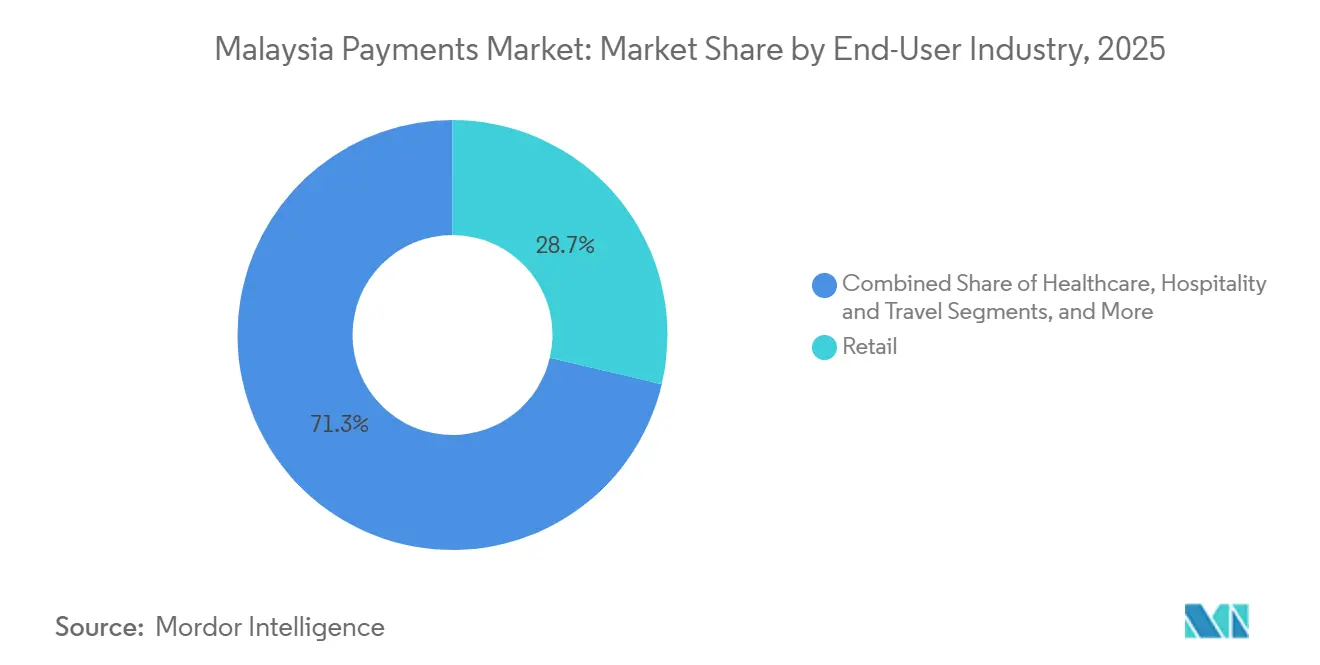

- Par secteur d'utilisation final, le commerce de détail a capté 28,67 % de la valeur en 2025, tandis que l'hôtellerie et le voyage progressent à un TCAC de 11,24 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des paiements en Malaisie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion rapide du commerce électronique et adoption des achats sur mobile | +1.8% | National, concentré dans la vallée de Klang, Penang, Johor Bahru | Moyen terme (2-4 ans) |

| Impulsion gouvernementale en faveur du QR interopérable (DuitNow) et des cartes sans contact | +1.5% | National, mandaté par Bank Negara Malaysia | Court terme (≤ 2 ans) |

| Pénétration des cartes sans contact et déploiement des terminaux NFC | +1.2% | Kuala Lumpur, George Town, Johor Bahru | Court terme (≤ 2 ans) |

| Essor de la fintech islamique et des propositions de paiement conformes à la charia | +0.9% | États à plus forte pénétration bancaire islamique | Long terme (≥ 4 ans) |

| Initiatives d'interopérabilité des portefeuilles électroniques transfrontaliers au sein de l'ASEAN | +0.7% | Corridors Malaisie-Singapour et Malaisie-Thaïlande | Moyen terme (2-4 ans) |

| Paiements instantanés pour l'économie des petits boulots via les rails de paiement en temps réel | +0.6% | Vallée de Klang, Penang, Johor Bahru | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Expansion rapide du commerce électronique et adoption des achats sur mobile

La pénétration des smartphones a dépassé 90 % en 2025, et les super-applications telles que Shopee et Lazada ont intégré des paiements par portefeuille en un seul clic qui contournent les frais des réseaux de cartes.[1]Commission malaisienne des communications et du multimédia, "Enquête sur les utilisateurs de téléphones mobiles 2025," MCMC.GOV.MY Les acheteurs privilégiant le mobile effectuent des transactions 40 % plus souvent que les utilisateurs de bureau, améliorant ainsi l'économie d'acquisition de clients pour les commerçants. Le partenariat de Touch 'n Go avec les services de covoiturage et de livraison de repas de Grab intègre les paiements dans les routines quotidiennes, renforçant la fidélisation à la plateforme. Le mandat progressif de facturation électronique pousse les entreprises à numériser leurs factures, incitant indirectement les fournisseurs et les acheteurs à adopter les règlements en ligne.[2]Direction générale des impôts de Malaisie, "Mise en œuvre de la facturation électronique en Malaisie," HASIL.GOV.MY Le paiement à la livraison est en recul à mesure que les portefeuilles numériques prépayés gagnent en crédibilité en matière de résolution des litiges. Si le déploiement du haut débit rural dans le cadre du plan Jendela prend du retard, l'écart d'utilisation entre les acheteurs urbains et ceux des zones éloignées pourrait se creuser.

Impulsion gouvernementale en faveur du QR interopérable (DuitNow) et des cartes sans contact

Bank Negara Malaysia exige que tous les terminaux de paiement migrent vers l'authentification par code PIN d'ici juin 2026, comblant ainsi les failles qui permettaient la fraude par signature.[3]Bank Negara Malaysia, "Systèmes de paiement," BNM.GOV.MY Le QR DuitNow unifie les codes de portefeuille auparavant cloisonnés et a enrôlé 2,6 millions de commerçants, avec des volumes en hausse de 47 % en glissement annuel en 2025. L'Accord de George Town entre les banques centrales de l'ASEAN garantit une acceptation QR réciproque, permettant ainsi aux touristes malaisiens de régler leurs repas à Bangkok avec Touch 'n Go tout en évitant les écarts de change. La reprise du tourisme, déjà à 85 % des niveaux de 2019 à mi-2025, accélère l'adoption du QR parmi les commerçants du secteur de l'hôtellerie. Visa et Mastercard constatent une érosion de leurs revenus sur les transactions en présence de la carte, car les rails QR à frais fixes sous-coupent les modèles d'interchange basés sur un pourcentage.

Pénétration des cartes sans contact et déploiement des terminaux NFC

Maybank et CIMB ont distribué 8 millions de cartes sans contact d'ici fin 2025, réduisant le temps moyen de passage en caisse dans les supermarchés de 45 secondes à 12 secondes. Touch 'n Go a équipé 6 millions de véhicules de badges RFID qui servent également d'identifiants de portefeuille pour les péages et les parkings.[4]Touch n Go, "Présentation de l'entreprise et mises à jour des produits," TOUCHNGO.COM.MY Les lecteurs NFC dominent désormais les principaux nœuds de transport en commun et de commerce de détail en Malaisie, abaissant la barrière psychologique aux paiements par contact mobile. Samsung et Huawei préchargent des portefeuilles sur les appareils vendus par les principaux opérateurs téléphoniques du pays et atteignent un taux d'activation de 30 % à mi-2025. Un défi imminent est le retrait des subventions aux terminaux une fois que les pools d'interchange des réseaux de cartes se compriment.

Essor de la fintech islamique et des propositions de paiement conformes à la charia

Les actifs bancaires islamiques ont atteint 1 200 milliards MYR (267,0 milliards USD) en 2025, représentant 39,5 % du secteur bancaire national. Le portefeuille de Bank Islam Malaysia dirige automatiquement les contributions de zakat, satisfaisant les obligations religieuses des utilisateurs pratiquants. Maybank Islamic structure ses plans d'achat différé comme des contrats murabaha, contournant les intérêts et gagnant du terrain auprès de 12 millions d'utilisateurs de MAE. La Commission des valeurs mobilières a approuvé des portails de financement participatif conformes à la charia qui n'effectuent les paiements que via des portefeuilles islamiques. Les travailleurs étrangers envoient 30 milliards MYR (6,7 milliards USD) par an, et des projets pilotes tels que les stablecoins adossés à l'or de Wahed promettent des transferts transfrontaliers plus rapides et conformes aux principes halal.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préférence persistante pour les espèces parmi les PME et les consommateurs ruraux | -0.8% | Sabah rural, Sarawak, intérieur de Pahang, Kelantan | Long terme (≥ 4 ans) |

| Fraude croissante et préoccupations en matière de cybersécurité réduisant la confiance | -0.6% | National, incidence plus élevée dans les zones urbaines | Court terme (≤ 2 ans) |

| Fragmentation du marché de l'acquisition maintenant le taux d'escompte marchand élevé pour les micro-commerçants | -0.4% | National, micro-entreprises | Moyen terme (2-4 ans) |

| Obstacles à la vérification électronique de l'identité pour les travailleurs migrants et étrangers | -0.3% | Vallée de Klang, Penang, Johor | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Préférence persistante pour les espèces parmi les PME et les consommateurs ruraux

Soixante-dix pour cent des PME préfèrent encore les espèces, invoquant la crainte des contrôles fiscaux et les besoins de liquidités. L'internet intermittent et la démographie vieillissante du Sabah et du Sarawak renforcent ce comportement. La subvention jeunesse eBelia de 2024 a stimulé l'activation des portefeuilles à court terme, mais l'utilisation après l'incitation s'est effondrée, prouvant que les aides sans omniprésence des commerçants manquent de durabilité. Les projets pilotes de QR dans les marchés humides ont échoué parce que les cycles de règlement de 24 heures compromettent le fonds de roulement des vendeurs. Tant que les paiements en temps réel n'atteignent pas les villes de troisième rang, les espèces conservent leurs avantages en termes de rapidité et de confiance.

Fraude croissante et préoccupations en matière de cybersécurité réduisant la confiance

Les consommateurs ont perdu 1,51 milliard MYR (335,0 millions USD) à cause de 51 020 escroqueries en 2024, soit une hausse de 218 % en glissement annuel. Le Centre national de réponse aux escroqueries a gelé 200 millions MYR (44,4 millions USD) de fonds suspects en six mois, mais 42 % des utilisateurs interrogés ont déclaré avoir réduit leur utilisation des portefeuilles après avoir entendu parler de fraudes. Les périodes de refroidissement obligatoires et la biométrie progressive atténuent les risques mais ajoutent des frictions. Les livreurs de l'économie des petits boulots utilisant des smartphones partagés subissent une recrudescence du vol d'identifiants, ce qui a conduit Grab à déployer des analyses comportementales à un coût supplémentaire. Sans investissement continu dans la détection pilotée par l'intelligence artificielle, une spirale de méfiance pourrait compromettre l'adoption numérique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par mode de paiement : les canaux en ligne captent la rapidité de paiement tandis que les codes QR banalisent le point de vente

Les méthodes de point de vente ont représenté 67,89 % de la valeur en 2025, soutenues par les habitudes bien ancrées d'utilisation des cartes dans les supermarchés, les stations-service et les restaurants. Au sein de ce groupe, les cartes de débit restent dominantes parmi les salariés, tandis que les cartes de crédit captent les dépenses discrétionnaires importantes grâce aux programmes de récompenses et aux plans de versements flexibles. Le financement bancaire mêle des structures murabaha islamiques à des offres de versements conventionnels, séduisant les consommateurs qui meublent leur logement ou achètent des appareils électroniques. Les cartes prépayées perdent de leur utilité au profit des portefeuilles rechargeables qui facilitent les transports sans contact et les transferts instantanés entre pairs. Les portefeuilles numériques sont la vedette, leur croissance amplifiée par les exonérations de frais du QR DuitNow qui attirent les micro-commerçants.

Les canaux de vente en ligne, bien que plus modestes, progressent à un TCAC de 10,13 % jusqu'en 2031, les paiements optimisés pour mobile éliminant les frictions liées au remplissage de formulaires. Les cartes servent encore d'intermédiaire pour environ 60 % de la valeur du commerce électronique, mais leur part est grignotée par les portefeuilles intégrés dans Shopee et Lazada qui évitent les frais des réseaux de cartes. Le financement bancaire en ligne soutient les plans de versements sans intérêt pour les smartphones de milieu de gamme et les appareils électroménagers, les variantes islamiques élargissant l'attrait. Les cartes prépayées connaissent une rotation limitée en raison de la complexité du traitement des remboursements. Les portefeuilles numériques dominent les commandes de faible valeur et à haute fréquence telles que la livraison de repas, Touch 'n Go affichant 82,41 % de pénétration auprès des utilisateurs et Boost à 66,68 %. Les produits d'achat différé comme BigPay Later attirent les utilisateurs souhaitant une discipline budgétaire et un étalement des paiements sans intérêt.

Par secteur d'utilisation final : l'hôtellerie dépasse le commerce de détail alors que le sans contact devient incontournable

Le commerce de détail a capté 28,67 % de la valeur des transactions en 2025, porté par les supermarchés et les chaînes de proximité qui privilégient désormais les bornes de caisse automatique et l'acceptation du QR. Le divertissement et le contenu numérique suivent, la facturation récurrente pour le streaming et les jeux vidéo fidélisant les utilisateurs à des prélèvements mensuels qui réduisent le taux de désabonnement. La numérisation des soins de santé reste fragmentée ; le portail iPayment récemment lancé standardise les frais des hôpitaux publics, mais les cliniques privées sont à la traîne.

L'hôtellerie et le voyage est le secteur à la croissance la plus rapide, progressant à un TCAC de 11,24 % vers 2031 grâce à la reprise du tourisme entrant et à l'adoption généralisée des enregistrements sans contact et des clés de chambre mobiles. Les compagnies aériennes intègrent les paiements par portefeuille pour les bagages et les surclassements de sièges, réduisant la gestion des espèces aux comptoirs. Le gouvernement et les services publics migrent les taxes, les factures d'eau et les frais de permis de conduire vers le portail MyGovernment, mais les citoyens plus âgés et les utilisateurs ruraux font encore la queue dans les agences physiques. Les catégories diverses, notamment les frais de scolarité et les dons caritatifs, testent les prélèvements mensuels automatisés, mais les règles de protection des consommateurs concernant le renouvellement automatique sont encore en cours d'élaboration.

Analyse géographique

La Malaisie urbaine est le moteur de l'adoption numérique. La vallée de Klang à elle seule contribue à environ 45 % de la valeur des transactions nationales, car les réseaux de commerçants denses, la forte pénétration des smartphones et les salaires des multinationales renforcent les comportements sans espèces. Penang et Johor Bahru ajoutent ensemble 20 % supplémentaires, portées par les dépenses QR transfrontalières avec Singapour et la Thaïlande. L'initiative de connectivité des paiements de l'ASEAN, qui a traité 12,9 millions de transactions QR au premier semestre 2025, est la plus active dans ces corridors frontaliers.

Le Sabah et le Sarawak ruraux couvrent 60 % de la superficie terrestre mais ne génèrent qu'à peine 15 % de la valeur des paiements. Seulement 70 % des zones peuplées bénéficient d'une couverture 4G fiable, et les agences bancaires sont rares. Le haut débit dans le cadre du programme Jendela promet 100 Mbps à 9 millions de foyers, mais les districts intérieurs montagneux restent non rentables pour le déploiement de la fibre optique. Les projets pilotes de numérisation des marchés humides ont échoué parce que les délais de règlement érodent la liquidité des vendeurs. Tant que les portefeuilles ne fonctionnent pas hors ligne et n'offrent pas un règlement le jour même, les espèces conserveront leur avantage en termes de rapidité et de confidentialité.

Les États de la côte est présentent un tableau contrasté. Les centres urbains tels que Kuantan reproduisent les schémas de paiement de Penang, tandis que les arrière-pays ruraux imitent la préférence pour les espèces du Sabah. Les subventions eBelia destinées aux jeunes ont affiché un taux de remboursement de 75 % à Kuala Lumpur mais seulement 50 % au Kelantan, signalant que l'acceptation par les commerçants, et non la volonté des consommateurs, est le goulot d'étranglement. Les fonctionnalités des portefeuilles islamiques, notamment la déduction automatique de la zakat et les indicateurs de commerçants halal, trouvent un écho dans ces États. Les travailleurs migrants dans les usines de la vallée de Klang et les parcs technologiques de Penang restent un segment inexploité en raison des règles strictes de vérification électronique de l'identité qui bloquent l'intégration sans pièces d'identité locales. Une souplesse réglementaire dans ce domaine pourrait débloquer une augmentation de 5 à 7 % des volumes.

Paysage réglementaire

Les paiements en Malaisie fonctionnent sous la supervision de la Bank Negara Malaysia (BNM), avec des fondements juridiques essentiels incluant le Payment Systems Act 2003 et le Financial Services Act 2013 qui façonnent l'octroi de licences, la conduite et les contrôles du risque systémique pour les systèmes de paiement et la monnaie électronique. Une échéance de conformité à court terme est l'exigence de la BNM imposant aux terminaux de paiement de migrer vers l'authentification par PIN d'ici juin 2026, renforçant les contrôles d'authentification pour les transactions en carte présente, parallèlement à des mesures plus larges de lutte contre la fraude.

Les exigences d'interopérabilité et de numérisation se renforcent dans l'ensemble des paiements de détail et des flux de travail commerciaux. Le 30 juin 2026, la BNM a publié l'Interoperable Fund Transfer Framework (IFTF), remplaçant l'Interoperable Credit Transfer Framework de 2019 et exigeant que les banques et les émetteurs de monnaie électronique éliminent progressivement les réseaux de codes QR propriétaires d'ici le 30 juin 2028, renforçant ainsi les rails partagés tels que DuitNow. Parallèlement, l'Inland Revenue Board of Malaysia (IRBM) a mis à jour ses e-Invoice Specific Guidelines (version 4.8) le 7 juillet 2026 en vertu de l'Income Tax Act 1967, ajoutant une pression de conformité sur les commerçants et les plateformes qui doivent aligner la réconciliation des paiements sur les exigences de facturation électronique, tandis que les efforts de révision de la législation sur le commerce électronique se poursuivent sous l'égide du Ministry of Domestic Trade and Cost of Living (KPDN).

Analyse de la chaîne de valeur

La chaîne de valeur commence avec les consommateurs et les entreprises utilisant des cartes, des portefeuilles numériques, des virements bancaires et des codes QR aux points de vente et lors des paiements en ligne. Les banques émettrices et les émetteurs de monnaie électronique fournissent des comptes et des portefeuilles, tandis que les banques acquéreuses, les passerelles de paiement et les acquéreurs marchands permettent l'acceptation pour les détaillants, les places de marché, le voyage et les services. Les fabricants d'appareils (OEM) et les opérateurs télécoms soutiennent l'accès via la NFC et les portefeuilles mobiles, et les fournisseurs de solutions antifraude, d'identité (e-KYC) et de gestion des risques interviennent tout au long de l'intégration client et du suivi des transactions.

L'infrastructure nationale partagée est ancrée par Payments Network Malaysia (PayNet), détenue par la BNM et 11 institutions financières nationales, et exploite des rails tels que DuitNow et d'autres services de paiement interbancaires qui normalisent la connectivité entre les participants. La compensation et le règlement via des rails et des systèmes partagés convertissent l'autorisation en mouvement de fonds final, et l'interopérabilité ainsi que la conformité influencent désormais la manière dont la valeur est créée et captée. La Malaisie a enregistré 18,4 milliards de transactions de paiement électronique en 2025 (538 paiements électroniques par habitant), ce qui indique une échelle croissante pour les processeurs, les acquéreurs et les contrôles antifraude à mesure que les volumes augmentent. L'IFTF de la BNM (30 juin 2026) ajoute une échéance pour l'écosystème visant à retirer les réseaux QR propriétaires d'ici le 30 juin 2028, ce qui pousse les portefeuilles, les banques et les acquéreurs vers une acceptation QR commune et réduit la fragmentation au niveau des commerçants. La monétisation en aval évolue également vers des fonctionnalités de crédit et de paiement échelonné, le Consumer Credit Act 2025 (publié au journal officiel le 31 décembre 2025, en vigueur depuis le 1 mars 2026) plaçant le BNPL sous la supervision du Consumer Credit Oversight Board (CCOB) et augmentant les exigences de gouvernance pour les prêteurs, les plateformes et les entreprises de paiement qui intègrent le financement dans le processus de paiement.

Paysage concurrentiel

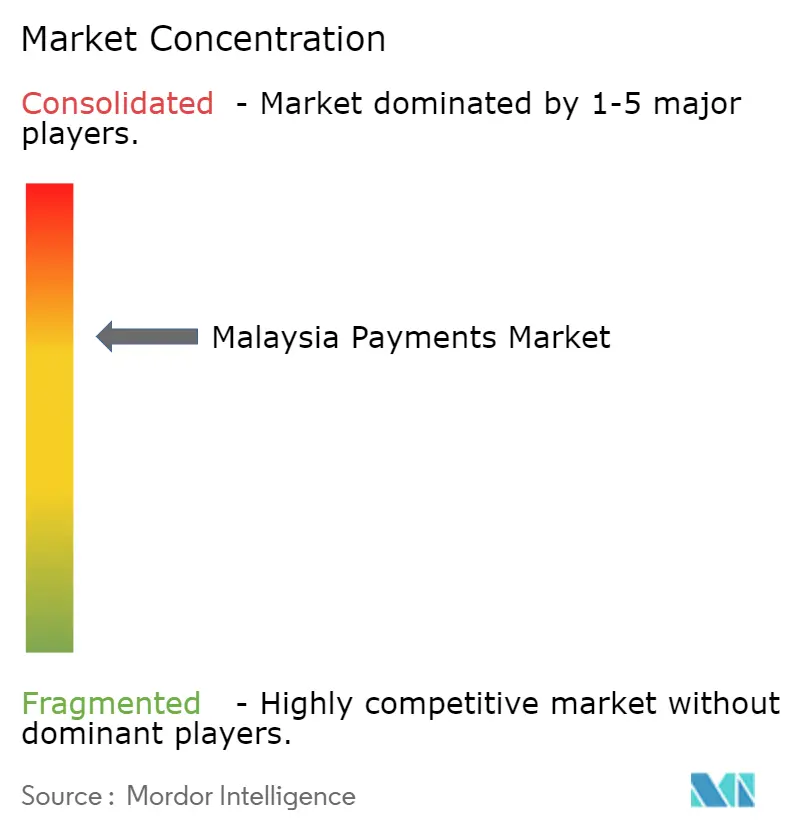

Le marché des paiements en Malaisie présente une concentration modérée, aucun acteur ne dépassant 20 % de part de valeur, mais le leadership dépend de l'étendue de l'écosystème plutôt que de la seule fonctionnalité de paiement. Touch 'n Go dispose d'un avantage concurrentiel multimodal sur les autoroutes, les parkings et les transports en commun qui lui confère 15 millions d'utilisateurs actifs et des données de mobilité granulaires. Le MAE de Maybank s'appuie sur 2 400 agences physiques et des liens avec les salaires des entreprises pour vendre des produits de gestion de patrimoine et d'assurance, monétisant les informations collectées auprès de 12 millions d'utilisateurs de portefeuilles. Visa, Mastercard et UnionPay défendent leur pertinence grâce aux cartes co-marquées et à la fidélisation, mais les rails QR à frais fixes diluent leur marge d'interchange.

Des opportunités d'espaces vierges persistent. Environ 2,4 millions de travailleurs étrangers restent en dehors des portefeuilles grand public en raison de l'échec des vérifications de documents. BigPay les courtise avec des corridors de transfert d'argent à faible coût qui sous-coupent les frais de Western Union. Razer Merchant Services, en intégrant Alipay+ sur 60 000 terminaux, vise directement les dépenses des touristes chinois en reprise. Des challengers de la finance intégrée tels que Shopee et Lazada poursuivent des licences de banque numérique pour fidéliser les utilisateurs dans une boucle unifiée de commerce-crédit-paiement. La sophistication technologique est variable : les acteurs de premier rang déploient une détection de fraude pilotée par l'intelligence artificielle, tandis que les passerelles plus petites s'accrochent à des filtres basés sur des règles qui frustrent les commerçants par de faux positifs.

La réglementation influence les trajectoires. Les cinq titulaires de licences de banque numérique de Bank Negara Malaysia, dont Sea Group et Grab, doivent respecter des seuils de capital et de protection des consommateurs qui pourraient tempérer le rythme de disruption. L'authentification obligatoire par code PIN à partir de juin 2026 mettra sous pression les acquéreurs qui reportent les mises à niveau EMV. À mesure que le volume des transactions en présence de la carte se déplace vers le QR, les pools de frais s'amenuisent et les acquéreurs se précipitent vers des revenus annexes tels que l'analyse de données et le crédit.

Leaders du secteur des paiements en Malaisie

iPay88 (M) Sdn Bhd

United Overseas Bank (Malaysia) Bhd

Malayan Banking Berhad (Maybank)

CIMB Group Holdings Berhad

PayPal Holdings, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'espace blanc le plus immédiat est lié à l'interopérabilité obligatoire et à la consolidation des commerçants autour des rails partagés. L'Interoperable Fund Transfer Framework de la BNM (30 juin 2026) exige l'élimination progressive des réseaux QR propriétaires d'ici le 30 juin 2028, ce qui augmente la demande d'acquisition compatible DuitNow QR, de mises à niveau de passerelles et de services de migration des commerçants parmi les micro-commerçants et les acquéreurs fragmentés. L'expansion de l'échelle et de l'acceptation soutient également l'économie des plateformes : DuitNow QR a atteint trois milliards de transactions en 2025, et les points de contact nationaux ont dépassé trois millions, renforçant l'argument pour que les PSP associent les paiements à des outils de fidélité, de fonds de roulement et de réconciliation pour les PME.

La connectivité QR transfrontalière et la numérisation de la conformité créent des couches de monétisation supplémentaires au-delà de l'acceptation domestique. PayNet et NPCI International ont signé un accord en février 2026 pour permettre les paiements QR transfrontaliers entre la Malaisie et l'Inde en utilisant DuitNow QR et UPI, ajoutant un nouveau corridor pour les dépenses liées au tourisme et au commerce qui profite aux acquéreurs et aux portefeuilles positionnés pour les flux entrants et sortants. Le budget 2026 alloue 12,9 milliards de RM à des initiatives liées au numérique et soutient la poursuite du déploiement de la facturation électronique vers une adoption complète d'ici 2026, ce qui stimule la demande de rapprochement paiement-facture, de créances automatisées et de reporting conforme au sein des plateformes marchandes. Des opportunités de produits à plus long terme se forment également autour du partage réglementé des données et des nouvelles formes de paiement, la BNM faisant progresser un cadre d'Open Finance (mise en œuvre progressive à partir de 2027) et poursuivant les expérimentations via ses initiatives du Digital Asset Innovation Hub, poussant les PSP à développer des capacités de données consenties et des piles d'acceptation prêtes pour la tokenisation.

Développements récents du secteur

- Juillet 2026 : RHB Bank s'est intégrée à PayNet pour étendre son écosystème de paiement QR, permettant aux commerçants d'accepter des paiements QR provenant d'applications bancaires régionales participantes et de portefeuilles électroniques, y compris des réseaux à travers la Chine et les corridors de l'ASEAN. Cette intégration élargit l'acceptation QR entrante et transfrontalière de la Malaisie au niveau des commerçants et accroît la pression concurrentielle sur les acquéreurs plus lents à prendre en charge les flux QR multi-origines.

- Juin 2026 : TNG Digital a lancé ASB Financing en collaboration avec CIMB Islamic Bank, le positionnant comme le premier produit de financement islamique de la plateforme au sein de l'expérience du portefeuille électronique Touch 'n Go. L'intégration d'un financement conforme à la charia dans un portefeuille très utilisé ajoute des opportunités de revenus hors interchange et relève la barre pour les concurrents qui rivalisent principalement sur les frais de paiement et l'acceptation QR.

- Avril 2026 : IDEMIA Secure Transactions s'est associée à PayNet pour soutenir l'expansion des paiements numériques, y compris la tokenisation des cartes MyDebit pour les paiements mobiles dans 11 banques. La tokenisation améliore la sécurité et permet une utilisation plus large des cartes mobiles, soutenant la croissance des paiements sans contact tout en réduisant l'exposition à la fraude à mesure que davantage de transactions se déplacent vers les canaux numériques.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché couvre la valeur des paiements effectués en Malaisie à travers les canaux en magasin et en ligne, comptabilisés à travers les principaux instruments tels que les cartes, les méthodes bancaires, le prépayé et les portefeuilles numériques. L'accent reste mis sur la valeur des transactions liées aux achats et aux paiements de factures.

Exclusions de périmètre : Nous excluons les paiements purement en espèces et les activités financières hors paiement telles que les soldes de prêts, les soldes de dépôts et les flux d'investissement.

Aperçu de la segmentation

- Par mode de paiement

- Point de vente

- Paiements par carte

- Cartes de débit

- Cartes de crédit

- Financement bancaire - Cartes prépayées

- Portefeuilles numériques (inclut les portefeuilles mobiles)

- Autres points de vente

- Paiements par carte

- Vente en ligne

- Paiements par carte

- Cartes de débit

- Cartes de crédit

- Financement bancaire - Cartes prépayées

- Portefeuilles numériques

- Autres ventes en ligne (inclut le paiement à la livraison, le virement bancaire et l'achat différé)

- Paiements par carte

- Point de vente

- Par secteur d'utilisation final

- Commerce de détail

- Divertissement et contenu numérique

- Soins de santé

- Hôtellerie et voyage

- Gouvernement et services publics

- Autres secteurs d'utilisation final

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a commencé avec des indicateurs publics des systèmes de paiement qui expliquent quelle valeur circule, et via quels rails, à travers la Malaisie. Nous nous sommes appuyés sur des sources telles que les statistiques de paiement de Bank Negara Malaysia, les mises à jour sur les paiements nationaux et l'interopérabilité QR, et les publications ouvertes des programmes gouvernementaux d'économie numérique. Celles-ci ont été associées à des séries macroéconomiques nationales (PIB, consommation, inflation, taux de change) provenant de sources telles que la Banque mondiale et le FMI afin de maintenir des lignes de tendance réalistes.

Pour façonner la couverture des canaux et des commerçants, nous avons examiné les publications au niveau des associations et des systèmes qui traitent des cartes, de la monnaie électronique et de l'expansion de l'acceptation, ainsi que les dépôts publics des entreprises et les présentations aux investisseurs des entreprises financières et de plateformes pertinentes opérant localement. Le cas échéant, nous avons également utilisé un abonnement payant pour les données financières des entreprises et pour le suivi des actualités et des dépôts, afin que les hypothèses sur les étapes de croissance et les points d'inflexion puissent être horodatées. Les sources documentaires énumérées sont illustratives et non exhaustives, et d'autres documents publics ont également été utilisés pour collecter des données, valider des hypothèses et résoudre les écarts de définition.

Entretiens et enquêtes primaires

Les apports primaires provenaient d'entretiens structurés et d'enquêtes auprès des participants de la chaîne de valeur des paiements, y compris les émetteurs, les acquéreurs, les facilitateurs de paiement, les commerçants et les conseillers de l'écosystème. Nous avons utilisé ces discussions pour confirmer ce qui est comptabilisé comme un paiement en pratique, vérifier la cohérence des évolutions du mix de canaux (point de vente contre en ligne), et aligner le calendrier d'adoption du QR et de l'utilisation des portefeuilles dans le commerce de détail et les services.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 25 % | Dirigeants (CXO) : 13 % | |

| Niveau intermédiaire : 57 % | Responsables fonctionnels/d'unité : 36 % | |

| Acteurs plus petits : 18 % | Managers : 51 % |

Dimensionnement et prévisions du marché

Le dimensionnement a été construit selon une approche descendante et ascendante, où les signaux nationaux de paiement et de valeur des transactions ont été utilisés pour reconstruire le pool total, puis répartis entre les flux en point de vente et en ligne par instrument. La couche descendante s'est appuyée sur les statistiques de paiement publiées, l'orientation des dépenses de consommation et l'expansion de l'acceptation des commerçants, qui sont ensuite réconciliées avec les évolutions de canaux observées en Malaisie.

Pour garder les totaux ancrés dans la réalité, nous avons corroboré les résultats avec des approximations ascendantes sélectives telles que des répartitions échantillonnées par catégorie de commerçant, des parts indicatives par instrument, et des vérifications sur l'évolution du panier moyen par canal. Les principaux apports incluaient la croissance de la valeur du commerce électronique, l'expansion de l'acceptation des portefeuilles et du QR (y compris les signaux d'utilisation liés à DuitNow), la dynamique des dépenses par carte, l'évolution des taux de change pour la cohérence de la conversion en USD, et les changements de panier liés à l'inflation pour les catégories courantes. Les prévisions ont été réalisées à l'aide d'une analyse de scénarios soutenue par un lissage des tendances, les pondérations des scénarios étant ajustées en fonction des attentes des personnes interrogées concernant les taux de substitution des portefeuilles, la croissance de la part en ligne et les calendriers réglementaires ou d'infrastructure. Lorsque des séries de données étaient incomplètes, les lacunes ont été traitées par une interpolation prudente, puis revérifiées par rapport à des indicateurs de tendance indépendants avant finalisation.

Validation des données et cycle de mise à jour

La validation a été effectuée par couches afin qu'aucune source unique ne puisse orienter excessivement le résultat. Nous avons vérifié la cohérence interne entre les instruments et les canaux, comparé la croissance implicite aux tendances de consommation macroéconomiques de la Malaisie, et examiné les anomalies là où le modèle produisait des variations de part brutales sans explication de marché correspondante.

Avant validation finale, la construction passe par des étapes de revue par les analystes incluant des contrôles de variance par rapport aux éditions précédentes et une seconde vérification des définitions de taux de change et d'année de base. Si une variance significative est déclenchée par une nouvelle réglementation, un changement majeur de réseau ou de portefeuille, ou un changement visible dans les statistiques de paiement publiées, les répondants sont recontactés pour confirmer si le changement est structurel. Les rapports sont mis à jour annuellement, et une revue finale avant livraison est effectuée afin que les clients reçoivent la vue la plus récente.

Taille du marché des paiements en Malaisie de Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs de marché publiées pour les paiements en Malaisie peuvent sembler très éloignées les unes des autres, car les sources ne comptabilisent pas toujours les mêmes rails de paiement, et elles confondent souvent le total des paiements avec un seul type d'instrument. Les différences proviennent également de la manière dont la conversion en USD est traitée au fil des années, et de la question de savoir si les virements bancaires en ligne et les flux QR sont traités comme faisant partie du même marché.

L'écart principal provient du périmètre, Mordor Intelligence comptabilisant les paiements en Malaisie à travers les modes point de vente et en ligne, y compris les cartes, les méthodes de financement bancaire et basées sur les virements, le prépayé et les portefeuilles numériques, au lieu de limiter le total aux seules dépenses par carte. Certains chiffres sont également présentés comme une projection sur une seule année sans réconcilier la couverture des utilisateurs finaux (par exemple, le commerce de détail par rapport aux services publics et gouvernementaux), ce qui peut biaiser les totaux selon ce qui est exclu.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 262,41 milliards USD (2025) | |

| Journal professionnel A | 84,90 milliards USD (2024) | Ce chiffre se concentre sur la valeur des paiements par carte, excluant ainsi les rails hors carte tels que les portefeuilles numériques alimentés par virement, les méthodes de compte à compte, et d'autres modes de paiement en ligne. |

| Journal professionnel B | 50,50 milliards USD (2024) | Cette estimation se limite aux dépenses par carte de crédit et de paiement différé, laissant de côté les cartes de débit et la plupart des méthodes de paiement numériques et bancaires qui contribuent au total plus large des paiements. |

L'écart s'explique principalement par le fait que la mesure porte sur l'ensemble des instruments et canaux de paiement, ou seulement sur une portion des cartes. En liant le modèle à des modes de paiement clairs, à la couverture des utilisateurs finaux et à un calendrier de conversion USD cohérent, nous maintenons le total traçable à des données pouvant être vérifiées et reproduites au fil du temps.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des paiements en Malaisie en 2026 ?

La taille du marché des paiements en Malaisie devrait atteindre 286,79 milliards USD en 2026, en route vers 423,84 milliards USD d'ici 2031.

Quel est le taux de croissance prévu jusqu'en 2031 ?

Le marché devrait enregistrer un TCAC de 8,13 % entre 2026 et 2031.

Quel mode de paiement connaît la croissance la plus rapide en ligne ?

Les portefeuilles numériques intégrés dans les super-applications élargissent la valeur des transactions en ligne à un TCAC de 10,13 %, déplaçant les cartes pour les achats de faible valeur et à haute fréquence.

Quel segment de secteur affiche la croissance la plus forte ?

L'hôtellerie et le voyage progressent à un TCAC de 11,24 % à mesure que les hôtels et les compagnies aériennes adoptent les flux de paiement sans contact et intégrés aux applications.

Comment la fraude affecte-t-elle la confiance des utilisateurs ?

Les escroqueries financières ont coûté 335 millions USD aux consommateurs en 2024, entraînant des règles d'authentification plus strictes et incitant 42 % des utilisateurs interrogés à réduire leur utilisation des portefeuilles.

Quel rôle joue la fintech islamique ?

Les portefeuilles conformes à la charia offrent l'automatisation de la zakat et des plans de versements sans riba, captant une part du pool bancaire islamique de 1 200 milliards MYR et attirant les consommateurs guidés par leur foi.

Dernière mise à jour de la page le: