Taille et part du marché des maisons intelligentes en Corée du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

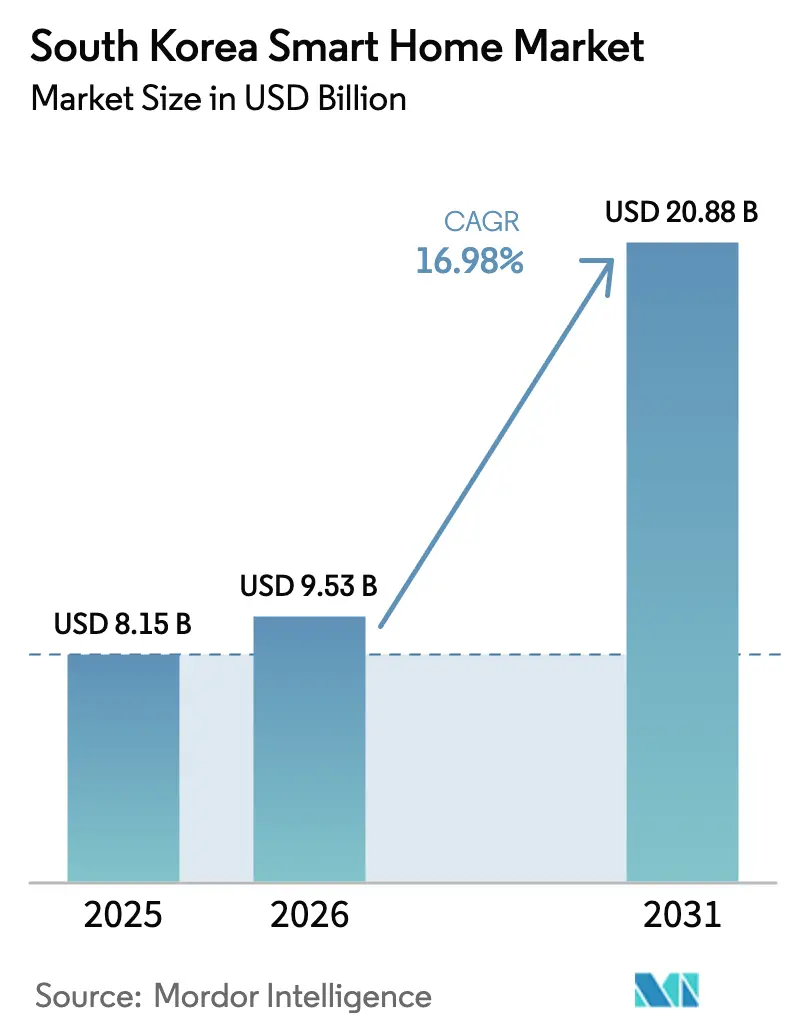

| Taille du marché de l'année de base (2025) | 8.15 Milliards de dollars |

| Taille du Marché (2026) | 9.53 Milliards de dollars |

| Taille du Marché (2031) | 20.88 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 16.98% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des maisons intelligentes en Corée du Sud par Mordor Intelligence

La taille du marché des maisons intelligentes en Corée du Sud devrait passer de 8,15 milliards USD en 2025 à 9,53 milliards USD en 2026 et devrait atteindre 20,88 milliards USD d'ici 2031, à un TCAC de 16,98 % sur la période 2026-2031. La trajectoire ascendante du marché reflète l'avantage du premier entrant de la Corée en matière de déploiement de la 5G, l'intégration étroite entre la fabrication d'électronique grand public et la demande intérieure, ainsi que la clarté réglementaire précoce apportée par la loi-cadre sur l'IA. Les écosystèmes des chaebols combinent matériel, logiciel et services, créant des coûts de changement élevés et fidélisant les ménages à des plateformes mono-marque. La préoccupation nationale face aux vagues de chaleur estivales et à la hausse des factures d'électricité accélère l'adoption des appareils connectés d'économie d'énergie [1]Ki-hwan Kim, "Les Coréens surveillent leurs factures d'électricité alors que les températures approchent les 40 °C," koreajoongangdaily.joins.com. La pré-installation par les promoteurs dans les appartements haut de gamme offre une commodité prête à l'emploi, élargissant la base adressable au-delà des premiers adoptants férus de technologie. Les opérateurs de télécommunications se réorientent vers des services « techco » à haute marge qui associent des agents IA à la 5G privée, positionnant la connectivité comme un abonnement géré plutôt que comme une transaction matérielle ponctuelle.

Principaux enseignements du rapport

- Par type de produit, les appareils intelligents ont dominé avec une part de revenus de 23,55 % sur le marché des maisons intelligentes en Corée du Sud en 2025, tandis que la gestion de l'énergie progresse à un TCAC de 18,41 % jusqu'en 2031.

- Par technologie de connectivité, le Wi-Fi a conservé une part de 40,72 % en 2025, tandis que le LPWAN cellulaire devrait progresser à un TCAC de 18,77 % jusqu'en 2031.

- Par type d'installation, l'installation autonome/DIY détenait une part de 46,85 % en 2025, tandis que les solutions intégrées dans les nouvelles constructions se développent à un TCAC de 17,66 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des maisons intelligentes en Corée du Sud

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Préoccupation croissante concernant la sécurité et la sûreté du domicile | +3.2% | National, métropole de Séoul en tête | Court terme (≤ 2 ans) |

| Avancées en matière d'IoT, d'IA et d'assistants à commande vocale | +4.1% | Centres urbains à la pointe de la technologie | Moyen terme (2-4 ans) |

| Programmes gouvernementaux d'appartements intelligents et de villes intelligentes | +2.8% | Projets pilotes de Songdo, Busan, Daegu | Moyen terme (2-4 ans) |

| Demande liée aux soins aux personnes âgées et au vieillissement de la population pour des domiciles de surveillance de la santé | +3.5% | Régions rurales et périurbaines | Long terme (≥ 4 ans) |

| Déploiement de la 5G et des petites cellules intérieures permettant des écosystèmes d'appareils à faible latence | +2.9% | Centres urbains en premier | Court terme (≤ 2 ans) |

| Pré-installation par les promoteurs dans les appartements haut de gamme dans un contexte de concurrence immobilière | +1.8% | Grandes métropoles | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Préoccupation croissante concernant la sécurité et la sûreté du domicile

Les serrures de porte intelligentes, l'analyse vidéo par IA et l'accès biométrique se multiplient à la suite de cambriolages très médiatisés, faisant de la sécurité le point d'entrée typique pour les primo-adoptants. Les architectures hybrides cloud-edge fournissent des alertes de menace en temps réel tout en maintenant la résidence des données dans le cadre des règles de confidentialité nationales. Les initiatives municipales de « ville sûre » renforcent la confiance des consommateurs en présentant des solutions éprouvées dans les logements sociaux. La forte demande des parents actifs et des ménages unipersonnels stimule les ventes groupées qui s'étendent ensuite aux catégories confort et énergie.

Avancées en matière d'IoT, d'IA et d'assistants à commande vocale

L'unité de traitement neuronal embarquée de Samsung, HyperCLOVA X de SK Telecom et la pile Clova de Naver localisent les services vocaux pour les dialectes coréens, réduisant la latence par rapport aux assistants cloud étrangers [2]SK Telecom, "Communiqué de presse," sktelecom.com. L'IA en périphérie prédit les routines, faisant évoluer l'expérience utilisateur du contrôle manuel vers une orchestration autonome. L'intégration verticale des semi-conducteurs réduit le coût de la nomenclature des matériaux, permettant des références grand public qui intègrent l'apprentissage automatique dans les cuiseurs à riz, les purificateurs d'air et les machines à laver. Les mises à niveau logicielles continues maintiennent les bases installées à jour, atténuant les craintes d'obsolescence et renforçant la fidélisation au marché des maisons intelligentes en Corée du Sud.

Programmes gouvernementaux d'appartements intelligents et de villes intelligentes

La certification des appartements intelligents du ministère du Territoire subventionne les installations IoT lors de la construction, garantissant des fonctionnalités de base et la conformité en matière de cybersécurité. Le projet pilote à usage mixte de Songdo valide l'optimisation énergétique à l'échelle de la ville, créant des modèles de référence pour les promoteurs à l'échelle nationale. Les incitations fiscales et l'assouplissement du zonage accélèrent les approbations de projets lorsque les promoteurs adoptent une infrastructure intelligente standardisée. L'investissement public réduit le risque pour le capital privé, maintenant un pipeline de nouveaux « logements modèles » qui présentent les dernières capacités du marché des maisons intelligentes en Corée du Sud aux acheteurs potentiels.

Demande liée aux soins aux personnes âgées et au vieillissement de la population pour des domiciles de surveillance de la santé

Des capteurs ambiants intégrés dans l'éclairage, les tapis de sol et les équipements de salle de bain génèrent des anomalies en temps réel que les soignants surveillent via des tableaux de bord IA. La détection des chutes et les rappels de médicaments s'intègrent aux centres nationaux d'intervention d'urgence, réduisant les délais d'intervention. Les assureurs remboursent désormais les appareils qualifiés dans le cadre de programmes de soins préventifs, réduisant les réadmissions hospitalières et alimentant des revenus de services récurrents. Les achats multi-parties prenantes, les enfants adultes achetant des systèmes pour leurs parents, élargissent la base de payeurs et stimulent l'adoption globale du marché des maisons intelligentes en Corée du Sud.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Installation et configuration complexes | -2.1% | National, les personnes âgées les plus touchées | Court terme (≤ 2 ans) |

| Fragmentation de l'interopérabilité et des écosystèmes | -1.8% | Ménages multi-marques | Moyen terme (2-4 ans) |

| Incertitude réglementaire liée à la nouvelle loi-cadre coréenne sur l'IA | -1.4% | Toutes les catégories IoT | Court terme (≤ 2 ans) |

| Hausse des primes de cyber-assurance pour les appareils intelligents non gérés | -0.9% | Zones urbaines à forte densité d'appareils | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Installation et configuration complexes

La fragmentation des protocoles et le câblage hérité découragent les segments non férus de technologie, forçant le recours à des installateurs professionnels coûteux et rares en dehors de Séoul. Les tentatives d'installation autonome infructueuses entraînent des retours de produits, érodant les marges des détaillants et ralentissant les achats répétés. Pour y remédier, les fournisseurs proposent des faisceaux de câblage à code couleur, une intégration NFC par simple contact et une assistance à distance 24h/24 et 7j/7. Pourtant, la complexité perçue continue de peser sur le TCAC du marché des maisons intelligentes en Corée du Sud à court terme.

Fragmentation de l'interopérabilité et des écosystèmes

Les concentrateurs propriétaires de Samsung, LG et des opérateurs de télécommunications limitent les fonctionnalités inter-marques et augmentent les coûts de changement. L'Alliance pour la connectivité domestique et le protocole Matter promettent une convergence, mais la base installée évolue lentement, maintenant les consommateurs enfermés dans des écosystèmes cloisonnés. L'absence de compatibilité ascendante décourage les rénovations à grande échelle, plafonnant le marché adressable immédiat même si les nouvelles normes gagnent en notoriété.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les appareils intelligents dominent grâce à l'excellence manufacturière

Les appareils intelligents ont représenté 23,55 % de la part de marché des maisons intelligentes en Corée du Sud en 2025, portés par l'équité de marque nationale de Samsung et LG et leurs pipelines de R&D de classe exportation. Les appareils convergents de cuisson, de lavage et de réfrigération intègrent des routines Wi-Fi et IA qui optimisent automatiquement la consommation d'énergie et les cycles de maintenance. Les offres groupées avec des aspirateurs robotiques et des purificateurs d'air augmentent les dépenses annuelles des ménages.

La gestion de l'énergie est le segment à la croissance la plus rapide, avec un TCAC prévu de 18,41 % d'ici 2031. Les compteurs intelligents, les prises de réponse à la demande et les thermostats IA gagnent du terrain alors que la Korea Electric Power Corporation intègre des tarifs dynamiques dans la facturation résidentielle. Les consommateurs acceptent les programmes de réduction pilotés par les appareils qui échangent de légères concessions de confort contre des crédits sur facture, élargissant la taille du marché des maisons intelligentes en Corée du Sud pour les services énergétiques.

Par technologie de connectivité : la domination du Wi-Fi face au défi de la 5G

Une part de 40,72 % en 2025 maintient le Wi-Fi comme épine dorsale principale pour le multimédia et le contrôle des appareils, mais le TCAC de 18,77 % de la 5G privée menace cette position dominante en offrant des liaisons à ultra-faible latence et résistantes aux interférences, adaptées aux caméras de sécurité et aux assistants robotiques. Les passerelles domestiques 5G groupées de SK Telecom transfèrent la bande passante des routeurs grand public vers des micro-cellules en périphérie, promettant des accords de niveau de service de qualité opérateur.

ZigBee, Z-Wave, Thread et UWB occupent des rôles de niche là où l'autonomie de la batterie et la conscience spatiale priment sur le débit brut. Les systèmes sur puce multi-radio sont désormais intégrés dans les appareils grand public, permettant aux appareils de basculer entre les protocoles sans intervention de l'utilisateur. Cette orchestration transparente réduit les frictions et soutient la scalabilité à long terme de la taille du marché des maisons intelligentes en Corée du Sud.

Par type d'installation : la préférence pour l'installation autonome cède la place à l'intégration professionnelle

Les solutions d'installation autonome/DIY ont capturé une part de 46,85 % en 2025, les propriétaires à l'aise avec le numérique se procurant des appareils en ligne et les configurant via des applications smartphone. Cependant, les systèmes intégrés dans les nouvelles constructions devraient dépasser ce chiffre avec un TCAC de 17,66 %, les promoteurs intégrant des concentrateurs intelligents, des capteurs et du Wi-Fi encastré au plafond dans les copropriétés pour justifier des prix premium.

L'installation professionnelle reste pertinente dans les rénovations sur mesure et les villas haut de gamme nécessitant des scènes personnalisées, un câblage dissimulé et des baies audiovisuelles centrales. Les prestataires de services commercialisent désormais un support post-installation par abonnement, une surveillance de la sécurité, des correctifs de micrologiciels et une maintenance prédictive, transformant des projets ponctuels en flux de revenus récurrents, augmentant ainsi la valeur à vie de chaque client du marché des maisons intelligentes en Corée du Sud.

Analyse géographique

Le Grand Séoul représente la part du lion des déploiements grâce à des revenus disponibles élevés, une couverture haut débit dense et un marketing agressif des enseignes phares de l'électronique. Busan et Daegu suivent en tant que pôles technologiques secondaires où les projets pilotes de villes intelligentes démontrent le retour sur investissement aux élus municipaux. Les communes périurbaines adoptent plus tardivement mais font souvent un bond en avant avec des architectures natives 5G qui intègrent la surveillance de la chaîne du froid de la ferme à la porte et la télésanté rurale.

L'âge du parc immobilier détermine le type d'installation : les nouvelles tours métropolitaines intègrent un câblage de base, tandis que les rénovations de hanok ruraux s'appuient sur des appareils maillés alimentés par batterie. Les priorités des consommateurs varient ; les millennials urbains privilégient la commodité et le divertissement, tandis que les ménages ruraux accordent la priorité à la sécurité des personnes âgées. Néanmoins, l'application uniforme à l'échelle nationale de la loi-cadre sur l'IA garantit des niveaux de référence en matière de confidentialité et de cybersécurité, quel que soit l'emplacement.

La concurrence interrégionale déclenche des guerres de marque autour des « appartements intelligents », incitant les gouvernements locaux à accélérer les approbations de construction pour les projets répondant à la certification IoT. Ce cercle vertueux accélère la courbe de diffusion et étend le marché des maisons intelligentes en Corée du Sud aux provinces périphériques, réduisant l'écart d'adoption urbain-rural d'ici 2028.

Paysage concurrentiel

La concentration du marché est modérée. Samsung SmartThings ancre un écosystème verticalement intégré couvrant les téléphones, les téléviseurs, les appareils électroménagers et les voitures, tandis que ThinQ de LG exploite l'IA multi-produits pour fidéliser les clients [3]Samsung Electronics, "La vision 'IA pour tous' de Samsung dévoilée au CES 2024," news.samsung.com. Google et Amazon restent des acteurs de niche en raison d'un contenu en langue coréenne limité, mais la conformité au protocole Matter signale une concurrence renouvelée pour la neutralité des appareils.

Les opérateurs de télécommunications historiques SK Telecom, KT et LG Uplus se transforment en opérateurs de plateformes, regroupant des agents IA, du cloud gaming et une surveillance de la sécurité dans des forfaits mensuels qui intègrent le financement du matériel. Les partenariats avec les constructeurs automobiles étendent les frontières de la maison intelligente à l'habitacle du véhicule, permettant le préconditionnement du CVC et les commandes de déverrouillage des portes via le système d'infodivertissement du tableau de bord.

HT Beyond rationalise l'intégration à l'échelle de l'appartement ; Robotom injecte l'IA dans le mobilier modulaire ; des entreprises de niche conçoivent des contrôleurs CVC compatibles avec l'ondol. Les apports de capital-risque et les subventions publiques de R&D maintiennent le pipeline d'innovation actif, mais la distribution reste dominée par les réseaux de distribution des chaebols qui établissent des normes de facto pour le marché des maisons intelligentes en Corée du Sud.

Leaders du secteur des maisons intelligentes en Corée du Sud

Samsung Electronics Co., Ltd.

LG Electronics Inc.

SK Telecom Co., Ltd.

LG Uplus Corp.

Signify N.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Septembre 2025 : Samsung Electronics a dévoilé sa maison modulaire intelligente à l'IFA 2025, dotée d'appareils électroménagers compatibles IA et d'une connectivité SmartThings Pro unifiée.

- Juillet 2025 : HT Beyond a levé 7 milliards KRW (5,3 millions USD) pour sa plateforme d'intégration BYEBY.

- Mai 2025 : Robotom a obtenu 2,3 milliards KRW (1,7 million USD) de financement gouvernemental pour des solutions de mobilier intelligent multimodal.

- Février 2025 : Samsung et Kia ont intégré SmartThings Pro dans la plateforme Platform Beyond Vehicles de Kia pour le contrôle à distance de l'espace de travail.

- Janvier 2025 : Samsung a annoncé le lancement commercial du robot domestique IA Ballie d'ici juin 2025.

Périmètre du rapport sur le marché des maisons intelligentes en Corée du Sud

Une maison intelligente désigne un ensemble d'appareils intégrés et en réseau qui automatisent différentes fonctions au sein d'un domicile et peuvent communiquer entre eux et avec une interface de contrôle centralisée. L'objectif principal de ce type de système est d'améliorer le confort, la sécurité, l'efficacité énergétique et la gestion des ressources du foyer.

Le marché des maisons intelligentes en Corée du Sud est segmenté par type de produit (confort et éclairage, contrôle et connectivité, gestion de l'énergie, divertissement à domicile, sécurité, appareils intelligents et contrôle CVC) et par technologie (Wi-Fi, Bluetooth et autres technologies). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Confort et éclairage |

| Contrôle et connectivité |

| Gestion de l'énergie |

| Divertissement à domicile |

| Sécurité |

| Appareils intelligents |

| Contrôle CVC |

| Wi-Fi |

| Bluetooth |

| ZigBee |

| Z-Wave |

| LPWAN cellulaire (NB-IoT/LTE-M) |

| Autres technologies (Thread, UWB, CPL, etc.) |

| Intégration dans les nouvelles constructions |

| Installation professionnelle |

| Installation autonome/DIY |

| Par type de produit | Confort et éclairage |

| Contrôle et connectivité | |

| Gestion de l'énergie | |

| Divertissement à domicile | |

| Sécurité | |

| Appareils intelligents | |

| Contrôle CVC | |

| Par technologie de connectivité | Wi-Fi |

| Bluetooth | |

| ZigBee | |

| Z-Wave | |

| LPWAN cellulaire (NB-IoT/LTE-M) | |

| Autres technologies (Thread, UWB, CPL, etc.) | |

| Par type d'installation | Intégration dans les nouvelles constructions |

| Installation professionnelle | |

| Installation autonome/DIY |

Questions clés auxquelles le rapport répond

Quelle est la valeur prévisionnelle du marché des maisons intelligentes en Corée du Sud en 2031 ?

Le marché des maisons intelligentes en Corée du Sud devrait atteindre 20,88 milliards USD d'ici 2031.

Quel type de produit détient actuellement la plus grande part de revenus ?

Les appareils intelligents dominent avec une part de 23,55 %.

Quel segment connaît la croissance la plus rapide ?

La gestion de l'énergie se développe à un TCAC de 18,41 % jusqu'en 2031.

Quelle est la domination du Wi-Fi par rapport à la connectivité 5G émergente ?

Le Wi-Fi détient une part de 40,72 %, mais le LPWAN cellulaire porté par la 5G croît à un TCAC de 18,77 %.

Quel canal d'installation gagne en dynamisme auprès des promoteurs ?

Les systèmes intégrés dans les nouvelles constructions progressent à un TCAC de 17,66 % alors que les promoteurs immobiliers intègrent l'IoT lors de la construction.

Dernière mise à jour de la page le: