Taille et part du marché de la sécurité de la maison connectée

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 41.95 Milliards de dollars |

| Taille du Marché (2031) | 79.21 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.55% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la sécurité de la maison connectée par Mordor Intelligence

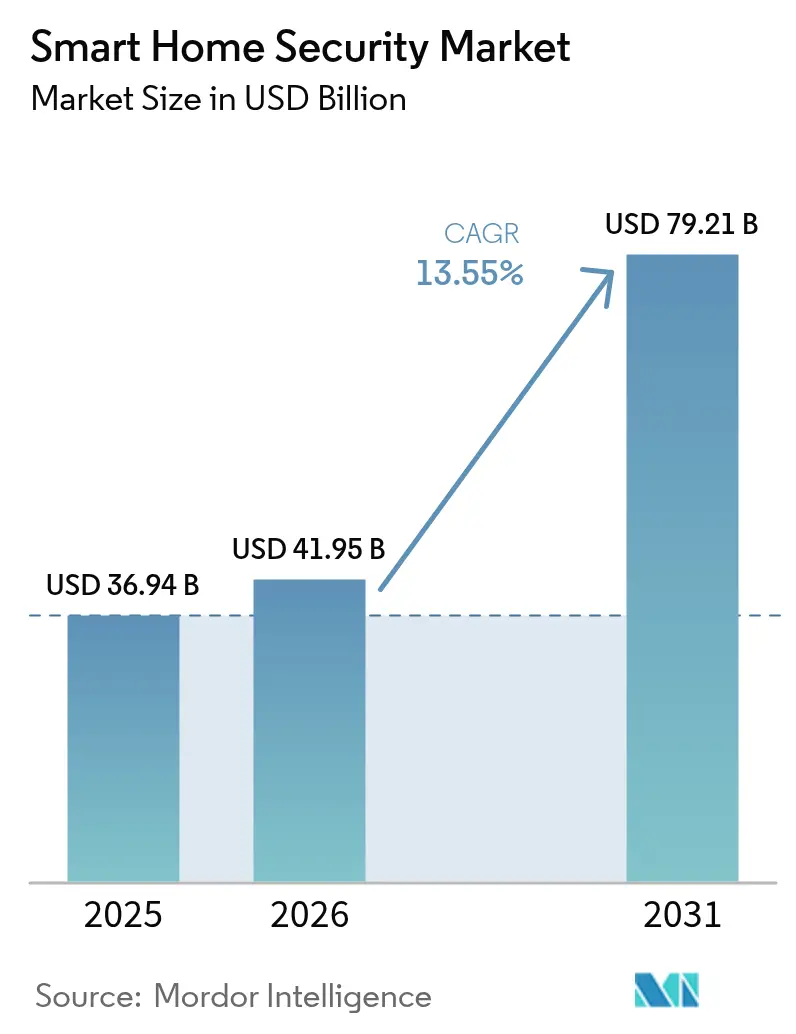

La taille du marché de la sécurité de la maison connectée a été évaluée à 36,94 milliards USD en 2025 et devrait croître de 41,95 milliards USD en 2026 pour atteindre 79,21 milliards USD d'ici 2031, à un TCAC de 13,55 % au cours de la période de prévision (2026-2031). La croissance s'accélère à mesure que l'intelligence artificielle en périphérie réduit les fausses alertes, que les compagnies d'assurance intègrent des remises sur les primes pour les appareils connectés, et que l'interopérabilité activée par Matter remodèle les écosystèmes de produits. Les fabricants d'appareils intègrent désormais des analyses de vision par ordinateur qui apprennent les routines du foyer, tandis que des assureurs tels que Nationwide récompensent les assurés qui adoptent des formules à surveillance professionnelle. Les incitations gouvernementales à la reprise en Chine et les déploiements 5G à accès sans fil fixe en Amérique du Nord élargissent davantage la base adressable. L'intensité concurrentielle reste modérée, car les marques leaders trouvent un équilibre entre l'innovation par abonnement et la conformité en matière de confidentialité, mais les pressions sur les coûts liées aux pics des matières premières en terres rares et aux surcharges de cyber-assurance pèsent sur les marges. Ensemble, ces forces soutiennent un cycle de demande qui place les caméras intégrées de sonnette et de serrure, ainsi que les analyses en nuage, au cœur des stratégies de protection résidentielle.

Points clés du rapport

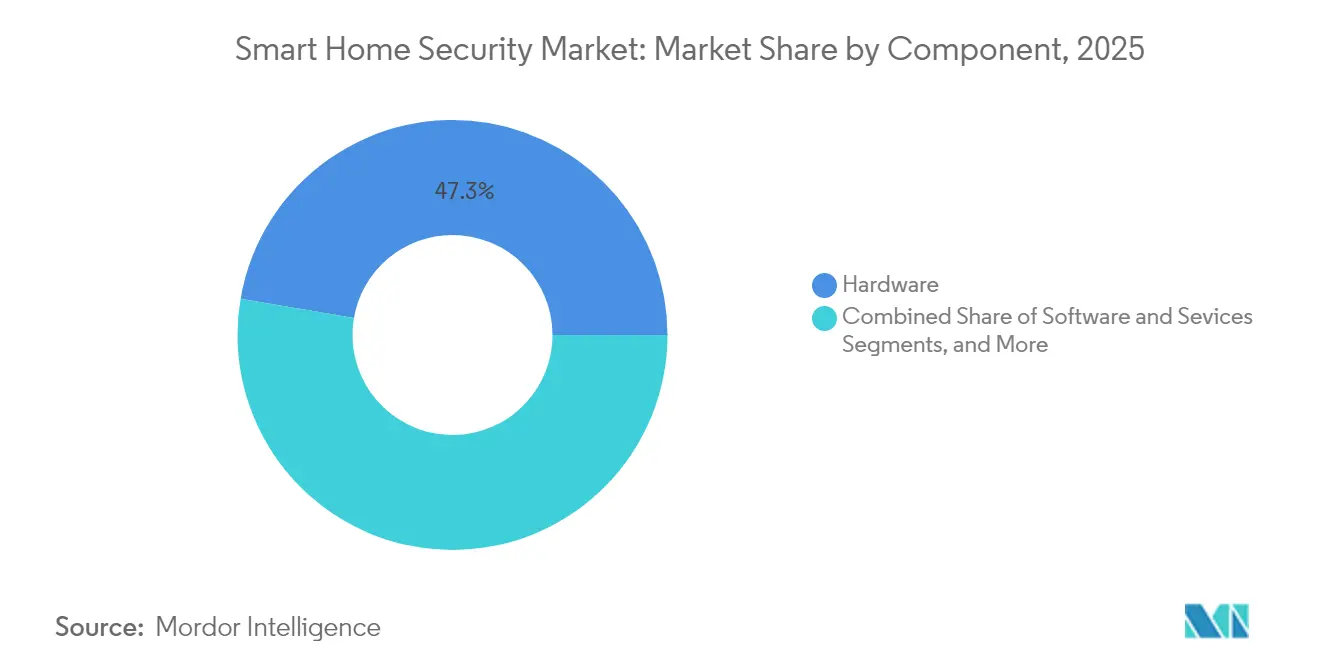

- Par composant, le matériel a dominé le marché de la sécurité de la maison connectée avec une part de 47,30 % en 2025, tandis que les services devraient se développer à un TCAC de 13,66 % jusqu'en 2031.

- Par type d'appareil, les caméras intelligentes ont représenté 51,45 % de la taille du marché de la sécurité de la maison connectée en 2025 ; les caméras de sonnette et de serrure combinées devraient progresser à un TCAC de 13,59 % jusqu'en 2031.

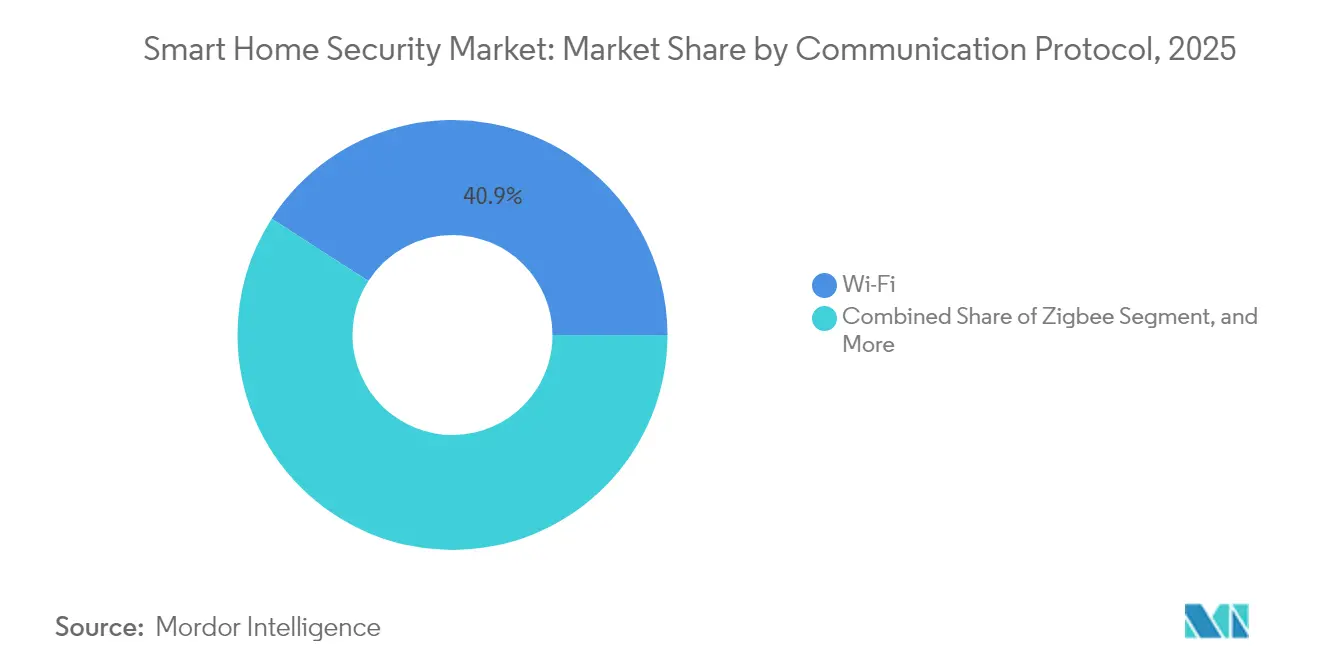

- Par protocole de communication, les protocoles Wi-Fi ont représenté 40,90 % du chiffre d'affaires en 2025, tandis que les appareils Thread-Matter devraient croître à un TCAC de 13,74 % au cours de la période de prévision.

- Par type de logement, les maisons individuelles ont représenté 45,55 % du chiffre d'affaires en 2025, mais les copropriétés et les immeubles collectifs devraient afficher le taux de croissance le plus rapide, soit 13,82 %, de 2025 à 2031.

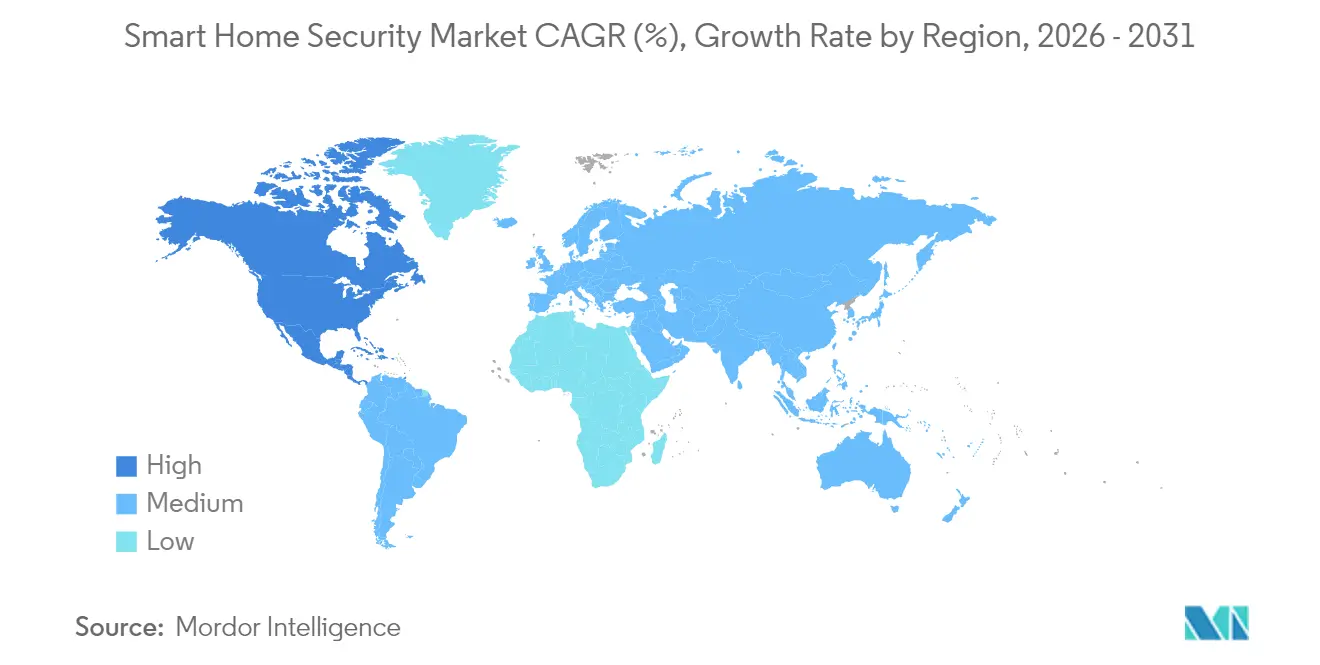

- Par géographie, l'Amérique du Nord a conservé 61,40 % du chiffre d'affaires en 2025, tandis que l'Asie-Pacifique est en bonne voie pour afficher le TCAC le plus élevé, soit 14,05 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la sécurité de la maison connectée

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| L'analytique en périphérie basée sur l'IA réduit les fausses alarmes | +2.1% | Mondial, avec adoption précoce en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Les remises sur les appareils liées à l'assurance stimulent les installations | +1.8% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| L'interopérabilité Matter/Thread réduit la dépendance aux fournisseurs | +1.5% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2 à 4 ans) |

| Les ensembles de données crime-solution accélèrent les partenariats de police prédictive | +1.2% | Amérique du Nord et Europe, avec adoption sélective en Asie-Pacifique | Long terme (≥ 4 ans) |

| Les appareils de sécurité économes en énergie exploitent les budgets de durabilité croissants | +0.9% | Europe et Amérique du Nord, émergent en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Les déploiements 5G à accès sans fil fixe améliorent la bande passante pour les offres de vidéo en nuage | +1.4% | Mondial, avec un déploiement plus rapide en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

L'analytique en périphérie basée sur l'IA réduit les fausses alarmes

Les caméras intelligentes équipées de processeurs neuronaux embarqués reconnaissent désormais les animaux domestiques, les véhicules et les visages familiers, réduisant considérablement les alertes parasites qui nuisaient autrefois à la confiance des utilisateurs. Les SoC 2025 de Synaptics démontrent comment l'inférence en périphérie réduit la latence et limite les sorties vers le nuage, améliorant les temps de réponse tout en réduisant les frais de bande passante.[1]Synaptics, « Sécurité intelligente », synaptics.comArlo superpose cette capacité avec des modes de détection personnalisés qui s'adaptent aux routines du foyer, encourageant une durée d'abonnement plus longue. Les assureurs constatent moins de fausses interventions et accordent des remises plus importantes, renforçant un cercle vertueux d'adoption. Ce changement élève également les barrières à l'entrée, car les concurrents doivent intégrer des modèles sophistiqués et maintenir des mises à jour fréquentes du micrologiciel, ce qui accroît les dépenses de R&D tout en générant des revenus récurrents fidélisants une fois déployés.

Les remises sur les appareils liées à l'assurance stimulent les installations

Les propriétaires peuvent obtenir jusqu'à 10 % de réduction sur leurs primes lorsqu'ils installent des capteurs intelligents qualifiés, des détecteurs de fuites ou des packs d'alarme surveillés dans le cadre de programmes proposés par des assureurs tels que Nationwide et Amica. Des incitations similaires sont également présentes au Canada via des partenariats Sonnet-TELUS, signalant un modèle nord-américain de montée en échelle rapide. Pour les assureurs, le matériel connecté atténue la fréquence des sinistres en détectant les risques dès leur apparition, améliorant ainsi les ratios de sinistralité. Les fournisseurs, quant à eux, exploitent les données de souscription pour segmenter les prospects et proposer des niveaux de service supérieurs. La clarification réglementaire de l'Association nationale des commissaires aux assurances sur le groupement d'offres lève les doutes de conformité, ouvrant la voie à des accords d'affinité pluriannuels qui génèrent des expéditions d'appareils à grande échelle.

L'interopérabilité Matter-Thread réduit la dépendance aux fournisseurs

Matter 2.3.0 unifie l'intégration des appareils, le chiffrement et le routage multi-radio, permettant aux kits de sécurité de marques mixtes de fonctionner sur des dorsales Thread, Wi-Fi et Ethernet. Les consommateurs évitent les concentrateurs propriétaires, tandis que les intégrateurs bénéficient d'une mise en service simplifiée. Bien que les particularités du multicast IPv6 entravent parfois la découverte dans les réseaux complexes, les mises à jour du micrologiciel et les meilleures pratiques des routeurs frontières réduisent les défaillances sur le terrain. La neutralité de la plateforme contraint les acteurs établis à se concurrencer sur la qualité du service plutôt que sur la captivité de l'écosystème, accélérant les cycles de renouvellement des appareils à mesure que les foyers mélangent librement caméras de sonnette, serrures intelligentes et capteurs d'inondation.

Les ensembles de données crime-solution accélèrent les partenariats de police prédictive

Les municipalités exploitent de plus en plus les flux d'alertes anonymisées provenant des appareils résidentiels pour affiner la planification des patrouilles et le triage des incidents. Des projets pilotes précoces dans des banlieues américaines indiquent des baisses à deux chiffres des cambriolages là où les analyses superposent les données historiques des commissariats avec les signaux en temps réel des capteurs. Les fournisseurs monétisent ces flux via des licences de données ou des tableaux de bord de sécurité communautaire comarqués, se positionnant comme des partenaires de technologie civique. Les défenseurs de la vie privée restent vigilants ; cependant, les cadres de chiffrement et de consentement opt-in ont atténué les réactions législatives, permettant aux fournisseurs d'étendre les modules prédictifs applicables sur les marchés internationaux à forte densité urbaine.

Analyse de l'impact des freins*

| Frein | % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La hausse des primes de cyber-assurance pour violations sur les appareils non sécurisés | -1.9% | Mondial, avec l'impact le plus élevé en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Instabilité du multicast IPv6 dans les réseaux Thread Matter 1.4 | -1.3% | Mondial, affectant les premiers adoptants de Matter/Thread | Moyen terme (2 à 4 ans) |

| Les pics de prix des terres rares et des ions lithium pèsent sur les coûts de nomenclature des caméras à batterie | -1.1% | Mondial, avec une concentration de la chaîne d'approvisionnement en Asie-Pacifique | Court terme (≤ 2 ans) |

| Les litiges sur les biais de l'IA limitent les déploiements de reconnaissance faciale | -0.8% | Amérique du Nord et Europe, avec des effets de débordement réglementaire | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La hausse des primes de cyber-assurance pour violations sur les appareils non sécurisés

Les souscripteurs ont resserré leurs modèles de notation à la suite d'événements de botnets IoT très médiatisés, obligeant les fournisseurs à fournir des résultats détaillés de tests de pénétration et des attestations SOC 2. Le rapport Betterley de 2024 note des hausses de tarifs à deux chiffres pour les fabricants dont les pipelines de mise à jour du micrologiciel sont poreux, ce qui augmente le coût total du produit et allonge le délai de rentabilité. Les marques qui intègrent un démarrage sécurisé, une racine de confiance matérielle et une divulgation coordonnée des vulnérabilités obtiennent des conditions favorables et commercialisent leur statut de couverture comme facteur de différenciation. À l'inverse, les jeunes entreprises dépourvues de programmes de sécurité matures font face à des contraintes de capital et à des résistances des distributeurs soucieux de leur exposition à la responsabilité.

Instabilité du multicast IPv6 dans les réseaux Thread-Matter 1.4

Les routeurs frontières rencontrent souvent des difficultés lorsque les passerelles grand public gèrent mal le transfert multicast, provoquant des capteurs orphelins qui apparaissent hors ligne sans avertissement pour l'utilisateur.[2]ndom91, « Premiers pas avec Matter + Thread », ndo.dev Les installateurs signalent une augmentation des déplacements sur site, qui peuvent gonfler les coûts de service à vie et entraîner des avis négatifs. La mise au point des micrologiciels et les programmes de certification des routeurs atténuent les incidents, mais la courbe d'apprentissage freine la vélocité à court terme des déploiements exclusivement basés sur les standards. Pour se couvrir, de nombreuses marques continuent de proposer des options Wi-Fi en double pile, diluant l'éthique de simplicité que Matter promeut.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : la monétisation des services s'accélère

Le matériel a conservé 47,30 % du chiffre d'affaires en 2025, ancré par la demande de caméras et de capteurs, mais le marché de la sécurité de la maison connectée anticipe un glissement prononcé vers les abonnements en nuage à mesure que les utilisateurs adoptent des alertes IA à valeur ajoutée. Les services sont en bonne voie pour un TCAC de 13,66 %, avec des plateformes telles qu'Arlo Secure 6 regroupant la recherche vidéo légale, la classification d'objets et l'escalade de la réponse d'urgence dans des formules à niveaux. Cette trajectoire augmente le revenu moyen par utilisateur et atténue la saisonnalité, car les frais récurrents découplent les flux de trésorerie des cycles d'appareils des fêtes. Le logiciel occupe une couche de liaison, connectant les micrologiciels, les API et les tableaux de bord mobiles qui orchestrent les écosystèmes multicapteurs. Les fournisseurs qui maîtrisent les parcours de vente croisée — vente d'appareils, essai, niveau payant — optimisent la valeur à vie tout en cultivant des forteresses de données qui renforcent les barrières contre l'attrition.

La croissance des services génère également une diversification des canaux. Les opérateurs télécom intègrent la surveillance dans les factures de haut débit, tandis que les assureurs co-sponsorisent des bons d'installation. Pour les acteurs traditionnels centrés sur le matériel, l'enjeu devient l'intégration de la mise à niveau à distance, de pipelines en nuage robustes et de modèles d'IA multilingues pour maintenir un positionnement concurrentiel. Par conséquent, la planification des feuilles de route entremêle désormais la conception des puces avec les jalons de fonctionnalité en tant que service, brouillant les délimitations traditionnelles entre produit et service au sein du marché de la sécurité de la maison connectée.

Par type d'appareil : les caméras en tête tandis que l'intégration stimule la croissance

Les caméras intelligentes et les unités de surveillance ont généré 51,45 % du chiffre d'affaires de 2025, soulignant la familiarité des consommateurs avec les systèmes de dissuasion visuelle et de vérification des événements. La croissance, cependant, se dirige vers les caméras de sonnette-serrure convergées qui affichent un TCAC de 13,59 % en regroupant le contrôle d'accès et la surveillance en un seul point d'installation. Le Lockly Guard Vision illustre ce changement, superposant optique HD, accès par empreinte digitale et solution de repli RFID dans un facteur de forme qui simplifie à la fois le travail des installateurs et l'encombrement des applications mobiles. Les serrures autonomes restent pertinentes pour les scénarios de retrofit, tandis que les alarmes retrouvent une nouvelle vie lorsqu'elles sont associées à des règles multicapteurs qui activent les sirènes, les stroboscopes et les serrures de porte automatisées en cas de menaces authentifiées.

La densité des fonctionnalités génère des défis en matière de gestion thermique, d'efficacité énergétique et de conception d'antennes qui récompensent les acteurs intégrés verticalement disposant d'équipes RF et ASIC internes. De plus, les assureurs traitent de plus en plus les détecteurs de fuites d'eau et les capteurs de fumée comme des extensions de prévention des sinistres des packs de sécurité, incitant les marques centrées sur les caméras à se diversifier. Sur le marché de la sécurité de la maison connectée, la voie vers la différenciation repose donc sur une expérience utilisateur unifiée, l'endurance des batteries et la précision de l'inférence IA plutôt que sur des spécifications matérielles isolées.

Par protocole de communication : la domination du Wi-Fi face au défi des standards

La part de 40,90 % du Wi-Fi reflète son omniprésence et sa bande passante, idéale pour la vidéo en nuage 4K. Pourtant, les nœuds Matter-Thread, projetés à un TCAC de 13,74 %, promettent une couverture maillée auto-réparatrice et une consommation au repos infra-milliwatt, répondant aux critères des assureurs et de durabilité pour les capteurs de périmètre toujours actifs. L'Alliance des standards de connectivité soutient cet élan avec des attestations cryptographiques et des politiques de contrôle multi-administrateur, apaisant les préoccupations des intégrateurs concernant les déploiements multi-fournisseurs. Zigbee et Z-Wave persistent dans les cas d'usage à faible consommation de batterie, et le Bluetooth Mesh reste privilégié pour l'accès aux portes à faible latence et les tâches de provisionnement.

La fluidité de l'écosystème oblige les fournisseurs à s'approvisionner en double pour les modules radio et à abstraire les piles réseau via des SDK pouvant être mis à jour à distance, augmentant la complexité d'ingénierie mais préservant les portefeuilles à l'épreuve du futur. Les distributeurs répondent par un étiquetage de compatibilité qui simplifie la navigation en rayon, tandis que les installateurs professionnels développent des tableaux de bord indépendants du protocole. Globalement, le marché de la sécurité de la maison connectée s'oriente vers des radios hybrides qui protègent les consommateurs de l'obsolescence des protocoles.

Par type de logement de l'utilisateur final : les immeubles collectifs stimulent l'adoption

Les maisons individuelles ont contribué à 45,55 % du chiffre d'affaires en 2025, mais le TCAC de 13,82 % des immeubles collectifs souligne l'appétit des gestionnaires de propriétés pour une différenciation par les commodités. Les achats groupés réduisent les coûts unitaires, permettant à des centres de commande centralisés de surveiller les halls, les garages et les unités individuelles dans un seul panneau. La consolidation des abonnements réduit davantage l'attrition, car les locataires héritent des services préconfigurés lors du renouvellement du bail. Les fournisseurs adaptent leurs offres avec des partitions de confidentialité qui accordent un contrôle au niveau de l'unité tout en donnant aux gestionnaires une conscience situationnelle des espaces communs.

Les appartements, en particulier dans les centres urbains à forte densité locative, progressent à mesure que les packs télécom-sécurité élargissent leur portée. Les propriétaires négocient des tarifs de volume et intègrent l'accès sans clé avec les piles de technologie immobilière existantes pour la gestion des tickets de maintenance et la livraison de colis. Le marché de la sécurité de la maison connectée récompense les acteurs capables de fournir des API évolutives, des diagnostics à distance et une gestion de parc de micrologiciels adaptés aux opérations résidentielles de niveau entreprise sans alourdir les coûts unitaires.

Analyse géographique

L'Amérique du Nord a généré 61,40 % du chiffre d'affaires en 2025 en s'appuyant sur un écosystème d'assurance mature, une forte pénétration du haut débit et une culture de la surveillance professionnelle. Des assureurs tels qu'American Family incitent aux installations via des remises sur les primes, tandis que l'accès sans fil fixe 5G garantit une marge de montée en débit pour les foyers multi-caméras. Les fusions et acquisitions stratégiques, illustrées par l'acquisition de Snap One par Resideo pour 1,4 milliard USD, signalent une tendance vers des modèles intégrés verticalement qui combinent distribution, matériel et services récurrents en une seule pile. La volatilité des tarifs et l'évolution des lois étatiques sur la vie privée créent des incertitudes en matière de coûts et de conformité ; cependant, le pouvoir d'achat élevé aide à préserver la demande de base à mesure que le marché de la sécurité de la maison connectée s'étend au-delà des premiers adoptants.

L'Asie-Pacifique surpasse toutes les régions avec un TCAC de 14,05 % jusqu'en 2031, portée par les bons d'échange du ministère du Commerce chinois, les initiatives 5G du MIIT et le leadership du Japon dans la normalisation CEI, qui façonne les référentiels de sécurité. La sensibilisation croissante de la classe moyenne aux cambriolages et aux soins aux personnes âgées, associée à la densification urbaine, pousse la pénétration des appareils dans les copropriétés. Des partenariats comme Zigbang et SK Shieldus démontrent des modèles de service localisés intégrant des plateformes de technologie immobilière avec la vidéosurveillance alimentée par l'IA et l'intervention d'urgence, offrant une scalabilité dans les complexes de grande hauteur. Les entrants étrangers doivent adapter leur micrologiciel aux langues régionales, à la souveraineté des données en nuage et à la logistique du commerce électronique pour capter des parts de marché.

L'Europe maintient une expansion régulière, soutenue par la confiance dans la gestion des données induite par le RGPD et une impulsion réglementaire en faveur de l'électronique économe en énergie. Les budgets de durabilité soutiennent les capteurs multifonctions intégrant la sécurité avec l'optimisation CVC. Les fournisseurs se différencient par une ingénierie de confidentialité dès la conception, obtenant des certifications qui résonnent auprès des consommateurs méfiants vis-à-vis des litiges sur la reconnaissance faciale. L'Amérique latine ainsi que le Moyen-Orient et l'Afrique restent naissants mais prometteurs, à condition que les améliorations de l'accessibilité du haut débit et des infrastructures de paiement suivent le rythme de la baisse des prix de vente moyens des appareils.

Paysage réglementaire

Les exigences en matière de cybersécurité et de gouvernance des données se renforcent pour les appareils domestiques connectés, ce qui influence directement les caméras intelligentes, les serrures, les capteurs, ainsi que leurs applications compagnes et services cloud. Aux États-Unis, le programme d'étiquetage IoT de la FCC (U.S. Cyber Trust Mark) formalise une étiquette de sécurité volontaire utilisant un code QR relié à un registre public d'informations sur la sécurité des produits. Il incite les fournisseurs à documenter leurs politiques de mise à jour et leur gestion des vulnérabilités afin de conserver leur acceptation en rayon et dans les canaux de distribution. Les recommandations du NIST en matière de cybersécurité IoT servent également de point de référence commun pour les fournisseurs, les assureurs et les acheteurs résidentiels d'entreprise évaluant la préparation en matière de démarrage sécurisé, de capacité de correctif et de divulgation coordonnée des vulnérabilités.

Dans l'Union européenne, le règlement sur la cyber-résilience (Cyber Resilience Act, CRA) introduit des obligations de sécurité dès la conception pour les produits comportant des éléments numériques. Les dispositifs de sécurité domestique intelligente tels que les serrures intelligentes et les caméras de sécurité sont traités comme des catégories à criticité plus élevée (classe importante I), ce qui peut entraîner des exigences d'évaluation de conformité plus strictes. Un point d'ancrage opérationnel clé est l'obligation de notification du CRA, applicable à compter du 11 septembre 2026, exigeant des fabricants qu'ils notifient à l'ENISA et aux CSIRT nationaux compétents les vulnérabilités activement exploitées ou les incidents graves dans un délai de 24 heures. Le développement des normes façonne également les voies de mise en conformité, l'ETSI faisant progresser des travaux harmonisés (par exemple, la norme EN 304 632) axés sur les produits domestiques intelligents dotés de fonctionnalités de sécurité.

Analyse de la chaîne de valeur

La chaîne de valeur commence avec les fournisseurs de semi-conducteurs et de modules (MCU/SoC, capteurs d'image, radios pour Wi-Fi, Zigbee, Z-Wave et Thread, et éléments sécurisés). Le matériel est de plus en plus conçu avec une sécurité ancrée dans le matériel afin de prendre en charge l'attestation des appareils et les exigences d'intégration sécurisée. Les OEM et ODM intègrent ensuite l'optique, les batteries, les antennes et les boîtiers avec des piles logicielles qui doivent prendre en charge les mises à jour à distance et la gestion du cycle de vie des identités. L'écosystème de la Connectivity Standards Alliance (CSA) influence les choix de conception en amont grâce aux capacités de sécurité Matter telles que la gestion et la révocation des certificats.

Les étapes de certification et d'assurance, y compris la certification Matter et les programmes de vérification de la sécurité, ajoutent une étape de contrôle supplémentaire entre l'ingénierie et la production en volume. Elles peuvent affecter la structure de la nomenclature et le délai de mise sur le marché lorsque des certificats d'attestation d'appareil et un provisionnement sécurisé sont requis pendant la fabrication. En aval, la distribution s'effectue via le commerce de détail et le commerce électronique, les installateurs professionnels, les opérateurs télécoms qui intègrent la sécurité dans leurs forfaits haut débit, et les assureurs qui parrainent des installations d'appareils qualifiés. Les fournisseurs d'infrastructure cloud et les plateformes d'analyse permettent des services d'abonnement qui définissent de plus en plus l'économie des fournisseurs. L'entrée en application du Data Act de l'UE le 12 septembre 2025 ajoute une couche d'accès et de partage des données qui influence la manière dont la télémétrie des appareils, les vidéos d'événements et les données de compte sont exposées aux utilisateurs et aux tiers autorisés. À mesure que l'interopérabilité s'étend, la valeur se déplace vers les couches logicielles et de services, notamment les applications mobiles, le stockage vidéo cloud, les modèles de détection par IA, la surveillance professionnelle et les intergiciels d'intégration utilisés pour les foyers multi-marques et les déploiements dans des immeubles à logements multiples.

Paysage concurrentiel

La concentration du marché est modérée, car les entreprises d'alarme traditionnelles, les marques de caméras pures et les agrégateurs télécom se disputent la part d'esprit des foyers. Arlo renforce son avantage analytique grâce à un accord exclusif avec Origin AI qui apporte la détection de présence humaine vérifiée par radiofréquence Wi-Fi, élargissant ainsi la différenciation sans nécessiter de caméras supplémentaires. Ring exploite l'écosystème d'Amazon pour regrouper des points d'appui entre caméras et enceintes connectées, tandis que l'intégration de Snap One par Resideo fusionne les réseaux d'installateurs avec les droits de propriété intellectuelle matérielle, positionnant le groupe pour une croissance portée par la distribution. Les intégrateurs de niche répondent en commercialisant sous leur propre marque des concentrateurs certifiés Matter, couplés à une surveillance personnalisée, pour préserver leurs marges face aux géants de la distribution.

L'innovation par abonnement est le pivot concurrentiel. Arlo Secure 6 inaugure des légendes IA et une détection multimodale, créant une fidélisation au service que les concurrents doivent égaler. Le risque de litiges sur la vie privée pousse les entreprises à renforcer les flux de consentement ; l'action collective BIPA d'Arlo souligne l'exposition des marques lorsque les règles sur la biométrie évoluent. Sur le front du matériel, les innovations en matière de technologie des batteries, de puces d'IA en périphérie avancées et d'approvisionnement en matériaux durables différencient les gammes premium des appareils d'entrée de gamme. Les accords stratégiques pour l'approvisionnement en puces et les crédits en nuage influencent les courbes de coûts, soulignant la résilience de la chaîne d'approvisionnement comme une arme concurrentielle latente sur le marché de la sécurité de la maison connectée.

L'orchestration des canaux détermine de plus en plus la captation de parts. Les opérateurs télécom intègrent la sécurité pour réduire l'attrition, les assureurs co-commercialisent les appareils pour réduire les sinistres, et les distributeurs composent des rayons de produits interopérables sous les marques de confiance Matter. Les fournisseurs qui maîtrisent l'alignement multicanal acquièrent une portée de distribution sans rogner sur les marges des partenaires, maintenant un paysage concurrentiel équilibré qui récompense la maîtrise de l'écosystème plutôt que les simples spécifications matérielles.

Leaders du secteur de la sécurité de la maison connectée

ADT Inc.

Arlo Technologies Inc.

Blink Home Inc.

Dahua Technology Co., Ltd.

Canary Connect Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'interopérabilité et l'IA au niveau des plateformes créent un espace vierge pour des expériences de sécurité inter-marques plus faciles à installer et à utiliser dans des écosystèmes mixtes, en particulier dans les foyers multi-appareils et les immeubles à logements multiples. Matter 1.6 (juin 2026) introduit le Joint Fabric pour la gestion des appareils multi-écosystèmes et élargit la communication de capacités standardisées. Cela réduit les frictions pour les prestataires de services et les installateurs prenant en charge des piles de sécurité hétérogènes. La norme CSA Product Security 1.1 (juin 2026) étend également la couverture de certification au-delà de l'appareil pour inclure les applications, les processus distants et les passerelles, offrant aux fournisseurs une marge de différenciation grâce à des offres d'assurance au niveau système alignées sur l'évolution des attentes de conformité et de la diligence raisonnable des acheteurs.

L'expansion axée sur les services est encore renforcée par les grands acteurs de l'écosystème qui permettent des flux de travail de caméras dotées d'IA au niveau de la plateforme. Google a annoncé Gemini for Home (mai 2026) ainsi que des automatisations pilotées par caméra via Google Home, tandis qu'Apple a mis en avant la recherche vidéo et les résumés d'événements pilotés par Apple Intelligence pour Apple Home lors de la WWDC 2026. Ces initiatives renforcent les opportunités pour les fournisseurs et les prestataires de surveillance de proposer des offres premium regroupant alertes vérifiées, gestion des notifications et forfaits multiservices combinant la sécurité à des besoins connexes tels que le bien-être et le maintien à domicile des personnes âgées, avec des contrôles de confidentialité dès la conception destinés à rester alignés sur un étiquetage de sécurité renforcé et les obligations de notification de l'UE.

Développements récents du secteur

- Juin 2026 : Blink a introduit l'alerte à événement unique pour ses abonnés, regroupant plusieurs alertes de mouvement en une seule notification afin de réduire la fatigue liée aux notifications. Cette fonctionnalité cible un facteur courant d'attrition dans les foyers équipés de nombreuses caméras, où des événements de mouvement fréquents submergent les utilisateurs. Elle renforce également la valeur de l'abonnement au-delà de la simple capture vidéo en ajoutant une gestion d'événements assistée par IA.

- Mai 2026 : ADT a lancé ADT Blu, un système de sécurité auto-installé géré via l'application ADT+ et vendu via Amazon et ADT.com. Cette initiative renforce la présence d'ADT dans les canaux de bricolage tout en conservant une voie vers la surveillance professionnelle et les services récurrents. Une disponibilité plus large sur le commerce électronique renforce sa portée auprès des segments sensibles au prix qui évitent les déploiements menés par des installateurs.

- Avril 2026 : Arlo a finalisé l'acquisition d'Aloe Care Health, ajoutant des capacités d'alerte médicale et de prévention des chutes alimentées par IA à la plateforme d'Arlo. Cette transaction élargit le champ d'action d'Arlo au-delà de la sécurité traditionnelle vers des cas d'usage liés au maintien à domicile et au bien-être, pouvant être proposés via des services d'abonnement. Elle crée également des voies de vente croisée pour les offres de caméras et de capteurs auprès des réseaux de prestataires de soins à domicile.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché de la sécurité domestique intelligente couvre les revenus générés par les dispositifs de sécurité résidentielle connectés, les logiciels associés permettant le contrôle et les alertes, ainsi que les services payants tels que la surveillance et l'installation.

Exclusions du périmètre : nous excluons les produits de sécurité non connectés, purement mécaniques, ainsi que les systèmes domestiques intelligents plus larges dont la sécurité n'est pas la fonction principale.

Aperçu de la segmentation

- Par composant

- Matériel

- Logiciel

- Services

- Par type d'appareil

- Caméras intelligentes et systèmes de surveillance

- Serrures intelligentes

- Alarmes intelligentes

- Capteurs et détecteurs intelligents

- Caméras de sonnette-serrure combinées

- Autres types d'appareils

- Par protocole de communication

- Wi-Fi

- Zigbee

- Z-Wave / Z-Wave LR

- Thread / Matter

- Bluetooth LE / Mesh

- Par type de logement de l'utilisateur final

- Maisons individuelles

- Appartements

- Copropriétés / Immeubles collectifs

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Singapour

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour définir les limites du marché, établir les hypothèses initiales et recueillir des indicateurs de référence pouvant être vérifiés année après année. Nous nous sommes appuyés sur des sources publiques et officielles telles que les données sur le logement du U.S. Census Bureau, les statistiques d'Eurostat sur le logement et les flux commerciaux d'UN Comtrade pour les catégories d'appareils concernées. Pour les signaux d'adoption de la connectivité, nous avons consulté l'IEEE et d'autres organismes de normalisation, et avons également examiné des articles évalués par des pairs sur les tendances de performance des caméras et capteurs intelligents.

Nous avons ensuite examiné les rapports annuels des entreprises, les transcriptions des appels de résultats, les présentations aux investisseurs, la couverture médiatique de sources fiables, ainsi que la documentation de certification des produits ou des normes expliquant les fonctions activées par Wi-Fi, Zigbee, Z-Wave, Thread et Matter. Lorsque cela était utile, des abonnements payants ont été utilisés pour les données financières et de renseignement des entreprises, le contexte au niveau des envois import-export, et les bases de données de brevets afin de comprendre où de nouvelles fonctionnalités sont commercialisées. Les sources répertoriées ci-dessus sont illustratives et non exhaustives, et d'autres documents publics ont également été utilisés pour valider et clarifier les hypothèses dans l'ensemble du périmètre de couverture.

Entretiens et enquêtes primaires

Les entretiens et enquêtes primaires se sont concentrés sur la validation de ce que les foyers achètent réellement, et sur la manière dont les revenus sont comptabilisés entre appareils, logiciels et services. Comme les forfaits et les abonnements peuvent déplacer la valeur entre les gammes de produits, les retours des répondants ont permis de mettre à l'épreuve les hypothèses de taux d'attachement, de cycles de remplacement et de prix de vente moyen. Nous avons échangé avec un ensemble de fournisseurs d'appareils, de partenaires de surveillance et d'installation, d'acteurs des canaux de distribution et d'acheteurs informés dans les principales régions afin d'ajuster les données du modèle lorsque les schémas d'achat réels différaient des hypothèses initiales issues de la recherche documentaire.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Fonction du répondant | Région |

|---|---|---|

| Premier niveau : 35 % | Directions générales : 16 % | APAC : 37 % |

| Niveau intermédiaire : 49 % | Responsables fonctionnels/d'unité : 29 % | EMEA : 36 % |

| Petits acteurs : 16 % | Managers : 55 % | Amériques : 27 % |

Dimensionnement du marché et prévisions

Le modèle central s'appuie sur une construction descendante du pool de la demande, qui part du parc de logements occupés et des tendances de pénétration des foyers connectés, puis traduit ces totaux en adoption de systèmes de sécurité et en la répartition des appareils qui en résulte par région. Pour garantir des totaux réalistes, nous avons corroboré les résultats par des vérifications ascendantes sélectives, telles que des échantillons de prix par type d'appareil, des vérifications de canal sur les prix des forfaits, et une agrégation légère des revenus de services là où les abonnements de surveillance sont courants.

Les principales données d'entrée comprennent la pénétration de la maison intelligente par zone géographique, la répartition entre installations à surveillance professionnelle et autosurveillées, le nombre moyen d'appareils par foyer équipé (caméras, capteurs, serrures, alarmes), les cycles de remplacement et de mise à niveau, et l'évolution du prix de vente moyen à mesure que les fonctionnalités d'IA et les normes d'interopérabilité sont plus largement adoptées. Les prévisions ont été établies à l'aide d'une analyse de scénarios, le scénario de base étant guidé par les achèvements de logements attendus, les tendances des modules de connectivité et les avis d'experts sur les taux d'attachement aux abonnements. Nous avons ensuite effectué des tests de sensibilité sur les prix de vente moyens et le rythme d'adoption. Lorsque la couverture était insuffisante pour les petits pays ou les types de logements de niche, nous avons appliqué des ratios de substitution issus de marchés comparables et les avons corrigés à l'aide des retours de la recherche primaire afin que la série finale reste cohérente avec les signaux de demande observés.

Validation des données et cycle de mise à jour

Les résultats sont triangulés à travers des vérifications indépendantes, notamment le nombre de logements et de foyers, les signaux d'adoption de la connectivité, et les dépenses implicites par foyer équipé. Cette dernière vérification permet de signaler les valeurs qui n'ont pas de sens pratique compte tenu de l'intensité régionale d'équipement en appareils et de la participation à la surveillance. Les valeurs atypiques sont examinées par étapes, d'abord au niveau régional, puis au niveau des appareils et des services, avant la validation finale par les analystes.

Les rapports sont mis à jour annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des événements significatifs se produisent, tels que des évolutions majeures des normes, des chocs de prix ou des changements réglementaires notables affectant la surveillance ou la confidentialité des données. Avant la livraison, une nouvelle passe de validation est effectuée à l'aide des derniers indicateurs disponibles, afin que les chiffres publiés reflètent un contexte de marché actualisé et des hypothèses clarifiées.

Taille du marché de la sécurité domestique intelligente selon Mordor Intelligence comparée à d'autres estimations publiées

Les estimations publiées concernant la sécurité domestique intelligente ne concordent souvent pas, car chaque éditeur définit différemment ce qui constitue un revenu de sécurité. Elles varient également dans la manière de traiter les abonnements par rapport aux ventes d'appareils ponctuelles. Des différences peuvent apparaître lorsqu'une étude utilise une fenêtre de prévision plus courte ou applique un calendrier de conversion des devises différent pour les totaux multirégionaux.

Le tableau montre un écart, et dans le modèle de Mordor Intelligence, la valeur inclut à la fois le matériel, les logiciels et les services de sécurité résidentielle. La surveillance est répartie entre surveillance professionnelle et autosurveillance, plutôt que d'être traitée comme un marché de services distinct. D'autres chiffres restreignent parfois le périmètre à certaines catégories d'appareils sélectionnées, ou s'appuient davantage sur des indicateurs de type expéditions sans pleinement ajuster pour les prix des forfaits, les taux d'attachement aux abonnements et les cycles de remplacement.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 41,95 milliards USD (2026) | |

| Cabinet de conseil mondial A | 62,40 milliards USD (2025) | Utilise souvent un cadrage plus large de la sécurité de la maison intelligente qui peut intégrer des catégories adjacentes et des hypothèses d'augmentation plus rapide du prix de vente moyen, ce qui peut relever la valeur de départ par rapport à un périmètre limité à la sécurité seule. |

| Revue professionnelle B | 0,92 milliard USD (2024) | Reflète généralement une définition étroite proche de certains dispositifs de systèmes de sécurité intelligents sélectionnés, et peut sous-estimer les revenus des services et des logiciels issus de la surveillance, de l'installation et des abonnements continus. |

Dans l'ensemble, l'écart s'explique en grande partie par l'étendue du périmètre et la manière dont les revenus de services récurrents sont comptabilisés dans le temps. En liant la construction à l'adoption par les foyers, à la répartition des appareils et à la participation à la surveillance, la taille finale du marché reste traçable à des données d'entrée claires pouvant être revérifiées lorsque les conditions évoluent.

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché de la sécurité de la maison connectée en 2031 ?

Le marché de la sécurité de la maison connectée devrait atteindre 79,21 milliards USD d'ici 2031.

Quelle catégorie de composants connaît la croissance la plus rapide ?

Les services progressent à un TCAC de 13,66 % jusqu'en 2031, à mesure que les consommateurs adoptent la surveillance par abonnement et les analyses IA.

Pourquoi Matter est-il important pour les appareils de sécurité de la maison connectée ?

Matter unifie l'intégration et le chiffrement entre les marques, réduisant la dépendance aux fournisseurs et simplifiant l'installation.

Quelle région connaîtra le taux de croissance le plus élevé ?

L'Asie-Pacifique est en tête avec un TCAC de 14,05 % grâce aux incitations gouvernementales et à la demande croissante de la classe moyenne pour la protection du domicile.

Comment les assureurs influencent-ils l'adoption des appareils ?

Les assureurs offrent des remises sur les primes allant jusqu'à 10 % pour les systèmes surveillés qualifiés, réduisant les délais de rentabilité pour les propriétaires.

Quelle technologie réduit les fausses alarmes dans les caméras intelligentes ?

L'IA en périphérie embarquée distingue les animaux domestiques, les véhicules et les visages connus, améliorant la précision des alertes et la satisfaction des utilisateurs.

Dernière mise à jour de la page le: