Taille et part du marché de la domotique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 117.61 Milliards de dollars |

| Taille du Marché (2031) | 211.21 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.45% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la domotique par Mordor Intelligence

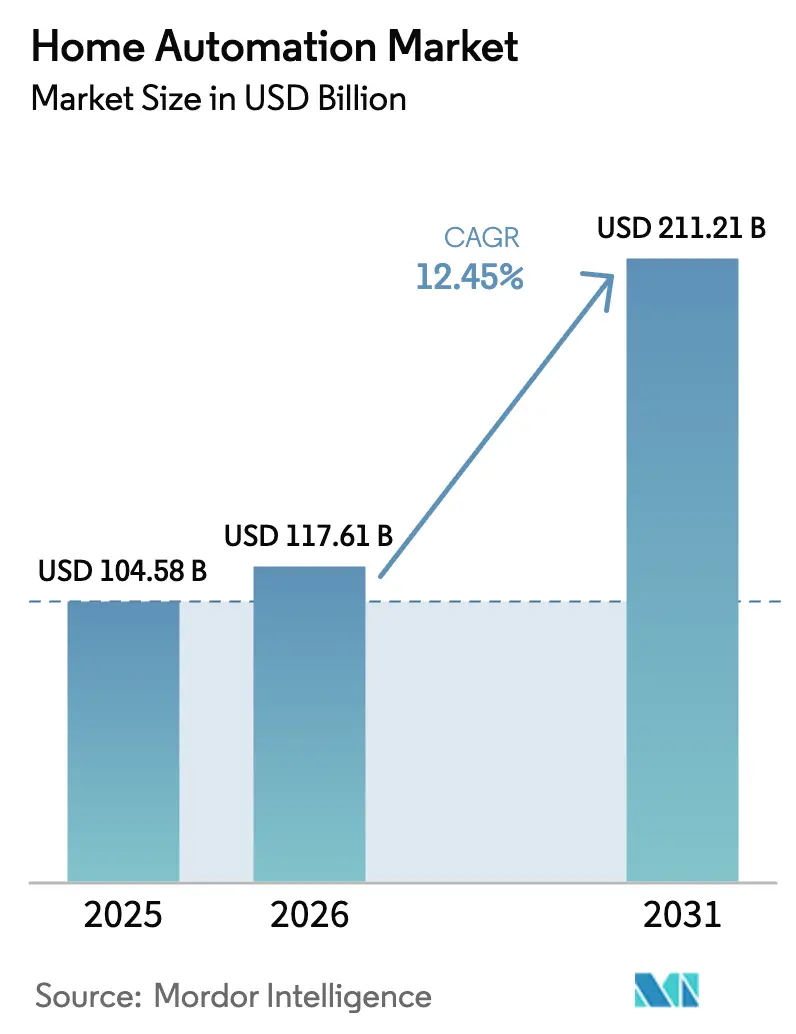

La taille du marché de la domotique était évaluée à 104,58 milliards USD en 2025 et devrait croître de 117,61 milliards USD en 2026 pour atteindre 211,21 milliards USD d'ici 2031, à un TCAC de 12,45 % au cours de la période de prévision (2026-2031). La maturité s'accélère à mesure que les innovations au niveau des infrastructures — notamment le protocole Matter et les capteurs à énergie autonome — remplacent les lancements ponctuels d'appareils comme principal moteur de croissance. Les incitations gouvernementales pour les rénovations énergétiques, les besoins en automatisation des soins à domicile pour les personnes âgées et les avancées en matière d'interopérabilité se combinent pour élargir la demande adressable et réduire les obstacles à l'installation. L'Amérique du Nord est toujours en tête en termes de chiffre d'affaires aujourd'hui, mais la puissance manufacturière et la profondeur de l'écosystème de l'Asie-Pacifique en font la région à la croissance la plus rapide, tandis que les règles strictes de l'Europe en matière d'énergie et de cybersécurité orientent la conception des produits à l'échelle mondiale. L'intensité concurrentielle reste élevée car les acteurs établis et les géants du numérique poursuivent des modèles de revenus divergents, mais aucune entreprise ne contrôle plus d'une part à un chiffre moyen, ce qui maintient la différenciation par les prix et les fonctionnalités.

Principaux enseignements du rapport

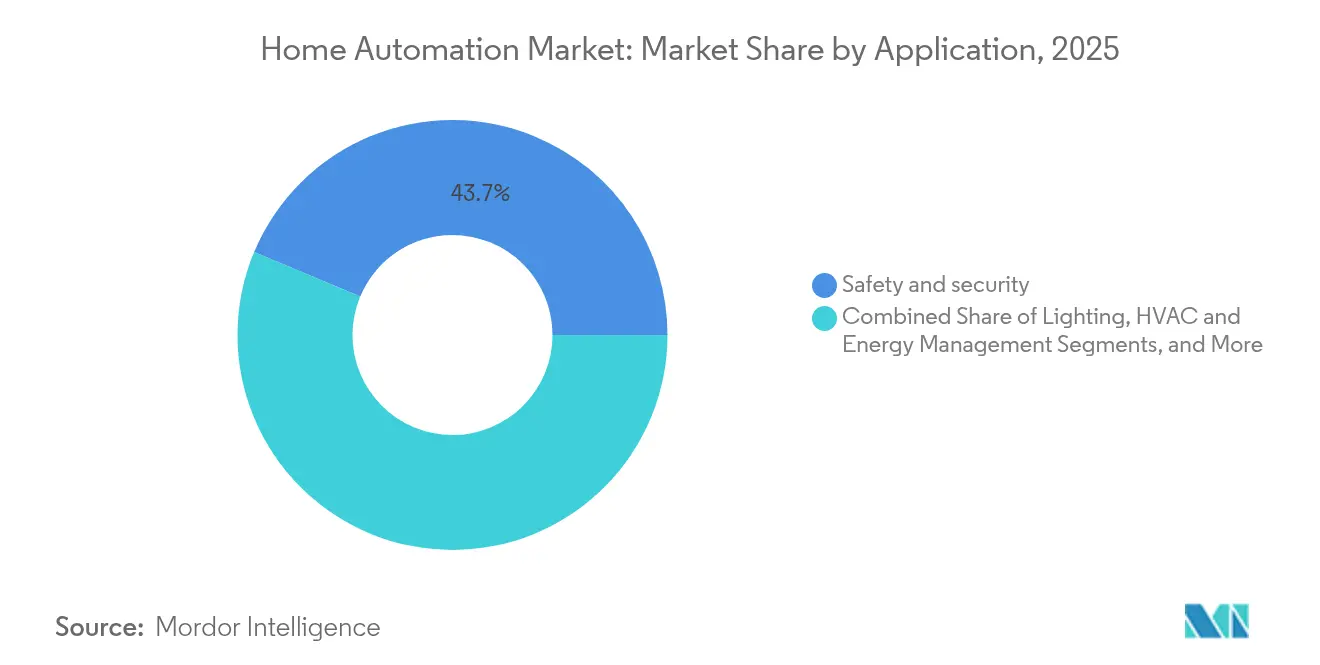

- Par application, la sécurité et la sûreté ont dominé avec une part de chiffre d'affaires de 43,70 % en 2025 ; les produits de cuisine intelligente devraient se développer à un TCAC de 17,35 % d'ici 2031.

- Par technologie de connectivité, les solutions sans fil détenaient 61,80 % de la part de marché de la domotique en 2025, tandis que ce même segment progresse à un TCAC de 20,85 % jusqu'en 2031.

- Par composant, les appareils matériels représentaient 51,10 % de la taille du marché de la domotique en 2025 ; les logiciels et plateformes devraient afficher le TCAC le plus rapide de 16,40 % durant 2026-2031.

- Par type, les installations grand public ont capté 52,90 % du chiffre d'affaires 2025, tandis que les solutions DIY devraient croître à un TCAC de 17,90 % d'ici 2031.

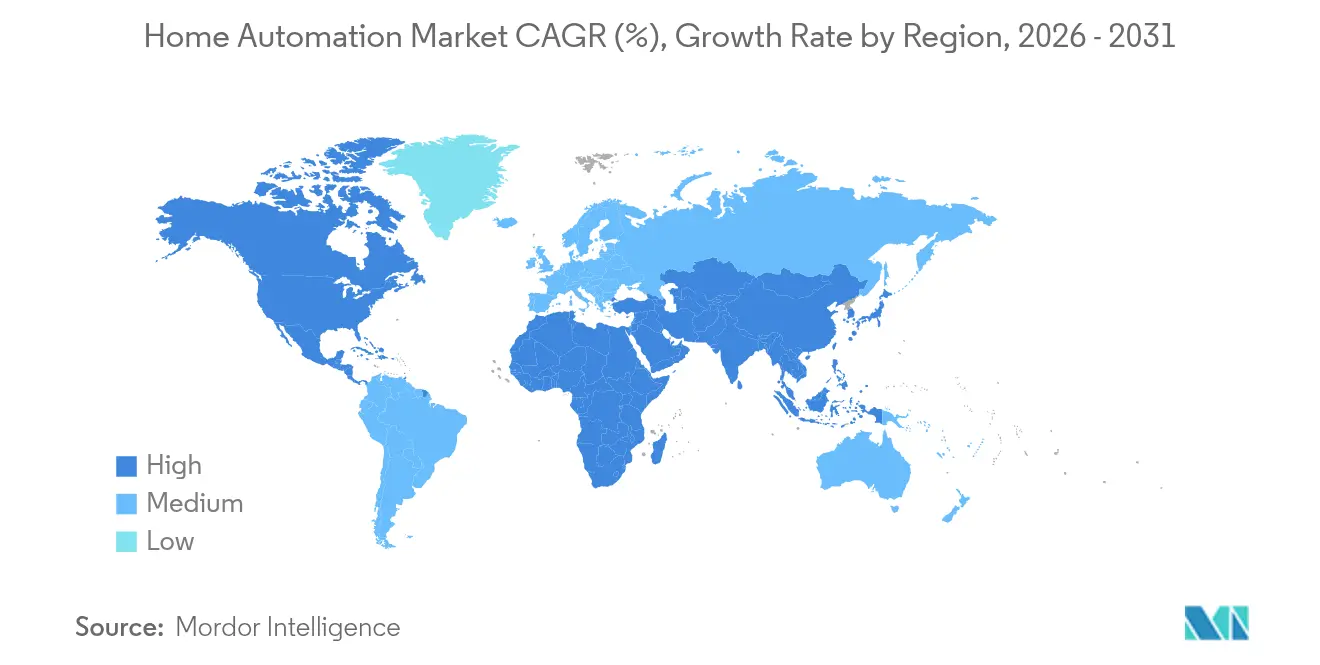

- Par géographie, l'Amérique du Nord a conservé 36,05 % du chiffre d'affaires 2025 ; l'Asie-Pacifique devrait mener la croissance à un TCAC de 14,25 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la domotique

Analyse de l'impact des facteurs*

| Facteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante d'interopérabilité des appareils IoT | +2.8% | Mondial, avec adoption précoce en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Intégration de l'IA et du ML dans les produits de nouvelle génération | +3.2% | Mondial, porté par l'Amérique du Nord et la Chine | Court terme (≤ 2 ans) |

| Émergence du standard Matter pour l'interopérabilité | +2.1% | Mondial, avec l'impact le plus fort sur les marchés développés | Moyen terme (2-4 ans) |

| Capteurs à énergie autonome réduisant les coûts de maintenance | +1.9% | Mondial, avec l'impact le plus élevé dans les installations à distance | Long terme (≥ 4 ans) |

| Demande d'automatisation des soins à domicile pour le maintien à domicile des personnes âgées | +1.7% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Programmes de subventions pour les rénovations à efficacité énergétique | +2.4% | Amérique du Nord, UE, certains marchés d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'interopérabilité des appareils IoT

La spécification Thread 1.4 publiée en 2024 supprime le besoin de plusieurs concentrateurs en permettant aux appareils de différentes marques de rejoindre un seul réseau maillé basé sur IPv6. Les essais sur le terrain montrent que les appareils compatibles Thread maintiennent des connexions entre des centaines de nœuds avec une consommation d'énergie réduite, s'attaquant ainsi aux problèmes d'évolutivité et d'énergie. Les fabricants signalent des scores de satisfaction client 40 % plus élevés pour les produits Thread, confirmant l'appétit des utilisateurs pour un écosystème homogène. À mesure que davantage d'appareils deviennent agnostiques en matière de protocole, le marché de la domotique gagne en dynamisme auprès des acheteurs grand public qui résistaient auparavant à l'enfermement propriétaire.

Intégration de l'IA et du ML dans les produits de nouvelle génération

La Vision AI de Samsung, dévoilée au CES 2025, transforme les écrans ordinaires en compagnons ambiants qui apprennent les routines et automatisent les tâches sans programmation manuelle [1]Samsung Electronics, "Vision AI dévoilée au CES 2025," news.samsung.com. L'intelligence Gemini de Google intégrée dans les appareils Nest effectue un traitement sur l'appareil pour optimiser la consommation d'énergie et les réponses de sécurité en temps réel. L'inférence locale contourne les préoccupations relatives à la confidentialité liées à l'accès constant au cloud et améliore les fonctions sensibles à la latence. L'apprentissage continu rend les maisons intelligentes proactives plutôt que réactives, améliorant l'expérience utilisateur tout en augmentant les coûts de changement sur le marché de la domotique.

Émergence du standard Matter pour l'interopérabilité

Apple a rejoint Samsung et Amazon en étendant la prise en charge de Matter à de nouvelles catégories de produits en 2025, notamment les aspirateurs robotiques et les grands appareils électroménagers. Les données de certification montrent plus de 670 produits certifiés Thread aujourd'hui, et 58 % des membres du Thread Group prévoient des lancements annuels, indiquant des cycles de renouvellement de portefeuille rapides. En faisant converger les logiciels, la connectivité et la découverte d'appareils sous un seul standard ouvert, Matter réduit les frais généraux de développement, accélère la mise sur le marché et élargit les opportunités pour chaque participant au marché de la domotique.

Capteurs à énergie autonome réduisant les coûts de maintenance

Les modules de récupération d'énergie ambiante tirent désormais leur puissance de la lumière, des gradients thermiques ou des champs électromagnétiques, permettant aux capteurs de fonctionner indéfiniment sans piles. Les pilotes de Telefónica Tech ont démontré une réduction de 95 % des visites de maintenance pour les nœuds de surveillance des conditions alimentés de cette manière, économisant de la main-d'œuvre et étendant la couverture aux endroits difficiles d'accès [2]Telefónica Tech, "Le pilote de surveillance des conditions réduit les visites de maintenance de 95 %," telefonicatech.com. La détection autonome réduit le coût total de possession et permet des déploiements denses qui étaient prohibitifs en termes de coûts, stimulant la demande de packages de rénovation sur le marché de la domotique.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts d'installation initiaux élevés | -2.1% | Mondial, avec l'impact le plus élevé sur les marchés sensibles aux prix | Court terme (≤ 2 ans) |

| Préoccupations en matière de cybersécurité et de confidentialité des données | -1.8% | Mondial, avec l'impact le plus fort dans l'UE et en Amérique du Nord | Moyen terme (2-4 ans) |

| Fragmentation des normes réglementaires | -1.3% | Mondial, avec des variations régionales | Long terme (≥ 4 ans) |

| Volatilité de la chaîne d'approvisionnement en semi-conducteurs | -1.6% | Mondial, avec l'impact le plus élevé sur les segments matériels | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts d'installation initiaux élevés

Les systèmes professionnels pour l'ensemble du domicile démarrent à environ 15 000 USD et peuvent dépasser 50 000 USD, un prix qui concentre l'adoption parmi les ménages à revenus élevés. Le matériel ne représente qu'une fraction de ce total, car le recâblage électrique, les mises à niveau du réseau et les honoraires des intégrateurs ajoutent souvent 200 à 300 %. Les kits DIY atténuent l'obstacle, mais les acheteurs du marché intermédiaire hésitent encore. Des remises telles que l'incitation de 30 % de l'Ontario pour les thermostats intelligents, en vigueur depuis janvier 2025, réduisent l'écart mais ne couvrent que les modules énergétiques plutôt que l'automatisation complète. Les vents contraires en matière de coûts poussent les fournisseurs vers des conceptions modulaires et des plans de financement, mais la croissance à court terme sur le marché de la domotique reste sensible aux cycles économiques.

Préoccupations en matière de cybersécurité et de confidentialité des données

La loi britannique sur la sécurité des produits et les infrastructures de télécommunications, appliquée depuis avril 2024, interdit les mots de passe par défaut et impose des engagements de correctifs. La loi européenne sur la résilience cybernétique, prévue pour décembre 2027, impose des obligations similaires ainsi qu'une divulgation obligatoire des vulnérabilités. La conformité augmente les dépenses de développement, en particulier pour les petites marques, et le risque de violations de données dissuade les consommateurs prudents. Les fournisseurs regroupent de plus en plus les mises à jour de sécurité en tant que services payants, ce qui gonfle le coût de possession et ralentit la demande sur le marché de la domotique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : la sécurité domine tandis que les cuisines génèrent de la croissance

Les systèmes de sécurité et de sûreté ont représenté 43,70 % du chiffre d'affaires 2025, confirmant que la tranquillité d'esprit reste la priorité principale des consommateurs sur le marché de la domotique. L'adoption a augmenté à mesure que les assureurs offraient des réductions de primes pour les alarmes certifiées et les serrures intelligentes. Le segment se monétise via le matériel, le stockage en nuage et les abonnements aux services d'intervention d'urgence, ancrant des flux de trésorerie récurrents. Une dynamique parallèle provient des packages de maintien à domicile qui combinent la détection des chutes avec les alertes d'intrusion, renforçant les flux de revenus futurs liés à la sécurité.

Les solutions de cuisine intelligente devraient croître à un TCAC de 17,35 % d'ici 2031. Les fabricants d'appareils électroménagers intègrent l'IA dans des fours qui régulent automatiquement les courbes de cuisson et dans des réfrigérateurs qui suivent les stocks et déclenchent des commandes d'épicerie en ligne. La plateforme Flavorly AI de GE Appliances illustre ce changement en reliant la génération de recettes au réapprovisionnement automatisé. À mesure que l'utilité converge avec la commodité, les consommateurs migrent leur budget des gadgets discrétionnaires vers la préparation quotidienne des repas, maintenant la diversification du marché de la domotique entre nécessité et nouveauté.

Par technologie de connectivité : le sans-fil alimenté par Thread gagne du terrain

Les réseaux sans fil détenaient 61,80 % du chiffre d'affaires 2025 et devraient afficher un TCAC de 20,85 %. Les maillages Thread étendent la portée lorsque chaque nœud fait office de répéteur, ce qui résout les frustrations liées aux zones mortes et réduit les coûts des passerelles. La certification Matter consacre Thread comme standard par défaut pour le trafic de contrôle à faible latence, tandis que le Wi-Fi maintient le canal pour la vidéo. À mesure que les plateformes mobiles intègrent nativement les radios Thread, les temps de configuration diminuent, stimulant l'adoption sur le marché de la domotique.

Les protocoles filaires restent pertinents pour les points de terminaison énergivores ou critiques tels que les volets et les caméras à forte consommation. Les serrures à bande ultra-large émergentes offrent une détection de présence au centimètre près pour une entrée mains libres, améliorant la sécurité sans sacrifier l'autonomie de la batterie. Le BLE continue de relier les smartphones aux accès aux portes et aux déclencheurs d'occupation. Les fournisseurs poursuivent donc des puces multi-radio pour pérenniser les conceptions, en équilibrant les objectifs de bande passante, d'énergie et de coût pour le marché de la domotique en expansion.

Par composant : les plateformes dépassent les appareils

Le matériel a encore généré 51,10 % du chiffre d'affaires 2025, mais les logiciels et plateformes progresseront à un TCAC de 16,40 % à mesure que les fournisseurs pivotent vers les abonnements. La communauté SmartThings de Samsung a atteint 350 millions d'utilisateurs enregistrés en août 2024, illustrant les avantages d'échelle de l'orchestration en nuage. L'IA en périphérie permet aux appareils de traiter les données localement tout en synchronisant les modèles améliorés vers le nuage, créant des cycles vertueux de gains de performance et de fidélisation des utilisateurs.

La marchandisation comprime les marges des capteurs, poussant les fabricants vers l'intégration. Les cartes combinent désormais la détection, l'actionnement et le calcul, réduisant la nomenclature et la complexité d'installation. Les passerelles disparaissent progressivement car chaque appareil fait office de nœud. Les prestataires de services regroupent le micrologiciel, la surveillance et la maintenance prédictive pour un abonnement mensuel, convertissant les acheteurs ponctuels d'appareils en flux de revenus récurrents au sein de la taille du marché de la domotique pour les offres gérées.

Par type : la dynamique DIY reconfigure les chaînes de valeur

Les systèmes grand public installés par des professionnels ont conservé une part de 52,90 % en 2025, mais les solutions DIY connaîtront la croissance la plus rapide à un TCAC de 17,90 %. Les fabricants lancent des packages prêts à l'emploi avec un couplage guidé par application qui reproduit l'intégration des smartphones. Les vidéos d'influenceurs et les forums entre pairs réduisent le risque perçu, et les détaillants proposent des kits de démarrage multi-marques pour démystifier les choix. Cette évolution élargit le marché de la domotique en répondant aux budgets des classes moyennes sans installateurs.

Les intégrateurs de services répondent en pivotant vers des modèles hybrides : ils conçoivent le plan, expédient des kits préconfigurés et fournissent une mise en service à distance contre rémunération. Les intégrateurs de luxe restent à l'abri dans les salles de cinéma ultra-personnalisées et les contrôles de domaines entiers, mais le volume se déplace vers les offres groupées grand public. Les nouveaux entrants courtisent les bricoleurs avec des API ouvertes, espérant que les développeurs communautaires étendent les fonctionnalités et consolident leur présence sur le marché de la domotique en expansion.

Analyse géographique

L'Amérique du Nord a représenté 36,05 % du chiffre d'affaires mondial en 2025. Les incitations fédérales dans le cadre de la loi sur la réduction de l'inflation de 8,8 milliards USD remboursent les thermostats intelligents et les équipements de délestage, amplifiant l'adoption grand public. La pénétration du marché de plus de 40 appareils par ménage dans les banlieues aisées signale une saturation approchante, mais la demande de rénovation du parc immobilier ancien maintient les volumes. Le Mexique affiche des ventes croissantes via les grandes surfaces qui regroupent l'éclairage intelligent avec les panneaux solaires, laissant entrevoir des synergies inter-catégories qui dynamisent le marché de la domotique.

L'Asie-Pacifique devrait enregistrer un TCAC de 14,25 %, le plus rapide au monde. Les marques chinoises exploitent les économies d'échelle pour se positionner en dessous des acteurs occidentaux établis. Le Japon oriente l'automatisation vers la robotique de soins aux personnes âgées qui surveille les signes vitaux et envoie des alertes aux cliniques numériques, combinant l'acceptation culturelle avec l'urgence démographique. La Corée du Sud teste des dorsales en fibre optique à 10 Gbps qui suppriment les plafonds de bande passante, permettant aux développeurs d'expérimenter des superpositions de réalité mixte dans les maisons intelligentes. Les déploiements de villes intelligentes soutenus par le gouvernement indien ensemencent des quartiers pilotes avec des kits IoT subventionnés, mais l'accessibilité financière dicte encore des ensembles de fonctionnalités réduits, obligeant les fournisseurs à innover sur les coûts.

L'Europe maintient une expansion stable à un chiffre moyen. La loi britannique sur la sécurité dès la conception a augmenté les coûts de conformité mais a renforcé la confiance des consommateurs et provoqué une hausse des ventes d'appareils certifiés. L'Allemagne lie les subventions aux pompes à chaleur aux contrôles intelligents, garantissant que les expéditions de CVC connectés dépassent les unités non connectées. La France pilote des tarifs d'électricité dynamiques transmis par les compteurs intelligents Linky, incitant à l'adoption de la gestion de l'énergie à domicile. La prochaine loi européenne sur la résilience cybernétique propagera les normes de sécurité européennes à l'échelle mondiale, aidant indirectement les entreprises locales qui conçoivent déjà selon des règles strictes à concurrencer sur le marché mondial de la domotique.

Paysage concurrentiel

La fragmentation définit la phase actuelle car le matériel, les logiciels et les services évoluent encore à des rythmes différents. Honeywell tire parti de décennies d'expertise en automatisation des bâtiments pour remporter des projets à usage mixte et des résidences haut de gamme, signalant une croissance organique de 8 % dans son segment de solutions pour bâtiments au T1-2025 [3]Honeywell, "Présentation des résultats du T1 2025," honeywell.com. Amazon contre-attaque en convertissant sa base installée d'assistants vocaux en logiciels payants avec Alexa+ à 19,99 USD par mois, approfondissant les fossés de données clients et les revenus récurrents. Samsung élargit SmartThings des téléphones aux appareils électroménagers, visant à fidéliser les ménages dans un écosystème verticalement intégré sur le marché de la domotique.

La consolidation s'accélère parmi les acteurs de niveau intermédiaire à la recherche d'avantages d'échelle. L'acquisition de Snap One par Resideo pour 1,4 milliard USD a élargi son réseau d'installateurs professionnels tout en ajoutant un catalogue d'équipements de sécurité et audiovisuels. LG a acquis Athom pour doter sa gamme d'appareils électroménagers d'un concentrateur de contrôle agnostique au nuage, illustrant l'importance de l'indépendance de la plateforme. L'intérêt du capital-investissement augmente à mesure que les flux de trésorerie d'abonnement prévisibles arrivent à maturité, transformant d'anciens vendeurs de gadgets en portefeuilles de logiciels en tant que service.

Les innovateurs de niche détiennent une propriété intellectuelle précieuse que les acteurs établis n'ont pas. Les entreprises spécialisées dans la détection de présence par bande ultra-large, les puces de récupération d'énergie ou les algorithmes d'IA natifs en périphérie reçoivent des financements stratégiques pour combler les lacunes dans des feuilles de route plus larges. Les 200 membres et plus du Thread Group coordonnent les mises à jour des spécifications, garantissant qu'aucune pile propriétaire n'érige de nouveaux enfermements et maintenant ainsi la rivalité centrée sur l'expérience, et non sur la connectivité. Collectivement, les 10 premiers acteurs ont capté moins de 30 % du chiffre d'affaires 2024, renforçant le profil mi-fragmenté du marché de la domotique.

Leaders du secteur de la domotique

Honeywell International Inc.

Samsung Electronics Co., Ltd.

Schneider Electric SE

Amazon.com, Inc.

Google LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : Panasonic India a ouvert un Centre d'expérience de maison intelligente conçu autour des thèmes du bien-être, de la sécurité et de la commodité.

- Février 2025 : Honeywell a annoncé son intention de scinder sa division Automatisation en une société cotée distincte d'ici 2026 pour affiner son orientation stratégique.

- Janvier 2025 : Universal Electronics Inc. a lancé la technologie QuickSet homeSense dotée d'un apprentissage sur l'appareil pour l'optimisation énergétique et la sécurité adaptative.

- Janvier 2025 : Samsung a présenté Vision AI au CES 2025, transformant les écrans en compagnons IA intégrés à SmartThings pour des informations en temps réel.

Portée du rapport mondial sur le marché de la domotique

Les solutions de domotique permettent aux appareils de se déclencher mutuellement de manière autonome, éliminant l'intervention humaine. De plus, les utilisateurs peuvent programmer des tâches automatisées, telles que le réglage de l'éclairage, la régulation de la température et l'ajustement fin des systèmes de divertissement.

L'étude suit les revenus accumulés grâce à la vente de produits de domotique par divers acteurs à travers le monde. L'étude suit également les principaux paramètres du marché, les facteurs de croissance sous-jacents et les principaux fournisseurs opérant dans le secteur, ce qui soutient les estimations du marché et les taux de croissance sur la période de prévision. L'étude analyse en outre l'impact global des effets post-COVID-19 et d'autres facteurs macroéconomiques sur le marché. La portée du rapport englobe le dimensionnement du marché et les prévisions pour les différents segments du marché.

Le marché de la domotique est segmenté par application (éclairage, divertissement [audio et vidéo], chauffage, ventilation et climatisation, sécurité et sûreté, et autres), type de connectivité (en ligne et hors ligne) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique latine). Les tailles et prévisions du marché en termes de valeur (USD) pour tous les segments ci-dessus sont fournies.

| Éclairage |

| Sécurité et sûreté |

| CVC et gestion de l'énergie |

| Divertissement (audio et vidéo) |

| Cuisine intelligente |

| Occultation intelligente des fenêtres |

| Autres |

| Filaire | |

| Sans fil | Wi-Fi |

| Zigbee | |

| Z-Wave | |

| Bluetooth / BLE | |

| Thread |

| Appareils matériels | Capteurs |

| Actionneurs et contrôleurs | |

| Concentrateurs et passerelles intelligents | |

| Logiciels et plateformes | |

| Services | Installation et intégration |

| Services gérés et par abonnement |

| Luxe |

| Grand public |

| DIY |

| Géré |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Par application | Éclairage | ||

| Sécurité et sûreté | |||

| CVC et gestion de l'énergie | |||

| Divertissement (audio et vidéo) | |||

| Cuisine intelligente | |||

| Occultation intelligente des fenêtres | |||

| Autres | |||

| Par technologie de connectivité | Filaire | ||

| Sans fil | Wi-Fi | ||

| Zigbee | |||

| Z-Wave | |||

| Bluetooth / BLE | |||

| Thread | |||

| Par composant | Appareils matériels | Capteurs | |

| Actionneurs et contrôleurs | |||

| Concentrateurs et passerelles intelligents | |||

| Logiciels et plateformes | |||

| Services | Installation et intégration | ||

| Services gérés et par abonnement | |||

| Par type | Luxe | ||

| Grand public | |||

| DIY | |||

| Géré | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la domotique ?

Le marché de la domotique était évalué à 117,61 milliards USD en 2026.

À quelle vitesse le marché de la domotique devrait-il croître ?

Entre 2026 et 2031, le marché devrait se développer à un TCAC de 12,45 %, pour atteindre 211,21 milliards USD.

Quelle technologie de connectivité dominera les déploiements futurs ?

Les maillages sans fil basés sur Thread associés au standard Matter devraient capter la majorité des nouvelles expéditions d'appareils.

Pourquoi les coûts d'installation constituent-ils encore un obstacle ?

Les systèmes professionnels pour l'ensemble du domicile nécessitent souvent un recâblage électrique et de la main-d'œuvre d'intégrateur, portant les coûts totaux à 15 000–50 000 USD avant remises.

Dernière mise à jour de la page le: