Taille et part de marché des services d'installation de maison intelligente

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

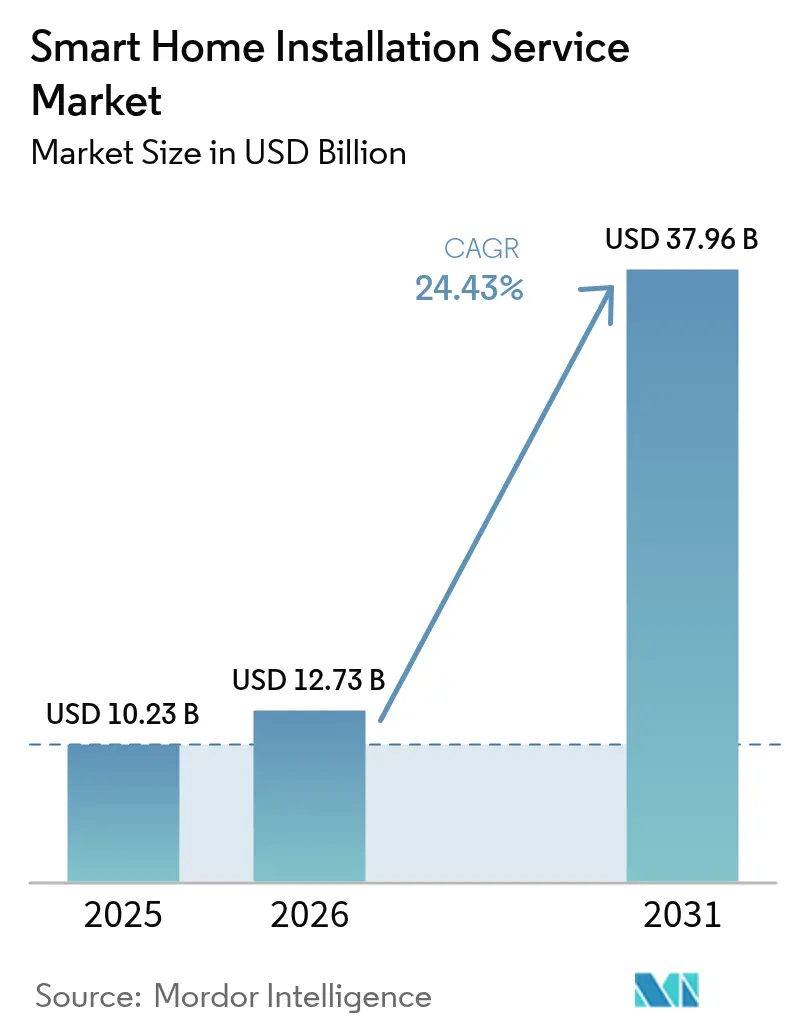

| Taille du Marché (2026) | 12.73 Milliards de dollars |

| Taille du Marché (2031) | 37.96 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 24.43% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services d'installation de maison intelligente par Mordor Intelligence

La taille du marché des services d'installation de maison intelligente devrait passer de 10,23 milliards USD en 2025 à 12,73 milliards USD en 2026 et devrait atteindre 37,96 milliards USD d'ici 2031, à un TCAC de 24,43 % sur la période 2026-2031. La baisse des prix du matériel, l'omniprésence du haut débit et les incitations à la rénovation énergétique convainquent les ménages et les entreprises de passer des appareils en libre-service aux écosystèmes configurés par des professionnels. Les réductions de primes d'assurance favorisant les capteurs connectés, combinées aux encouragements réglementaires en faveur de l'efficacité énergétique, élargissent la clientèle des installateurs.[1]State Farm, "Programme de réduction pour maison intelligente," statefarm.com Les acteurs des télécommunications et du commerce électronique regroupent désormais l'installation avec les abonnements réseau et la livraison le jour même, élargissant ainsi la portée de la distribution. Parallèlement, la pénurie de techniciens certifiés et les préoccupations persistantes en matière de confidentialité des données créent des frictions opérationnelles qui limitent la croissance des capacités. Dans cet environnement, le marché des services d'installation de maison intelligente récompense les prestataires qui associent le montage des appareils à l'optimisation du réseau et à la gestion continue des micrologiciels, transformant des projets ponctuels en flux de revenus de type abonnement.

Principaux enseignements du rapport

- Par système, la surveillance et la sécurité du domicile représentaient 45,86 % de la part de marché des services d'installation de maison intelligente en 2025, tandis que les services d'appareils intelligents devraient croître à un TCAC de 26,12 % jusqu'en 2031.

- Par canal, les détaillants étaient en tête avec une part de revenus de 51,62 % en 2025 ; le commerce électronique devrait progresser à un TCAC de 24,88 % jusqu'en 2031.

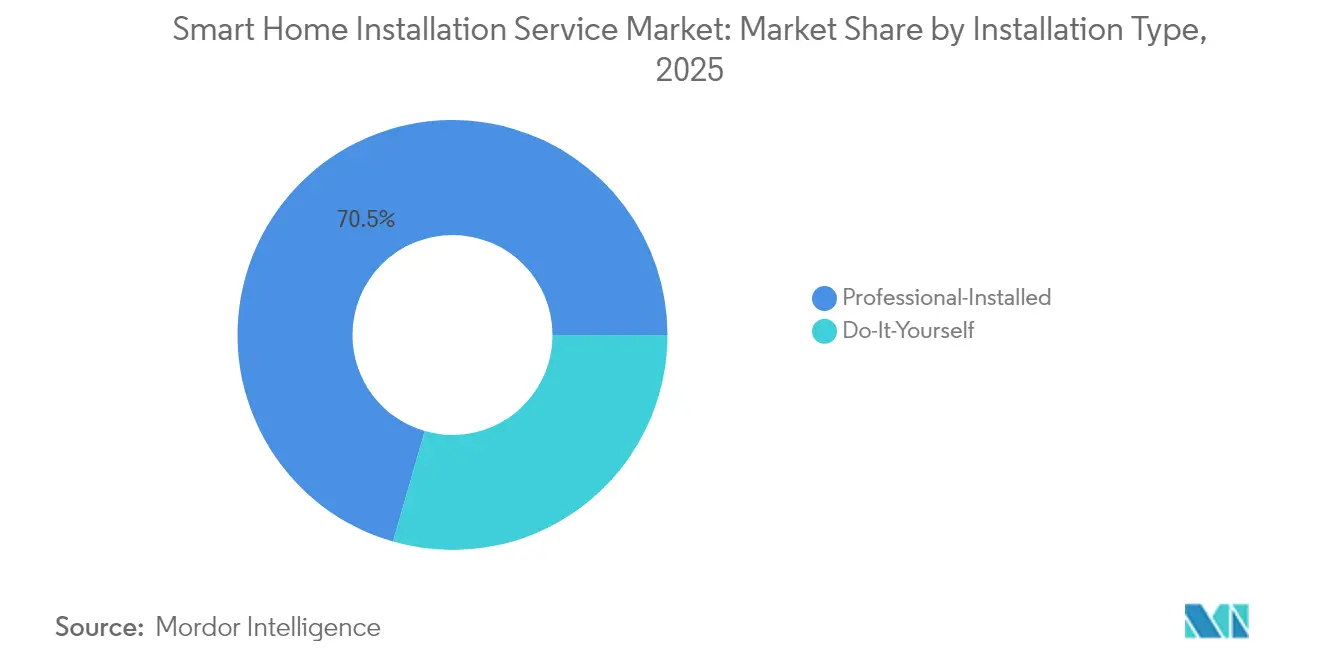

- Par type d'installation, les services professionnels représentaient 70,54 % des revenus de 2025 ; cependant, les kits DIY devraient se développer à un TCAC de 28,64 % jusqu'en 2031.

- Par type de client, les clients résidentiels représentaient 83,72 % des ventes de 2025, tandis que la demande commerciale et des petites entreprises devrait augmenter à un TCAC de 24,96 % jusqu'en 2031.

- Par type de logement, les maisons individuelles représentaient 53,74 % de la taille du marché des services d'installation de maison intelligente en 2025, tandis que les propriétés multi-unités devraient progresser à un TCAC de 25,96 %.

- Par connectivité, les appareils Wi-Fi représentaient 57,62 % de la part de marché en 2025 ; les installations utilisant le protocole Thread devraient s'accélérer à un TCAC de 27,18 % jusqu'en 2031.

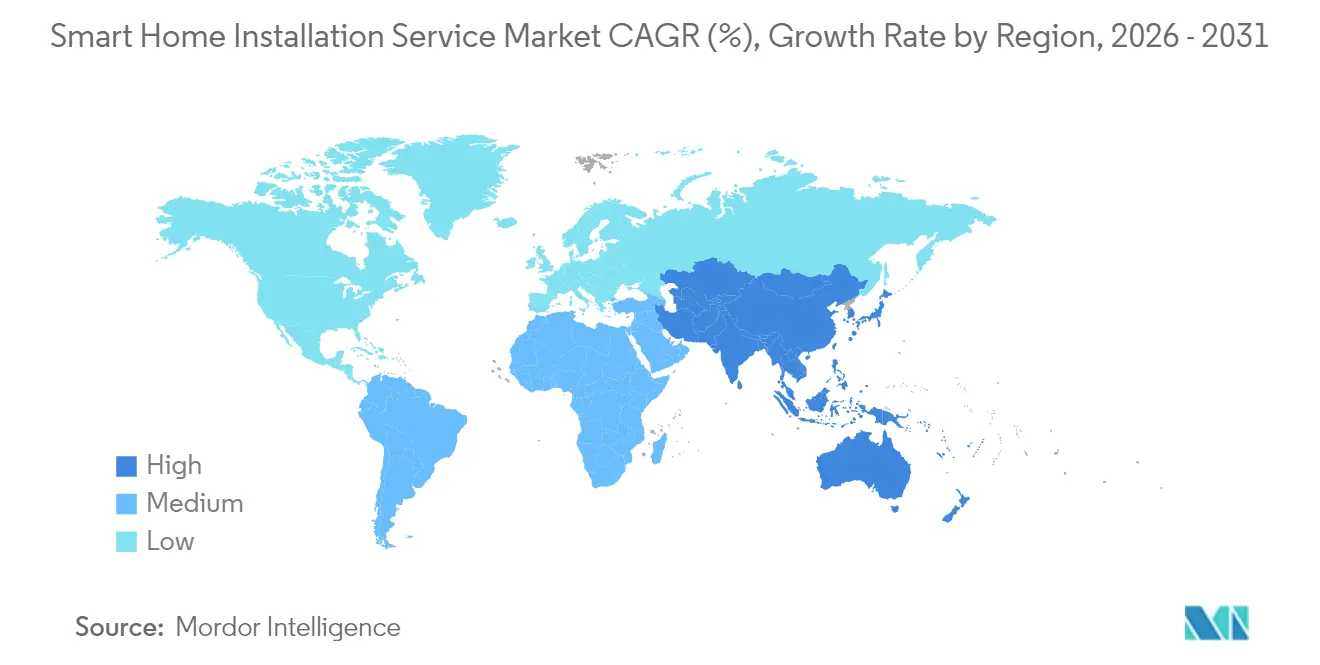

- Par géographie, l'Amérique du Nord conservait une part de 39,38 % en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide, avec un TCAC de 25,12 % projeté vers 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des services d'installation de maison intelligente

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse du revenu disponible dans les pays en développement | +3.2% | Cœur Asie-Pacifique, avec des retombées au Moyen-Orient et en Amérique latine | Moyen terme (2-4 ans) |

| Déploiements rapides du haut débit et de la 5G permettant des installations professionnelles | +5.8% | Mondial, avec des gains précoces en Corée du Sud, en Chine, aux États-Unis et aux Émirats arabes unis | Court terme (≤ 2 ans) |

| Baisse du prix de vente moyen des concentrateurs de maison intelligente | +4.1% | Mondial | Court terme (≤ 2 ans) |

| Incitations fiscales gouvernementales pour les rénovations écoénergétiques | +4.6% | Amérique du Nord et Europe, émergentes en Inde et au Brésil | Moyen terme (2-4 ans) |

| Croissance des réductions liées à l'assurance pour les maisons connectées | +3.9% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Demande émergente de solutions d'aide à la vie autonome pour le maintien à domicile | +4.3% | Japon, Allemagne, États-Unis et Canada | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Déploiements rapides du haut débit et de la 5G permettant des installations professionnelles

La couverture en fibre jusqu'aux locaux a atteint 64 % des foyers américains à la mi-2024, tandis que l'Inde enregistrait 945 millions d'abonnements haut débit la même année. La Corée du Sud a achevé le déploiement national de la 5G autonome début 2024, supprimant les barrières de latence pour l'analyse vidéo en temps réel. Ces avancées infrastructurelles déplacent le point de douleur des clients de la connectivité vers la configuration, incitant les ménages à payer pour une segmentation experte du réseau et une priorisation du trafic. Les installateurs professionnels regroupent désormais le réglage des routeurs maillés et la mise en service des appareils, facturant des honoraires premium sur les marchés urbains denses. Les gestionnaires d'immeubles s'appuient également sur les installateurs pour centraliser les contrôles d'accès et l'authentification des locataires, transformant les mises à niveau de connectivité en contrats de service récurrents.

Incitations fiscales gouvernementales pour les rénovations écoénergétiques

La loi américaine sur la réduction de l'inflation prolonge un crédit annuel de 2 000 USD pour les systèmes de climatisation intelligents jusqu'en 2032.[2]Internal Revenue Service, "Crédit pour l'amélioration de l'efficacité énergétique des logements," irs.gov L'Allemagne a réservé 300 millions EUR (339 millions USD) en 2024 pour financer des systèmes intégrés d'économie d'énergie. Le Programme national de compteurs intelligents de l'Inde exige un retour d'information en temps réel sur la consommation, ce qui stimule à son tour la demande d'afficheurs domestiques et d'installations de sous-comptage. Ces incitations réduisent les délais de retour sur investissement pour les thermostats intelligents et les contrôles d'éclairage, rendant l'installation professionnelle économiquement attractive même dans les scénarios de rénovation. Les prestataires de services qui gèrent les formalités de remboursement et les normes de certification s'assurent un rôle de conseiller de confiance, renforçant la fidélisation des clients.

Croissance des réductions liées à l'assurance pour les maisons connectées

State Farm offre jusqu'à 15 % de réduction de prime pour les capteurs de fuite d'eau et les détecteurs de fumée installés par des professionnels. Liberty Mutual a élargi son plan de réduction à la mi-2024 pour inclure les sonnettes vidéo et l'éclairage déclenché par le mouvement.[3]Liberty Mutual, "Expansion des réductions pour maison intelligente," libertymutual.com Allianz a signalé une croissance de 22 % des polices d'assurance pour maisons connectées en Allemagne et en France au cours de 2024. Cette approbation des assureurs transforme les achats discrétionnaires en obligations de conformité, garantissant aux installateurs un flux de projets référencés. Le modèle est particulièrement efficace dans les zones inondables ou exposées aux incendies de forêt, où la couverture dépend de déploiements de capteurs vérifiés.

Demande émergente de solutions d'aide à la vie autonome pour le maintien à domicile

La population japonaise âgée de 65 ans et plus a atteint 29,1 % en 2024, stimulant les subventions pour les capteurs de détection de chutes et l'éclairage à commande vocale. Aux États-Unis, Medicare rembourse désormais les dispositifs de surveillance à distance des patients installés dans des résidences privées. L'Allemagne a alloué 250 millions EUR (283 millions USD) en 2024 pour les serrures intelligentes et les systèmes d'alerte d'urgence. Les installateurs collaborent avec des ergothérapeutes pour adapter le placement des appareils et les tableaux de bord des aidants, obtenant des marges plus élevées que pour les travaux de sécurité standard. Cette demande s'étend bien au-delà de 2030 à mesure que les tendances mondiales de vieillissement s'accélèrent.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Préoccupations relatives à la confidentialité et à la sécurité des données | -2.8% | Mondial, aigu en Europe et en Californie | Court terme (≤ 2 ans) |

| Pénurie d'installateurs certifiés de maison intelligente | -3.1% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Problèmes d'interopérabilité entre les écosystèmes propriétaires | -2.3% | Mondial | Moyen terme (2-4 ans) |

| Ralentissement de la construction résidentielle dû à l'inflation | -1.9% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Préoccupations relatives à la confidentialité et à la sécurité des données

Le Comité européen de la protection des données classe les installateurs comme responsables du traitement des données au titre du RGPD, exposant les entreprises à des amendes pouvant atteindre 20 millions EUR pour mauvaise gestion des données de capteurs.[4]Comité européen de la protection des données, "Lignes directrices sur le traitement des données de maison intelligente," edpb.europa.eu La loi californienne sur les droits à la vie privée exige des divulgations détaillées sur la conservation des données et le partage avec des tiers. Une violation en 2024 impliquant 1,2 million de caméras a mis en évidence le risque financier d'un chiffrement insuffisant, incitant les assureurs à exclure la couverture de responsabilité cybernétique pour les installations non chiffrées. Les installateurs se tournent désormais vers des certifications en cybersécurité et proposent la segmentation du réseau, mais cela ajoute 15 à 20 % au coût du projet et ralentit l'adoption chez les clients sensibles aux prix.

Pénurie d'installateurs certifiés de maison intelligente

Les membres de la CEDIA ont signalé en moyenne 4,2 postes de techniciens non pourvus en 2024, avec un délai de recrutement dépassant 90 jours. La certification nécessite 18 mois de travail sur le terrain couvrant les réseaux, l'audiovisuel et la sécurité électrique, ce qui limite le vivier de talents. Le salaire médian de la main-d'œuvre d'installation aux États-Unis a atteint 125 USD de l'heure en 2024, en hausse de 18 % par rapport à 2022. La hausse des tarifs incite les consommateurs à se tourner vers les kits DIY, tandis que les retards de projets freinent les conversions pour les clients professionnels. Certaines plateformes expérimentent une certification à plusieurs niveaux permettant aux techniciens juniors de gérer les couplages de base, mais les obstacles liés à la responsabilité et au contrôle qualité en limitent l'évolutivité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par système : la sécurité domine, les appareils propulsent la croissance

Les systèmes de surveillance et de sécurité du domicile représentaient 45,86 % de la part de marché des services d'installation de maison intelligente en 2025, générant l'essentiel des revenus pour les installateurs. La demande découle des préoccupations persistantes en matière de criminalité, de la baisse du coût des caméras dotées d'intelligence artificielle et de l'attrait des contrats de surveillance groupés qui garantissent des frais récurrents. En conséquence, les entreprises professionnelles positionnent la sécurité comme point d'entrée vers des écosystèmes d'appareils plus larges, revenant souvent chez le même ménage pour ajouter des capteurs supplémentaires ou des contrôles d'éclairage. En revanche, les appareils intelligents représentent le cas d'usage à la croissance la plus rapide avec un TCAC de 26,12 % vers 2031, car les marques intègrent des radios Wi-Fi et Thread dans les réfrigérateurs, fours et lave-linge qui nécessitent une mise en service professionnelle. Les fabricants livrent désormais des appareils avec une capacité de mise à jour par voie hertzienne, encourageant les propriétaires à rémunérer les techniciens pour la gestion des micrologiciels, la validation de la garantie et la configuration de la maintenance prédictive.

L'adoption du protocole Thread dans les équipements de cuisine et de buanderie connectés réduit le temps d'installation en simplifiant les processus d'intégration, ce qui élargit encore les marges des installateurs. Les appareils certifiés Matter éliminent le besoin d'applications propriétaires, permettant un flux de mise en service unique qui réduit les déplacements et les appels d'assistance après visite. À mesure que la base installée s'élargit, la taille du marché des services d'installation de maison intelligente bénéficie de visites de suivi pour intégrer les appareils dans des tableaux de bord énergétiques centralisés, poussant le potentiel de vente additionnelle au-delà de la portée initiale du projet. Les appareils Zigbee et Z-Wave hérités restent présents dans les anciens panneaux de sécurité, de sorte que les installateurs maintiennent une double expertise pour éviter de rendre obsolètes les investissements antérieurs tout en guidant les ménages vers des réseaux Thread pérennes.

Par canal : le commerce électronique grignote des parts aux points de vente physiques

Les magasins de détail représentaient 51,62 % de la part de marché des services d'installation de maison intelligente en 2025, portés par des démonstrations en direct et des conseillers en personne qui convertissent les acheteurs en clients d'installation le jour même. Les grandes surfaces combinent le financement au point de vente avec l'envoi de techniciens haut de gamme, créant une commodité qui justifie des prix premium. Cependant, les plateformes de commerce électronique se développent à un TCAC de 24,88 % grâce à des prix transparents, une livraison le lendemain et des flux de paiement qui regroupent les services d'installation en un seul clic. Les évaluations en ligne et les créneaux d'arrivée garantis améliorent la confiance des acheteurs, érodant l'avantage de la salle d'exposition que détenaient autrefois les détaillants traditionnels.

Les installateurs opérant via des agrégateurs numériques doivent accepter des tarifs standardisés et des commissions de 15 à 25 %, ce qui comprime les marges brutes mais génère un volume de projets régulier. Certaines entreprises indépendantes répondent en renforçant leur marketing direct aux consommateurs, s'appuyant sur des annonces de recherche localisées et des incitations au parrainage pour contourner les frais de place de marché. Les fabricants d'équipements d'origine tels que les fournisseurs de sécurité intégrée favorisent toujours les modèles de vente alignés verticalement, capturant l'intégralité de la marge du matériel à la surveillance. La tension concurrentielle entre les points de vente physiques, le commerce électronique et les modèles de vente directe des fabricants élargit la taille globale du marché des services d'installation de maison intelligente en offrant aux consommateurs de multiples voies indépendantes du canal pour accéder à une aide professionnelle.

Par type d'installation : expansion du DIY dans un contexte de leadership professionnel

Les forfaits installés par des professionnels ont généré 70,54 % des revenus de 2025, reflétant la réticence des consommateurs à s'attaquer au câblage structuré, au perçage extérieur et aux intégrations multi-fournisseurs. Les installateurs se différencient en proposant des consultations de conception, une optimisation du réseau et des abonnements de maintenance continue qui prolongent les revenus au-delà d'une visite unique. Pourtant, les kits DIY progressent à un TCAC de 28,64 %, portés par l'intégration par code QR, les supports adhésifs et les tutoriels vidéo qui abaissent les barrières à l'entrée. Les utilisateurs débutants s'auto-installent souvent d'abord une sonnette vidéo ou une prise intelligente, puis font appel à des techniciens pour des projets de maison entière plus complexes.

Ce comportement mixte déplace l'attention des professionnels vers la conception et la programmation à plus forte valeur ajoutée, plutôt que vers le simple montage d'appareils, protégeant ainsi la rentabilité même à mesure que le segment DIY se développe. Les modèles de service hybrides, où les clients montent les appareils tandis que les techniciens effectuent la mise en service à distance, émergent mais restent de niche en raison des lacunes en matière de qualité du haut débit et des préoccupations de responsabilité. La coexistence des niveaux DIY et professionnel maintient la taille du marché des services d'installation de maison intelligente robuste, car les ménages progressent sur une échelle d'adoption qui les ramène finalement vers des experts pour des intégrations plus complexes.

Par type de client : la montée en puissance du commercial complète le cœur résidentiel

Les ménages résidentiels représentaient 83,72 % des revenus 2025 du marché des services d'installation de maison intelligente, portés par les avantages en matière de sécurité, d'économies d'énergie et de commodité des assistants vocaux. Les projets typiques couvrent la détection d'intrusion, les thermostats intelligents et les scènes d'éclairage automatisées adaptées aux routines familiales. Parallèlement, les déploiements commerciaux et dans les petites entreprises croissent à un TCAC de 24,96 % jusqu'en 2031, portés par les mandats de gestion de l'énergie, les exigences des assureurs et les améliorations de l'expérience des employés. Les détaillants ajoutent des capteurs d'occupation pour se conformer aux codes municipaux, tandis que les espaces de coworking installent des serrures intelligentes qui accordent un accès temporaire et enregistrent les données d'utilisation.

Les travaux commerciaux commandent des valeurs de commande moyennes plus élevées mais s'accompagnent de délais de paiement plus longs, d'exigences de conformité aux codes plus strictes et de la nécessité d'interfacer avec les systèmes de gestion des bâtiments. Les installateurs qui obtiennent l'accréditation LEED et collaborent avec les gestionnaires immobiliers prennent l'avantage pour remporter des contrats multi-sites. À mesure que les entreprises privilégient la durabilité et l'automatisation, le segment commercial devrait élargir sa part de la taille du marché des services d'installation de maison intelligente, même si les travaux résidentiels continueront de dominer les volumes unitaires.

Par type de logement : les installations multi-unités se développent rapidement

Les résidences individuelles représentaient 53,74 % des revenus du marché en 2025, bénéficiant de l'autonomie des propriétaires et d'un accès simple aux murs, combles et tableaux électriques. Les maisons individuelles impliquent généralement moins de parties prenantes, permettant des approbations plus rapides et une responsabilité claire pour le service continu. Les logements multi-unités, cependant, se développent à un TCAC de 25,96 % car les gestionnaires immobiliers voient dans les serrures intelligentes, les capteurs de fuite et les thermostats des équipements à valeur ajoutée qui réduisent les coûts d'exploitation et attirent les locataires. Les déploiements en masse dans des centaines d'appartements permettent des remises sur le matériel et des économies de déplacement, augmentant les marges des installateurs tout en élargissant la part de marché des services d'installation de maison intelligente captée par les entrepreneurs spécialisés dans le multifamilial.

Les projets de rénovation dominent le volume car le parc immobilier existant dépasse de loin les nouvelles constructions ; cependant, la construction neuve offre une rentabilité plus élevée en permettant le pré-câblage et le placement centralisé des panneaux de contrôle. Les installateurs spécialisés dans les rénovations basse tension excellent dans les quartiers historiques où le perçage est restreint, s'appuyant sur des capteurs Thread alimentés par batterie qui réduisent le temps de câblage jusqu'à 40 %. La convergence de la demande de rénovation et des normes de construction neuve maintient le mix par type de logement dynamique, garantissant que les installateurs diversifiés peuvent équilibrer le volume à court terme avec l'expansion des marges à long terme pour accroître leur part de la taille globale du marché des services d'installation de maison intelligente.

Par norme de connectivité : la dynamique Thread sous la canopée Wi-Fi

Les appareils Wi-Fi représentaient 57,62 % de la part de marché des services d'installation de maison intelligente en 2025, appréciés pour leurs sonnettes vidéo et caméras à haute bande passante qui dominent la notoriété des consommateurs. Les installateurs privilégient le Wi-Fi pour son omniprésence, mais doivent composer avec des limites de consommation d'énergie qui restreignent le placement des capteurs à batterie. Les appareils Thread progressent à un TCAC de 27,18 % jusqu'en 2031, offrant un réseau maillé basse consommation qui prolonge la durée de vie des batteries et simplifie l'extension de la portée sans points d'accès supplémentaires. Les produits Apple, Google et Amazon font désormais office de routeurs frontière Thread, réduisant les coûts d'infrastructure réseau pour les consommateurs et diminuant le besoin de déplacements des installateurs pour les problèmes de portée.

Les parcs Zigbee et Z-Wave hérités peuplent encore les premières maisons intelligentes, de sorte que les techniciens maintiennent des outils de mise en service multi-protocoles pour éviter d'abandonner le matériel plus ancien. Le cadre unificateur de Matter pointe vers moins de problèmes de compatibilité, mais la période de transition ajoute de la complexité à mesure que les ménages mélangent de nouveaux appareils Thread avec des équipements hérités. Les installateurs qui investissent dans les certifications Thread et Matter signalent une expertise pérenne, se positionnant comme des conseillers de confiance capables d'accompagner les propriétaires dans l'évolution des protocoles. Ce faisant, ils augmentent la taille du marché des services d'installation de maison intelligente tout en réduisant les futurs appels d'assistance liés à l'obsolescence.

Analyse géographique

L'Amérique du Nord a maintenu une part de 39,38 % du marché des services d'installation de maison intelligente en 2025. Une forte pénétration du haut débit, des incitations à l'assurance habitation et de solides chaînes de distribution au détail soutiennent la demande aux États-Unis et au Canada. Le Mexique présente une opportunité émergente à mesure que les déploiements de fibre dans les grandes zones métropolitaines libèrent la demande multi-appareils, bien que la rareté des installateurs en dehors des centres urbains limite l'échelle. La croissance se modère ici à mesure que les banlieues aisées atteignent la saturation, incitant les installateurs à se tourner vers les mises à niveau de rénovation et les projets commerciaux.

L'Asie-Pacifique est la région à la croissance la plus rapide avec une perspective de TCAC de 25,12 %. Le mandat chinois pour les constructions neuves prêtes pour la maison intelligente oblige les promoteurs à pré-installer des conduits et des panneaux. La base de fibre jusqu'au domicile de l'Inde a dépassé 30 millions d'abonnés en 2024, avec des forfaits haut débit incluant des kits de démarrage pour maison intelligente et une installation locale. La population vieillissante du Japon alimente les subventions gouvernementales pour les capteurs d'assistance, tandis que l'infrastructure 5G de la Corée du Sud prend en charge l'analyse en temps réel et les diagnostics à distance. La diversité linguistique, la sensibilité aux prix et la fragmentation réglementaire continuent de poser des défis à la standardisation des services transfrontaliers ; cependant, la densité urbaine crée des efficiences de volume pour les installateurs.

L'Europe, le Moyen-Orient et l'Afrique présentent des perspectives contrastées. L'Allemagne et le Royaume-Uni bénéficient des mandats d'efficacité énergétique et d'un commerce électronique mature, mais la conformité au RGPD ajoute des coûts et ralentit les cycles de prise de décision. Les marchés d'Europe du Sud croissent plus lentement en raison d'un taux de propriété plus faible et de bases d'installateurs fragmentées. Au Moyen-Orient, les Émirats arabes unis et l'Arabie saoudite investissent dans des certifications de bâtiments intelligents dans le cadre de leurs plans de diversification, générant des contrats d'installation haut de gamme. L'Afrique reste naissante, avec un développement limité, principalement confiné aux communautés fermées en Afrique du Sud, au Nigeria et au Kenya, où le haut débit et une alimentation électrique stable sont disponibles. La volatilité des devises et les droits d'importation incitent les installateurs à s'associer à des distributeurs locaux pour couvrir les risques.

Paysage concurrentiel

Aucun fournisseur ne détient une part de marché mondiale significative, rendant le marché des services d'installation de maison intelligente très concurrentiel. ADT et Vivint s'appuient sur des modèles intégrés verticalement qui associent matériel, installation et contrats de surveillance, réduisant le taux de désabonnement grâce à des accords pluriannuels. Les détaillants tels que Best Buy et Amazon font appel à des techniciens de l'économie à la demande pour des projets le jour même, privilégiant la rapidité et les prix fixes. Les opérateurs de télécommunications, notamment Comcast et Cox, intègrent l'installation dans les forfaits haut débit, utilisant les visites à domicile pour vendre des offres internet supérieures. Les entrepreneurs locaux fragmentés excellent dans les travaux de rénovation haut de gamme, s'appuyant sur leur réputation de bouche-à-oreille pour défendre des niches régionales.

La technologie remodèle la prestation de services. Les guides en réalité augmentée permettent aux techniciens juniors de suivre des superpositions étape par étape, réduisant ainsi les cycles de formation. Resideo a déposé un brevet en 2025 pour un provisionnement en nuage qui réduit de moitié le temps sur site en pré-configurant les appareils. La conformité Matter réduit l'écart de connaissances entre les écosystèmes de fournisseurs, permettant aux plateformes de déployer le personnel de manière plus flexible, bien que les exigences de rétrocompatibilité nécessitent une double expertise pour les équipements hérités. Les règles de licence régionales pour les travaux basse tension favorisent toujours les entrepreneurs établis dans les juridictions avec des codes électriques stricts, entravant les déploiements nationaux rapides des plateformes numériques.

La pression sur les prix reste forte. Les coûts de main-d'œuvre des installateurs ont augmenté de 18 % entre 2022 et 2024, incitant certains consommateurs à opter pour des solutions DIY. Les plateformes expérimentent des modèles d'abonnement qui regroupent des installations illimitées pour un forfait mensuel, échangeant la marge contre des revenus prévisibles. La consolidation est en cours : l'acquisition par Vivint en 2025 d'un réseau d'installateurs du sud-est des États-Unis a ajouté 200 techniciens et élargi la couverture en deux heures à 90 % de la population américaine. Pourtant, le marché reste ouvert aux spécialistes de niche dans les petites entreprises commerciales, les logements multi-unités et les solutions de maintien à domicile où l'expertise sur mesure commande des tarifs premium.

Leaders du secteur des services d'installation de maison intelligente

Calix Inc.

HelloTech Inc.

Red River Electric Inc.

Vivint Inc.

Insteon Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : ADT a annoncé un partenariat stratégique avec Google Nest pour intégrer l'intelligence vidéo Nest Aware dans les plateformes de surveillance ADT, couvrant 6,5 millions d'abonnés.

- Octobre 2025 : Best Buy a signalé une croissance de 34 % en glissement annuel des revenus d'installation Geek Squad et prévoit d'embaucher 400 techniciens supplémentaires d'ici la fin de l'exercice fiscal 2026.

- Septembre 2025 : Alarm.com a lancé Commercial Smart Spaces pour les petites entreprises, intégrant le contrôle d'accès, la vidéo et la gestion de l'énergie via son réseau de revendeurs.

- Août 2025 : Comcast a étendu Xfinity Home à 15 nouveaux marchés, regroupant des routeurs maillés Wi-Fi 7 et l'installation professionnelle de jusqu'à 15 appareils pour un forfait mensuel fixe.

Portée du rapport mondial sur le marché des services d'installation de maison intelligente

Le rapport sur le marché des services d'installation de maison intelligente est segmenté par système (contrôle de l'éclairage, surveillance et sécurité du domicile, thermostat, divertissement vidéo, appareils intelligents, autres systèmes), canal (détaillants, commerce électronique, fabricant d'équipements d'origine), type d'installation (installation professionnelle, DIY), type de client (résidentiel, commercial/petite entreprise), type de logement (maisons individuelles, logements multi-unités, constructions neuves, projets de rénovation), norme de connectivité (Wi-Fi, Zigbee, Z-Wave, Thread, Bluetooth Mesh) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Contrôle de l'éclairage |

| Surveillance et sécurité du domicile |

| Thermostat |

| Divertissement vidéo |

| Appareils intelligents |

| Autres systèmes |

| Détaillants |

| Commerce électronique |

| Fabricant d'équipements d'origine (OEM) |

| Installation professionnelle |

| Faire soi-même (DIY) |

| Résidentiel |

| Commercial/Petite entreprise |

| Maisons individuelles |

| Logements multi-unités |

| Constructions neuves |

| Projets de rénovation |

| Wi-Fi |

| Zigbee |

| Z-Wave |

| Thread |

| Bluetooth Mesh |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigeria | ||

| Kenya | ||

| Reste de l'Afrique | ||

| Par système | Contrôle de l'éclairage | ||

| Surveillance et sécurité du domicile | |||

| Thermostat | |||

| Divertissement vidéo | |||

| Appareils intelligents | |||

| Autres systèmes | |||

| Par canal | Détaillants | ||

| Commerce électronique | |||

| Fabricant d'équipements d'origine (OEM) | |||

| Par type d'installation | Installation professionnelle | ||

| Faire soi-même (DIY) | |||

| Par type de client | Résidentiel | ||

| Commercial/Petite entreprise | |||

| Par type de logement | Maisons individuelles | ||

| Logements multi-unités | |||

| Constructions neuves | |||

| Projets de rénovation | |||

| Par norme de connectivité | Wi-Fi | ||

| Zigbee | |||

| Z-Wave | |||

| Thread | |||

| Bluetooth Mesh | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigeria | |||

| Kenya | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des services d'installation de maison intelligente en 2026 ?

Le marché a généré 12,73 milliards USD en 2026 et devrait atteindre 37,96 milliards USD d'ici 2031.

Quel est le TCAC prévu pour les services d'installation de maison intelligente ?

Un TCAC de 24,43 % est projeté pour 2026-2031, reflétant la progression du haut débit, les incitations fiscales et les réductions des assureurs.

Quel segment de système génère actuellement le plus de revenus ?

La surveillance et la sécurité du domicile ont capté 45,86 % des revenus de 2025, soutenues par la détection d'intrusion dotée d'intelligence artificielle.

Quelle région connaît la croissance la plus rapide pour les installations professionnelles ?

L'Asie-Pacifique devrait se développer à un TCAC de 25,12 % jusqu'en 2031 grâce aux mandats de villes intelligentes et aux déploiements rapides de fibre.

Pourquoi les appareils Thread sont-ils importants pour les installateurs ?

Thread offre un réseau maillé basse consommation et une interopérabilité Matter, réduisant le temps d'installation et pérennisant les déploiements.

Quels défis limitent la croissance du marché ?

La pénurie de techniciens certifiés et le renforcement des réglementations sur la confidentialité des données ajoutent des coûts et retardent les délais des projets.

Dernière mise à jour de la page le: