Taille et part du marché des maisons intelligentes de l'ASEAN

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

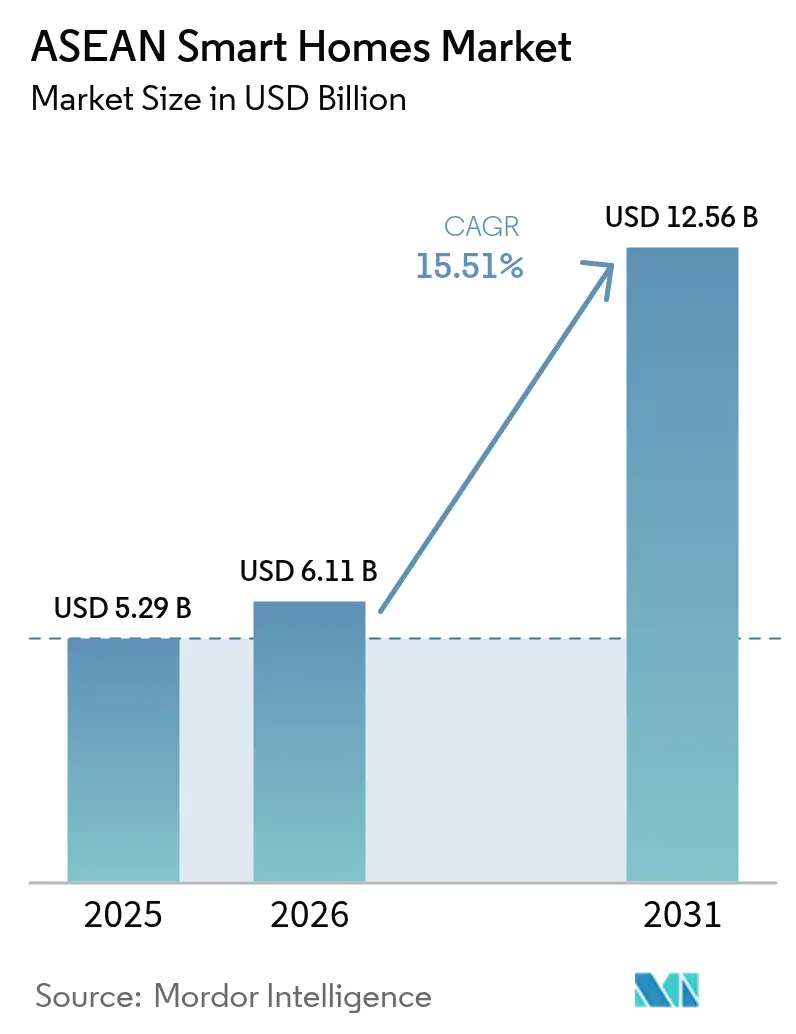

| Taille du marché de l'année de base (2025) | 5.29 Milliards de dollars |

| Taille du Marché (2026) | 6.11 Milliards de dollars |

| Taille du Marché (2031) | 12.56 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.51% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des maisons intelligentes de l'ASEAN par Mordor Intelligence

La taille du marché des maisons intelligentes de l'ASEAN devrait passer de 5,29 milliards USD en 2025 à 6,11 milliards USD en 2026 et est prévue pour atteindre 12,56 milliards USD d'ici 2031, à un TCAC de 15,51 % sur la période 2026-2031. Les investissements massifs dans le cloud par Google, AWS et d'autres hyperscalers renforcent l'infrastructure qui soutient les écosystèmes d'appareils et les services gourmands en données, tandis que les incitations gouvernementales en matière d'efficacité énergétique, le déploiement de la 5G et la standardisation des protocoles multi-marques approfondissent la base adressable pour la vie connectée. Les engagements en matière d'infrastructures, tels que le projet de centre de données de Google en Malaisie d'une valeur de 2 milliards USD et la région Thaïlande d'AWS d'une valeur de 5 milliards USD, réduisent la latence pour les appareils gérés dans le cloud et élargissent les boîtes à outils des développeurs. [1]Amazon Web Services, "AWS lance une région d'infrastructure en Thaïlande," press.aboutamazon.com L'intérêt croissant des consommateurs pour la sécurité, le confort et les économies d'énergie, combiné aux offres groupées des opérateurs télécoms et au déploiement du matériel compatible Matter, positionne le marché des maisons intelligentes de l'ASEAN pour une adoption généralisée à travers les tranches de revenus et les types de logements. Les gains d'interopérabilité réduisent la dépendance à un seul fournisseur, tandis qu'une concurrence tarifaire agressive de la part des marques régionales comprime les marges mais élargit le choix des consommateurs.

Principaux enseignements du rapport

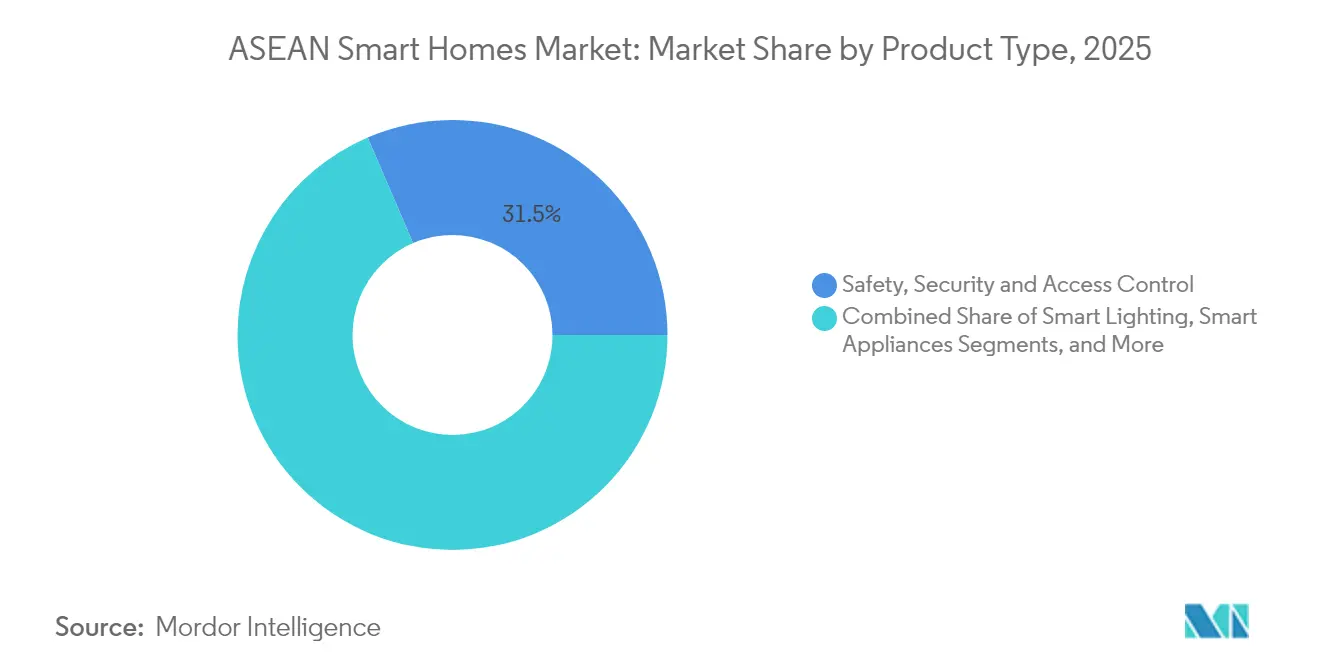

- Par catégorie de produit, les appareils de sûreté, de sécurité et de contrôle d'accès ont dominé avec une part de revenus de 31,45 % en 2025 ; les appareils de CVC et de gestion de l'énergie devraient se développer à un TCAC de 16,78 % jusqu'en 2031.

- Par protocole de communication, le Wi-Fi a maintenu 38,55 % de la part du marché des maisons intelligentes de l'ASEAN en 2025, tandis que les protocoles Thread et Matter devraient croître à un TCAC de 16,55 % jusqu'en 2031.

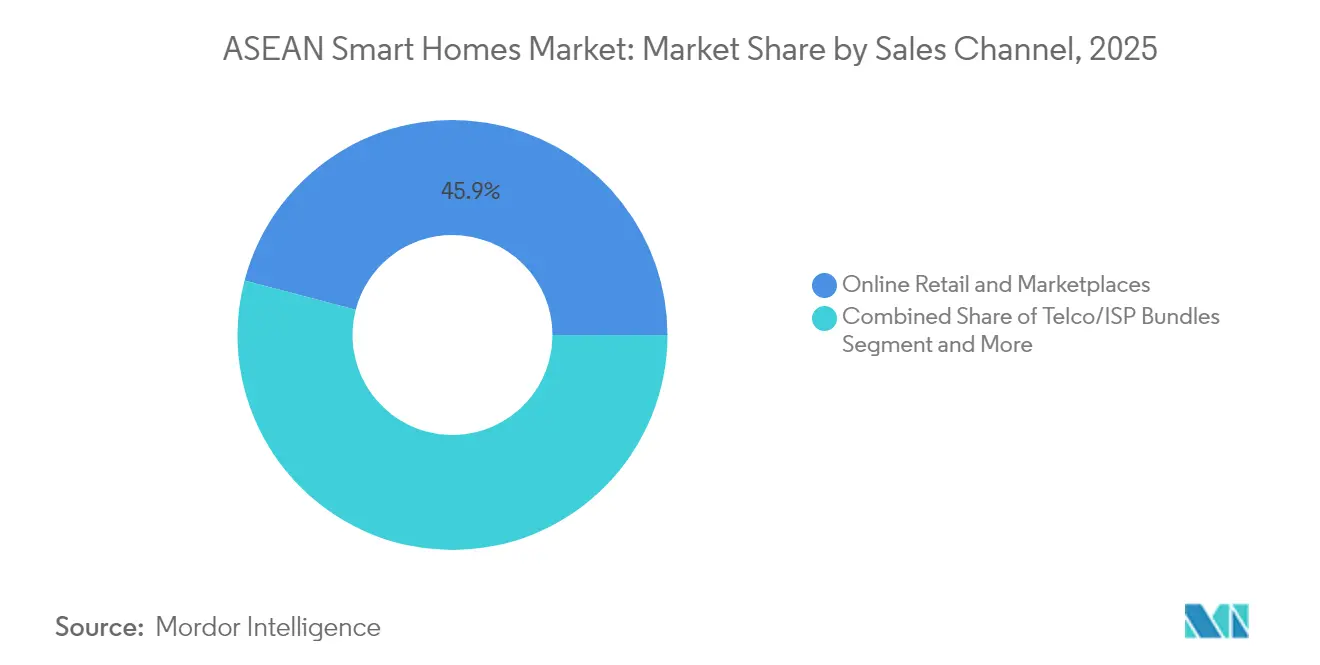

- Par canal de vente, la vente au détail en ligne et les places de marché ont capturé 45,92 % de la taille du marché des maisons intelligentes de l'ASEAN en 2025 ; les offres groupées télécoms/FAI progressent à un TCAC de 16,90 % jusqu'en 2031.

- Par type d'installation, les installations en rénovation ont représenté 59,35 % de la taille du marché des maisons intelligentes de l'ASEAN en 2025, et les solutions intégrées dans les nouvelles constructions devraient se développer à un TCAC de 17,02 % entre 2026 et 2031.

- Par pays, l'Indonésie a représenté 30,55 % de la part du marché des maisons intelligentes de l'ASEAN en 2025, tandis que le Viêt Nam devrait croître à un TCAC de 16,30 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des maisons intelligentes de l'ASEAN

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Incitations gouvernementales en matière d'efficacité énergétique | +3.2% | Singapour, Thaïlande, Malaisie avec des retombées en Indonésie | Moyen terme (2-4 ans) |

| Augmentation du revenu disponible de la classe moyenne urbaine | +4.1% | Indonésie, Viêt Nam, Philippines avec des gains modérés en Thaïlande, Malaisie | Long terme (≥ 4 ans) |

| Essor de la pénétration des smartphones et du haut débit | +2.8% | Viêt Nam, Philippines, Indonésie avec une présence établie à Singapour, Malaisie | Court terme (≤ 2 ans) |

| Protocole Matter permettant l'IoT multi-marques | +2.3% | Mondial avec adoption précoce à Singapour, Malaisie | Moyen terme (2-4 ans) |

| Préoccupations en matière de sécurité et de sûreté dans les villes denses | +1.9% | Singapour, Malaisie, centres urbains en Indonésie, Thaïlande | Court terme (≤ 2 ans) |

| Modèles d'abonnement IoT groupés avec les opérateurs télécoms | +1.7% | Indonésie, Thaïlande, Malaisie avec une présence émergente au Viêt Nam | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Incitations gouvernementales en matière d'efficacité énergétique

Le programme Ménages respectueux du climat de Singapour offre à chaque ménage HDB des bons d'une valeur de 400 SGD pour des appareils électroménagers économes en énergie et établit un référence influente que les marchés voisins suivent de près. [2]Agence nationale de l'environnement, "300 dollars de bons climatiques pour tous les ménages HDB," nea.gov.sg Le code de l'énergie dans les bâtiments de Thaïlande et la Stratégie nationale des semi-conducteurs de Malaisie fournissent des incitations réglementaires similaires qui stimulent la demande d'appareils de CVC connectés et de gestion de l'énergie. Les services publics de plusieurs pays ont commencé à expérimenter des tarifs à heures variables, récompensant les foyers équipés de thermostats intelligents et de régulateurs de charge. L'intégration des systèmes de gestion de l'énergie à domicile dans les domaines de Punggol Northshore à Singapour démontre comment une infrastructure intégrée dès la conception raccourcit les délais de retour sur investissement et renforce la confiance des utilisateurs. Collectivement, ces mesures font passer les appareils d'énergie intelligents du statut d'option souhaitable à celui de spécification par défaut, améliorant les perspectives du marché des maisons intelligentes de l'ASEAN à moyen terme.

Augmentation du revenu disponible de la classe moyenne urbaine

L'expansion de la classe moyenne urbaine de l'ASEAN entraîne une transition des appareils électroménagers de base vers des produits connectés aux fonctionnalités enrichies. Les dépenses en appareils électroménagers du Viêt Nam sont en passe d'atteindre 13 milliards USD d'ici 2025, avec une croissance annuelle supérieure à 10 %. Les promoteurs immobiliers indonésiens positionnent désormais les maisons intelligentes comme une offre standard plutôt que premium, renforçant la perception des consommateurs que la vie connectée fait partie du logement moderne. Les entreprises régionales telles que Lumi du Viêt Nam, qui exploite une usine IoT de 6 000 m² et sert 70 000 clients, illustrent comment la conception localisée, le support linguistique et le matériel adapté au climat créent des niches défendables face aux marques multinationales. L'augmentation du revenu disponible permet ainsi des achats multi-appareils et des mises à niveau d'abonnement, accroissant la valeur client à vie pour les fournisseurs.

Essor de la pénétration des smartphones et du haut débit

La baisse des tarifs des données mobiles et les déploiements agressifs de la fibre optique font de l'ASEAN l'une des régions au monde avec le ratio le plus élevé d'utilisation de smartphones par rapport à la possession de PC, faisant des téléphones le hub de maison intelligente de facto. Le marché de l'IoT en Thaïlande devrait atteindre 2,19 milliards USD d'ici 2030, la couverture 5G stimulant les applications à faible latence. Le secteur des TIC au Viêt Nam a crû de 14 % en 2024 pour atteindre 10,2 milliards USD, transformant les améliorations de bande passante en demande adressable pour les appareils connectés. L'offre groupée IndiHome de Telkomsel combine le haut débit avec des kits de démarrage pour maison intelligente, multipliant les taux d'attachement et familiarisant les premiers acheteurs avec l'automatisation de niveau d'entrée. À mesure que la connectivité s'améliore même dans les villes secondaires, le contrôle des appareils passe de manière transparente des hubs dédiés aux smartphones, réduisant la friction à l'acquisition.

Protocole Matter permettant l'IoT multi-marques

La promesse d'interopérabilité de Matter gagne en traction concrète : le chipset Filogic MT7903 de Google et MediaTek intègre Thread natif pour simplifier l'intégration des fabricants. LG permet déjà aux utilisateurs d'orchestrer 600 millions d'appareils via Google Home, illustrant des expériences de maison complète au-delà des silos mono-marques. Les plus de 200 certifications Matter de Tuya et les serrures intelligentes compatibles Apple Wallet montrent comment le protocole permet aux fabricants plus petits de se démarquer sur l'expérience utilisateur plutôt que sur des écosystèmes propriétaires. Des normes plus claires stimulent des achats confiants, élargissant le marché des maisons intelligentes de l'ASEAN en évitant la peur de l'obsolescence chez les consommateurs.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût initial élevé des appareils et de l'installation | -2.8% | Viêt Nam, Philippines, Indonésie avec un impact modéré en Thaïlande | Court terme (≤ 2 ans) |

| Fragmentation de l'écosystème et verrouillage sur des protocoles propriétaires hérités | -1.9% | Mondial avec un impact aigu sur les marchés aux écosystèmes d'appareils diversifiés | Moyen terme (2-4 ans) |

| Coûts de conformité à la localisation des données | -1.2% | Indonésie, Viêt Nam avec des exigences émergentes en Thaïlande, Malaisie | Long terme (≥ 4 ans) |

| Base limitée d'installateurs certifiés en dehors des villes de premier rang | -1.5% | Indonésie, Philippines, Viêt Nam avec un impact modéré en Thaïlande | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût initial élevé des appareils et de l'installation

L'inflation des composants et les pressions tarifaires ont fait grimper les coûts des nomenclatures de matériaux au moment même où les consommateurs de l'ASEAN sensibles aux prix évaluent les mises à niveau discrétionnaires. Les fabricants qui diversifient leur production vers la Malaisie et le Viêt Nam pour réduire leur exposition aux droits de douane supportent des dépenses d'investissement à court terme qui peuvent faire augmenter les prix pour les utilisateurs finaux, ralentissant l'adoption dans les segments d'entrée de gamme. Les subventions gouvernementales pour les achats en gros compensent partiellement le choc des prix, mais de nombreux ménages commencent encore par des appareils uniques plutôt que par des installations complètes. Les fournisseurs répondent avec des références simplifiées, mais ces fonctionnalités réduites diluent parfois l'expérience transparente qui ancre les modèles de revenus récurrents, tempérant l'adoption à court terme.

Fragmentation de l'écosystème et verrouillage sur des protocoles propriétaires hérités

Les premiers adoptants qui ont investi dans des écosystèmes exclusivement Zigbee ou propriétaires font face à des transitions coûteuses vers des produits compatibles Matter. La spécification Thread 1.4 facilitera l'interopérabilité multi-routeurs de bordure, mais un déploiement complet est peu probable avant 2026, incitant certains acheteurs à différer leurs achats jusqu'à la stabilisation de l'écosystème. Les fabricants doivent équilibrer le support du micrologiciel pour les flottes héritées avec les dépenses de R&D sur les puces multi-protocoles, sollicitant les budgets d'ingénierie et compliquant les feuilles de route des références. L'incertitude qui en résulte freine marginalement la dynamique du marché des maisons intelligentes de l'ASEAN durant la fenêtre de transition protocolaire.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la domination de la sécurité rencontre l'innovation énergétique

Les appareils de sûreté, de sécurité et de contrôle d'accès ont représenté 31,45 % du marché des maisons intelligentes de l'ASEAN en 2025, reflétant la densité de la vie urbaine et l'intérêt croissant des consommateurs pour la sécurité personnelle. Le segment bénéficie d'une forte demande en rénovation, car les serrures de porte, les caméras et les capteurs peuvent être installés sans modifications structurelles. Les appareils de CVC et de gestion de l'énergie enregistrent la croissance la plus rapide, se développant à un TCAC de 16,78 % alors que les services publics lancent des tarifs variables et que les gouvernements lient les remises sur les appareils aux labels d'efficacité énergétique. L'éclairage intelligent reste une catégorie d'entrée bien établie ; les offres améliorées par l'IA de Philips Hue illustrent la convergence croissante entre l'ambiance, la sécurité et l'automatisation. Les hubs de divertissement font face à des pressions de substitution de la part des panneaux de contrôle basés sur les smartphones, mais les configurations multi-pièces privilégient encore les passerelles dédiées pour la diffusion à faible latence. Les niches émergentes telles que les vannes d'eau intelligentes et les détecteurs de fuites répondent à la résilience sur les marchés soumis au stress hydrique.

L'assistant à base d'IA générative de Philips Hue illustre comment les marques d'éclairage historiques s'étendent à la sécurité de l'ensemble de la maison, tandis que les distributeurs automatiques intelligents pour la santé des animaux de compagnie de Tuya mettent en évidence le brouillage des catégories qui maintient la vitalité du marché des maisons intelligentes de l'ASEAN. L'intensité concurrentielle varie : les appareils matures comme les détecteurs de mouvement se banalisent, mais les caméras équipées d'IA et les contrôles CVC d'optimisation énergétique maintiennent des prix premium. À mesure que la confiance des utilisateurs dans l'analyse cloud augmente, les fournisseurs qui associent des tableaux de bord logiciels au matériel obtiennent une plus grande fidélisation et des revenus de services récurrents.

Par protocole de communication : le leadership du Wi-Fi face au défi Thread

Le Wi-Fi sous-tend 38,55 % des appareils connectés en 2025, bénéficiant de la présence omniprésente des routeurs et d'une intégration utilisateur simple. La consommation d'énergie et la congestion des bandes 2,4 GHz ouvrent cependant de l'espace pour que le maillage basse énergie de Thread croisse à un TCAC de 16,55 %. Zigbee maintient une présence sur les déploiements multi-capteurs sensibles aux coûts, notamment pour l'éclairage. Le Bluetooth à basse énergie alimente des fonctions de proximité telles que le déverrouillage des portes, mais gère rarement l'ensemble des foyers. Les protocoles propriétaires sub-GHz persistent dans les périphériques de sécurité longue portée, mais perdent des parts de marché à mesure que les puces multi-protocoles se généralisent. Le chipset natif Thread de Google-MediaTek signale le pivot de l'écosystème silicium vers des piles standardisées, réduisant les coûts de développement et améliorant l'interopérabilité inter-fournisseurs. Le support de Silicon Labs pour les serrures intelligentes Matter-over-Thread valide davantage la viabilité du protocole dans les cas d'usage à haute sécurité. À mesure que les prix des chipsets baissent, les fabricants de l'ASEAN intègrent des radios double bande Wi-Fi/Thread, offrant aux utilisateurs finaux une flexibilité pérenne.

Par canal de vente : la vente au détail en ligne rencontre l'innovation des opérateurs télécoms

Les places de marché en ligne ont conservé 45,92 % des ventes de 2025, les consommateurs utilisant des outils de comparaison de prix et des avis d'utilisateurs avant l'achat. Les offres groupées télécoms/FAI, cependant, se développent le plus rapidement à un TCAC de 16,90 %, convertissant les clients de connectivité en abonnés récurrents aux maisons intelligentes. Les opérateurs regroupent des routeurs, du stockage cloud et des kits de démarrage, réduisant le coût initial du matériel via la facturation par versements. Les chaînes de magasins d'électronique et de bricolage conservent des présentoirs premium où les démonstrations d'expérience concrète permettent de conclure des ventes de sécurité ou de CVC à prix élevé. Les intégrateurs à valeur ajoutée prospèrent dans les copropriétés de luxe, proposant des contrats de conception et de maintenance sur mesure. La décision de Grab de s'appuyer sur l'infrastructure cloud AWS indique comment les super-applications pourraient bientôt proposer la domotique en vente croisée aux côtés de la mobilité et des paiements, élargissant la concurrence omnicanale. L'évolution des canaux entremêle ainsi les couches matérielles, de connectivité et de services, enrichissant les leviers du marché des maisons intelligentes de l'ASEAN.

Par type d'installation : la réalité de la rénovation rencontre la vision des nouvelles constructions

Les installations en rénovation dominent avec une part de 59,35 % en 2025 en raison du parc immobilier existant considérable en Indonésie, aux Philippines et au Viêt Nam. Les capteurs conviviaux pour le bricolage, les ampoules intelligentes et les moniteurs d'énergie à brancher offrent des points d'entrée à faible risque. Les solutions intégrées dans les nouvelles constructions progressent à un TCAC de 17,02 % alors que les promoteurs réalisent que les capacités intelligentes différencient les biens immobiliers et accélèrent les préventes. Le plan de construction de 3 millions de logements en Indonésie intègre des conduits et des infrastructures câblées afin que les hubs intelligents puissent être ajoutés de manière rentable lors de la finition. Les domaines de Punggol Northshore à Singapour intègrent des interrupteurs intelligents et des tableaux de bord énergétiques dès le premier jour, démontrant des économies sur la durée de vie qui convainquent les financiers et les acquéreurs finaux. La baisse des coûts des relais sans fil permet désormais aux rénovations de reproduire de nombreux avantages du câblé, mais les nouvelles constructions capturent encore des prix de vente moyens plus élevés car les écosystèmes groupés présentent un environnement d'exploitation sans mise à niveau.

Analyse géographique

L'Indonésie mène le marché des maisons intelligentes de l'ASEAN avec une part de 30,55 % en 2025, portée par une population de 270 millions d'habitants et la politique agressive du gouvernement en matière de logement. L'investissement qatarien de 2,5 milliards USD dans le logement abordable élargit les opportunités en terrain vierge où le câblage intelligent peut être intégré lors de la construction. La production locale de capteurs et de hubs dans les corridors manufacturiers de Jakarta réduit les coûts logistiques et amortit les chocs tarifaires, améliorant la compétitivité des prix. Les offres groupées IndiHome de Telkomsel déplacent l'attention de l'ARPU de connectivité vers les taux d'attachement d'appareils, accélérant la pénétration du marché.

Le Viêt Nam, bien que plus petit, affiche le TCAC le plus rapide à 16,30 %, le marché des maisons intelligentes devant passer de 440,2 millions USD en 2026 à 804,8 millions USD d'ici 2030. Les champions nationaux comme Lumi adaptent leurs produits aux climats subtropicaux humides et aux applications en langue locale, fidélisant leur clientèle. La forte croissance des TIC et une hausse de 24 % des ventes d'électronique en ligne, même dans un contexte de consolidation des vendeurs, témoignent d'un appétit numérique soutenu. Les essais 5G gouvernementaux à Hanoï et Hô Chi Minh-Ville réduiront davantage les problèmes de latence pour les appareils contrôlés dans le cloud.

La Thaïlande et la Malaisie bénéficient des lancements de régions cloud par AWS et Google, qui réduisent la latence et soutiennent les applications en périphérie à forte intensité d'IA. La région Thaïlande d'AWS d'une valeur de 5 milliards USD devrait générer 11 000 emplois annuels et injecter 10 milliards USD dans le PIB. Les doubles investissements de Google en Malaisie positionnent Kuala Lumpur comme un pôle régional d'attraction pour les centres de données. Singapour, déjà en tête en termes d'adoption par habitant, pousse la durabilité avec des remises de 400 SGD sur les appareils qui stimulent les mises à niveau plutôt que les premières installations. Les Philippines, bien qu'en retard en matière de haut débit fixe, bénéficient du contrôle des appareils en priorité mobile et d'un pouvoir d'achat croissant alimenté par les envois de fonds, indiquant un potentiel de volume dès que la pénétration de la fibre s'améliorera.

Paysage concurrentiel

Paysage concurrentiel

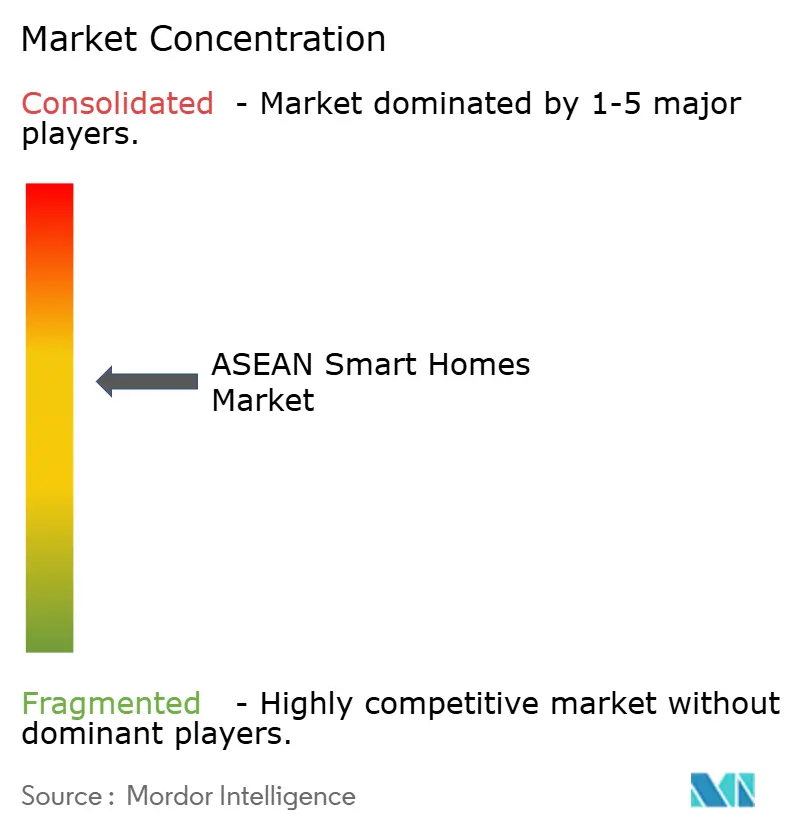

Le marché des maisons intelligentes de l'ASEAN reste modérément fragmenté, mais la convergence des écosystèmes consolide régulièrement les parts parmi les leaders des plateformes. Amazon, Google, Samsung et Xiaomi exploitent des écosystèmes cloud, vocal et d'appareils pour fidéliser les utilisateurs. Xiaomi a dépassé 100 milliards CNY de revenus IoT et d'appareils électroménagers au quatrième trimestre 2024 en proposant des produits à l'apparence premium à des prix accessibles au grand public, une approche qui résonne dans les segments de l'ASEAN sensibles aux coûts. Samsung s'allie à Aqara pour intégrer des capteurs dans SmartThings, faisant le pont entre les mondes hérités et Matter et facilitant la migration.

Les spécialistes régionaux prospèrent en s'adaptant à la langue, au climat et au service après-vente. Lumi du Viêt Nam déploie un assemblage en local et un réseau de 150 distributeurs pour garantir une installation et une maintenance rapides. AiTAN de Thaïlande cible les domaines commerciaux avec des déploiements de 10 000 appareils via un partenariat Tuya qui apporte une flexibilité en marque blanche. L'innovation des canaux façonne également la concurrence : les FAI exploitent des relations de facturation établies, tandis que les géants du commerce électronique renforcent la visibilité des appareils en marque propre via des promotions algorithmiques.

La diversification de la chaîne d'approvisionnement reste un objectif mouvant ; les fabricants de composants déplacent leur capacité de la Chine vers l'ASEAN, mais se heurtent à des délais de montée en charge qui augmentent les coûts des intrants dans l'intervalle. Les entreprises qui obtiennent des incitations à l'assemblage local au Viêt Nam ou en Malaisie bénéficient d'avantages tarifaires et de délais d'expédition plus courts. Des mouvements stratégiques tels que la collaboration de Google sur les chipsets Thread avec MediaTek et le lancement de la sécurité IA de Philips Hue montrent comment les alliances de R&D accélèrent l'exécution des feuilles de route et créent des fossés de fonctionnalités. Les fournisseurs qui proposent des tableaux de bord unifiés couvrant l'éclairage, le CVC et la sécurité obtiennent une valeur client à vie plus élevée, orientant le marché vers la fidélisation à l'écosystème et élevant les barrières concurrentielles.

Leaders du secteur des maisons intelligentes de l'ASEAN

Amazon.com Inc. (Ring/Echo)

Google LLC (Nest)

Samsung Electronics Co. Ltd (SmartThings)

Xiaomi Corp. (Aqara)

Signify N.V. (Philips Hue)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Google et MediaTek ont dévoilé le chipset Filogic MT7903 avec support Thread natif, facilitant une connectivité multi-protocole économe en énergie.

- Janvier 2025 : AWS a ouvert sa région Asie-Pacifique (Thaïlande) après un investissement de 5 milliards USD, permettant des services cloud à faible latence pour les charges de travail IoT locales.

- Janvier 2025 : Tuya Smart a lancé une serrure de porte compatible Matter prenant en charge les clés de maison Apple Wallet et la reconnaissance des veines palmaires.

- Janvier 2025 : Philips Hue a lancé des fonctionnalités d'éclairage alimenté par l'IA et de détection sonore des alarmes incendie pour approfondir sa proposition de sécurité.

- Décembre 2024 : Grab a choisi AWS comme fournisseur cloud privilégié pour développer ses services de mobilité, de livraison et de fintech dans huit pays de l'ASEAN.

- Octobre 2024 : Google a commencé la construction d'un centre de données de 2 milliards USD à Selangor, en Malaisie, avec un impact économique projeté de 3,2 milliards USD.

Périmètre du rapport sur le marché des maisons intelligentes de l'ASEAN

Les maisons intelligentes automatisent leur infrastructure, leur éclairage, leur sécurité, leur chauffage, leur ventilation, leur climatisation et leur gestion de l'énergie. Dans une maison intelligente, les appareils peuvent être contrôlés à distance depuis n'importe où dans le monde via internet, à l'aide d'un appareil mobile ou en réseau. Ces maisons connectent les appareils via internet, permettant aux utilisateurs de gérer des fonctions telles que le contrôle d'accès à la sécurité, la température, l'éclairage et le home cinéma. En tirant parti de la technologie, les maisons intelligentes améliorent l'efficacité, la durabilité, la sécurité et la rentabilité des bâtiments. Ces solutions s'intègrent dans l'écosystème plus large de l'IoT et des capteurs connectés.

La technologie des maisons intelligentes améliore l'efficacité, la durabilité, la sécurité et la rentabilité des bâtiments. Ces solutions s'intègrent dans un écosystème plus large de l'IoT et des capteurs connectés. Cette étude se penche sur le marché des maisons intelligentes, en se concentrant sur cinq nations clés de l'ASEAN : la Malaisie, la Thaïlande, le Viêt Nam, Singapour et l'Indonésie, et les catégorise davantage par type de produit.

L'étude englobe divers types de produits, notamment les solutions d'éclairage, les systèmes de gestion de l'énergie, les systèmes de sécurité, les améliorations de connectivité, les systèmes de divertissement à domicile et les appareils électroménagers intelligents.

| Éclairage intelligent |

| Appareils de CVC et de gestion de l'énergie |

| Sûreté, sécurité et contrôle d'accès |

| Appareils électroménagers intelligents |

| Hubs de divertissement et de connectivité |

| Appareils de gestion de l'eau et des services publics |

| Wi-Fi |

| Zigbee |

| Bluetooth/BLE |

| Z-Wave |

| Thread et Matter |

| Propriétaires/Autres |

| Vente au détail en ligne et places de marché |

| Offres groupées télécoms/FAI |

| Magasins de bricolage et d'électronique |

| Intégrateurs de services à valeur ajoutée |

| Rénovation |

| Intégration dans les nouvelles constructions |

| Indonésie |

| Thaïlande |

| Malaisie |

| Viêt Nam |

| Singapour |

| Philippines |

| Autres |

| Par type de produit | Éclairage intelligent |

| Appareils de CVC et de gestion de l'énergie | |

| Sûreté, sécurité et contrôle d'accès | |

| Appareils électroménagers intelligents | |

| Hubs de divertissement et de connectivité | |

| Appareils de gestion de l'eau et des services publics | |

| Par protocole de communication | Wi-Fi |

| Zigbee | |

| Bluetooth/BLE | |

| Z-Wave | |

| Thread et Matter | |

| Propriétaires/Autres | |

| Par canal de vente | Vente au détail en ligne et places de marché |

| Offres groupées télécoms/FAI | |

| Magasins de bricolage et d'électronique | |

| Intégrateurs de services à valeur ajoutée | |

| Par type d'installation | Rénovation |

| Intégration dans les nouvelles constructions | |

| Par pays | Indonésie |

| Thaïlande | |

| Malaisie | |

| Viêt Nam | |

| Singapour | |

| Philippines | |

| Autres |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des maisons intelligentes de l'ASEAN ?

Le marché des maisons intelligentes de l'ASEAN s'élève à 6,11 milliards USD en 2026 et devrait atteindre 12,56 milliards USD d'ici 2031.

Quelle catégorie de produit domine actuellement le marché ?

Les appareils de sûreté, de sécurité et de contrôle d'accès dominent avec une part de revenus de 31,45 %, portée par les préoccupations de sécurité urbaine.

Pourquoi les offres groupées des opérateurs télécoms gagnent-elles du terrain ?

Les offres groupées télécoms/FAI répartissent les coûts du matériel sur des factures mensuelles et s'appuient sur des relations clients existantes, ce qui se traduit par un TCAC de 16,90 % jusqu'en 2031.

Quelle est l'importance de l'adoption de Thread et Matter dans l'ASEAN ?

Les appareils compatibles Thread et Matter croissent à un TCAC de 16,55 % alors que des fournisseurs de chipsets tels que MediaTek intègrent un support natif, facilitant les barrières à l'interopérabilité.

Quel pays connaît la croissance la plus rapide ?

Le Viêt Nam est le marché à la croissance la plus rapide, se développant à un TCAC de 16,30 % grâce à l'urbanisation, à la hausse des revenus et à l'innovation des marques locales.

Quel obstacle majeur limite encore l'adoption ?

Les coûts initiaux élevés des appareils et de l'installation restent le plus grand obstacle, soustrayant environ 2,8 points de pourcentage au TCAC prévu jusqu'à ce que les prix du matériel baissent davantage.

Dernière mise à jour de la page le: