Taille et part de marché des appareils électroménagers intelligents

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 192.05 Milliards de dollars |

| Taille du Marché (2031) | 311.44 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.14% CAGR |

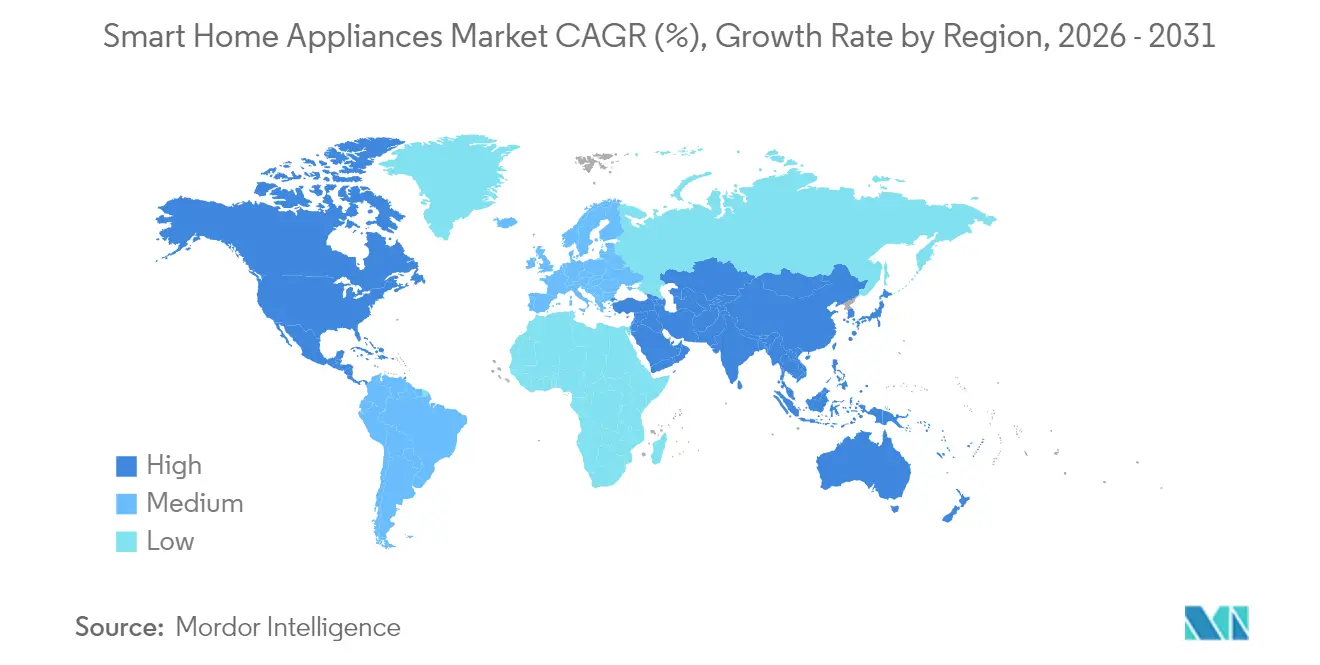

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

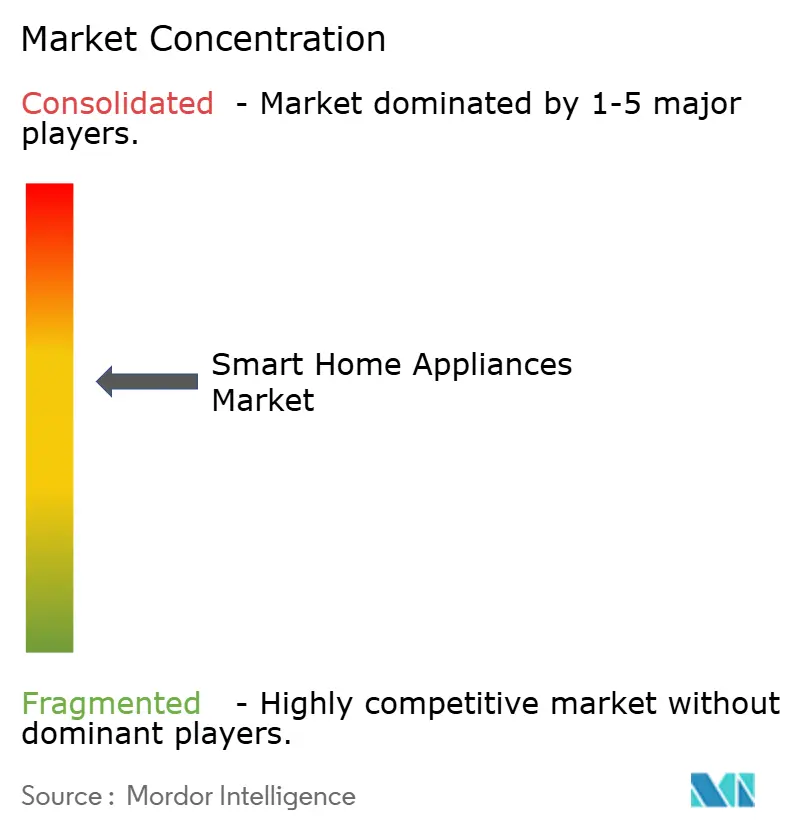

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des appareils électroménagers intelligents par Mordor Intelligence

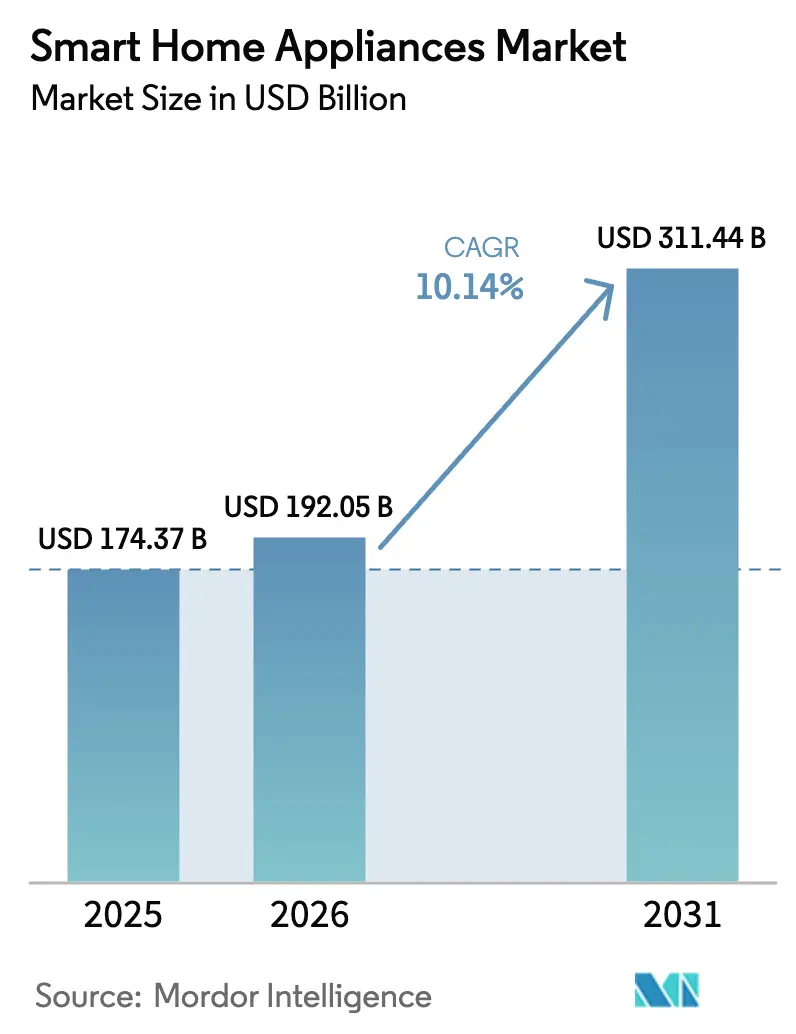

La taille du marché des appareils électroménagers intelligents est projetée à 174,37 milliards USD en 2025, 192,05 milliards USD en 2026, et devrait atteindre 311,44 milliards USD d'ici 2031, avec un TCAC de 10,14 % de 2026 à 2031.

L'intérêt croissant des consommateurs pour les appareils économes en énergie, les tarifs à heures creuses axés sur l'utilité et les puces de connectivité plus abordables renforcent tous la dynamique. La maturation rapide de l'IoT permet aux fabricants de regrouper des fonctions alimentées par l'IA qui prolongent la durée de vie des produits, tandis que la stabilisation de l'approvisionnement en semi-conducteurs après la pénurie de 2022-2023 permet aux usines de résorber les arriérés et de lancer de nouvelles références. Les services publics en Amérique du Nord et en Europe rémunèrent désormais les ménages qui automatisent le déplacement de charge, transformant les lave-linge, sèche-linge et chauffe-eau connectés en actifs générateurs de revenus. Parallèlement, le renforcement des réglementations sur la vie privée incite les marques d'appareils électroménagers à se différencier par leurs accréditations en matière de cybersécurité, ce qui accélère encore les taux de renouvellement du matériel à mesure que les anciens modèles non conformes sont progressivement retirés.

Points clés du rapport

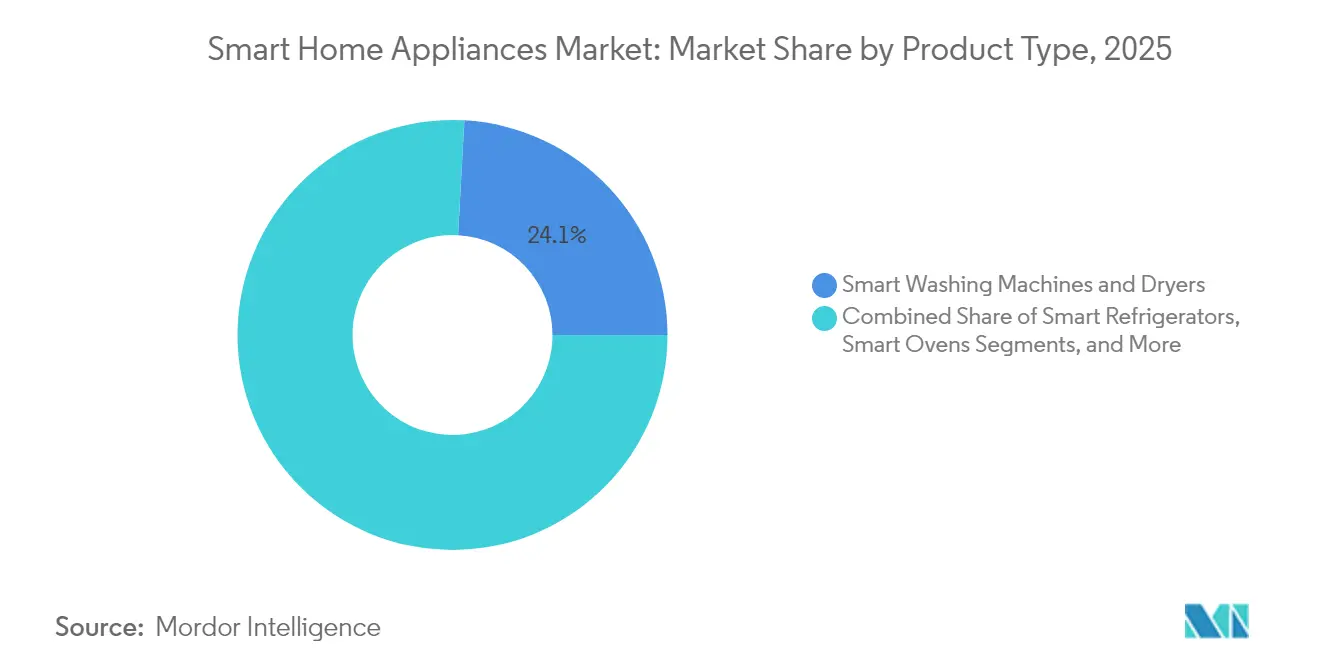

- Par type de produit, les lave-linge et sèche-linge intelligents ont dominé avec 24,12 % de la part de marché des appareils électroménagers intelligents en 2025, tandis que les ustensiles de cuisine et plaques de cuisson intelligents devraient se développer à un TCAC de 12,74 % jusqu'en 2031.

- Par technologie de connectivité, le Wi-Fi a capté 57,93 % des parts de revenus en 2025 ; Thread progresse à un TCAC de 12,94 % jusqu'en 2031.

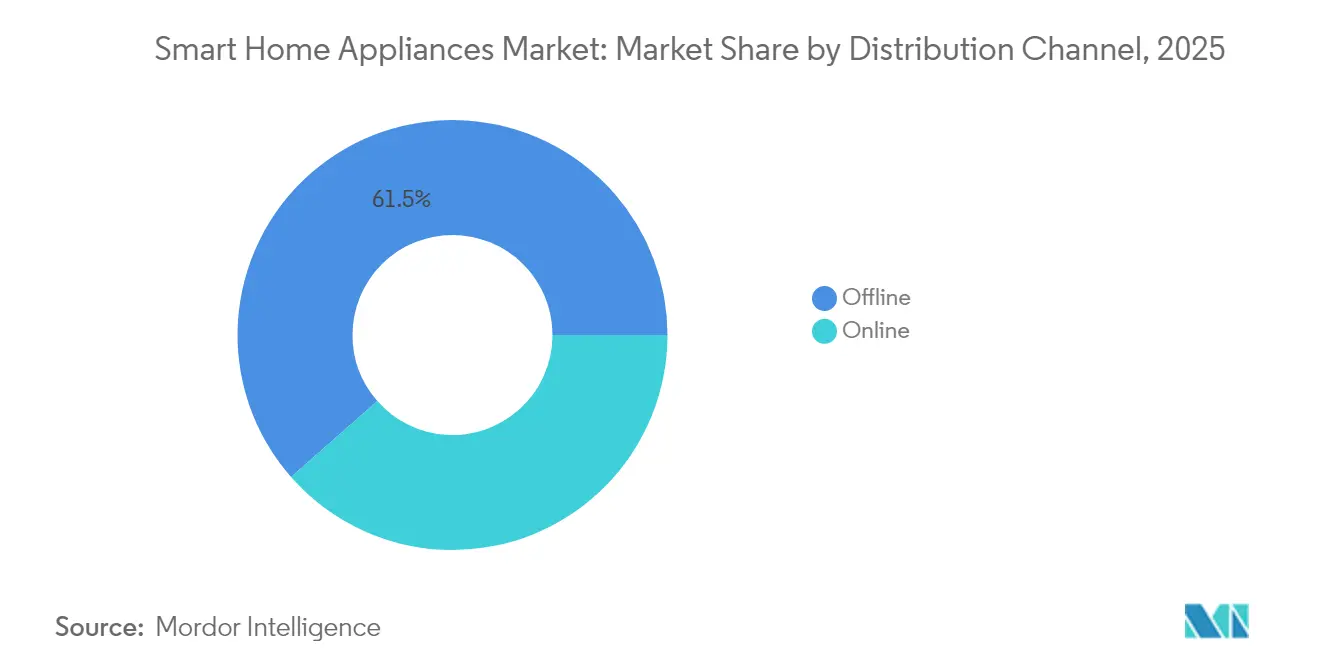

- Par canal de distribution, les points de vente hors ligne représentaient 61,48 % de la taille du marché des appareils électroménagers intelligents en 2025, tandis que les ventes en ligne devraient croître à un TCAC de 11,73 % jusqu'en 2031.

- Par secteur d'utilisation finale, les applications résidentielles représentaient 66,02 % des revenus de 2025, et l'utilisation commerciale augmente à un TCAC de 11,32 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a dominé avec 32,41 % de la part de marché des appareils électroménagers intelligents en 2025, tandis que la région Asie-Pacifique devrait se développer à un TCAC de 11,12 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des appareils électroménagers intelligents

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse du revenu disponible et sensibilisation des consommateurs | +1.8% | Mondial ; plus fort en Asie-Pacifique et en Amérique latine | Moyen terme (2-4 ans) |

| Adoption rapide des écosystèmes IoT et d'assistants vocaux | +2.3% | L'Amérique du Nord et l'UE en tête ; l'Asie-Pacifique proche suiveur | Court terme (≤ 2 ans) |

| Réglementations sur l'efficacité énergétique et programmes d'incitation | +2.1% | UE et Amérique du Nord en premier ; Asie-Pacifique en expansion | Long terme (≥ 4 ans) |

| Croissance des ventes d'appareils électroménagers en ligne | +1.4% | Mondial ; focus sur les marchés urbains | Court terme (≤ 2 ans) |

| Regroupement par les fabricants d'équipements d'origine de services de maintenance prédictive basés sur l'IA | +1.2% | Amérique du Nord et UE en avance ; Asie-Pacifique émergente | Moyen terme (2-4 ans) |

| Tarifs à heures creuses des services publics stimulant les appareils intelligents de déplacement de charge | +1.9% | Amérique du Nord en tête ; UE en expansion ; Asie-Pacifique en phase pilote | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption rapide des écosystèmes IoT et d'assistants vocaux

La plateforme SmartThings de Samsung a enregistré 2,5 milliards d'interactions avec des appareils en 2024, tandis qu'Amazon Alexa prend désormais en charge 140 000 appareils intelligents de 400 marques [1]Samsung Electronics, "Samsung Electronics annonce les résultats du troisième trimestre 2024," samsung.com. Cette masse critique supprime la barrière de la courbe d'apprentissage qui a longtemps dissuadé les propriétaires plus âgés. Les fabricants d'appareils électroménagers intègrent des radios Thread 1.4 afin que les produits puissent s'auto-organiser en réseaux maillés sécurisés qui maintiennent le service même en cas de défaillance du routeur Wi-Fi domestique [2]Thread Group, "Spécification Thread 1.4 publiée," threadgroup.org. L'intégration génère également des cas d'utilisation composites, comme des sèche-linge qui se coordonnent avec la production solaire en toiture, ou des réfrigérateurs qui font varier la vitesse du compresseur en fonction des schémas d'occupation collectés par les capteurs de sécurité domestique. Il en résulte un écosystème dans lequel les appareils connectés offrent des économies d'électricité mesurables sans intervention constante de l'utilisateur, élargissant le marché des appareils électroménagers intelligents à des segments démographiques jusqu'alors hésitants.

Réglementations sur l'efficacité énergétique et programmes d'incitation

Les étiquettes d'efficacité obligatoires se transforment en mandats de connectivité. La mise à jour 2025 de l'étiquetage énergétique de l'UE exige que les réfrigérateurs et lave-linge de classe A incluent des interfaces de réseau intelligent. Le code de construction Title 24 de la Californie oblige de même les nouvelles maisons à installer des appareils prêts pour la réponse à la demande. Des remises complémentaires amplifient la demande induite. Par exemple, ComEd verse entre 50 et 200 USD par unité pour les appareils qualifiés inscrits à son programme Peak-Time Savings. Ces incitations et contraintes signifient que les fabricants incapables de démontrer une communication bidirectionnelle sécurisée risquent de perdre leur place en rayon chez les grandes surfaces spécialisées. De telles politiques font évoluer le marché des appareils électroménagers intelligents au-delà de l'adoption volontaire vers la conformité réglementaire, allongeant les cycles de remplacement à mesure que les acheteurs montent en gamme pour maintenir la valeur de revente.

Croissance des ventes d'appareils électroménagers en ligne

Les canaux en ligne ont progressé de 23 % d'une année sur l'autre en 2024, portés par les salles d'exposition en réalité virtuelle et les livraisons à tarif forfaitaire avec service complet qui réduisent le risque des achats encombrants. Le partenariat d'Amazon avec Sears propose désormais une installation à l'échelle nationale, transformant ce qui était autrefois un avantage en magasin en un service numérique. Les fabricants répondent avec des applications de réalité augmentée qui permettent aux acheteurs de prévisualiser une cuisinière intelligente dans leur propre cuisine avant de passer à la caisse. Parce que les pages produits peuvent expliquer les spécifications de connectivité mieux que le personnel en magasin surchargé, les canaux web captent une part disproportionnée des dépenses supplémentaires consacrées aux modèles dotés d'IA. Il en résulte un cercle vertueux dans lequel les analyses en ligne informent la conception des références, améliorant la rapidité de mise sur le marché et renforçant la migration numérique au sein du marché des appareils électroménagers intelligents.

Tarifs à heures creuses des services publics stimulant les appareils intelligents de déplacement de charge

Les tarifs dynamiques transforment la connectivité en un actif rentable plutôt qu'en un avantage de style de vie. Les clients de Duquesne Light qui ont inscrit des lave-linge et chauffe-eau connectés à la tarification en temps réel ont réduit leurs factures de 15 à 20 % en 2024 [3]Duquesne Light, "Tarifs à heures creuses," duquesnelight.com. L'écart de 0,47 USD par kWh entre les heures de pointe et les heures creuses de Pacific Gas and Electric signifie qu'un lave-vaisselle intelligent s'autofinance en 18 mois, accélérant les arguments de retour sur investissement. Les fabricants d'équipements d'origine préchargent désormais des tableaux de tarifs et des algorithmes d'apprentissage automatique qui planifient les cycles de manière autonome. Ces capacités trouvent un écho auprès des opérateurs de réseau confrontés à l'intermittence des énergies renouvelables, garantissant un environnement politique qui continue de récompenser la flexibilité automatisée de la charge et soutenant la croissance du marché des appareils électroménagers intelligents.

Analyse de l'impact des freins*

| Frein | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût initial élevé et longs cycles de remplacement | -1.6% | Mondial ; plus fort dans les régions sensibles aux prix | Long terme (≥ 4 ans) |

| Préoccupations relatives à la confidentialité des données et à la cybersécurité | -1.3% | UE et Amérique du Nord | Court terme (≤ 2 ans) |

| Normes de connectivité fragmentées limitant l'interopérabilité | -0.9% | Mondial ; variations régionales | Moyen terme (2-4 ans) |

| Volatilité de la chaîne d'approvisionnement pour les composants semi-conducteurs | -1.1% | Mondial ; concentration de la fabrication en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Préoccupations relatives à la confidentialité des données et à la cybersécurité

La violation de la caméra Wyze en 2024, qui a exposé 13 000 flux vidéo, a placé la vie privée au cœur des cycles d'actualité grand public et a réduit les scores d'intention d'achat pour les appareils connectés. Les nouvelles règles du règlement européen sur la cyberrésilience obligent les fournisseurs à fournir des correctifs de sécurité pendant toute la durée de vie d'un produit, augmentant les coûts de support à vie. Des propositions similaires aux États-Unis exigeraient des mots de passe uniques installés en usine et des divulgations publiques de vulnérabilités. Les consommateurs qui interprètent les gros titres assimilent tout appareil connecté à Internet à un risque, élevant la barre pour des politiques transparentes d'utilisation des données. Les marques doivent désormais allouer un budget pour le matériel de chiffrement et les tests de pénétration par des tiers, ce qui gonfle marginalement les prix de détail et ralentit l'adoption sur le marché des appareils électroménagers intelligents.

Volatilité de la chaîne d'approvisionnement pour les composants semi-conducteurs

Bien que la pénurie aiguë de puces de 2023 se soit atténuée, les microcontrôleurs sur nœuds anciens restent vulnérables aux hausses de prix, obligeant les fabricants d'appareils électroménagers à constituer des stocks excédentaires ou à reconcevoir les cartes à la volée. Les constructeurs automobiles disposent d'accords de capacité à long terme, laissant les fournisseurs d'appareils électroménagers sécuriser des usines de génération plus ancienne en Chine et en Malaisie qui peuvent encore atteindre les objectifs de performance et de coût. La complexité d'approvisionnement accrue conduit certaines marques à réserver les fonctionnalités d'IA premium aux produits phares à forte marge tout en lançant des références allégées en entrée de gamme. Une telle bifurcation pourrait contraindre la base adressable totale pour les produits entièrement équipés, tempérant la trajectoire globale du marché des appareils électroménagers intelligents à moyen terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : l'intégration de l'IA transforme les catégories traditionnelles

Les lave-linge et sèche-linge intelligents ont représenté 24,12 % de la part de marché des appareils électroménagers intelligents en 2025, une position de leader portée par des cycles de remplacement courts et des calculs de retour sur investissement boostés par les remises. Les moteurs à haute vitesse d'essorage et le dosage de détergent basé sur des capteurs permettent d'économiser de l'eau et de l'électricité, validant les décisions d'achat des familles soucieuses des coûts. Les commandes vocales conversationnelles et les alertes push mobiles réduisent encore l'effort de l'utilisateur, améliorant les scores de satisfaction client. Les réfrigérateurs intelligents tirent parti de leur statut toujours alimenté pour ancrer les tableaux de bord numériques, devenant des hubs centraux pour la gestion des courses et l'analyse de l'énergie domestique. Les fours évoluent vers la détection de cuisson par caméra et la logique d'arrêt automatique qui réduit le gaspillage alimentaire et les factures d'électricité.

Les ustensiles de cuisine et plaques de cuisson intelligents, bien que partant d'une base plus petite, devraient croître à un TCAC de 12,74 % jusqu'en 2031, le plus rapide parmi les catégories de produits. Les bibliothèques de recettes liées à l'IA et les zones à induction de précision répondent aux besoins des professionnels pressés qui recherchent des résultats garantis. Les aspirateurs autonomes et les climatiseurs capitalisent respectivement sur l'attrait de l'économie de main-d'œuvre et l'optimisation du confort, recrutant ainsi de nouveaux acheteurs d'appareils intelligents. Les lave-vaisselle et balances de cuisine ajoutent une connectivité incrémentielle qui renforce la fidélité à l'écosystème sans gonfler excessivement les prix. Dans l'ensemble, les appareils qui intègrent une autonomie mains libres ou des économies de coûts mesurables continuent de surpasser les fonctionnalités qui se contentent de reproduire les commandes manuelles, renforçant la hiérarchie au sein du marché des appareils électroménagers intelligents.

Par technologie de connectivité : le protocole Thread perturbe la domination du Wi-Fi

Le Wi-Fi représentait 57,93 % des revenus de 2025 en raison de la pénétration quasi universelle des routeurs et de la familiarité des utilisateurs. Pourtant, les appareils Thread devraient se développer à un TCAC de 12,94 % à mesure que la certification Matter gagne en importance. Les appareils compatibles Thread forment des maillages IPv6 auto-réparateurs qui maintiennent des performances à faible latence même lorsque des nœuds individuels se déconnectent, répondant aux besoins de fiabilité stricts des fours ou des systèmes de chauffage, ventilation et climatisation. Cette évolution diminue les hubs propriétaires, réduisant le coût total du système pour les propriétaires. Bluetooth conserve une place pour les produits de santé personnelle comme les balances intelligentes, où une synchronisation occasionnelle avec le téléphone suffit. Zigbee et Z-Wave continuent de servir les offres groupées sécurité et éclairage vendues par des installateurs professionnels.

Les fournisseurs considèrent désormais le provisionnement ouvert basé sur des certificats comme une protection contre les futurs mandats de cybersécurité. En conséquence, les feuilles de route d'ingénierie donnent la priorité aux radios Thread, parfois dans des packages double bande qui prennent en charge le Wi-Fi 6 pour les mises à jour du micrologiciel par voie hertzienne tout en utilisant Thread par défaut pour la télémétrie quotidienne. Ces changements architecturaux positionnent Thread comme la référence pour la prochaine vague de remplacement du matériel, standardisant davantage le marché des appareils électroménagers intelligents autour de protocoles interopérables.

Par canal de distribution : la transformation numérique s'accélère malgré la préférence physique

Les détaillants hors ligne ont encore capté 61,48 % de la taille du marché des appareils électroménagers intelligents en 2025, car les consommateurs souhaitent toucher les finitions en acier inoxydable, évaluer les niveaux sonores et négocier les forfaits d'installation en face à face. Les grandes surfaces spécialisées ont répondu en installant des cuisines de démonstration en direct et des kiosques d'alimentation intelligente qui visualisent les économies potentielles sur les factures d'énergie. Parallèlement, le commerce en ligne a progressé à un TCAC de 11,73 %, porté par une logistique du dernier kilomètre améliorée, des conseillers produits par chat IA et un financement sans intérêt qui reflète les offres en magasin. Les salles d'exposition virtuelles construites avec la technologie WebXR permettent aux acheteurs de « se déplacer » autour des appareils à taille réelle, réduisant les écarts d'expérience entre les canaux.

Les fabricants orchestrent de plus en plus des parcours omnicanaux, comme un code QR sur un appareil en magasin qui ouvre des démonstrations de configuration interactives ou déclenche un coupon en ligne utilisable pour un retrait en bordure de trottoir le jour même. Ces parcours mixtes augmentent les taux de conversion et capturent des données de première partie qui alimentent les boucles d'amélioration des produits. À mesure que les consommateurs de la génération Z atteignent l'âge de formation d'un foyer, leur préférence par défaut pour la recherche et le paiement en ligne fera pencher les revenus régulièrement vers le numérique, faisant de l'agilité des canaux une compétence essentielle pour les marques qui aspirent au leadership sur le marché des appareils électroménagers intelligents.

Par secteur d'utilisation finale : l'adoption commerciale s'accélère sous l'effet des mandats de durabilité

Les clients résidentiels détenaient 66,02 % des revenus de 2025, les propriétaires cherchant à améliorer leur confort et à réaliser des économies. Les remises des services publics et les incitations à l'efficacité liées aux prêts immobiliers subventionnent les références premium, réduisant les délais de retour sur investissement. Les applications conviviales pour les bricoleurs simplifient l'intégration, tandis que les automatisations entre appareils permettent aux réfrigérateurs d'alerter les fours sur les horaires de recettes, renforçant la fidélité à la plateforme.

Les locaux commerciaux, hôtels, restaurants et campus d'entreprise afficheront cependant un TCAC de 11,32 % jusqu'en 2031, dépassant les ménages. Les hôtels adoptent des unités PTAC connectées et des mini-bars intelligents pour surveiller l'occupation et optimiser la consommation d'énergie sans compromettre le confort des clients. Les restaurants à service rapide déploient des plaques de cuisson IA qui garantissent des résultats cohérents et génèrent automatiquement des journaux de conformité HACCP. Pour les gestionnaires d'installations chargés d'atteindre des objectifs de neutralité carbone, les appareils connectés fournissent des données énergétiques granulaires qui alimentent les tableaux de bord de reporting ESG. En conséquence, les fournisseurs lancent des variantes de qualité industrielle des produits phares grand public, élargissant la base adressable totale du marché des appareils électroménagers intelligents.

Analyse géographique

L'Amérique du Nord a dominé avec 32,41 % de part de revenus en 2025, ancrée par des infrastructures de remises matures et un revenu disponible élevé. Le programme Peak-Time Savings de ComEd et la tarification aux heures de pointe critiques de PG&E récompensent le déplacement de charge connecté, garantissant des retours financiers tangibles. Les normes fédérales d'efficacité intègrent désormais des dispositions prêtes pour la connectivité, faisant des fonctionnalités intelligentes un prérequis pour les nouveaux modèles. Le prix fédéral canadien du carbone incite également les consommateurs à opter pour des machines gérées par IA, tandis que la classe moyenne mexicaine en plein essor stimule la demande dans les centres urbains malgré une couverture haut débit rurale inégale.

La région Asie-Pacifique devrait croître à un TCAC de 11,12 % jusqu'en 2031, ce qui en fait la région à la croissance la plus rapide. La Chine a expédié 4,48 milliards d'appareils électroménagers en 2024, en hausse de 20,8 % d'une année sur l'autre, et les géants nationaux Midea et Haier utilisent leurs avantages d'échelle pour concurrencer les acteurs occidentaux à l'étranger. La Corée du Sud et le Japon, qui affichent déjà des taux de pénétration de la fibre optique supérieurs à 97 %, sont des adopteurs précoces de la synchronisation premium de charge de voiture par réfrigérateur IA. Les initiatives de villes intelligentes de l'Inde incluent des subventions pour les appareils interactifs avec le réseau, atténuant les sensibilités aux prix. Les plateformes de commerce électronique en plein essor en Asie du Sud-Est contournent les lacunes des infrastructures de vente au détail, accélérant la disponibilité des appareils même dans les villes secondaires.

L'Europe maintient une trajectoire stable alors que des réglementations strictes passent de l'efficacité à la cybersécurité. L'étiquette énergétique mise à jour exige des interfaces de réseau intelligent d'ici 2025, tandis que le règlement sur la cyberrésilience impose la livraison de correctifs à vie. L'Allemagne et le Royaume-Uni tirent parti de l'abondance de l'énergie solaire en toiture pour encourager les appareils qui modulent la consommation en fonction des prix intra-journaliers. Les pays nordiques, riches en ressources hydrauliques et éoliennes, encouragent les lave-linge et sèche-linge à déplacement de charge qui aplatissent les courbes de demande lors des pics hivernaux. Au Moyen-Orient et en Afrique, l'adoption reste concentrée dans les États plus riches du Conseil de coopération du Golfe, mais de nouveaux corridors de fibre optique et des mégaprojets urbains créent des têtes de pont pour une expansion future, élargissant progressivement le marché mondial des appareils électroménagers intelligents.

Paysage concurrentiel

Le marché présente une concentration modérée. Samsung et LG se différencient via des écosystèmes intégrés verticalement, Bespoke AI et ThinQ UP, qui permettent des déblocages de fonctionnalités par voie hertzienne et des plans de maintenance par abonnement, renforçant la valeur vie client. Whirlpool et Electrolux s'associent à des fournisseurs de services cloud pour combler les lacunes logicielles tout en préservant leurs atouts manufacturiers essentiels.

Les concurrents chinois Midea et Haier tirent parti de leurs avantages en termes de coûts et d'acquisitions ciblées, comme l'achat par Haier en 2025 de KLIMA KFT basée en Hongrie, pour élargir leurs portefeuilles de chauffage, ventilation et climatisation et vendre des appareils électroménagers en croisant les ventes dans de nouvelles zones géographiques. Des start-ups comme Tovala et June positionnent des fours définis par logiciel qui reçoivent des mises à jour de recettes chaque semaine, illustrant comment les architectures cloud peuvent perturber les cycles de renouvellement traditionnels. Pendant ce temps, les coûts de conformité en matière de cybersécurité augmentent ; les fournisseurs disposant d'équipes de sécurité internes obtiennent la préférence d'achat des chaînes hôtelières et des promoteurs d'immeubles collectifs. L'orientation stratégique oscille donc entre la mise à l'échelle des écosystèmes de services, la sécurisation des chaînes d'approvisionnement et le respect de réglementations régionales divergentes, tout en préservant les marges dans un marché des appareils électroménagers intelligents sensible aux prix.

Les fabricants d'équipements construisent également des barrières de brevets autour de modèles de diagnostic IA qui prédisent la défaillance des composants plusieurs semaines à l'avance, réduisant les réclamations sous garantie. La collaboration avec les services publics sur des projets pilotes de réponse à la demande accorde aux fabricants d'appareils électroménagers des données précieuses sur le réseau, créant une barrière à l'entrée pour les nouveaux entrants purement logiciels. La course à l'intégration d'algorithmes de trading d'énergie pourrait redéfinir les pools de valeur, faisant pivoter les revenus vers des frais de transaction plutôt que des marges sur le matériel au cours de la prochaine décennie.

Leaders du secteur des appareils électroménagers intelligents

Samsung Electronics Co., Ltd.

LG Electronics Inc.

Whirlpool Corporation

AB Electrolux

BSH Hausgeräte GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Septembre 2025 : Samsung Electronics a lancé des capacités publicitaires sur les réfrigérateurs Family Hub, créant des flux de revenus marketing ciblés.

- Juin 2025 : Haier Smart Home a acquis KLIMA KFT pour étendre ses capacités de chauffage, ventilation et climatisation en Europe centrale et orientale.

- Février 2025 : GE Appliances a intégré l'IA Google Cloud dans l'ensemble de son portefeuille intelligent pour permettre la maintenance prédictive et l'optimisation énergétique.

Portée du rapport mondial sur le marché des appareils électroménagers intelligents

Le document examine l'environnement actuel du marché et les facteurs importants affectant les équipements et gadgets domestiques intelligents. Le périmètre de l'étude comprend les gadgets pouvant être connectés à un réseau et contrôlés à distance, comme les tablettes et les smartphones. Le périmètre de l'étude contient des appareils électroménagers, notamment des fours, des lave-vaisselle, des réfrigérateurs, des plaques de cuisson et ustensiles de cuisine, des balances, des thermomètres et d'autres articles. Le document traite des tendances du marché dans certains pays d'Amérique du Nord, d'Europe et d'Asie-Pacifique.

Le rapport sur le marché des appareils électroménagers intelligents est segmenté par type de produit (fours intelligents, lave-vaisselle intelligents, réfrigérateurs intelligents, ustensiles de cuisine et plaques de cuisson intelligents, balances et thermomètres intelligents) et par géographie (Amérique du Nord (États-Unis, Canada), Europe (Allemagne, Royaume-Uni, France, Espagne), Asie-Pacifique et reste du monde). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Réfrigérateurs intelligents |

| Fours intelligents |

| Lave-vaisselle intelligents |

| Lave-linge et sèche-linge intelligents |

| Ustensiles de cuisine et plaques de cuisson intelligents |

| Aspirateurs intelligents |

| Climatiseurs intelligents |

| Balances et thermomètres intelligents |

| Autres types de produits |

| Wi-Fi |

| Bluetooth |

| Zigbee |

| Z-Wave |

| Thread |

| Autres technologies |

| En ligne |

| Hors ligne |

| Résidentiel |

| Commercial |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Australie et Nouvelle-Zélande | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Égypte | |

| Reste de l'Afrique |

| Par type de produit | Réfrigérateurs intelligents | |

| Fours intelligents | ||

| Lave-vaisselle intelligents | ||

| Lave-linge et sèche-linge intelligents | ||

| Ustensiles de cuisine et plaques de cuisson intelligents | ||

| Aspirateurs intelligents | ||

| Climatiseurs intelligents | ||

| Balances et thermomètres intelligents | ||

| Autres types de produits | ||

| Par technologie de connectivité | Wi-Fi | |

| Bluetooth | ||

| Zigbee | ||

| Z-Wave | ||

| Thread | ||

| Autres technologies | ||

| Par canal de distribution | En ligne | |

| Hors ligne | ||

| Par secteur d'utilisation finale | Résidentiel | |

| Commercial | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Australie et Nouvelle-Zélande | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des appareils électroménagers intelligents ?

Le marché est évalué à 192,05 milliards USD en 2026 et devrait atteindre 311,44 milliards USD d'ici 2031.

Quelle catégorie de produits génère le plus de revenus ?

Les lave-linge et sèche-linge intelligents sont en tête avec 24,12 % de part de marché en 2025.

Quelle technologie de connectivité connaît la croissance la plus rapide ?

Le protocole Thread devrait croître à un TCAC de 12,94 % jusqu'en 2031 à mesure que la certification Matter se répand.

Qu'est-ce qui stimule l'adoption commerciale ?

Les opérateurs de l'hôtellerie et de la restauration adoptent des appareils connectés pour répondre aux mandats de durabilité et réduire les coûts d'exploitation, ce qui se traduit par une prévision de TCAC de 11,32 %.

Quelle région connaîtra la croissance la plus rapide d'ici 2031 ?

La région Asie-Pacifique devrait se développer à un TCAC de 11,12 %, portée par les investissements dans les infrastructures de la Chine et la demande croissante de la classe moyenne.

Comment les tarifs à heures creuses affectent-ils l'adoption ?

Les programmes de tarification en temps réel peuvent réduire les factures d'électricité de 15 à 20 %, offrant aux ménages un argument clair de retour sur investissement pour les appareils connectés.

Dernière mise à jour de la page le: