Taille et part de marché des services de sécurité pour maisons intelligentes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

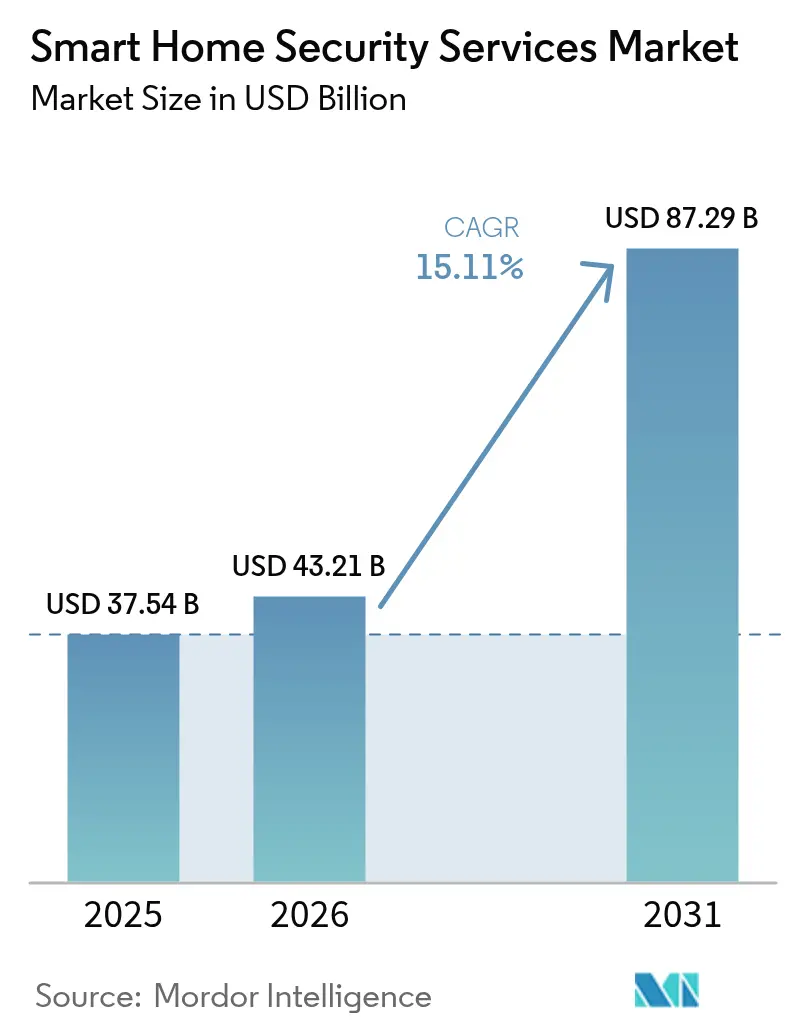

| Taille du Marché (2026) | 43.21 Milliards de dollars |

| Taille du Marché (2031) | 87.29 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.11% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

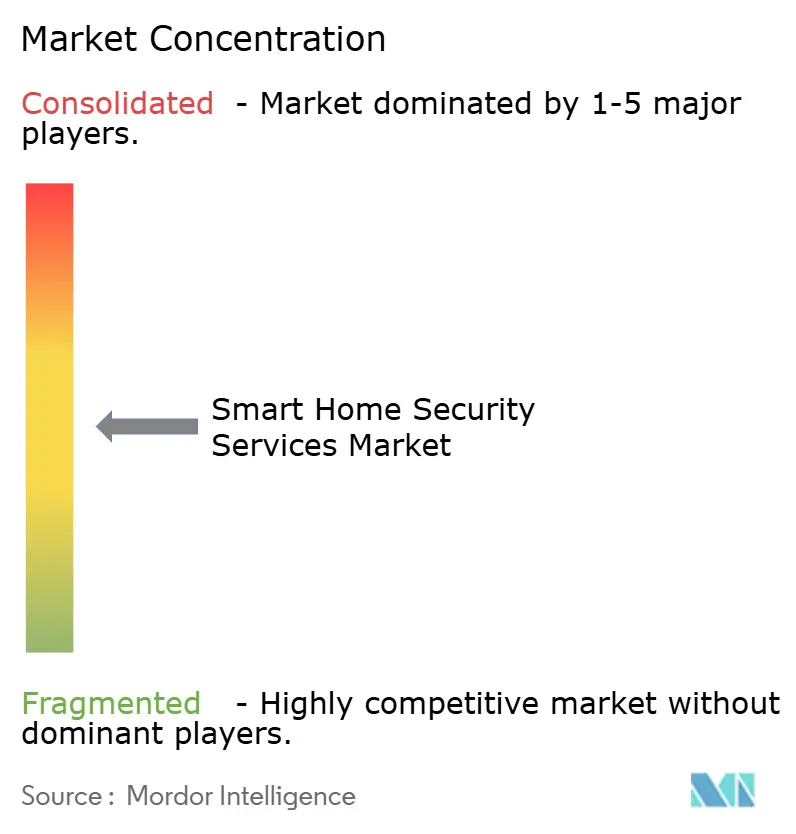

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services de sécurité pour maisons intelligentes par Mordor Intelligence

La taille du marché des services de sécurité pour maisons intelligentes devrait passer de 37,54 milliards USD en 2025 à 43,21 milliards USD en 2026 et devrait atteindre 87,29 milliards USD d'ici 2031, à un TCAC de 15,11 % sur la période 2026-2031. La trajectoire de croissance reflète une combinaison de prix de capteurs plus bas, d'analyses pilotées par l'IA et d'incitations généralisées des assureurs qui rendent les systèmes de protection connectés plus attractifs que les alarmes conventionnelles. Les propriétaires considèrent désormais les équipements de sécurité à la fois comme une couche de sécurité immédiate et comme un actif financier qui favorise des primes plus basses et une meilleure valeur de revente. L'intensité concurrentielle s'accroît à mesure que les entreprises technologiques étendent leurs écosystèmes à la protection résidentielle, incitant les prestataires traditionnels à accélérer les partenariats et l'innovation. Dans le même temps, les fournisseurs de composants diversifient leur production en dehors de la Chine pour atténuer l'exposition aux droits de douane et garantir la disponibilité des composants. Collectivement, ces facteurs maintiennent des perspectives positives pour les services de sécurité pour maisons intelligentes jusqu'à la fin de la décennie.

Principaux enseignements du rapport

- Par catégorie de produit, la vidéosurveillance a représenté 45,70 % de la part de revenus en 2025 ; le contrôle d'accès devrait afficher un TCAC de 16,34 % jusqu'en 2031.

- Par composant, le matériel a capté 64,30 % de la part de marché des services de sécurité en 2025, tandis que les services se développent à un TCAC de 16,05 % jusqu'en 2031.

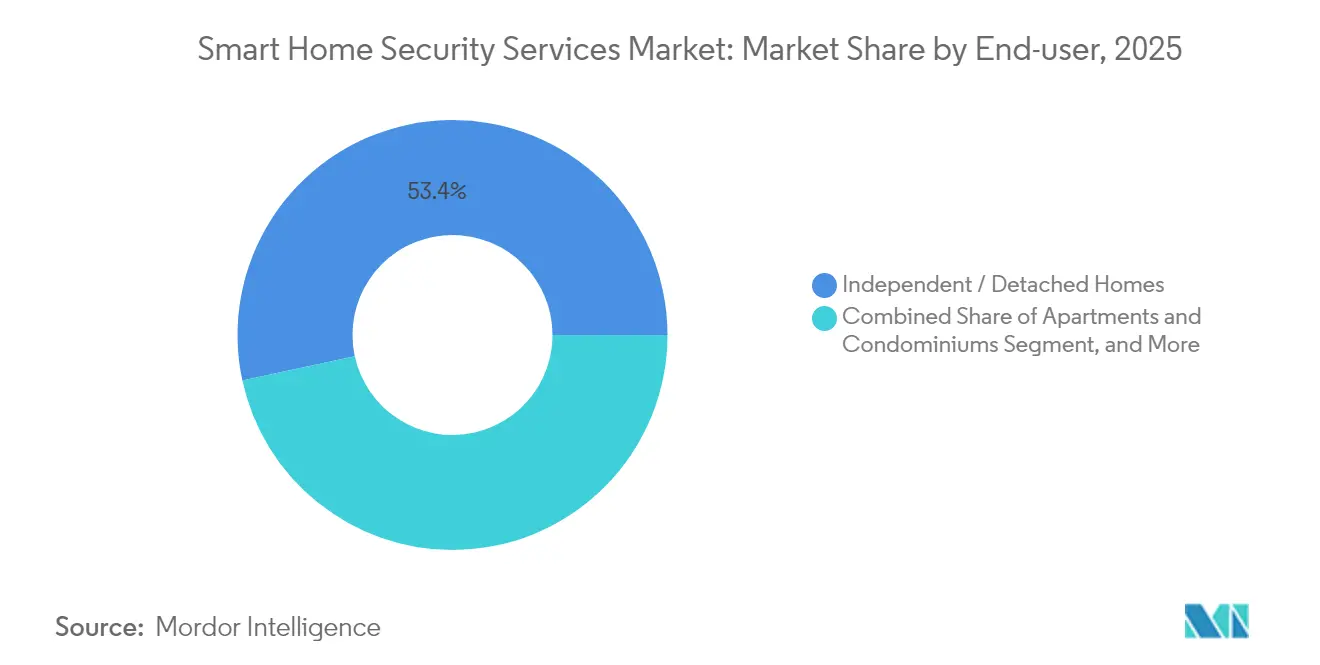

- Par utilisation finale, les maisons individuelles et pavillonnaires ont représenté 53,40 % de la taille du marché des services de sécurité en 2025, tandis que les appartements et copropriétés progressent à un TCAC de 15,55 %.

- Par type d'installation, l'installation professionnelle détenait une part de 61,10 % de la taille du marché des services de sécurité en 2025 ; les solutions en auto-installation enregistrent le TCAC prévisionnel le plus élevé à 15,84 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord détenait une part de 40,60 % du marché des services de sécurité pour maisons intelligentes en 2025, tandis que l'Asie-Pacifique affiche la croissance la plus rapide avec un TCAC de 16,38 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des services de sécurité pour maisons intelligentes

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations croissantes en matière de sécurité face à la hausse des cambriolages | +2.8% | Mondial, impact plus élevé en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Baisse des coûts des capteurs et de la connectivité | +3.2% | Mondial, adoption accélérée en Asie-Pacifique | Moyen terme (2–4 ans) |

| Expansion des remises de primes soutenues par les assureurs | +1.9% | Amérique du Nord et Europe | Moyen terme (2–4 ans) |

| Intégration avec les assistants vocaux et les écosystèmes IoT | +2.1% | Mondial, porté par l'Amérique du Nord | Court terme (≤ 2 ans) |

| Analyses vidéo basées sur l'IA permettant une réponse proactive | +2.6% | Amérique du Nord et Asie-Pacifique | Long terme (≥ 4 ans) |

| Programmes de villes intelligentes gouvernementaux stimulant la surveillance résidentielle | +1.7% | Asie-Pacifique en tête, répercussions sur le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Analyses vidéo basées sur l'IA permettant une réponse proactive aux menaces

L'intelligence artificielle fait évoluer le marché des services de sécurité pour maisons intelligentes des alarmes déclenchées par des événements vers une défense prédictive. En juin 2025, Ring d'Amazon a introduit des alertes de caméra qui distinguent les livraisons habituelles des comportements suspects grâce à des modèles entraînés sur des millions de clips. L'IA Gemini de Google traite désormais les flux des caméras Nest pour évaluer les expressions faciales et les schémas de mouvement, améliorant la précision de détection des menaces réelles tout en réduisant les fausses alarmes. Ces avancées réduisent les notifications indésirables de 67 % et permettent aux systèmes de s'adapter aux routines du foyer pour une protection personnalisée. Les premiers adoptants relient également les résultats des analyses au contrôle d'accès biométrique, créant une identification transparente sans saisie manuelle. Les mêmes algorithmes sont de plus en plus exécutés sur des processeurs intégrés aux appareils, réduisant la bande passante cloud et renforçant la confidentialité des utilisateurs.

Intégration avec les assistants vocaux et les écosystèmes IoT

Le contrôle vocal est devenu un facteur de commodité déterminant, des enquêtes indiquant que 68 % des utilisateurs de maisons intelligentes préfèrent les commandes vocales pour les tâches de sécurité quotidiennes.[1]ADT Relations Investisseurs, "ADT publie ses résultats du premier trimestre 2025," ADT Inc., adt.com L'alignement d'ADT avec Google Nest et Amazon Alexa permet l'armement, le désarmement et les requêtes de statut en langage naturel. Des tests sur le terrain dans des foyers multilingues confirment une précision de commande de 94 % et une réponse plus rapide lorsque les appareils restent sur le réseau Wi-Fi domestique plutôt que sur les réseaux cellulaires. La prochaine norme Matter étend ces capacités à toutes les marques, permettant aux propriétaires de créer des scènes d'automatisation où une violation de sécurité déclenche simultanément les lumières, le système CVC et les serrures de portes. Les fournisseurs intègrent également des capteurs environnementaux afin qu'un seul écosystème surveille la qualité de l'air, les fuites d'eau et les événements d'intrusion.

Expansion des remises de primes soutenues par les assureurs pour la sécurité connectée

Les compagnies d'assurance considèrent les appareils connectés comme des outils de réduction des risques riches en données et proposent désormais des réductions de primes comprises entre 2 % et 20 % pour les installations qualifiées. Le programme de State Farm avec ADT fournit du matériel à faible coût ou gratuitement et accorde jusqu'à 6 % d'économies annuelles pour une utilisation vérifiée. Liberty Mutual et Amica ont introduit des récompenses échelonnées qui dépendent du niveau d'intégration des appareils et des niveaux de surveillance professionnelle. Les propriétaires ont collectivement économisé plus de 5 millions USD grâce à ces initiatives, stimulant l'adoption parmi les ménages sensibles aux prix. Les assureurs, en retour, obtiennent des données granulaires de prévention des sinistres qui affinent les modèles de souscription.

Programmes gouvernementaux de villes intelligentes stimulant la surveillance résidentielle

Les agendas nationaux et municipaux de villes intelligentes encouragent activement les investissements dans la sécurité résidentielle. Les directives numériques urbaines de la Chine, publiées en mai 2024, exigent une infrastructure de sécurité intégrée dans les nouveaux développements, positionnant les caméras résidentielles comme des nœuds de données pour la gestion des urgences à l'échelle de la ville.[2]Commission nationale du développement et de la réforme, "Plan de développement de la Chine numérique," NDRC, ndrc.gov.cn Des projets du Golfe tels que Neom en Arabie Saoudite connectent les habitations privées à des réseaux de surveillance plus larges pilotés par l'IA, signalant des temps de réponse en matière de sécurité publique plus rapides. La Mission Villes Intelligentes de l'Inde lie de même les permis de construire à des dispositions de sécurité connectée. Ces politiques accélèrent l'acquisition d'équipements de sécurité conformes et créent des réserves de subventions qui réduisent les coûts d'entrée pour les propriétaires.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts initiaux élevés des appareils et de l'installation | -2.4% | Mondial, plus fort dans les marchés sensibles aux prix | Court terme (≤ 2 ans) |

| Préoccupations relatives à la confidentialité des données et à la cybersécurité | -1.8% | Europe et Amérique du Nord | Moyen terme (2–4 ans) |

| Autonomie insuffisante des caméras extérieures sans fil | -1.1% | Mondial, régions à climat rigoureux | Court terme (≤ 2 ans) |

| Mandats émergents de localisation des données augmentant les coûts cloud | -1.3% | Europe, Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts initiaux élevés des appareils et de l'installation

Les offres d'entrée de gamme pour les maisons individuelles vont de 500 à 2 000 USD, auxquels s'ajoutent des frais de surveillance mensuels, tandis que les grandes rénovations multifamiliales peuvent dépasser 45 000 USD pour une couverture complète du bâtiment. Les pénuries de semi-conducteurs et les modifications des calendriers tarifaires ont resserré l'approvisionnement en matériel et augmenté les prix unitaires des caméras et des serrures intelligentes. Les fabricants déplacent l'assemblage vers le Vietnam et les Philippines pour diversifier les risques, mais les nouveaux droits de douane sur ces pays limitent le soulagement immédiat. Les prix promotionnels atténuent la pression lors des périodes de pointe des achats, mais l'accessibilité durable reste un obstacle dans les économies en développement, suscitant de l'intérêt pour les contrats d'appareil en tant que service qui répartissent les coûts dans le temps.

Préoccupations relatives à la confidentialité des données et à la cybersécurité

Les systèmes de maisons intelligentes traitent des flux vidéo continus, des profils biométriques et des données d'occupation, suscitant l'inquiétude des utilisateurs quant aux accès non autorisés. Des évaluations académiques montrent que de nombreux appareils grand public manquent encore de chiffrement robuste ou d'authentification mutuelle, exposant les propriétaires à des violations potentielles.[3]Comité éditorial MDPI, "Défis de sécurité dans les maisons intelligentes connectées à l'IoT," MDPI, mdpi.com Le RGPD de l'Union européenne et des lois similaires ailleurs imposent de lourdes sanctions pour la gestion inappropriée des données, obligeant les prestataires à ajouter des options de stockage local et des dispositifs de consentement transparents. Les consommateurs expriment également une incertitude quant à la répartition des responsabilités entre les hébergeurs cloud et les marques d'équipements, soulignant la nécessité d'une documentation claire sur la confidentialité et de mises à jour automatiques du micrologiciel.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la vidéosurveillance domine malgré l'accélération du contrôle d'accès

La vidéosurveillance a représenté 45,70 % du marché des services de sécurité pour maisons intelligentes en 2025, ancrant la catégorie avec des caméras en réseau, des enregistreurs et des processeurs de périphérie. La baisse continue des prix des capteurs 4K et du stockage permet aux ménages de déployer des configurations multi-caméras autrefois réservées aux sites commerciaux. Les modules d'IA intégrés dans les caméras filtrent désormais localement les véhicules, les animaux domestiques et les visages humains, réduisant l'utilisation de la bande passante et protégeant la confidentialité. La taille du marché des services de sécurité pour la vidéosurveillance équivalait à près de 17,16 milliards USD en 2025 et devrait progresser à deux chiffres à mesure que les abonnements aux analyses se multiplient.

Le contrôle d'accès enregistre le TCAC le plus rapide à 16,34 % jusqu'en 2031 grâce aux solutions de déverrouillage par empreinte digitale, iris et reconnaissance faciale qui s'intègrent parfaitement aux identifiants mobiles. Les dépôts de brevets des principaux fabricants de téléphones et de serrures intelligentes confirment les efforts visant à combiner les preuves vocales, faciales et tactiles en moins d'une seconde, répondant aux attentes des utilisateurs en matière de commodité. Les stations de porte intégrées combinent vidéo haute définition et lecteurs biométriques afin que les données d'authentification enrichissent les flux de surveillance pour un contexte d'événement plus solide. À mesure que les maisons adoptent des zones de dépôt de colis et des entrées partagées, les combinaisons vidéo-accès devraient capter une part supplémentaire du marché des services de sécurité pour maisons intelligentes.

Par composant : la prédominance du matériel remise en question par la croissance des services

Le matériel a conservé une part de 64,30 % du marché des services de sécurité pour maisons intelligentes en 2025, porté par une demande soutenue de caméras, de capteurs et de concentrateurs de contrôle. Cependant, les abonnements récurrents au stockage cloud et à la surveillance professionnelle se développent à un TCAC de 16,05 %, signalant un pivot progressif vers des revenus centrés sur les services. La taille du marché des services de sécurité liée aux services a atteint près de 12,9 milliards USD en 2025 et devrait doubler d'ici la fin de la période de prévision. Les consommateurs apprécient les experts disponibles 24h/24 et 7j/7 qui trient les alertes et envoient les premiers intervenants, et ils apprécient les mises à jour logicielles automatiques qui débloquent de nouvelles analyses sans matériel supplémentaire.

Les couches logicielles se situent entre le matériel et les services, intégrant des moteurs d'inférence d'IA et des tableaux de bord mobiles qui unifient tous les appareils. À mesure que l'interopérabilité s'améliore sous la norme Matter, les fournisseurs de plateformes entendent proposer des services transversaux tels que la gestion de l'énergie et la surveillance des personnes âgées. Les prestataires qui combinent harmonieusement matériel, logiciel et services sous un seul abonnement sont en mesure d'élargir leurs marges et de renforcer la fidélisation sur le marché des services de sécurité pour maisons intelligentes.

Par utilisation finale : les appartements s'accélèrent malgré la prédominance des maisons individuelles

Les résidences individuelles et pavillonnaires ont représenté 53,40 % des revenus de 2025 car les propriétaires peuvent librement choisir les installateurs, les marques et les modèles de surveillance. La plupart des nouvelles constructions de maisons individuelles en Amérique du Nord et dans certaines parties de l'Europe incluent déjà des infrastructures de capteurs pré-câblées, réduisant le coût de mise à niveau incrémentielle. Néanmoins, le segment des appartements et copropriétés progresse à un TCAC de 15,55 % jusqu'en 2031, les promoteurs intégrant des caméras en réseau et des serrures intelligentes lors de la construction pour différencier les propriétés et réduire la responsabilité. Les tableaux de bord centralisés aident les gestionnaires à prouver leur diligence raisonnable en matière de sécurité, tandis que l'accès automatisé des visiteurs réduit les besoins en personnel.

Dans les marchés urbains denses comme Singapour et Tokyo, les rénovations multifamiliales bénéficient d'incitations municipales lorsqu'elles relient les flux de caméras des résidents aux centres de commandement de quartier. La détection des fuites en temps réel et la surveillance des ascenseurs étendent la sécurité au-delà de l'intrusion, offrant aux propriétaires d'immeubles des économies de coûts tangibles. Ces priorités augmenteront la contribution du segment des appartements à la part de marché des services de sécurité de plusieurs points avant la fin de la décennie et développeront les revenus des services à mesure que les locataires exigent de plus en plus une surveillance groupée.

Par type d'installation : la croissance de l'auto-installation remet en question la prédominance de l'installation professionnelle

Les équipes professionnelles ont réalisé 61,10 % des installations en 2025, reflétant la confiance des consommateurs dans le câblage expert, le positionnement optimal des caméras et la couverture de garantie. Les intégrations complexes entre l'éclairage, le système CVC et les systèmes solaires justifient souvent le coût supplémentaire. La tendance à l'auto-installation progresse cependant à un TCAC de 15,84 %, portée par des capteurs adhésifs, des guides sur smartphone et une connectivité maillée sans fil qui supprime le perçage. Les kits d'entrée de gamme arrivent pré-appairés, permettant aux locataires de déplacer les appareils avec un effort minimal. Ces kits ont capté environ 4,05 milliards USD de la taille du marché des services de sécurité en 2025 et continuent d'éroder la prime de main-d'œuvre dans les configurations simples.

Des modèles hybrides ont émergé dans lesquels les propriétaires s'occupent du placement de base des capteurs mais font appel à des techniciens pour l'optimisation du réseau et les règles avancées. Les détaillants et les services publics d'énergie regroupent désormais les équipements de sécurité avec les contrats haut débit, brouillant davantage les frontières. Le succès sur le marché des services de sécurité pour maisons intelligentes dépendra de niveaux de prestation flexibles adaptés à des compétences et des budgets de clients très différents.

Analyse géographique

L'Amérique du Nord devrait maintenir sa position de leader sur le marché des services de sécurité pour maisons intelligentes, avec une part de 40,60 % en 2025. Les États-Unis dominent la demande régionale grâce à des canaux de distribution matures, des incitations d'assurance groupées et la familiarité des consommateurs avec le contrôle vocal. Le Canada contribue à une croissance régulière des unités grâce à l'expansion suburbaine, tandis que le Mexique enregistre des gains rapides dans les quartiers à revenus moyens supérieurs où la hausse de la criminalité incite aux premiers achats. Les partenariats continus entre les acteurs historiques de la sécurité et les assureurs, tels que l'alliance d'ADT avec State Farm qui propose des kits de démarrage gratuits, continuent d'élargir la base adressable.

La région Asie-Pacifique enregistre la croissance la plus rapide, avec un TCAC de 16,38 % jusqu'en 2031, portée par la migration urbaine et les investissements publics dans l'infrastructure numérique. La Chine impose la préparation aux technologies intelligentes dans les nouvelles habitations, favorisant des déploiements à grande échelle qui intègrent les caméras résidentielles dans les nuages de sécurité de district. La Mission Villes Intelligentes de l'Inde lie les codes du bâtiment aux prérequis de sécurité connectée, et les fabricants locaux fournissent des kits économiques adaptés aux conditions d'alimentation et de réseau régionales. La vaste chaîne d'approvisionnement électronique de la région soutient une tarification agressive, tandis que les talents locaux en IA accélèrent la localisation des logiciels d'analyse.

L'Europe suit un chemin d'adoption régulier façonné par la conformité au RGPD et les priorités de durabilité. L'Allemagne, le Royaume-Uni et la France sont à la pointe des modèles d'appareil en tant que service qui compensent les coûts initiaux et garantissent la résidence des données. Les nations d'Europe du Sud intègrent la sécurité avec des packages de gestion de l'énergie dans le cadre des incitations à la rénovation des bâtiments. L'Amérique du Sud et le Moyen-Orient et l'Afrique, bien que plus petits aujourd'hui, connaissent une croissance à deux chiffres à mesure que les opérateurs de télécommunications regroupent des caméras de sécurité avec des mises à niveau de la fibre et que les mégaprojets du Golfe intègrent la protection résidentielle dans des villes planifiées. Ces marchés émergents ajoutent du volume et de la diversité au marché mondial des services de sécurité pour maisons intelligentes tout en nécessitant des solutions adaptées à une infrastructure d'alimentation variable et à la résilience climatique.

Paysage concurrentiel

Le marché des services de sécurité pour maisons intelligentes présente une fragmentation modérée, avec des acteurs historiques, des géants technologiques et des spécialistes régionaux en concurrence pour le contrôle des écosystèmes. ADT tire parti de sa base d'abonnés de plus de 6 millions et de son expertise approfondie en surveillance, renforçant le matériel grâce à son partenariat avec Google qui a généré 22,5 millions USD d'incitations au succès d'ici 2024. Ring d'Amazon capitalise sur une base installée de plus de 10 millions de sonnettes vidéo, ajoutant des alertes organisées par l'IA qui renforcent la fidélisation au sein de la plateforme Alexa plus large. Google synthétise l'IA Gemini avec les caméras Nest pour fournir un contexte multi-appareils qui différencie ses offres des concurrents axés uniquement sur le matériel.

Des conglomérats industriels tels que Honeywell ont signalé des gains de revenus de sécurité à deux chiffres en 2025 en regroupant le contrôle d'accès, les systèmes incendie et les analyses sous des suites de bâtiments intégrées.[4]Honeywell Relations Investisseurs, "Présentation des résultats du T1 2025," Honeywell, honeywell.com L'acquisition de Snap One par Resideo approfondit la portée des canaux parmi les installateurs professionnels et élargit la gamme de produits dans les équipements réseau. Les opérateurs de télécommunications et les services publics d'énergie en Amérique du Nord et en Europe regroupent des équipements de sécurité avec des mises à niveau haut débit ou de compteurs intelligents, tirant parti des points de contact du service client pour entrer sur le marché. Les start-ups d'IA de périphérie se concentrent sur des analyses préservant la confidentialité qui s'exécutent à l'intérieur des caméras, ciblant les ménages méfiants vis-à-vis du stockage cloud. À mesure que les brevets autour de la biométrie multimodale et des capteurs intelligents se multiplient, le succès concurrentiel dépend de la capacité à présenter une expérience unifiée couvrant le matériel, le logiciel et le service permanent.

Leaders du secteur des services de sécurité pour maisons intelligentes

ADT Security Services

AT&T Inc

Comcast Corporation

Vivint, Inc.

Axis Communications

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Ring d'Amazon a lancé des alertes générées par l'IA qui distinguent les livraisons habituelles des activités suspectes, renforçant la défense proactive.

- Mai 2025 : Vivint Smart Home a commencé ses opérations sous la propriété de NRG, signalant un virage stratégique vers des offres intégrées énergie-sécurité.

- Février 2025 : ADT Inc. a affiché un chiffre d'affaires record au T1 2025 de 1,3 milliard USD et un flux de trésorerie disponible ajusté de 226 millions USD, soulignant la traction de sa collaboration avec Google.

- Janvier 2025 : Honeywell a noté une croissance de 11 % en glissement annuel dans les solutions de bâtiment avec de solides gains dans les projets de sécurité résidentielle, maintenant des marges de segment de 26,0 %.

Portée du rapport mondial sur le marché des services de sécurité pour maisons intelligentes

Les services de sécurité pour maisons intelligentes comprennent des solutions de vidéosurveillance telles que des caméras de sécurité, des moniteurs et des dispositifs de stockage, ainsi que des systèmes de contrôle d'accès tels que des systèmes de reconnaissance faciale, de reconnaissance d'empreintes digitales et de reconnaissance de l'iris. Les systèmes de sécurité pour maisons intelligentes comprennent également des appareils de sécurité pour maisons intelligentes et des services associés, qui englobent des solutions telles que des alarmes intelligentes, des serrures intelligentes et des capteurs.

| Vidéosurveillance | Caméras de sécurité |

| Moniteurs | |

| Dispositifs de stockage | |

| Autres | |

| Contrôle d'accès | Reconnaissance faciale |

| Reconnaissance d'empreintes digitales | |

| Reconnaissance de l'iris | |

| Serrures intelligentes et autres | |

| Détection d'intrusion et alarmes |

| Matériel |

| Logiciel |

| Services (surveillance et cloud) |

| Maisons individuelles / pavillonnaires |

| Appartements et copropriétés |

| Autres résidences (ex. : résidences assistées) |

| Installation professionnelle |

| Auto-installation (bricolage) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Vidéosurveillance | Caméras de sécurité |

| Moniteurs | ||

| Dispositifs de stockage | ||

| Autres | ||

| Contrôle d'accès | Reconnaissance faciale | |

| Reconnaissance d'empreintes digitales | ||

| Reconnaissance de l'iris | ||

| Serrures intelligentes et autres | ||

| Détection d'intrusion et alarmes | ||

| Par composant | Matériel | |

| Logiciel | ||

| Services (surveillance et cloud) | ||

| Par utilisation finale | Maisons individuelles / pavillonnaires | |

| Appartements et copropriétés | ||

| Autres résidences (ex. : résidences assistées) | ||

| Par type d'installation | Installation professionnelle | |

| Auto-installation (bricolage) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des services de sécurité pour maisons intelligentes ?

Le marché a généré 43,21 milliards USD en 2026 et devrait atteindre 87,29 milliards USD d'ici 2031.

Quel segment de produit est en tête du marché des services de sécurité pour maisons intelligentes ?

La vidéosurveillance est en tête avec une part de revenus de 45,70 % en 2025, grâce à la baisse des prix des caméras et à l'intégration d'analyses embarquées.

À quelle vitesse la région Asie-Pacifique se développe-t-elle dans le domaine de la sécurité pour maisons intelligentes ?

L'Asie-Pacifique se développe à un TCAC de 16,38 % jusqu'en 2031, ce qui en fait le marché régional à la croissance la plus rapide.

Pourquoi les remises d'assurance sont-elles importantes pour l'adoption du marché ?

Les réductions de primes de 2 % à 20 % compensent les coûts des appareils et encouragent les propriétaires à installer des systèmes vérifiés, stimulant ainsi l'adoption et le partage des données.

Quel modèle d'installation gagne du terrain face aux services professionnels ?

Les installations en auto-installation progressent à un TCAC de 15,84 % grâce à des kits sans fil conviviaux et des applications mobiles guidées.

Comment l'IA améliore-t-elle les performances de la sécurité pour maisons intelligentes ?

Les analyses basées sur l'IA réduisent les fausses alarmes en distinguant les activités routinières des menaces potentielles et permettent aux caméras d'apprendre les habitudes du foyer pour une protection personnalisée.

Dernière mise à jour de la page le: