Taille et part du marché des équipements miniers en Corée du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

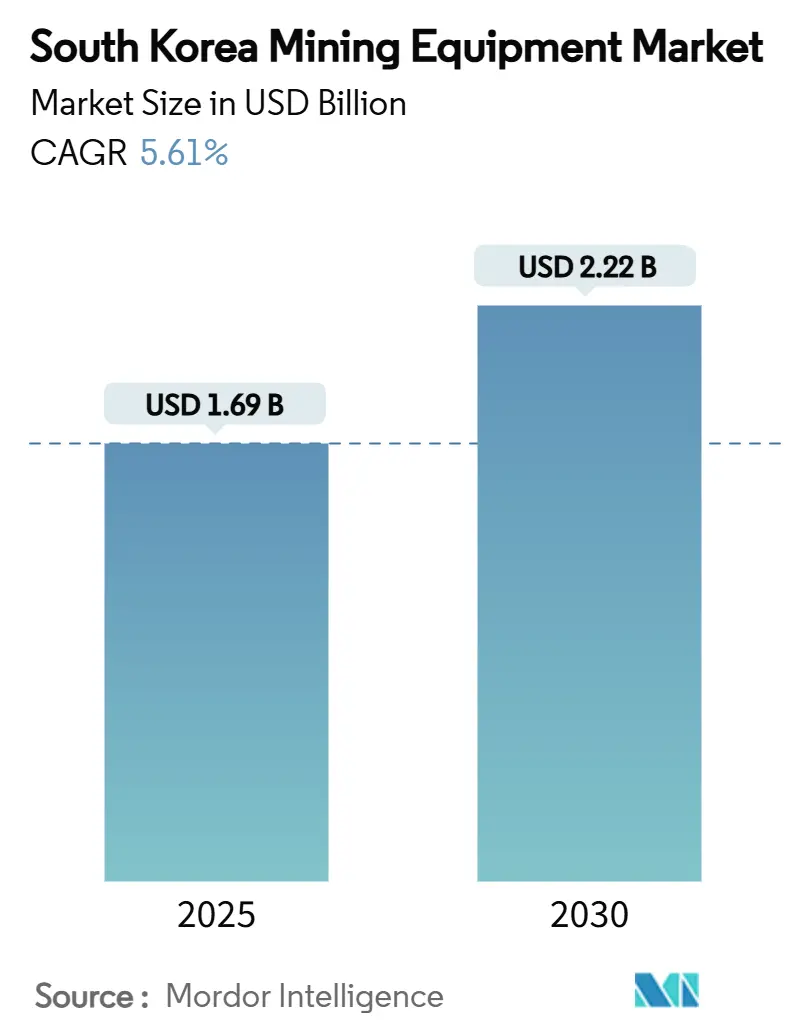

| Taille du Marché (2025) | 1.69 Milliards de dollars |

| Taille du Marché (2030) | 2.22 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.61% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements miniers en Corée du Sud par Mordor Intelligence

La taille du marché des équipements miniers en Corée du Sud est actuellement évaluée à 1,69 milliard USD et devrait atteindre 2,22 milliards USD d'ici 2030, affichant un TCAC de 5,61 % sur la période 2025-2030. Des objectifs persistants de substitution aux importations, un déficit croissant en minéraux critiques et des exigences d'autonomie croissantes positionnent le marché des équipements miniers en Corée du Sud pour une expansion stable à un chiffre moyen. Les excavatrices, les opérations de surface et l'exploitation minière des métaux continuent d'ancrer les revenus, tandis que la croissance la plus rapide provient des groupes motopropulseurs à batterie électrique, des déploiements souterrains et des systèmes entièrement autonomes. POSCO et HD Hyundai, leaders de l'industrie lourde, pilotent les mises à niveau des équipements en localisant leurs chaînes d'approvisionnement en lithium, nickel et tungstène. Parallèlement, les réseaux privés 5G, les modernisations de moteurs Tier-4 final et 55 000 milliards KRW de subventions publiques à l'exploration soutiennent un climat d'investissement favorable, même si les pénuries d'opérateurs et les importations d'équipements d'occasion pèsent sur les marges à court terme.

Principaux enseignements du rapport

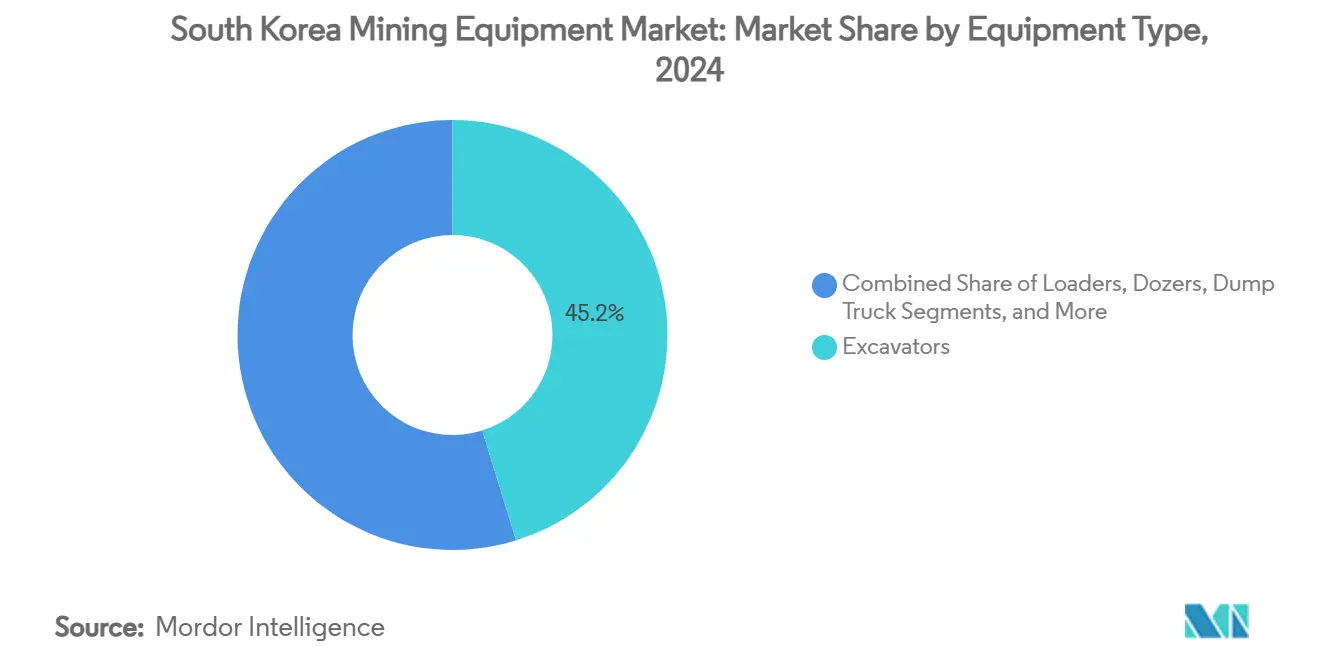

- Par type d'équipement, les excavatrices ont dominé le marché des équipements miniers en Corée du Sud, avec 45,21 % de la part en 2024 ; la même catégorie devrait se développer à un TCAC de 5,97 % jusqu'en 2030.

- Par méthode d'exploitation, les opérations de surface ont représenté 66,43 % de la part du marché des équipements miniers en Corée du Sud en 2024, tandis que l'exploitation souterraine progresse à un TCAC de 6,46 % jusqu'en 2030.

- Par application, l'exploitation minière des métaux a capturé 49,85 % de la taille du marché des équipements miniers en Corée du Sud en 2024, et l'exploitation minière des minéraux devrait croître à un TCAC de 6,93 % jusqu'en 2030.

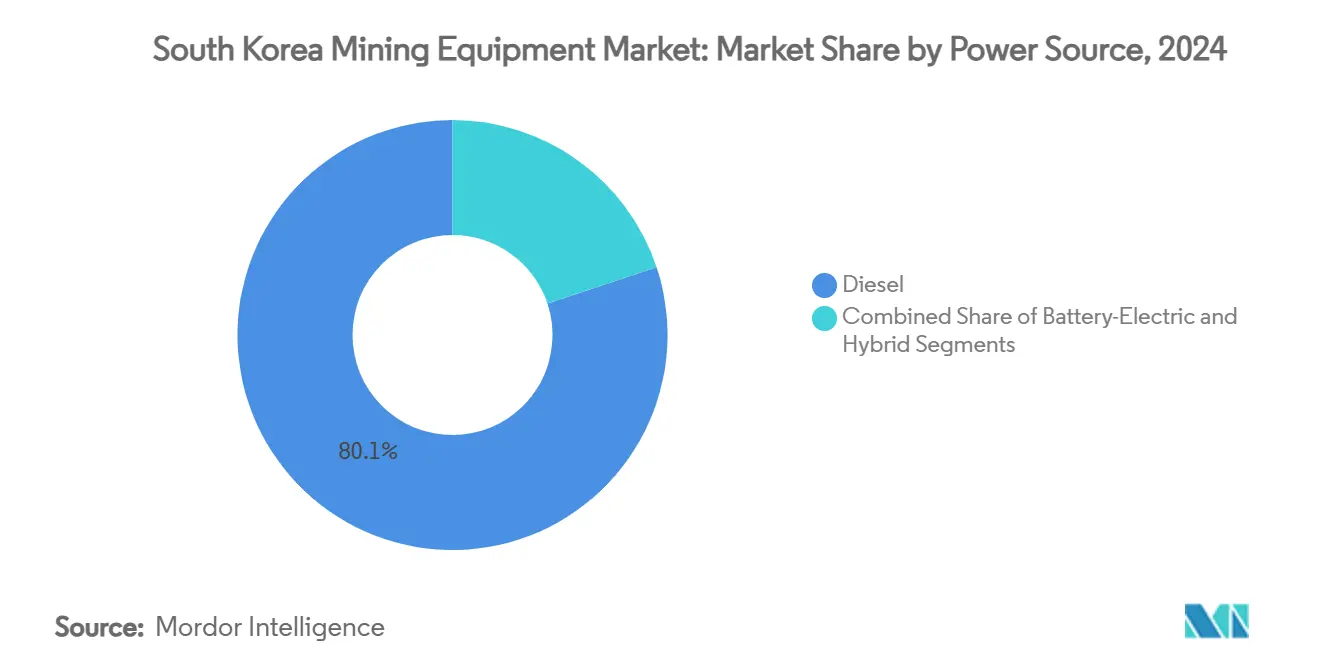

- Par source d'énergie, les équipements diesel ont dominé le marché des équipements miniers en Corée du Sud, avec une part de 80,13 % en 2024, tandis que les alternatives à batterie électrique progressent à un TCAC de 8,13 % sur 2025-2030.

- Par niveau d'automatisation, les systèmes manuels détenaient 74,17 % de la part du marché des équipements miniers en Corée du Sud en 2024, mais les solutions entièrement autonomes sont prêtes à afficher un TCAC de 15,16 % jusqu'en 2030.

- Par géographie, la région métropolitaine de Séoul contrôlait 45,33 % de la part du marché des équipements miniers en Corée du Sud en 2024, et Yeongnam devrait enregistrer le TCAC le plus rapide de 7,11 % jusqu'en 2030.

Tendances et perspectives du marché des équipements miniers en Corée du Sud

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Impulsion vers l'électrification de la part des géants de l'acier et des batteries | +1.2% | Région métropolitaine de Séoul, Yeongnam | Moyen terme (2-4 ans) |

| Subventions à l'exploration de minéraux critiques | +0.9% | National, premiers gains à Yeongnam et Hoseo | Long terme (≥4 ans) |

| Programme de modernisation des moteurs Tier-4 final (2027) | +0.8% | National | Court terme (≤2 ans) |

| Réseaux privés 5G sur les sites miniers | +0.7% | Région métropolitaine de Séoul, Yeongnam | Moyen terme (2-4 ans) |

| Plateforme de données « K-SmartMine » indépendante des équipementiers | +0.5% | National | Moyen terme (2-4 ans) |

| Recyclage des déchets de traitement des terres rares | +0.4% | Région métropolitaine de Séoul, Honam | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Impulsion vers l'électrification de la part des géants nationaux de l'acier et des batteries

Le géant sud-coréen de l'acier POSCO a annoncé une stratégie d'investissement ambitieuse, s'engageant à investir 121 000 milliards de wons (soit 88 milliards de dollars) d'ici 2030. Sur ce montant, une part significative de 45 000 milliards de wons (environ 35 milliards de dollars) sera dirigée vers les marchés internationaux, dans le but de développer de nouvelles initiatives de réduction des émissions. Cela amplifie les commandes d'excavatrices, de chargeuses et de camions de transport à batterie électrique pour ses installations.

Par ailleurs, la demande du sidérurgiste en foreuses de surface de haute précision et en concasseurs est élevée. Les obligations de traçabilité des batteries imposées par Hyundai Motor et Kia accentuent la pression sur la traçabilité en amont, contraignant les mines à installer des équipements riches en capteurs et prêts pour les données, intégrés aux tableaux de bord K-SmartMine. Parallèlement, les constructions d'usines de cellules à l'étranger par LG Energy Solution et SK On amplifient la course nationale à la sécurité minérale, soutenant des cycles d'approvisionnement en équipements pluriannuels pour les extracteurs primaires et les recycleurs d'exploitation minière urbaine.

Subventions publiques à l'exploration de minéraux critiques

La Corée du Sud investit massivement pour réduire sa dépendance aux importations de minéraux critiques en offrant des subventions couvrant jusqu'à 30 % des dépenses d'investissement pour les foreuses conformes Tier-4 final, les chargeuses-transporteuses autonomes et les systèmes de tri du minerai.[1]« Cadre de subventions aux minéraux critiques », Ministère du Commerce, de l'Industrie et de l'Énergie, mk.co.kr. En tant que nation chef de file au sein du Partenariat pour la sécurité des minéraux, Séoul aligne le versement des subventions sur des programmes d'achats conjoints qui réduisent les coûts unitaires des équipements haut de gamme. La revitalisation de la mine de tungstène de Sangdong illustre l'efficacité des subventions, stimulant les commandes de foreuses à filon étroit, de transporteurs à batterie et de systèmes de ventilation avancés. L'augmentation de la capacité de stockage de 54 à 100 jours élève la demande de grues de manutention spécialisées, de palettiseurs et de capteurs de surveillance des stocks en temps réel.

Programme obligatoire de modernisation des moteurs Tier-4 final (2027)

Dans les années à venir, chaque moteur diesel en service dépassant 56 kW devra se conformer aux normes Tier-4 final en matière de NOx et de particules fines, entraînant un renouvellement rapide des flottes sur le marché des équipements miniers en Corée du Sud. Les opérateurs évaluent les kits de modernisation par rapport aux remplacements complets, mais les analyses du coût total de possession favorisent de plus en plus les unités à batterie électrique, dont les frais de ventilation et de carburant sont moins élevés. La réglementation impose également l'acquisition de groupes électrogènes compatibles SCR, d'amortisseurs acoustiques et de systèmes de diagnostic du post-traitement, au bénéfice des fournisseurs de composants disposant de gammes de produits axées sur la conformité. Les restrictions d'émissions sonores autour des carrières urbaines renforcent la demande parallèle de foreuses à faible décibel et de transmissions électriques optimisées pour les opérations de nuit.

Déploiements de réseaux privés 5G sur les sites miniers permettant l'autonomie

Certains sites miniers actifs bénéficient désormais de tranches 5G dédiées, atteignant des niveaux de latence inférieurs à 10 ms. Cette avancée prend en charge des applications cruciales telles que le chargement télécommandé et le forage autonome. De plus, la maintenance prédictive pilotée par l'IA améliore à la fois l'efficacité opérationnelle et la sécurité dans les opérations minières. Les premiers adoptants signalent des gains de productivité pouvant atteindre 70 % et des économies sur les coûts d'exploitation dépassant 20 % après l'intégration de l'IA en périphérie avec la télémétrie des équipements haute résolution. La politique spectrale de Séoul, qui réserve des blocs de 28 GHz aux campus industriels, accélère le déploiement par rapport aux juridictions concurrentes, poussant les équipementiers à préinstaller des modems 5G, des réseaux LiDAR et des antennes multibandes. Les essais souterrains utilisant des robots guidés par LiDAR dans des chantiers sans GPS démontrent des cas d'usage de pointe qui promettent de combler les pénuries d'opérateurs.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie de main-d'œuvre qualifiée | -0.8% | National, aiguë dans la région métropolitaine de Séoul | Court terme (≤2 ans) |

| Cycles de dépenses d'investissement volatils de LG et SK | -0.6% | Région métropolitaine de Séoul, Yeongnam | Moyen terme (2-4 ans) |

| Limites strictes d'émissions sonores | -0.4% | Région métropolitaine de Séoul, périphéries urbaines | Long terme (≥4 ans) |

| Hausse des importations d'équipements d'occasion | -0.3% | National, villes portuaires | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Pénurie chronique d'opérateurs qualifiés faisant grimper les coûts de main-d'œuvre

Un vieillissement de la main-d'œuvre et des programmes de formation minière limités maintiennent les taux d'utilisation des camions de transport en dessous de 65 %, faisant grimper les salaires de 18 % en 2024 seulement [2] « Tendances de la main-d'œuvre dans l'exploitation minière coréenne », Société coréenne des ingénieurs en ressources minérales et énergétiques, ksmer.org. Les modernisations autonomes compensent en partie les pénuries, mais nécessitent des techniciens plus qualifiés, perpétuant le déficit de talents. Le débauchage intersectoriel par le secteur des semi-conducteurs aggrave le taux de rotation, gonflant les budgets de formation et allongeant les calendriers de maintenance.

Cycles de dépenses d'investissement volatils contrôlés par LG et SK

Les pivots de LG Chem et SK Innovation vers les matériaux de batteries peuvent faire varier les achats trimestriels de concasseurs, de séchoirs et de systèmes de manutention en vrac de ±25 %, compromettant la précision des prévisions pour les équipementiers. Leurs paris technologiques, des électrolytes à l'état solide aux cellules sodium-ion, redirigent fréquemment les fonds entre les usines de cathodes et de précurseurs, propageant la volatilité des commandes à travers les niveaux d'équipements en amont. La récente consolidation Bobcat-Doosan Robotics concentre davantage le pouvoir d'achat, renforçant les négociations de prix avec les fournisseurs de composants.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'équipement : les excavatrices assurent le leadership du marché

Les excavatrices ont capturé 45,21 % des revenus de 2024 et restent la ligne d'articles à la croissance la plus rapide avec un TCAC de 5,97 %, maintenant fermement la taille du marché des équipements miniers en Corée du Sud ancrée dans les solutions de creusement à haute mobilité. Leurs conceptions de flèches modulaires permettent une commutation rapide entre les accessoires de godet rocheux, de ripper et de marteau, cruciale pour les sites multi-minerais allant des latérites de nickel de Gwangyang aux bancs de calcaire de Honam. Les chargeuses suivent en tant que bêtes de somme de la manutention des matériaux alimentant les trémies de stockage dans les usines de précurseurs de batteries, tandis que les bouteurs se spécialisent dans les levées de digues de résidus et l'entretien des routes de transport. La demande de camions-bennes s'accélère à mesure que les systèmes de transport entièrement autonomes s'avèrent 15 % moins chers par tonne que les flottes avec conducteur sur des horizons de cinq ans, soutenant l'expansion des modèles à châssis rigide à batterie électrique de classe 100 t. Les foreuses et les brise-roches prospèrent dans l'abattage souterrain où le placement précis des charges et le contrôle des vibrations améliorent la récupération du minerai. Les ensembles de criblage et de concassage bénéficient de vents favorables provenant des flux de recyclage des déchets de terres rares qui nécessitent une libération de particules fines.

Les fournisseurs d'excavatrices exploitent des kits de télécommande 5G et une optimisation de l'angle de rotation basée sur l'IA pour réduire les temps de cycle de 8 %, se traduisant par des gains de productivité quantifiables qui sous-tendent les commandes répétées. Les circuits hydrauliques à détection de charge et les injecteurs de carburant haute pression aident les variantes diesel Tier-4 final à respecter les seuils d'émissions sans sacrifier la puissance. Les acheteurs premium se tournent vers des plateformes à chenilles à batterie électrique équipées de packs à échange rapide de 600 kWh, permettant jusqu'à 12 heures de travail dans les chantiers souterrains sans post-traitement des gaz d'échappement. Ces caractéristiques permettent aux excavatrices de conserver la plus grande part du marché des équipements miniers en Corée du Sud tout en restant des leaders en matière d'innovation.

Par méthode d'exploitation : les opérations de surface dominent malgré le potentiel souterrain

Les mines à ciel ouvert ont généré 66,43 % des revenus de 2024, le calcaire en fosse ouverte et les granulats alimentant le pipeline d'infrastructures de Séoul, mais les projets souterrains devraient afficher le TCAC le plus élevé de 6,46 % et orienteront le marché des équipements miniers en Corée du Sud vers des foreuses à filon étroit plus performantes, des chargeuses-transporteuses à filon étroit et des boulonneuses de toit à batterie. La reprise de la production de tungstène à Sangdong et les perspectives polymétalliques dans la province de Gangwon illustrent ce changement. Les radars à pénétration de sol avancés et les analyses de tir intelligent élèvent les facteurs d'extraction, tandis que les cabines de télécommande de chargeuses distantes de 3 km des fronts améliorent les indicateurs de sécurité. Les opérations de surface continuent de se développer grâce à de grandes excavatrices avec des godets de 12 m³, des concasseurs fixes à haut débit et des pulvérisateurs de suppression des poussières conformes aux limites PM2,5 plus strictes.

Les modèles d'exploitation minière hybrides gagnent en attention : les opérateurs utilisent des entrées en tranchée de surface pour accéder à des corps minéralisés plus profonds, passant à l'abattage par sous-niveaux à mesure que la profondeur augmente. Cette approche intégrée nécessite des flottes flexibles capables de redéploiement, bénéficiant aux équipementiers qui fournissent des modules d'alimentation interchangeables et des kits de transmission modulaires. Le réseau de transmission 5G commun aux zones de surface et souterraines favorise davantage les centres de commandement unifiés où les répartiteurs de flotte optimisent les paires pelle-camion dans les deux environnements.

Par application : l'exploitation minière des métaux est en tête tandis que le traitement des minéraux s'accélère

L'exploitation minière des métaux a conservé une part de 49,85 % en 2024, soutenue par la production durable de minerai de fer de qualité sidérurgique, de molybdène et de cuivre pour les aciéries nationales. Pourtant, l'exploitation minière des minéraux, couvrant le lithium, le nickel et les terres rares, devrait afficher un TCAC de 6,93 %, augmentant sa part de la taille du marché des équipements miniers en Corée du Sud à mesure que les chaînes d'approvisionnement des véhicules électriques arrivent à maturité. Le charbon, autrefois dominant, occupe désormais une niche pour le coke de spécialité et les chaudières industrielles, entraînant un pivot vers des systèmes d'extraction continue à faibles émissions. Les usines d'exploitation minière urbaine récupèrent le cobalt et le palladium des déchets électroniques ; leurs micro-broyeurs et séparateurs à courants de Foucault alimentent la surperformance de la catégorie « minéraux ».

Dans les flux métalliques, les robots intégrés de manutention des scories atténuent les pénuries de main-d'œuvre dans les complexes sidérurgiques, tandis que les acteurs des minéraux déploient des unités SX-EW conteneurisées près des raffineries portuaires pour raccourcir les délais d'exécution. Le campus de Gwangyang de POSCO intègre un parc solaire de 25 MW qui fournit de l'énergie excédentaire aux évaporateurs de saumure de lithium, illustrant l'alignement sur la durabilité intersectorielle. Ce chevauchement opérationnel fusionne les définitions traditionnelles, mais le marché des équipements miniers en Corée du Sud continue de segmenter les budgets selon les frontières métal/minéral pour la clarté des achats.

Par source d'énergie : la domination du diesel face à la disruption électrique

Les moteurs diesel alimentaient 80,13 % des flottes actives en 2024, mais les équipements à batterie électrique devraient atteindre un TCAC de 8,13 % et constituer l'étoile directrice des commandes futures. Les chargeuses de taille moyenne équipées de packs lithium-fer-phosphate de 200 kWh offrent des émissions zéro à l'échappement, essentielles pour la conformité à la qualité de l'air souterrain. Les nœuds de charge rapide installés le long des rampes de descente rechargent 80 % de la capacité en 30 minutes, réduisant les temps d'inactivité. Les combinaisons hybrides groupe électrogène-batterie comblent les fosses éloignées sans raccordement au réseau, prolongeant la pertinence du diesel tout en respectant les mandats Tier-4. Les prototypes de piles à combustible à hydrogène restent naissants, mais les premiers camions pilotes dans les complexes métallurgiques d'Ulsan démontrent une éventuelle diversification multi-carburants.

Les équipementiers modernisent les châssis diesel existants avec des plateaux de batteries modulaires pour prolonger les cycles de vie, maintenant la continuité de la chaîne d'approvisionnement à mesure que les fournisseurs se consolident autour des connecteurs haute tension, des packs refroidis par immersion et des interfaces de charge ISO-15118. Les scénarios de tarification du carbone inclinent davantage le calcul du coût total de possession vers les options électriques, accélérant les lancements de camions à batteries de deuxième génération sur le marché des équipements miniers en Corée du Sud.

Par niveau d'automatisation : les opérations manuelles persistent face à la montée en puissance de l'autonomie

Les systèmes manuels contrôlaient 74,17 % du parc installé en 2024, mais les flottes entièrement autonomes devraient croître à un TCAC de 15,16 % à mesure que la pénurie d'opérateurs et les impératifs de sécurité s'alignent. Les camions semi-autonomes équipés de radars anti-collision et de centrage de voie arrivent en premier car ils s'intègrent aux aménagements existants des routes de transport. L'autonomie totale s'épanouit là où la 5G et l'IA en périphérie sont présentes, produisant des réseaux camion-pelle qui s'auto-organisent en files de chargement et se reroutent autour des zones de maintenance. Les chargeuses souterraines adoptent des cycles d'extraction automatique guidés par SLAM basé sur LiDAR pour les galeries à visibilité nulle.

Les parties prenantes évaluent les gains en valeur actuelle nette : le transport autonome réduit le coût unitaire de 0,45 USD par tonne et augmente la production annuelle de 7 % en moyenne, justifiant les suppléments de capital. Les équipementiers regroupent les licences d'autonomie avec les ventes de matériel, migrant vers des revenus logiciels récurrents qui couvrent la demande cyclique d'équipements. Ces économies de plateforme garantissent que les systèmes autonomes gagnent rapidement des parts sur le marché des équipements miniers en Corée du Sud.

Analyse géographique

La région métropolitaine de Séoul domine le marché des équipements miniers en Corée du Sud avec une part de 45,33 %, tirant parti de son dense écosystème financier et de ses pôles de services. Les décideurs dont le siège est ici centralisent les approbations de dépenses d'investissement, mais les restrictions municipales strictes sur le bruit limitent les terrains de démonstration en ville, poussant les équipementiers à établir des sites d'essai satellites dans la province de Gyeonggi adjacente. Les sociétés de location concentrent leurs stocks près du port d'Incheon, répondant aux projets à rotation rapide mais faisant face à une inflation des coûts fonciers qui pousse les entrepôts vers des banlieues plus éloignées.

Le TCAC attendu de 7,11 % de Yeongnam découle des expansions de POSCO à Gwangyang et Pohang, des usines de précurseurs de cathodes de SK et de la coentreprise de raffinerie de nickel de CNGR, qui nécessitent toutes des flottes pelle-camion, des systèmes de collecte des poussières et des robots de manutention des scories. La région bénéficie des synergies de la construction navale : les chantiers de fabrication partagés fabriquent des châssis d'équipements lourds, tandis que les fournisseurs automobiles se diversifient dans l'hydraulique de qualité minière, ancrant les chaînes d'approvisionnement locales.

Les régions Honam et Hoseo ciblent collectivement le calcaire, le kaolin et les granulats de construction. Les liaisons ferroviaires bien établies de Honam alimentent les usines de béton prêt à l'emploi dans les parcs industriels côtiers, assurant des commandes régulières de chargeuses, de concasseurs et de convoyeurs. Hoseo capitalise sur la logistique de corridor central, avec des concessionnaires d'équipements positionnés le long de l'axe Daejeon-Sejong pour desservir les petites carrières et les projets de tunnelisation liés aux extensions de lignes à grande vitesse.

Paysage concurrentiel

Le marché des équipements miniers en Corée du Sud reste modérément fragmenté. Caterpillar, Komatsu et Hitachi partagent le premier rang avec une part combinée de 38 %, mais l'acquisition par HD Hyundai d'une participation de 34,4 % dans Hyundai Doosan Infracore propulse l'acteur national dans une position de challenger redoutable. Les barrières à l'entrée sur le marché sont centrées sur la conformité aux émissions, les logiciels d'autonomie et les réseaux de support après-vente plutôt que sur la seule échelle de fabrication.

Les équipementiers mondiaux s'associent aux opérateurs de télécommunications coréens pour intégrer des modems 5G et des puces IA en périphérie dans les flottes de transport. Epiroc a obtenu un contrat de 2,2 milliards SEK pour des foreuses entièrement électriques qui réduisent les émissions de CO₂ de 90 % et s'interfacent parfaitement avec les réseaux coréens à 28 GHz[3] « Annonce de la commande coréenne de 2,2 milliards SEK », Epiroc AB, epiroc.com. Le déploiement d'AutoMine de Sandvik au champ minier de Seongshin a introduit la première flotte autonome de camions-bennes souterrains du pays, augmentant les taux d'extraction quotidiens de 20 %.

Les moyennes capitalisations nationales telles que AJ Power et Dong-A Hwasung Machine se taillent des niches dans les systèmes d'échappement modernisés et les pompes haute pression, respectivement. Des startups de robotique intègrent des quadrupèdes inspirés de Boston Dynamics pour les inspections de tapis roulants, signalant une future concurrence de la part d'acteurs non traditionnels. Dans l'ensemble, la profondeur de l'écosystème numérique dicte un avantage durable, contraignant les entreprises matérielles à regrouper des suites de capteurs, des tableaux de bord analytiques et des couches de cybersécurité dans des propositions intégrées.

Leaders du secteur des équipements miniers en Corée du Sud

Caterpillar Inc.

Komatsu Ltd.

Hyundai Doosan Infracore

Hitachi Construction Machinery

Volvo Construction Equipment

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : HD Hyundai a ouvert une usine intelligente de 131 millions EUR à Ulsan, portant la capacité annuelle d'excavatrices et de chargeuses sur roues de 9 600 à 15 000 unités grâce à l'automatisation pilotée par l'IA et aux plateformes de maintenance prédictive.

- Janvier 2023 : Sandvik a déployé des camions-bennes souterrains autonomes Toro™ TH545i compatibles AutoMine au champ minier de Seongshin, marquant la première utilisation en Corée du Sud du transport autonome dans l'exploitation minière du calcaire.

Périmètre du rapport sur le marché des équipements miniers en Corée du Sud

| Excavatrices |

| Chargeuses |

| Bouteurs |

| Niveleuses motorisées |

| Camions-bennes |

| Foreuses et brise-roches |

| Concassage, pulvérisation et criblage |

| Autres |

| Exploitation souterraine |

| Exploitation à ciel ouvert |

| Exploitation minière des métaux |

| Exploitation minière des minéraux |

| Exploitation minière du charbon |

| Diesel |

| Batterie électrique |

| Hybride |

| Équipements manuels |

| Semi-autonomes |

| Entièrement autonomes |

| Région métropolitaine de Séoul |

| Yeongnam (Sud-Est) |

| Honam (Sud-Ouest) |

| Hoseo (Centre) |

| Autres |

| Par type d'équipement | Excavatrices |

| Chargeuses | |

| Bouteurs | |

| Niveleuses motorisées | |

| Camions-bennes | |

| Foreuses et brise-roches | |

| Concassage, pulvérisation et criblage | |

| Autres | |

| Par méthode d'exploitation | Exploitation souterraine |

| Exploitation à ciel ouvert | |

| Par application | Exploitation minière des métaux |

| Exploitation minière des minéraux | |

| Exploitation minière du charbon | |

| Par source d'énergie | Diesel |

| Batterie électrique | |

| Hybride | |

| Par niveau d'automatisation | Équipements manuels |

| Semi-autonomes | |

| Entièrement autonomes | |

| Par géographie | Région métropolitaine de Séoul |

| Yeongnam (Sud-Est) | |

| Honam (Sud-Ouest) | |

| Hoseo (Centre) | |

| Autres |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des équipements miniers en Corée du Sud en 2025 ?

Le marché est évalué à 1,69 milliard USD et devrait atteindre 2,22 milliards USD d'ici 2030.

Quelle catégorie d'équipements génère le plus de revenus ?

Les excavatrices sont en tête avec une part de 45,21 % en 2024 et continuent de se développer le plus rapidement à un TCAC de 5,97 %.

Quelle région affiche la dynamique de croissance la plus élevée ?

Yeongnam, dans le sud-est de la Corée, devrait croître à un TCAC de 7,11 % jusqu'en 2030 en raison des investissements dans l'acier et les matériaux de batteries.

À quelle vitesse les machines à batterie électrique se développent-elles ?

Les équipements miniers à batterie électrique devraient croître à un TCAC de 8,13 % à mesure que les opérateurs s'éloignent du diesel.

Dernière mise à jour de la page le: