Taille et Part du Marché des Équipements Miniers en Thaïlande

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

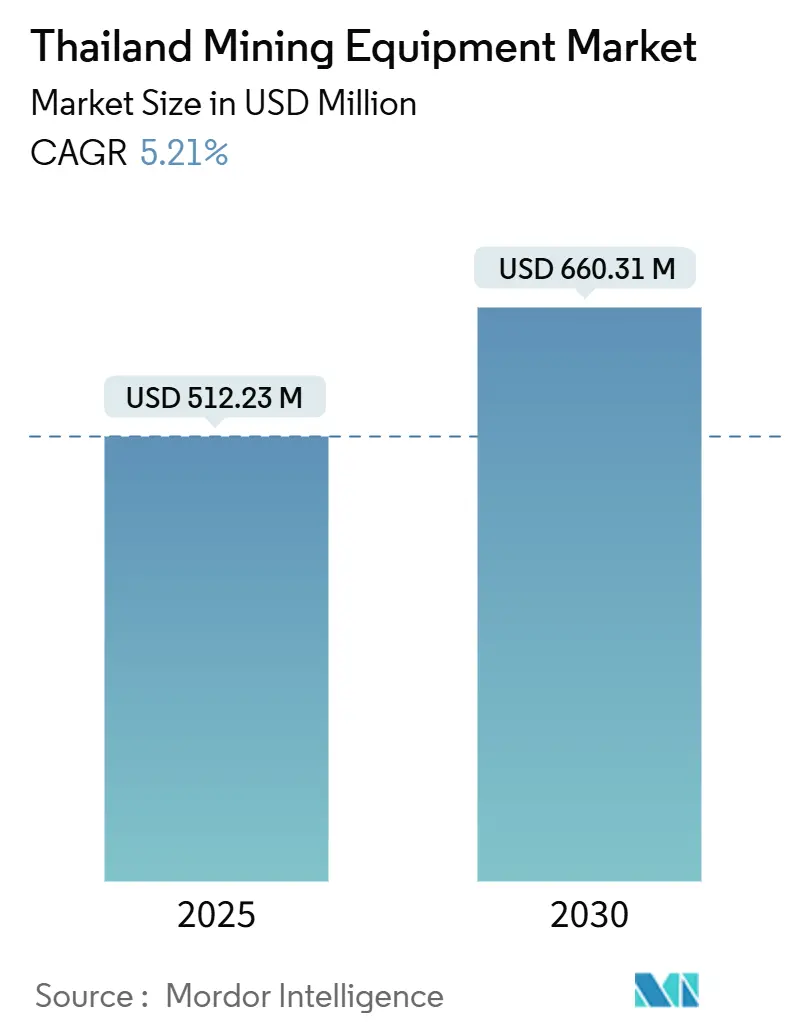

| Taille du Marché (2025) | 512.23 Millions de dollars américains |

| Taille du Marché (2030) | 660.31 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 5.21% CAGR |

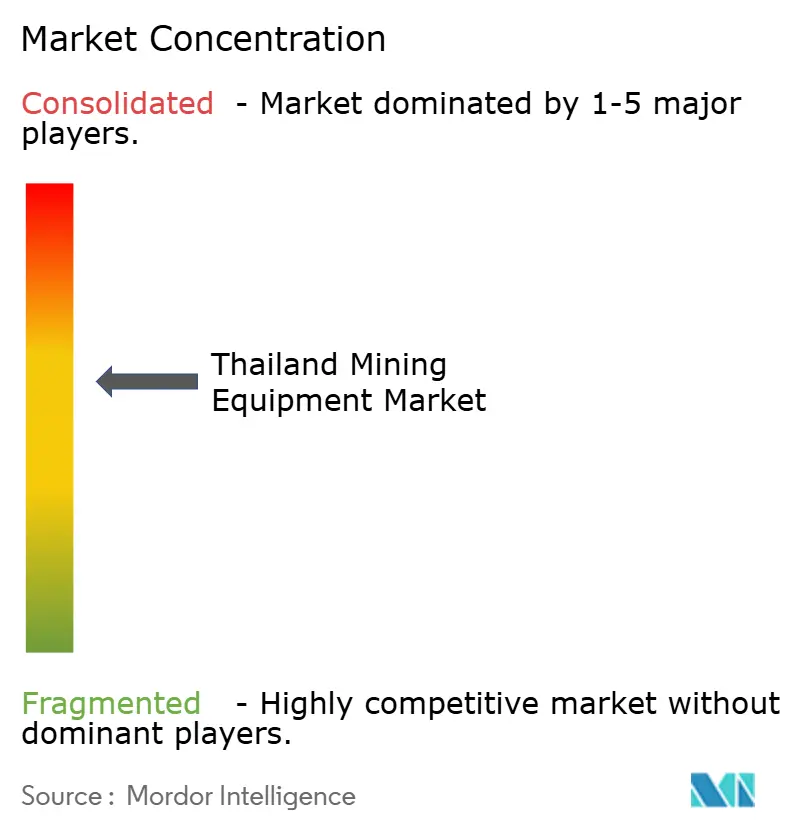

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Équipements Miniers en Thaïlande par Mordor Intelligence

La taille du marché des équipements miniers en Thaïlande est évaluée à 512,23 millions USD en 2025 et devrait atteindre 660,31 millions USD d'ici 2030, progressant à un TCAC de 5,21 % durant la période de prévision. La Thaïlande, reconnue comme le noyau manufacturier de l'Asie du Sud-Est, connaît une forte hausse de la demande en extraction de minerais métalliques et en machines avancées de traitement des minéraux. Cette progression est alimentée par l'ambitieux objectif gouvernemental de production de véhicules électriques « 30@30 » et les récents investissements dans les batteries. Le Corridor Économique de l'Est (EEC) en Thaïlande rationalise les opérations pour les fournisseurs mondiaux, offrant des exemptions de droits de douane, des procédures douanières efficaces et des ports ultramodernes pour des livraisons d'équipements rapides et économiques. Le transport automatisé et les groupes motopropulseurs électriques à batterie se développent en raison des pénuries de main-d'œuvre, des obligations de sécurité et d'une incitation fiscale sur huit ans. Les développements potassiques à Udon Thani et Chaiyaphum stimulent la demande en équipements souterrains tout en compensant les défis liés aux réglementations sur l'exploitation aurifère et au déclin de l'économie du charbon thermique. Caterpillar, Komatsu et Volvo Construction Equipment dominent grâce à leurs réseaux de concessionnaires, mais les fournisseurs axés sur la technologie peuvent tirer parti des modernisations autonomes et électriques.

Principaux Enseignements du Rapport

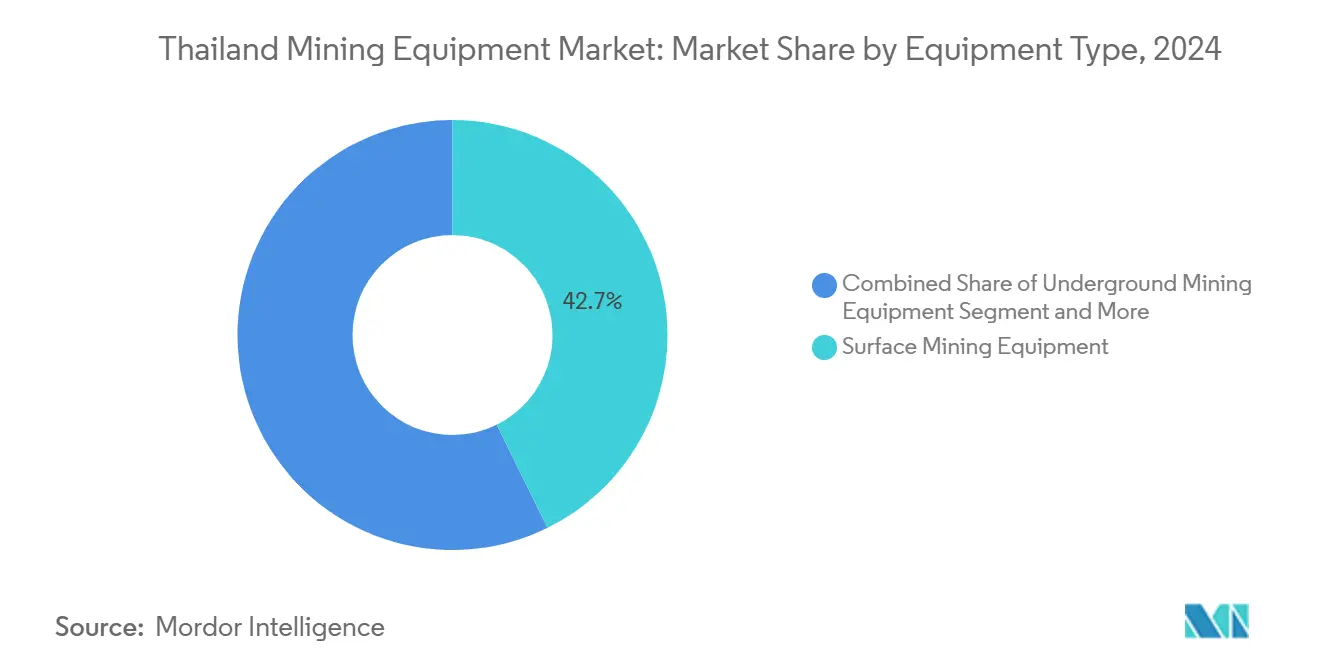

- Par type d'équipement, les équipements miniers de surface ont représenté 42,71 % des revenus du marché des équipements miniers en Thaïlande en 2024 ; les chargeuses devraient progresser à un TCAC de 7,41 % jusqu'en 2030.

- Par niveau d'automatisation, les machines manuelles détenaient 66,52 % de la part du marché des équipements miniers en Thaïlande en 2024, tandis que les unités entièrement autonomes devraient croître à un TCAC de 8,52 % jusqu'en 2030.

- Par groupe motopropulseur, les modèles à combustion interne dominaient avec une part de 79,29 % du marché des équipements miniers en Thaïlande en 2024 ; les variantes électriques progressent à un TCAC de 8,21 % jusqu'en 2030.

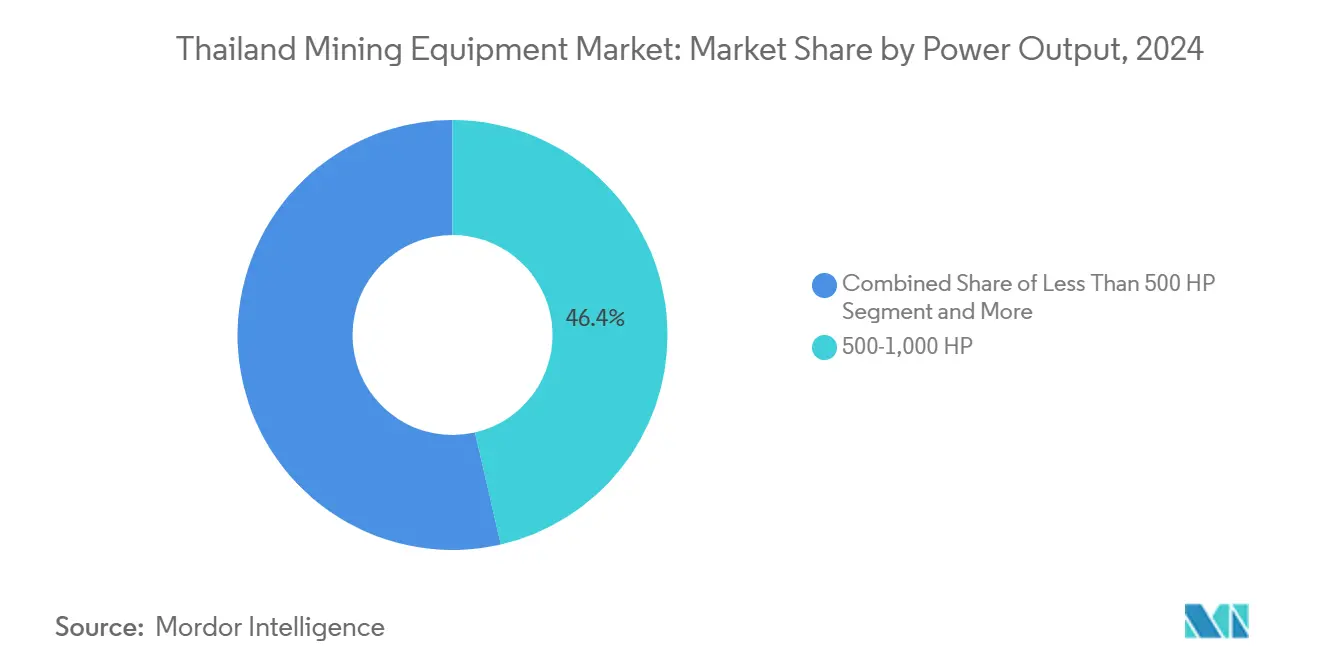

- Par puissance, la classe 500-1 000 CV représentait 46,39 % de la taille du marché des équipements miniers en Thaïlande en 2024, tandis que les unités de moins de 500 CV progresseront à un TCAC de 7,23 % jusqu'en 2030.

- Par application, l'exploitation minière des métaux représentait 49,82 % de la taille du marché des équipements miniers en Thaïlande en 2024, et l'exploitation minière des minéraux progresse à un TCAC de 8,72 % jusqu'en 2030.

Tendances et Perspectives du Marché des Équipements Miniers en Thaïlande

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Les Véhicules Électriques et l'Électronique Stimulent la Demande en Minerais Métalliques | +1.8% | Corridor Économique de l'Est | Moyen terme (2-4 ans) |

| La Construction Nationale Alimente l'Expansion des Carrières | +1.2% | Région de Bangkok et provinces | Moyen terme (2-4 ans) |

| Incitations Gouvernementales pour les Équipements Miniers Électriques | +0.9% | Zones industrielles à l'échelle nationale | Court terme (≤ 2 ans) |

| L'Intégration Commerciale de l'ASEAN Stimule les Importations de Biens d'Équipement | +0.7% | À l'échelle nationale | Long terme (≥ 4 ans) |

| Transport Semi-Autonome pour la Sécurité et l'Efficacité | +0.4% | Grandes fosses à ciel ouvert | Long terme (≥ 4 ans) |

| Forte Hausse des Investissements Potassiques dans le Nord-Est de la Thaïlande | +0.3% | Udon Thani et Chaiyaphum | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante en Minerais Métalliques Provenant des Chaînes d'Approvisionnement de l'Électronique et des Véhicules Électriques

L'initiative « 30@30 » de la Thaïlande en matière de véhicules électriques catalyse une transformation industrielle rapide, attirant des investissements et multipliant par dix la capacité en batteries. Cette progression stimule la demande en minéraux critiques tels que le lithium, le nickel et le manganèse, incitant les exploitants miniers à moderniser la manutention des minerais et à adopter des technologies de traitement avancées. Des équipements spécialisés adaptés aux minerais riches en lépidolite permettent une production de lithium à grande échelle, tandis que le classement par capteurs aide les exploitants de taille intermédiaire à répondre aux normes de pureté des constructeurs automobiles. Ces évolutions positionnent la Thaïlande comme un pôle émergent dans la chaîne d'approvisionnement mondiale des véhicules électriques, alliant développement des ressources et fabrication de haute technologie.

Expansion des Opérations de Calcaire et de Carrière pour la Construction Nationale

Les investissements de la Thaïlande dans les plans logistiques génèrent une forte demande en calcaire et en granulats, améliorant la rentabilité des fournisseurs tels que Siam City Cement. Pour respecter des délais de projet serrés, les exploitants de carrières investissent dans des équipements automatisés à haute capacité, tandis que les initiatives de ciment bas carbone accélèrent l'adoption de technologies de broyage économes en énergie. Les fournisseurs d'équipements proposant une gestion intégrée de flotte et une optimisation du coût par tonne gagnent un avantage concurrentiel dans les contrats à long terme, en s'alignant sur les objectifs de durabilité et de productivité.

Incitations Gouvernementales pour les Équipements Miniers Électriques à Batterie

Le Conseil des Investissements de la Thaïlande offre des incitations généreuses réduisant considérablement les coûts d'acquisition, notamment des exonérations fiscales prolongées sur les sociétés et des dispenses de droits de douane sur les machines électriques importées. Ces mesures améliorent la viabilité des projets pour les fabricants et accélèrent l'adoption de technologies avancées, positionnant la Thaïlande comme un pôle compétitif pour l'électrification et la modernisation industrielle [1]"Mesures de Promotion des Investissements,", BOI Thaïlande, boi.go.th. Un plafond tarifaire national de 3,99 baht/kWh pour mai–août 2025 maintient des coûts d'exploitation prévisibles pour les camions de transport électriques à batterie. Les premiers pilotes dans les carrières de calcaire montrent que les chargeuses sur roues électriques réduisent les coûts de ventilation dans les fosses confinées et respectent les règles d'émission de particules de Bangkok. Cependant, la faiblesse des réseaux électriques dans les zones reculées entraîne des dépenses supplémentaires en transformateurs et en extensions de lignes, de sorte que les systèmes hybrides groupe électrogène-batterie restent courants durant la période de transition.

Intégration Commerciale de l'ASEAN : Réduction des Droits de Douane sur les Biens d'Équipement

En vertu des règles de l'AFTA et de l'accord de libre-échange ASEAN-Chine, la plupart des machines minières entrent en Thaïlande avec un droit de douane de 0 à 10 %, et les certificats du Conseil des Investissements peuvent éliminer le tarif pour les projets prioritaires [2]"Tarifs Préférentiels sur les Machines,", Bureau des Douanes, customs.go.th. La hausse des importations de machines en provenance de Chine — menée par les concasseurs et les excavatrices hydrauliques — accélère le déploiement des équipements dans les secteurs de la construction et de l'exploitation minière en Thaïlande. Les normes harmonisées de l'ASEAN simplifient la mise en service, mais la documentation complexe sur les règles d'origine présente des risques de conformité. Les distributeurs proposant des services groupés de courtage en douane et d'audit post-entrée gagnent en faveur, notamment auprès des petits opérateurs, en réduisant l'exposition réglementaire et en assurant des opérations d'importation fluides.

Analyse de l'Impact des Facteurs de Frein*

| Facteur de Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| L'Interdiction de l'Exploitation Aurifère Limite la Demande en Équipements | -0.8% | Provinces du nord et du centre | Long terme (≥ 4 ans) |

| La Volatilité des Redevances sur le Charbon Thermique Bloque les Projets | -0.6% | Mae Moh et fosses du nord | Moyen terme (2-4 ans) |

| Les Tarifs Élevés du Réseau Électrique Ralentissent l'Électrification dans les Sites Éloignés | -0.4% | Sites éloignés à l'échelle nationale | Court terme (≤ 2 ans) |

| L'Opposition des Communautés à l'Exploration des Terres Rares | -0.3% | Provinces du nord-est | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Interdiction de l'Exploitation Aurifère Limitant la Demande en Équipements

La suspension prolongée de la mine d'or de Chatree a considérablement réduit la demande en équipements d'exploitation aurifère en Thaïlande, avec des chargeuses souterraines et des circuits au cyanure immobilisés pendant des années. Bien que les opérations aient repris en 2022, des exigences sanitaires et communautaires plus strictes ont alourdi les coûts des projets, décourageant de nouvelles initiatives. En conséquence, les distributeurs d'équipements se tournent vers les secteurs du calcaire et de la potasse, remettant en état les équipements inactifs pour l'exportation et réaffectant les stocks vers des marchés plus actifs.

Opposition des Communautés aux Nouveaux Blocs d'Exploration des Terres Rares

Les groupes environnementaux citent les risques pour la nappe phréatique et la toxicité des résidus miniers, en référence aux protestations passées contre la potasse qui ont bloqué des projets pendant plus d'une décennie. La loi révisée sur les minéraux de la Thaïlande habilite les comités locaux à suspendre les opérations, introduisant un risque politique. Les entreprises doivent budgétiser des équipes d'engagement des parties prenantes et des audits par des tiers, allongeant les horizons de retour sur investissement et retardant les commandes de machines. Les fournisseurs développent les services après-vente pour maintenir la productivité des flottes existantes pendant que les projets en terrain vierge surmontent les obstacles liés à la licence sociale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Équipement : La Dominance de la Surface Stimule l'Expansion des Carrières

Les équipements miniers de surface ont capté 42,71 % du marché des équipements miniers en Thaïlande en 2024, les carrières de calcaire alimentant les projets d'infrastructure de Bangkok. La taille du marché des équipements miniers en Thaïlande pour les machines de surface progressera régulièrement à mesure que les entrepreneurs remplaceront les flottes vieillissantes par des foreuses, des chargeuses sur roues et des concasseurs mobiles à plus haut débit. Les chargeuses, notamment les classes de 20 tonnes équipées de lubrification automatique et de surveillance de la charge utile, afficheront un TCAC de 7,41 % jusqu'en 2030, le plus rapide parmi les catégories. Les fournisseurs proposant des plateformes de maintenance prédictive aident les opérateurs à réduire les temps d'arrêt, un facteur de différenciation majeur dans les appels d'offres concurrentiels. Les équipements souterrains occupent un rôle de niche dans les mines de potasse et les mines de sel en chambre et pilier, mais bénéficient des investissements chinois qui associent financement et équipements. Les machines de traitement des minéraux enregistrent des gains progressifs grâce aux raffineurs de métaux pour batteries qui convertissent la lépidolite et les catalyseurs usés en matières premières de qualité cathode, générant des commandes pour des broyeurs à haute intensité et des cellules de flottation.

Le marché des équipements miniers en Thaïlande continue de favoriser les systèmes intégrés. Les entrepreneurs s'approvisionnent de plus en plus en ensembles complets de chargement et de transport avec télématique, plutôt qu'en machines isolées, pour respecter les primes d'achèvement de projet liées aux quotas de tonnage. Les trains mobiles de concassage et de criblage répondant aux spécifications du ciment bas carbone gagnent du terrain, capitalisant sur la tendance vers le ciment mélangé et à faible teneur en clinker. Les stocks des concessionnaires locaux privilégient désormais les pièces d'usure de concasseurs à livraison rapide pour soutenir le bétonnage continu durant les fenêtres serrées des projets routiers et ferroviaires, consolidant la domination des équipements de surface.

Par Niveau d'Automatisation : Les Opérations Manuelles Face à la Disruption Technologique

Les équipements manuels représentent encore 66,52 % du marché des équipements miniers en Thaïlande en 2024, reflétant la structure fragmentée des petites mines du pays. Pourtant, la taille du marché des équipements miniers en Thaïlande pour les systèmes entièrement autonomes devrait progresser le plus rapidement, à un TCAC de 8,52 %, car les grandes carrières cherchent à réduire les coûts de main-d'œuvre et à améliorer les indicateurs de sécurité. Les premiers adoptants déploient des capteurs d'évitement des collisions et du positionnement automatique pour accroître la productivité par poste. Les modernisations semi-autonomes permettent aux opérateurs d'expérimenter la technologie sans risque de capital massif ; ces kits s'intègrent aux commandes hydrauliques existantes, préservant les coûts irrécupérables.

La demande de techniciens en automatisation qualifiés stimule les programmes de formation à Chonburi et Rayong, en accord avec la feuille de route robotique de l'EEC. Le plan de Caterpillar de localiser les pièces pour MineStar à Rayong raccourcit les délais de livraison et favorise l'adoption. Le marché des équipements miniers en Thaïlande bénéficie également de fabricants locaux produisant des supports et des faisceaux prêts pour l'automatisation, réduisant les coûts de conversion. Cependant, les processeurs et les unités lidar importés exposent les projets à la volatilité des taux de change, une contrainte que les fournisseurs adressent avec des contrats de crédit-bail en plusieurs devises.

Par Type de Groupe Motopropulseur : La Transition Électrique s'Accélère Malgré la Dominance des Moteurs à Combustion Interne

Les modèles à combustion interne détiennent 79,29 % du marché des équipements miniers en Thaïlande en 2024, mais les unités électriques progresseront à un TCAC de 8,21 % jusqu'en 2030, soutenues par des exonérations fiscales sur 8 ans et des plafonds tarifaires. Le marché des équipements miniers en Thaïlande encourage les chargeuses électriques à batterie dans les carrières de calcaire sensibles aux poussières, où les émissions nulles à l'échappement améliorent la conformité à la qualité de l'air. Les équipementiers collaborent avec des fabricants de batteries thaïlandais pour localiser l'assemblage des packs, réduisant les coûts de fret. Les camions hybrides diesel-électriques comblent les lacunes là où l'infrastructure de recharge est insuffisante ; leur freinage régénératif réduit la consommation de carburant, générant des économies rapides.

Les contraintes du réseau électrique ralentissent l'adoption dans les bassins potassiques éloignés, où les frais de raccordement représentent 10 à 15 % du CAPEX du projet. Pour y remédier, les fournisseurs promeuvent des microréseaux solaires-batteries conteneurisés qui alimentent les chargeurs et les bureaux. Le secteur des équipements miniers en Thaïlande gagne un avantage concurrentiel à mesure que les entreprises locales d'ingénierie, d'approvisionnement et de construction associent la construction de microréseaux à la fourniture d'équipements, offrant une responsabilité contractuelle unique et une mise en service accélérée.

Par Puissance : Les Équipements de Gamme Intermédiaire Dominent la Demande du Marché

La plage 500-1 000 CV contrôle 46,39 % de la taille du marché des équipements miniers en Thaïlande en 2024, car elle correspond aux cycles typiques de dynamitage et de transport dans les carrières de calcaire. Les avancées en efficacité hydraulique permettent aux excavatrices de taille intermédiaire de rivaliser avec la productivité des modèles plus grands. Les unités de moins de 500 CV progresseront à un TCAC de 7,23 % à mesure que les concessions plus modestes passent des importations d'occasion à de nouvelles machines équipées de télématique éligibles aux incitations du Conseil des Investissements. Les équipements de plus de 1 000 CV restent essentiels pour les projets potassiques à paroi haute et les grands décapages, mais connaissent une adoption plus lente en raison de leur prix élevé.

La série d'excavatrices abordables de 20 tonnes de Komatsu, lancée en 2025, répond aux critères de crédit d'impôt vert et offre une consommation de carburant inférieure de 10 %, entraînant une conversion rapide des clients. Les assembleurs locaux installent des attaches rapides et des godets inclinables en option pour améliorer la polyvalence, rendant les équipements de moins de 500 CV attractifs pour de multiples types de chantiers. Les filiales de financement proposent des structures à ballon sur 5 ans alignées sur les cycles de revenus des carrières, favorisant davantage l'adoption.

Par Application : L'Exploitation Minière des Métaux en Tête au Milieu de la Diversification Minérale

L'exploitation minière des métaux représente 49,82 % du marché des équipements miniers en Thaïlande en 2024, à mesure que la chaîne d'approvisionnement des véhicules électriques du pays se développe. La taille du marché dans ce segment augmente régulièrement grâce à l'extraction de nickel, de manganèse et de lithium liée aux contrats de Sunwoda et BMW. L'exploitation minière des minéraux affiche le TCAC le plus rapide à 8,72 % jusqu'en 2030, alimentée par des projets de potasse et de lépidolite nécessitant des machines spécialisées en chambre et pilier et des usines de traitement résistantes au sel. L'empreinte du charbon se réduit à mesure qu'EGAT programme la mise à la retraite de Mae Moh et que Banpu réoriente son CAPEX vers le gaz.

Les projets de recyclage de batteries, comme l'usine de catalyseurs usés de PLUS Exploration, démontrent de nouvelles niches à faible volume et haute valeur pour les concasseurs, les réacteurs de lixiviation et les cellules hydrométallurgiques. La part du marché des équipements miniers en Thaïlande dans le recyclage reste modeste mais stratégiquement importante, positionnant les fournisseurs pour un avenir d'économie circulaire. Des mandats d'examen environnemental plus stricts poussent les opérateurs vers des systèmes de contrôle des poussières fermés et des résidus secs, augmentant la demande en filtres-presses et en équipements d'épaississement en pâte.

Analyse Géographique

Le Corridor Économique de l'Est représente la part la plus importante de la demande en équipements miniers en Thaïlande. Chonburi et Rayong accueillent l'usine de batteries lithium-ion de Sunwoda d'une valeur de 1 milliard USD et la ligne d'assemblage haute tension de BMW, chacune nécessitant un approvisionnement continu en calcaire, silice et métaux spéciaux traités avec des équipements de précision. Le port de Laem Chabang simplifie les importations de machines, tandis qu'une couverture solide des concessionnaires garantit un service en temps opportun. Bangkok et les provinces adjacentes ancrent l'exploitation des carrières de calcaire ; Siam City Cement et SCG exploitent des fours nécessitant un approvisionnement ininterrompu en pierre concassée, stimulant les investissements dans les concasseurs mobiles et les chargeuses de 20 tonnes.

Le nord-est de la Thaïlande représente la région à la croissance la plus rapide, à mesure que les licences de potasse progressent vers la construction à Udon Thani et Chaiyaphum. Ces projets souterrains nécessitent des mineurs continus, des cribles à plusieurs étages et des convoyeurs résistants à la corrosion. Les processus de consentement communautaire allongent les délais, mais une fois les permis définitifs accordés, des achats en gros suivent rapidement pour satisfaire aux conditions des prêteurs. Les provinces du nord enregistrent une demande stable, bien que modérée, provenant des carrières de calcaire. Les commandes d'équipements aurifères restent négligeables compte tenu de la seule opération de Chatree et de l'incertitude réglementaire persistante.

Paysage Concurrentiel

Le marché des équipements miniers en Thaïlande présente une concentration modérée. Caterpillar s'appuie sur une installation à Rayong et la suite autonome MineStar pour servir les grandes fosses et les carrières de taille intermédiaire. Komatsu, via Bangkok Komatsu Sales, adapte les excavatrices de taille intermédiaire aux cycles d'utilisation locaux, tandis que Volvo Construction Equipment a élargi sa portée avec un nouvel accord de concessionnaire en 2025. Le spécialiste local P.V. Mining & Exploration s'associe à Sandvik pour les concasseurs et les brise-roches, en associant les explosifs de son usine interne pour fournir des solutions clés en main.

L'automatisation et l'électrification créent des espaces vierges pour les nouveaux entrants. Des start-ups spécialisées dans la modernisation par échange de batteries ciblent les barges approvisionnant les chargeuses frontales des carrières fluviales. Les équipementiers chinois proposent un financement fournisseur à faible taux d'intérêt lié aux investissements potassiques, défiant les acteurs établis sur les prix. Les concessionnaires mettent l'accent sur les garanties de disponibilité, l'analyse prédictive et la consignation de pièces pour défendre leurs parts de marché.

Leaders du Secteur des Équipements Miniers en Thaïlande

Caterpillar Inc.

Komatsu Ltd.

Hitachi Construction Machinery

Sandvik AB

Epiroc AB

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : Sunwoda a investi plus de 1 milliard USD dans une usine de batteries lithium-ion située à Chonburi, stimulant la demande en amont pour des équipements de traitement de minerai de précision.

- Janvier 2025 : Volvo Construction Equipment a dévoilé sa nouvelle gamme d'excavatrices de nouvelle génération, l'EC210, et a conclu un partenariat avec un nouveau concessionnaire en Thaïlande, intensifiant la concurrence dans le segment du marché intermédiaire.

Périmètre du Rapport sur le Marché des Équipements Miniers en Thaïlande

| Équipements Miniers de Surface |

| Équipements Miniers Souterrains |

| Équipements de Traitement des Minéraux |

| Foreuses et Brise-Roches |

| Concassage, Pulvérisation et Criblage |

| Chargeuses |

| Camions Miniers |

| Équipements Manuels |

| Équipements Semi-Autonomes |

| Équipements Entièrement Autonomes |

| Véhicules à Moteur à Combustion Interne |

| Véhicules Électriques à Batterie |

| Véhicules Hybrides |

| Moins de 500 CV |

| 500 - 1 000 CV |

| Plus de 1 000 CV |

| Exploitation Minière des Métaux |

| Exploitation Minière des Minéraux |

| Exploitation du Charbon |

| Par Type d'Équipement | Équipements Miniers de Surface |

| Équipements Miniers Souterrains | |

| Équipements de Traitement des Minéraux | |

| Foreuses et Brise-Roches | |

| Concassage, Pulvérisation et Criblage | |

| Chargeuses | |

| Camions Miniers | |

| Par Niveau d'Automatisation | Équipements Manuels |

| Équipements Semi-Autonomes | |

| Équipements Entièrement Autonomes | |

| Par Type de Groupe Motopropulseur | Véhicules à Moteur à Combustion Interne |

| Véhicules Électriques à Batterie | |

| Véhicules Hybrides | |

| Par Puissance | Moins de 500 CV |

| 500 - 1 000 CV | |

| Plus de 1 000 CV | |

| Par Application | Exploitation Minière des Métaux |

| Exploitation Minière des Minéraux | |

| Exploitation du Charbon |

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des équipements miniers en Thaïlande ?

Le marché est évalué à 512,23 millions USD en 2025 et devrait atteindre 660,31 millions USD d'ici 2030.

Quel type d'équipement détient la plus grande part ?

Les équipements miniers de surface sont en tête avec une part de 42,71 % en 2024, servant principalement les carrières de calcaire et de granulats.

À quelle vitesse les groupes motopropulseurs électriques se développent-ils dans les mines thaïlandaises ?

Les machines à entraînement électrique devraient progresser à un TCAC de 8,21 % jusqu'en 2030, plus rapidement que tout autre groupe motopropulseur.

Où la demande croît-elle le plus rapidement sur le plan régional ?

Le Nord-Est, notamment Udon Thani et Chaiyaphum, est la zone à la croissance la plus rapide en raison des grands projets potassiques.

Quel facteur freine le plus la croissance du marché ?

Les restrictions de longue date de la Thaïlande sur les nouveaux projets d'exploitation aurifère limitent les achats d'équipements dans ce sous-secteur.

Dernière mise à jour de la page le: