Taille et part du marché des équipements de traitement des minéraux en Corée du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

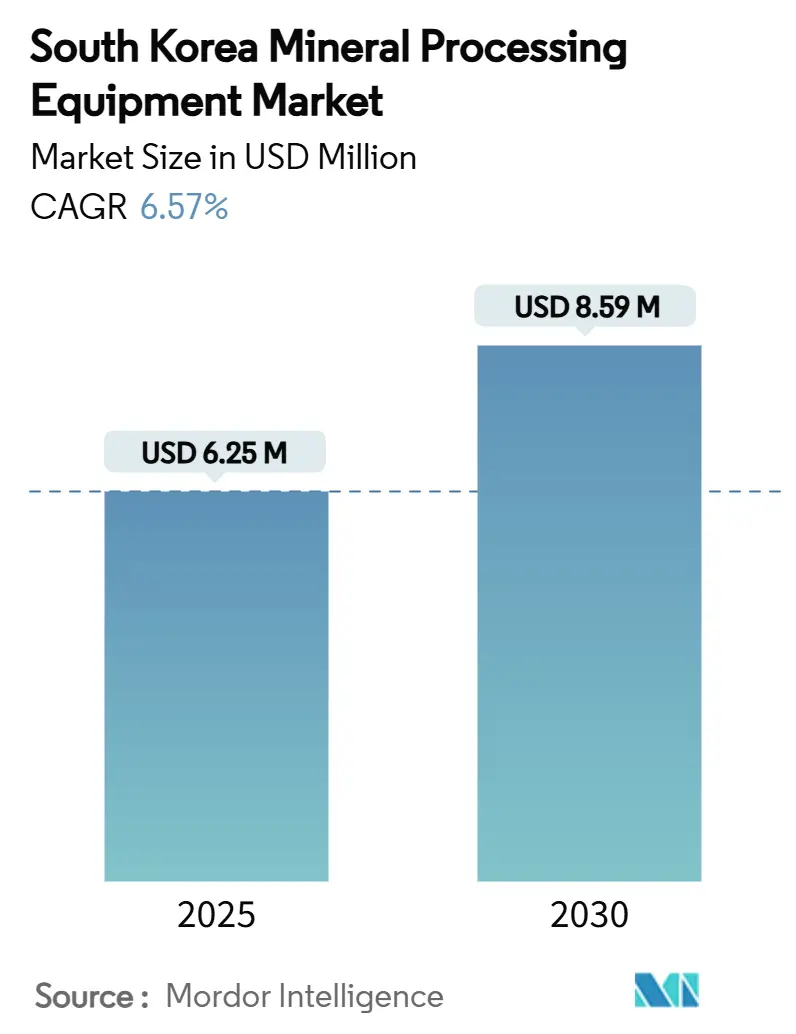

| Taille du Marché (2025) | 6.25 Millions de dollars américains |

| Taille du Marché (2030) | 8.59 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 6.57% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements de traitement des minéraux en Corée du Sud par Mordor Intelligence

La taille du marché des équipements de traitement des minéraux en Corée du Sud s'établit à 6,25 millions USD en 2025 et devrait atteindre 8,59 millions USD d'ici 2030, ce qui correspond à un CAGR de 6,57 % sur la période de prévision. L'accélération des investissements dans les chaînes d'approvisionnement domestiques en métaux pour batteries, l'adoption rapide de l'automatisation numérique des procédés et les incitations fiscales portées par les politiques publiques soutiennent collectivement la trajectoire à court terme du marché des équipements de traitement des minéraux en Corée du Sud. Le financement public des technologies liées aux minéraux critiques est obligatoire, car les mises à niveau des digues de résidus amplifient la demande en systèmes de déshydratation à haute efficacité dans les mines actives. Les exploitants de carrières de taille moyenne adoptent des circuits de concassage semi-automatisés pour se conformer aux normes d'émission de plus en plus strictes. En revanche, les producteurs de métaux pour batteries de premier plan allouent leurs dépenses d'investissement à des plateformes de broyage, de classification et de filtration entièrement automatisées qui réduisent les temps de cycle et l'intensité énergétique. Alors que les cycles de vie des équipements dépassent 15 ans, les contrats de service après-vente évoluent vers un centre de profit stratégique pour les équipementiers et les fabricants locaux, renforçant un écosystème hybride où les technologies de base importées se combinent avec l'expertise locale en ingénierie.

Principaux enseignements du rapport

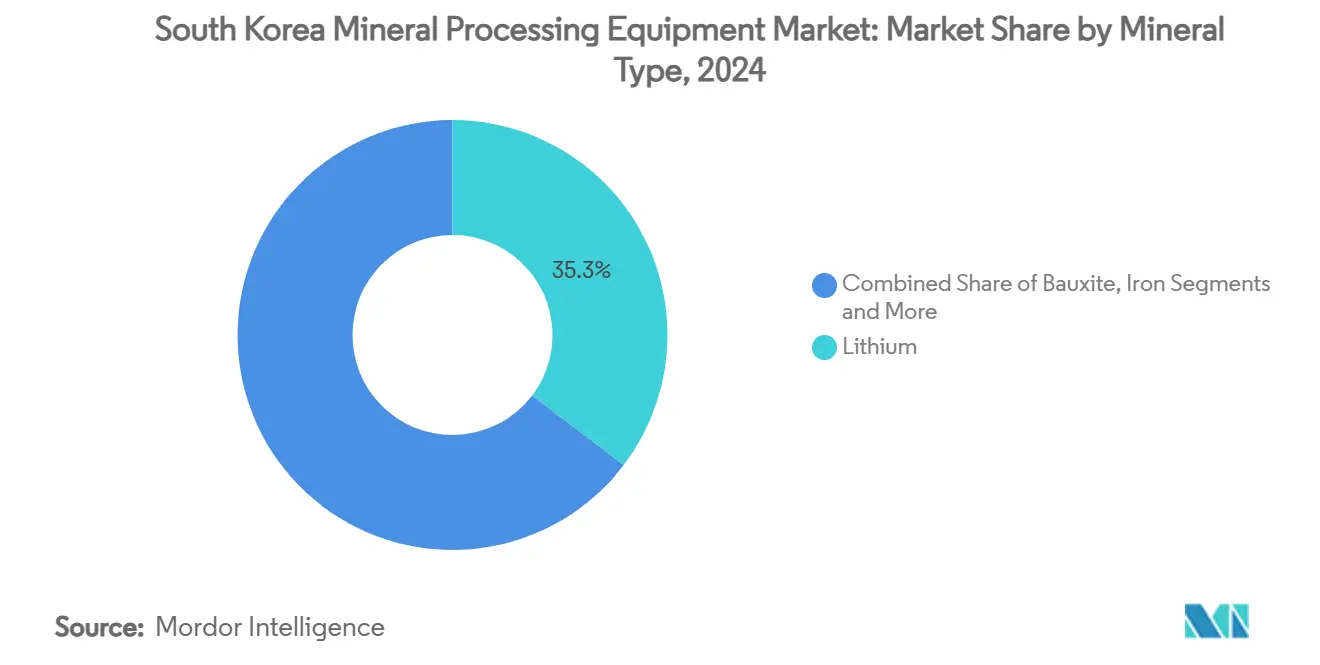

- Par type de minéral, le lithium détenait 35,34 % de la part du marché des équipements de traitement des minéraux en Corée du Sud en 2024, tandis que les oxydes de terres rares devraient progresser à un CAGR de 9,46 % jusqu'en 2030.

- Par type d'équipement, les concasseurs représentaient 28,72 % de la taille du marché des équipements de traitement des minéraux en Corée du Sud en 2024, tandis que les systèmes de déshydratation des résidus devraient progresser à un CAGR de 9,23 % jusqu'en 2030.

- Par méthode d'exploitation minière, les opérations à ciel ouvert représentaient 64,26 % du chiffre d'affaires 2024, mais l'exploitation souterraine devrait afficher la croissance la plus rapide avec un CAGR de 10,28 % jusqu'en 2030, l'automatisation réduisant les risques liés à l'extraction en sous-sol.

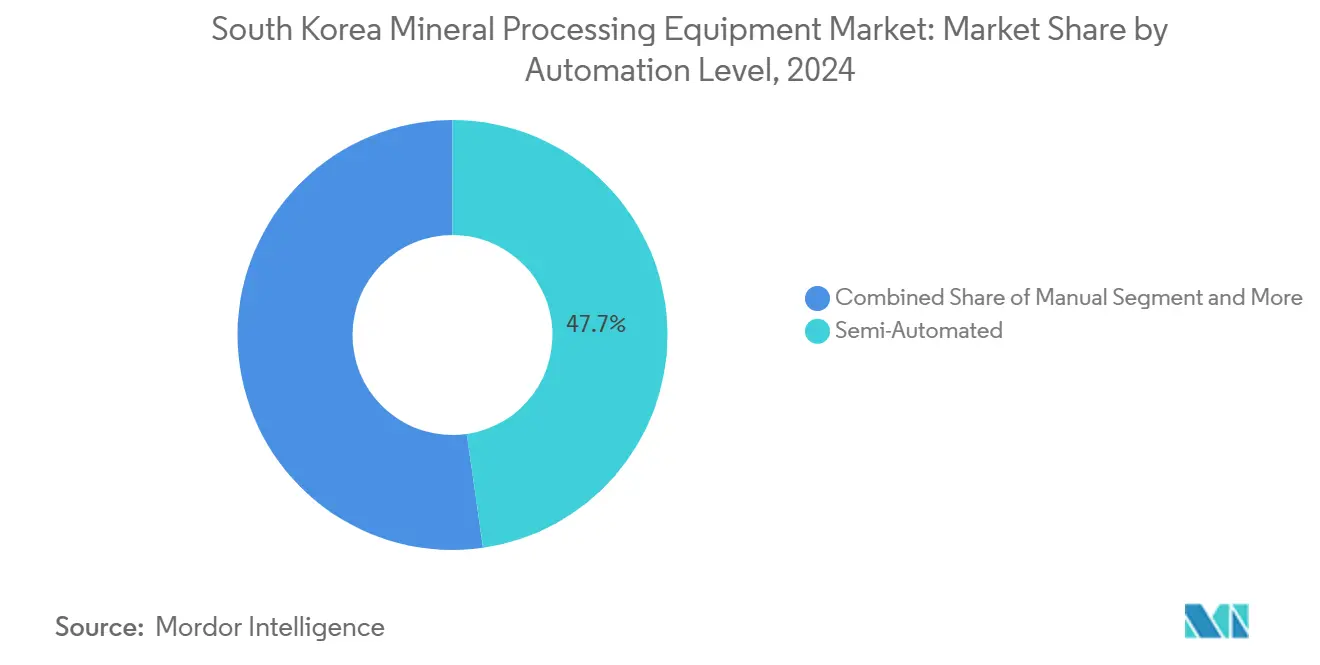

- Par niveau d'automatisation, les lignes semi-automatisées contrôlaient 47,74 % du chiffre d'affaires 2024, mais les installations entièrement automatisées devraient afficher un CAGR de 10,37 %, reflétant la feuille de route nationale en matière de fabrication numérique.

- Par modèle d'approvisionnement, les achats de nouveaux équipements représentaient 71,19 % de la valeur 2024, bien que les services après-vente et de pièces de rechange devraient croître plus rapidement à un CAGR de 9,43 % jusqu'en 2030.

Tendances et perspectives du marché des équipements de traitement des minéraux en Corée du Sud

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Essor des métaux pour batteries | +1.8% | Provinces de Gyeonggi et Gangwon | Moyen terme (2 à 4 ans) |

| Incitations fiscales | +1.2% | À l'échelle nationale, régions minières stratégiques | Court terme (≤ 2 ans) |

| Demande en recyclage | +0.9% | Clusters industriels de Gyeonggi et du Chungcheong du Sud | Moyen terme (2 à 4 ans) |

| Mises à niveau des digues de résidus | +0.7% | Zones minières actives, notamment la province de Gangwon | Long terme (≥ 4 ans) |

| Stockage stratégique | +0.6% | Réserves nationales et installations de traitement | Long terme (≥ 4 ans) |

| Surveillance de l'état par IA | +0.4% | Opérations minières avancées à l'échelle nationale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Croissance de la production minérale pour l'approvisionnement en métaux pour batteries

La stratégie d'électrification de la Corée du Sud déclenche une cascade d'investissements dans le traitement des minéraux, notamment dans les lignes d'extraction d'hydroxyde de lithium, de sulfate de nickel et de terres rares. Le complexe d'hydroxyde de lithium de POSCO à Gwangyang, d'une valeur de 760 milliards KRW, vise une capacité de 43 000 tonnes par an et repose sur des modules robustes de concassage, de broyage et d'hydrométallurgie[1]"Mise à jour du projet d'hydroxyde de lithium de Gwangyang,", POSCO Holdings, posco.com. Les programmes nationaux d'approvisionnement privilégiant 10 minéraux stratégiques garantissent une visibilité pluriannuelle de la demande pour les unités de séparation, de filtration et de séchage. De plus, chaque raffinerie supplémentaire de précurseurs de batteries stimule des commandes parallèles d'alimentateurs, de convoyeurs et de stations d'ensachage, créant un effet multiplicateur sur l'ensemble du marché des équipements de traitement des minéraux en Corée du Sud. Les objectifs gouvernementaux visant à réduire la dépendance aux importations de minéraux critiques de 80 % à 50 % d'ici 2030 consolident davantage un pipeline stable de contrats d'équipements pour projets en terrain vierge et en terrain brun.

Incitations fiscales expansionnistes pour la modernisation de l'exploitation minière domestique

Le Plan d'établissement de l'échelle de croissance des entreprises approuve 200 milliards KRW de subventions avec des plafonds allant jusqu'à 80 % pour les mises à niveau des équipements miniers stratégiques, accélérant la faisabilité des projets pour les transformateurs de petite et moyenne taille[2]"Extension des crédits d'impôt pour les équipements de haute technologie,", Ministère du Commerce, de l'Industrie et de l'Énergie, motie.go.kr. Des exonérations fiscales sur les biens d'équipement d'une durée de sept ans réduisent le coût total installé, incitant au remplacement rapide des concasseurs coniques obsolètes par des unités giratoires hybrides à haute efficacité énergétique. Le Ministère du Commerce, de l'Industrie et de l'Énergie étend les crédits d'impôt pour la R&D sur les réactifs de flottation avancés, permettant aux équipementiers de co-développer des packages réactif-machine sur mesure. Des fenêtres de prêts à faible taux d'intérêt dédiées au sein du Programme de saut de l'échelle de croissance simplifient les cycles de fonds de roulement, permettant aux ateliers d'équipements de taille intermédiaire de développer la fabrication de cribles et de cyclones personnalisés. Un centre de facilitation des fusions-acquisitions nouvellement lancé rationalise l'acquisition de sociétés d'automatisation de niche par de plus grands conglomérats, accélérant la diffusion de l'analyse de la santé des machines par IA dans les mines régionales.

Forte hausse de la demande pour les usines de recyclage de sous-produits industriels

Un mandat national visant à élever les taux de recyclage des minéraux de 2 % en 2024 à 20 % d'ici 2030 libère une demande soutenue pour les déchiqueteurs, les réacteurs de lixiviation et les purificateurs hydrométallurgiques configurés pour les schémas de traitement de l'exploitation minière urbaine[3]"Impact économique de l'exploitation minière urbaine,", Société coréenne des ingénieurs en ressources minérales et énergétiques, ksmer.or.kr. L'usine de masse noire de POSCO d'une valeur de 101 millions USD en Jeolla du Sud traite 12 000 tonnes par an, consommant une gamme complète de cyclones à haute force centrifuge, de séparateurs magnétiques et de filtres à vide qui minimisent les pertes de réactifs. Alors que les usines de semi-conducteurs font face à des risques d'approvisionnement en gallium et en germanium, l'extraction de sources secondaires d'éléments critiques consolide le segment du recyclage comme pilier de croissance structurel pour le marché des équipements de traitement des minéraux en Corée du Sud.

Mises à niveau obligatoires des digues de résidus stimulant les retrofits d'équipements

Des audits de stabilité récents aux digues de résidus de Yeonhwa II et Okdong révèlent des anomalies de pression interstitielle qui déclenchent des ordres réglementaires pour des réseaux de piézomètres en temps réel et des filtres à plaques haute pression à grande capacité. Les mines retrofittent des rouleaux de déshydratation haute pression qui atteignent environ 80 % de gâteaux à solides secs, réduisant l'appoint en eau douce d'environ 60 % par rapport aux pratiques basées sur les épaississeurs. L'intégration de la détection par fibre optique avec des tableaux de bord SCADA offre une détection continue des mouvements de pente, garantissant la conformité avec les directives de meilleures pratiques mondiales dérivées des normes canadiennes et australiennes. Les exploitants recyclent les stériles de faible teneur à travers des broyeurs de rebroyage et des concentrateurs gravitaires, prolongeant la durée de vie des actifs et différant les coûteux sites d'élimination en terrain vierge. Ces rénovations systémiques élèvent la base installée de pompes, de cribles et de moniteurs écologiques spécifiques aux résidus, renforçant un canal de revenus pluriannuel pour les équipementiers nationaux et internationaux.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Réglementations sur les GES et l'eau | -0.8% | À l'échelle nationale, application plus stricte dans les zones industrielles | Court terme (≤ 2 ans) |

| Tarifs d'électricité élevés | -0.5% | À l'échelle nationale, affectant particulièrement le traitement à forte intensité énergétique | Moyen terme (2 à 4 ans) |

| Pénurie de techniciens en mécatronique | -0.4% | Clusters industriels de Gyeonggi, Gangwon et des provinces de Chungcheong | Moyen terme (2 à 4 ans) |

| Risque de dépendance aux importations | -0.3% | À l'échelle nationale, affectant les cycles de maintenance et de remplacement des équipements | Long ter |

| Source: Mordor Intelligence | |||

Renforcement des réglementations sur les GES et les rejets d'eau

Le plan de neutralité carbone 2050 de la Corée du Sud impose une pénétration des énergies renouvelables de 20 % d'ici 2030, resserrant l'intensité carbone des broyeurs de minéraux, des broyeurs de rebroyage et des fours de grillage. Les évaluations des sols en métaux lourds près des sites miniers abandonnés identifient des lixiviats d'arsenic et d'antimoine, obligeant les exploitants à installer des colonnes d'échange d'ions supplémentaires et des bioréacteurs à membranes qui font augmenter les coûts d'exploitation[4]"Contamination par les métaux lourds près des mines abandonnées,", Institut coréen des géosciences et des ressources minérales, kigam.re.kr. Les nouvelles règles de qualité de l'eau imposent des ratios de recyclage minimaux, obligeant les exploitants de résidus à passer à des trains d'épaississement en pâte sous peine de réduction de production. Bien que ces interventions améliorent les performances environnementales, elles pèsent sur les flux de trésorerie des petites carrières qui peinent à faire face aux dépenses initiales de mise en conformité. Par conséquent, certains projets reportent leurs décisions d'approvisionnement, freinant les volumes de commandes d'équipements immédiats malgré les avantages de durabilité à long terme.

Tarifs d'électricité industrielle élevés

Des révisions tarifaires successives depuis 2024 poussent les coûts de l'électricité du réseau au-dessus de 126 KRW par kWh pour les utilisateurs à moyenne tension, faisant directement augmenter les courbes de coûts de broyage et de concassage dans les usines de zinc, de tungstène et de vanadium[5]"Tendances des tarifs d'électricité 2024-2025,", Agence coréenne de l'énergie, energy.or.kr. Les prévisions de résultats 2025 de Korea Zinc mettent en garde contre une compression des bénéfices malgré des taux de récupération d'indium et d'antimoine plus élevés, soulignant la vulnérabilité des circuits à forte intensité énergétique. Les ingénieurs de procédés spécifient donc des variateurs de vitesse, des moteurs à haute efficacité et des logiciels de simulation de fragmentation du minerai pour réduire la consommation d'énergie sans dégrader le débit. Les fournisseurs d'équipements affichant des métriques kWh par tonne éprouvées bénéficient d'une préférence lors des appels d'offres, renforçant la différenciation technologique au sein du secteur des équipements de traitement des minéraux en Corée du Sud. Néanmoins, si les hausses tarifaires dépassent les gains d'efficacité, les projets souterrains marginaux pourraient passer en dessous du seuil de rentabilité économique, freinant les engagements futurs en dépenses d'investissement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de minéral : la demande en métaux pour batteries soutient la valeur tandis que les terres rares accélèrent leur rythme

Les équipements pour le lithium ont dominé le chiffre d'affaires 2024 avec une part de marché de 35,34 % sur le marché des équipements de traitement des minéraux en Corée du Sud, ancrés par d'importants projets d'hydroxyde, de carbonate et de sulfate qui alimentent les usines de cathodes du pays. La taille du marché des équipements de traitement des minéraux en Corée du Sud allouée aux lignes lithium est par conséquent restée supérieure à toute autre catégorie de minéraux, reflétant des carnets de commandes fiables pour les unités de concassage, de calcination et de purification liées aux contrats d'approvisionnement en batteries pour véhicules électriques. Les mises à niveau des concentrateurs sur les sites de conversion de spodumène existants et les retrofits en terrain brun de saumure en hydroxyde de lithium ont encore élargi la base installée de broyeurs, d'épaississeurs et de filtres-presses. Les retrofits d'automatisation sur les bassins d'évaporation de saumure ont réduit l'utilisation des réactifs, créant une demande pour des capteurs intégrés et des logiciels de maintenance prédictive. L'intensité capitalistique du lithium a maintenu les arriérés de service robustes, permettant aux équipementiers de capturer des revenus récurrents provenant des pièces de rechange et des consommables.

Les oxydes de terres rares enregistrent la trajectoire la plus rapide, progressant à un CAGR de 9,46 % jusqu'en 2030, alors que les chaînes d'approvisionnement nationales en aimants et semi-conducteurs localisent la capacité de séparation. Les nouveaux circuits d'extraction par solvant avec des séparateurs magnétiques à gradient élevé améliorent les rendements en néodyme-praséodyme, suscitant des commandes urgentes de pompes résistantes à la corrosion et de décanteurs mélangeurs. Les lignes pilotes pour les coproduits dysprosium-terbium introduisent des skids de spécifications de niche, tandis que les usines de poudre de polissage à la cérite en sous-produit créent une demande secondaire pour les systèmes de séchage et de micronisation. Les garanties d'approvisionnement gouvernementales pour la production de minéraux stratégiques raccourcissent les périodes de retour sur investissement des projets de terres rares, renforçant la confiance des fournisseurs dans les pipelines d'équipements pluriannuels malgré la volatilité des prix des matières premières.

Par type d'équipement : les concasseurs primaires dominent les dépenses tandis que les technologies de résidus dépassent la croissance

Les concasseurs représentaient 28,72 % du chiffre d'affaires 2024, consolidant leur rôle de cheval de bataille en première étape dans les schémas de traitement du fer, du lithium et du tungstène. Les opérations à ciel ouvert privilégiaient les unités giratoires lourdes d'une capacité supérieure à 10 000 t/h, tandis que les projets souterrains optaient pour des concasseurs à mâchoires compacts équipés de capots de suppression des poussières pour respecter les limites de ventilation. L'optimisation de la consommation d'énergie via des variateurs de vitesse a réduit les indices kWh par tonne métrique, encourageant les retrofits qui prolongent les cycles de vie des équipements au-delà de 20 ans. Les modules de concasseurs standardisés ont facilité la logistique des pièces de rechange pour les mines éloignées, permettant aux distributeurs de stocker des revêtements d'usure universels et des bagues excentriques.

Les systèmes de déshydratation des résidus affichent le CAGR le plus rapide à 9,23 %, portés par des mandats de recyclage de l'eau plus stricts et des codes de stabilité des digues. Les filtres à plaques haute pression produisant des gâteaux à moins de 15 % d'humidité déplacent les architectures traditionnelles de bassins d'épaississement, réduisant l'empreinte au sol et libérant des terres pour la remise en état. Les installations passent à des suites de capteurs intelligents qui enregistrent la densité du flux de sous-verse et les vibrations des pompes d'alimentation, permettant des ajustements en temps réel qui réduisent les coûts en polymères. Les résidus déshydratés trouvent une utilisation secondaire dans le remblayage en pâte cimentée, liant les investissements en déshydratation aux gains de productivité souterraine. Alors que les mines cherchent à se conformer aux normes mondiales de gestion responsable auprès des assureurs, les fournisseurs proposant des logiciels de surveillance associés à des packages mécaniques gagnent un avantage concurrentiel.

Par méthode d'exploitation minière : les opérations à ciel ouvert maintiennent le volume tandis que les mines souterraines automatisées accélèrent

L'exploitation à ciel ouvert a conservé une part de 64,26 % en 2024, car les fosses de minerai de fer, de calcaire et de granulats s'appuient sur des flottes de camions-pelles rentables et des stations de concassage fixes. Les commandes d'équipements se concentrent sur les alimentateurs à tablier à haute capacité, les convoyeurs aériens et les unités mobiles de dimensionnement en fosse qui correspondent à l'économie du ratio de découverture. Les mises à niveau environnementales telles que la suppression des poussières par brouillard et les moteurs diesel à faibles émissions permettent aux exploitants de satisfaire aux ordonnances locales sans réduire les taux de production. Les logiciels de gestion de flotte superposent la répartition GPS et la pesée des charges utiles, améliorant les temps de cycle sur les routes de transport et réduisant la consommation de carburant.

L'exploitation souterraine se développe le plus rapidement avec un CAGR de 10,28 % alors que les gisements de tungstène, de molybdène et de terres rares passent de la mise en veille à la commercialisation. Les véhicules de chargement-transport-déchargement électriques à batteries avec packs à échange rapide réduisent les besoins en puissance de ventilation, justifiant l'investissement dans des bancs de chargeurs et des balises de gestion automatisée du trafic. Les fronts de tir déploient des flèches de jumbo guidées par LiDAR, réduisant le surprofilage et économisant les explosifs. Les systèmes de manutention du minerai par convoyeur remplacent le transport par camion diesel dans les veines étroites, améliorant la régularité du débit. Les drones d'inspection autonomes transmettent des scans de cavités en 3D aux suites de planification minière, permettant des décisions géotechniques rapides qui maintiennent l'extraction du minerai alignée sur les objectifs d'alimentation du broyeur.

Par niveau d'automatisation : les lignes semi-automatisées dominent aujourd'hui ; la pleine autonomie capture les gains futurs

Les usines semi-automatisées détenaient 47,74 % du chiffre d'affaires 2024, car les exploitants combinent la supervision humaine avec le contrôle par automate programmable des concasseurs, des cellules de flottation et des filtres-presses. Les interfaces homme-machine à écran tactile rationalisent les séquences de démarrage, tandis que les tableaux de bord SCADA à l'échelle de l'usine alertent les équipes sur les anomalies de température des roulements, limitant les arrêts non planifiés. Les modèles de dotation en personnel hybrides permettent aux entreprises de former des techniciens à des rôles à plus haute valeur ajoutée dans le domaine des données, réduisant la résistance à l'adoption technologique. Les kits de retrofit tels que les modules de tri optique du minerai et les serveurs de surveillance de l'état par IA prolongent la durée de vie des équipements sans remplacement intégral.

Les configurations entièrement automatisées progressent à un CAGR de 10,37 %, portées par les raffineries de lithium en terrain vierge et les centres de séparation des terres rares qui valorisent la répétabilité des procédés. Les algorithmes de contrôle avancé des procédés en boucle fermée équilibrent le pH, le dosage des réactifs et la densité de la pulpe dans des fenêtres étroites, protégeant la pureté des produits nécessaire aux clients des batteries et des semi-conducteurs. Les laboratoires d'échantillonnage robotisés fournissent des résultats d'analyse en moins d'une heure, accélérant les ajustements de la granulométrie et des réactifs. Les jumeaux numériques simulent les profils d'usure des revêtements et des cyclones, permettant une expédition de pièces en juste-à-temps qui réduit les coûts de stockage. Alors que la pénurie de main-d'œuvre et les réglementations de sécurité s'intensifient, la justification des dépenses d'investissement pour les opérations sans personnel se renforce, stimulant la demande pour des suites d'automatisation intégrées.

Par modèle d'approvisionnement : les nouveaux équipements ancrent les dépenses mais les services sur le cycle de vie dépassent la croissance

Les achats de nouveaux équipements représentaient 71,19 % des dépenses 2024, reflétant une vague d'expansions de capacité dans la conversion du lithium, la valorisation du minerai de fer et les projets de redémarrage du tungstène. Les contrats EPC clés en main regroupent les services d'ingénierie, d'approvisionnement et de mise en service qui accélèrent les délais de projet pour respecter les jalons stricts de l'approvisionnement en batteries. Les biens d'équipement bénéficient d'exonérations fiscales et de subventions publiques, abaissant les taux de rendement minimum pour les développeurs miniers. Les broyeurs primaires à haut débit et les cellules de flottation représentent les postes individuels les plus importants, souvent financés dans le cadre de plans de paiement différé soutenus par les fournisseurs.

Les services après-vente et de pièces de rechange génèrent un CAGR plus rapide de 9,43 % jusqu'en 2030, les exploitants privilégiant la disponibilité des équipements plutôt que le remplacement pur et simple. Les plateformes de maintenance prédictive alimentent les données de vibration et d'analyse d'huile dans des analyses basées sur le cloud, déclenchant le réapprovisionnement automatique des composants critiques tels que les panneaux de cribles, les roues de pompes et les manteaux de concasseurs. Les équipes terrain des équipementiers exécutent des campagnes de regarniture de broyeurs lors des arrêts programmés, capturant la main-d'œuvre, l'outillage et l'approvisionnement en revêtements dans des contrats groupés. Les accords de service basés sur la performance garantissent des objectifs de débit ou de consommation d'énergie, alignant les incitations des fournisseurs sur l'économie de l'usine. Cette évolution convertit les dépenses d'investissement autrefois cycliques en revenus récurrents stables, approfondissant la collaboration fournisseur-exploitant tout au long du cycle de vie de l'actif.

Analyse géographique

La province de Gangwon domine la production de minerai de fer grâce à la mine de Sinyemi et ancre 96 % de la production nationale, générant une demande continue pour les concasseurs primaires, les séparateurs magnétiques et les systèmes de collecte des poussières. La province de Gyeonggi évolue vers un centre nerveux de traitement multi-minéraux : les usines d'hydroxyde de lithium à Gwangyang, la valorisation de la magnétite vanadifère à Gwan-in et le méga-cluster de semi-conducteurs de 622 000 milliards KRW poussent les commandes globales d'équipements de procédés à des niveaux records. La Jeolla du Sud accueille des installations de recyclage de batteries d'une valeur de 101 millions USD, créant une demande spécialisée pour les déchiqueteurs de masse noire, les mélangeurs d'extraction par solvant et les fours de séchage sous vide poussé. Les provinces de Chungcheong complètent l'ensemble avec des usines pilotes d'uranium et des unités de lavage du charbon qui s'approvisionnent en concentrateurs à spirale domestiques, tandis que le complexe d'Ochang dans le Chungcheong du Nord développe les lignes de raffinage du sulfate de nickel-cobalt.

Les provinces de Gyeongsang se partagent les fonctionnalités : le Gyeongsang du Sud se concentre sur les concentrateurs de cuivre, d'or et de tungstène, tandis que le Gyeongsang du Nord soutient le campus intégré acier-matériaux pour batteries de POSCO, élargissant les portefeuilles d'équipements de nettoyage des gaz de combustion et de granulation des scories. La dynamique à double province de la Jeolla voit la Jeolla du Nord développer des usines de lixiviation du molybdène tandis que la Jeolla du Sud raffine les précurseurs lithium-nickel-manganèse ; ensemble, elles renforcent les synergies logistiques grâce à des ports à conteneurs bien connectés. Collectivement, la mosaïque géographique sous-tend des clusters de demande d'équipements localisés qui permettent aux équipementiers d'établir des centres de service régionaux à moins d'une journée de transport par camion, améliorant les délais de réponse et réduisant les coûts de stockage des stocks sur l'ensemble du marché des équipements de traitement des minéraux en Corée du Sud.

Paysage concurrentiel

L'écosystème équilibre l'envergure internationale avec la spécialisation locale. FLSmidth, Metso et Sandvik déploient une profondeur mondiale en R&D, des garanties de procédés premium et des offres de services intégrés sur le cycle de vie, mais rivalisent rarement avec les pairs coréens sur les délais de livraison pour les pièces personnalisées. Les fabricants nationaux — KOTRACK, CRUTEC et SAMYOUNG PLANT — capitalisent sur leur connaissance approfondie des codes réglementaires locaux, les avantages de change et la fabrication flexible de plaques de concasseurs à mâchoires sur mesure et de tamis en polyuréthane. L'acquisition par Atlas Copco de Kyungwon Machinery pour 60 milliards KRW intègre les capacités de compression d'air directement dans les chaînes de valeur coréennes, raccourcissant les cycles de livraison pour les stations d'air comprimé sur les sites miniers.

La capture technologique définit la différenciation stratégique : Komatsu exploite plus de 700 camions de transport autonomes à l'échelle mondiale et pilote désormais des unités de chargement-transport-déchargement électriques à batteries adaptées aux chantiers à veines étroites de Sangdong, s'alignant sur les objectifs de décarbonisation coréens. La solution pCAM de Metso intègre des réacteurs de précipitation et des fours de calcination calibrés pour les chimies de cathodes coréennes, garantissant une cohérence de rendement supérieure à 95 %. Les concurrents émergents comprennent des boutiques d'automatisation de taille intermédiaire intégrant des piles de vision artificielle compatibles 5G dans des clusters d'hydrocyclones ; de telles offres promettent 4 % de récupération métallique supplémentaire, représentant un défi crédible pour les acteurs établis dans les circuits de métaux pour batteries de haute teneur.

Les prix restent disciplinés en raison des barrières techniques élevées à l'entrée, mais la volonté des clients de payer des primes pour une disponibilité garantie et des économies d'énergie soutient l'EBITA des équipementiers de premier rang. Les clauses de contenu local dans les projets miniers financés par l'État préservent toutefois une valeur significative pour les fournisseurs coréens, encourageant des formats de licence en coentreprise qui fusionnent la propriété intellectuelle de procédés étrangers avec la fabrication nationale. Ce modèle hybride tempère la consolidation, maintenant une intensité concurrentielle modérée au sein du secteur des équipements de traitement des minéraux en Corée du Sud.

Leaders du secteur des équipements de traitement des minéraux en Corée du Sud

Metso Oyj

FLSmidth A/S

Sandvik AB

Weir Group PLC

Komatsu Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Atlas Copco a acquis Kyungwon Machinery Industry Co. pour 60 milliards KRW (41,23 millions USD), élargissant la capacité de production de compresseurs localisée.

- Janvier 2025 : Le gouvernement coréen a dévoilé un programme de stabilisation de la chaîne d'approvisionnement de 55 000 milliards KRW (37,83 milliards USD) sur trois ans, réservant 25 000 milliards KRW (17,19 milliards USD) pour la R&D de base, y compris les technologies de traitement des minéraux.

Périmètre du rapport sur le marché des équipements de traitement des minéraux en Corée du Sud

| Bauxite |

| Fer |

| Lithium |

| Oxydes de terres rares |

| Autres |

| Concasseurs |

| Broyeurs et meuleuses |

| Alimentateurs |

| Convoyeurs |

| Foreuses et brise-roches |

| Séparateurs (magnétiques, électrostatiques) |

| Cribles et cyclones |

| Systèmes de déshydratation des résidus |

| Autres |

| Exploitation à ciel ouvert |

| Exploitation souterraine |

| Exploitation marine et par dragage |

| Manuel |

| Semi-automatisé |

| Entièrement automatisé |

| Nouveaux équipements |

| Après-vente et pièces de rechange |

| Par type de minéral | Bauxite |

| Fer | |

| Lithium | |

| Oxydes de terres rares | |

| Autres | |

| Par type d'équipement | Concasseurs |

| Broyeurs et meuleuses | |

| Alimentateurs | |

| Convoyeurs | |

| Foreuses et brise-roches | |

| Séparateurs (magnétiques, électrostatiques) | |

| Cribles et cyclones | |

| Systèmes de déshydratation des résidus | |

| Autres | |

| Par méthode d'exploitation minière | Exploitation à ciel ouvert |

| Exploitation souterraine | |

| Exploitation marine et par dragage | |

| Par niveau d'automatisation | Manuel |

| Semi-automatisé | |

| Entièrement automatisé | |

| Par modèle d'approvisionnement | Nouveaux équipements |

| Après-vente et pièces de rechange |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des équipements de traitement des minéraux en Corée du Sud en 2025 ?

Le marché est évalué à 6,25 millions USD en 2025, avec une prévision d'atteindre 8,59 millions USD d'ici 2030.

Quel type de minéral génère la plus grande demande en équipements ?

Le lithium est en tête, représentant 35,34 % du chiffre d'affaires 2024 dans le contexte d'une expansion rapide de la chaîne d'approvisionnement en métaux pour batteries.

Pourquoi l'exploitation souterraine devrait-elle croître plus vite que l'exploitation à ciel ouvert ?

Les avancées en automatisation réduisent les coûts d'extraction en sous-sol, entraînant un CAGR prévu de 10,28 % pour les opérations souterraines.

Comment les incitations fiscales soutiennent-elles la modernisation des équipements ?

Les subventions couvrant jusqu'à 80 % des dépenses d'investissement et les exonérations fiscales de sept ans accélèrent le remplacement des machines obsolètes.

Quel modèle d'approvisionnement affiche la croissance la plus forte ?

Les services après-vente et de pièces de rechange progressent à un CAGR de 9,43 %, reflétant l'évolution vers des revenus de services sur le cycle de vie.

Dernière mise à jour de la page le: