Taille et parts du marché des produits de boulangerie en Amérique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

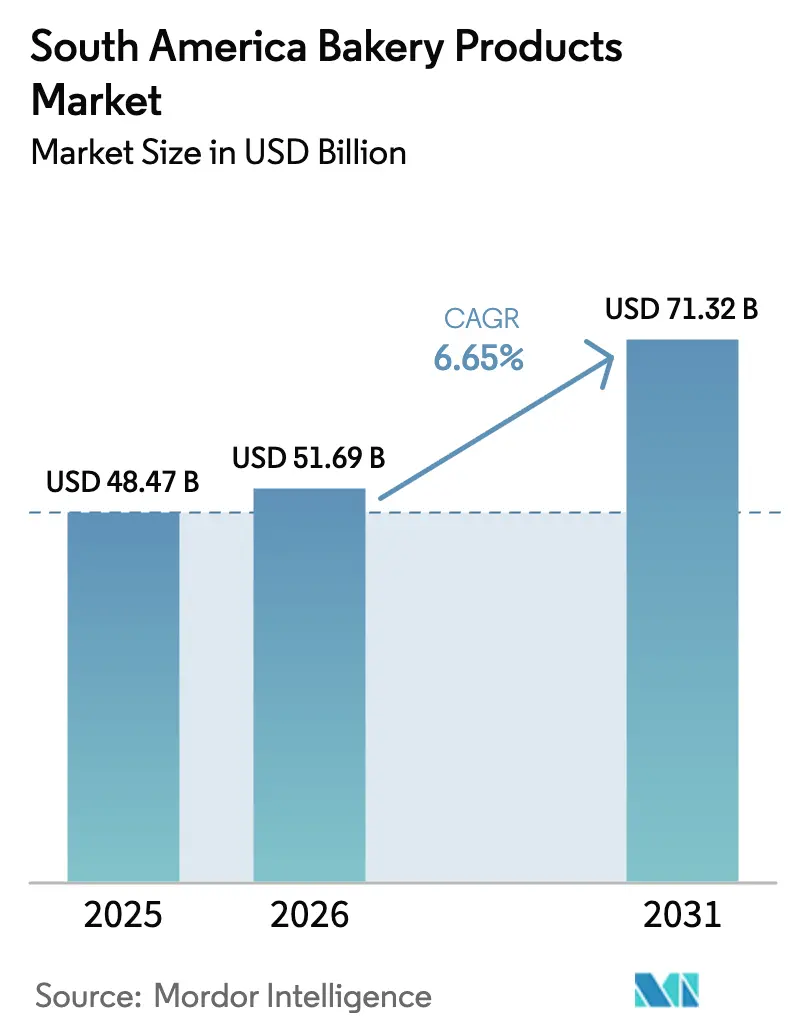

| Taille du marché de l'année de base (2025) | 48.47 Milliards de dollars |

| Taille du Marché (2026) | 51.69 Milliards de dollars |

| Taille du Marché (2031) | 71.32 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.65% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des produits de boulangerie en Amérique du Sud par Mordor Intelligence

La taille du marché des produits de boulangerie en Amérique du Sud était évaluée à 48,47 milliards USD en 2025 et devrait croître de 51,69 milliards USD en 2026 pour atteindre 71,32 milliards USD d'ici 2031, à un TCAC de 6,65 % durant la période de prévision (2026-2031). Le marché des produits de boulangerie en Amérique du Sud connaît une croissance régulière, portée par des entreprises régionales bien établies. Au Brésil, Grupo Bimbo maintient sa présence sur le marché grâce à ses marques Pullman et Plusvita, répondant aux préférences des consommateurs locaux. Wickbold, une autre entreprise brésilienne, contribue à la croissance du marché avec ses offres de pain et de snacks. Bagley Argentina SA d'Argentine s'est imposée dans le segment des biscuits et cookies. En Colombie, Productos Ramo SA s'est fait reconnaître avec des produits tels que le gâteau au chocolat Chocoramo et les pâtisseries Gala. Ces entreprises influencent la dynamique du marché en répondant à la demande des consommateurs pour des produits de boulangerie soucieux de la santé et pratiques. Les avancées en matière d'emballage et de technologie de production ont amélioré la durée de conservation et la qualité des produits. Les entreprises ont élargi leur portée grâce à des partenariats avec des détaillants locaux et des plateformes de commerce électronique. Leur succès découle de la compréhension et de l'adaptation aux préférences régionales, ce qui soutient le développement du marché. Le marché est également porté par l'urbanisation croissante et l'évolution des modes de vie des consommateurs, qui stimulent la demande de produits de boulangerie emballés. En outre, l'intégration de recettes traditionnelles avec des méthodes de production modernes a permis aux entreprises de maintenir leur authenticité tout en atteignant une certaine échelle dans leurs opérations.

Principaux enseignements du rapport

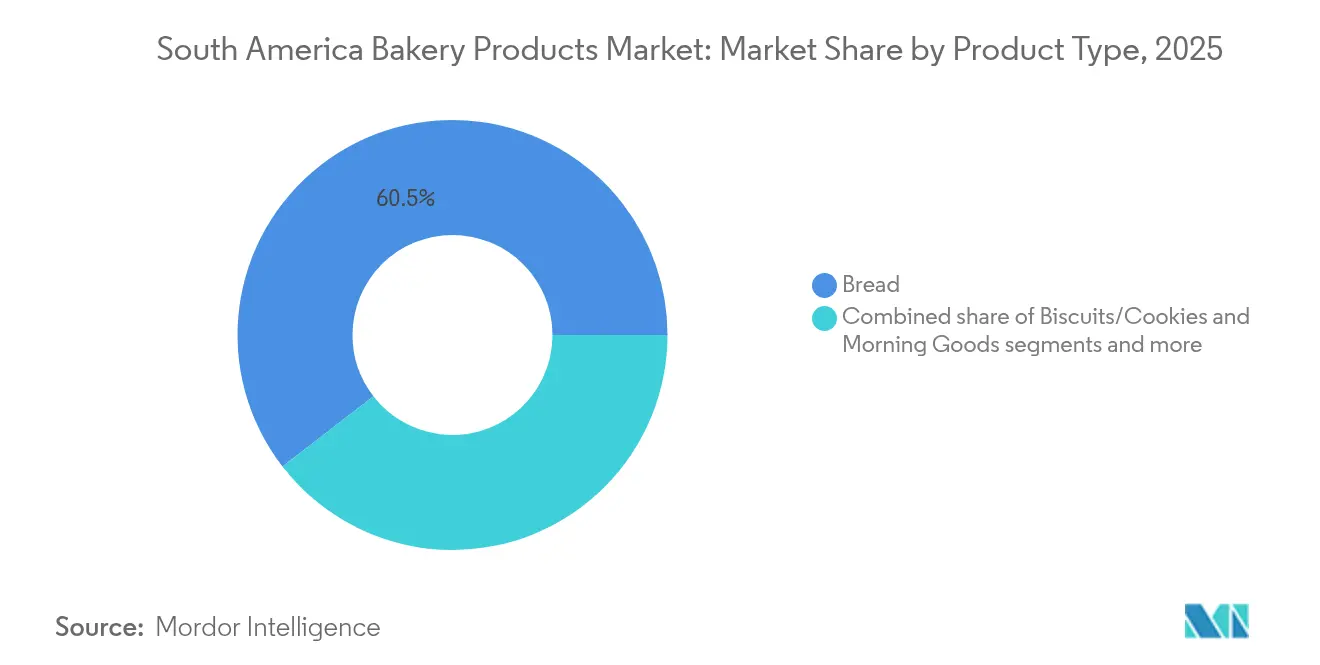

- Par type de produit, le pain détenait 60,48 % des parts du marché des produits de boulangerie en Amérique du Sud en 2025.

- Les produits du matin devraient afficher un TCAC de 9,12 % jusqu'en 2031, le plus rapide parmi les segments de produits.

- Par forme, les produits frais représentaient 81,85 % de la taille du marché des produits de boulangerie en Amérique du Sud en 2025 ; les produits surgelés devraient se développer à un TCAC de 7,6 % jusqu'en 2031.

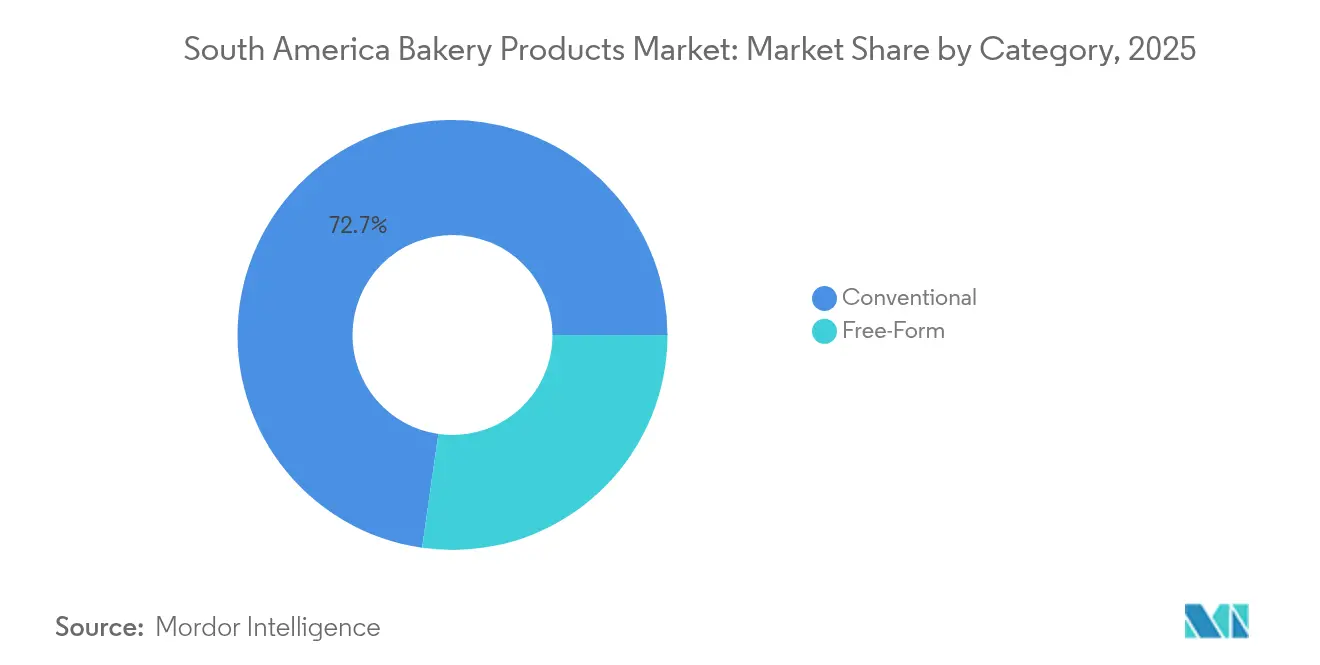

- Par catégorie, les offres conventionnelles représentaient 72,74 % de la taille du marché des produits de boulangerie en Amérique du Sud en 2025, tandis que les produits sans forme définie progressent à un TCAC de 8,21 %.

- Par canal de distribution, le hors restauration était en tête avec une part de revenus de 57,21 % en 2025 ; la restauration devrait croître à un TCAC de 9,35 % jusqu'en 2031.

- Par géographie, le Brésil a contribué à hauteur de 46,05 % des revenus régionaux en 2025 ; la Colombie devrait enregistrer le TCAC national le plus élevé à 8,72 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des produits de boulangerie en Amérique du Sud

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Urbanisation et hausse des revenus disponibles | +1.8% | Brésil, Colombie, Argentine | Moyen terme (2-4 ans) |

| Demande de produits artisanaux et premium | +1.2% | Centres urbains à l'échelle de la région | Long terme (≥ 4 ans) |

| Santé et bien-être : étiquette propre, sans allergènes | +1.0% | Brésil, Chili, Argentine | Moyen terme (2-4 ans) |

| Expansion des cafés et des points de restauration rapide | +0.8% | Segments premium régionaux | Court terme (≤ 2 ans) |

| Campagnes de marketing stratégiques | +0.6% | Principales zones métropolitaines | Court terme (≤ 2 ans) |

| Innovations en matière d'emballage et de saveurs | +0.7% | Commerce de détail urbain orienté vers l'exportation | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Urbanisation et hausse des revenus disponibles

L'urbanisation et la hausse des revenus disponibles stimulent la croissance du marché des produits de boulangerie en Amérique du Sud. En 2024, la région comptait environ 186,6 millions de citadins, avec un taux d'urbanisation global de 87 %, et l'Argentine atteignait 93 %. Cette concentration urbaine a accru la demande de produits de boulangerie pratiques et prêts à consommer [1]Source : Banque mondiale, « Population urbaine (% du total) – Amérique latine et Caraïbes », data.worldbank.org. Au Brésil, Grupo Bimbo propose des produits tels que le pain de mie Pullman et les gâteaux Plusvita pour servir les consommateurs à la recherche de repas rapides et de snacks. En Colombie, Productos Ramo propose Chocoramo et les pâtisseries Gala, tandis qu'en Argentine, les cookies et crackers Chocolinas et Criollitas de Bagley répondent aux besoins de grignotage des consommateurs. La hausse des revenus disponibles a renforcé la demande de produits de boulangerie premium et artisanaux dans les grandes zones métropolitaines comme São Paulo, Buenos Aires et Bogotá. Des établissements locaux, tels que Padaria Bella Paulista à São Paulo, proposent des pains et pâtisseries spécialisés. Les préférences des consommateurs évoluent vers des produits de boulangerie alliant bienfaits pour la santé et praticité, comme en témoignent les pains aux céréales complètes de Wickbold au Brésil et les gâteaux snacks en portions contrôlées de Ramo en Colombie. Les entreprises adaptent leurs emballages et formats pour faciliter la consommation à domicile, au travail ou lors des déplacements. Le marché des produits de boulangerie continue de se développer en s'adaptant aux préférences changeantes des consommateurs urbains sud-américains.

Demande de produits de boulangerie artisanaux et premium

En Amérique du Sud, notamment au Brésil et en Argentine, l'urbanisation et la hausse des revenus disponibles alimentent un appétit croissant pour les produits de boulangerie artisanaux et premium. Au Brésil, l'acquisition de Wickbold par Grupo Bimbo, une boulangerie de São Paulo connue pour ses pains aux céréales complètes et ses pains de spécialité, illustre le virage de la nation vers des offres de haute qualité et artisanales. En 2024, les ménages brésiliens dépensaient en moyenne près de 1 180 BRL en épicerie et produits de boulangerie, soulignant leur revenu disponible accru et leur volonté d'investir dans la qualité [2]Source : Associação Brasileira de Supermercados (ABRAS) / SuperHiper, « SuperHiper – Rapport d'août 2024 », superhiper.abras.com.br. Cette acquisition renforce non seulement le portefeuille de Grupo Bimbo avec des marques comme Wickbold et Seven Boys, mais correspond également aux préférences évolutives des consommateurs brésiliens, qui se tournent vers des choix de boulangerie sophistiqués et axés sur la santé. Pendant ce temps, les centres urbains d'Argentine assistent à une montée en puissance des boulangeries gastronomiques, signalant une tendance plus large vers les produits premium. « La Panadería de Pablo » à Buenos Aires, par exemple, se taille une niche en proposant des pains et pâtisseries artisanaux élaborés selon des méthodes traditionnelles et des ingrédients naturels, séduisant une clientèle qui valorise l'authenticité et la qualité. Ces tendances soulignent un changement significatif dans le comportement des consommateurs, les produits de boulangerie artisanaux et premium occupant le devant de la scène dans l'évolution du marché sud-américain.

Santé et bien-être : tendances de l'étiquette propre et des produits sans allergènes

En Amérique du Sud, le marché des produits de boulangerie connaît une forte croissance, largement portée par une demande croissante d'options à étiquette propre et soucieuses de la santé. Celles-ci comprennent des produits sans gluten, sans sucre et sans additifs. Selon les projections du Congrès international sur l'obésité (ICO 2024, São Paulo), d'ici 2044, près de la moitié des adultes brésiliens (48 %) seront confrontés à l'obésité, et 27 % supplémentaires seront classés en surpoids [3]Source : Fédération mondiale de l'obésité, « Près de la moitié des adultes brésiliens vivront avec l'obésité dans 20 ans », worldobesity.org. Cette statistique alarmante indique que les trois quarts des adultes brésiliens seront confrontés à des problèmes de poids. En réponse à cette prise de conscience croissante pour la santé, les marques d'Amérique du Sud réorientent leurs offres. Par exemple, l'entreprise brésilienne Jasmine Alimentos a lancé des pains, cookies et gâteaux sans gluten, tandis que Wickbold promeut des produits aux céréales complètes et sans additifs. En Colombie, Boronas et Latido s'adressent aux consommateurs soucieux de leur santé avec leurs pains et gâteaux snacks sans gluten et naturellement sucrés. Pendant ce temps, en Argentine, des marques comme Celipan lancent des biscuits et pains à étiquette propre, mettant l'accent sur la transparence et les ingrédients naturels. Ces tendances soulignent un changement significatif dans le comportement des consommateurs, la santé et le bien-être occupant le devant de la scène, stimulant l'innovation et propulsant le marché de la boulangerie sud-américain vers l'avant.

Campagnes de marketing et de promotion stratégiques

Sur le marché des produits de boulangerie en Amérique du Sud, les campagnes de marketing et de promotion stratégiques jouent un rôle essentiel dans la formation du comportement des consommateurs et la stimulation de la croissance. Les marques alignent de plus en plus leurs initiatives sur les préférences des consommateurs soucieux de leur santé et socialement responsables, reflétant la demande croissante de produits à étiquette propre et sans allergènes. Par exemple, au Brésil, la « Bimbo Global Race » de Grupo Bimbo se distingue comme une campagne réussie. En 2024, l'initiative visait non seulement à faire don de 3 millions de tranches de pain à des banques alimentaires, mais aussi à promouvoir des modes de vie actifs, renforçant ainsi la fidélité à la marque. Dans le même esprit, Jasmine Alimentos exploite les tendances santé en promouvant ses produits de boulangerie emballés biologiques et sans gluten. Leurs campagnes ciblées mettent en avant les ingrédients naturels et les bienfaits pour la santé, trouvant un écho auprès des consommateurs urbains à la recherche d'options alimentaires plus saines. Ces stratégies marketing illustrent comment les marques de boulangerie sud-américaines naviguent habilement dans l'évolution des préférences des consommateurs, en tirant parti des campagnes pour accroître la notoriété des produits, consolider la confiance envers la marque et élargir leur portée sur le marché en phase avec les tendances de santé et de bien-être.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Perturbations de la chaîne d'approvisionnement | -1.1% | Zones agricoles régionales | Court terme (≤ 2 ans) |

| Défis réglementaires liés à l'étiquetage propre | -0.8% | Brésil, Argentine | Moyen terme (2-4 ans) |

| Concurrence des produits de boulangerie fraîche | -0.6% | Pôles artisanaux urbains | Long terme (≥ 4 ans) |

| Passage à des alternatives de snacks plus saines | -0.4% | Segments démographiques axés sur la santé | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Défis réglementaires liés à l'étiquetage propre

Les obstacles réglementaires entourant l'étiquetage propre freinent la croissance du marché des produits de boulangerie en Amérique du Sud, introduisant une incertitude et faisant grimper les coûts de conformité pour les producteurs. Au Brésil, les nouvelles étiquettes d'avertissement en face avant des emballages concernant le sucre, le sodium et les graisses saturées ont contraint les grandes marques, comme Wickbold et Bauducco, à reformuler leurs pains de mie et cookies populaires. Cependant, l'application inégale et les litiges sur les délais ont dissuadé les petites boulangeries de se lancer dans des innovations à étiquette propre. Ces défis ont également ralenti l'adoption de gammes de produits plus sains, impactant la croissance globale du marché. En outre, la réglementation brésilienne de 2023 concernant les allégations « céréales complètes » a suscité des critiques. Elle permettait à certains pains et biscuits emballés, ne contenant qu'une infime quantité de farine complète, d'être commercialisés comme des céréales complètes. Cela a non seulement brouillé les pistes pour les consommateurs avertis, mais a également compromis la confiance dans les options véritablement plus saines, comme les pains sans gluten de Jasmine Alimentos. Pendant ce temps, en Argentine, les obligations strictes d'étiquetage en face avant des emballages, notamment les avertissements en octogone noir, ont impacté des produits comme les alfajores de Havanna et les gâteaux de Fargo. Ces réglementations limitent le marketing destiné aux enfants et interdisent les ventes dans les écoles. Bien que ces mesures visent à promouvoir des choix de consommation plus sains, le lobbying industriel et les reports d'application ont engendré une incertitude, gonflant les coûts liés à la reformulation et à l'emballage.

Concurrence des produits de boulangerie fraîche

En Amérique du Sud, la croissance du segment de la boulangerie emballée est freinée par la concurrence des produits de boulangerie fraîche. Ces alternatives chaudes, préparées sur place, attirent aussi bien les achats impulsifs que les achats habituels. Au Brésil, les padarias de quartier et les comptoirs de cuisson en magasin des supermarchés, tels que Pão de Açúcar et Carrefour, renouvellent plusieurs fois par jour des articles comme le pão francês, les gâteaux et le pão de queijo. Cette stratégie détourne avec succès les acheteurs des pains pré-tranchés et emballés. Les plateformes de livraison, notamment iFood et Rappi, voient les padarias regrouper des petits pains frais et des pâtisseries avec du café, offrant une livraison rapide à faibles frais. Ce service concurrence directement les pains emballés et les gâteaux snacks, répondant aux besoins à domicile comme au bureau. En Argentine, les panaderías et les chaînes comme Las Medialunas del Abuelo séduisent les navetteurs avec des medialunas fraîchement cuites et des garnitures personnalisables. Cette approche réduit la demande de biscuits sucrés emballés lors du petit-déjeuner et de la merienda. Pan Pa' Ya! et Tostao Café & Pan en Colombie mettent en avant l'arôme, la chaleur et la fraîcheur de leurs produits, concurrençant efficacement le marché des cookies et mini-gâteaux emballés. Au Chili, Castaño fait des vagues similaires avec des fours en centre-ville, tandis que les micro-boulangeries au levain dans les marchés des capitales mettent en avant des listes d'ingrédients plus courtes, dépassant les allégations « étiquette propre » des produits emballés. Le résultat est clair : une baisse des visites dans les rayons de boulangerie ambiante, des cycles de remplacement plus rapides et des efforts promotionnels intensifiés de la part des marques emballées pour sécuriser leur espace en rayon.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la domination du pain face à la disruption des produits du matin

En 2025, le pain détient une part de marché dominante de 60,48 %, soulignant son statut de produit de base dans les foyers de toute l'Amérique du Sud. Des marques telles que Wickbold au Brésil et les offres diversifiées de Grupo Bimbo jouent un rôle essentiel dans cette suprématie, proposant tout, des pains traditionnels aux options spéciales aux céréales complètes. La présence omniprésente du pain, que ce soit dans les supermarchés urbains ou les épiceries de quartier, consolide son statut de pierre angulaire du marché de la boulangerie.

Les produits du matin sont appelés à être le segment à la croissance la plus rapide, avec des projections indiquant un TCAC de 9,12 % jusqu'en 2031. Cette progression est largement attribuée à l'urbanisation et à l'évolution des préférences du petit-déjeuner vers plus de praticité. Grupo Bimbo est en première ligne, promouvant des croissants emballés et ses snacks style muffin « Little Bites » pour les personnes en déplacement. En Colombie, Productos Ramo exploite cette tendance avec ses gâteaux snacks, Gala et Chocoramo, qui font également office d'alternatives populaires au petit-déjeuner. Tandis que les gâteaux et pâtisseries prospèrent grâce à une culture de premiumisation et de célébration, les biscuits et cookies de Bagley en Argentine capitalisent sur les moments de grignotage, bénéficiant de leur longue durée de conservation dans les climats plus chauds.

Par forme : les produits frais en tête tandis que les produits surgelés bénéficient d'un soutien infrastructurel

En 2025, les produits frais détiennent une part de marché dominante de 81,85 %, portés par les préférences des consommateurs pour la douceur, la fraîcheur et l'approvisionnement local. Au Brésil, les grandes marques telles que Bauducco, Wickbold et Pullman cultivent une forte fidélité des consommateurs, offrant une gamme diversifiée de pains emballés allant des pains blancs classiques aux variétés de spécialité uniques. Grupo Bimbo renforce sa position sur le marché avec sa marque Ana Maria, qui s'adresse aux consommateurs soucieux de leur santé avec ses pains à teneur réduite en sucre. Pendant ce temps, Crocantissimo et Panco diversifient le marché avec leurs formats innovants et leurs extensions de saveurs. Collectivement, ces marques ancrent les produits de boulangerie emballés frais comme des incontournables dans les foyers sud-américains.

D'un autre côté, les produits surgelés sont en plein essor, affichant un TCAC de 7,6 % jusqu'en 2031. Cette croissance est largement attribuée aux avancées de la logistique de la chaîne du froid et à une demande croissante du secteur de la restauration. Au Brésil, Pão & Arte a élargi ses horizons en introduisant des pains de style artisanal dans sa gamme de boulangerie surgelée. Parallèlement, Brico Bread a lancé des offres surgelées prêtes à cuire, alliant praticité et qualité constante. Ces développements soulignent la transition des produits de boulangerie surgelés d'un marché de niche à un incontournable grand public. Ils présentent non seulement des avantages opérationnels pour les restaurants, mais offrent également des saveurs traditionnelles aux consommateurs, avec une durée de conservation prolongée. L'interaction entre les segments frais et surgelés souligne le délicat équilibre entre tradition et innovation qui définit le paysage de la boulangerie en Amérique du Sud.

Par catégorie : le conventionnel maintient sa position tandis que le sans forme définie s'accélère

En 2025, la catégorie conventionnelle détient une part de marché de 72,74 %, soutenue par la familiarité des consommateurs, l'accessibilité financière et une disponibilité robuste en grande distribution. Au Brésil, les incontournables des foyers comme Pullman et Wickbold dominent les rayons des supermarchés, proposant des pains et petits pains emballés classiques adaptés à la consommation quotidienne. Des marques telles que Panco et Bauducco renforcent davantage ce segment avec des gammes de produits qui résonnent avec les habitudes alimentaires culturelles, atteignant une large pénétration des foyers et consolidant la domination de la catégorie conventionnelle à travers l'Amérique du Sud.

Les produits sans forme définie sont sur une trajectoire ascendante, affichant un TCAC de 8,21 % jusqu'en 2031, portés par une sensibilisation accrue à la santé et un examen minutieux des ingrédients. Au Brésil, Braven Foods a lancé des mélanges de boulangerie en poudre sans gluten et sans lactose, tandis que Wickbold a diversifié ses offres avec des pains emballés sans additifs et aux céréales complètes. Pendant ce temps, en Argentine, Celipan a lancé des biscuits et pains sans gluten, s'adressant aux acheteurs soucieux de l'étiquette propre. Ces innovations soulignent l'influence transformatrice des produits sans forme définie sur le comportement des consommateurs, incitant les fabricants traditionnels à reformuler leurs gammes existantes pour s'aligner sur les normes d'étiquette propre. Bien que les produits conventionnels règnent encore en maîtres, la montée rapide des offres sans forme définie signale un pivot générationnel vers des choix axés sur la santé dans le paysage de la boulangerie en Amérique du Sud.

Par canal de distribution : la domination du hors restauration mise à l'épreuve par le renouveau de la restauration

En 2025, les canaux hors restauration, menés par les supermarchés, hypermarchés et épiceries de proximité, détiennent une part de marché de 57,21 %, grâce à leurs offres de produits diversifiées et leurs prix compétitifs. Au Brésil, des détaillants comme Pão de Açúcar et Carrefour dominent le marché de la boulangerie emballée, présentant un vaste assortiment de pains, biscuits et pâtisseries. Pendant ce temps, en Colombie, les marques de distributeurs de chaînes telles que Grupo Éxito séduisent les foyers avec des alternatives économiques. Ces détaillants modernes ne se contentent pas de miser sur la gamme de produits, mais amplifient également la fidélité des consommateurs grâce à des promotions stratégiques et une visibilité accrue en magasin.

Les canaux de restauration sont en plein essor, affichant un TCAC projeté de 9,35 % jusqu'en 2031, alimenté par un renouveau des cafés, restaurants et restauration collective. Des marques telles que Havanna en Argentine et Casa Bauducco au Brésil ne se contentent pas de gérer des cafés, mais vendent également leurs gâteaux emballés, alfajores et biscuits dans les supermarchés et magasins spécialisés, élargissant ainsi leur portée sur le marché. Dans le même esprit, les cafés Juan Valdez en Colombie vendent leurs cookies et brownies populaires, les rendant accessibles via la grande distribution moderne et les canaux en ligne. Cette tendance illustre comment les acteurs de la restauration fusionnent harmonieusement avec la grande distribution, établissant une présence redoutable dans les deux arènes.

Analyse géographique

En 2025, le Brésil détient une part dominante de 46,05 % du marché des produits de boulangerie en Amérique du Sud, soutenu par sa vaste population, son infrastructure de distribution sophistiquée et ses solides capacités de fabrication. Des marques établies, notamment Bauducco et Pullman, mènent la charge dans les pains emballés et les produits du matin, capitalisant sur leurs vastes réseaux de distribution et la confiance qu'elles ont cultivée auprès des consommateurs. La tendance à la premiumisation est évidente, avec des entreprises lançant des produits de boulangerie à étiquette plus propre et enrichis, répondant aux citadins soucieux de leur santé à São Paulo et Rio de Janeiro.

La Colombie émerge comme le marché à la croissance la plus rapide de la région, avec des projections indiquant une progression de 8,72 % de TCAC jusqu'en 2031. Cette croissance est ancrée dans la stabilité économique du pays, une classe moyenne en plein essor avec un pouvoir d'achat accru, et une culture du café dynamique qui stimule la demande de délices emballés comme les muffins et les croissants. Le géant local Grupo Nutresa est en première ligne, élargissant ses offres de boulangerie avec un accent marqué sur des formulations plus saines et une présence élargie en grande distribution, soulignant le rôle des investissements stratégiques et de l'innovation produit dans cette ascension rapide.

À travers l'Amérique du Sud, des schémas de croissance diversifiés émergent. L'Argentine, malgré des vents contraires économiques, affiche une culture de la boulangerie résiliente, avec des consommateurs soutenant fermement les produits traditionnels et les marques locales. Le cadre réglementaire progressiste du Chili favorise l'adoption de produits de boulangerie à étiquette propre et premium, une tendance soulignée par le récent investissement de Puratos dans une usine de production UHT à Santiago. L'urbanisation stimule la croissance au Pérou, notamment à Lima, bien que les défis d'infrastructure rurale ralentissent la pénétration. Pendant ce temps, les marchés plus petits comme l'Équateur, l'Uruguay et le Paraguay, bien qu'actuellement sous-pénétrés, présentent des perspectives à long terme prometteuses à mesure que la sophistication des consommateurs augmente et que les formats de distribution évoluent.

Paysage concurrentiel

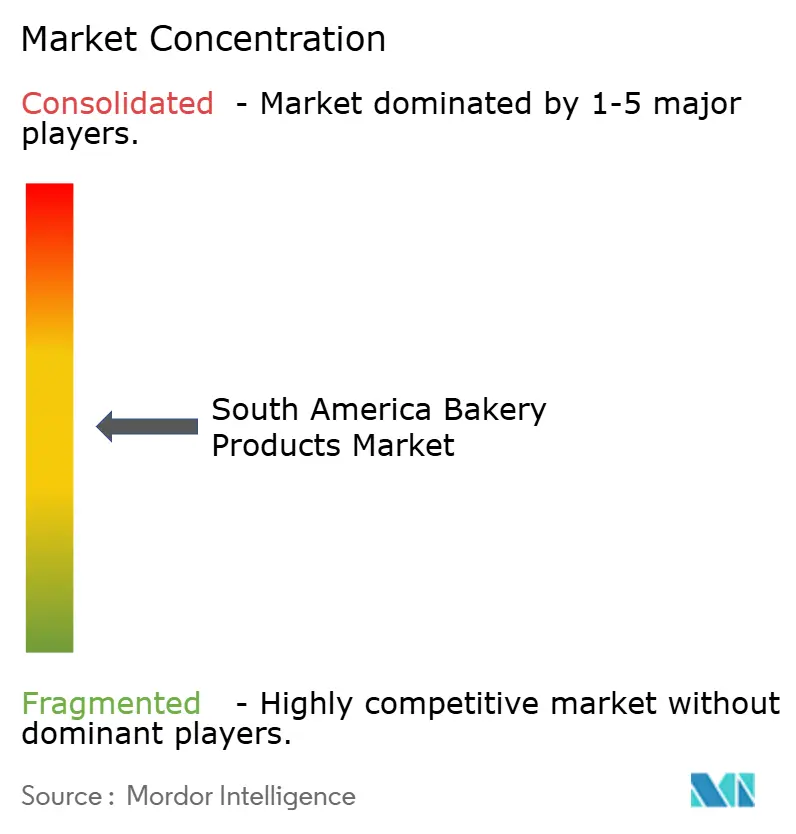

Le marché des produits de boulangerie emballés en Amérique du Sud est fragmenté, et les marques mettent de plus en plus l'accent sur la premiumisation et la différenciation axée sur la santé dans leurs stratégies marketing. Les acteurs majeurs, tels que Wickbold et Bauducco, positionnent leurs pains et gâteaux emballés comme des options à étiquette plus propre, aux céréales complètes ou à teneur réduite en sucre. Cette stratégie vise à attirer les consommateurs urbains soucieux de leur santé, et l'utilisation d'emballages premium renforce davantage leur proposition de valeur. Pendant ce temps, les marques locales en Argentine et en Colombie mettent en avant leur patrimoine artisanal et leur authenticité culturelle dans leurs messages. Cette approche répond aux préférences traditionnelles tout en s'adaptant aux tendances modernes de praticité.

À mesure que la concurrence s'intensifie, l'adoption des technologies émerge comme un facteur de différenciation essentiel. Les fabricants s'appuient de plus en plus sur les plateformes numériques et les innovations de la chaîne d'approvisionnement. Par exemple, des entreprises comme Grupo Bimbo et M. Dias Branco élargissent leur empreinte dans le commerce électronique. Ils ont noué des partenariats avec des plateformes de livraison de premier plan et créé des boutiques en ligne directes aux consommateurs, garantissant que leurs produits atteignent les consommateurs au-delà des canaux de distribution conventionnels. Sur le front de la production, des avancées telles que l'automatisation des lignes de cuisson et l'intégration de systèmes de contrôle qualité permettent non seulement de réduire les déchets, mais aussi d'assurer la cohérence des produits. En outre, l'introduction de solutions d'emballage durables s'aligne sur les attentes des consommateurs et les exigences réglementaires. Ces initiatives portées par la technologie renforcent l'efficacité et approfondissent l'engagement des consommateurs.

Les stratégies de marché soulignent l'importance de l'expansion, des acquisitions et des investissements dans la fabrication locale. Grupo Bimbo renforce sa présence en Amérique du Sud, acquérant des entités régionales et intégrant harmonieusement leurs offres. Dans le but de renforcer les segments de la boulangerie et de la pâtisserie, Puratos a inauguré une nouvelle installation de production UHT au Chili. Les collaborations avec les chaînes de distribution et les opérateurs de restauration amplifient la distribution, notamment pour les produits du matin et les produits sans forme définie. Parallèlement, des perturbateurs émergents s'établissent dans les segments à étiquette propre et de spécialité, indiquant un paysage concurrentiel dynamique. Cette évolution souligne la nécessité pour les acteurs établis de s'adapter continuellement pour maintenir leur leadership sur le marché.

Leaders du secteur des produits de boulangerie en Amérique du Sud

Europastry, S.A.

Grupo Bimbo SAB de CV

M Dias Branco S.A.

Alicorp S.A.A.

Grupo Arcor S.A.I.C.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Nestlé a annoncé un plan d'investissement élargi de 1,3 milliard USD au Brésil jusqu'en 2028, couvrant de nouvelles lignes de production et des améliorations de la distribution numérique.

- Mars 2025 : Flowers Foods a introduit les gâteaux snacks de la marque Wonder en Amérique du Sud, ajoutant onze références telles que des cupcakes fourrés à la crème et des mini-donuts pour diversifier l'offre au-delà du pain principal.

- Septembre 2024 : Grupo Bimbo a lancé le pain « Bimbo Cero Cero », sans sucre ajouté, sans sel et sans conservateurs, en réponse aux tendances des consommateurs soucieux de leur santé.

Périmètre du rapport sur le marché des produits de boulangerie en Amérique du Sud

Les produits de boulangerie sont préparés à partir de farine ou de semoule dérivée de céréales et sont disponibles dans une large gamme. Le marché des produits de boulangerie en Amérique du Sud est segmenté en fonction du type de produit, du canal de distribution et de la géographie. Par type de produit, le marché a été segmenté en gâteaux et pâtisseries, biscuits et cookies, pain et fond de pizza. Par canal de distribution, le marché est segmenté en hypermarchés/supermarchés, épiceries de proximité, magasins spécialisés et vente au détail en ligne. L'étude fournit également une analyse du marché des produits de boulangerie dans les marchés émergents et établis à travers la région Amérique du Sud, notamment le Brésil, l'Argentine et le reste de l'Amérique du Sud. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base de la valeur en millions USD.

| Pain |

| Gâteaux et pâtisseries |

| Biscuits/Cookies |

| Produits du matin |

| Autres types de produits |

| Frais |

| Surgelé |

| Conventionnel |

| Sans forme définie |

| Canal de restauration | |

| Canal hors restauration | Supermarchés/Hypermarchés |

| Épiceries de proximité | |

| Boulangeries spécialisées | |

| Magasins de vente au détail en ligne | |

| Autres canaux de distribution |

| Brésil |

| Argentine |

| Colombie |

| Chili |

| Pérou |

| Reste de l'Amérique du Sud |

| Par type de produit | Pain | |

| Gâteaux et pâtisseries | ||

| Biscuits/Cookies | ||

| Produits du matin | ||

| Autres types de produits | ||

| Par forme | Frais | |

| Surgelé | ||

| Par catégorie | Conventionnel | |

| Sans forme définie | ||

| Par canal de distribution | Canal de restauration | |

| Canal hors restauration | Supermarchés/Hypermarchés | |

| Épiceries de proximité | ||

| Boulangeries spécialisées | ||

| Magasins de vente au détail en ligne | ||

| Autres canaux de distribution | ||

| Par pays | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur du marché des produits de boulangerie emballés en Amérique du Sud en 2026 ?

Le marché est évalué à 51,69 milliards USD en 2026 et devrait atteindre 71,32 milliards USD d'ici 2031.

Quel segment de produits connaît la croissance la plus rapide en Amérique du Sud ?

Les produits du matin, comprenant les croissants, muffins et viennoiseries danoises, devraient enregistrer un TCAC de 9,12 % jusqu'en 2031.

Quelle est la part du Brésil dans les ventes de boulangerie emballée dans la région ?

Le Brésil a généré 46,05 % du chiffre d'affaires régional total en 2025, maintenant sa position de premier marché national.

Quelles tendances de santé influencent les nouveaux lancements de produits de boulangerie ?

Les formulations à étiquette propre, sans allergènes et à teneur réduite en sucre dominent les pipelines d'innovation à mesure que les consommateurs recherchent transparence et bien-être.

Dernière mise à jour de la page le: