Taille et part du marché des aliments pour bébés en Amérique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

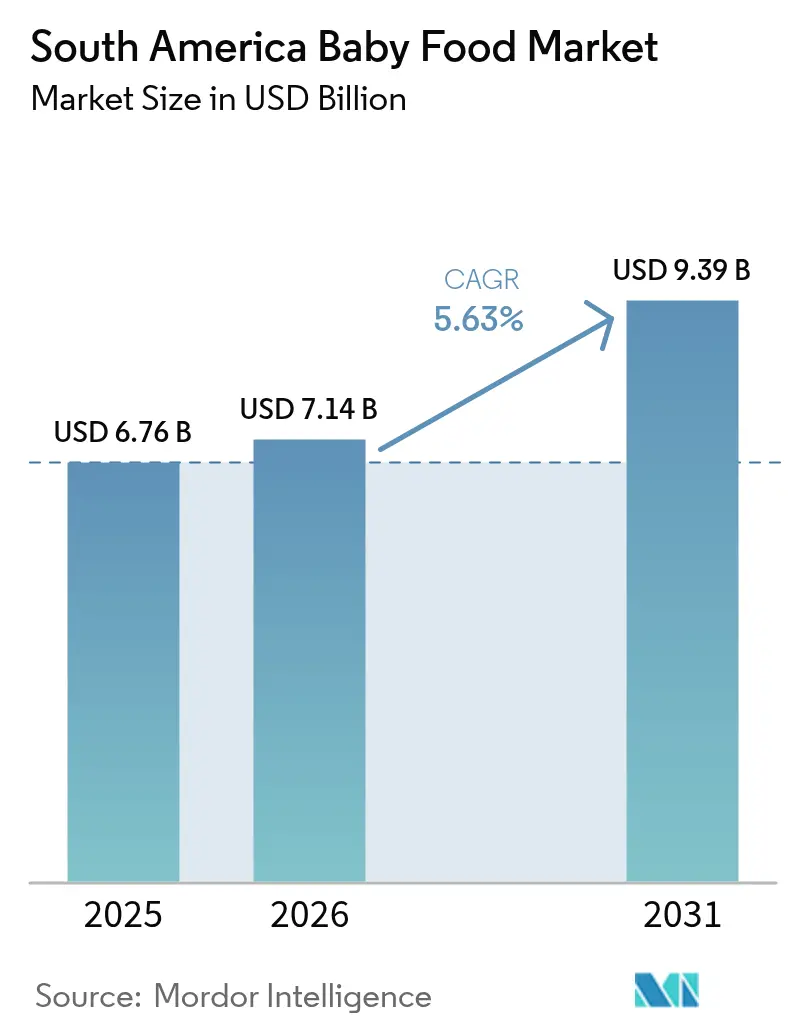

| Taille du marché de l'année de base (2025) | 6.76 Milliards de dollars |

| Taille du Marché (2026) | 7.14 Milliards de dollars |

| Taille du Marché (2031) | 9.39 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.63% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des aliments pour bébés en Amérique du Sud par Mordor Intelligence

La taille du marché des aliments pour bébés en Amérique du Sud devrait croître de 6,76 milliards USD en 2025 à 7,14 milliards USD en 2026 et devrait atteindre 9,39 milliards USD d'ici 2031, à un TCAC de 5,63 % sur la période 2026-2031. La dynamique à court terme est portée par l'envergure du Brésil, le dividende démographique de la Colombie et l'essor des ventes en ligne, tandis que la pression sur les coûts liée à la volatilité des intrants laitiers et céréaliers tempère l'expansion. Les lancements de produits sous marque de distributeur en supermarché, les modèles de commerce électronique par abonnement et l'adoption croissante du label propre reconfigurent les équilibres de pouvoir dans les canaux de distribution. Les fabricants continuent de mettre en avant la fortification à base scientifique et les gammes de nutrition pour tout-petits afin de prolonger les cycles de vie clients, tout en couvrant les risques liés aux matières premières grâce à des partenariats de chaîne d'approvisionnement. Le durcissement de la réglementation en matière de déclaration des sucres accélère la reformulation et la premiumisation, même si les lacunes d'infrastructure dans les Andes confinent la croissance des purées fraîches aux grandes villes.

Principaux enseignements du rapport

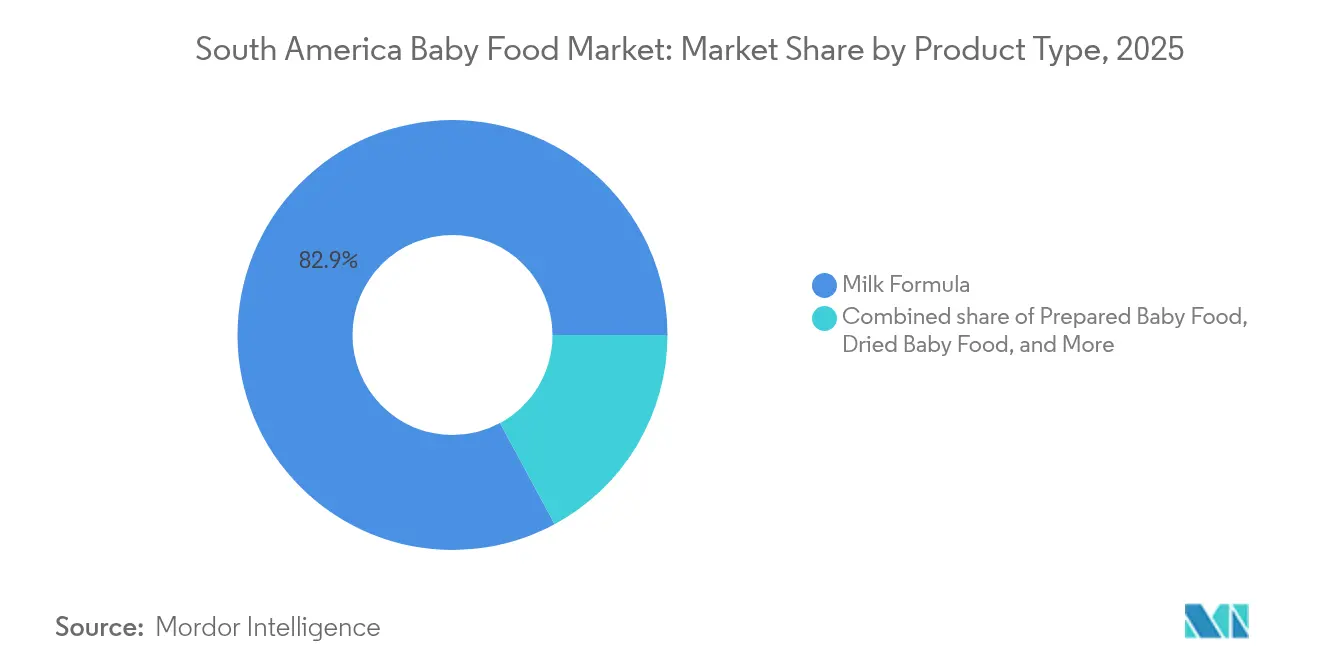

- Par type de produit, le lait maternisé a dominé avec une part de revenus de 82,88 % du marché des aliments pour bébés en Amérique du Sud en 2025 ; les aliments pour bébés séchés devraient croître à un TCAC de 6,48 % d'ici 2031.

- Par catégorie, les références conventionnelles ont représenté 78,52 % de la part de marché des aliments pour bébés en Amérique du Sud en 2025, tandis que les produits biologiques progressent à un TCAC de 6,86 % jusqu'en 2031.

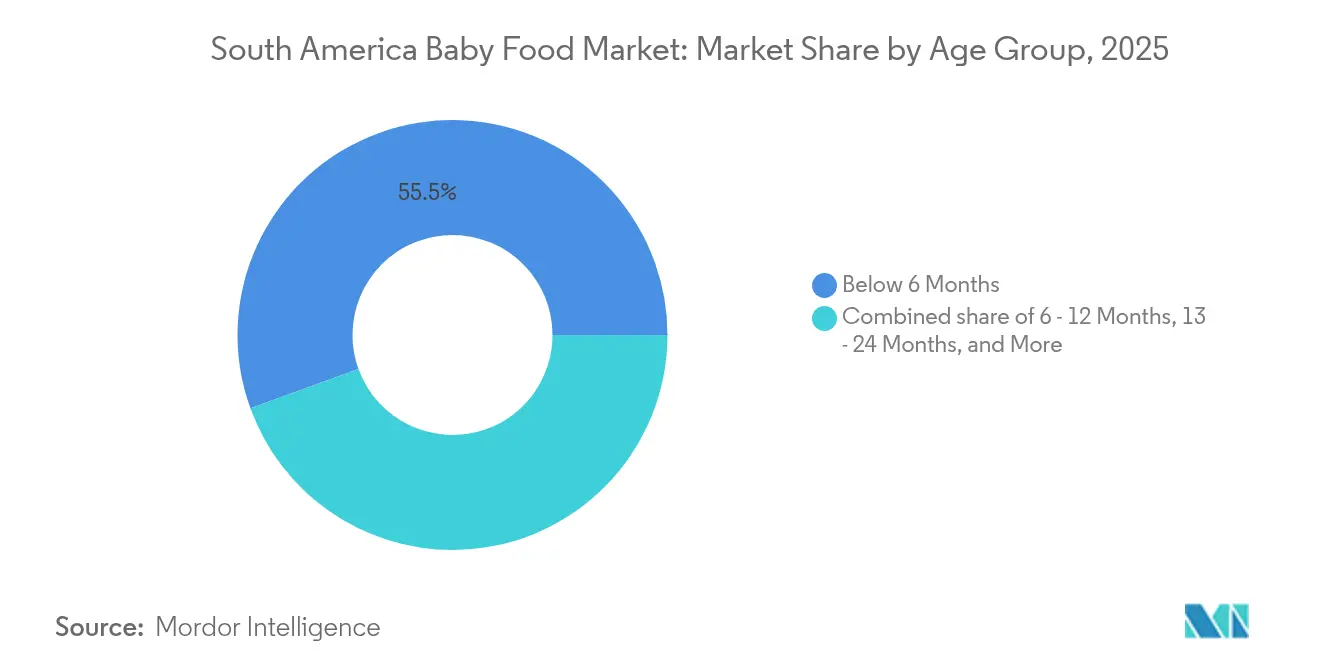

- Par groupe d'âge, la tranche « moins de 6 mois » représentait 55,54 % de la taille du marché des aliments pour bébés en Amérique du Sud en 2025, et la cohorte des 13 à 24 mois se développe à un TCAC de 6,78 % jusqu'en 2031.

- Par canal de distribution, les supermarchés/hypermarchés ont capté 38,12 % des revenus en 2025 ; les magasins de détail en ligne enregistrent le TCAC le plus rapide, à 7,31 %, jusqu'en 2031.

- Par géographie, le Brésil a contribué à hauteur de 41,78 % des revenus de 2025, tandis que la Colombie affiche le TCAC le plus élevé, à 6,55 %, d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des aliments pour bébés en Amérique du Sud

Analyse de l'impact des moteurs de croissance*

| Moteurs de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de la classe moyenne pour une nutrition infantile à étiquette propre au Brésil et au Chili | +1.2% | Brésil, Chili ; répercussion vers les centres urbains d'Argentine | Moyen terme (2 à 4 ans) |

| Sensibilisation à l'étiquetage nutritionnel stimulant la demande | +0.8% | Mondiale, avec adoption précoce au Brésil, au Chili, en Colombie | Court terme (≤ 2 ans) |

| Expansion rapide des détaillants spécialisés en ligne dans les produits pour bébés | +1.0% | Brésil, Colombie, Chili ; limité au Pérou et aux zones rurales | Court terme (≤ 2 ans) |

| Participation croissante des femmes à la population active stimulant la demande | +1.1% | Mondiale, avec l'impact le plus élevé au Brésil, en Colombie, au Chili | Long terme (≥ 4 ans) |

| Popularité croissante des régimes à base de plantes influençant les choix d'aliments pour bébés | +0.7% | Brésil, Chili, Argentine ; naissant en Colombie et au Pérou | Moyen terme (2 à 4 ans) |

| Essor des plateformes de commerce électronique facilitant l'accès aux aliments pour bébés | +0.9% | Brésil, Colombie ; en expansion vers l'Argentine, le Chili | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de la classe moyenne pour une nutrition infantile à étiquette propre au Brésil et au Chili

Les ménages à revenus intermédiaires au Brésil et au Chili influencent de manière significative le marché des aliments pour bébés. Les parents accordent davantage d'attention aux listes d'ingrédients, évitant les produits contenant des sucres ajoutés, des arômes artificiels ou des additifs non déclarés. Au Brésil, le ministère de l'Agriculture (MAPA) exige que les aliments pour bébés biologiques affichent le label SisOrg. Cette certification garantit une traçabilité complète de la ferme au rayon et interdit l'utilisation de pesticides synthétiques. Ces réglementations strictes profitent aux entreprises établies dotées de chaînes d'approvisionnement intégrées, mais créent des défis pour les petites marques cherchant à pénétrer le marché. Au Chili, bien que les réglementations soient moins strictes, de nombreuses marques adoptent volontairement des normes d'étiquette propre pour se démarquer dans un marché où le revenu par habitant croît plus vite que la moyenne régionale. Cette évolution réduit la prime de prix traditionnelle de 40 à 50 % pour les produits biologiques par rapport aux produits conventionnels. Ce changement est porté par les économies d'échelle et les détaillants qui utilisent les produits biologiques pour attirer davantage de clients. La tendance est particulièrement notable dans des villes comme Santiago et São Paulo. Des chaînes de supermarchés telles que Cencosud et Grupo Pão de Açúcar ont augmenté leur espace en rayon pour les aliments pour bébés biologiques d'environ 20 à 25 % depuis 2024. Cette expansion illustre la façon dont les produits à étiquette propre aident les détaillants à accroître la valeur du panier moyen et à encourager les achats répétés.

Participation croissante des femmes à la population active stimulant la demande

En Amérique du Sud, alors que le taux de participation des femmes à la population active progresse régulièrement, l'infrastructure de soins de la région peine à suivre le rythme. Ce décalage amplifie la demande de solutions d'alimentation infantile pratiques. Selon les profils de genre de la Banque mondiale, les femmes en Amérique latine assument 2 à 3 fois plus de travail de soins non rémunéré que les hommes. Cette disparité resserre les contraintes de temps des mères actives, les amenant nombreuses à adopter le lait maternisé et les aliments pour bébés préparés comme substituts à l'allaitement partiel. Selon les données de la Banque mondiale, 53 % des femmes au Brésil en 2024 font partie de la population active, soulignant le besoin croissant de telles solutions[1]Groupe de la Banque mondiale, Taux de participation à la population active, femmes (% de la population féminine âgée de 15 ans et plus) Brésil,

data.worldbank.org. Parallèlement, l'urbanisation dans les grandes villes de Colombie — Bogotá, Medellín et Cali — a propulsé la participation des femmes à la population active au-delà du seuil de 50 %. Ces deux tendances s'alignent sur une augmentation des dépenses par habitant en nutrition infantile. L'OCDE souligne que 44,8 % des enfants de moins de cinq ans en Amérique latine vivent dans des ménages dont l'emploi est entièrement informel. Cette tranche démographique est souvent confrontée à une volatilité des revenus et à l'absence de prestations de maternité, ce qui peut raccourcir la durée de l'allaitement et accélérer le passage au lait maternisé. Ces réalités expliquent la part de 56,19 % du groupe d'âge « moins de 6 mois » en 2024, de nombreux nourrissons dont les mères reprennent le travail peu après l'accouchement ayant recours par défaut au lait maternisé. La situation est aggravée par le manque de structures de garde d'enfants sur site ou de salles d'allaitement proposées par les employeurs. Cette lacune ne fait pas que renforcer la tendance, elle stimule également la demande de lait maternisé, même à la lumière des recommandations de l'OMS préconisant l'allaitement exclusif pendant les six premiers mois.

Expansion rapide des détaillants spécialisés en ligne dans les produits pour bébés

Le commerce électronique de produits pour bébés croît plus vite que le marché de détail global, porté par les services d'abonnement, le marketing numérique ciblé et les partenariats permettant la livraison le lendemain dans les zones urbaines. Au Brésil, des plateformes comme Mercado Livre et Magazine Luiza ont renforcé l'infrastructure du commerce électronique, notamment dans les régions du Sud-Est et du Sud. Cette évolution a réduit les délais de livraison et permis aux marques d'éviter les coûts liés aux distributeurs traditionnels. En Colombie, l'adoption des paiements numériques — qui s'est accélérée pendant la pandémie et continue de progresser jusqu'en 2024-2025 — facilite les transactions. Les données de la Banque mondiale (2024) ont révélé qu'environ 84 % de la population brésilienne utilise Internet[2]Union internationale des télécommunications (UIT), "Personnes utilisant Internet (% de la population), " itu.int. Cette montée en puissance du numérique a permis aux petites marques d'atteindre les consommateurs dans des villes secondaires comme Barranquilla et Cartagena sans avoir besoin de magasins physiques. Les magasins de détail en ligne devraient croître à un TCAC de 7,56 % jusqu'en 2030, dépassant les supermarchés et hypermarchés de plus de 200 points de base. Les parents privilégient les achats en ligne pour leur commodité, la livraison à domicile et la possibilité de comparer les étiquettes nutritionnelles et les avis avant d'acheter. Ce changement réduit l'influence des détaillants, les marques pouvant désormais accéder directement aux données des consommateurs et ajuster les prix ou les promotions en temps réel. Une telle flexibilité n'était pas possible dans le modèle commercial traditionnel, qui représente encore 38,71 % de la distribution en 2024.

Popularité croissante des régimes à base de plantes influençant les choix d'aliments pour bébés

Les préoccupations environnementales, la sensibilisation croissante à l'intolérance au lactose et l'émergence de marques spécialisées ont propulsé la nutrition infantile à base de plantes d'un marché de niche vers le grand public. En 2024, Harmony Baby Nutrition a lancé un lait maternisé à base de plantes au Brésil, le présentant comme sans allergènes et idéal pour les foyers véganes. Bien que ce segment de marché reste modeste, il connaît une croissance rapide à deux chiffres dans les zones urbaines. Danone, en novembre 2024, a lancé un lait maternisé « Mélange Lait & Plantes », combinant 60 % de protéines végétales et 40 % de lait. Cette initiative répond aux attentes des parents flexitariens et protège l'entreprise des fluctuations du prix du lait. Danone affirme que ce mélange présente une empreinte carbone réduite de 30 % par conditionnement par rapport aux laits maternisés traditionnels. Les autorités réglementaires s'adaptent : l'ANVISA au Brésil et l'ISP au Chili approuvent désormais les laits maternisés à base de soja pour les nourrissons de plus de six mois, sous réserve qu'ils respectent les normes en matière de protéines et de micronutriments équivalentes aux produits laitiers. Ces approbations réglementaires dissipent les inquiétudes des pédiatres, qui hésitaient à recommander les laits maternisés à base de plantes en raison de préoccupations passées concernant la complétude des acides aminés et l'absorption du calcium. Malgré la croissance projetée du segment à base de plantes à un TCAC de 7,03 % jusqu'en 2030, des défis persistent. Des coûts d'intrants plus élevés et l'absence de chaînes d'approvisionnement en protéines de soja subventionnées — contrairement à celles existant pour le lait — continuent de limiter son développement à grande échelle.

Analyse de l'impact des facteurs de freinage*

| Facteur de freinage | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Approvisionnement limité en matières premières régionales augmentant le coût des marchandises vendues pour les laits et les céréales | -0.6% | Argentine, Brésil, Pérou ; répercussion vers le Chili, la Colombie | Moyen terme (2 à 4 ans) |

| Logistique de la chaîne du froid contrainte dans les Andes rurales limitant la durée de conservation des purées fraîches | -0.5% | Pérou, Colombie rurale, Bolivie ; impact limité dans les zones urbaines du Brésil et du Chili | Long terme (≥ 4 ans) |

| Durée de conservation limitée des produits entraînant des pertes potentielles | -0.3% | Mondiale, avec un impact aigu au Pérou, dans le Brésil rural et en Colombie | Moyen terme (2 à 4 ans) |

| Les obstacles réglementaires peuvent limiter la croissance du marché | -0.4% | Brésil (ANVISA), Argentine (ANMAT), Chili (ISP), Colombie (INVIMA) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Approvisionnement limité en matières premières régionales augmentant le coût des marchandises vendues pour les laits et les céréales

En Amérique du Sud, la concurrence des demandes à l'exportation et la volatilité climatique contraignent la disponibilité des matières premières, comprimant ainsi les marges des fabricants de lait maternisé et de céréales. En 2023, le Brésil a produit 35,4 milliards de litres de lait. Cependant, en 2024, les prix laitiers nationaux ont fortement augmenté. Cette hausse a été attribuée à une augmentation des importations de lait en poudre en provenance d'Argentine et d'Uruguay. Si ces importations ont fait baisser les prix à la ferme locaux, elles ont simultanément réduit l'offre disponible pour les transformateurs nationaux. Après avoir subi des années de restrictions à l'exportation, le secteur laitier argentin a pivoté en 2024, orientant davantage de production vers les marchés internationaux. Ce changement a réduit le volume disponible pour la fabrication régionale de lait maternisé. En conséquence, les fabricants brésiliens et chiliens se sont retrouvés à s'approvisionner auprès de fournisseurs plus coûteux en Europe et en Océanie. Par ailleurs, la production céréalière du Brésil, atteignant des niveaux records au niveau agrégé, est de plus en plus détournée vers l'alimentation animale et les biocarburants. Ce glissement a laissé les producteurs de céréales infantiles en concurrence pour des flocons d'avoine et du riz de qualité supérieure, désormais à des prix gonflés. La tension est particulièrement ressentie dans les formulations biologiques, où l'offre de produits laitiers et de céréales certifiés biologiques est fragmentée et vulnérable aux déficits induits par les conditions météorologiques.

Logistique de la chaîne du froid contrainte dans les Andes rurales limitant la durée de conservation des purées fraîches

L'infrastructure de la chaîne du froid dans les marchés andins reste sous-développée, limitant la distribution des purées fraîches et des aliments pour bébés réfrigérés aux grandes zones urbaines. Au Pérou, la plupart des installations de stockage frigorifique sont situées à Lima et dans les villes côtières, laissant les régions de montagne et de jungle dépendantes de produits stables à température ambiante. Ces produits ont une valeur nutritionnelle plus faible et offrent moins d'options aux consommateurs. La Colombie a progressé dans l'expansion de sa capacité de chaîne du froid, mais les zones rurales des Andes et de la côte pacifique manquent encore de transport réfrigéré fiable. Cela oblige les détaillants à ne stocker que des produits stables à température ambiante, limitant l'accès aux options d'aliments frais haut de gamme pour les consommateurs de ces régions. Les petites marques et les producteurs locaux font face à des défis supplémentaires en raison de cette lacune infrastructurelle. Sans capital suffisant pour construire leurs propres réseaux de chaîne du froid, ils dépendent de prestataires logistiques tiers, qui fournissent souvent un service irrégulier. Cette situation crée un marché à deux vitesses. Les consommateurs urbains dans des villes comme São Paulo, Santiago et Bogotá ont accès à une large gamme de produits, notamment des purées réfrigérées et des aliments frais biologiques. Pendant ce temps, les ménages ruraux et périurbains sont limités aux céréales en poudre et aux laits maternisés conditionnés en UHT. Cette disparité non seulement renforce les inégalités nutritionnelles, mais réduit également le potentiel de marché pour les produits frais à marge plus élevée. Ces produits premium, dont le prix est supérieur de 20 à 30 %, nécessitent une chaîne du froid fiable de la production à la livraison.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : le lait maternisé ancre les volumes, les aliments pour bébés séchés captent la croissance des marges

En 2025, le lait maternisé a dominé le marché par type de produit avec une part de 82,88 %. Cette domination découle des faibles taux d'allaitement exclusif en Amérique du Sud, portés par l'emploi maternel, les conditions de travail informelles et le soutien limité à l'allaitement. Nestlé prévoit de lancer NAN Sinergity en juin 2025 dans toute l'Amérique latine. Ce lait maternisé, intégrant des probiotiques et six oligosaccharides du lait humain (HMO) conçus pour imiter le lait maternel, illustre les stratégies scientifiques employées par les acteurs majeurs pour contrer la concurrence des marques de distributeur. Positionné comme produit premium, au prix supérieur de 15 à 20 % par rapport aux laits maternisés standard, il cible les familles à revenus intermédiaires et supérieurs au Brésil et au Chili, où les parents privilégient les avantages de soutien immunitaire et les ingrédients fonctionnels. Les segments des aliments pour bébés préparés et autres ont représenté les 17,12 % restants de la part de marché en 2025, reflétant la préférence du marché pour le lait maternisé par rapport aux purées prêtes à consommer, qui font face à des défis de distribution liés à la durée de conservation et aux limitations de la chaîne du froid.

Les aliments pour bébés séchés progressent à un TCAC de 6,48 % jusqu'en 2031, dépassant le lait maternisé de près de 90 points de base. Les fabricants se concentrent sur les céréales fortifiées et les bouillies instantanées, qui offrent praticité, durée de conservation plus longue et coûts réduits. La croissance est concentrée dans les groupes d'âge 6 à 12 mois et 13 à 24 mois, à mesure que les parents font passer les nourrissons à des aliments complémentaires et recherchent des options faciles à préparer. La réglementation ANVISA RDC 843/2024 du Brésil, imposant un étiquetage plus clair des sucres ajoutés et des agents fortifiants, a conduit à des reformulations avec une teneur réduite en sucre. Bien que cela ait initialement eu un impact sur les ventes, cela a favorisé la premiumisation, les marques commercialisant des produits à « étiquette propre » à des prix supérieurs de 10 à 15 %. Une enquête de Public Eye d'avril 2024 a révélé que le Cerelac de Nestlé au Brésil contenait 3 grammes de sucre ajouté par portion, contre zéro dans les formulations suisses. Cela a accéléré les reformulations et permis aux marques biologiques locales de gagner des parts de marché avec des alternatives sans sucre.

Par catégorie : l'échelle conventionnelle rencontre la dynamique biologique

En 2025, les produits conventionnels représentaient 78,52 % de la part de la catégorie, reflétant la sensibilité aux prix des consommateurs du marché de masse et la disponibilité limitée d'ingrédients certifiés biologiques à grande échelle. Les marques établies maintiennent leur domination grâce à une large distribution, de fortes promotions et la capacité d'absorber les hausses de coûts sans les répercuter entièrement sur les consommateurs, contrairement aux concurrents biologiques plus petits. Les supermarchés au Brésil et au Chili ont développé les aliments pour bébés conventionnels sous marque de distributeur, les proposant à des prix inférieurs de 15 à 20 % aux produits de marque pour attirer les ménages soucieux des prix. Cette concurrence pèse sur les marges conventionnelles de marque, poussant les multinationales à développer des sous-marques « meilleur pour vous » de gamme intermédiaire qui allient accessibilité et caractéristiques partielles d'étiquette propre.

Les aliments pour bébés biologiques progressent à un TCAC de 6,86 % jusqu'en 2031, portés par des réglementations favorables, la hausse des revenus de la classe moyenne et la focalisation des détaillants sur des produits premium à marges plus élevées. La certification SisOrg du Brésil, gérée par le MAPA, exige que les aliments pour bébés biologiques utilisent des ingrédients traçables provenant de fermes auditées, améliorant la qualité et la cohérence de la chaîne d'approvisionnement. Le marché biologique du Chili, bien que plus petit, croît plus vite à mesure que les consommateurs urbains à Santiago et Valparaíso adoptent des régimes biologiques pour leur famille. Des marques locales comme PachaMama Orgânicos au Brésil et Biorgánicos Chile gagnent des parts de marché en proposant des purées et céréales biologiques 25 à 30 % moins chères que les marques multinationales, tirant parti de chaînes d'approvisionnement plus courtes et de ventes directes aux consommateurs. Le programme « Partner for Growth » de Danone soutient l'agriculture durable et la réduction des émissions, aidant l'entreprise à répondre à la demande croissante de produits biologiques tout en maîtrisant les coûts des intrants.

Par groupe d'âge : la nutrition des tout-petits progresse à mesure que les cycles d'alimentation s'allongent

En 2025, les nourrissons de moins de 6 mois représentaient 55,54 % de la part de marché, portés par le passage de l'allaitement au lait maternisé dans les ménages où l'emploi maternel limite l'allaitement exclusif. Les recommandations pédiatriques, les protocoles de sortie d'hôpital avec des échantillons de lait maternisé et la fidélité précoce à la marque renforcent la domination de ce segment. L'investissement de Nestlé de 1,1 milliard USD au Brésil jusqu'en 2028, incluant l'expansion de son usine d'Ituiutaba pour les laits maternisés et les laits de croissance, souligne l'importance de cette cohorte comme point d'entrée clé pour l'acquisition de clients à long terme. Le segment des 6 à 12 mois, bien que plus petit, marque une transition à mesure que les parents introduisent des aliments complémentaires parallèlement au lait maternisé ou à l'allaitement, augmentant la demande de céréales fortifiées et de purées de stade 2. Le groupe « plus de 24 mois » reste le plus petit, à mesure que les parents passent aux aliments familiaux et réduisent leur recours aux produits pour bébés après le deuxième anniversaire.

Le segment des 13 à 24 mois progresse à un TCAC de 6,78 % jusqu'en 2031, le plus rapide de tous les groupes d'âge. Les fabricants se concentrent sur les produits de nutrition pour tout-petits qui répondent à des besoins plus élevés en protéines et en micronutriments, soutenant une croissance rapide et le développement cognitif. Le lancement en novembre 2024 par Danone d'un lait maternisé « Mélange Lait & Plantes » cible les ménages flexitariens et les tout-petits en transition vers des régimes à base de plantes, illustrant l'innovation dans ce segment. Les marques utilisent également des plateformes numériques pour éduquer les parents sur les lacunes nutritionnelles des tout-petits, promouvant les laits de croissance et les en-cas fortifiés comme compléments essentiels aux repas cuisinés à la maison. Cette approche résonne dans le Brésil urbain et en Colombie, où les ménages à double revenu valorisent la commodité et sont prêts à payer pour des produits qui simplifient la planification des repas.

Par canal de distribution : le commerce de détail traditionnel se maintient, le numérique s'accélère

En 2025, les supermarchés et hypermarchés représentaient 38,12 % de la part de distribution, portés par leur large portée, leurs fortes promotions et leur commodité en tant que commerces à guichet unique pour les besoins des ménages. Des enseignes comme Grupo Éxito en Colombie, Cencosud au Chili et Carrefour au Brésil ont élargi leurs rayons de soins pour bébés et introduit des aliments pour bébés sous marque de distributeur à des prix inférieurs de 15 à 20 % aux produits de marque. Cette stratégie attire les acheteurs sensibles aux prix tout en offrant des marges plus élevées. Les pharmacies et parapharmacies, bien que de moindre envergure, jouent un rôle clé dans les ventes de lait maternisé grâce à leur réputation de confiance et au rôle de conseil des pharmaciens. Les commerces de proximité et épiceries, situés dans les zones urbaines et périurbaines, répondent aux achats rapides des ménages n'ayant pas accès aux grandes surfaces. Cependant, l'espace en rayon limité restreint la variété des produits, favorisant les marques établies. La catégorie « Autres », incluant les magasins spécialisés pour bébés et la vente directe, est petite mais en croissance à mesure que les marques explorent des formats de commerce expérientiel avec des dégustations de produits, des consultations en lactation et des événements communautaires.

Les magasins de détail en ligne constituent le canal à la croissance la plus rapide, avec un TCAC de 7,31 % jusqu'en 2031, alimenté par l'amélioration de l'infrastructure du commerce électronique et la commodité de la livraison à domicile, des abonnements et des comparaisons de produits. En 2024, la pénétration du commerce électronique pour les produits pour bébés au Brésil a atteint 18 à 20 %, portée par des plateformes comme Mercado Livre, offrant la livraison le lendemain et des remises par abonnement réduisant les coûts de 10 à 15 %. L'adoption croissante des paiements numériques en Colombie, accélérée pendant la pandémie, se poursuit en 2024-2025, permettant aux petites marques d'atteindre les villes secondaires sans magasins physiques. La présentation aux investisseurs de Nestlé de novembre 2024 a mis en avant le commerce électronique comme priorité, avec des plans pour étendre les opérations en ligne et utiliser l'IA générative pour le contenu personnalisé et le service client. Ce changement réduit l'influence des détaillants et permet aux marques de collecter directement les données des consommateurs, transformant les stratégies promotionnelles et tarifaires pendant la période de prévision.

Analyse géographique

En 2025, le Brésil représentait 41,78 % des revenus régionaux, porté par la grande taille de son marché, des réglementations avancées et la production locale de Nestlé, Danone et Abbott. Nestlé prévoit d'investir 7 milliards BRL (1,1 milliard USD) d'ici 2028 pour étendre son usine de lait maternisé d'Ituiutaba et moderniser 18 usines pour l'efficacité énergétique, visant à contrer les pressions des importations argentines et la concurrence des marques biologiques locales. Les mises à jour réglementaires de l'ANVISA, notamment la IN 281/2024 et la RDC 843/2024, ont exigé des marques qu'elles réduisent les sucres ajoutés et reformulent leurs produits. Bien que cela ait initialement eu un impact sur les ventes, cela stimule désormais la premiumisation, les marques commercialisant des produits à « étiquette propre ». Le commerce électronique, concentré dans le Sud-Est et le Sud, croît à un TCAC de 7,31 %, permettant des modèles d'abonnement et des ventes directes aux consommateurs qui contournent les marges des distributeurs. En décembre 2023, Lactalis a acquis DPA Brasil pour 140 millions USD, ajoutant des marques comme Chandelle et Chamyto, ainsi que deux usines, illustrant l'activité de fusions et acquisitions qui consolide le marché et élève les barrières à l'entrée pour les acteurs plus petits.

La Colombie progresse à un TCAC de 6,55 % jusqu'en 2031, le plus rapide de la région. L'urbanisation à Bogotá, Medellín et Cali, conjuguée à la hausse des revenus de la classe moyenne et à une participation plus élevée des femmes à la population active, stimule la demande de solutions d'alimentation infantile pratiques. Le lancement de Danone Baby Nutrition Colombia S.A.S. par Danone reflète son orientation vers la population plus jeune de Colombie et ses taux de natalité plus élevés par rapport au Brésil et au Chili, offrant un fort potentiel de croissance. Les paiements numériques, qui ont explosé pendant la pandémie, continuent de soutenir la croissance du commerce électronique, avec une pénétration des produits pour bébés atteignant 12 à 15 %. Cependant, les limitations de la chaîne du froid dans les Andes rurales et les régions du Pacifique restreignent la distribution de purées fraîches, laissant les ménages ruraux dépendants de produits stables à température ambiante, ce qui limite le marché premium et accentue les inégalités nutritionnelles.

En 2025, l'Argentine, le Chili, le Pérou et les autres pays d'Amérique du Sud ont contribué à hauteur de 58,22 % des revenus régionaux. Le secteur laitier argentin, se remettant des restrictions à l'exportation, privilégie les marchés internationaux, réduisant l'approvisionnement domestique pour la production de lait maternisé et augmentant les coûts pour les fabricants locaux. Le marché plus petit du Chili bénéficie de revenus par habitant plus élevés et d'une forte adoption des produits biologiques, les consommateurs urbains à Santiago et Valparaíso privilégiant les aliments pour bébés à étiquette propre. Le Pérou fait face à des défis de chaîne du froid, limitant la distribution de purées fraîches à Lima et aux villes côtières, tandis que les zones rurales dépendent des céréales en poudre et des laits maternisés conditionnés en UHT. Les autres marchés d'Amérique du Sud, notamment la Bolivie, l'Équateur, le Paraguay et l'Uruguay, restent sous-pénétrés par les multinationales, créant des opportunités pour les acteurs régionaux. Cependant, les défis d'échelle et réglementaires contraignent la rentabilité sur ces marchés.

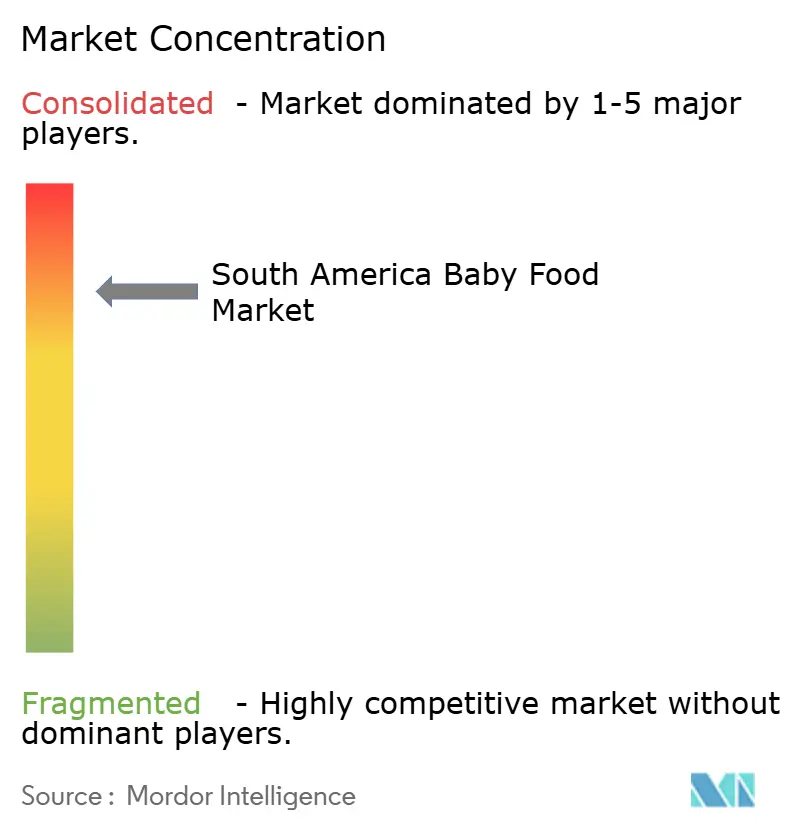

Paysage concurrentiel

En Amérique du Sud, quelques marques multinationales, notamment The Hero Group, Sun-Maid Growers California, Nestlé SA, Danone S.A. et Abbott Laboratories, dominent le marché des aliments pour bébés. Ces marques, soutenues par de solides réseaux de distribution et un marketing étendu, ont établi une forte confiance avec les consommateurs. S'appuyant sur des liens de longue date avec les détaillants et les professionnels de santé, ces leaders du secteur renforcent leur domination aussi bien dans les catégories de lait maternisé que d'aliments pour bébés préparés. Leur envergure facilite non seulement l'innovation continue de produits, notamment dans les formulations biologiques et premium, mais approfondit également la fidélité à la marque parmi les consommateurs.

Si les marques locales et de niche progressent, elles se heurtent à des défis tels que la conformité réglementaire, l'obtention d'approbations pédiatriques et la gestion de coûts promotionnels élevés. Cependant, des opportunités abondent dans des domaines tels que les formulations à base de plantes, les plateformes de nutrition pour tout-petits et les canaux numériques directs. Dans ces segments, les avantages d'échelle des acteurs établis sont réduits, permettant à des challengers agiles de se tailler des parts de marché grâce à un positionnement stratégique et des opérations plus légères.

Des marques locales comme PachaMama Orgânicos au Brésil et Biorgánicos Chile capitalisent sur des chaînes d'approvisionnement plus courtes et des stratégies de vente directe aux consommateurs. En proposant des produits biologiques à 25 à 30 % de réduction par rapport aux multinationales, elles séduisent les familles à revenus intermédiaires. Ces ménages, tout en valorisant les produits à étiquette propre, trouvent souvent les importations premium hors de leur budget. Parallèlement, une enquête de Public Eye d'avril 2024 a mis en évidence des différences de teneur en sucre dans les produits sud-américains et européens de Nestlé. Cette révélation a non seulement terni la réputation de Nestlé, mais a également accéléré la transition du secteur vers les étiquettes propres. En conséquence, l'avantage concurrentiel qu'avaient autrefois les marques établies, grâce à leur capital de marque et leur portée de distribution, se réduit. Les parents d'aujourd'hui sont mieux informés, s'appuyant sur les avis en ligne, la transparence des ingrédients et les certifications tierces. Les marques natives du numérique, habiles à exploiter ces informations, devancent les acteurs historiques, qui se retrouvent souvent freinés par des structures organisationnelles complexes et des processus de prise de décision plus lents.

Leaders du secteur des aliments pour bébés en Amérique du Sud

The Hero Group

Sun-Maid Growers California

Nestlé SA

Danone S.A.

Abbott Laboratories

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Nestlé a élargi sa gamme de produits avec le lancement de son nouveau produit de nutrition précoce à base scientifique, Sinergity. Selon la marque, le produit est désormais disponible sur les marchés d'Amérique latine et du Moyen-Orient. Selon l'entreprise, Sinergity est un mélange combinant des probiotiques avec six oligosaccharides du lait humain (HMO) structurellement identiques à ceux présents dans le lait maternel.

- Octobre 2023 : Arla Foods Ingredients a investi dans une mise à niveau majeure de son installation en Argentine, lui permettant de répondre à la demande croissante d'ingrédients de lactosérum de haute qualité en Amérique latine et à l'échelle mondiale. L'entreprise a également pris les mesures nécessaires pour produire des protéines de qualité lait maternisé en Amérique latine.

- Novembre 2021 : Abbott Nutrition a lancé Similac 360 Total Care, un lait maternisé contenant cinq probiotiques HMO conçus pour soutenir le système immunitaire et le développement cérébral des nourrissons.

Périmètre du rapport sur le marché des aliments pour bébés en Amérique du Sud

Les aliments pour bébés désignent tout repas doux et facilement digestible créé spécifiquement pour les nourrissons humains âgés de 4 à 6 mois jusqu'à deux ans.

Le marché des aliments pour bébés en Amérique du Sud est segmenté par type, canal de distribution et pays. Le marché est segmenté par type en lait maternisé, aliments pour bébés séchés, aliments pour bébés préparés et autres aliments pour bébés. Le marché est segmenté par canal de distribution en supermarchés/hypermarchés, commerces de proximité, magasins de détail en ligne et autres canaux de distribution. Par géographie, le marché est segmenté en Brésil, Argentine et reste de l'Amérique du Sud.

Pour chaque segment, le dimensionnement et les prévisions du marché sont réalisés en termes de valeur en millions USD.

| Lait maternisé |

| Aliments pour bébés préparés |

| Aliments pour bébés séchés |

| Autres |

| Conventionnel |

| Biologique |

| Moins de 6 mois |

| 6 à 12 mois |

| 13 à 24 mois |

| Plus de 24 mois |

| Supermarchés/Hypermarchés |

| Commerces de proximité/Épiceries |

| Pharmacies/Parapharmacies |

| Magasins de détail en ligne |

| Autres |

| Brésil |

| Argentine |

| Chili |

| Colombie |

| Pérou |

| Reste de l'Amérique du Sud |

| Par type de produit | Lait maternisé |

| Aliments pour bébés préparés | |

| Aliments pour bébés séchés | |

| Autres | |

| Par catégorie | Conventionnel |

| Biologique | |

| Par groupe d'âge | Moins de 6 mois |

| 6 à 12 mois | |

| 13 à 24 mois | |

| Plus de 24 mois | |

| Par canal de distribution | Supermarchés/Hypermarchés |

| Commerces de proximité/Épiceries | |

| Pharmacies/Parapharmacies | |

| Magasins de détail en ligne | |

| Autres | |

| Par géographie | Brésil |

| Argentine | |

| Chili | |

| Colombie | |

| Pérou | |

| Reste de l'Amérique du Sud |

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des aliments pour bébés en Amérique du Sud ?

Le marché est évalué à 7,14 milliards USD en 2026 et devrait atteindre 9,39 milliards USD d'ici 2031.

Quel type de produit détient la plus grande part du marché des aliments pour bébés en Amérique du Sud ?

Le lait maternisé est en tête avec 82,88 % des revenus de 2025, car les parents actifs adoptent le lait maternisé lorsque l'allaitement exclusif n'est pas possible.

Quel canal connaît la croissance la plus rapide pour les achats de nutrition infantile ?

Les magasins de détail en ligne affichent un TCAC de 7,31 % jusqu'en 2031, portés par la livraison le lendemain, les remises par abonnement et les larges comparaisons de produits.

Pourquoi la Colombie est-elle prévue de croître plus vite que les autres pays ?

L'urbanisation, une population jeune et le développement des paiements numériques soutiennent un TCAC de 6,55 % qui surpasse les pairs régionaux.

Dernière mise à jour de la page le: