Taille et part de marché des mélanges pour pancakes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

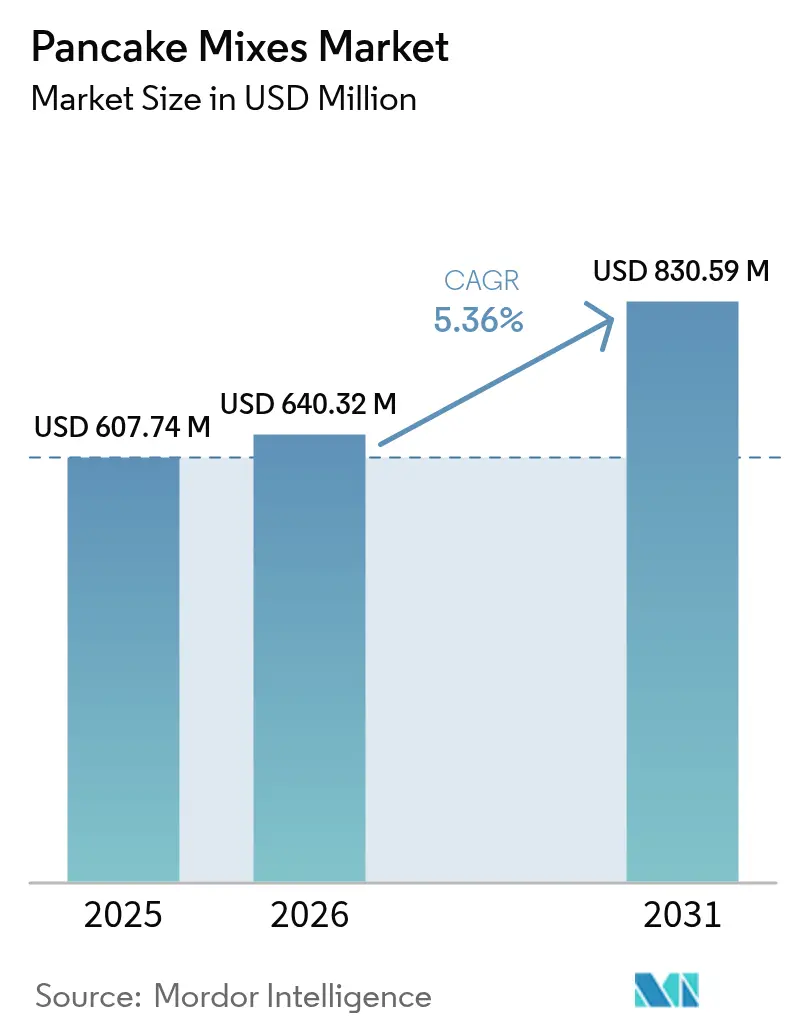

| Taille du Marché (2026) | 640.32 Millions de dollars américains |

| Taille du Marché (2031) | 830.59 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.36% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

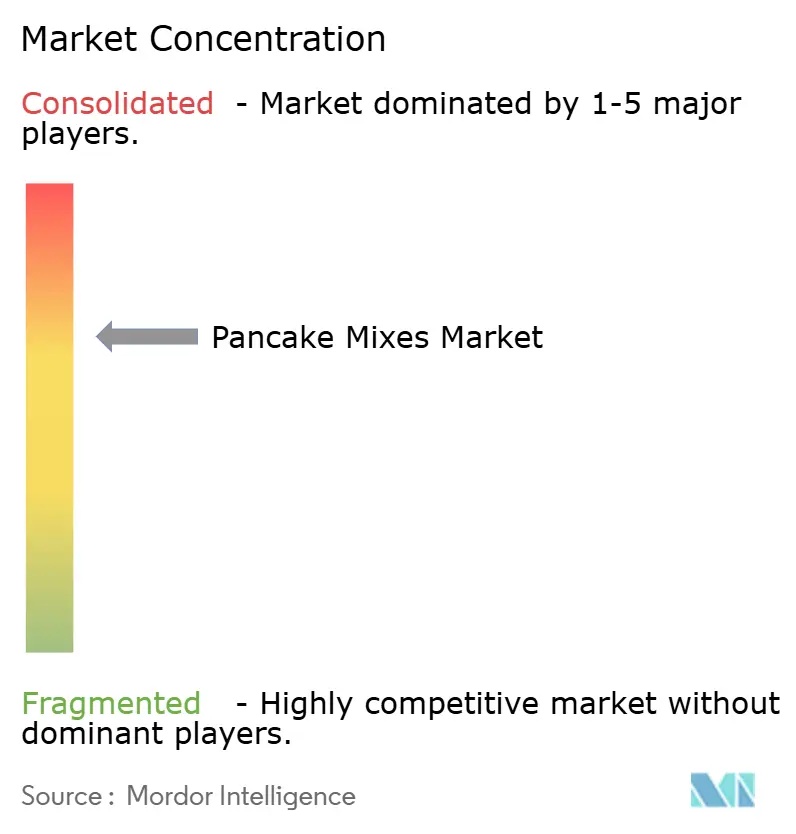

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des mélanges pour pancakes par Mordor Intelligence

La taille du marché des mélanges pour pancakes en 2026 est estimée à 640,32 millions USD, en hausse par rapport à la valeur de 2025 de 607,74 millions USD, avec des projections pour 2031 indiquant 830,59 millions USD, progressant à un TCAC de 5,36 % sur la période 2026-2031. La croissance du marché est alimentée par une demande constante des consommateurs pour des petits-déjeuners pratiques et nutritifs, la tendance croissante aux régimes axés sur la forme physique, et des lancements de produits dynamiques qui associent harmonieusement protéines d'origine végétale et saveurs traditionnelles. Par ailleurs, une enquête du ministère japonais de l'Agriculture, des Forêts et de la Pêche, réalisée en novembre 2024, a mis en évidence que plus de 78 % des consommateurs japonais prennent un petit-déjeuner quotidiennement[1]Source : ministère japonais de l'Agriculture, des Forêts et de la Pêche, « Rapport d'enquête sur l'éducation alimentaire 2025 », maff.go.jp. Les fabricants adoptent non seulement des pratiques d'agriculture régénératrice, mais utilisent également des sachets recyclables, répondant ainsi aux attentes environnementales et visant un positionnement premium en rayon. L'essor rapide des achats en ligne d'épicerie a démocratisé le marché, permettant aux marques de niche d'y accéder plus facilement, intensifiant ainsi la concurrence et élargissant les choix des consommateurs. Tandis que les géants nord-américains étendent leur présence mondiale, les innovateurs locaux de la région Asie-Pacifique personnalisent les saveurs et les portions pour correspondre aux goûts régionaux, modifiant ainsi le paysage concurrentiel.

Principaux enseignements du rapport

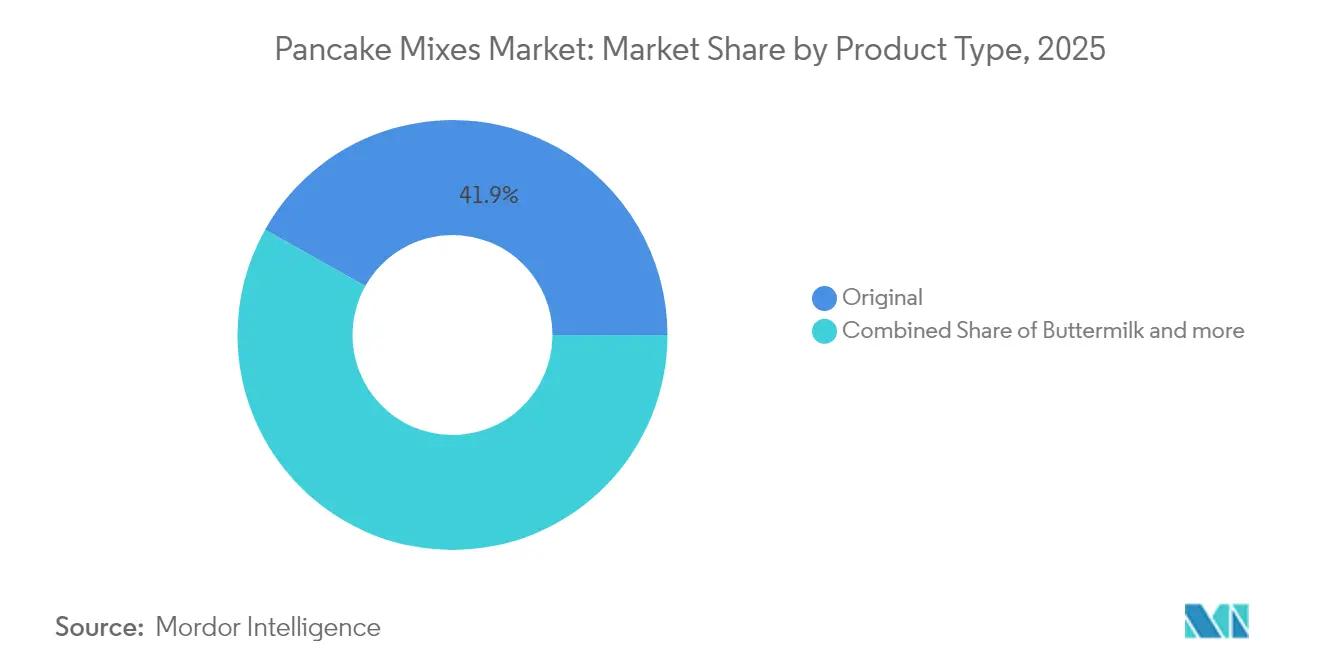

- Par type de produit, les mélanges nature ont représenté 41,85 % de la part de marché des mélanges pour pancakes en 2025, tandis que les variantes au babeurre devraient progresser à un TCAC de 5,67 % jusqu'en 2031.

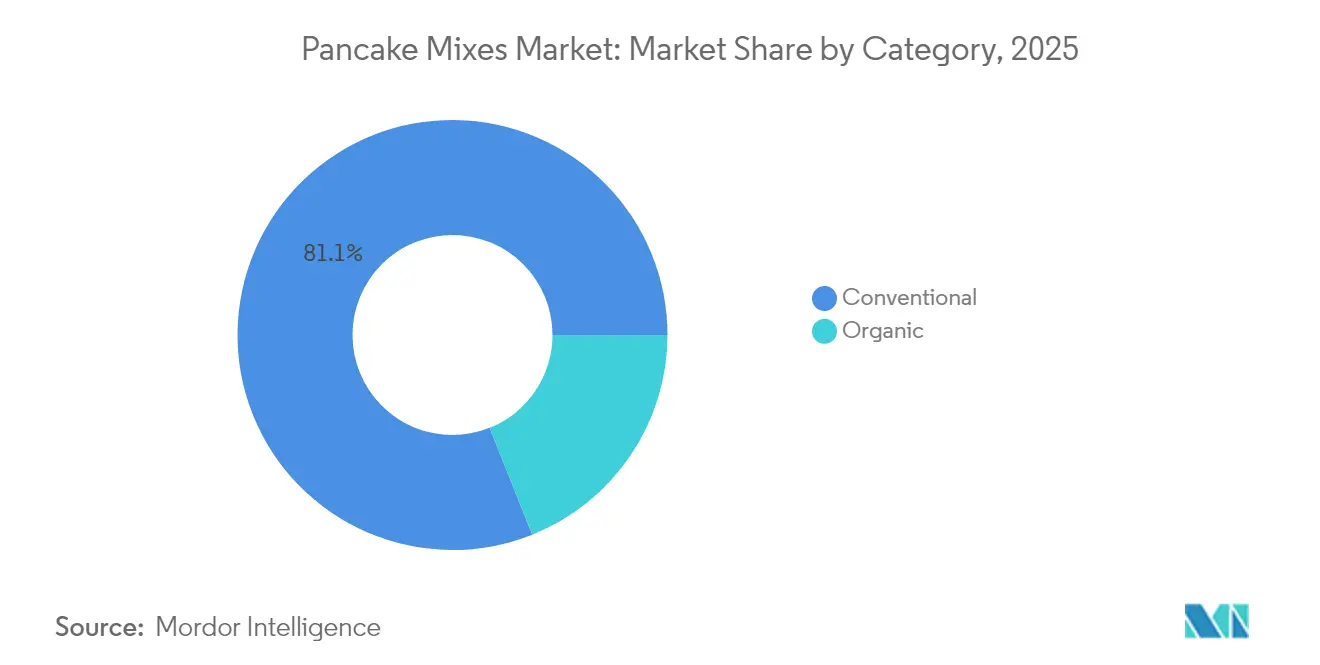

- Par catégorie, les offres conventionnelles ont représenté 81,05 % de la taille du marché des mélanges pour pancakes en 2025, et les produits biologiques et à étiquetage santé progressent à un TCAC de 6,31 % jusqu'en 2031.

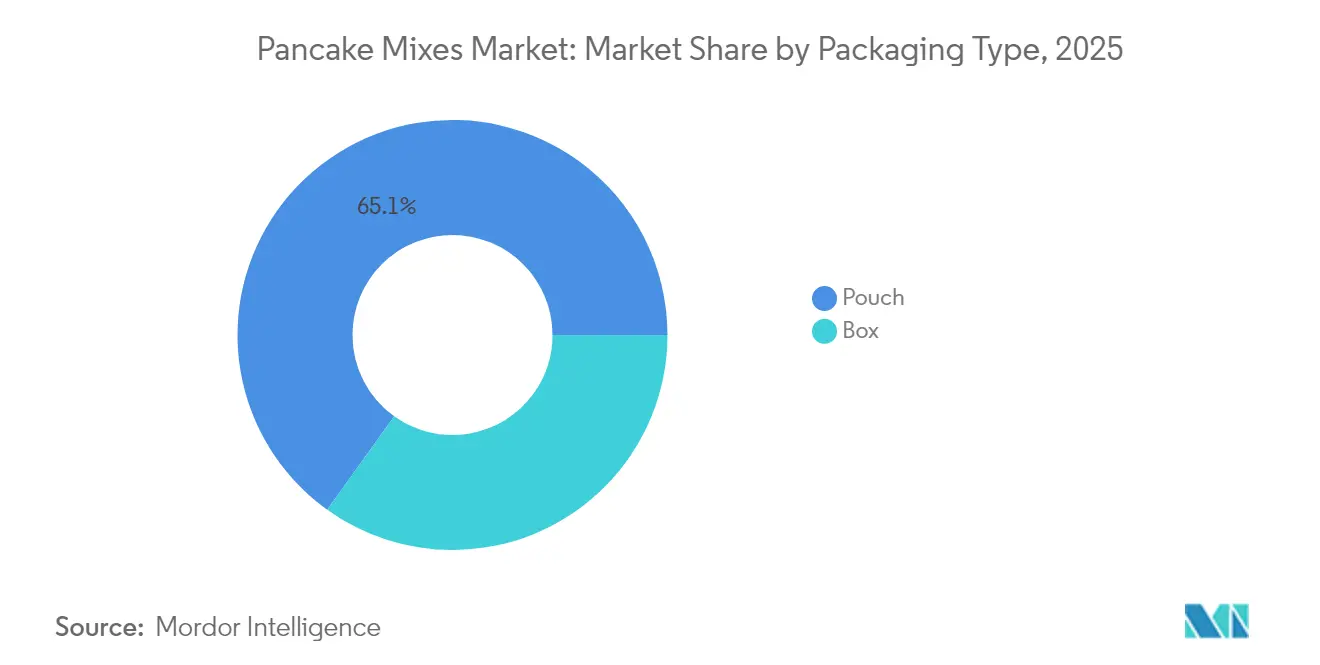

- Par emballage, les sachets ont capté 65,10 % de la part de marché des mélanges pour pancakes en 2025, et les formats en boîte avancent à un TCAC de 5,79 % sur le même horizon.

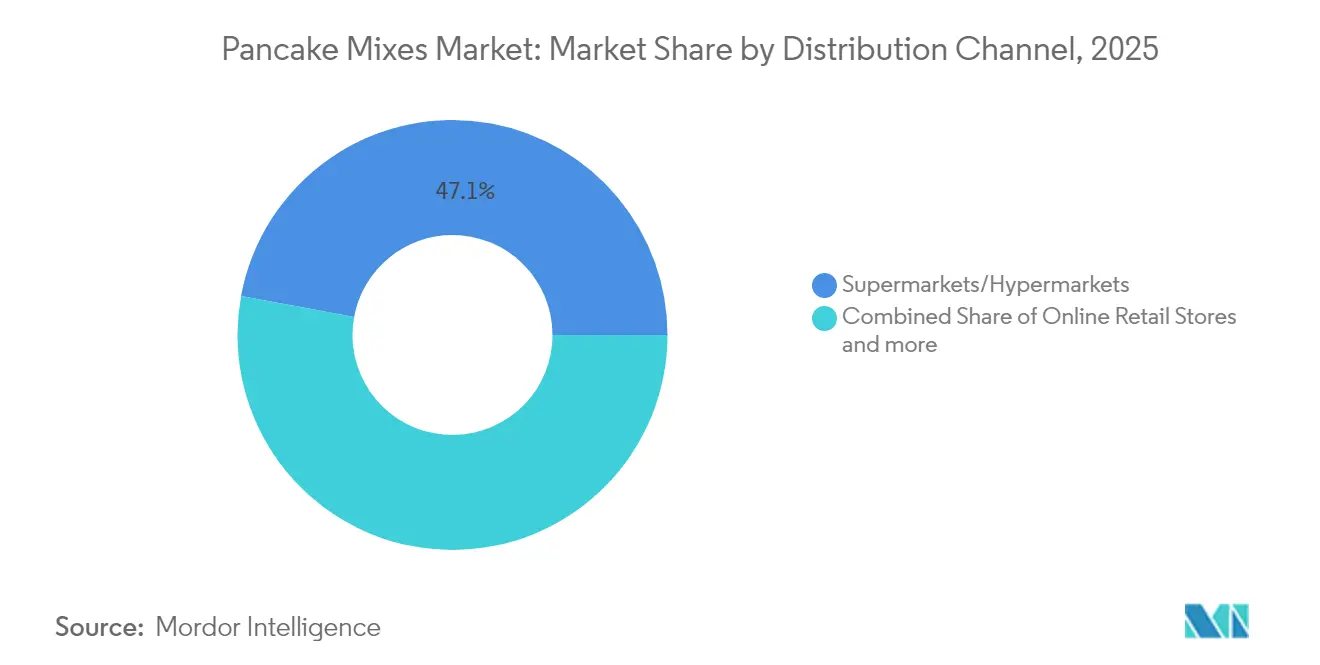

- Par canal de distribution, les supermarchés et hypermarchés détenaient 47,10 % de la part de marché des mélanges pour pancakes en 2025, tandis que le commerce en ligne enregistre le TCAC le plus rapide à 6,14 % jusqu'en 2031.

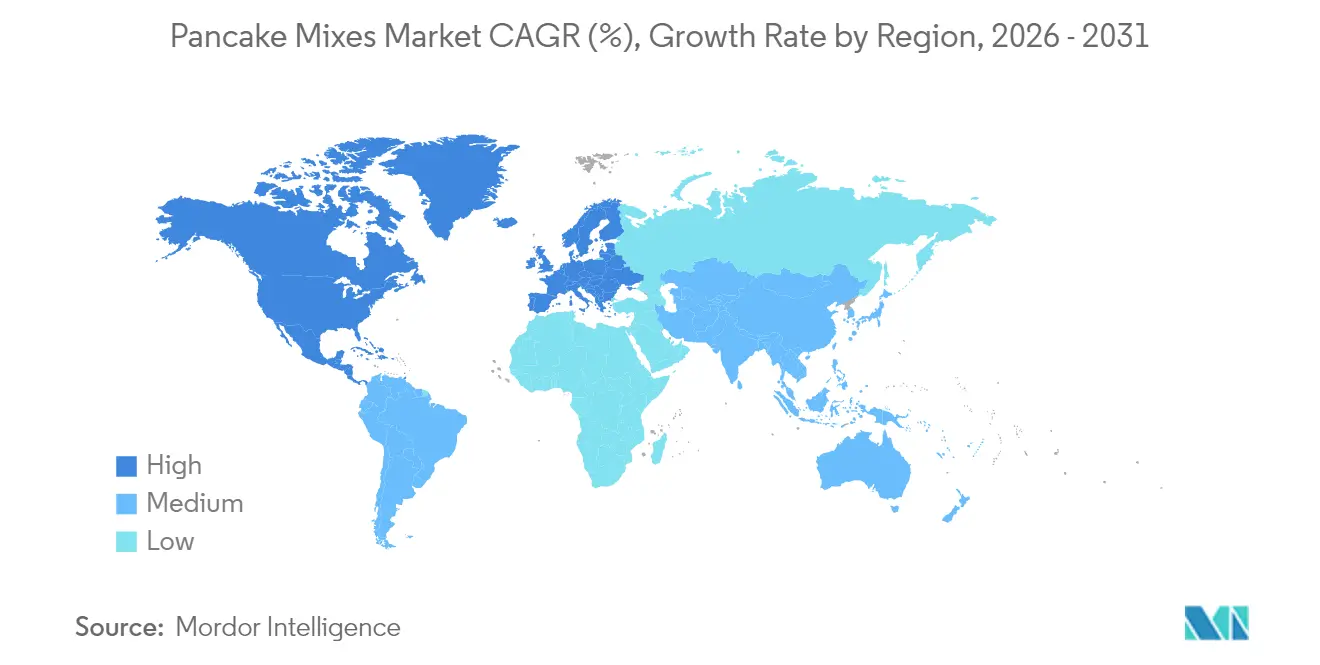

- Par géographie, l'Amérique du Nord a représenté 41,95 % de la part de marché des mélanges pour pancakes en 2025, et la région Asie-Pacifique est en voie d'afficher le TCAC le plus élevé à 5,44 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des mélanges pour pancakes

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Prise de conscience accrue en matière de santé et de bien-être | +1.2% | Mondial, plus marqué en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Innovation produit et diversité de l'offre | +0.9% | Mondial, porté par l'Amérique du Nord, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Essor de la cuisine et de la pâtisserie maison | +0.8% | Mondial, accéléré après la pandémie | Court terme (≤ 2 ans) |

| Tendances de durabilité en matière d'emballage et d'approvisionnement | +0.6% | Europe et Amérique du Nord en premier, se diffusant à l'échelle mondiale | Long terme (≥ 4 ans) |

| Avancées technologiques dans la transformation alimentaire | +0.4% | Marchés développés en premier, puis extension aux régions émergentes | Moyen terme (2-4 ans) |

| Occidentalisation des régimes alimentaires sur les marchés émergents | +0.7% | Cœur Asie-Pacifique, extension vers l'Amérique latine, le Moyen-Orient et l'Amérique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prise de conscience accrue en matière de santé et de bien-être

Portés par des choix soucieux de leur santé, les consommateurs se tournent de plus en plus vers des alternatives de mélanges pour pancakes enrichies en protéines et sans gluten. Cette poussée de la demande s'aligne sur les projections de croissance du marché mondial du sans-gluten. Toutefois, cette tendance ne se limite pas aux restrictions alimentaires. Elle s'inscrit dans un mouvement de bien-être plus large, où les consommateurs recherchent des produits affichant des profils nutritionnels améliorés. Ceux-ci incluent des caractéristiques telles que les protéines d'origine végétale, les céréales anciennes et une teneur réduite en sucre. Le segment des mélanges pour pancakes profite de cette tendance, notamment avec l'essor de la culture du fitness et la popularité croissante des substituts de repas. Aujourd'hui, de nombreux consommateurs voient le petit-déjeuner comme une occasion de nutrition fonctionnelle, et non simplement comme un repas. À l'appui de cette tendance, l'Association internationale pour la santé, la raquette et les clubs sportifs (International Health, Racquet and Sportsclub Association) a rapporté qu'en 2024, les États-Unis comptaient environ 77 millions de membres dans des centres de remise en forme et des clubs de santé[2]Source : Association internationale pour la santé, la raquette et les clubs sportifs, « Nombre d'adhésions dans les centres de remise en forme et les clubs de santé aux États-Unis », healthandfitness.org. Par ailleurs, des cadres réglementaires, tels que les directives de la FDA sur l'étiquetage de la teneur en protéines, habilitent les fabricants. Ces réglementations clarifient non seulement la manière de communiquer les avantages nutritionnels, mais favorisent également la confiance des consommateurs grâce à une divulgation transparente des ingrédients.

Innovation produit et diversité de l'offre

Les fabricants de mélanges pour pancakes innovent rapidement, introduisant des ingrédients originaux tels que le blé engrain, la farine de sarrasin et les concentrés de protéines de soja pour se démarquer et pratiquer des prix premium. L'exemple notable du mélange pour pancakes Cinnamon Toast Crunch de Betty Crocker illustre comment les collaborations entre marques peuvent créer des saveurs distinctives qui séduisent des consommateurs ciblés. En s'appuyant sur la technologie, les fabricants formulent avec précision des options sans gluten à base de farine de riz et de gomme xanthane. Parallèlement, des innovations durables, telles que les sachets recyclables, répondent aux préoccupations environnementales tout en garantissant la fraîcheur des produits. Sur des marchés saturés, où les produits traditionnels risquent de devenir des produits de base, ces innovations s'affirment comme des avantages concurrentiels essentiels.

Essor de la cuisine et de la pâtisserie maison

Après la pandémie, les tendances de la cuisine maison ont reconfiguré le comportement des consommateurs. L'essor notable des activités de pâtisserie a entraîné une demande durable pour des solutions de mélanges pratiques. La tendance à la premiumisation de la pâtisserie maison a évolué. Il ne s'agit plus seulement de fonctionnalité de base ; les consommateurs souhaitent désormais une expérience distinctive. Ils aspirent à des résultats dignes d'un restaurant, en se tournant vers des formulations de mélanges améliorées et des techniques de préparation avancées. En septembre 2024, Krusteaz a lancé des pâtes réfrigérées « Verser et cuire » (« Pour and Bake ») dans les grands distributeurs. Ces formats pratiques associent harmonieusement la cuisine maison à la préparation instantanée. Ils séduisent les consommateurs pressés qui accordent la priorité à la commodité et à la qualité. Ce changement de comportement offre aux fabricants une opportunité unique. Ils peuvent concevoir des produits hybrides répondant à la double exigence de praticité et d'ambition culinaire. Cela est particulièrement pertinent sur les marchés urbains, où l'espace de cuisine limité favorise une préférence pour des solutions compactes et polyvalentes.

Tendances de durabilité en matière d'emballage et d'approvisionnement

Des entreprises comme Simple Mills ouvrent la voie à la transformation des stratégies de chaîne d'approvisionnement grâce à des partenariats en agriculture régénératrice. Ces initiatives soutiennent non seulement la demande pour les cultures à haute biodiversité, mais promeuvent également la santé des sols. En réponse aux préférences des consommateurs et aux mandats réglementaires imminents sur les principaux marchés, on observe un virage prononcé vers des innovations d'emballage privilégiant les matériaux recyclables et réduisant l'usage du plastique. En intégrant des indicateurs de durabilité dans le développement des produits, les fabricants ne se contentent pas de fidéliser les consommateurs soucieux de l'environnement ; ils se positionnent également pour pratiquer des prix premium. Encadrées par les normes du Programme national biologique (USDA National Organic Program), les exigences de certification biologique offrent une approche structurée de l'approvisionnement durable. Cependant, elles constituent également des barrières à l'entrée, protégeant les acteurs bio établis face aux concurrents conventionnels désireux de conquérir leur part de marché.

Analyse de l'impact des freins à la croissance*

| Frein à la croissance | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Produits alternatifs au petit-déjeuner | -0.8% | Mondial, plus marqué sur les marchés urbains | Moyen terme (2-4 ans) |

| Ingrédients raffinés et additifs | -0.6% | Marchés développés principalement | Court terme (≤ 2 ans) |

| Pancakes maison et artisanaux | -0.7% | Mondial, plus marqué sur les marchés urbains | Court terme (2-3 ans) |

| Réglementations variables et maturité des marchés | -0.4% | Marchés développés principalement | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Produits alternatifs au petit-déjeuner

Les solutions alternatives au petit-déjeuner, telles que les barres protéinées, les smoothies prêts à boire et les flocons d'avoine instantanés, concurrencent directement les mélanges pour pancakes en offrant une commodité similaire et une meilleure portabilité. Le marché des barres protéinées, porté par la consommation nomade et une culture du fitness en plein essor, constitue un défi majeur pour le positionnement des mélanges pour pancakes protéinés. Les consommateurs soucieux de leur santé, qui se tournaient autrefois vers les repas traditionnels, privilégient désormais la praticité. À titre d'exemple, le Good Food Institute a rapporté que sur les 52 semaines se terminant en décembre 2024, les ventes américaines de barres protéinées d'origine végétale ont dépassé 290 millions USD, contre 286 millions USD l'année précédente. Par ailleurs, l'essor des shakes de substitution de repas et des bols de smoothie au petit-déjeuner offre aux professionnels urbains pressés — un segment démographique clé pour les mélanges pour pancakes premium — des options nutritionnellement similaires sans le temps de préparation. À mesure que les catégories de petit-déjeuner se fragmentent davantage, la concurrence pour l'attention et les dépenses des consommateurs s'intensifie. Ce paysage oblige les fabricants de mélanges pour pancakes à définir des propositions de valeur uniques qui vont au-delà de la simple nutrition et de la praticité.

Ingrédients raffinés et additifs

À mesure que les consommateurs se méfient des aliments transformés et des additifs artificiels, les mélanges pour pancakes conventionnels, notamment ceux contenant des conservateurs et des arômes artificiels, font face à des défis croissants. Le mouvement pour les étiquettes transparentes (clean label), qui valorise les ingrédients reconnaissables et une transformation minimale, contraste fortement avec les méthodes de fabrication traditionnelles qui privilégient la stabilité en rayon et une texture uniforme. Des données du Conseil international d'information alimentaire (International Food Information Council) révèlent qu'en 2023, environ 29 % des consommateurs américains choisissaient régulièrement des aliments et boissons pour leurs étiquettes « ingrédients sains »[3]Source : Conseil international d'information alimentaire, « Enquête sur l'alimentation et la santé 2023 », ific.org. Un contrôle réglementaire accru, notamment de la part de la FDA sur les colorants artificiels et les conservateurs, fait planer une incertitude sur les approbations d'ingrédients et les obligations d'étiquetage. Un tel contrôle pourrait entraîner des efforts de reformulation coûteux. Ce paysage en mutation représente un défi majeur pour les marques grand public, qui se livrent souvent une concurrence par les prix. Les alternatives à étiquette transparente, qui nécessitent des ingrédients premium et des procédés spécialisés, non seulement renchérissent les coûts de production, mais peuvent également compromettre la durée de conservation et l'efficacité de la distribution.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les variantes au babeurre stimulent l'innovation

En 2025, les mélanges pour pancakes nature dominent le marché avec une part de 41,85 %, soulignant leur attrait généralisé et la familiarité des consommateurs à travers divers groupes démographiques. Pourtant, les variantes au babeurre connaissent une ascension rapide, affichant un TCAC robuste de 5,67 % projeté jusqu'en 2031. Cette progression est attribuée à leur authenticité perçue et à leur goût supérieur, leur permettant d'adopter des stratégies de tarification premium. Associé à la cuisine traditionnelle du Sud américain et à une touche artisanale, le segment du babeurre se positionne comme une alternative raffinée aux offres standard. Parallèlement, les mélanges à base de fruits se taillent une niche, notamment auprès des consommateurs soucieux de leur santé qui privilégient les saveurs naturelles aux additifs artificiels. Les variantes au babeurre sont particulièrement populaires car elles produisent naturellement une saveur riche et une texture moelleuse souhaitée grâce à la réaction entre l'acide lactique et le bicarbonate de soude. Le marché a connu plusieurs développements significatifs, portés par une demande croissante. Par exemple, en juin 2024, Premier Nutrition a lancé une nouvelle gamme de mélanges pour pancakes et gaufres à haute teneur en protéines pour répondre aux consommateurs soucieux de leur santé, tandis qu'en mai 2024, Nella's a introduit un mélange pour pancakes et gaufres au manioc, une alternative sans gluten, en réponse à la demande croissante de produits diversifiés et adaptés à des régimes spécifiques. De plus, en mai 2024, King Arthur Baking Company a acquis Plymouth Pancake Company pour élargir son portefeuille de produits. En mars 2024, Quaker Oats s'est associé à une entreprise de technologie alimentaire pour développer des mélanges pour pancakes protéinés d'origine végétale.

L'innovation produit s'oriente de plus en plus vers les ingrédients fonctionnels. Par exemple, les variantes enrichies en protéines intègrent désormais des isolats de lactosérum et des protéines d'origine végétale, ciblant le segment démographique soucieux de la forme physique. De plus, les formulations aux céréales anciennes, avec le blé engrain et la farine de sarrasin, non seulement augmentent la valeur nutritionnelle, mais mettent également en avant l'attrait des étiquettes transparentes, les distinguant sur le marché premium. Sur le plan de la fabrication, les avancées technologiques garantissent des profils de texture constants, même avec des bases d'ingrédients diversifiées. Ces progrès répondent aux défis passés, notamment avec les formulations sans gluten et enrichies en protéines qui peinaient avec la densité et le mélange.

Par catégorie : le segment biologique s'accélère malgré la domination du conventionnel

En 2025, les mélanges pour pancakes conventionnels dominent le marché avec une part de 81,05 %, grâce à leurs réseaux de distribution établis, leurs prix compétitifs et leur large acceptation parmi les consommateurs de tous niveaux de revenus. Pourtant, même avec cette position dominante, les variantes biologiques et axées sur la santé sont en progression, affichant une croissance notable projetée à un TCAC de 6,31 % jusqu'en 2031. Cette poussée souligne le succès de leur positionnement premium et la volonté croissante des consommateurs d'investir dans la qualité perçue. Notamment, le segment biologique bénéficie d'un avantage distinct : les cadres de certification USDA fixent non seulement des standards de différenciation clairs, mais posent également des obstacles à l'entrée pour les fabricants traditionnels. Les sources gouvernementales et associatives sont également influentes ; la FDA (Food and Drug Administration) des États-Unis a approuvé un nouveau conservateur naturel en avril 2025, permettant aux fabricants d'allonger la durée de conservation des produits à étiquette transparente sans additifs artificiels. En outre, en Inde, des initiatives telles que le Programme national pour la production biologique (NPOP) et l'initiative Jaivik Bharat fournissent un cadre de certification et d'étiquetage, renforçant la confiance des consommateurs et promouvant le marché biologique national et international.

Les variantes axées sur la santé, notamment sans gluten, non OGM et enrichies en protéines, répondent à des besoins alimentaires spécifiques et pratiquent des prix premium. De plus, l'association des messages de santé et de durabilité amplifie leur attrait, notamment auprès des consommateurs aisés qui privilégient l'alignement avec leurs valeurs personnelles et leur mode de vie. Les distributeurs, sous l'impulsion de la marque Great Value de Walmart, poussent les marques de distributeur dans le domaine biologique. Cette démarche élargit non seulement l'accès aux produits orientés santé, mais intensifie également la concurrence par les prix avec les marques établies.

Par type d'emballage : la domination des sachets face au renouveau du format boîte

En 2025, les emballages en sachet dominent le marché avec une part de 65,10 %, grâce à leur capacité à préserver la fraîcheur, à optimiser le stockage et à répondre à la préférence des consommateurs pour les formats refermables. La demande de mélanges pour pancakes en sachets est en croissance à l'échelle mondiale, principalement en raison de l'intérêt croissant des consommateurs pour la praticité, la portabilité et la fraîcheur des produits, en adéquation avec les modes de vie modernes et effrénés. Cette innovation d'emballage répond directement aux besoins des ménages actifs et des consommateurs nomades qui recherchent des solutions repas rapides et faciles sans compromettre la qualité ni contribuer au gaspillage alimentaire. De plus, un intérêt croissant pour la durabilité oriente la préférence des consommateurs vers les sachets, qui utilisent généralement moins de matériaux et ont une empreinte carbone plus faible lors du transport par rapport aux options plus lourdes comme le verre ou le carton. Dans cette optique, les acteurs proposent également une variété de types de produits qui soutiennent la croissance du marché. Par exemple, en septembre 2025, la marque Krusteaz a élargi son offre avec une gamme de pâtes réfrigérées « Verser et cuire » (« Pour & Bake »), utilisant vraisemblablement des sachets à bec verseur innovants et faciles à utiliser, simplifiant davantage le processus de préparation pour une commodité maximale.

Pendant ce temps, l'emballage en boîte surprend avec une croissance robuste projetée à un TCAC de 5,79 % jusqu'en 2031. Cette croissance est soutenue par un accent stratégique sur la durabilité et son association avec des marques premium, qui utilisent habilement les codes d'emballage traditionnels pour véhiculer des messages de qualité et d'authenticité. Notamment, le format boîte trouve faveur dans les contextes de cadeaux et les points de vente spécialisés, où une présentation attrayante en rayon peut influencer les décisions d'achat. Les innovations d'emballage d'aujourd'hui vont au-delà du simple choix d'un format. Elles explorent les matériaux durables et les fonctionnalités ajoutées, telles que le contrôle des portions et l'intégration de recettes, enrichissant la valeur pour le consommateur au-delà de la simple protection du produit. La conformité aux réglementations, des exigences d'étiquetage nutritionnel de la FDA aux lois étatiques sur les déchets d'emballage, façonne non seulement les choix de matériaux et de conception, mais ouvre également des pistes permettant aux marques de se différencier par un positionnement environnemental affirmé. Une tendance notable est l'essor des solutions d'emballage hybrides, combinant la praticité des sachets et l'attrait esthétique des boîtes, répondant aux diverses préférences des consommateurs au sein d'un seul et même produit.

Par canal de distribution : le commerce en ligne perturbe les schémas traditionnels

En 2025, les supermarchés et hypermarchés représentent 47,10 % de la part de marché, en exploitant habilement les habitudes d'achat établies des consommateurs. Ils positionnent adroitement les mélanges pour pancakes aux côtés d'autres produits de base du petit-déjeuner, capitalisant sur les opportunités de vente croisée. Pendant ce temps, les canaux de vente en ligne sont sur une trajectoire remarquable, affichant un taux de croissance de 6,14 % de TCAC projeté jusqu'en 2031. Cette progression est largement attribuée à l'essor des services d'abonnement, à l'attrait des achats en gros et à l'accès aux produits de spécialité, des avantages difficiles à égaler pour le commerce traditionnel. De plus, la croissance de ce canal est portée par la disponibilité immédiate d'un large assortiment de produits, permettant aux consommateurs de prendre des décisions d'achat rapides en magasin aux côtés d'autres articles d'épicerie courants. Les opportunités de dégustation en magasin et de vente croisée renforcent davantage l'engagement des clients.

Notamment, l'espace en ligne est une aubaine pour les marques spécialisées et premium, leur permettant d'établir des connexions directes avec les consommateurs et d'obtenir des marges bénéficiaires plus favorables. Ce canal est particulièrement bénéfique pour les marques de niche, premium et artisanales (par exemple, sans gluten, biologiques, d'origine végétale) qui peuvent atteindre un public mondial sans s'appuyer sur de vastes empreintes physiques de vente au détail. Les épiceries de proximité et les détaillants spécialisés occupent des niches distinctes sur le marché. Les formats de proximité répondent aux achats impulsifs et à la consommation rapide en déplacement. En revanche, les détaillants spécialisés privilégient les offres premium et artisanales, nécessitant une vente éclairée et des sélections soigneusement élaborées. À mesure que les canaux de distribution évoluent, reflétant le paysage plus large du commerce de détail, les marques qui prospèrent sont celles qui adoptent des stratégies omnicanales. Ces stratégies garantissent un positionnement et une tarification optimaux des produits à travers une multitude de points de contact consommateurs.

Analyse géographique

En 2025, l'Amérique du Nord a dominé le marché des mélanges pour pancakes protéinés, revendiquant une part de 41,95 %. Cette position dominante est renforcée par une culture du petit-déjeuner profondément ancrée et une présence étendue en grande distribution. Avec des revenus disponibles élevés, les consommateurs optent de plus en plus pour des variantes enrichies en protéines et sans gluten. De plus, les chaînes de restaurants établies jouent un rôle central dans la stimulation du volume en restauration commerciale. Les fabricants régionaux bénéficient d'une logistique de chaîne du froid avancée, leur permettant d'introduire des pâtes réfrigérées de manière transparente.

La région Asie-Pacifique est en rapide ascension, avec une projection de croissance à un TCAC de 5,44 % jusqu'en 2031. En Chine et en Asie du Sud-Est, l'augmentation des revenus urbains et la prolifération des cafés de style occidental normalisent le petit-déjeuner à base de pancakes. Cependant, la localisation des saveurs — comme l'incorporation de mélanges au matcha ou aux haricots rouges — est essentielle. De plus, les géants nationaux du commerce électronique rationalisent la distribution de ces importations de niche, stimulant davantage leur adoption.

L'Europe connaît une croissance régulière, portée par l'intérêt des consommateurs pour les produits biologiques et durables. Des réglementations strictes sur les emballages et les ingrédients profitent aux marques capables de mettre en avant une faible empreinte carbone et des étiquettes transparentes. Le vaste marché de l'épicerie allemand, couplé à l'essor des achats en ligne, offre une plateforme significative pour les produits premium. Pendant ce temps, l'Amérique latine et le Moyen-Orient sont des points chauds émergents. Là, les réseaux sociaux suscitent un intérêt pour les petits-déjeuners riches en protéines, mais les marques doivent naviguer entre les sensibilités aux prix avec des offres à valeur optimisée. Cette diversification géographique réduit non seulement la dépendance au marché nord-américain mature, mais positionne également les marques pour capter la demande mondiale en plein essor.

Paysage concurrentiel

Le marché mondial des mélanges pour pancakes est modérément concentré, les acteurs clés se concentrant sur l'innovation produit, les offres orientées santé et la distribution stratégique pour renforcer leur part de marché. Les entreprises leaders, telles que PepsiCo (Quaker Oats), General Mills (Betty Crocker) et Continental Mills (Krusteaz), capitalisent sur la notoriété de leur marque et leurs vastes réseaux de distribution pour maintenir leur domination sur le marché. Pendant ce temps, des marques spécialisées telles que Bob's Red Mill Natural Foods, King Arthur Baking Company et Birch Benders établissent des positions de marché significatives dans des segments de niche. La dynamique concurrentielle du marché est portée par une demande croissante de solutions pratiques pour le petit-déjeuner, les préférences des consommateurs pour des produits enrichis ou adaptés à des régimes spécifiques (par exemple, sans gluten, riches en protéines, biologiques), et les avancées dans les technologies de transformation et d'emballage.

Les marques s'étendent activement vers des marchés de niche grâce à des initiatives stratégiques. Par exemple, Premier Nutrition a lancé une gamme de mélanges pour pancakes à haute teneur en protéines en juin 2024, tandis que King Arthur Baking Company a acquis Plymouth Pancake Company en mai 2024 pour renforcer son portefeuille de produits spécialisés. De même, Nella a introduit un mélange au manioc sans gluten en mai 2024, répondant à la demande croissante d'options adaptées à des régimes spécifiques. Une stratégie de vente au détail omnicanale devient de plus en plus cruciale, les entreprises tirant parti à la fois des supermarchés traditionnels et des plateformes en ligne en forte croissance pour maximiser la portée et la commodité pour les consommateurs.

Le paysage concurrentiel est encore intensifié par les marques de distributeur offrant des alternatives économiques, contraignant les marques nationales à innover continuellement et à investir dans le marketing pour renforcer l'équité de marque. Les acteurs plus petits et innovants font également leur marque en utilisant le marketing numérique ciblé et des formulations de produits spécialisées pour s'engager directement avec les consommateurs. Cet environnement dynamique souligne l'importance de l'innovation et du positionnement stratégique pour les entreprises qui visent à prospérer sur le marché des mélanges pour pancakes.

Leaders du secteur des mélanges pour pancakes

Continental Mills, Inc.

General Mills

PepsiCo Inc

Hometown Food Company

Kodiak Cakes

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Septembre 2025 : Krusteaz, une marque forte de plus de 90 ans d'histoire dans les mélanges de pâtisserie, a élargi son offre avec une gamme de pâtes réfrigérées « Verser et cuire » (« Pour and Bake »). Le nouveau produit a été présenté comme simplifiant le processus de pâtisserie pour les consommateurs en éliminant la nécessité de mesurer ou de mélanger les ingrédients. Le lancement comprenait des variétés Brownie au chocolat, Cupcake à la vanille et Cupcake au chocolat et s'inscrivait dans l'engagement de Krusteaz à proposer des solutions de pâtisserie pratiques.

- Mars 2025 : Birch Benders a étendu son empreinte en grande distribution en obtenant de nouveaux espaces en rayon dans les grandes chaînes de supermarchés à travers l'Europe. L'expansion a été soutenue par l'introduction de nouvelles variétés premium de mélanges pour pancakes aux saveurs et ingrédients uniques, séduisant une base de consommateurs plus large à la recherche d'options de petit-déjeuner de haute qualité et spécialisées.

- Juin 2024 : Premier Nutrition, une entreprise spécialisée dans les produits enrichis en protéines, a élargi son offre de petit-déjeuner et lancé une nouvelle gamme de mélanges pour pancakes et gaufres protéinés en partenariat avec De Wafelbakker. Les produits ont été mis à disposition dans les magasins de détail aux États-Unis durant l'été 2024 et ont capitalisé sur la demande croissante d'options de petit-déjeuner fonctionnelles et axées sur la santé.

- Mai 2024 : Nella's a lancé un mélange pour pancakes et gaufres au manioc en réponse à la demande des consommateurs pour des produits diversifiés et sans gluten. Cette sortie a été présentée comme offrant une alternative sans gluten soucieuse de la santé et s'aligne sur la tendance du marché à répondre aux besoins alimentaires spécifiques et à proposer une gamme plus large d'options d'ingrédients.

Périmètre du rapport mondial sur le marché des mélanges pour pancakes

Un pancake (ou hotcake, griddlecake ou flapjack) est un gâteau plat, souvent mince et rond, préparé à partir d'une pâte à base d'amidon pouvant contenir des œufs, du lait et du beurre. Le mélange pour pancakes est de la farine mélangée à d'autres ingrédients. Les canaux de distribution des mélanges pour pancakes et le segment géographique structurent le marché. Sur la base du canal de distribution, le marché est segmenté par supermarchés/hypermarchés, épiceries de proximité, détaillants spécialisés, commerce en ligne et autres médias. Sur la base de la géographie, le marché est segmenté par Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique. Pour chaque segment, la taille du marché et les prévisions ont été effectuées en valeur (en millions USD).

| Nature |

| Babeurre |

| Autres mélanges à base de fruits |

| Conventionnel |

| Biologique/sans allergènes/à étiquetage santé |

| Boîte |

| Sachet |

| Supermarchés/Hypermarchés |

| Épiceries de proximité |

| Détaillants spécialisés |

| Commerce en ligne |

| Autres canaux de distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Suède | |

| Belgique | |

| Pologne | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Thaïlande | |

| Singapour | |

| Indonésie | |

| Corée du Sud | |

| Australie | |

| Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Afrique du Sud | |

| Arabie saoudite | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Nature | |

| Babeurre | ||

| Autres mélanges à base de fruits | ||

| Par catégorie | Conventionnel | |

| Biologique/sans allergènes/à étiquetage santé | ||

| Par type d'emballage | Boîte | |

| Sachet | ||

| Par canal de distribution | Supermarchés/Hypermarchés | |

| Épiceries de proximité | ||

| Détaillants spécialisés | ||

| Commerce en ligne | ||

| Autres canaux de distribution | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Suède | ||

| Belgique | ||

| Pologne | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Thaïlande | ||

| Singapour | ||

| Indonésie | ||

| Corée du Sud | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Afrique du Sud | ||

| Arabie saoudite | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des mélanges pour pancakes protéinés ?

La taille du marché des mélanges pour pancakes protéinés est de 640,32 millions USD en 2026 et devrait atteindre 830,59 millions USD d'ici 2031.

Quelle région enregistre les meilleures ventes de mélanges pour pancakes protéinés ?

L'Amérique du Nord détient une part de 41,95 % du chiffre d'affaires mondial en raison d'une culture du petit-déjeuner bien ancrée et d'une large couverture en grande distribution.

Quel type de produit connaît la croissance la plus rapide dans les mélanges pour pancakes protéinés ?

Les variantes au babeurre progressent à un TCAC de 5,67 % jusqu'en 2031, surpassant les autres formats de saveurs.

À quelle vitesse le commerce en ligne progresse-t-il pour les mélanges pour pancakes protéinés ?

Les ventes en commerce électronique enregistrent un TCAC de 6,14 % à mesure que les consommateurs adoptent les livraisons par abonnement et les assortiments spécialisés.

Quelles tendances d'emballage façonnent la catégorie ?

Les sachets refermables dominent, mais les formats de boîtes recyclables gagnent du terrain avec un TCAC de 5,79 % en raison de l'attrait pour la durabilité.

Quels facteurs influencent le plus la croissance du marché ?

La demande de protéines portée par la santé, l'innovation des saveurs et les initiatives de durabilité ajoutent collectivement 4,6 points de pourcentage au TCAC prévisionnel.

Dernière mise à jour de la page le: