Taille et part du marché des cookies

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 17.15 Milliards de dollars |

| Taille du Marché (2031) | 21.55 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.68% CAGR |

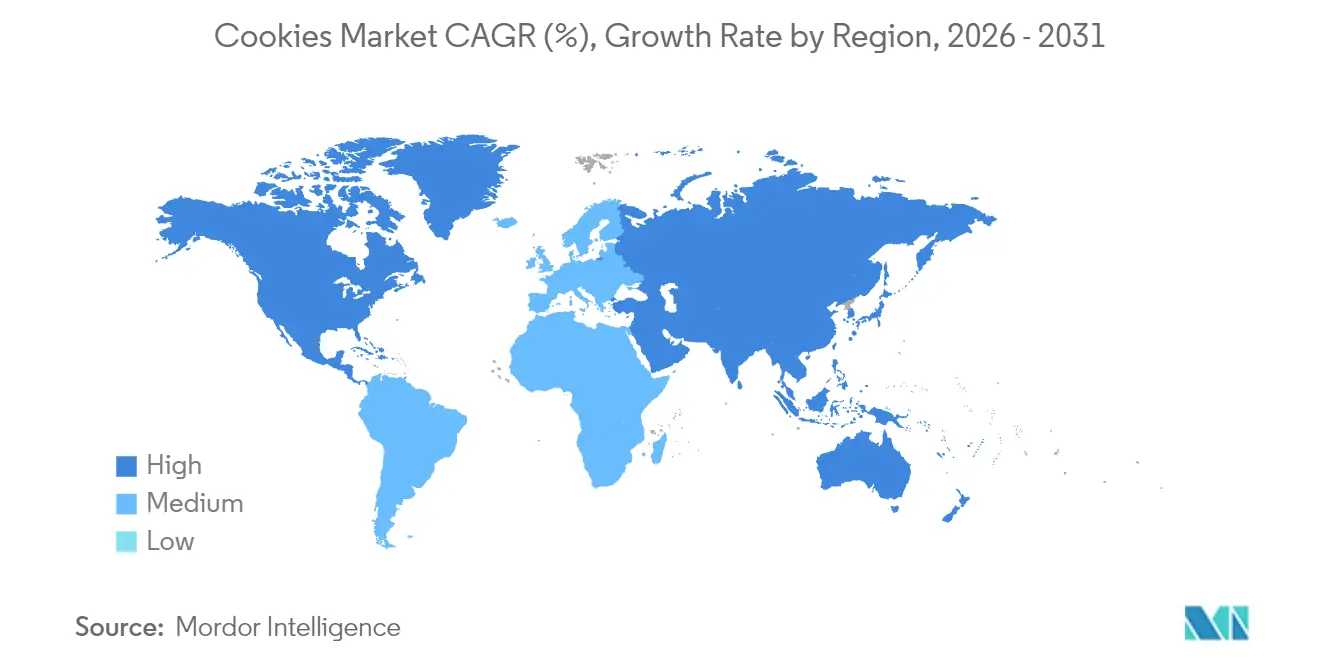

| Marché à la Croissance la Plus Rapide | Amérique du Sud |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des cookies par Mordor Intelligence

La taille du marché des cookies a été évaluée à 16,38 milliards USD en 2025 et devrait croître de 17,15 milliards USD en 2026 pour atteindre 21,55 milliards USD d'ici 2031, à un TCAC de 4,68 % au cours de la période de prévision (2026-2031). La croissance repose sur une demande stable en matière de grignotage, un pivot vers les gammes premium et des reformulations axées sur la santé qui maintiennent la pertinence de la gourmandise tout en s'alignant sur les nouvelles règles d'étiquetage de la fda.gov. Les formats conventionnels dominent encore les ventes, mais les variétés à portion contrôlée, enrichies et à base de plantes captent une valeur incrémentale qui soutient l'ensemble du marché des cookies malgré l'inflation des matières premières. Le commerce numérique, notamment les programmes d'abonnement gérés par les marques, approfondit la portée auprès des consommateurs et compense les limites d'espace en rayon dans la distribution moderne. Par ailleurs, les fusions stratégiques signalent la nécessité d'atteindre une taille critique pour absorber des coûts de conformité plus élevés et une tarification volatile des ingrédients.

Principaux enseignements du rapport

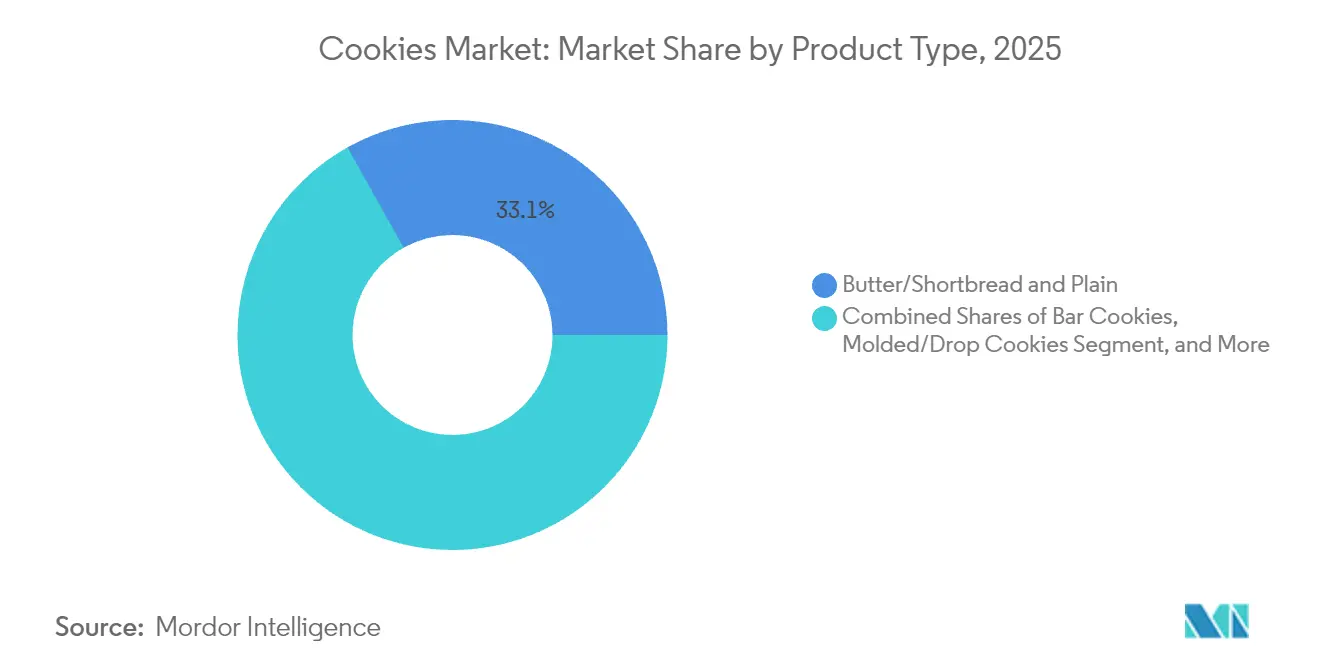

- Par type de produit, les cookies au beurre/sablés et les cookies nature ont dominé avec une part de marché de 33,12 % en 2025, tandis que les cookies en barre devraient croître à un TCAC de 5,85 % jusqu'en 2031.

- Par catégorie, le segment conventionnel détenait 91,70 % des parts en 2025 ; le segment sans allergènes devrait se développer à un TCAC de 6,55 % jusqu'en 2031.

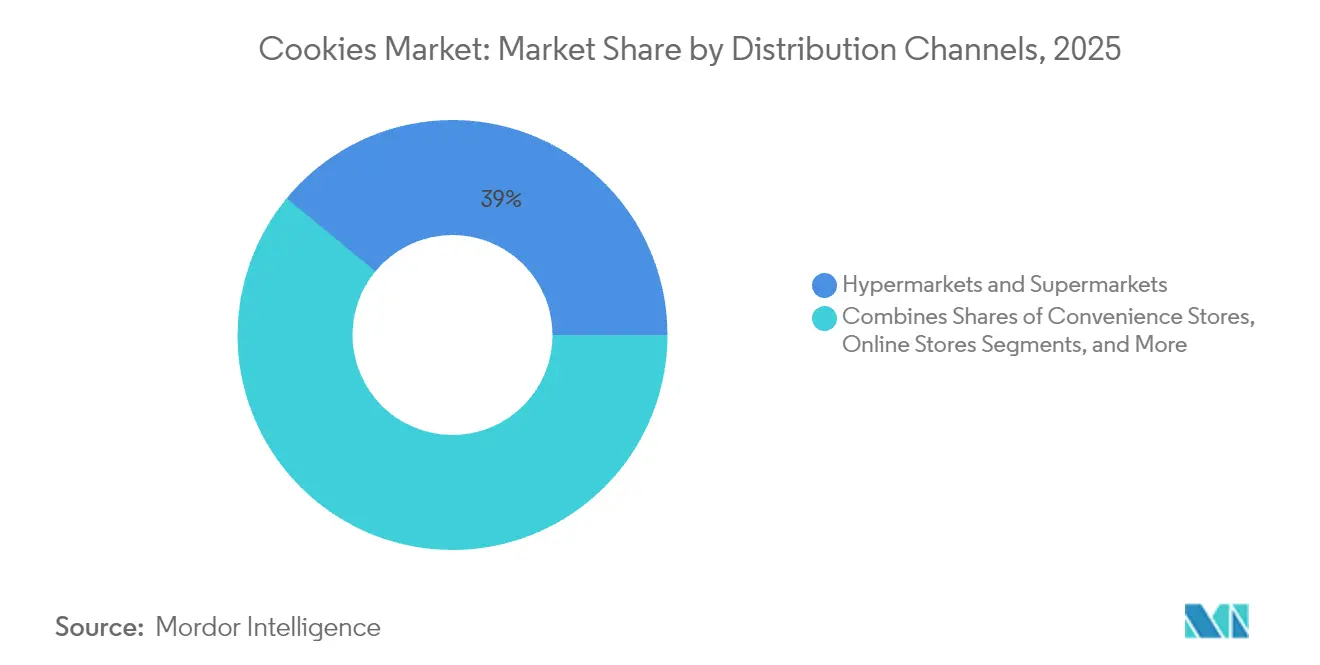

- Par circuit de distribution, les hypermarchés et supermarchés ont capté 39,02 % des parts en 2025, tandis que la vente en ligne devrait afficher un TCAC de 6,46 %.

- Par format d'emballage, les sachets souples et sachets représentaient 62,95 % des parts en 2025, et les boîtes devraient enregistrer un TCAC de 5,74 %.

- Par zone géographique, l'Europe a contribué à hauteur de 29,85 % des parts de marché en 2025, tandis que l'Amérique du Sud devrait atteindre un TCAC de 6,63 % sur l'horizon de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des cookies

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Demande croissante de snacks gourmands à portion contrôlée | +0.8% | Mondial, avec une concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Accélération de la culture du petit-déjeuner nomade en milieu urbain dans les grandes métropoles | +0.6% | Cœur Asie-Pacifique, extension vers l'Amérique latine | Court terme (≤ 2 ans) |

| L'enrichissement et l'amélioration nutritionnelle stimulent la croissance du marché des cookies | +0.5% | Amérique du Nord et UE, expansion vers l'APAC | Long terme (≥ 4 ans) |

| La reformulation des matières grasses d'origine végétale stimule la croissance | +0.4% | Europe et Amérique du Nord, adoption précoce dans les zones urbaines d'APAC | Moyen terme (2-4 ans) |

| Essor des abonnements directs aux consommateurs pour les cookies gastronomiques | +0.3% | Amérique du Nord et Europe, émergence en Asie urbaine | Court terme (≤ 2 ans) |

| Cadeaux et premiumisation comme positionnement émotionnel | +0.3% | Mondial, avec un accent sur l'Asie-Pacifique et le Moyen-Orient | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de snacks gourmands à portion contrôlée

L'analyse du comportement des consommateurs révèle un changement stratégique vers la gourmandise à portion contrôlée, les consommateurs soucieux de leur santé recherchant une satisfaction sans culpabilité sans abandonner complètement la catégorie. Cette tendance se manifeste par l'expansion rapide des formats d'emballage individuels et des mini-cookies qui permettent une consommation contrôlée tout en maintenant la satisfaction émotionnelle associée à la consommation de cookies. Les nouvelles règles d'étiquetage des aliments « sains » de la FDA[1]Food and Drug Administration, "La FDA finalise la mise à jour de la mention de teneur nutritionnelle 'Sain'", www.fda.gov, en vigueur à partir de février 2028, exigeront que les aliments répondent à des critères spécifiques concernant les équivalents de groupes alimentaires et les limites en graisses saturées, sodium et sucres ajoutés, obligeant les fabricants à reformuler les produits pour des portions plus petites répondant aux seuils réglementaires. Les grandes entreprises alimentaires indiquent que les produits à portion contrôlée bénéficient d'une tarification premium tout en réduisant les coûts d'ingrédients par unité, créant une dynamique de marges favorable qui soutient un investissement soutenu dans ce segment. La tendance résonne particulièrement auprès des consommateurs millennials et de la génération Z qui privilégient des pratiques alimentaires conscientes tout en maintenant une flexibilité de mode de vie.

Accélération de la culture du petit-déjeuner nomade en milieu urbain dans les grandes métropoles

L'évolution du mode de vie métropolitain entraîne des changements fondamentaux dans les habitudes de consommation du petit-déjeuner, les repas traditionnels assis étant de plus en plus remplacés par des options portables et pratiques adaptées aux matinées chargées. Cette transformation touche particulièrement les marchés d'Asie-Pacifique, où l'urbanisation rapide et les temps de trajet prolongés créent une demande pour des solutions de petit-déjeuner à emporter offrant une énergie et une satisfaction durables. Les cookies positionnés comme alternatives au petit-déjeuner bénéficient de cette tendance, notamment les variétés enrichies en protéines, fibres et nutriments essentiels qui répondent aux préoccupations nutritionnelles tout en maintenant la praticité. Le phénomène s'étend au-delà des cookies de petit-déjeuner traditionnels pour inclure des variétés artisanales premium servant de substituts de repas pour les professionnels pressés. Les acteurs du marché lancent de nouveaux cookies de petit-déjeuner sur le marché, en raison de la demande croissante à travers le monde. Par exemple, en janvier 2024, Olyra Foods a introduit des biscuits de petit-déjeuner fourrés aux fruits. Ces snacks à cuisson douce contiennent des céréales grecques anciennes et sont disponibles en saveurs fraise et framboise. Les produits présentent une teneur élevée en fibres et de faibles niveaux de sucre.

L'enrichissement et l'amélioration nutritionnelle stimulent la croissance du marché des cookies

L'enrichissement nutritionnel représente une réponse stratégique aux demandes des consommateurs pour des aliments fonctionnels offrant des bénéfices santé au-delà de la simple subsistance, transformant les cookies de friandises indulgentes en vecteurs nutritionnels ciblés. Cette tendance prend de l'ampleur à mesure que les fabricants incorporent des protéines, vitamines, minéraux, probiotiques et nutriments d'origine végétale dans les formulations traditionnelles de cookies sans compromettre les caractéristiques gustatives ou texturales. La technologie alimentaire avancée permet une intégration transparente des ingrédients fonctionnels, permettant aux fabricants de cibler des segments de consommateurs spécifiques tels que la nutrition infantile, la santé des seniors et la performance sportive. La tendance à l'enrichissement bénéficie particulièrement aux fabricants qui combinent des formulations sans allergènes avec une amélioration nutritionnelle pour créer des produits différenciés à tarification premium. Le succès dans ce domaine nécessite une gestion sophistiquée de la chaîne d'approvisionnement et des systèmes de contrôle qualité pour garantir une distribution cohérente des nutriments tout en maintenant la stabilité en rayon et l'attrait sensoriel.

Cadeaux et premiumisation comme positionnement émotionnel

La culture du cadeau de cookies s'étend au-delà des saisons de fêtes traditionnelles pour englober les occasions tout au long de l'année, les cadeaux d'entreprise et les marchés de célébration personnelle qui valorisent les emballages premium, les saveurs uniques et la présentation artisanale. La stratégie de premiumisation permet aux fabricants de capter des marges plus élevées tout en construisant une image de marque grâce à l'association avec des occasions spéciales et des gestes attentionnés. Le succès sur les marchés des cadeaux nécessite une compréhension approfondie des préférences culturelles, des tendances saisonnières et des standards de présentation qui varient considérablement selon les marchés géographiques. La tendance bénéficie particulièrement aux marques établies avec un positionnement patrimonial et aux nouvelles marques artisanales qui mettent en avant le savoir-faire et les profils de saveurs uniques. Le développement du marché des cadeaux nécessite des circuits de distribution spécialisés, notamment des équipes de vente aux entreprises, des plateformes de cadeaux en ligne et des partenariats avec des marques de luxe complémentaires partageant des cibles démographiques similaires. En novembre 2024, La Monarca Bakery a introduit une nouvelle collection de cookies mexicains. L'assortiment comprend six variétés : cookies de mariage, cookies à la cannelle, cookies au beurre, Polvorones, Orejitos et cookies au beurre et chocolat.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Volatilité des prix des matières premières affectant les marges des cookies | -0.7% | Mondial, avec un impact aigu sur les marchés émergents | Court terme (≤ 2 ans) |

| Un étiquetage AGSS plus strict freine la croissance | -0.5% | Cœur Europe et Royaume-Uni, extension vers d'autres marchés développés | Moyen terme (2-4 ans) |

| Réglementations strictes en matière de sécurité alimentaire | -0.3% | Mondial, avec des coûts de conformité variables selon les régions | Long terme (≥ 4 ans) |

| Concurrence des snacks alternatifs | -0.4% | Mondial, avec une intensité en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières affectant les marges des cookies

L'instabilité des prix des matières premières crée une pression soutenue sur les marges, les ingrédients clés connaissant des fluctuations de coûts significatives que les fabricants peinent à répercuter sur les consommateurs sans nuire aux volumes. Les prix du cacao ont augmenté de 35 % entre 2021 et 2023, tandis que les coûts du sucre ont progressé de 33 % au cours de la même période, créant une inflation des coûts d'intrants qui a dépassé l'acceptation des prix par les consommateurs dans de nombreux marchés, selon la Banque mondiale[2]Banque mondiale, "Perspectives des marchés des matières premières," worldbank.org. General Mills a signalé une inflation des coûts d'intrants de 3 à 4 % pour l'exercice 2025, nécessitant des initiatives d'économies de coûts de 4 à 5 % du coût des marchandises vendues pour maintenir la rentabilité. La volatilité touche particulièrement les petits fabricants qui ne disposent pas de capacités de couverture et d'une échelle de chaîne d'approvisionnement pour absorber les fluctuations de coûts, accélérant potentiellement la consolidation du marché à mesure que les entreprises recherchent des efficiences opérationnelles par le biais d'activités de fusions et acquisitions. Les marchés des matières premières agricoles subissent des pressions supplémentaires liées aux tensions géopolitiques, aux impacts du changement climatique et à la demande en biocarburants qui concurrence les applications alimentaires, suggérant une volatilité soutenue plutôt qu'une perturbation temporaire.

Un étiquetage AGSS plus strict freine la croissance

Les réglementations d'étiquetage des aliments à haute teneur en graisses, sucres et sel créent des défis de formulation et des restrictions marketing qui limitent les opportunités de croissance pour les produits de cookies traditionnels, notamment sur les marchés européens où les politiques de prévention de l'obésité entraînent des exigences de plus en plus strictes. La stratégie alimentaire nationale complète du gouvernement britannique[3]Gouvernement britannique, "Document de politique de la stratégie alimentaire nationale," gov.uk met l'accent sur la transformation des environnements alimentaires par des restrictions publicitaires sur les produits AGSS, un étiquetage nutritionnel obligatoire et un soutien aux alternatives plus saines. Ces réglementations obligent les fabricants à choisir entre des coûts de reformulation susceptibles de compromettre les caractéristiques gustatives et texturales ou accepter des limitations marketing qui restreignent les activités promotionnelles et les opportunités de placement en rayon. La tendance réglementaire s'étend au-delà de l'Europe, d'autres marchés développés envisageant des mesures similaires, créant une complexité de conformité pour les fabricants multinationaux qui doivent gérer différentes normes selon les marchés. Les exigences d'étiquetage nutritionnel en face avant de l'emballage, telles que proposées par la FDA, augmenteront encore la transparence autour de la teneur nutritionnelle, influençant potentiellement les décisions d'achat des consommateurs au détriment des formulations traditionnelles de cookies vers des alternatives plus saines.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les cookies au beurre/sablés et les cookies nature dominent le marché

Les cookies au beurre/sablés et les cookies nature maintiennent leur leadership sur le marché avec une part de 33,12 % en 2025, reflétant la préférence des consommateurs pour des saveurs et textures familières offrant une satisfaction constante à travers divers segments démographiques. Cependant, les cookies en barre émergent comme le segment à la croissance la plus rapide avec un TCAC de 5,85 % jusqu'en 2031, portés par les tendances de contrôle des portions et la transparence nutritionnelle qui s'alignent sur les habitudes de consommation soucieuses de la santé. Cette trajectoire de croissance suggère des changements fondamentaux dans les attentes des consommateurs, où la praticité et la conscience nutritionnelle influencent de plus en plus les décisions d'achat au-delà des seules préférences gustatives traditionnelles.

Le segment des cookies moulés/déposés bénéficie de l'efficacité de fabrication et de la polyvalence des saveurs, permettant une production rentable de variétés diverses qui répondent à différentes préférences gustatives et exigences alimentaires. Les cookies sandwichs et fourrés à la crème maintiennent des performances stables grâce à un positionnement premium et indulgent qui attire les consommateurs en quête de plaisir, tandis que les gaufrettes et cookies roulés captent des marchés de niche grâce à des textures uniques et des ingrédients premium. Les acteurs du marché innovent de nouveaux types de cookies. Par exemple, en mars 2025, NuStef Baking a lancé les Waffle Cookies TeaFusions™ en quatre saveurs : Chai Pomme, Thé Noir et Cassis, Earl Grey et Fruit de la Passion, et Thé Blanc et Pêche.

Par catégorie : le segment sans allergènes s'accélère malgré la domination du conventionnel

La catégorie de cookies conventionnels commande une domination écrasante du marché avec une part de 91,70 % en 2025, reflétant les préférences des consommateurs grand public et l'infrastructure de fabrication établie qui soutient une production et une distribution rentables. Malgré cette domination, le segment sans allergènes s'accélère à un TCAC de 6,55 % jusqu'en 2031, indiquant des opportunités de croissance substantielles pour les fabricants prêts à investir dans des formulations spécialisées et des capacités de chaîne d'approvisionnement. Cette disparité de croissance suggère une bifurcation du marché, où les produits conventionnels servent les besoins du marché de masse tandis que les variétés sans allergènes captent des segments premium avec des exigences alimentaires spécifiques ou des préférences de style de vie.

Le développement de produits sans allergènes nécessite un approvisionnement sophistiqué en ingrédients et des processus de fabrication pour atteindre des caractéristiques acceptables de goût, de texture et de durée de conservation sans agents liants, exhausteurs de goût et conservateurs traditionnels. Le segment bénéficie d'une sensibilisation croissante aux allergies alimentaires, aux restrictions alimentaires et aux choix de style de vie tels que le véganisme qui stimulent la demande de produits spécialisés. Le succès dans les catégories sans allergènes exige des stratégies de tarification premium pour compenser des coûts d'ingrédients et de traitement plus élevés, tout en développant l'éducation des consommateurs et la confiance autour de la qualité des produits et des bénéfices nutritionnels. La réglementation de l'UE sur les niveaux de contaminants dans les aliments, y compris les cookies, met l'accent sur des normes strictes pour protéger les populations vulnérables, créant des exigences de conformité supplémentaires qui bénéficient aux fabricants établis disposant de systèmes de contrôle qualité robustes.

Par circuit de distribution : le commerce électronique perturbe les schémas de distribution traditionnels

Les hypermarchés et supermarchés conservent leur leadership en matière de distribution avec une part de 39,02 % en 2025, s'appuyant sur une couverture géographique étendue, des capacités promotionnelles et des habitudes d'achat des consommateurs qui favorisent les expériences d'achat en un seul endroit pour les produits ménagers courants, y compris les cookies. Cependant, la vente en ligne émerge comme le canal à la croissance la plus rapide avec un TCAC de 6,46 % jusqu'en 2031, reflétant l'adoption accélérée du commerce électronique et les stratégies de vente directe aux consommateurs qui permettent aux marques de capter des marges plus élevées tout en établissant des relations directes avec les clients. Cette évolution des canaux crée des opportunités tant pour les marques établies cherchant à améliorer leurs marges que pour les marques émergentes ne disposant pas d'accès à la distribution traditionnelle.

Les épiceries de proximité maintiennent des performances stables grâce aux achats impulsifs et aux avantages de localisation à proximité des pôles de transport, des bureaux et des zones résidentielles où les consommateurs recherchent une satisfaction immédiate et des options à portion contrôlée. Les détaillants spécialisés servent des marchés de niche grâce à des sélections de produits soigneusement choisies et une expertise qui attire les segments de cookies premium et artisanaux, tandis que les autres circuits de distribution englobent la restauration hors domicile, la distribution automatique et les ventes institutionnelles qui offrent des opportunités de volume avec des structures de marges différentes. Le passage vers la vente en ligne nécessite des capacités d'exécution sophistiquées, des innovations d'emballage pour la protection à l'expédition et une expertise en marketing numérique que les fabricants traditionnels doivent développer ou acquérir par le biais de partenariats.

Par type d'emballage : la durabilité stimule l'innovation des formats

Les sachets souples et sachets dominent les préférences d'emballage avec une part de 62,95 % en 2025, reflétant la demande des consommateurs pour la praticité, le contrôle des portions et la fraîcheur des produits que ces formats offrent efficacement dans diverses occasions de consommation. Le format bénéficie particulièrement de l'efficacité de fabrication et de l'optimisation de la chaîne d'approvisionnement qui permettent une production et une distribution rentables tout en maintenant la qualité des produits pendant les longues périodes de conservation. Cependant, les boîtes connaissent la croissance la plus rapide avec un TCAC de 5,74 % jusqu'en 2031, portées par les préoccupations environnementales, les applications de cadeaux et le positionnement premium qui justifient des coûts d'emballage plus élevés grâce à une expérience consommateur améliorée.

L'évolution des emballages reflète des tendances de consommation plus larges vers la responsabilité environnementale et les expériences premium qui s'étendent au-delà de la qualité des produits pour englober l'ensemble des interactions avec la marque. L'emballage en boîte permet des graphismes sophistiqués, une protection des produits et des expériences de déballage qui soutiennent la tarification premium et la différenciation de la marque sur des marchés concurrentiels. La catégorie d'emballage « autres » englobe des formats innovants tels que les contenants refermables, les matériaux écologiques et les emballages cadeaux spéciaux qui servent des marchés de niche avec des exigences fonctionnelles ou esthétiques spécifiques. Le succès dans l'innovation des emballages nécessite d'équilibrer les considérations de coûts avec les préférences des consommateurs, les exigences réglementaires et les objectifs de durabilité qui influencent de plus en plus les décisions d'achat dans tous les segments démographiques. L'engagement de General Mills en faveur d'un emballage 100 % recyclable ou réutilisable d'ici 2030 démontre comment les initiatives de durabilité stimulent l'innovation des emballages tout en répondant aux préoccupations environnementales des consommateurs.

Analyse géographique

L'Europe maintient son leadership sur le marché avec une part de 29,85 % en 2025, soutenue par des traditions de consommation de cookies bien établies, un positionnement premium des produits et des cadres réglementaires qui privilégient la qualité à la croissance des volumes. La région bénéficie de préférences nationales diverses qui créent des opportunités tant pour les spécialités locales que pour les marques internationales, tandis qu'une infrastructure de distribution sophistiquée et des revenus disponibles élevés soutiennent des stratégies de tarification premium. Les fabricants européens s'appuient sur un positionnement patrimonial et un savoir-faire artisanal pour différencier leurs produits sur des marchés concurrentiels, tandis que les capacités de conformité réglementaire offrent des avantages sur les marchés d'exportation avec des normes de qualité similaires. Les caractéristiques de marché mature de la région stimulent l'innovation vers des formulations soucieuses de la santé et des emballages durables qui s'alignent sur la sensibilisation environnementale et les préférences alimentaires des consommateurs.

L'Amérique du Sud émerge comme le principal moteur de croissance avec un TCAC de 6,63 % jusqu'en 2031, portée par l'inclination croissante des consommateurs vers le grignotage sain. Les consommateurs recherchent des cookies savoureux. De plus, les acteurs du marché étendent leur portée par diverses stratégies telles que les expansions, les acquisitions et autres. Par exemple, en août 2023, Nestlé a investi 550,8 millions USD dans sa fabrication de cookies et confiseries au Brésil. En Asie-Pacifique, la Chine et l'Inde représentent des opportunités particulièrement significatives, avec des populations de classe moyenne en expansion et une exposition croissante aux marques alimentaires internationales par le biais des voyages et des médias numériques.

L'Amérique du Nord fait face à une dynamique de marché mature avec des perspectives de croissance modérées, les habitudes de consommation établies et la saturation du marché limitant les opportunités d'expansion par rapport aux régions émergentes. Le marché met l'accent sur l'innovation à travers des formulations soucieuses de la santé, un positionnement premium et des canaux de vente directe aux consommateurs qui permettent d'améliorer les marges malgré les contraintes de volume. Le Moyen-Orient et l'Afrique affichent également une croissance mature dans ces régions, avec des acteurs régionaux et mondiaux dominant le marché. Les acteurs du marché lancent de nouveaux produits pour répondre à la demande croissante. Par exemple, en juin 2025, Ben's Cookies a lancé ses versions mini aux Émirats arabes unis. Les produits sont disponibles sur Talabat.

Paysage réglementaire

Les fabricants de cookies évoluent sous des régimes d'étiquetage et de sécurité alimentaire de plus en plus stricts, qui influencent de manière croissante les stratégies de formulation et de revendications sur les emballages. Aux États-Unis, la FDA a fixé une date de conformité uniforme au 31 décembre 2026 pour les réglementations d'étiquetage alimentaire publiées entre le 1er janvier 2025 et le 31 décembre 2026, créant une fenêtre définie pour la mise à jour des visuels d'emballage et la coordination des transitions de références à travers les canaux.

En Europe, le règlement (UE) n° 1169/2011 continue d'ancrer l'information obligatoire des consommateurs et l'étiquetage des allergènes, avec des mises à jour consolidées en avril 2025 renforçant le caractère central d'une communication conforme sur les ingrédients, les allergènes et la nutrition pour le commerce transfrontalier. Au niveau de la normalisation mondiale, la Commission du Codex Alimentarius a adopté en juillet 2026 de nouvelles lignes directrices sur l'étiquetage préventif des allergènes (« peut contenir »), soutenant l'évolution vers des approches plus harmonisées et fondées sur le risque, susceptibles de réduire la fragmentation des étiquettes pour les exportateurs et les fabricants de marques de distributeur desservant plusieurs zones géographiques.

Analyse de la chaîne de valeur

La chaîne de valeur des cookies commence par les intrants agricoles et matières premières (farine de blé, sucre, matières grasses végétales telles que l'huile de palme, cacao, œufs et ingrédients laitiers), suivis de la formulation et de la transformation (mélange, laminage/moulage, cuisson, refroidissement), puis de l'emballage, du stockage et de la distribution via le commerce moderne, la proximité, la vente au détail spécialisée et la vente au détail en ligne. La volatilité des intrants de base et la complexité contractuelle (notamment pour le chocolat et les œufs entre 2024 et début 2025) accentuent l'importance de l'échelle d'approvisionnement, de l'approvisionnement multi-origine et de l'assurance qualité pour maintenir un goût, une texture et des coûts constants à la fois sur les lignes cœur de gamme à fort volume et les références premium ou « better-for-you ».

En aval, le choix de l'emballage et la capacité d'exécution des commandes façonnent la marge et la portée des canaux, d'autant plus que les sachets/pochettes dominent les formats en volume tandis que les cartons gagnent en pertinence pour la premiumisation et le cadeau. À mesure que les contrôles d'étiquetage et d'allergènes se durcissent, les fabricants dépendent de plus en plus de la traçabilité de bout en bout, de la documentation des fournisseurs et d'un contrôle rigoureux des changements entre fournisseurs d'ingrédients, co-fabricants et propriétaires de marques, afin de soutenir les allégations (sans, réduit en sucre) et de gérer le risque de contamination croisée dans les installations partagées.

Paysage concurrentiel

Le marché des cookies présente une concentration modérée, caractérisée par un mélange de conglomérats mondiaux et de solides acteurs régionaux en concurrence sur différents niveaux de prix et catégories de produits. Les schémas stratégiques révèlent un accent croissant sur le positionnement premium et les innovations axées sur la santé, avec des acteurs majeurs comme Mondelēz, Nestlé et Ferrero élargissant leurs portefeuilles par le biais du développement organique et de partenariats stratégiques.

Des opportunités de marché inexploitées existent à la convergence de l'indulgence et de la santé, notamment les produits offrant des expériences gustatives premium avec des profils nutritionnels améliorés ou des bénéfices fonctionnels. Les perturbateurs émergents gagnent du terrain grâce à des modèles de vente directe aux consommateurs qui contournent les intermédiaires traditionnels de la distribution, permettant des marges plus élevées et des relations directes avec les clients qui alimentent une innovation rapide des produits.

La technologie est de plus en plus déployée comme avantage concurrentiel, les principaux fabricants investissant dans le marketing numérique, les capacités de commerce électronique et l'analyse de données pour comprendre et répondre aux préférences changeantes des consommateurs. L'intensité concurrentielle est accrue par l'entrée de fonds de capital-investissement dans le secteur, qui investissent dans des marques de niche et renforcent leur distribution et leur portée sur le marché, créant une pression supplémentaire sur les acteurs établis pour innover et se différencier.

Leaders du secteur des cookies

Mondelēz International, Inc.

Ferrero International S.A.

Britannia Industries Ltd.

Grupo Bimbo S.A.B. de C.V.

General Mills Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les programmes d'expansion des capacités et de localisation créent des espaces vierges pour les acteurs mondiaux et régionaux, leur permettant de réduire les délais, de soutenir des cycles d'innovation rapides et de protéger leurs marges face à la volatilité des intrants. En juin 2026, Bauducco a ouvert son plus grand site de production américain à Zephyrhills, en Floride (160 000 pieds carrés, conçu pour une expansion progressive), tandis que Grupo La Moderna a entamé la construction d'une usine de cookies de 40 millions USD à Irapuato, au Mexique, liée aux chaînes d'approvisionnement en blé de la région du Bajio. En Europe, Lotus Bakeries a commencé la construction d'un hall de production à haute capacité à Lembeke, en Belgique (mai 2026), et Ferrero a annoncé un programme de modernisation de 60 millions EUR en France, incluant une ligne dédiée Nutella Cookies à l'usine de Nieppe (juin 2026), signalant un investissement soutenu derrière les plateformes de cookies/biscuits de marque.

L'innovation en matière de produits et d'ingrédients s'organise de plus en plus autour d'allégations axées sur les bénéfices et de reformulations prêtes pour la conformité, plutôt que sur la seule nouveauté aromatique. La modernisation des allégations nutritionnelles de la FDA (avec l'allégation « healthy » mise à jour, effective en février 2028, selon le contexte du rapport) et les pressions plus larges de type HFSS dans les marchés développés renforcent les opportunités dans les formats à portion contrôlée, les recettes à teneur réduite en sucre et les cookies enrichis ou « sans » capables de conserver des signaux de plaisir. Les programmes et solutions côté fournisseurs, comme Puratos mettant en avant une approche « au-delà du clean label » lors d'IDDBA 2026 (incluant des ingrédients issus de la fermentation et des programmes de durabilité tels que Cacao-Trace), élargissent également la palette d'outils pour les marques visant la premiumisation avec des listes d'ingrédients plus épurées et un approvisionnement traçable.

Développements récents du secteur

- Juin 2026 : Mondelz International a annoncé le lancement mondial des cookies en édition limitée OREO & BTS dans plus de 80 marchés, avec un arôme de pancake au sucre roux inspiré de la cuisine de rue coréenne. Ce déploiement illustre comment les grandes marques utilisent les collaborations avec le monde du divertissement pour générer des pics de demande à court cycle et sécuriser une visibilité supplémentaire en rayon et sur le numérique dans plusieurs régions.

- Novembre 2025 : Mondelz International a lancé la fabrication locale et la commercialisation des cookies Lotus Biscoff en Inde, avec des paquets à partir de 10 INR. La production locale favorise une distribution plus large et une architecture de prix plus fine, permettant une pénétration mass-premium pour une marque d'origine importée.

- Octobre 2024 : Zydus Wellness a étendu sa gamme Sugar Free aux aliments emballés en lançant les cookies Sugar Free D'lite, positionnés autour de l'absence de sucre ajouté. Cette initiative intensifie la concurrence dans le segment « better-for-you » et accroît la présence en rayon des options sans sucre ajouté.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Nous définissons le marché des cookies comme la valeur des cookies vendus aux utilisateurs finaux via la vente au détail et les canaux similaires, comptabilisée en USD, dans les principales régions consommatrices, et couvrant les formats de cookies du quotidien et spécialisés.

Exclusions du périmètre : cette évaluation exclut les desserts de boulangerie en magasin vendus non emballés et les collations sucrées autres que les cookies, lorsque le cookie n'est pas la forme de produit principale.

Aperçu de la segmentation

- Par type de produit

- Cookies en barre

- Cookies moulés/déposés

- Cookies sandwichs et fourrés à la crème

- Gaufrettes et cookies roulés

- Beurre/sablé et nature

- Autres (macarons, meringues, etc.)

- Par catégorie

- Conventionnel

- Sans allergènes

- Par circuit de distribution

- Hypermarchés/supermarchés

- Épiceries de proximité

- Détaillants spécialisés

- Détaillants en ligne

- Autres circuits de distribution

- Par type d'emballage

- Sachets souples, sachets

- Boîtes

- Autres

- Par zone géographique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Allemagne

- France

- Royaume-Uni

- Pays-Bas

- Italie

- Suède

- Pologne

- Belgique

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Corée du Sud

- Indonésie

- Thaïlande

- Singapour

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Chili

- Colombie

- Pérou

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Émirats arabes unis

- Afrique du Sud

- Nigéria

- Arabie saoudite

- Égypte

- Maroc

- Turquie

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a commencé par une cartographie de la manière dont les cookies sont produits, échangés et consommés dans les principales régions, afin que les limites du marché restent cohérentes tout au long du modèle. Nous nous sommes appuyés sur des jeux de données publics et des références telles que les séries alimentaires de l'USDA et de l'ERS, les codes commerciaux UN Comtrade pour les produits de boulangerie, les indicateurs du côté de l'offre de la FAOSTAT, et les instituts nationaux de statistique publiant des données sur les dépenses des ménages et les paniers de l'IPC.

Ensuite, la phase documentaire a permis d'établir des fourchettes initiales pour la répartition des catégories et l'orientation des prix, à partir de sources telles que les rapports annuels d'entreprises, les présentations aux investisseurs, l'actualité des distributeurs et les associations ou organismes de normalisation suivant les aliments emballés. Lorsque nécessaire, un accès payant aux données financières et à l'intelligence économique des entreprises, ainsi qu'une base de données d'importations et d'exportations au niveau des expéditions, ont permis de vérifier la cohérence de la visibilité sur les pays plus petits. Cette liste de sources est illustrative uniquement, et de nombreuses autres références ont également été utilisées pour la collecte de données, les vérifications croisées et les clarifications.

Entretiens et enquêtes primaires

Le travail primaire a servi à tester ce que les données documentaires ne pouvaient pas montrer clairement, par exemple comment le positionnement « sans » modifie la réalisation des prix et comment le mix en ligne évolue par région. Nous avons échangé avec un ensemble de fabricants, de distributeurs et de spécialistes orientés vente au détail, et nous avons également intégré les perspectives des fournisseurs d'emballages et d'ingrédients afin de vérifier les hypothèses sur les tailles de conditionnement et la répercussion des coûts en Asie-Pacifique, en EMEA et dans les Amériques.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 32 % | Dirigeants (CXO) : 12 % | Asie-Pacifique : 41 % |

| Rang intermédiaire : 52 % | Responsables fonctionnels/d'unité : 43 % | EMEA : 34 % |

| Acteurs plus petits : 16 % | Managers : 45 % | Amériques : 25 % |

Dimensionnement du marché et prévisions

Le dimensionnement a été construit selon une approche descendante, où la demande de cookies emballés a été reconstruite à partir d'indicateurs indirects de consommation par pays, de l'orientation des dépenses de vente au détail en collations, et des signaux commerciaux et de production, puis filtrée selon la répartition des catégories. En parallèle, nous avons corroboré les totaux par des vérifications ascendantes sélectives, comme des points de prix de marques et de canaux échantillonnés multipliés par des volumes plausibles. Nous avons ensuite appliqué des contrôles de cohérence auprès des distributeurs et détaillants, et ajusté les résultats lorsque les fourchettes ne correspondaient pas.

Les principaux intrants utilisés dans le modèle comprenaient l'évolution du prix de vente moyen par format d'emballage, le déplacement de la part entre la vente au détail hors ligne et en ligne, le mix entre types de cookies (comme les sandwichs et fourrés à la crème, les gaufrettes et roulés, et les styles beurre ou sablé), ainsi que la part des produits « sans » dans le panier global. Les indices d'emballage (pochettes, sachets et cartons) ont également été utilisés comme vérification croisée pratique, car ils sont étroitement liés aux tailles de conditionnement typiques et aux échelles de prix. Pour les prévisions, nous avons utilisé une analyse de scénarios appuyée par des attentes au niveau des variables recueillies lors des entretiens, afin de distinguer l'inflation à court terme et la premiumisation de la croissance des volumes à plus long terme.

Validation des données et cycle de mise à jour

La validation a consisté à vérifier si les totaux finaux du marché restent cohérents avec des signaux indépendants, tels que les tendances de l'IPC alimentaire, l'orientation des dépenses des ménages en collations et les balances commerciales des catégories de produits de boulangerie concernées. Lorsque des écarts inhabituels apparaissaient, ils étaient examinés, et les hypothèses étaient retracées jusqu'aux séries de données d'entrée. Des questions de suivi étaient ensuite posées à des contacts du secteur avant validation finale.

Chaque rapport passe par une révision interne à plusieurs étapes afin que le périmètre, le traitement des unités et la logique de conversion soient appliqués de la même manière dans toutes les zones géographiques. L'étude est actualisée annuellement, et des mises à jour intermédiaires sont réalisées lorsque des événements majeurs modifient les prix, la distribution ou le mix de catégories. Avant la livraison, nous effectuons une dernière vérification pour nous assurer que les derniers indicateurs publics sont bien reflétés dans les chiffres remis aux clients.

Comparaison de l'estimation du marché des cookies de Mordor Intelligence avec d'autres estimations publiées

Les valeurs de marché publiées pour les cookies peuvent sembler très éloignées les unes des autres, même lorsqu'elles cherchent à décrire le même secteur, car les choix de mesure diffèrent. Les écarts proviennent généralement de ce qui est compté comme cookie par rapport aux collations de boulangerie adjacentes, de la manière dont les prix sont convertis en USD, et de la fréquence à laquelle les hypothèses sont actualisées lorsque l'inflation et les tailles de conditionnement évoluent.

Dans cette étude, l'écart est souvent dû au rythme d'actualisation et au calendrier des taux de change, car les échelles de prix et les taux de change peuvent faire varier rapidement le total en USD, et cet effet se répercute ensuite sur toute la période de prévision, une discipline mise en avant par Mordor Intelligence. Un autre facteur courant est la logique du prix de vente moyen (ASP), certaines estimations supposant une progression unique des prix au niveau mondial, alors que les formats premium et les produits « sans » évoluent différemment selon la région et le canal. Enfin, les contrôles de validation varient, et les totaux peuvent dériver s'ils ne sont pas rattachés aux signaux de consommation et aux évolutions du mix de canaux.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 17,15 milliards USD (2026) | |

| Cabinet de conseil mondial A | 35,44 milliards USD (2024) | Utilise en pratique une année de référence antérieure et un périmètre de valeur plus large, et le chiffre en USD est plus sensible à la fenêtre de conversion monétaire choisie et à la progression du prix de vente moyen mondial supposée. |

| Cabinet d'études sectorielles B | 39,60 milliards USD (2023) | S'appuie sur une base historique différente et peut mélanger les cookies avec des catégories de biscuits plus larges, ce qui augmente la valeur de départ et réduit la transparence sur les ajustements du prix de vente moyen par format d'emballage et du mix de canaux. |

La comparaison montre que l'écart tient moins au calcul qu'aux choix de périmètre et de calendrier qui influencent le prix et la devise en termes d'USD. Lorsque le périmètre est resserré sur les cookies et que les intrants sont actualisés et vérifiés par recoupement avec les signaux de canaux et de consommation, la taille obtenue est plus facile à suivre et à reproduire en appliquant les mêmes étapes.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des cookies ?

Le marché des cookies s'élève à 17,15 milliards USD en 2026.

À quelle vitesse le marché des cookies devrait-il croître ?

Il est prévu qu'il se développe à un TCAC de 4,68 %, atteignant 21,55 milliards USD d'ici 2031.

Quel type de produit détient la plus grande part du marché des cookies aujourd'hui ?

Les cookies au beurre/sablés et les cookies nature sont en tête avec une part de 33,12 % en 2025.

Quelle région offre les meilleures perspectives de croissance ?

L'Amérique du Sud affiche le TCAC régional le plus élevé à 6,63 % jusqu'en 2031.

Dernière mise à jour de la page le: