Taille et part du marché des cookies aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

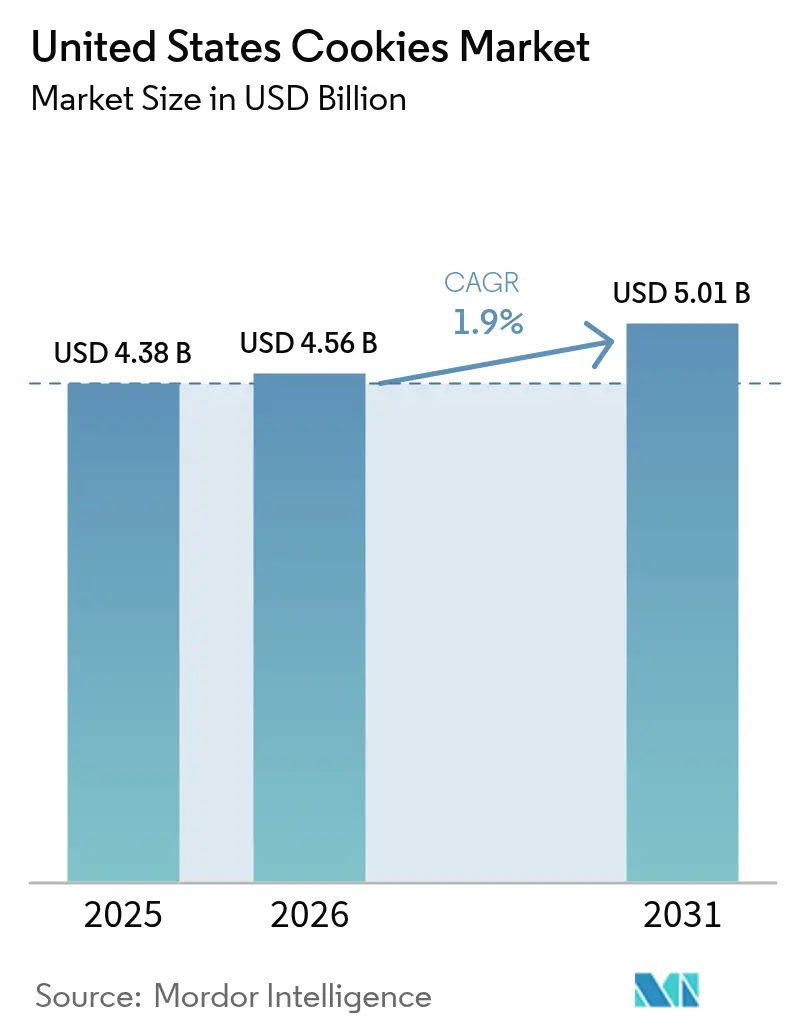

| Taille du marché de l'année de base (2025) | 4.38 Milliards de dollars |

| Taille du Marché (2026) | 4.56 Milliards de dollars |

| Taille du Marché (2031) | 5.01 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 1.90% CAGR |

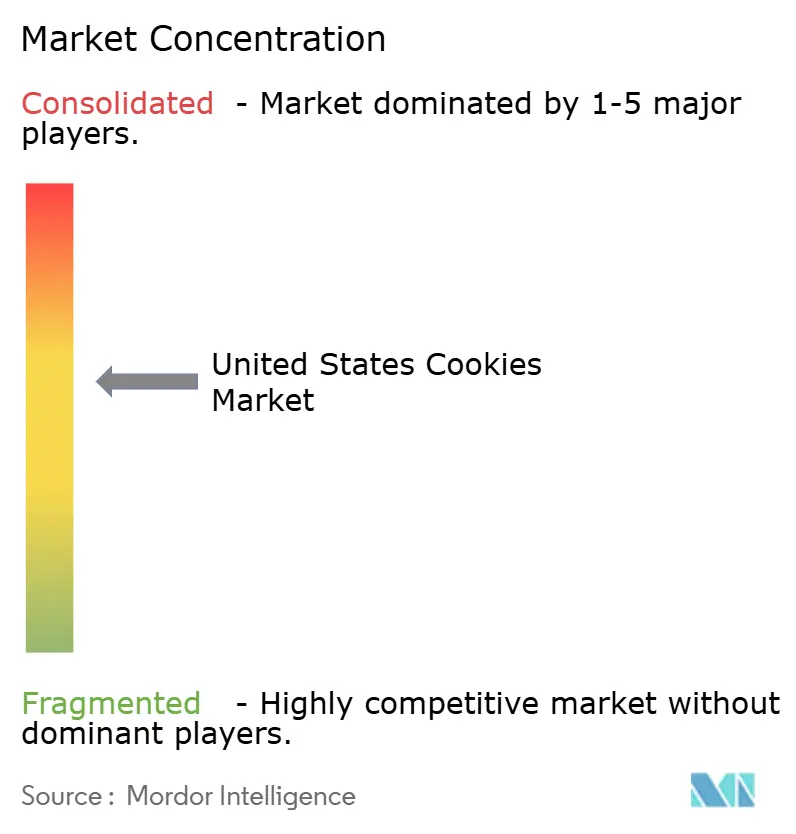

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des cookies aux États-Unis par Mordor Intelligence

La taille du marché américain des cookies devrait passer de 4,38 milliards USD en 2025 à 4,56 milliards USD en 2026, et les prévisions indiquent qu'il atteindra 5,01 milliards USD d'ici 2031, enregistrant un TCAC de 1,9 % sur la période 2026-2031. L'accélération de la premiumisation, le durcissement des réglementations relatives aux produits à haute teneur en matières grasses, en sucre et en sel (HFSS), ainsi que la demande croissante de snacks en portions contrôlées et enrichis en nutriments, reconfigurent les facteurs d'achat. Les prix de détail ont augmenté par livre en janvier 2026, les fabricants ayant répercuté la hausse des coûts du blé, du sucre et du beurre, tout en utilisant des améliorations d'emballage pour positionner les cookies comme des cadeaux émotionnels plutôt que comme des produits de grande consommation. Bien que le marché américain des cookies reste modérément concentré, la prolifération des marques sans allergènes et en vente directe aux consommateurs (DTC) pousse les multinationales à accélérer leurs cycles d'innovation. La reformulation à base de graisses végétales, l'adoption des oléogels et les garnitures riches en nutriments permettent aux marques leaders de rester en deçà des seuils d'avertissement en cours d'élaboration par la Food and Drug Administration (FDA) pour l'étiquetage en face avant des emballages, tout en préservant l'attrait sensoriel. Parallèlement, les cookies fonctionnels riches en protéines ont ouvert un point d'entrée, attirant des acheteurs supplémentaires au détriment des barres traditionnelles.

Principaux enseignements du rapport

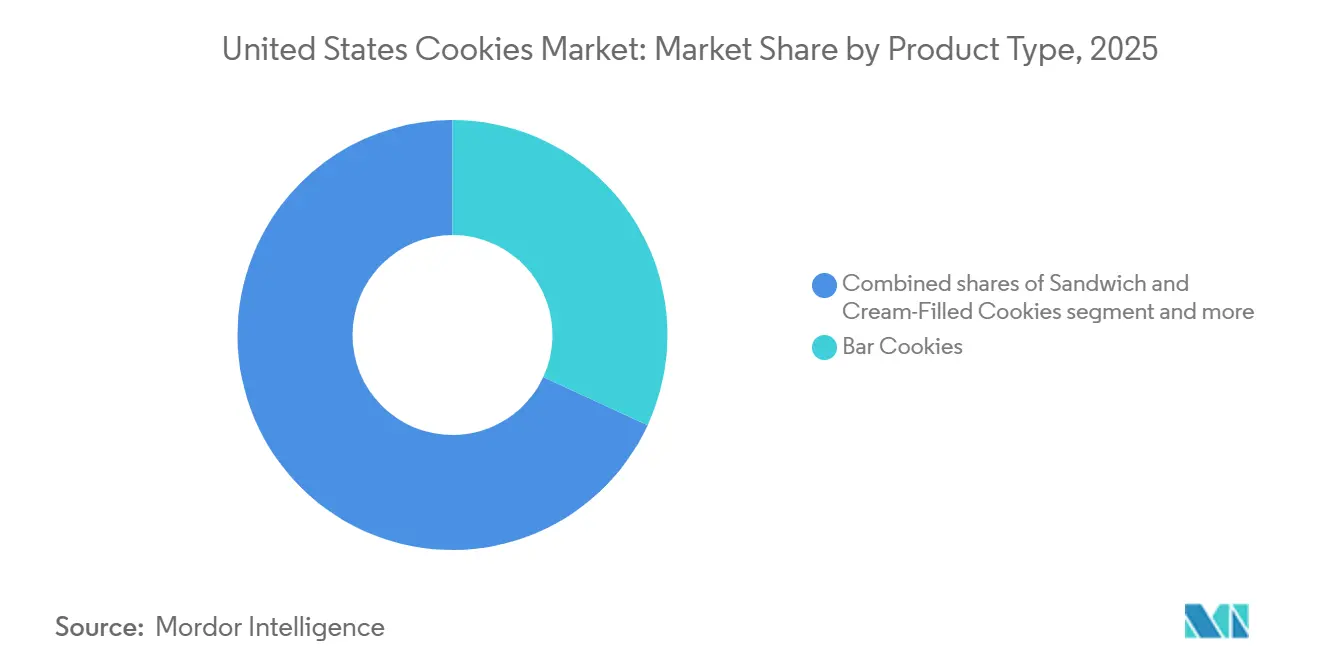

- Par type de produit, les cookies en barre détenaient 31,89 % de la part du marché américain des cookies en 2025, tandis que les cookies sandwich et fourrés à la crème devraient progresser à un TCAC de 2,02 % jusqu'en 2031.

- Par catégorie, les gammes conventionnelles représentaient 89,97 % de la taille du marché américain des cookies en 2025 ; le segment sans allergènes devrait se développer à un TCAC de 2,99 % jusqu'en 2031.

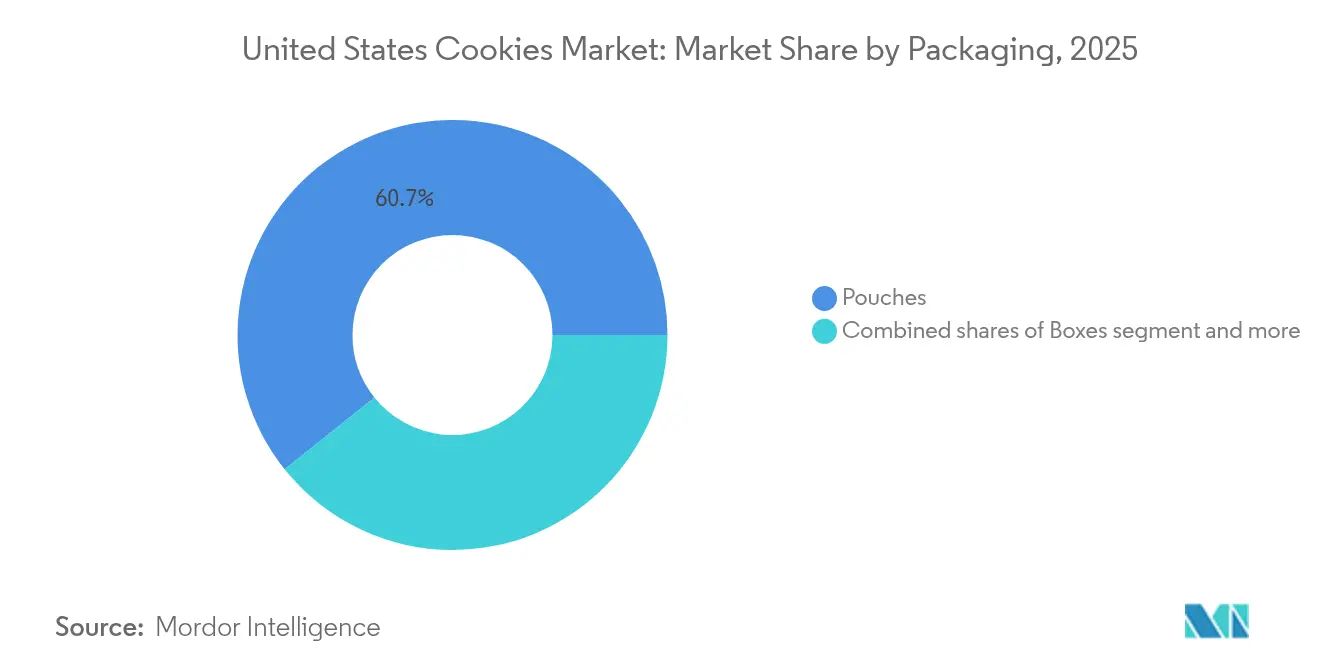

- Par emballage, les sachets ont capté 61,75 % des ventes en 2025 ; les boîtes devraient progresser à un TCAC de 2,36 % grâce au positionnement cadeau et premium.

- Par canal de distribution, les supermarchés/hypermarchés étaient en tête avec 36,09 % de la valeur en 2025 ; les boutiques de vente en ligne devraient croître à un TCAC de 1,98 % jusqu'en 2031, portées par les abonnements mensuels de cookies.

- Par géographie, le Sud a généré 30,78 % du chiffre d'affaires 2025, tandis que le Nord-Est devrait afficher un TCAC de 3,21 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché américain des cookies

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de snacks indulgents en portions contrôlées | +0.4% | National, avec des gains précoces dans les zones métropolitaines du Nord-Est et de l'Ouest | Court terme (≤ 2 ans) |

| Accélération de la culture du petit-déjeuner urbain dans les grandes métropoles | +0.3% | Corridors urbains du Nord-Est et de l'Ouest | Moyen terme (2-4 ans) |

| La fortification et l'enrichissement en nutriments stimulent la croissance du marché des cookies | +0.3% | National, plus marqué dans le Nord-Est et l'Ouest soucieux de la santé | Moyen terme (2-4 ans) |

| La reformulation à base de graisses végétales stimule la croissance | +0.2% | National, avec un positionnement premium sur les marchés côtiers | Long terme (≥ 4 ans) |

| Essor des abonnements en vente directe aux consommateurs pour les cookies gastronomiques | +0.2% | National, concentré dans les codes postaux urbains à hauts revenus | Moyen terme (2-4 ans) |

| Offre de cadeaux et premiumisation comme positionnement émotionnel | +0.3% | National, pics saisonniers au quatrième trimestre | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de snacks indulgents en portions contrôlées

Le contrôle des portions est devenu le principal catalyseur de la demande, avec 48,8 % des consommateurs américains qui grignotent trois fois ou plus par jour en 2025, créant une demande soutenue pour des formats emballés individuellement qui procurent une satisfaction sensorielle sans déclencher de sentiment de culpabilité lié à la taille des portions[1]Source : Snack Food & Wholesale Bakery, "State of the Industry 2025: Snack industry thrives with diverse products", snackandbakery.com. La division Pepperidge Farm de Campbell Soup Company a lancé en 2025 des collections limitées de bocaux à cookies de fêtes, proposant des contenants en céramique à portions contrôlées qui renforcent une consommation raisonnée tout en améliorant l'attrait cadeau. Les propositions en cours de la FDA concernant des symboles d'avertissement pour les produits dépassant 10 % de la valeur journalière en graisses saturées, en sodium ou en sucres ajoutés ont accéléré les ajustements de recettes qui préservent l'aspect indulgent tout en restant dans les limites de divulgation. Par conséquent, les unités de gestion des stocks (SKU) en portions contrôlées continuent d'enregistrer une croissance unitaire, même si les ventes unitaires globales de cookies deviennent légèrement négatives, soulignant comment le redimensionnement peut compenser la faiblesse des volumes. Ce positionnement stratégique capte la volonté croissante des consommateurs de payer des prix premium pour des produits qui soutiennent leurs objectifs de style de vie plutôt que de simplement satisfaire leur faim.

Accélération de la culture du petit-déjeuner urbain dans les grandes métropoles

La culture du petit-déjeuner urbain redéfinit les occasions de consommation de cookies, notamment dans les zones métropolitaines du Nord-Est et de l'Ouest, où les consommateurs recherchent activement des snacks « bons pour la santé » qui font également office de substituts de repas. General Mills a capitalisé sur cette tendance en lançant en janvier 2025 les cookies moelleux Pillsbury Cinnamon Toast Crunch et Lucky Charms, s'appuyant sur la notoriété des marques de céréales pour positionner les cookies comme des aliments acceptables au petit-déjeuner. Les réglementations Smart Snacks in School de l'USDA, qui interdisent aux cookies d'être comptabilisés dans les exigences en céréales du petit-déjeuner et plafonnent les sucres ajoutés à 35 % en poids, ont paradoxalement validé les cookies comme snacks adjacents au petit-déjeuner en établissant des garde-fous nutritionnels que les fabricants utilisent désormais comme références pour le développement de produits. Cette tendance liée à la culture du petit-déjeuner est la plus prononcée dans le Nord-Est, où la région reflète des populations urbaines denses disposant de peu de temps pour les repas matinaux traditionnels et une volonté de payer pour des formats pratiques.

La fortification et l'enrichissement en nutriments stimulent la croissance du marché des cookies

Les stratégies de fortification permettent aux cookies de rivaliser dans le segment des cookies protéinés. Alors que les consommateurs recherchaient des snacks fonctionnels offrant des bénéfices en macronutriments en plus de l'aspect indulgent. Les fabricants incorporent des isolats de protéines de lactosérum, des protéines de pois et des peptides de collagène pour atteindre 5 à 10 grammes de protéines par portion, positionnant les cookies comme des snacks de récupération post-entraînement rivalisant avec les barres protéinées traditionnelles à des prix inférieurs. General Mills a augmenté ses investissements médias de plus de 40 % au troisième trimestre de l'exercice 2025 pour soutenir sa stratégie « Accélération de l'élan des cookies », qui comprend une rénovation de 30 % du portefeuille axée sur les variantes enrichies en nutriments[2].Source : General Mills Inc., "General Mills Reports Fiscal 2025", generalmills.com Cette vague de fortification est la plus avancée dans le Nord-Est et l'Ouest, où les consommateurs soucieux de leur santé sont prêts à payer des prix premium pour des attributs fonctionnels, mais l'adoption se répand dans le Sud et le Midwest à mesure que les acteurs du marché de masse introduisent des gammes fortifiées à prix abordable pour défendre leurs parts face aux marques spécialisées.

La reformulation à base de graisses végétales stimule la croissance

La reformulation à base de graisses végétales répond aux préoccupations liées aux graisses saturées tout en maintenant les attributs sensoriels qui définissent la qualité des cookies, les fabricants déployant des technologies à base d'oléogels qui remplacent le beurre et l'huile de palme par des huiles végétales structurées. Rise Baking Company s'est engagée à supprimer toutes les couleurs synthétiques d'ici 2026, signalant des tendances plus larges en matière d'étiquetage propre qui s'étendent aux sources de graisses, alors que les consommateurs scrutent les listes d'ingrédients à la recherche de composants reconnaissables d'origine végétale. La reformulation de la recette des Chips Ahoy « MMMproved » de Mondelez en mars 2024, qui incorporait une teneur en cacao plus élevée et de la vanille de Madagascar, illustre le pivot du secteur vers des ingrédients végétaux premium qui justifient des hausses de prix tout en atténuant la teneur en graisses saturées. La hausse des prix du beurre crée des incitations économiques à la substitution par des alternatives végétales, même si la demande des consommateurs pour des formulations à étiquetage propre motive la transition stratégique.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La volatilité des coûts des matières premières impacte les marges de production des cookies | -0.3% | National, avec une pression aiguë sur les boulangeries régionales | Court terme (≤ 2 ans) |

| Le renforcement des réglementations HFSS crée des défis pour le marché | -0.2% | National, avec une application plus stricte dans certains États | Moyen terme (2-4 ans) |

| Exigences de conformité en matière de sécurité alimentaire | -0.1% | National, coûts élevés pour les opérateurs multi-sites | Long terme (≥ 4 ans) |

| Part de marché croissante des alternatives de snacking | -0.2% | National, concentré parmi les ménages utilisateurs de GLP-1 | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La volatilité des coûts des matières premières impacte les marges de production des cookies

La volatilité des matières premières comprime les marges, avec des prix agricoles saisonniers moyens du blé de 5,00 à 5,30 USD par boisseau en 2025/26 et des ratios stocks/utilisation du sucre se resserrant à 11,62 % à 15,2 %, créant une inflation des coûts des intrants d'environ 3 % à 4 % du coût des marchandises vendues[3]Source : USDA, "Wheat Outlook: May 2025", usda.gov. General Mills a indiqué que l'inflation des coûts des intrants a atteint 3 % à 4 % du coût des marchandises vendues au cours de l'exercice 2025, partiellement compensée par des économies de gestion globale des marges de 4 % à 5 %, mais la société a révisé à la baisse ses prévisions de ventes nettes organiques annuelles à une baisse de 1,5 % à 2 % par rapport à une projection antérieure de stable à +1 %, signalant que le pouvoir de fixation des prix reste limité. De plus, la hausse des prix du beurre complique la planification des achats, ce qui pourrait s'avérer désavantageux si les prix au comptant baissent. Les boulangeries régionales aux capacités de couverture limitées font face à une pression aiguë sur leurs marges, car elles n'ont pas la taille suffisante pour négocier des accords d'approvisionnement pluriannuels sans déclencher une réaction négative des consommateurs face aux changements de recettes.

Le renforcement des réglementations HFSS crée des défis pour le marché

Les réglementations relatives aux produits à haute teneur en matières grasses, en sel et en sucre (HFSS) se renforcent, la Food and Drug Administration (FDA) proposant un système d'étiquetage en face avant des emballages exigeant des symboles d'avertissement sur les produits dépassant 10 % de la valeur journalière en graisses saturées, en sodium ou en sucres ajoutés, un seuil que la plupart des cookies conventionnels dépasseraient. Les réglementations Smart Snacks in School de l'USDA limitent les sucres ajoutés à 35 % en poids et empêchent les cookies en barre de satisfaire aux exigences en céréales du petit-déjeuner, excluant les cookies conventionnels du marché des repas scolaires d'une valeur de 14 milliards USD. Ces vents contraires réglementaires sont les plus aigus dans les États disposant d'ordonnances locales supplémentaires, comme les avertissements de la Proposition 65 de Californie concernant l'acrylamide dans les produits de boulangerie, qui obligent les fabricants à reformuler leurs produits ou à afficher des avertissements sur les risques de cancer qui nuisent au positionnement premium. La définition évolutive de la FDA des allégations « saines », tout en créant des opportunités pour les cookies enrichis, élève simultanément la barre pour les produits conventionnels qui ne peuvent pas satisfaire aux seuils de densité nutritionnelle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les formats sandwich tirent parti de l'innovation en matière de garnitures

Les cookies en barre détenaient une part de 31,89 % du marché en 2025, ancrés par des formats adjacents aux barres granola et des variantes inspirées des brownies qui se positionnent comme des snacks à haute densité énergétique adaptés au petit-déjeuner ou à la récupération post-entraînement. Le lancement par General Mills en janvier 2025 des barres d'avoine moelleuses Cinnamon Toast Crunch et Golden Grahams s'appuie sur la notoriété des marques de céréales pour attirer les consommateurs qui considèrent les formats en barre comme plus nutritifs que les cookies traditionnels. Les fabricants reformulent leurs produits en réponse à l'étiquetage en face avant des emballages proposé par la FDA, utilisant des alternatives comme l'allulose, le fruit du moine et la stévia pour réduire les sucres ajoutés et la densité calorique.

Les cookies sandwich et fourrés à la crème devraient croître à un TCAC de 2,02 % jusqu'en 2031, dépassant le marché global. Les fabricants emploient des technologies de garniture innovantes et des combinaisons de saveurs nostalgiques, leur permettant de pratiquer des prix premium. Des saveurs originales comme le caramel salé et le velours rouge ont renforcé l'attrait des cookies. En mai 2024, l'Oreo de Mondelez, détenant 40 % du marché des cookies sucrés, a lancé des variantes sans gluten pour cibler les consommateurs soucieux de leur santé. Le développement de produits assisté par intelligence artificielle accélère l'innovation, permettant des réponses rapides aux tendances et aux besoins des consommateurs.

Par catégorie : le segment sans allergènes capte la demande des consommateurs soucieux de leur santé

Les cookies conventionnels ont conservé une part de 89,97 % en 2025, reflétant les préférences enracinées des consommateurs pour des formulations et des prix familiers, qui restent 20 % à 40 % inférieurs aux alternatives sans allergènes. Le segment conventionnel bénéficie d'économies d'échelle dans l'approvisionnement en ingrédients et l'efficacité de la production, permettant aux acteurs du marché de masse de défendre leurs parts grâce à des prix promotionnels et des formats multi-packs offrant une valeur supérieure par once. La certification biologique, la vérification sans OGM et d'autres attributs d'étiquetage propre deviennent des prérequis même au sein du segment conventionnel, car les consommateurs scrutent les listes d'ingrédients et exigent de la transparence sur les méthodes d'approvisionnement et de transformation.

Le segment sans allergènes devrait croître à un TCAC de 2,99 % jusqu'en 2031, porté par la prévalence de la maladie cœliaque et des préférences plus larges pour l'étiquetage propre qui vont au-delà de l'intolérance au gluten diagnostiquée. Le lancement en mai 2024 par Mondelez des Chips Ahoy sans gluten, la première variante sans allergènes de la marque, signale l'adoption grand public des formulations sans allergènes qui étaient auparavant confinées aux marques spécialisées telles que Partake Foods et Tate's Bake Shop. Cependant, une étude publiée en avril 2025 établissant un lien entre l'exposition à l'arsenic et les régimes sans gluten a introduit une préoccupation sanitaire contraire que les fabricants doivent traiter par des protocoles d'approvisionnement et de test des ingrédients.

Par type d'emballage : les sachets refermables dominent les occasions de consommation pratique

Les sachets détenaient 61,75 % de la part de marché en 2025, bénéficiant de la refermabilité qui prolonge la fraîcheur des produits et de la praticité nomade qui s'aligne sur les occasions de snacking hors domicile. Les emballages souples coûtent 15 % à 25 % moins cher que les boîtes rigides sur une base unitaire, permettant aux acteurs du marché de masse de maintenir des prix compétitifs tout en préservant les marges dans un environnement de vente au détail promotionnel. Cependant, les sachets font face à des vents contraires en matière de durabilité, car les municipalités mettent en œuvre des réglementations de responsabilité élargie des producteurs (REP) qui imposent des frais de recyclage sur les emballages souples non recyclables, créant des pressions sur les coûts qui pourraient accélérer la transition vers des films mono-matériaux et des alternatives à base de papier.

Les boîtes devraient croître à un TCAC de 2,36 % jusqu'en 2031, portées par la demande de structures rigides qui transmettent la qualité et protègent les cookies délicats lors de l'expédition. Les lancements de Tate's pour les fêtes d'octobre 2024, proposant des barres de cookies au chocolat noir et à la menthe poivrée et des toffees au chocolat dans des boîtes décoratives, illustrent une stratégie de cadeaux saisonniers qui positionne les boîtes comme des tokens émotionnels. Les innovations en matière d'emballage durable, telles que le carton recyclable et les films compostables, deviennent des différenciateurs clés à mesure que les consommateurs accordent de plus en plus d'importance à l'impact environnemental, notamment dans le Nord-Est et l'Ouest.

Par canal de distribution : le commerce en ligne gagne des parts grâce aux modèles d'abonnement

Les supermarchés et hypermarchés représentaient 36,09 % des canaux de distribution en 2025, tirant parti des économies d'échelle dans le merchandising et l'exécution promotionnelle que les canaux plus petits ne peuvent pas reproduire. La division Pepperidge Farm de Campbell Soup a signalé une augmentation de 3 % du volume/mix des cookies au premier trimestre de l'exercice 2025, attribuant les gains à la croissance de la marque Farmhouse et aux performances de Milano dans les circuits d'épicerie grand public. Les exigences d'étiquetage des menus de la FDA, qui imposent la divulgation des calories pour les chaînes de restauration comptant 20 établissements ou plus, reconfigurent la distribution en augmentant la transparence autour des profils nutritionnels des cookies et en dissuadant potentiellement les achats impulsifs.

Les boutiques de vente en ligne devraient croître à un TCAC de 1,98 % jusqu'en 2031, portées par les modèles d'abonnement et les acheteurs omnicanaux. Les plateformes appartenant aux épiciers ont progressé en 2024 tandis que les agrégateurs tiers ont décliné, signalant que les marques de cookies doivent établir des relations directes avec les opérations de commerce électronique des détaillants plutôt que de s'appuyer uniquement sur les listes de places de marché. L'acquisition de Simple Mills par Flowers Foods pour 795 millions USD en décembre 2024 a été explicitement conçue pour capter les capacités de vente directe aux consommateurs de la cible.

Analyse géographique

Le Sud a généré 30,78 % de la taille du marché américain des cookies en 2025, soutenu par la fidélité enracinée aux packs valeur hérités de marques comme Little Debbie. La proximité des centres de production maintient les frais de transport bas et la cadence promotionnelle élevée, cimentant les parts. Pourtant, la premiumisation est à la traîne ; de nombreux ménages restent sensibles aux prix, laissant peu de marge pour les boîtes artisanales à 8 USD. Les fabricants doivent peser la stabilité des volumes face à une croissance des revenus plus lente, alors que l'adoption des médicaments GLP-1, qui se répand désormais au-delà des métropoles côtières, réduit les occasions de consommation de snacks à haute densité calorique.

Le Nord-Est devrait se développer à un TCAC de 3,21 % jusqu'en 2031, dépassant la croissance nationale, car les résidents urbains denses optent pour des formats de substitution du petit-déjeuner et des formats enrichis. Tate's Bake Shop pilote régulièrement des innovations ici avant de les déployer à l'échelle nationale, et la gamme sans gluten d'Oreo a atteint une vélocité de ventes supérieure à la moyenne dans les épiceries indépendantes du Nord-Est en six mois. Des revenus des ménages plus élevés et des habitudes d'épicerie en ligne avancées garantissent que les boîtes premium en vente directe aux consommateurs (DTC) arrivent chaque semaine à domicile, renforçant la migration vers ce canal.

Le Midwest reflète l'orientation valeur du Sud, mais bénéficie de la proximité agricole qui réduit les intrants en céréales, permettant aux boulangeries régionales de résister aux chaînes nationales sur le prix. Le hub chocolatier de Ferrero à Bloomington, Illinois, illustre un investissement stratégique visant à desservir efficacement le Midwest et le Sud. L'Ouest, en revanche, s'aligne sur l'orientation bien-être du Nord-Est ; les cookies protéinés et les reformulations à base de graisses végétales trouvent des adopteurs précoces en Californie et dans l'État de Washington. Cependant, la géographie de distribution clairsemée gonfle les coûts de distribution, maintenant une part modérée malgré des dépenses par habitant élevées.

Paysage concurrentiel

Le marché américain des cookies présente une concentration modérée, les conglomérats multinationaux tels que Mondelez, Ferrero et General Mills coexistant avec des marques spécialisées agiles qui exploitent les canaux de vente directe aux consommateurs et le positionnement sans allergènes pour capter des parts supplémentaires. Les vagues de consolidation reconfigurent la dynamique concurrentielle, illustrées par l'acquisition de WK Kellogg par Ferrero pour 3,1 milliards USD en septembre 2025 et l'achat de Simple Mills par Flowers Foods pour 795 millions USD en décembre 2024, concentrant la capacité de fabrication et l'effet de levier de distribution parmi un groupe décroissant d'opérateurs à grande échelle.

Les schémas stratégiques révèlent une bifurcation entre les acteurs du marché de masse, qui déploient une reformulation progressive et une intensité promotionnelle pour défendre les volumes, et les spécialistes premium, qui s'appuient sur des références d'étiquetage propre et un positionnement émotionnel pour commander des primes de prix de 30 % à 50 %. L'adoption technologique s'accélère, Mondelez utilisant l'intelligence artificielle pour développer des formulations d'Oreo sans gluten et General Mills augmentant ses investissements dans les médias numériques de plus de 40 % pour soutenir sa stratégie « Accélération de l'élan des cookies », signalant que le développement de produits basé sur les données et le marketing de précision deviennent des nécessités concurrentielles.

Des opportunités dans des espaces vierges émergent à l'intersection de la nutrition fonctionnelle et des formats indulgents, car les cookies protéinés et les variantes enrichies captent les consommateurs recherchant des bénéfices en macronutriments en plus de la satisfaction sensorielle, mais les avantages d'échelle des acteurs établis dans l'approvisionnement en ingrédients et l'accès à la distribution créent des barrières élevées pour les nouveaux entrants dépourvus de soutien en capital-risque ou de partenariats stratégiques. Des perturbateurs émergents tels que Partake Foods et Tate's Bake Shop déstabilisent les acteurs établis en contournant les gardiens traditionnels de la vente au détail grâce à des modèles de vente directe aux consommateurs et des offres d'abonnement qui génèrent des flux de revenus récurrents à l'abri des pressions promotionnelles.

Leaders du secteur américain des cookies

General Mills Inc.

Mondelēz International

Ferrero Group

Mckee Foods Corporation

The Campbell Soup Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Ferrero a annoncé l'extension de son site de Brantford, Ontario, pour augmenter la capacité de production des Nutella Biscuits, ciblant la demande nord-américaine de cookies fourrés à la noisette et tirant parti de la proximité du site avec les réseaux de distribution américains pour réduire les délais et les coûts de transport.

- Janvier 2026 : Tate's Bake Shop a élargi sa gamme sans gluten avec des variantes Double Chocolate Chip et Oatmeal Raisin, s'appuyant sur un positionnement premium pour pratiquer des prix 30 % à 50 % supérieurs aux équivalents conventionnels et ciblant les consommateurs cœliaques et soucieux de leur santé dans le Nord-Est et l'Ouest.

- Septembre 2025 : Ferrero a finalisé l'acquisition de WK Kellogg Company pour 3,1 milliards USD, consolidant la propriété des marques Keebler, Famous Amos, Mother's et Murray et créant une plateforme de cookies nord-américaine verticalement intégrée avec une échelle de fabrication et une portée de distribution renforcées.

Périmètre du rapport sur le marché américain des cookies

Un cookie est un biscuit sucré connu pour sa texture moelleuse et fondante, souvent parsemé de morceaux de chocolat ou de fruits. Les cookies sont largement appréciés comme snacks ou desserts et se déclinent en diverses saveurs et styles, répondant à des préférences variées. Ils sont généralement cuits au four et peuvent inclure des ingrédients supplémentaires tels que des noix, des flocons d'avoine ou des épices, améliorant leur goût et leur texture. Le marché américain des cookies est segmenté par type de produit, catégorie, emballage, canal de distribution et géographie. Par type de produit, le marché est segmenté en cookies en barre, cookies moulés/déposés à la cuillère, cookies sandwich et fourrés à la crème, cookies gaufrettes et roulés, cookies au beurre/sablés et nature, et autres types. Par catégorie, le marché est segmenté en conventionnel et sans allergènes. Par type d'emballage, le marché est segmenté en sachets, boîtes et autres. Par canal de distribution, le marché est segmenté en supermarchés/hypermarchés, épiceries/commerces de proximité, boutiques de vente en ligne et autres canaux de distribution. Par géographie, le marché est segmenté en Nord-Est, Midwest, Sud et Ouest. Les prévisions du marché sont fournies en termes de valeur (USD) et de volume (tonnes).

| Cookies en barre |

| Cookies moulés/déposés à la cuillère |

| Cookies sandwich et fourrés à la crème |

| Cookies gaufrettes et roulés |

| Cookies au beurre/sablés et nature |

| Autres |

| Conventionnel |

| Sans allergènes |

| Sachets |

| Boîtes |

| Autres |

| Supermarchés/Hypermarchés |

| Épiceries/Commerces de proximité |

| Magasins spécialisés |

| Boutiques de vente en ligne |

| Autres canaux de distribution |

| Nord-Est |

| Midwest |

| Sud |

| Ouest |

| Par type de produit | Cookies en barre |

| Cookies moulés/déposés à la cuillère | |

| Cookies sandwich et fourrés à la crème | |

| Cookies gaufrettes et roulés | |

| Cookies au beurre/sablés et nature | |

| Autres | |

| Par catégorie | Conventionnel |

| Sans allergènes | |

| Par type d'emballage | Sachets |

| Boîtes | |

| Autres | |

| Par canal de distribution | Supermarchés/Hypermarchés |

| Épiceries/Commerces de proximité | |

| Magasins spécialisés | |

| Boutiques de vente en ligne | |

| Autres canaux de distribution | |

| Par géographie | Nord-Est |

| Midwest | |

| Sud | |

| Ouest |

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché américain des cookies en 2031 ?

Il devrait atteindre 5,01 milliards USD, progressant à un TCAC de 1,90 % à partir de 2026.

Quel segment de produit connaît la croissance la plus rapide sur le marché américain des cookies ?

Les cookies sandwich et fourrés à la crème devraient afficher le TCAC le plus rapide de 2,02 % jusqu'en 2031.

Pourquoi les boîtes gagnent-elles en popularité comme format d'emballage ?

Les achats orientés cadeaux et le positionnement premium soutiennent un TCAC de 2,36 % pour les boîtes, même si les sachets conservent la majeure partie des ventes.

Quelle région présente les meilleures perspectives de croissance ?

Le Nord-Est est en passe d'afficher le TCAC le plus rapide de 3,21 % grâce à des revenus plus élevés et à l'adoption de produits premium.

Dernière mise à jour de la page le: