Taille et part de marché des produits de boulangerie premium

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 71.84 Milliards de dollars |

| Taille du Marché (2031) | 96.22 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.02% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des produits de boulangerie premium par Mordor Intelligence

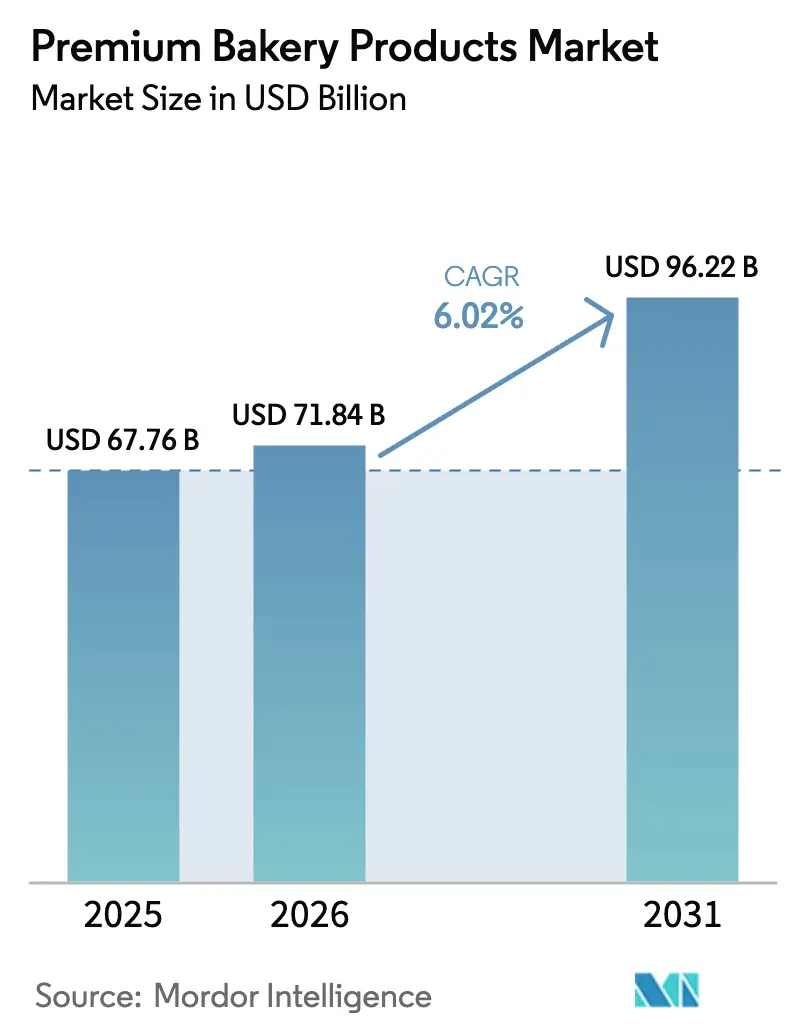

La taille du marché des produits de boulangerie premium devrait croître de 67,76 milliards USD en 2025 à 71,84 milliards USD en 2026, et devrait atteindre 96,22 milliards USD d'ici 2031, à un CAGR de 6,02 % sur la période 2026-2031. L'expansion du marché des produits de boulangerie premium résulte de la demande des consommateurs pour des produits artisanaux, des ingrédients à étiquette propre et des produits de commodité adaptés aux consommateurs urbains. La hausse des revenus disponibles dans les économies émergentes contribue à la croissance du marché, tandis que les technologies de congélation perfectionnées facilitent l'élargissement des réseaux de distribution pour les fabricants de petite taille. Malgré l'inflation alimentaire, les consommateurs continuent d'acheter des produits de boulangerie premium qui offrent des bénéfices pour la santé ou des caractéristiques authentiques. Par ailleurs, les perturbations des chaînes d'approvisionnement et les variations des coûts des matières premières représentent des défis pour le marché. Toutefois, les organisations qui mettent en œuvre des stratégies d'approvisionnement diversifiées et d'analyse des données maintiennent leur efficacité opérationnelle. En outre, les segments du pain et du surgelé présentent des opportunités de croissance substantielles. Les pains premium, y compris les produits artisanaux et de spécialité, attirent les consommateurs soucieux de leur santé qui recherchent des saveurs authentiques et des ingrédients naturels. Cette exigence du marché stimule le développement de produits, notamment dans les céréales anciennes et les composants biologiques. Le segment de la boulangerie surgelée croît grâce aux avancées technologiques qui maintiennent les standards de qualité des produits et permettent une distribution accrue des produits de boulangerie premium.

Principaux enseignements du rapport

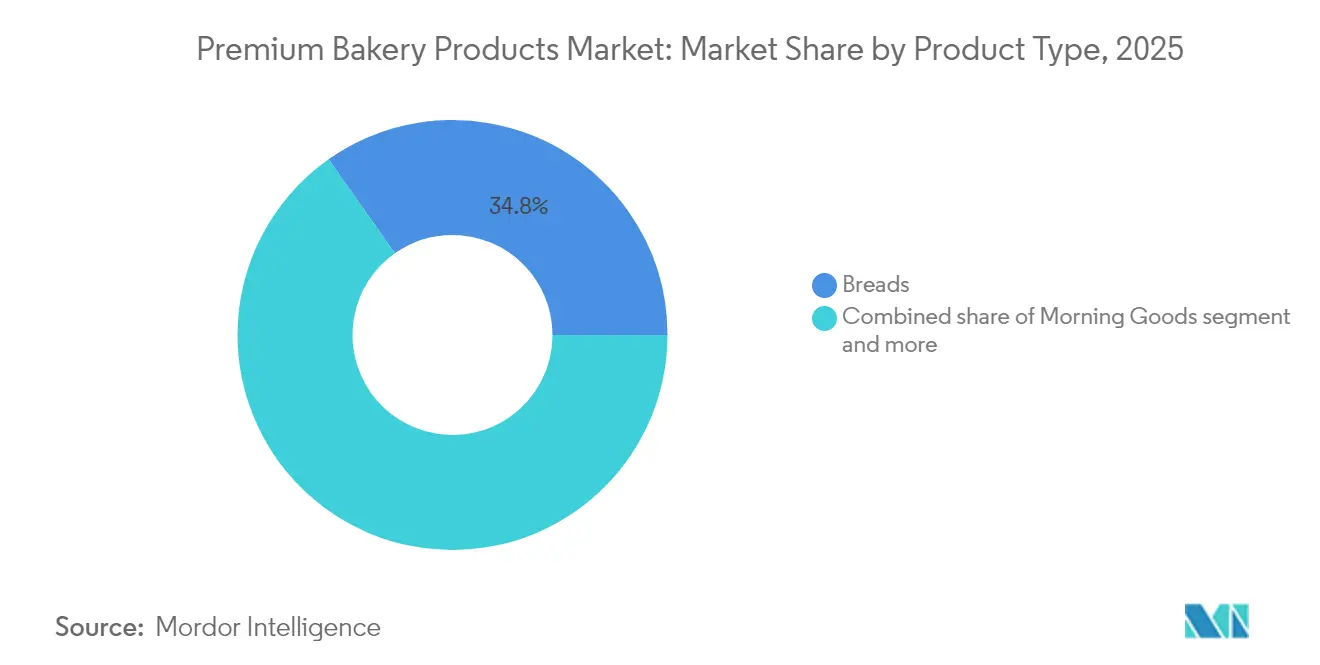

- Par type de produit, les pains ont capté 34,78 % de la part du marché des produits de boulangerie premium en 2025, tandis que les cookies et biscuits devraient progresser à un CAGR de 6,33 % jusqu'en 2031.

- Par forme, le segment frais détenait 68,62 % de la taille du marché des produits de boulangerie premium en 2025, tandis que le segment des produits surgelés devrait croître à 5,18 % jusqu'en 2031.

- Par catégorie, le segment conventionnel a conservé une part de 71,58 % en 2025 ; le segment sans gluten devrait progresser à un CAGR de 7,58 % entre 2026 et 2031.

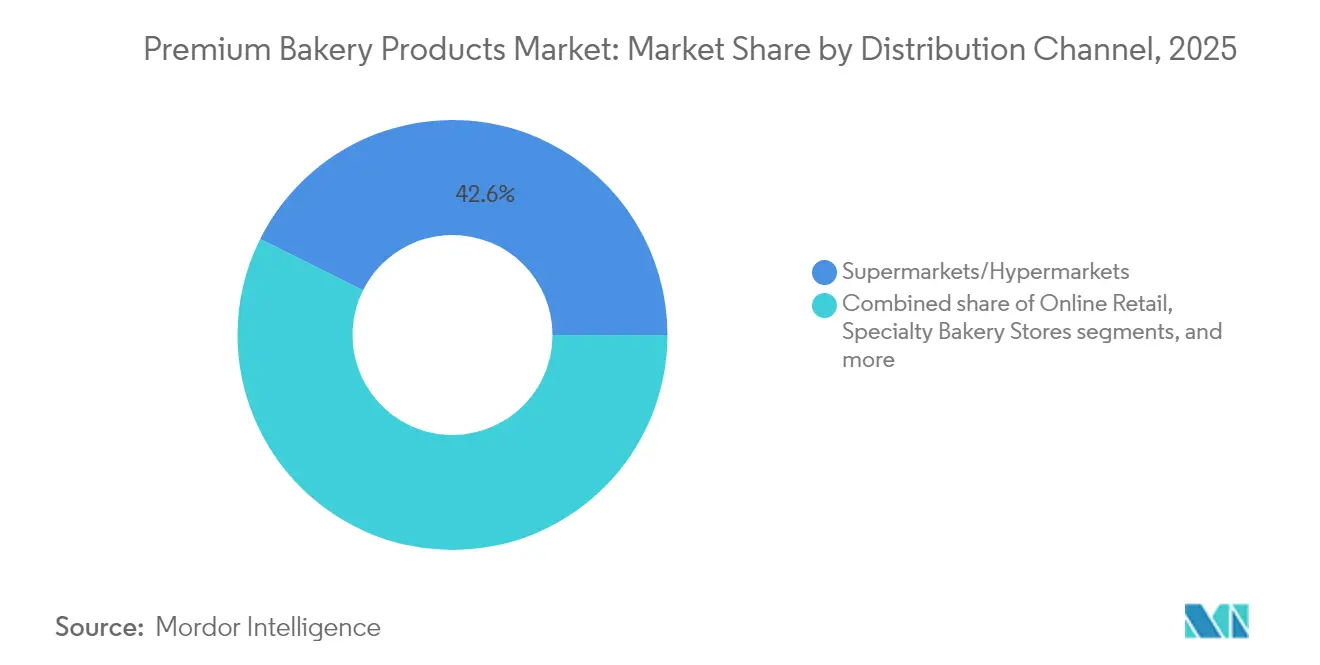

- Par canal de distribution, les supermarchés/hypermarchés sont en tête avec 42,63 % de part de marché des produits de boulangerie premium en 2025 ; le commerce en ligne devrait augmenter à un CAGR de 7,42 % jusqu'en 2031.

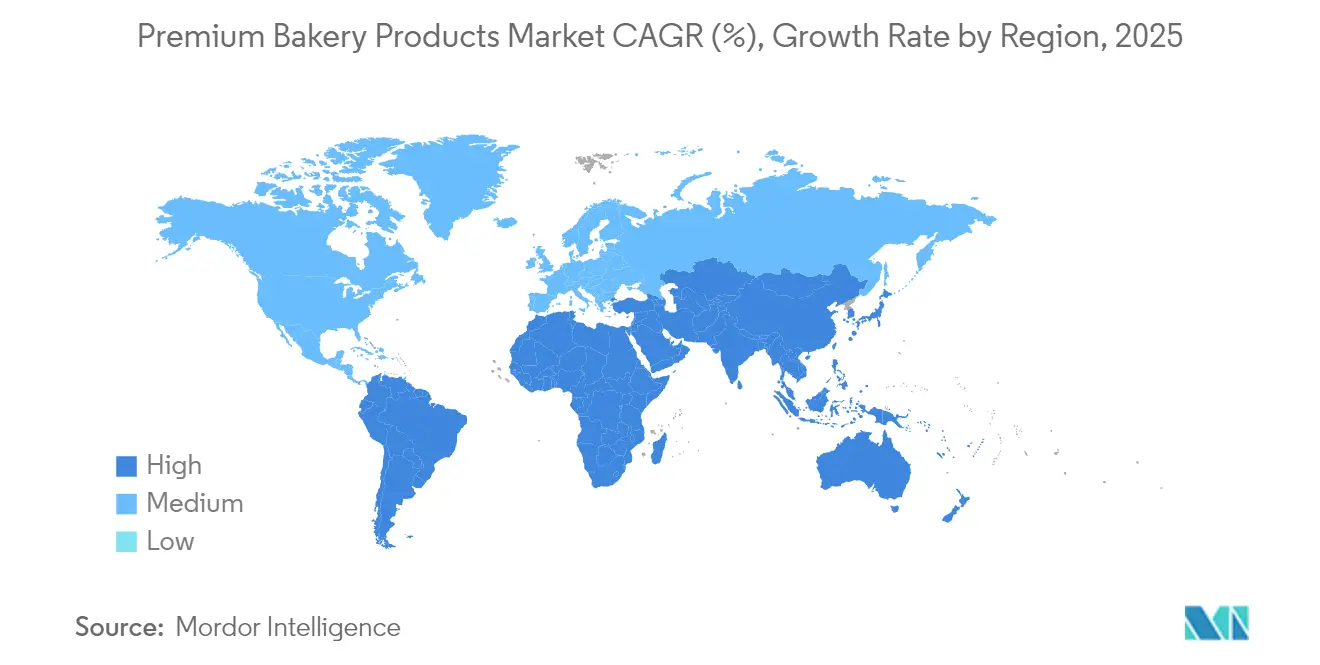

- Par géographie, l'Europe représentait 30,12 % de la part du marché des produits de boulangerie premium en 2025, tandis que l'Asie-Pacifique devrait enregistrer le CAGR le plus rapide, soit 6,51 %, sur la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des produits de boulangerie premium

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| L'urbanisation croissante stimule la demande de produits de boulangerie premium à emporter | +1.2% | Mondial, avec une concentration en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Demande croissante de produits de boulangerie à étiquette propre et biologiques | +1.8% | Amérique du Nord et Europe en priorité, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Les technologies de congélation avancées prolongent la durée de conservation des produits premium | +0.9% | Mondial, bénéficiant particulièrement aux marchés émergents | Court terme (≤ 2 ans) |

| Préférence croissante des consommateurs pour les produits de boulangerie artisanaux et gastronomiques | +1.5% | Europe et Amérique du Nord en cœur de marché, marchés Asie-Pacifique sélectifs | Moyen terme (2 à 4 ans) |

| Innovation en matière de saveurs et d'ingrédients | +0.7% | Mondial, avec des préférences de saveurs régionales | Court terme (≤ 2 ans) |

| Expansion des produits adaptés aux régimes alimentaires spéciaux | +1.1% | Amérique du Nord et Europe en priorité, croissance en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'urbanisation croissante stimule la demande de produits de boulangerie premium à emporter

L'urbanisation transforme les modes de consommation alimentaire, les citadins recherchant des options alimentaires pratiques et de haute qualité adaptées à leur mode de vie trépidant. Ce changement a accru la demande de produits premium à emporter, transformant des catégories alimentaires traditionnellement basiques en opportunités d'offres haut de gamme. Selon le Bureau of Labor Statistics, les ménages américains ont dépensé en moyenne 574 USD pour des produits de boulangerie en 2023 [1]Source : Bureau of Labor Statistics, Dépenses des consommateurs en 2023,

bls.gov . Le rapport Snack Food and Wholesale Bakery indique que les pains de rayon central constituaient la deuxième catégorie de boulangerie la plus vendue aux États-Unis en 2024, avec des ventes unitaires de 3,3 milliards d'unités [2]Source : Snack Food & Wholesale Bakery, État du secteur 2024 : les boulangers continuent de faire preuve de résilience et de créativité,

snackandbakery.com . Les produits premium emballés individuellement, qui maintiennent la fraîcheur tout en offrant une portabilité, ont gagné une part de marché significative. Cette tendance est visible non seulement sur les marchés développés, mais aussi dans les économies émergentes, où la hausse des revenus disponibles et l'influence occidentale entraînent des préférences similaires chez les consommateurs. Les produits du petit-déjeuner, tels que les viennoiseries et les produits de boulangerie matinale, se sont adaptés à cette tendance en incorporant des saveurs raffinées et des ingrédients naturels dans des formats portables, élargissant leur consommation au-delà des occasions de petit-déjeuner traditionnelles.

Demande croissante de produits de boulangerie à étiquette propre et biologiques

Les exigences en matière d'étiquetage propre transforment les stratégies d'approvisionnement en ingrédients et de formulation, car les consommateurs examinent de plus en plus la composition des produits et exigent de la transparence dans les processus de fabrication. Selon le ministère des Affaires étrangères CBI, les produits à étiquetage propre devraient dominer l'industrie européenne de l'alimentation et des boissons, représentant plus de 70 % des portefeuilles entre 2025 et 2026, contre 52 % en 2021. De plus, 99 % des fabricants européens considèrent les produits à étiquetage propre comme essentiels à leur stratégie commerciale, et 87 % les proposaient déjà sur le marché en 2025 [3]Source : ministère des Affaires étrangères CBI, "Quelles tendances offrent des opportunités ou constituent une menace pour le marché européen des additifs alimentaires naturels ?", cbi.eu . Cette croissance permet aux boulangers premium de sécuriser des intrants biologiques constants tout en maintenant des primes de prix qui compensent les coûts plus élevés des matières premières. Le mouvement de l'étiquetage propre va au-delà de la certification biologique pour inclure des méthodes de conservation naturelles, avec des innovations telles que le blé fermenté et les extraits botaniques remplaçant les conservateurs chimiques traditionnels. La demande croissante de produits de boulangerie biologiques encourage en outre les fabricants à adopter des pratiques transparentes d'approvisionnement en ingrédients et de production durable. La volonté des consommateurs de payer des prix plus élevés pour des produits à étiquetage propre crée des avantages concurrentiels pour les marques qui investissent dans des chaînes d'approvisionnement transparentes et des formulations naturelles. Cette tendance séduit particulièrement les consommateurs de la génération Y et de la génération Z, qui accordent la priorité à la santé et aux considérations environnementales, soutenant ainsi l'expansion du marché à mesure que ces groupes démographiques deviennent les principaux décideurs d'achat.

Les technologies de congélation avancées prolongent la durée de conservation des produits premium

Les avancées technologiques dans les systèmes de conservation et de congélation transforment le marché des produits de boulangerie premium en permettant aux producteurs d'élargir leurs réseaux de distribution tout en maintenant la qualité des produits. L'introduction du système Cooling@Packing de MULTIVAC, qui a reçu le prix allemand de l'emballage en 2024, illustre cette évolution. Ce système réduit la température des produits de 95 °C à 30 °C au cours du processus d'emballage, minimisant les risques de contamination et prolongeant la durée de conservation [4]Source : MULTIVAC Group, MULTIVAC remporte le prix allemand de l'emballage avec Cooling@Packing,

multivac.com . De plus, les méthodes de congélation modernes, notamment la congélation cryogénique et à ultra-basse température, préservent les textures, les saveurs et l'intégrité structurelle des produits premium tels que les pains artisanaux, les viennoiseries et les gâteaux en limitant la formation de cristaux de glace. Ces améliorations technologiques permettent aux marques de produits de boulangerie premium de distribuer des produits prêts à congeler ou à cuire sur des marchés éloignés tout en maintenant leur qualité artisanale. Les avancées bénéficient particulièrement aux petits producteurs en leur donnant accès à des marchés géographiques plus larges, en réduisant les pertes de produits et en garantissant que les consommateurs reçoivent des produits de boulangerie dans des conditions de qualité optimales. L'intégration de méthodes de conservation avancées avec un positionnement de produit premium crée des opportunités d'expansion pour les marques de boulangerie artisanales et de haute qualité, leur permettant d'augmenter leur production tout en maintenant leurs standards de savoir-faire traditionnel.

Préférence croissante des consommateurs pour les produits de boulangerie artisanaux et gastronomiques

Les produits artisanaux combinent le savoir-faire traditionnel, des méthodes de production authentiques et des ingrédients de qualité pour créer des expériences alimentaires significatives allant au-delà des offres premium standard. Les plateformes de médias sociaux renforcent la visibilité de ces produits visuellement attrayants, générant un marketing organique qui réduit les coûts d'acquisition pour les marques premium. Les entreprises de boulangerie de détail proposent désormais des produits emballés de style artisanal qui combinent une qualité faite à la main avec des méthodes de distribution efficaces. Ces produits répondent à la demande croissante des consommateurs pour des produits de boulangerie authentiques, gourmands et prêts à consommer, comportant des ingrédients premium et des méthodes de production traditionnelles. Les entreprises élargissent leurs gammes de produits premium dans les supermarchés en proposant des formats pratiques aux caractéristiques de cuisson fraîche, atteignant des segments de consommateurs plus larges tout en maintenant des qualités artisanales. De même, Quality Bakery Products (QBP) illustre cette tendance avec ses nouvelles offres au détail en mai 2025, comprenant un cake aux fruits artisanal mettant en valeur des fruits et noix sélectionnés, et des fonds de tartes au détail conçus pour la commodité des consommateurs. Ces lancements s'inscrivent dans l'expansion par QBP de produits premium de style artisanal sur le marché des produits de boulangerie emballés. La popularité persistante du pain au levain, qui a augmenté pendant la pandémie, témoigne de l'intérêt continu des consommateurs pour la fermentation traditionnelle et les saveurs complexes qui distinguent les produits artisanaux des alternatives conventionnelles. Le segment gastronomique a bénéficié de l'innovation en matière d'ingrédients, intégrant des céréales anciennes et des composants fonctionnels qui justifient des prix premium tout en offrant des avantages perçus pour la santé.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prix élevé et problèmes d'accessibilité financière | -1.4% | Mondial, particulièrement prononcé dans les marchés émergents | Moyen terme (2 à 4 ans) |

| Fluctuations des prix des matières premières | -1.1% | Mondial, avec des impacts régionaux variables | Court terme (≤ 2 ans) |

| Fragmentation du canal artisanal limitant les économies d'échelle dans les marchés émergents | -0.8% | Asie-Pacifique et Amérique latine principalement | Long terme (≥ 4 ans) |

| Préoccupations croissantes concernant la consommation de sucre et de glucides | -0.9% | Amérique du Nord et Europe principalement | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Prix élevé et problèmes d'accessibilité financière

Le positionnement premium crée des barrières d'accessibilité inhérentes qui limitent la pénétration du marché, notamment lorsque l'incertitude économique pèse sur les budgets des ménages et contraint les consommateurs à privilégier le rapport qualité-prix plutôt que la qualité. La bifurcation des comportements de dépenses des consommateurs — les ménages économiquement fragilisés se tournant vers des offres économiques tandis que les segments aisés adoptent les produits premium — contraint le potentiel d'expansion globale du marché. Le prix du blé biologique dépasse significativement celui des alternatives conventionnelles, la sensibilité aux prix affectant les décisions d'adoption dans la boulangerie malgré l'intérêt des consommateurs pour les produits biologiques. Cette pression sur les prix s'intensifie dans les marchés émergents où les produits de boulangerie premium sont en concurrence avec des alternatives traditionnelles et des offres artisanales locales à des prix nettement inférieurs. Le défi devient particulièrement aigu durant les périodes inflationnistes où les coûts des matières premières augmentent plus rapidement que le pouvoir d'achat des consommateurs, contraignant les marques à choisir entre la compression des marges et l'érosion des parts de marché. Les réponses stratégiques incluent l'ingénierie de la valeur, l'optimisation des portions et des portefeuilles de produits à plusieurs niveaux qui maintiennent un positionnement premium tout en offrant des points d'entrée accessibles aux consommateurs sensibles aux prix.

Fluctuations des prix des matières premières

La volatilité des matières premières crée une complexité opérationnelle et une pression sur les marges qui compromettent des stratégies de tarification prévisibles et des capacités de planification à long terme tout au long de la chaîne de valeur des produits de boulangerie premium. Par exemple, selon le département américain de l'Agriculture, les coûts des ingrédients de boulangerie ont augmenté de 22 % en 2022/23, les œufs ayant connu une hausse de 60 % en raison des épidémies d'influenza aviaire, tandis que les prix de la farine et du beurre ont augmenté d'environ 20 %. La volatilité du prix du blé, causée par les tensions géopolitiques et les perturbations météorologiques, affecte particulièrement les boulangers premium qui dépendent de variétés de farine de spécialité aux alternatives d'approvisionnement limitées. Les boulangers premium adoptent de plus en plus des stratégies de gestion des stocks par précaution et des approches d'approvisionnement diversifiées pour atténuer les impacts de la volatilité, bien que ces mesures augmentent les besoins en fonds de roulement et la complexité opérationnelle. Les fluctuations des prix des matières premières introduisent de l'incertitude dans la formulation des produits et la cohérence des marques, qui sont essentielles au maintien d'un positionnement premium. Les marques de produits de boulangerie premium, qui mettent souvent l'accent sur des ingrédients uniques ou de haute qualité — tels que le beurre fermenté de style européen, les farines biologiques ou les œufs de poules élevées en plein air — disposent d'options de substitution plus réduites par rapport aux producteurs grand public. Cela limite leur flexibilité pour s'adapter aux variations de prix et exerce une pression sur la hausse des prix de détail ou l'absorption des pertes de marge, ce qui menace leur avantage concurrentiel dans un segment de consommateurs sensible aux prix mais axé sur la qualité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les pains en tête tandis que la collation stimule l'innovation

Les pains maintiennent leur leadership avec une part de 34,78 % en 2025, reflétant leur rôle fondamental dans les régimes alimentaires mondiaux et la premiumisation réussie des produits de base traditionnels grâce au positionnement artisanal et aux formulations à étiquette propre. Le segment bénéficie de la popularité du pain au levain et des innovations à base de céréales anciennes qui permettent une tarification premium tout en offrant des bénéfices perçus pour la santé. Les cookies et biscuits s'affirment comme la catégorie à la croissance la plus rapide avec un CAGR de 6,33 % jusqu'en 2031, portés par les occasions de collation et les préférences pour les formats portables qui s'alignent sur les tendances du mode de vie urbain.

Les produits de boulangerie matinale tirent parti des tendances de commodité et du positionnement premium du petit-déjeuner, tandis que les gâteaux et viennoiseries bénéficient de la demande du marché des célébrations et des innovations en portions individuelles. La catégorie « autres » englobe les formats émergents tels que les produits enrichis en protéines et les articles de boulangerie fonctionnels qui brouillent les frontières traditionnelles des catégories. Les formulations meilleure pour la santé dans tous les types de produits reflètent la conscience sanitaire des consommateurs, les variantes riches en protéines et faibles en glucides gagnant du terrain auprès des groupes démographiques axés sur le fitness. L'innovation en matière de saveurs et d'ingrédients permet la différenciation des produits au sein des catégories établies, créant des opportunités de positionnement premium et d'expansion des marges.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par forme : la domination du frais mise au défi par l'innovation du surgelé

Les produits frais représentent 68,62 % de la part de marché en 2025, bénéficiant des perceptions des consommateurs en matière de qualité et d'authenticité artisanale qui favorisent le positionnement premium et les achats impulsifs. Le segment frais prospère particulièrement dans les environnements de boulangerie en périphérie de magasin, où l'attrait visuel et l'arôme créent des avantages marketing sensoriels que les alternatives surgelées ne peuvent pas reproduire. Cependant, les produits surgelés progressent à un CAGR de 5,18 % jusqu'en 2031, grâce aux innovations technologiques qui préservent la qualité tout en élargissant la portée de la distribution et en réduisant le gaspillage.

Les technologies de congélation avancées et les solutions d'emballage améliorées répondent aux préoccupations historiques de qualité qui limitaient le positionnement premium du surgelé, créant de nouvelles opportunités de marché pour les marques artisanales cherchant une expansion géographique. Le segment surgelé bénéficie des tendances de commodité et des exigences de longue durée de conservation dans les marchés émergents où l'infrastructure de la chaîne du froid permet l'accès aux produits premium. Les approches hybrides, telles que les produits surgelés précuits qui finissent en environnement de vente au détail, combinent les avantages de la commodité avec une présentation fraîche pour capter les avantages des deux segments. La segmentation par forme reflète de plus en plus les stratégies de chaîne d'approvisionnement plutôt que les préférences pures des consommateurs, les marques performantes optimisant les deux formats pour maximiser la portée du marché et l'efficacité opérationnelle.

Par canal de distribution : le commerce de détail traditionnel évolue face à la disruption numérique

Les supermarchés/hypermarchés maintiennent une part de marché dominante de 42,63 % en 2025. Ces grandes surfaces de vente exploitent leurs avantages d'échelle et leurs investissements substantiels dans les rayons boulangerie en périphérie, qui créent des vitrines attrayantes de produits frais et génèrent d'importantes opportunités d'achats impulsifs. Leurs opérations de boulangerie en magasin associent efficacement commodité et fraîcheur perçue, bien qu'elles continuent à faire face à des défis croissants liés à la concurrence des marques distributeurs et à la complexité opérationnelle dans leurs activités quotidiennes. Le commerce en ligne affiche une dynamique substantielle, avec une projection de croissance à un CAGR de 7,42 % jusqu'en 2031, s'affirmant comme le canal de distribution à l'expansion la plus rapide. Cette croissance remarquable est principalement portée par les marques artisanales en vente directe aux consommateurs et les modèles basés sur l'abonnement qui contournent les marges du commerce de détail traditionnel.

Les boulangeries spécialisées maintiennent leur solide position sur le marché grâce à des sélections de produits soigneusement élaborées et à des environnements de vente attrayants qui soutiennent efficacement le positionnement premium et la fidélisation durable de la clientèle. Les supérettes et épiceries répondent systématiquement aux besoins de consommation immédiate avec des formats à emporter stratégiquement conçus. Le segment Horeca et restauration collective tire avantage avec succès des tendances de restauration expérientielle et des offres de restaurants premium, tout en gérant les défis liés à l'augmentation des coûts de main-d'œuvre et aux exigences opérationnelles. L'expansion du canal de commerce électronique permet aux marques artisanales d'établir un positionnement premium grâce à des stratégies complètes d'engagement client, bien que leur portée de distribution et leur sélection de produits restent limitées par les coûts de traitement des commandes et les contraintes de livraison.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par catégorie : stabilité du conventionnel face à la croissance des spécialités

Les produits conventionnels maintiennent une part de marché de 71,58 % en 2025, démontrant la domination soutenue des formulations traditionnelles sur le marché. Cette position découle de la familiarité répandue des consommateurs et des chaînes d'approvisionnement établies qui permettent une tarification compétitive sur les canaux de distribution. Les produits sans gluten s'affirment comme la catégorie à la croissance la plus rapide avec un CAGR de 7,58 % jusqu'en 2031, portés par une sensibilisation accrue à la maladie cœliaque et les préférences des consommateurs soucieux de leur santé sur les marchés mondiaux.

La croissance du segment des régimes alimentaires spéciaux reflète la diversité des restrictions alimentaires et des choix de mode de vie, créant des opportunités de marché distinctes pour les produits premium dans toutes les régions. Les consommateurs sensibles au blé et au gluten montrent une volonté accrue de payer pour des produits à la fois sans gluten et biologiques, indiquant des opportunités de ventes croisées entre catégories dans les canaux de distribution. Les formulations à étiquette propre servent de pont entre les catégories conventionnelles et spécialisées en répondant aux préoccupations sanitaires sans restrictions alimentaires, séduisant des segments de consommateurs plus larges. La segmentation du marché reflète une sensibilisation accrue à la santé et l'adaptation du secteur des produits de boulangerie premium aux diverses exigences diététiques tout en maintenant des standards de qualité et de goût.

Analyse géographique

L'Europe détient une part de marché de 30,12 % en 2025, portée par des traditions artisanales établies et des préférences matures des consommateurs pour les produits de boulangerie premium. Les cadres réglementaires robustes de la région soutiennent les certifications à étiquette propre et biologiques, offrant des avantages concurrentiels significatifs aux marques premium. L'Europe maintient sa position de leader sur le marché grâce à son expertise boulangère traditionnelle, à la demande des consommateurs pour des produits biologiques et à étiquette propre, et à des standards de qualité rigoureux. L'accent mis par la région sur les pains au levain, les céréales de spécialité et les produits d'origine végétale continue d'attirer les consommateurs.

L'Asie-Pacifique affiche le taux de croissance le plus élevé, avec un CAGR de 6,51 % jusqu'en 2031, soutenu par la hausse des revenus disponibles et l'adoption généralisée du mode de vie occidental. La population jeune et urbaine de la région manifeste un intérêt croissant pour les produits alimentaires premium et les choix soucieux de la santé, notamment les produits de boulangerie à étiquette propre et fonctionnels. L'utilisation accrue des plateformes numériques et des services de livraison de repas en Chine et en Inde améliore l'accès aux produits de boulangerie premium. L'expansion du commerce électronique en Asie-Pacifique permet aux marques premium d'atteindre directement les consommateurs, de contourner les marges du commerce de détail traditionnel et de construire des relations clients grâce au storytelling et aux offres personnalisées. Les marques internationales entrant sur ces marchés forment souvent des partenariats stratégiques avec des acteurs locaux pour répondre efficacement aux exigences réglementaires et aux préférences régionales dans des marchés fragmentés.

L'Amérique du Nord maintient une croissance constante grâce aux préférences des consommateurs axées sur la santé et au positionnement premium dans les catégories de boulangerie traditionnelles, à travers des formulations meilleure pour la santé et un positionnement artisanal. Les réseaux de distribution développés de la région et l'infrastructure de commerce électronique soutiennent l'expansion des marques premium en vente directe aux consommateurs pour atteindre l'échelle. L'Amérique du Sud et le Moyen-Orient et l'Afrique présentent un potentiel de croissance en raison de l'urbanisation croissante et de la hausse des revenus, bien que le succès sur ces marchés nécessite des produits adaptés aux préférences locales et aux considérations de prix.

Paysage concurrentiel

Le marché des produits de boulangerie premium présente une fragmentation modérée, avec des boulangeries artisanales et des multinationales en concurrence par le biais d'un positionnement de marché différencié et de canaux de distribution. Cette fragmentation reflète la diversité des préférences des consommateurs du marché et les barrières à l'entrée relativement faibles pour les marques premium spécialisées, bien que les avantages d'échelle en matière de distribution et d'approvisionnement en matières premières favorisent les acteurs de plus grande taille lors des périodes de volatilité des prix des matières premières. Les principaux acteurs du marché incluent Grupo Bimbo SAB de CV, Mondelez International Inc. et Britannia Industries Ltd.

Les schémas stratégiques mettent l'accent sur l'intégration verticale et les capacités de vente directe aux consommateurs, les entreprises performantes investissant dans des réseaux de distribution propriétaires et des plateformes de commerce électronique qui contournent les marges du commerce de détail traditionnel tout en construisant des relations directes avec les clients qui soutiennent la tarification premium. Les marques artisanales établissent leur présence sur le marché grâce à des recettes traditionnelles, des ingrédients d'origine locale et des produits à étiquette propre, qui séduisent les consommateurs soucieux de leur santé, en particulier les jeunes groupes démographiques. Ces entreprises fidélisent leur clientèle grâce à leur présence sur les médias sociaux et leurs collaborations avec des influenceurs. En réponse, les grandes entreprises acquièrent des startups de boulangerie premium, investissent dans la recherche et le développement pour des ingrédients innovants, et élargissent leurs portefeuilles de produits pour inclure des options sans gluten, d'origine végétale et à teneur réduite en sucre.

L'analyse des données permet aux entreprises de personnaliser leurs offres en fonction des préférences régionales, des exigences diététiques et des occasions de consommation, améliorant ainsi le ciblage du marché. Les entreprises mettent également en œuvre des stratégies de co-branding et lancent des produits en édition limitée pour maintenir l'intérêt du marché et se différencier dans un environnement concurrentiel.

Leaders du secteur des produits de boulangerie premium

Grupo Bimbo SAB de CV

Mondelez International Inc.

Britannia Industries Ltd.

Associated British Foods plc (Allied Bakeries & ABF Brands)

Finsbury Food Group plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : Rich Products (Rich's) a lancé le Cookie de Célébration Christie Cookie Co., combinant une base de cookie au sucre premium réalisée avec du beurre, de la vanille et un arôme de gâteau d'anniversaire. Le cookie comprenait des vermicelles colorés, du chocolat blanc et des guimauves, livrant un produit fraîchement cuit adapté aux occasions festives.

- Décembre 2024 : ARYZTA a construit une nouvelle ligne de four à pierre à grande échelle dans son établissement allemand. L'expansion répondait à la demande croissante pour des pains artisanaux authentiques cuits sur pierre dans les marchés de la vente au détail et de la restauration collective. Cet investissement a renforcé la capacité de production de produits de boulangerie premium d'ARYZTA et soutenu sa stratégie de fabrication de produits cuits de haute qualité et traditionnels pour la distribution mondiale.

- Mai 2024 : Bridor a créé une installation de fabrication de pains et viennoiseries dans le New Jersey afin d'étendre ses activités en Amérique du Nord. L'installation répondait à la demande croissante de produits cuits de style européen et améliorait la capacité de production de produits artisanaux selon des méthodes traditionnelles à l'échelle industrielle. Cet investissement a renforcé la présence de Bridor sur le marché américain grâce à des capacités de fabrication locales.

- Mars 2024 : Episens d'InVivo a créé GOURMANCE, une marque française de boulangerie destinée aux professionnels de la restauration collective et de la boulangerie sur les marchés nationaux et internationaux. La marque proposait des pains, viennoiseries, pâtisseries et aides culinaires pour répondre à la demande croissante de produits de boulangerie premium prêts à l'emploi. GOURMANCE a mis en œuvre des méthodes de production traditionnelles, notamment de longs processus de fermentation, et a utilisé des ingrédients français tels que le blé local, les œufs de poules élevées en plein air et le beurre.

Portée du rapport mondial sur le marché des produits de boulangerie premium

Les produits de boulangerie constituent une vaste variété et sont fabriqués à partir de farine ou de farine de céréales. La qualité des produits de boulangerie premium est supérieure à la moyenne, bien qu'ils soient souvent plus coûteux. Le marché mondial des produits de boulangerie premium est segmenté selon le type de produit, le canal de distribution et la géographie. Par type de produit, le marché est segmenté en pain, cookies et biscuits, produits de boulangerie matinale, gâteaux et viennoiseries, et autres. Par canal de distribution, le marché est segmenté en hypermarchés/supermarchés, magasins spécialisés, boutiques de vente en ligne et autres canaux de distribution. L'étude couvre également l'analyse au niveau mondial des principales régions, telles que l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique du Sud et le Moyen-Orient et l'Afrique. Pour chaque segment, la taille et les prévisions du marché ont été réalisées sur la base de la valeur (en millions USD).

| Pains |

| Cookies et biscuits |

| Produits de boulangerie matinale |

| Gâteaux et viennoiseries |

| Autres |

| Frais |

| Surgelé |

| Conventionnel |

| Sans gluten |

| Horeca/Restauration collective | |

| Commerce de détail/Ménages | Supermarchés/Hypermarchés |

| Boulangeries spécialisées | |

| Supérettes/Épiceries | |

| Boutiques de vente en ligne | |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Espagne | |

| Pays-Bas | |

| Italie | |

| Suède | |

| Pologne | |

| Belgique | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Indonésie | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Colombie | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Afrique du Sud | |

| Nigéria | |

| Arabie saoudite | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Pains | |

| Cookies et biscuits | ||

| Produits de boulangerie matinale | ||

| Gâteaux et viennoiseries | ||

| Autres | ||

| Par forme | Frais | |

| Surgelé | ||

| Par catégorie | Conventionnel | |

| Sans gluten | ||

| Par canal de distribution | Horeca/Restauration collective | |

| Commerce de détail/Ménages | Supermarchés/Hypermarchés | |

| Boulangeries spécialisées | ||

| Supérettes/Épiceries | ||

| Boutiques de vente en ligne | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Espagne | ||

| Pays-Bas | ||

| Italie | ||

| Suède | ||

| Pologne | ||

| Belgique | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Indonésie | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Colombie | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Afrique du Sud | ||

| Nigéria | ||

| Arabie saoudite | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des produits de boulangerie premium ?

Le marché des produits de boulangerie premium était évalué à 71,84 milliards USD en 2026 et devrait atteindre 96,22 milliards USD d'ici 2031.

Quelle région détient la plus grande part de marché des produits de boulangerie premium aujourd'hui ?

L'Europe est en tête avec 30,12 % de part de marché des produits de boulangerie premium en 2025, portée par des traditions artisanales profondément ancrées.

Quel segment de produit connaît la croissance la plus rapide ?

Les cookies et biscuits affichent le CAGR le plus élevé, soit 6,33 %, jusqu'en 2031, en raison de la multiplication des occasions de collation.

À quelle vitesse le canal en ligne se développe-t-il ?

Les ventes au détail en ligne devraient progresser à un CAGR de 7,42 % entre 2026 et 2031, à mesure que les modèles de vente directe aux consommateurs se développent.

Dernière mise à jour de la page le: