Taille et part du marché du carburant aviation en Amérique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2021 - 2024 |

| Taille du Marché (2026) | 13.30 Milliards de dollars |

| Taille du Marché (2031) | 20.09 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.60% CAGR |

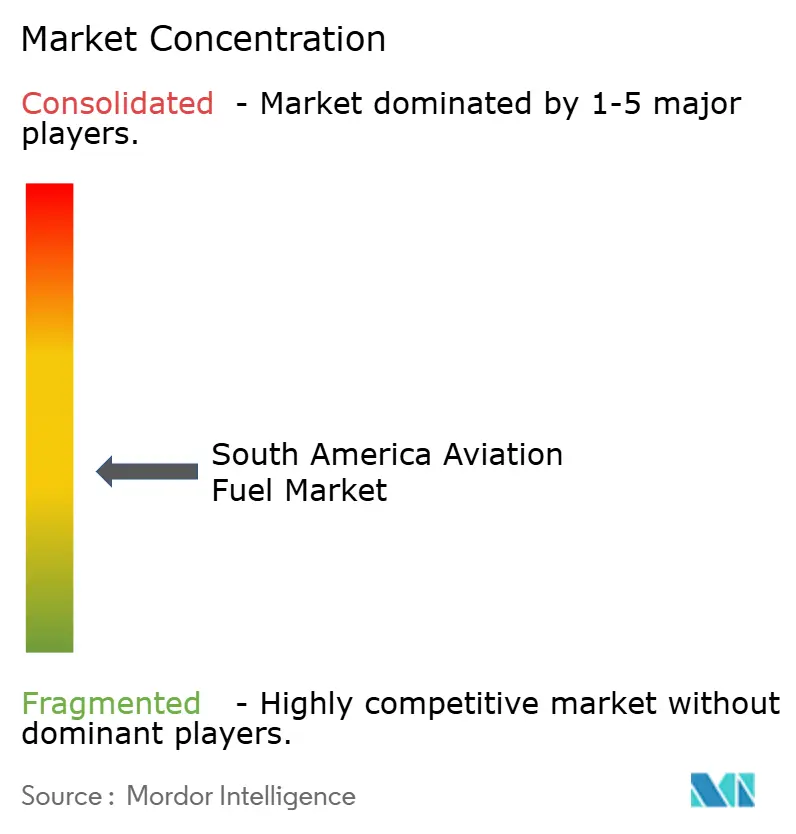

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché du carburant aviation en Amérique du Sud par Mordor Intelligence

La taille du Marché du Carburant Aviation en Amérique du Sud était évaluée à 12,25 milliards USD en 2025 et devrait croître de 13,30 milliards USD en 2026 pour atteindre 20,09 milliards USD d'ici 2031, à un TCAC de 8,60 % durant la période de prévision (2026-2031). Le marché entre dans une phase plus contraignante car la loi brésilienne sur les carburants du futur commence à convertir la demande de SAF d'une option volontaire en une exigence de conformité, tandis que l'aviation internationale évolue sous un cadre CORSIA plus strict durant la même période, ce qui modifie la planification des achats chez les compagnies aériennes, les raffineurs et les opérateurs de carburant aéroportuaire. Les conditions de la demande s'améliorent également car les compagnies aériennes d'Amérique latine et des Caraïbes ont enregistré une croissance de 8,6 % en glissement annuel des RPK au premier trimestre 2026, tandis que les RPK domestiques du Brésil ont augmenté de 11,4 %, ce qui soutient une utilisation plus élevée des aéronefs et une absorption plus forte de carburant aviation dans la région. Parallèlement, l'expansion des aéroports et les améliorations de la manutention du carburant au Brésil et au Pérou améliorent la base opérationnelle nécessaire aux mouvements d'aéronefs plus importants, aux horaires plus denses et aux systèmes de stockage et de livraison de carburant plus fiables. Le coût reste le principal point de friction car le SAF porte encore une prime élevée par rapport au carburant aviation conventionnel, et ce fardeau est amplifié dans les pays où les revenus des compagnies aériennes sont en monnaie locale mais où les achats de carburant sont liés aux prix en USD. Même avec ces contraintes, le marché du carburant aviation en Amérique du Sud est positionné pour une expansion soutenue car la croissance du trafic, la réglementation, l'adaptation des raffineries et la modernisation des aéroports évoluent tous dans la même direction.

Principaux Enseignements du Rapport

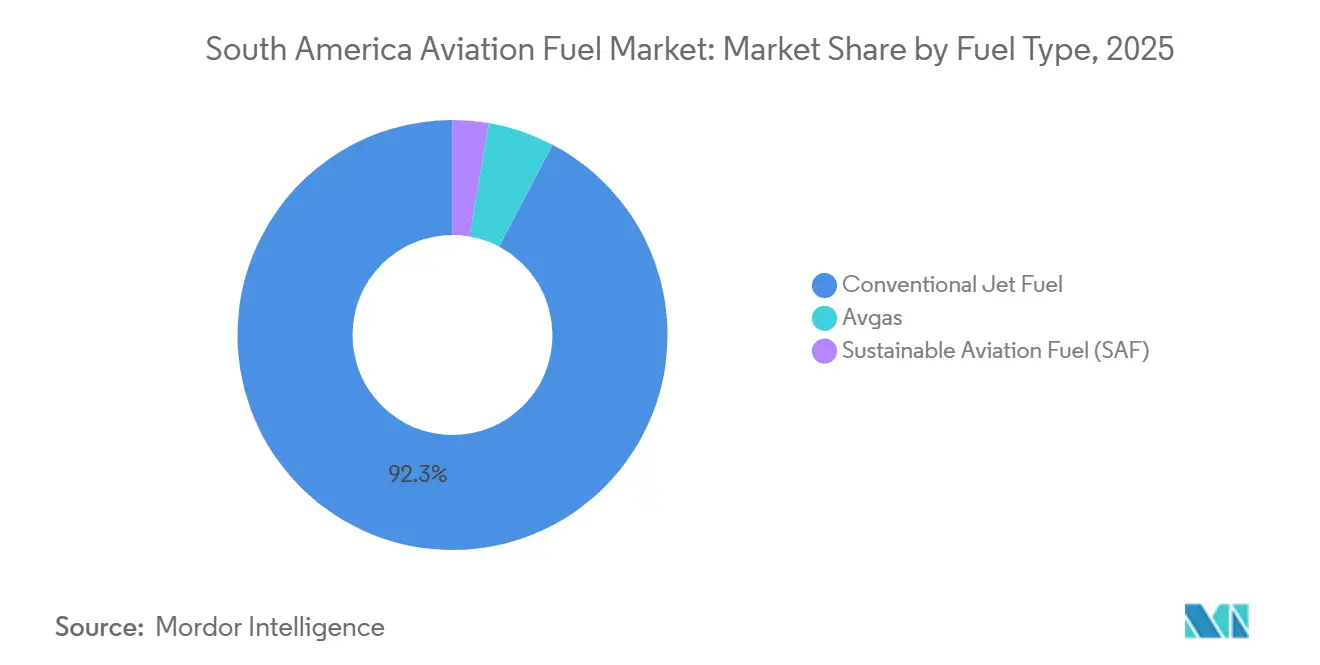

- Par type de carburant, le carburant aviation conventionnel représentait 92,3 % de la demande en 2025, tandis que le SAF devrait se développer à un TCAC de 28,6 % jusqu'en 2031.

- Par type d'aéronef, les aéronefs à fuselage étroit représentaient 58,7 % de la demande en 2025, tandis que le cargo et les avions-cargos devraient croître à un TCAC de 12,5 % jusqu'en 2031.

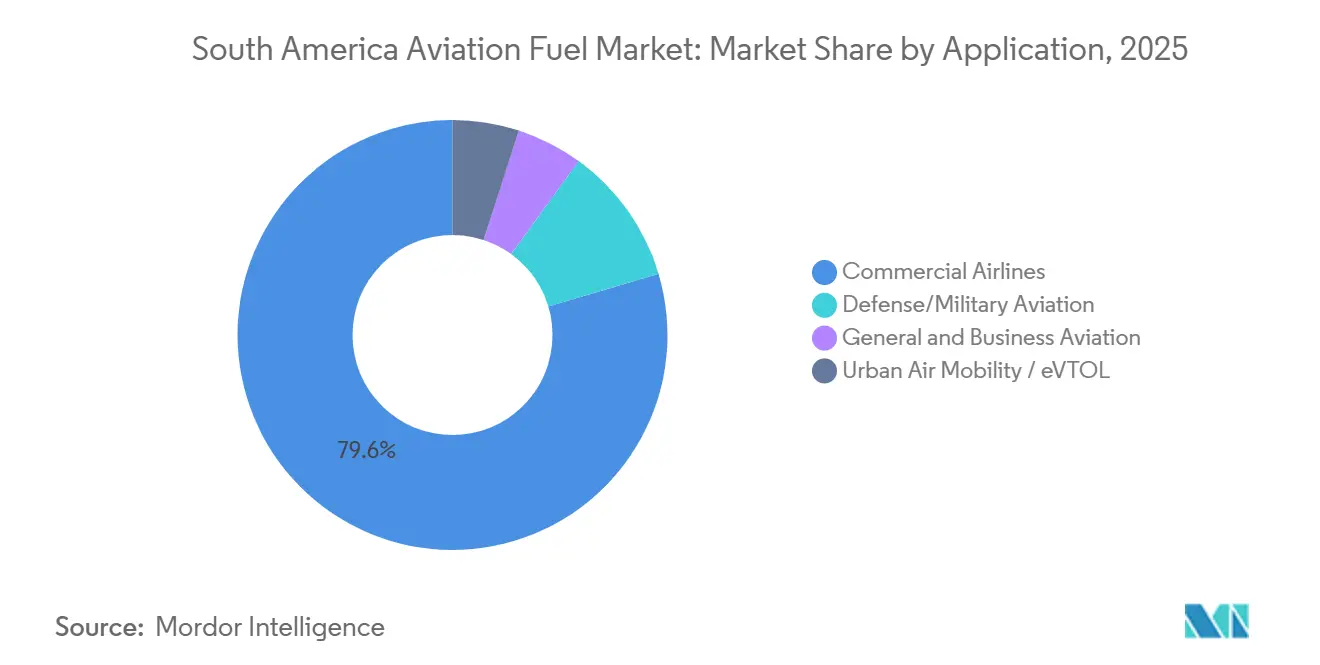

- Par application, les compagnies aériennes commerciales représentaient 79,6 % de la demande en 2025, tandis que l'aviation de défense et militaire devrait croître à un TCAC de 11,7 % jusqu'en 2031.

- Par géographie, le Brésil détenait 42,9 % de la demande régionale en 2025 et est également le marché national à la croissance la plus rapide avec un TCAC de 9,3 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché du carburant aviation en Amérique du Sud

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Reprise du trafic aérien de passagers après la pandémie | +2.50% | Régional, plus fort au Brésil, en Colombie et au Chili | Moyen terme (2-4 ans) |

| Expansion des compagnies aériennes à bas coûts et libéralisation des routes | +1.80% | Brésil, Colombie, Argentine, Chili et Pérou | Moyen terme (2-4 ans) |

| Hausse du revenu disponible et croissance de la classe moyenne | +1.20% | Régional, avec la plus forte progression au Brésil et en Colombie | Long terme (≥ 4 ans) |

| Programmes de modernisation des infrastructures aéroportuaires | +1.00% | Brésil, Pérou, Chili et Colombie | Moyen terme (2-4 ans) |

| Projets eVTOL et de taxi aérien régional stimulant la demande de Jet-A1 | +0.50% | Brésil, avec des retombées précoces vers l'Argentine et le Chili | Long terme (≥ 4 ans) |

| Engagements en faveur des corridors verts accélérant l'adoption du SAF | +1.80% | Brésil, Colombie, Chili et Uruguay | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La Reprise du Trafic Aérien de Passagers Stimule la Demande de Jet-A1

Le secteur aérien d'Amérique du Sud a dépassé le simple rebond pour entrer dans une phase d'expansion plus large qui offre désormais au marché du carburant aviation en Amérique du Sud une base de demande plus solide. Les compagnies aériennes d'Amérique latine et des Caraïbes ont enregistré une croissance de 8,6 % en glissement annuel des RPK au premier trimestre 2026, et le marché domestique brésilien a progressé de 11,4 % sur la même période, ce qui montre que la croissance du trafic dépasse encore de nombreuses prévisions antérieures. Les coefficients de remplissage sont également restés élevés, le marché régional atteignant 85,9 % en novembre 2025, ce qui indique une capacité tendue et une utilisation plus intensive des aéronefs plutôt qu'une hausse passagère des réservations. Lorsque les compagnies aériennes maintiennent leurs aéronefs en vol plus longtemps et remplissent davantage de sièges, la demande de carburant augmente de manière directe et prévisible sur les routes principales, les routes de correspondance et les rotations aéroportuaires. C'est pourquoi le marché du carburant aviation en Amérique du Sud bénéficie non seulement de plus de passagers, mais aussi d'une utilisation plus intensive des flottes disponibles et des créneaux aéroportuaires.

L'Expansion des Compagnies Aériennes à Bas Coûts et la Libéralisation des Routes Élargissent le Marché du Carburant

La croissance des compagnies aériennes à bas coûts élargit le marché du carburant aviation en Amérique du Sud en poussant le service au-delà des principaux corridors des capitales vers des aéroports secondaires qui ont besoin d'un approvisionnement régulier en carburant. La poussée de libéralisation de l'Argentine a contribué à augmenter la capacité en sièges de 8,5 % au premier trimestre 2026, ce qui montre comment un changement de politique peut rapidement se traduire par une activité aéronautique accrue et des départs plus fréquents. (1)Association du Transport Aérien International, "Analyse du Marché du Transport Aérien de Passagers Mars 2026," IATA, iata.org Cela est important car chaque nouvelle route fait plus qu'ajouter des passagers ; elle crée un point de demande de carburant récurrent qui nécessite du stockage, une coordination de la livraison et une fiabilité des fournisseurs. L'effet est particulièrement visible dans les vols intérieurs et court-courriers, où les flottes monocouloir affichent une utilisation quotidienne élevée et font du carburant l'une des variables opérationnelles les plus immédiates. À mesure que la libéralisation se répand, le marché du carburant aviation en Amérique du Sud devrait voir la demande s'élargir géographiquement plutôt que de rester liée uniquement aux plus grands hubs.

Les Engagements en Faveur des Corridors Verts Accélèrent l'Adoption du SAF

La planification des corridors verts transforme le SAF d'un concept pilote en un véritable enjeu d'approvisionnement et de conformité pour le marché du carburant aviation en Amérique du Sud. L'ANAC et l'ANP brésiliennes ont lancé le forum Conexão SAF en 2024, offrant au marché une plateforme technique formelle de coordination entre la réglementation, la certification et le développement de la chaîne d'approvisionnement. Petrobras a ensuite effectué la première livraison de SAF produit localement au Brésil en décembre 2025, établissant un point de référence commercial pour la production locale et la distribution aéroportuaire. En février 2026, Petrobras a sélectionné la technologie HydroFlex de Topsoe pour le Complexe Énergétique Boaventura, un projet conçu pour traiter 1 million de tonnes de matières premières annuellement et renforcer la profondeur future de l'approvisionnement régional. La feuille de route SAF de la Colombie et la coordination soutenue par le gouvernement avec Ecopetrol montrent que ce mouvement n'est plus limité à un seul pays, ce qui élargit le chemin de demande à long terme pour le marché du carburant aviation en Amérique du Sud.

Les Programmes de Modernisation des Infrastructures Aéroportuaires Stimulent la Demande d'Infrastructures de Carburant à Long Terme

Les programmes d'expansion aéroportuaire relèvent le plafond opérationnel physique du marché du carburant aviation en Amérique du Sud car les terminaux passagers, les aires de trafic et les systèmes de ravitaillement doivent croître ensemble. Au Brésil, Aena a obtenu 5,7 milliards BRL, soit 1,04 milliard USD, de financement de la BNDES pour moderniser 11 aéroports, dont Congonhas, ce qui soutient un débit d'aéronefs plus élevé et des opérations de carburant côté aéroport plus fiables. Au Pérou, Fraport a ouvert le nouveau terminal de l'Aéroport International Jorge Chávez en mai 2025 après une expansion de 2 milliards USD qui a porté la capacité annuelle à 40 millions de passagers, renforçant le rôle de Lima en tant que hub régional. Ces projets sont importants car ils soutiennent davantage de mouvements, une planification plus dense et une meilleure discipline de manutention du carburant dans les aéroports qui ancrent déjà la connectivité régionale. Au fil du temps, ces améliorations devraient aider le marché du carburant aviation en Amérique du Sud à croître avec moins de goulots d'étranglement opérationnels au niveau aéroportuaire.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Capacité de production régionale de SAF limitée | -0.80% | Régional, plus aigu en Argentine, au Pérou et au Chili | Moyen terme (2-4 ans) |

| Volatilité des devises augmentant le risque de prix du carburant | -0.50% | Argentine, Brésil et Colombie | Court terme (≤ 2 ans) |

| Mix énergétique dominé par les combustibles fossiles et inertie politique | -0.40% | Régional, frein le plus fort au Venezuela, en Bolivie et au Pérou | Long terme (≥ 4 ans) |

| Goulots d'étranglement des pipelines de carburant vers les aéroports éloignés | -0.30% | Bassin amazonien brésilien, Pérou et Bolivie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La Capacité de Production Régionale de SAF Limitée Crée un Risque d'Approvisionnement à Court Terme

Le marché du carburant aviation en Amérique du Sud entre dans une consommation de SAF mandatée avant que la région n'ait constitué une base de production suffisamment large pour l'approvisionner confortablement. Petrobras a établi le premier référentiel de livraison domestique au Brésil, mais la chaîne d'approvisionnement régionale est encore à ses débuts et reste concentrée dans un petit nombre de projets et d'ajouts de capacité planifiés. Cela crée une fenêtre d'approvisionnement étroite dans laquelle la conformité précoce peut dépendre d'un petit ensemble de producteurs, de volumes de co-traitement limités et d'une adaptation progressive des raffineries plutôt que d'une liquidité de marché profonde. Les travaux du MIT, de LATAM et d'Airbus sur la décarbonation en Amérique latine soulignent également la valeur des structures de comptabilisation et de réclamation, car les marchés nationaux plus petits auront du mal s'ils doivent attendre un approvisionnement physique local complet avant de participer aux achats de SAF. Jusqu'à ce que la production se répande au-delà de quelques projets d'ancrage, le marché du carburant aviation en Amérique du Sud sera confronté à une contrainte du côté de l'offre qui peut ralentir l'adoption même là où la réglementation est déjà claire.

La Volatilité des Devises Augmente le Risque de Prix du Carburant pour les Opérateurs

Le marché du carburant aviation en Amérique du Sud porte également un risque de prix structurel car le carburant aviation est lié à l'USD tandis qu'une grande partie des revenus des compagnies aériennes est perçue en monnaie locale. Le chartbook du premier trimestre 2026 de l'IATA montrait le Brésil avec un taux Selic de 14,5 % et une inflation de 4,1 %, ce qui maintenait les conditions financières tendues et le risque de change très visible pour les opérateurs de la région. (2)Association du Transport Aérien International, "Chartbook Trimestriel du Transport Aérien T1 2026," IATA, iata.org Lorsque les monnaies locales s'affaiblissent, les compagnies aériennes ressentent toute la pression dans leurs factures de carburant même si le marché pétrolier sous-jacent n'a pas beaucoup changé. Ce fardeau est souvent plus difficile à supporter pour les petits transporteurs et les opérateurs régionaux car ils ont moins de flexibilité en matière de couverture, moins de pouvoir de fixation des prix et moins de moyens de répartir les coûts sur un vaste réseau. Il en résulte que le marché du carburant aviation en Amérique du Sud peut encore croître en volume tandis que les marges des compagnies aériennes restent exposées aux fluctuations à court terme des taux de change.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse par segment : type de carburant

Par Type de Carburant : Base Dominante, Potentiel de Transformation

Le carburant aviation conventionnel représentait 92,3 % de la taille du marché du carburant aviation en Amérique du Sud en 2025, ce qui montre que la région fonctionne encore sur une base de combustibles fossiles profondément établie. Cette domination est liée à la réalité installée du marché, car les systèmes de carburant aéroportuaires, les actifs de distribution et la majeure partie de la production des raffineries sont déjà alignés sur les spécifications du Jet A-1 et du kérosène aviation associé. Le segment devrait donc rester la principale source d'approvisionnement à court terme, même si la réglementation commence à remodeler le comportement des achats autour d'alternatives à faible teneur en carbone. L'Avgas reste une niche petite mais durable car l'aviation générale, le vol agricole et la connectivité intérieure dépendent encore de types d'aéronefs qui ne partagent pas le même profil de carburant que la flotte principale des compagnies aériennes.

Le SAF est le type de carburant à la croissance la plus rapide, avec une taille du marché du carburant aviation en Amérique du Sud pour ce segment projetée à un TCAC de 28,6 % de 2026 à 2031. Le taux de croissance semble élevé car la base de départ est encore faible, mais le changement sous-jacent est réel car le cadre politique du Brésil et les pressions de conformité CORSIA commencent à faire du SAF une exigence de planification plutôt qu'un achat symbolique. Petrobras a renforcé cette voie avec sa première livraison domestique de SAF en décembre 2025, prouvant que l'approvisionnement local certifié peut passer de la production en raffinerie à la distribution aéroportuaire. Le projet Boaventura et la voie de certification de Raízen montrent également que l'industrie du carburant aviation en Amérique du Sud se construit autour de l'accès aux matières premières, du co-traitement et des voies à base d'éthanol plutôt que d'attendre un résultat technologique unique.

Par Type d'Aéronef : Le Fuselage Étroit en Tête, le Commerce Électronique Stimule la Croissance du Cargo

Les aéronefs à fuselage étroit détenaient 58,7 % de la part du marché du carburant aviation en Amérique du Sud par type d'aéronef en 2025, reflétant la forte dépendance de la région aux vols intérieurs court-courriers et moyen-courriers. Cette structure est logique car de nombreuses routes les plus fréquentées au Brésil, en Colombie, au Chili et au Pérou sont conçues autour d'opérations monocouloir à haute fréquence plutôt que d'un déploiement long-courrier à fuselage large. Cela rend également la demande de carburant plus stable, car les flottes à fuselage étroit ont tendance à afficher des schémas d'utilisation répétitifs, des horaires quotidiens denses et des besoins de rotation prévisibles dans les plus grands aéroports. Même là où la connectivité internationale s'améliore, le rythme opérationnel central du marché du carburant aviation en Amérique du Sud repose encore sur le trafic à fuselage étroit.

Le cargo et les avions-cargos sont la catégorie d'aéronefs à la croissance la plus rapide, avec une taille du marché du carburant aviation en Amérique du Sud pour ce segment prévue à un TCAC de 12,5 % jusqu'en 2031. Le segment croît à partir d'une base plus petite, mais il bénéficie d'une plus grande pertinence du fret dans les flux commerciaux régionaux, du fret sensible au temps et des réseaux de distribution liés au commerce électronique. Cela ajoute une couche de demande de carburant distincte car les flottes cargo dédiées ne correspondent pas parfaitement aux cycles de trafic passagers et peuvent continuer à voler même lorsque les horaires des compagnies aériennes changent. En conséquence, le marché du carburant aviation en Amérique du Sud acquiert un profil de demande par aéronef plus diversifié, où la croissance du cargo soutient de plus en plus les volumes de carburant aux côtés de l'aviation passagers.

Par Application : La Prédominance Commerciale Intacte, la Mobilité Urbaine Remodèle la Demande à Long Terme

Les compagnies aériennes commerciales ont consommé 79,6 % du volume du marché en 2025, ce qui confirme que le transport de passagers régulier reste la principale base d'application du marché du carburant aviation en Amérique du Sud. Ce segment bénéficie d'une large demande intérieure, de la reconstruction continue des liaisons internationales et du rôle central du transport aérien dans une région où la géographie limite souvent les alternatives terrestres pratiques. L'aviation générale et d'affaires ajoute une couche résiliente car le vol privé, l'activité charter et la mobilité d'entreprise continuent d'être importants dans les marchés liés à l'agrobusiness, aux mines, à l'énergie et aux voyages d'affaires longue distance. Ensemble, ces usages maintiennent la demande de carburant aviation conventionnel large avant même que le mélange de SAF ne devienne significatif.

L'aviation de défense et militaire est le segment d'application à la croissance la plus rapide, avec un TCAC de 11,7 % projeté de 2026 à 2031. La raison principale est que la modernisation des flottes militaires dans certaines parties du Cône Sud augmente les besoins en carburant par mission et accroît l'intensité opérationnelle des nouvelles plateformes. La mobilité aérienne urbaine est encore négligeable en termes d'utilisation directe de carburant, mais l'écosystème de soutien environnant est important car le Brésil s'oriente déjà vers la certification commerciale des eVTOL et le développement d'infrastructures connexes. À mesure que l'activité de test, les travaux de certification et les infrastructures aéroportuaires de soutien se développent, le marché du carburant aviation en Amérique du Sud verra des bénéfices indirects de la demande à travers les mouvements de maintenance, le positionnement des équipages et l'activité de soutien des aéroports secondaires.

Analyse par segment : application

Segment commercial sur le marché du carburant aviation en Amérique du Sud

Le Brésil détenait 42,9 % de la part du marché du carburant aviation en Amérique du Sud en 2025 et devrait croître à un TCAC de 9,3 % jusqu'en 2031. Le pays est en tête car sa géographie rend le transport aérien essentiel, son réseau intérieur est le plus grand de la région et sa base de biocarburants lui donne le point de départ le plus solide pour le développement de l'approvisionnement en SAF. Le Brésil dispose également du cadre réglementaire le plus clair, avec la loi sur les carburants du futur et le cadre Conexão SAF créant plus de certitude pour les raffineurs, les compagnies aériennes et les opérateurs de carburant aéroportuaire que tout autre marché de la région. Petrobras a renforcé cette avance avec la première livraison commerciale de SAF produit localement en décembre 2025, ce qui donne au Brésil un avantage opérationnel précoce tant en profondeur d'approvisionnement conventionnel qu'en préparation aux carburants renouvelables.

L'Argentine et la Colombie forment le niveau suivant, mais elles évoluent selon des schémas de demande et des conditions politiques différents. L'Argentine a bénéficié de la libéralisation du transport aérien, avec une capacité en sièges en hausse de 8,5 % au premier trimestre 2026, ce qui soutient la demande même si la pression monétaire et la logistique du carburant limitent encore la vitesse d'expansion. La Colombie devient plus importante car elle dispose déjà d'une feuille de route formelle pour le SAF en vertu de la Résolution 090/2025, ce qui donne au pays une voie plus claire pour la diversification des carburants à long terme. La coopération entre l'Aeronáutica Civil et Ecopetrol donne également à la Colombie une base pratique pour une exécution précoce du SAF plutôt qu'une position politique purement conceptuelle.

Le Chili et le Pérou sont les histoires de croissance les plus portées par les infrastructures dans le corridor occidental de la région. Le Pérou se distingue car le nouveau terminal de Lima a déjà augmenté l'échelle opérationnelle du principal hub du pays, ce qui soutient davantage de mouvements et améliore l'environnement de manutention du carburant pour la croissance future. Le Pérou dispose également d'une base de ressources SAF à long terme significative, mais la commercialisation nécessite encore un soutien politique plus fort, une coordination logistique et une exécution des investissements plus claire. Le Chili progresse plus graduellement, avec un chemin crédible à long terme pour des carburants aviation plus propres mais un marché à court terme qui reste centré sur la demande de carburant aviation conventionnel. Dans le reste de l'Amérique du Sud, les marchés nationaux plus petits continuent de dépendre principalement de l'approvisionnement conventionnel et sont susceptibles d'adopter le SAF plus lentement car l'échelle, les infrastructures et la production locale sont moins développées qu'au Brésil et en Colombie.

Segment défense sur le marché du carburant aviation en Amérique du Sud

Le segment défense devrait connaître une croissance significative sur le marché du carburant aviation en Amérique du Sud de 2024 à 2029. Cette croissance est principalement portée par la modernisation et la recapitalisation en cours des flottes d'aéronefs militaires dans divers pays de la région. Plusieurs nations se concentrent sur le renforcement de leurs capacités de frappe aérienne et la modernisation de leurs forces aériennes de défense. Par exemple, l'acquisition par le Brésil de 36 avions de chasse Gripen NG et les plans de l'Argentine pour acquérir de nouveaux chasseurs témoignent de l'engagement de la région à renforcer ses capacités d'aviation militaire. Les développements croissants dans les carburants renouvelables pour le carburant aviation militaire et l'augmentation des dépenses de défense dans des pays comme le Brésil, la Colombie et le Chili devraient accélérer davantage la croissance de ce segment au cours de la période de prévision.

Segments restants dans l'application

Le segment de l'aviation générale joue un rôle crucial sur le marché du carburant aviation en Amérique du Sud, servant diverses finalités spécialisées, notamment la formation au pilotage, les voyages d'affaires, les applications agricoles et les services médicaux d'urgence. Le Brésil maintient la deuxième plus grande flotte d'aéronefs d'affaires au monde, avec près de 2 000 turbopropulseurs et jets exécutifs reliant plus de 1 225 municipalités. L'importance de ce segment est particulièrement évidente dans les régions à géographie difficile et aux infrastructures aéroportuaires limitées, où les aéronefs de plus petite taille assurent une connectivité essentielle. Le nombre croissant de particuliers à haute valeur nette et l'accent croissant mis sur la sécurité opérationnelle par les organismes de réglementation continuent d'influencer le développement de ce segment dans la région.

Paysage Concurrentiel

Marché du carburant aviation en Amérique du Sud au Brésil

Le marché du carburant aviation en Amérique du Sud est modérément fragmenté, bien que Petrobras détienne une position structurelle plus forte que tout autre fournisseur car elle combine raffinage, logistique et capacité SAF certifiée précoce au Brésil. Son avance est importante car le Brésil est le plus grand marché de carburant de la région, et une entreprise capable de produire, certifier et distribuer depuis ce système national dispose d'un avantage opérationnel clair. Petrobras a démontré cet avantage en décembre 2025 lorsqu'elle a livré le premier SAF produit localement au Brésil via la chaîne de raffinerie REDUC. Elle a étendu cette position en février 2026 en sélectionnant la technologie HydroFlex de Topsoe pour le projet Boaventura, ce qui montre comment les acteurs en place évoluent en adaptant les systèmes industriels existants plutôt qu'en attendant des infrastructures entièrement nouvelles.

Shell via Raízen, ainsi que BP et TotalEnergies, restent pertinents là où l'accès aux aéroports, la portée de la distribution et les accords d'approvisionnement comptent plus que la seule propriété de raffinerie. Raízen est particulièrement bien positionnée car elle détient déjà la certification ISCC CORSIA Plus pour les voies SAF à base d'éthanol, lui offrant un pont crédible entre la base de canne à sucre du Brésil et les futurs besoins d'approvisionnement des compagnies aériennes. Cela signifie que la concurrence ne porte pas seulement sur les volumes de carburant aviation d'aujourd'hui, mais aussi sur qui contrôle la certification, les voies de conversion des matières premières et la capacité à servir la future demande de SAF avec un produit conforme. Cette division maintient le marché du carburant aviation en Amérique du Sud actif sur les deux fronts, avec la distribution conventionnelle encore décisive aujourd'hui et le positionnement renouvelable devenant plus important chaque année.

L'espace blanc le plus évident reste dans les aéroports secondaires et les corridors logistiques plus minces, où le stockage, le transport routier et la fiabilité des livraisons sont plus faibles que dans les plus grands hubs. L'examen par l'ANP des règles de distribution du carburant aviation est important car il pourrait ouvrir la voie à de nouveaux modèles logistiques et à un certain degré d'auto-approvisionnement des compagnies aériennes, ce qui créerait de la place pour des participants supplémentaires dans la chaîne de carburant brésilienne. Les structures de comptabilisation et de réclamation offrent une autre voie d'entrée sur le marché car les fournisseurs de SAF émergents peuvent vendre des attributs environnementaux sans correspondre physiquement à chaque point de livraison aéroportuaire, ce qui est utile dans une région aux infrastructures inégales. Même avec Petrobras dans un rôle de premier plan, aucune entreprise ne contrôle l'ensemble de la chaîne régionale dans tous les pays, aéroports et types de carburant. C'est pourquoi le marché du carburant aviation en Amérique du Sud se comporte encore comme un champ contesté plutôt que fermé, surtout alors que la réglementation, les améliorations aéroportuaires et les normes de qualification SAF continuent d'évoluer.

Marché du carburant aviation en Amérique du Sud en Colombie

La Colombie s'est imposée comme un hub crucial sur le marché du carburant aviation en Amérique du Sud, sa situation géographique stratégique facilitant le trafic aérien domestique et international. Le pays maintient un réseau impressionnant de près de 90 liaisons domestiques et 94 routes internationales directes, témoignant de la robustesse de ses infrastructures aéronautiques. L'engagement du gouvernement colombien en faveur du développement du secteur de l'aviation est évident à travers divers projets d'amélioration des infrastructures, notamment la construction du nouvel aéroport Café. Le paysage aéronautique du pays est caractérisé par un marché domestique solide, qui représente environ deux tiers du total des passagers aériens. Les aéroports colombiens ont démontré une remarquable efficacité dans les systèmes de distribution et de gestion du carburant aviation, avec des installations majeures comme l'aéroport international El Dorado de Bogotá établissant des références régionales. L'approche du pays en matière de gestion de la chaîne d'approvisionnement en carburant aviation, associée à ses partenariats stratégiques avec les principaux fournisseurs de carburant, a créé une structure de marché résiliente et efficace. Les politiques favorables du gouvernement et l'accent mis sur la connectivité régionale ont encore renforcé la position de la Colombie dans le secteur de l'aviation en Amérique du Sud.

Marché du carburant aviation en Amérique du Sud en Argentine

Le marché du carburant aviation en Argentine présente un potentiel significatif, soutenu par son réseau bien établi d'aéroports et ses infrastructures robustes. Le secteur de l'aviation du pays est caractérisé par un mélange d'activités commerciales, militaires et d'aviation générale, avec des acteurs majeurs comme YPF S.A. et Pan American Energy SL jouant des rôles cruciaux dans l'approvisionnement en carburant. L'approche stratégique du pays en matière de développement des infrastructures aéronautiques est évidente dans ses initiatives de modernisation des aéroports et ses efforts d'optimisation du stockage du carburant aviation. Le paysage aéronautique argentin est particulièrement notable pour son vaste réseau domestique, reliant les grandes villes et les régions éloignées. Le pays a mis en place des mesures strictes de contrôle de la qualité pour le carburant aviation, garantissant la conformité aux normes internationales. L'accent mis par le gouvernement sur le développement des aéroports régionaux et l'amélioration de la connectivité a créé de nouvelles opportunités pour les fournisseurs de carburant. Le marché du carburant aviation argentin est en outre renforcé par sa situation stratégique et son rôle de hub de connexion clé pour le trafic aérien en Amérique du Sud.

Marché du carburant aviation en Amérique du Sud au Chili

Le Chili s'est imposé comme un acteur significatif sur le marché du carburant aviation en Amérique du Sud, caractérisé par ses infrastructures efficaces et son positionnement géographique stratégique. Le secteur de l'aviation du pays bénéficie de chaînes d'approvisionnement en carburant bien établies et d'installations aéroportuaires modernes, notamment à l'aéroport international de Santiago. L'approche du Chili en matière de gestion du carburant aviation est marquée par un fort accent sur le contrôle de la qualité et les normes de sécurité, avec une présence significative des principaux fournisseurs internationaux de carburant sur le marché. Le développement des infrastructures aéronautiques du pays continue d'évoluer, soutenu par des initiatives gouvernementales visant à améliorer la connectivité régionale. Les aéroports chiliens ont démontré une efficacité opérationnelle impressionnante dans la gestion du carburant, avec des systèmes de distribution par hydrant et des installations de stockage sophistiqués. L'engagement du pays à moderniser ses infrastructures aéronautiques, associé à l'augmentation du trafic aérien domestique et international, a renforcé sa position sur le marché régional du carburant aviation.

Marché du carburant aviation en Amérique du Sud dans les autres pays

Les marchés du carburant aviation dans les autres pays d'Amérique du Sud, notamment le Pérou, la Bolivie, l'Équateur, le Paraguay, l'Uruguay et le Venezuela, contribuent chacun de manière unique au paysage aéronautique régional. Ces marchés sont caractérisés par des niveaux variables de développement des infrastructures et des approches différentes de la gestion du carburant aviation. Tandis que certains pays se concentrent sur la modernisation de leurs infrastructures aéronautiques, d'autres travaillent à l'amélioration de l'efficacité de la chaîne d'approvisionnement en carburant. Les secteurs de l'aviation dans ces nations sont soutenus par une combinaison d'entreprises publiques et privées, jouant chacune des rôles cruciaux dans l'approvisionnement et la distribution de carburant. La coopération régionale en matière de normes de carburant aviation et de gestion de la chaîne d'approvisionnement est devenue de plus en plus importante. Ces marchés présentent un potentiel de croissance, notamment dans les domaines du développement du carburant aviation durable et de la modernisation des infrastructures, bien que les schémas de développement varient considérablement en fonction des conditions économiques locales et des priorités du secteur de l'aviation.

Leaders de l'Industrie du Carburant Aviation en Amérique du Sud

-

Repsol SA

-

BP PLC

-

Shell PLC

-

Pan American Energy SL

-

Petroleo Brasileiro SA (Petrobras)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Périmètre du Rapport sur le Marché du Carburant Aviation en Amérique du Sud

Principales entreprises sur le marché du carburant aviation en Amérique du Sud

Le marché du carburant aviation en Amérique du Sud compte d'importantes compagnies énergétiques mondiales, notamment Petrobras, Repsol, BP, Shell, TotalEnergies et ExxonMobil, qui ont établi une forte présence régionale grâce à des réseaux de distribution étendus et des partenariats stratégiques. Ces entreprises se concentrent de plus en plus sur le développement du carburant aviation durable, notamment au Brésil, où des investissements significatifs sont réalisés dans les technologies de carburants renouvelables et les bioraffineries. Les leaders du marché renforcent leurs positions grâce à l'intégration verticale, de la production de pétrole brut aux services de distribution de carburant aviation dans les aéroports, tout en développant simultanément leurs capacités infrastructurelles dans les principaux aéroports d'Amérique du Sud. Le secteur assiste à une évolution notable vers la numérisation des opérations de manutention du carburant aviation, avec des entreprises mettant en œuvre des solutions avancées comme le système SkyPad de Shell pour améliorer l'efficacité opérationnelle et le service client. Les collaborations stratégiques avec des partenaires locaux, des compagnies aériennes et des institutions de recherche deviennent de plus en plus importantes pour développer des solutions de carburant innovantes et élargir la portée du marché.

Marché consolidé avec de solides acteurs mondiaux

Le marché du carburant aviation en Amérique du Sud présente une structure modérément consolidée, dominée par des conglomérats multinationaux du pétrole et du gaz disposant d'opérations régionales étendues et de réseaux de chaîne d'approvisionnement établis. Ces acteurs majeurs tirent parti de leurs modèles d'affaires intégrés, combinant des capacités d'exploration et de production en amont avec des opérations de raffinage et de distribution en aval pour maintenir des avantages concurrentiels. Le marché présente des barrières à l'entrée élevées en raison des exigences importantes en capital, des besoins stricts de conformité réglementaire et de la nécessité de vastes réseaux d'infrastructures, ce qui a entraîné une participation limitée des fournisseurs de carburant indépendants de plus petite taille.

Le secteur a connu des consolidations stratégiques à travers des coentreprises et des partenariats, notamment sur des marchés clés comme le Brésil, où les entreprises combinent leurs ressources pour renforcer leurs positions sur le marché et améliorer leurs capacités opérationnelles. Les acteurs locaux maintiennent leur pertinence grâce à des alliances stratégiques avec des entreprises mondiales, apportant une expertise régionale précieuse et des relations établies avec les aéroports et les compagnies aériennes domestiques. La structure du marché est en outre caractérisée par des accords d'approvisionnement à long terme avec les principales compagnies aériennes et les aéroports, créant des relations commerciales stables tout en limitant les opportunités pour les nouveaux entrants de gagner une part de marché significative.

L'innovation et la durabilité comme moteurs du succès futur

Le succès sur le marché du carburant aviation en Amérique du Sud dépend de plus en plus de la capacité des entreprises à s'adapter aux réglementations environnementales en évolution et à investir dans les technologies de carburant aviation durable. Les leaders du marché renforcent leurs positions grâce à des investissements dans la recherche et le développement, notamment dans les capacités de production de carburant aviation renouvelable et la modernisation des infrastructures. Les entreprises se concentrent également sur le développement d'offres de services complètes, incluant des solutions numériques pour la gestion du carburant et des services de conseil technique, afin de créer des propositions de valeur supplémentaires pour les clients et de se différencier sur le marché.

La dynamique concurrentielle future du marché sera façonnée par la capacité des entreprises à naviguer dans les changements réglementaires, notamment en ce qui concerne les émissions de carbone et les exigences en matière de carburants durables. Les facteurs de succès comprennent le développement de réseaux de chaîne d'approvisionnement efficaces, le maintien de relations solides avec les parties prenantes clés et la démonstration d'un engagement envers les initiatives de durabilité. Les entreprises doivent également tenir compte du pouvoir de négociation croissant des compagnies aériennes commerciales, qui exigent de plus en plus des options de carburant durable et des structures de prix compétitives. La capacité à fournir un approvisionnement fiable en carburant aviation tout en respectant les normes environnementales et en maintenant la compétitivité des coûts sera cruciale pour les acteurs établis comme pour les nouveaux entrants cherchant à gagner des parts de marché.

Développements récents du secteur

- Janvier 2024 : Emirates a annoncé l'ajout d'un cinquième vol hebdomadaire sur sa route Dubaï - Rio de Janeiro, dont le lancement est prévu le 7 décembre 2024. Ce vol supplémentaire du samedi est introduit pour renforcer la capacité globale de la compagnie à desservir Rio de Janeiro, répondant à la demande croissante de voyages sur cette route. De plus, le service intégré offre aux passagers la commodité de prolonger facilement leur voyage jusqu'à Buenos Aires, la capitale de l'Argentine. Cette expansion devrait contribuer à la hausse de la demande de carburants aviation.

- Juillet 2023 : En Argentine, Bunge et le Renewable Energy Group de Chevron ont conjointement acquis Chacraservicios. Cet investissement récent dans des semences innovantes introduit une nouvelle source d'huile dans les chaînes d'approvisionnement mondiales de Bunge et Chevron. Il est destiné à aider les deux entreprises à répondre à la demande croissante de matières premières renouvelables à faible teneur en carbone, notamment pour leurs carburants aviation durables.

Périmètre du Rapport sur le Marché du Carburant Aviation en Amérique du Sud

Les carburants aviation sont des substances liquides spécialisées spécifiquement conçues pour être utilisées dans les systèmes de propulsion des aéronefs. Ces carburants sont essentiels pour alimenter divers types d'aéronefs, des avions de ligne commerciaux aux jets militaires. La fonction principale des carburants aviation est de fournir l'énergie nécessaire pour soutenir la combustion dans les moteurs d'aéronefs, générant la poussée pour la propulsion.

Le Marché du Carburant Aviation en Amérique du Sud est segmenté par type de carburant, type d'aéronef, application et géographie. Par type de carburant, le marché est segmenté en carburant aviation conventionnel, SAF et Avgas. Par type d'aéronef, le marché est segmenté en fuselage étroit, fuselage large, jets régionaux et turbopropulseurs, et cargo/avions-cargos. Par application, le marché est segmenté en compagnies aériennes commerciales, défense/militaire, aviation générale et mobilité aérienne urbaine/eVTOL. Le rapport couvre également la taille du marché et les prévisions pour le carburant aviation dans 5 pays d'Amérique du Sud. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| Carburant pour turbines à air (ATF) |

| Biocarburant aviation |

| AVGAS |

| Commercial |

| Défense |

| Aviation générale |

| Brésil |

| Argentine |

| Colombie |

| Reste de l'Amérique du Sud |

| Type de carburant | Carburant pour turbines à air (ATF) |

| Biocarburant aviation | |

| AVGAS | |

| Application | Commercial |

| Défense | |

| Aviation générale | |

| Géographie | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud |

Questions clés auxquelles répond le rapport

Quelles sont les perspectives 2031 pour la demande de carburant aviation en Amérique du Sud ?

Le marché du carburant aviation en Amérique du Sud devrait atteindre 20,09 milliards USD d'ici 2031 contre 13,30 milliards USD en 2026, ce qui implique un TCAC de 8,6 % sur 2026 à 2031 et reflète à la fois la croissance du trafic et des besoins de conformité SAF plus stricts.

Pourquoi le Brésil est-il le pays le plus important dans ce domaine ?

Le Brésil détenait 42,9 % de la demande régionale en 2025 et devrait croître à un TCAC de 9,3 %, soutenu par sa grande base d'aviation intérieure, une réglementation plus forte et les avancées les plus développées en matière de production de SAF dans la région.

Quel segment de carburant se développe le plus rapidement ?

Le SAF est le type de carburant à la croissance la plus rapide avec un TCAC projeté de 28,6 % jusqu'en 2031, même si le carburant aviation conventionnel représentait encore 92,3 % de la demande totale en 2025.

Quelle catégorie d'aéronef génère la plus grande demande de carburant ?

Les aéronefs à fuselage étroit étaient en tête avec 58,7 % de la demande en 2025 car la structure des routes de la région est encore centrée sur les vols intérieurs court-courriers et moyen-courriers.

Quel est le principal défi à court terme pour les fournisseurs et les compagnies aériennes ?

Le défi clé est que la demande de SAF augmente plus vite que la profondeur de production régionale, tandis que la tarification du carburant liée à l'USD et la volatilité des monnaies locales maintiennent les coûts de carburant des compagnies aériennes sous pression.

Comment les projets aéroportuaires affectent-ils la demande de carburant dans la région ?

La modernisation des aéroports au Brésil et au Pérou augmente la capacité des terminaux, améliore la manutention des aéronefs et renforce la base de stockage et de livraison qui soutient à la fois le carburant aviation conventionnel et la future distribution de SAF.

Dernière mise à jour de la page le: