Taille et part de marché africain de la MRO aéronautique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

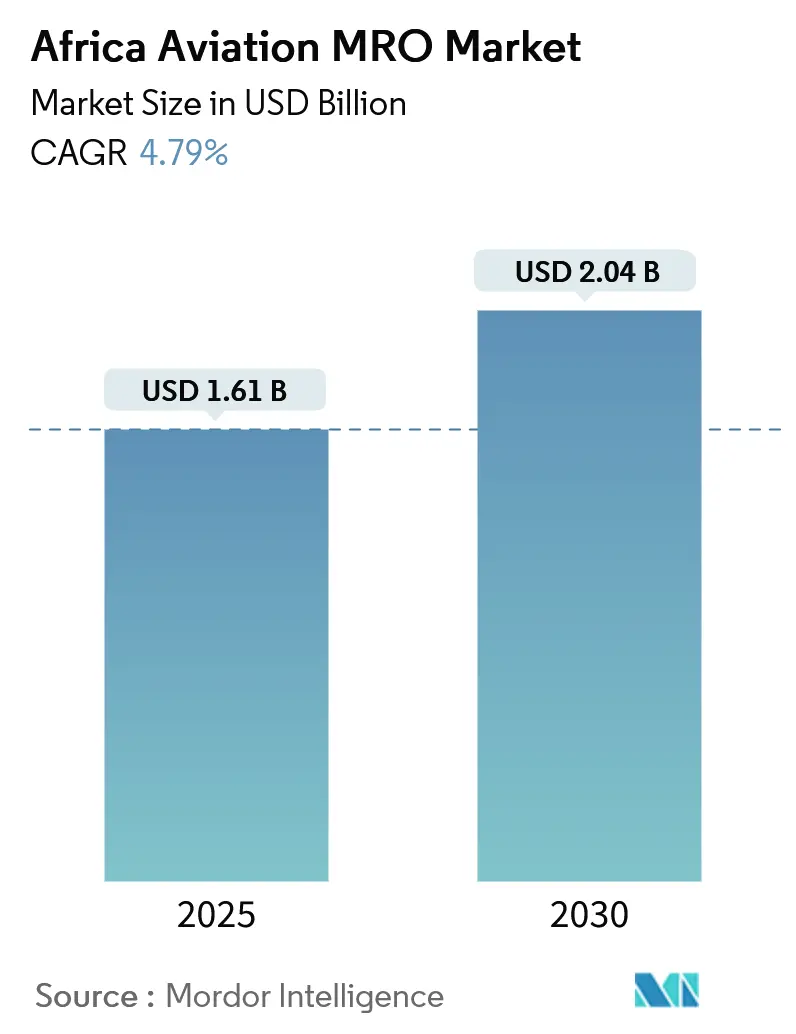

| Taille du Marché (2025) | 1.61 Milliards de dollars |

| Taille du Marché (2030) | 2.04 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.79% CAGR |

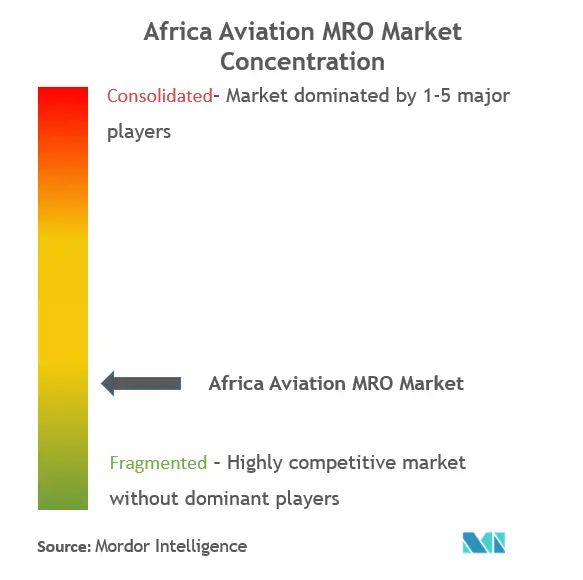

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché africain de la MRO aéronautique par Mordor Intelligence

La taille du marché africain de la MRO aéronautique est estimée à 1,61 milliard USD en 2025, et devrait atteindre 2,04 milliards USD d'ici 2030, à un TCAC de 4,79 % au cours de la période de prévision (2025-2030).

L'industrie aéronautique africaine est confrontée à d'importants défis infrastructurels et opérationnels, tout en affichant un potentiel prometteur de croissance et de développement. La région accuse actuellement un retard par rapport aux normes mondiales de l'aviation, avec le plus faible nombre de sièges annuels dans le secteur commercial, la plus petite flotte commerciale et le nombre de commandes d'aéronefs le plus bas au monde. Le secteur est aux prises avec des défis fondamentaux, notamment une infrastructure aéronautique déficiente, des prix de billets élevés, une mauvaise connectivité régionale et un manque de libéralisation, créant un environnement opérationnel singulièrement difficile qui nécessite une intervention stratégique et des investissements pour parvenir à une croissance durable.

Le paysage de la maintenance, réparation et révision (MRO) aéronautique en Afrique se caractérise par des capacités régionales limitées et une forte dépendance envers les prestataires de services étrangers. Seuls quelques grands transporteurs tels que Kenya Airways, South African Airways, EgyptAir et Ethiopian Airlines disposent d'installations de maintenance internes bien établies, tandis que la plupart des autres opérateurs doivent envoyer leurs aéronefs en dehors du continent pour les travaux de maintenance importants. Cette dépendance envers les prestataires de MRO étrangers augmente considérablement les coûts opérationnels et les frais de maintenance pour les transporteurs africains, les coûts des services de maintenance aéronautique en Afrique étant signalés comme nettement supérieurs à la moyenne mondiale.

Les récents développements du marché témoignent d'une dynamique croissante dans l'activité de l'aviation régionale et le développement des infrastructures. Le secteur aéronautique tanzanien a enregistré une reprise remarquable, avec une croissance du trafic passagers de 49,2 % en glissement annuel en 2022, dépassant de 2 % les niveaux d'avant la pandémie. De même, le trafic aérien de passagers au Nigeria a enregistré une croissance de 8 % en glissement annuel pour atteindre 16,2 millions de passagers en 2022, soulignant la demande croissante de transport aérien sur l'ensemble du continent. Ces tendances de croissance confirment la nécessité de renforcer les capacités locales de MRO aéronautique pour soutenir le développement des opérations.

Le secteur est sur le point de connaître une expansion et une modernisation significatives de sa flotte au cours des prochaines décennies. Selon les prévisions de Boeing, les compagnies aériennes africaines auront besoin d'environ 700 nouveaux aéronefs d'une valeur de 80 milliards USD au cours des 20 prochaines années pour répondre à la demande croissante de trafic aérien. Cette croissance projetée de la flotte représente d'importantes opportunités pour les prestataires de services de MRO aéronautique, notamment alors que les compagnies aériennes cherchent à mettre en place des solutions de maintenance plus rentables au sein du continent. Ethiopian Airlines a démontré ce potentiel de croissance, avec des projections indiquant que son volume de passagers devrait dépasser 12,7 millions en 2022, illustrant l'envergure croissante des opérations aéronautiques africaines.

Pour soutenir cette croissance, la demande de pièces détachées aéronautiques et de solutions efficaces de maintenance aéronautique sera cruciale. L'établissement d'installations locales robustes de MRO aéronautique pourrait réduire considérablement les coûts et améliorer l'efficacité des services pour les compagnies aériennes africaines.

Tendances et perspectives du marché africain de la MRO aéronautique

Vieillissement de la flotte aéronautique

L'Afrique exploite actuellement certaines des flottes aéronautiques les plus vieilles au monde, avec un âge moyen de flotte de 17 ans sur l'ensemble du continent. Ce vieillissement de la flotte génère d'importantes demandes en matière de maintenance aéronautique, car les aéronefs plus anciens nécessitent des activités d'inspection aéronautique plus fréquentes et plus complètes pour garantir la sécurité des opérations. Les principales compagnies aériennes africaines comme Ethiopian Airlines, South African Airways, Rwandair, Royal Air Maroc et Kenya Airways exploitent des flottes dont l'âge moyen est compris entre 11,4 et 5,8 ans, tandis que certaines compagnies aériennes commerciales nigérianes exploitent des aéronefs vieux de jusqu'à 28,1 ans, qui sont soit en attente de mise à la retraite, soit de déclassement. La variation considérable des âges entre les opérateurs souligne le besoin généralisé d'un soutien constant en matière de maintenance aéronautique sur l'ensemble du continent.

Le problème du vieillissement des flottes est particulièrement prononcé dans le secteur de l'aviation d'affaires, où la flotte africaine de jets d'affaires maintient un âge moyen dépassant 20 ans, avec certains aéronefs fabriqués à la fin des années 1950 et au début des années 1960. Nombre de ces jets d'affaires, notamment ceux appartenant à des opérateurs de pays à faible revenu, sont mal entretenus et nécessitent d'importants travaux de réparation aéronautique avant de retourner en service. Par ailleurs, plusieurs forces aériennes de la région exploitent des aéronefs acquis il y a 30 à 40 ans ou achetés d'occasion auprès de militaires étrangers puis modernisés, ce qui génère des besoins supplémentaires en matière de maintenance aéronautique. Cette situation est encore mise en évidence par le fait qu'environ 75 % de la croissance projetée de la flotte d'ici 2025 devrait provenir de migrations et d'acquisitions d'aéronefs d'occasion, ce qui indique une dépendance continue envers les aéronefs plus anciens qui nécessiteront un soutien substantiel en matière de maintenance aéronautique.

Investissements significatifs pour l'établissement de nouvelles installations de MRO

Le secteur aéronautique africain connaît des investissements substantiels dans le développement des capacités locales de MRO, sous l'impulsion du besoin de réduire les coûts de maintenance et de diminuer la dépendance envers les prestataires étrangers de MRO. En mai 2023, ExecuJet MRO Services a été désigné centre de service agréé d'Embraer pour les jets d'affaires en Afrique, représentant une expansion significative du réseau de services du constructeur aéronautique dans la région. De même, en juin 2022, Aerojet a signé un accord historique avec la Joramco Academy pour établir l'Aerojet Aviation Training Academy, marquant l'ouverture de la première institution d'études avancées en maintenance aéronautique au Ghana et dans la sous-région. Ces investissements témoignent de la reconnaissance croissante de l'importance du développement des capacités locales de MRO sur l'ensemble du continent.

L'établissement de nouvelles installations de MRO est également stimulé par des partenariats stratégiques entre acteurs régionaux et internationaux. Par exemple, la collaboration de Sanad Aerotech avec Ethiopian Airlines vise à établir un Centre d'Excellence pour la réparation et la révision des groupes auxiliaires de puissance (APU) à Addis-Abeba, avec des projets d'extension des capacités pour inclure la modification d'aéronefs et les services de MRO moteur. De plus, en décembre 2023, Safran Aircraft Engines a signé un Protocole d'Accord avec la Force aérienne égyptienne pour sa nouvelle solution de services EngineLife, couvrant le soutien tout au long du cycle de vie des moteurs M88. Ces développements indiquent une tendance croissante à l'établissement d'une infrastructure globale de MRO en Afrique, qui devrait réduire significativement les coûts de maintenance et améliorer la disponibilité des services pour les opérateurs régionaux.

Analyse des segments

Segment de la maintenance sur site dans le marché africain de la MRO aéronautique

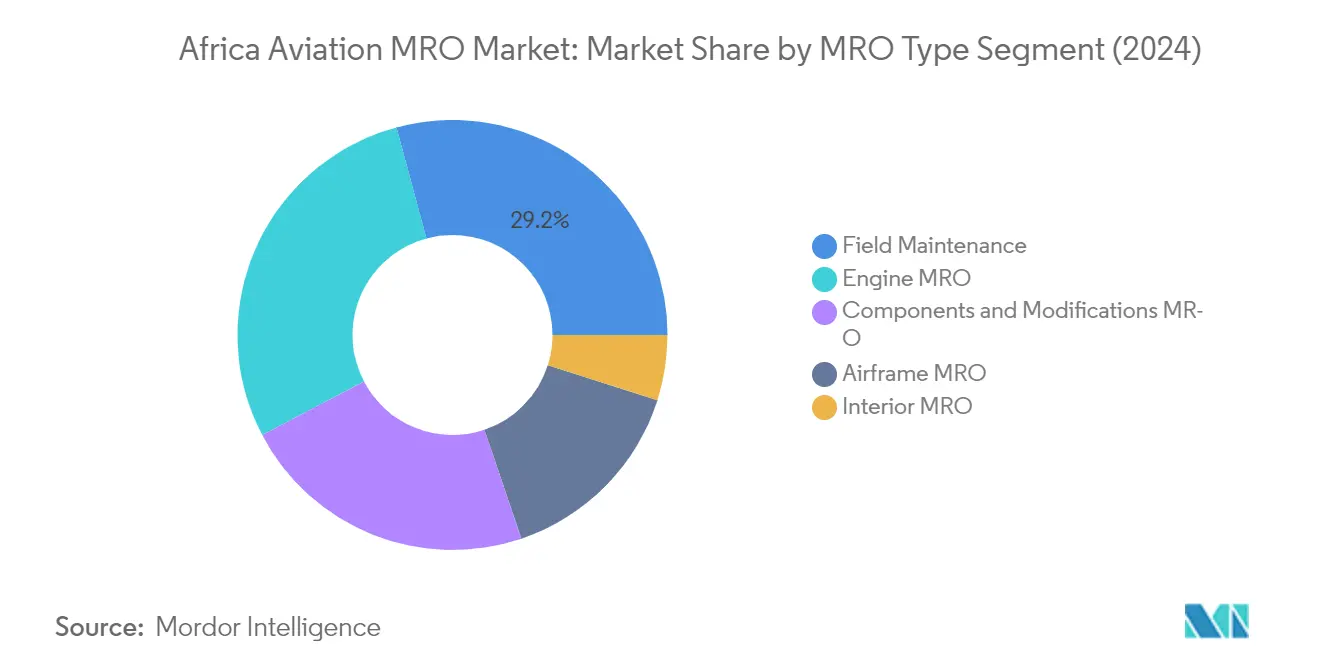

La maintenance sur site est apparue comme le segment dominant du marché africain de la MRO aéronautique, représentant environ 29 % de la part de marché en 2024. Ce segment englobe les travaux de maintenance mineurs, non planifiés et planifiés effectués sur les aéronefs à proximité du tarmac ou de la zone de lancement. La position de leadership de ce segment est attribuée à la demande croissante de services de maintenance en ligne sur les hubs stratégiques d'Afrique, notamment dans les pays disposant d'une infrastructure aéronautique développée. La plupart des compagnies aériennes emploient leurs propres services internes de maintenance en ligne sur leurs hubs commerciaux, tandis que des prestataires tiers sont contractés dans les localités à faible fréquence de vols. La domination de ce segment est encore renforcée par l'accent croissant mis sur les opérations d'aéronefs à fuselage étroit, ce qui a conduit à une augmentation des dépenses d'investissement pour le développement des capacités de maintenance en ligne sur des emplacements stratégiques du continent.

Segment de la MRO intérieur dans le marché africain de la MRO aéronautique

Le segment de la MRO intérieur devrait afficher le taux de croissance le plus élevé sur le marché africain de la MRO aéronautique au cours de la période 2024-2029. Cette croissance est principalement portée par l'accent croissant mis sur la modernisation des cabines et l'amélioration du confort des passagers au sein des compagnies aériennes africaines. L'expansion de ce segment est également soutenue par la demande croissante d'intérieurs innovants qui améliorent la sécurité des passagers et permettent aux compagnies aériennes d'optimiser la configuration des sièges pour maximiser le taux d'occupation et la rentabilité. Les compagnies aériennes africaines investissent de plus en plus dans la reconfiguration des cabines des flottes existantes, en intégrant des systèmes modernes d'éclairage ambiant de cabine et en mettant en œuvre des technologies avancées telles que les systèmes LED. Le segment connaît également une croissance due à l'adoption croissante de nouvelles configurations de cabines axées sur le bien-être et le confort des passagers tout en maintenant l'efficacité opérationnelle.

Segments restants dans le type de MRO

Les autres segments significatifs du marché africain de la MRO aéronautique comprennent la MRO moteur, la MRO composants et modifications, et la MRO cellule. Les services de MRO moteur sont essentiels pour maintenir les performances et la fiabilité des moteurs aéronautiques, englobant à la fois la maintenance sur site et les vérifications de maintenance en atelier. Le segment de la MRO composants et modifications se concentre sur la réparation et le remplacement des systèmes avioniques, des systèmes de cabine et de cockpit, ainsi que de diverses autres pièces. La MRO cellule comprend principalement les visites de maintenance lourde de type C et D, essentielles pour garantir l'intégrité structurelle et la sécurité des aéronefs. Ces segments jouent collectivement un rôle vital dans le maintien de l'efficacité opérationnelle et des normes de sécurité des aéronefs sur l'ensemble du continent africain.

Analyse des segments : type d'aéronef

Segment des aéronefs à voilure fixe dans le marché africain de la MRO aéronautique

Le segment des aéronefs à voilure fixe domine le marché africain de la MRO aéronautique, représentant environ 73 % de la part de marché en 2024, tout en affichant également la trajectoire de croissance la plus forte. La domination de ce segment est principalement attribuée à la croissance de la flotte d'aéronefs commerciaux dans les pays africains et à la demande croissante de transport aérien de passagers. Ce segment englobe les services de maintenance pour différents types d'aéronefs, notamment les aéronefs à fuselage étroit, à fuselage large et les aéronefs régionaux. Plusieurs compagnies aériennes africaines se concentrent sur des programmes d'expansion et de modernisation de leur flotte, notamment dans des pays comme l'Éthiopie, l'Égypte et l'Afrique du Sud, ce qui stimule la demande de services de MRO. L'établissement de nouvelles installations de MRO spécifiquement conçues pour la maintenance des aéronefs à voilure fixe, associé au renforcement des partenariats entre les compagnies aériennes africaines et les prestataires mondiaux de services de MRO, consolide davantage la position de ce segment sur le marché.

Segment des giravions dans le marché africain de la MRO aéronautique

Le segment des giravions joue un rôle crucial sur le marché africain de la MRO aéronautique, au service d'applications aussi bien militaires que civiles. Ce segment répond aux exigences de maintenance de divers types d'hélicoptères utilisés dans les services médicaux d'urgence, les opérations offshore, les missions militaires et le transport VIP. La croissance de ce segment est soutenue par les investissements croissants dans l'infrastructure de MRO pour hélicoptères dans la région, notamment dans des pays comme l'Égypte, l'Afrique du Sud et le Maroc. Plusieurs prestataires de services de MRO élargissent leurs capacités pour traiter des opérations complexes de maintenance de giravions, notamment les révisions de moteurs, les réparations de composants et la maintenance de cellule. Le segment bénéficie également de l'adoption croissante des hélicoptères dans l'industrie pétrolière et gazière, notamment dans les pays d'Afrique de l'Ouest, créant une demande soutenue de services de maintenance.

Analyse des segments : type d'aviation

Segment de l'aviation militaire dans le marché africain de la MRO aéronautique

Le segment de l'aviation militaire continue de dominer le marché africain de la MRO aéronautique, représentant environ 75 % de la part de marché en 2024. Cette position importante sur le marché est portée par la hausse des dépenses de défense dans les pays africains, la croissance des acquisitions d'aéronefs militaires et les programmes croissants de modernisation des jets de combat de diverses forces aériennes de la région. La domination de ce segment est encore renforcée par les exigences complètes de maintenance des diverses flottes d'aéronefs militaires, notamment les aéronefs de combat à voilure fixe, les aéronefs de transport militaire et les hélicoptères de combat. Plusieurs pays africains investissent activement dans la modernisation de leurs capacités existantes en matière d'aéronefs militaires tout en se concentrant sur la maintenance des flottes militaires vieillissantes, ce qui génère une demande substantielle de services de MRO.

Segment de l'aviation commerciale dans le marché africain de la MRO aéronautique

Le segment de l'aviation commerciale devrait afficher le taux de croissance le plus élevé sur le marché africain de la MRO aéronautique au cours de la période 2024-2029, avec un taux de croissance annuel estimé d'environ 14 %. Cette trajectoire de croissance robuste est principalement attribuée à la hausse du trafic aérien sur le continent, à la demande croissante d'aéronefs commerciaux et aux investissements croissants dans le secteur aéronautique. L'expansion de ce segment est également soutenue par diverses initiatives telles que l'accord sur le Marché unique du transport aérien africain (MUTAA), qui vise à stimuler les échanges commerciaux et le tourisme intra-africains. De plus, l'amélioration des infrastructures aéroportuaires, la fréquence croissante des vols des compagnies aériennes et l'accent croissant mis sur le développement des capacités locales de MRO par les opérateurs commerciaux contribuent à la croissance accélérée de ce segment.

Segments restants dans le type d'aviation

Le segment de l'aviation générale, bien que représentant une part de marché moindre, joue un rôle crucial dans le paysage africain de la MRO aéronautique. Ce segment dessert principalement l'aviation d'affaires, les opérateurs d'aéronefs privés et les services aéronautiques spécialisés tels que l'aviation agricole et les services médicaux d'urgence. Le développement de ce segment est étroitement lié à la croissance des voyages d'affaires, du tourisme et de l'aviation privée sur le continent. Les exigences de maintenance des jets d'affaires, des aéronefs privés et des équipements d'aviation spécialisés contribuent à la dynamique globale du marché de la MRO, notamment dans les régions où l'activité économique est en pleine expansion et où la demande de services d'aviation privée est croissante.

Analyse géographique

Marché africain de la MRO aéronautique en Égypte

L'Égypte s'est imposée comme la force dominante dans le secteur de la MRO aéronautique en Afrique, représentant environ 18 % du marché en 2024. La position géographique du pays l'a aidé à s'imposer comme un hub majeur de MRO aéronautique en Afrique, attirant plusieurs acteurs étrangers de la MRO à s'implanter sur son territoire. Egyptair Maintenance & Engineering, filiale d'EGYPTAIR Holding Company, est l'un des principaux prestataires de MRO au Moyen-Orient et en Afrique, offrant des services complets de maintenance aéronautique pour divers aéronefs Airbus, Boeing et Embraer. Les installations ultramodernes de la société comprennent des hangars pouvant accueillir jusqu'à 12 emplacements pour des aéronefs à fuselage étroit et à fuselage large. L'infrastructure aéronautique de l'Égypte continue d'évoluer avec la mise en œuvre de la Politique de Ciel Ouvert, qui a ouvert de nouvelles opportunités pour les prestataires de services de MRO. La position stratégique du pays entre l'Europe, l'Asie et l'Afrique en a fait une destination attractive pour les compagnies aériennes à la recherche de services fiables de maintenance aéronautique, contribuant à sa position de leader sur le marché.

Marché africain de la MRO aéronautique en Éthiopie

L'Éthiopie s'impose comme le marché le plus dynamique dans le secteur de la MRO aéronautique en Afrique, avec des projections indiquant un taux de croissance robuste d'environ 10 % de 2024 à 2029. Le secteur aéronautique du pays connaît une transformation significative, portée par les plans d'expansion agressifs d'Ethiopian Airlines et les investissements substantiels dans les services de maintenance aérospatiale. L'installation de MRO de la compagnie à l'aéroport international de Bole dispose de quatre hangars principaux pour la maintenance de cellule et de deux entrepôts, offrant des services de maintenance complets pour divers types d'aéronefs. Les capacités de l'installation s'étendent de la maintenance en ligne de base aux réparations complexes de composants, attirant des clients de toute l'Afrique et au-delà. L'orientation stratégique de l'Éthiopie sur le développement de son infrastructure aéronautique, notamment la construction planifiée du plus grand aéroport d'Afrique à Bishoftu, témoigne de son engagement à devenir un hub aéronautique de premier plan. La position géographique du pays a également contribué de manière significative à son développement en tant que centre aéronautique, reliant l'Afrique au Moyen-Orient, à l'Asie et à l'Europe.

Marché africain de la MRO aéronautique en Afrique du Sud

L'Afrique du Sud maintient sa position de joueur crucial dans le paysage africain de la MRO aéronautique, en s'appuyant sur son infrastructure avancée et son expertise technique. Le secteur de la MRO du pays est ancré par des installations clés à l'aéroport international du Cap et à l'aéroport international OR Tambo à Johannesburg. South African Airways Technical (SAAT), l'une des principales entités de MRO en Afrique, offre une gamme complète de services comprenant les vérifications de cellule, la révision de moteurs, les vérifications de composants et la maintenance en ligne des aéronefs. Le secteur de l'aviation d'affaires du pays a montré une force particulière, avec près d'un tiers de la population africaine des particuliers fortunés basée en Afrique du Sud, stimulant la demande de services de MRO spécialisés. La présence de grands prestataires internationaux de MRO et leurs investissements continus dans les installations locales soulignent l'importance de l'Afrique du Sud en tant que hub de maintenance régional. L'infrastructure aéronautique bien développée et la main-d'œuvre qualifiée du pays continuent d'attirer des compagnies aériennes régionales et internationales à la recherche de services de maintenance de qualité.

Marché africain de la MRO aéronautique en Algérie

L'Algérie s'est imposée comme un contributeur significatif au secteur africain de la MRO aéronautique, soutenue par sa position stratégique et le développement de son infrastructure aéronautique. Les capacités de MRO du pays sont centrées autour des principales installations de l'aéroport Houari Boumediene à Alger, qui constitue un hub de maintenance crucial pour les transporteurs nationaux et internationaux. L'engagement du gouvernement en faveur du développement du secteur aéronautique est manifeste dans ses projets de lancement de nouvelles compagnies aériennes et d'expansion des installations de maintenance existantes. La position de l'Algérie en Afrique du Nord en fait un lieu d'escale technique idéal pour les aéronefs voyageant entre l'Europe et l'Afrique australe, créant des opportunités supplémentaires pour les services de maintenance aéronautique. L'accent mis par le pays sur le développement des capacités nationales de MRO a conduit à des partenariats avec des entreprises aérospatiales internationales et à des investissements dans des programmes de formation du personnel technique. La présence d'exigences de maintenance aéronautique à la fois civiles et militaires a créé un marché diversifié pour les services de MRO, soutenant la position du pays en tant qu'acteur clé dans le secteur régional de la maintenance aéronautique.

Marché africain de la MRO aéronautique dans les autres pays

Au-delà des marchés majeurs, plusieurs pays africains réalisent des progrès significatifs dans le développement de leurs capacités de MRO aéronautique. Des pays comme le Nigeria, le Kenya, le Maroc et la Tunisie investissent dans de nouvelles installations de maintenance et élargissent leur offre de services. Le secteur aéronautique marocain, en particulier, a attiré d'importants investissements étrangers dans les installations de MRO, tandis que le Kenya continue de renforcer sa position de hub de maintenance en Afrique de l'Est. Des pays tels que le Ghana, la Tanzanie, l'Angola, le Soudan, la République Démocratique du Congo et le Cameroun travaillent également à renforcer leurs capacités nationales de MRO à travers diverses initiatives et partenariats avec des prestataires internationaux. Ces marchés émergents se caractérisent par un accent croissant sur le développement de la main-d'œuvre, l'amélioration des infrastructures et l'adoption des normes internationales de maintenance. La reconnaissance croissante des avantages économiques des capacités locales de MRO a conduit à un soutien et à des investissements gouvernementaux accrus dans ces pays, contribuant au développement global du secteur de la maintenance aéronautique en Afrique.

Paysage concurrentiel

Principales entreprises du marché africain de la MRO aéronautique

Le marché africain de la MRO aéronautique compte des acteurs de premier plan tels que Safran SA, Raytheon Technologies Corporation, Lufthansa Technik, Leonardo SpA et Airbus SE, qui dominent le paysage concurrentiel. Ces entreprises se concentrent de plus en plus sur l'innovation technologique à travers l'intégration de capacités de maintenance prédictive, d'intelligence artificielle et d'analyse de données pour optimiser leurs opérations de MRO. Les partenariats stratégiques et les collaborations avec des opérateurs locaux sont devenus une tendance clé, permettant aux entreprises d'élargir leur empreinte géographique tout en répondant aux exigences de maintenance spécifiques à la région. Les entreprises investissent également dans l'établissement de nouvelles installations de MRO et de centres de formation dans différents pays africains afin d'améliorer leurs capacités de service et leur présence sur le marché. Le secteur connaît une évolution vers des offres de services plus complètes, les acteurs élargissant leurs portefeuilles pour inclure des modifications, des mises à niveau et des solutions de maintenance aéronautique spécialisées pour les aéronefs commerciaux et militaires.

La structure du marché révèle un potentiel de croissance régional

Le marché africain de la MRO aéronautique présente une combinaison de conglomérats mondiaux et de spécialistes régionaux, les acteurs internationaux détenant une part de marché significative grâce à leurs réseaux établis et leurs capacités technologiques avancées. La structure du marché se caractérise par la présence à la fois de divisions de MRO appartenant à des compagnies aériennes, telles qu'Ethiopian Airlines et South African Airways Technical, et de prestataires de services indépendants. Tandis que les acteurs mondiaux apportent une expertise et des ressources considérables, les opérateurs locaux développent de plus en plus leurs capacités grâce à des partenariats stratégiques et des investissements dans l'infrastructure. Le marché connaît une consolidation progressive à travers des coentreprises et des partenariats entre acteurs internationaux et locaux, visant à combiner l'expertise mondiale avec la connaissance du marché local.

La dynamique concurrentielle évolue avec des investissements croissants dans les capacités locales de MRO, sous l'impulsion du besoin de réduire la dépendance envers les prestataires de maintenance étrangers et d'optimiser les coûts opérationnels. Les principales compagnies aériennes de la région développent leurs capacités de maintenance aéronautique internes, tout en s'associant simultanément à des prestataires mondiaux de MRO pour améliorer leur offre de services. Le marché observe une tendance vers la spécialisation, différents acteurs se concentrant sur des aspects spécifiques des services de MRO tels que la maintenance de composants, la révision de moteurs ou la maintenance de cellule, créant un écosystème de services plus diversifié et spécialisé.

L'innovation et la localisation sont les moteurs du succès futur

Le succès sur le marché africain de la MRO aéronautique dépend de plus en plus de la capacité à combiner l'innovation technologique avec la compréhension du marché local. Les acteurs en place se concentrent sur l'élargissement de leur portefeuille de services, l'investissement dans des technologies avancées et le développement de l'expertise locale à travers des programmes de formation et des initiatives de transfert de connaissances. L'établissement de hubs de maintenance régionaux, soutenus par des réseaux de chaîne d'approvisionnement solides et le développement d'une main-d'œuvre qualifiée, devient crucial pour maintenir un avantage concurrentiel. Les entreprises soulignent également l'importance de solutions personnalisées répondant aux besoins spécifiques des opérateurs africains tout en maintenant les normes de qualité mondiales.

Les challengers du marché gagnent du terrain en se concentrant sur des niches et en développant des capacités spécialisées dans des domaines tels que la maintenance de composants ou des types spécifiques d'aéronefs. Le succès des nouveaux entrants dépend largement de leur capacité à former des partenariats stratégiques, à investir dans les infrastructures et à développer les talents locaux. L'environnement réglementaire évolue pour soutenir la croissance des capacités locales de MRO, divers pays africains mettant en œuvre des politiques visant à attirer les investissements dans le secteur aéronautique. La concentration des utilisateurs finaux reste relativement élevée, les grandes compagnies aériennes et les opérateurs militaires étant les principaux clients, ce qui rend les relations clients solides et la qualité de service cruciales pour le succès à long terme sur le marché. Le secteur connaît également un intérêt croissant pour les services de révision aéronautique dans le cadre de solutions de MRO complètes.

Leaders du secteur africain de la MRO aéronautique

Safran SA

Leonardo S.p.A.

Airbus SE

RTX Corporation

Lufthansa Technik AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2023 : ExecuJet MRO Services, l'organisation de maintenance, réparation et révision (MRO) de l'aviation d'affaires en Afrique, a été désignée centre de service agréé (CSA) pour les jets d'affaires Embraer dans la région. Ce partenariat représente une expansion significative du réseau de services d'Embraer dans la région et renforce la position d'ExecuJet en tant que prestataire de MRO de confiance et fiable.

- Janvier 2023 : RwandAir a signé un contrat pluriannuel avec Iberia Maintenance pour assurer la maintenance des moteurs CFM56-7B et 7BE équipant sa flotte de Boeing 737. Le partenariat entre RwandAir et Iberia Maintenance aidera la compagnie aérienne RwandAir à maintenir sa flotte en parfait état et à continuer de fournir un service sûr et fiable à ses clients.

Périmètre du rapport sur le marché africain de la MRO aéronautique

La MRO aéronautique désigne les procédures de maintenance planifiées et non planifiées requises pour garantir la navigabilité d'un aéronef et de ses pièces. Les prestataires de services de MRO effectuent des révisions, des inspections, des remplacements, des rectifications de défauts et l'intégration de modifications conformément aux directives de navigabilité et aux réparations. Le périmètre de l'étude comprend la MRO de tous les aéronefs militaires, y compris les hélicoptères en service actif dans divers rôles de missions de combat et non-combat en Afrique.

Le marché africain de la MRO aéronautique est segmenté selon le type de MRO, le type d'aéronef, le type d'aviation et la géographie. Par type de MRO, le marché est segmenté en MRO moteur, MRO composants et modifications, MRO intérieur, MRO cellule et maintenance sur site. Par type d'aéronef, le marché est segmenté en aéronefs à voilure fixe et giravions. Par type d'aviation, le marché est segmenté en aviation commerciale, aviation militaire et aviation générale. Le rapport couvre également les tailles de marché et les prévisions dans les principaux pays de la région africaine.

Pour chaque segment, les estimations et prévisions du marché sont fournies en termes de valeur (USD).

| MRO moteur |

| MRO composants et modifications |

| MRO intérieur |

| MRO cellule |

| Maintenance sur site |

| Aéronef à voilure fixe |

| Giravion |

| Aviation commerciale |

| Aviation militaire |

| Aviation générale |

| Nigeria |

| Éthiopie |

| Égypte |

| Afrique du Sud |

| Kenya |

| Algérie |

| République Démocratique du Congo |

| Ghana |

| Reste de l'Afrique |

| Type de MRO | MRO moteur |

| MRO composants et modifications | |

| MRO intérieur | |

| MRO cellule | |

| Maintenance sur site | |

| Type d'aéronef | Aéronef à voilure fixe |

| Giravion | |

| Type d'aviation | Aviation commerciale |

| Aviation militaire | |

| Aviation générale | |

| Géographie | Nigeria |

| Éthiopie | |

| Égypte | |

| Afrique du Sud | |

| Kenya | |

| Algérie | |

| République Démocratique du Congo | |

| Ghana | |

| Reste de l'Afrique |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché africain de la MRO aéronautique ?

La taille du marché africain de la MRO aéronautique devrait atteindre 1,61 milliard USD en 2025 et croître à un TCAC de 4,79 % pour atteindre 2,04 milliards USD d'ici 2030.

Quelle est la taille actuelle du marché africain de la MRO aéronautique ?

En 2025, la taille du marché africain de la MRO aéronautique devrait atteindre 1,61 milliard USD.

Quels sont les acteurs clés du marché africain de la MRO aéronautique ?

Safran SA, Leonardo S.p.A., Airbus SE, RTX Corporation et Lufthansa Technik AG sont les principales entreprises opérant sur le marché africain de la MRO aéronautique.

Quelles années couvre ce rapport sur le marché africain de la MRO aéronautique, et quelle était la taille du marché en 2024 ?

En 2024, la taille du marché africain de la MRO aéronautique était estimée à 1,53 milliard USD. Le rapport couvre l'historique de la taille du marché africain de la MRO aéronautique pour les années : 2019, 2020, 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du marché africain de la MRO aéronautique pour les années : 2025, 2026, 2027, 2028, 2029 et 2030.

Dernière mise à jour de la page le: